المقدمة

في نهاية العام، ومع ارتفاع شعبية HashKey في السوق، أعلنت هيئة المالية والاقتصاد في هونغ كونغ وهيئة الأوراق المالية والبورصات معاً أنه بالإضافة إلى الإطار التنظيمي الأصلي، سيتم مواصلة تطوير إصدار تراخيص لنشاطي "تداول الأصول الافتراضية" و"إدارة الحفظ للأصول الافتراضية" ضمن قانون مكافحة غسيل الأموال (AMLO) وفقاً للخطة الموضوعة. بالإضافة إلى ذلك، سيتم إنشاء تراخيص جديدة لنشاطين إضافيين هما "تقديم المشورة حول الأصول الافتراضية" و"إدارة الأصول الافتراضية"، وقد بدأت الاستشارات العامة بالفعل. إذا سارت الأمور على ما يرام، فسيتم فتح جميع الخدمات الأساسية والرئيسية على طول سلسلة الأصول الافتراضية، بما في ذلك "التداول"، و"الحفظ"، و"تقديم المشورة الاستثمارية"، و"إدارة الأصول"، من خلال نظام ترخيص مستقل لكل خدمة.

حتى هذه اللحظة، هل هناك قارئ يشعر بالغرابة؟هل هذه الخدمات لا يمكن ل Hồng Kông القيام بها الآن؟ أشعر أن القطار قد انطلق منذ وقت طويل، لكن كيف أنني أعود للخلف وأجد أن التذاكر لم تبدأ في البيع بعد؟

حتى الآن، في هونغ كونغ، يمكن فقط لـ 11 منصة متخصصة تمتلك رخصة VATP من العمل في منصات تبادل الأصول الافتراضية. أما الخدمات الفردية المرتبطة بالأصول الافتراضية، مثل التداول والمشورة الاستثمارية وإدارة الأصول، فتتم من خلال ترقية الرخص التقليدية (1، 4، 9) للامتثال للوائح، أي أنها تشبه بناءً مؤقتًا فوق قواعد الرخص التقليدية. أما المعنى الجديد للوائح الجديدة هو إنشاء رخص منفصلة لكل من هذه الخدمات المهمة الفردية، بحيث تؤدي كل منها دورها بشكل منفصل. تعتقد "سالاد كريبتو" أن الإشارة المُرسلة واضحة إلى حد كبير، أي أن تنظيم الأصول الافتراضية يجب أن يُبنى على مسار منفصل، ويجب أن يُبنى فعليًا على مسار منفصل.

ومع ذلك، من المتوقع أن تصل إلى إصدار رسمٍ رسميٍّ منفردٍ في حوالي عام 2026. وبعيدًا عن ذلك، نظرًا إلى هذا العام، أصدرت هيئة الأوراق المالية والبورصات في 3 نوفمبر 2025 دوائرتين إرشاديتين رئيسيتين متعلقتين بمنصات تداول الأصول الافتراضية المرخصة. وقد قام سلاد كريبتو بتحليل إحدى المقالات مسبقًا، للمزيد يُرجى الاطلاع علىالتحليل العميق للسياسات من قبل محامٍ متخصص في Web3 | اللوائح الجديدة الخاصة بمنصات تداول الأصول الافتراضية في هونغ كونغ (الجزء الأول): "مذكرة توجيهية حول تشاركية السيولة في منصات تداول الأصول الافتراضية".اليوم، دعونا نتحدث بعمق عن الجزء التالي: "مذكرة توضيحية حول المنتجات والخدمات الخاصة بمنصات تداول الأصول الافتراضية الموسعة".

أولاً، ما الذي تحدثت عنه المذكرة الدورية؟

يستطيع كل من يعمل في الخطوط الأمامية للصناعة أن يشعر بأن أعمال الأصول الافتراضية في الواقع قد تجاوزت بشكل واضح التصورات الأصلية للإطار التنظيمي VATP. كانت أنظمة الترخيص الأصلية مصممة بشكل خاص حول "منصات تبادل الأصول الافتراضية المركزية"، مع التركيز الأساسي على تجميع المعاملات، وعزل أصول العملاء، وضمان النظام الأساسي الأساسي في السوق. ولكن مع ظهور عملات المستقرة، والأوراق المالية المُحَوَّلة إلى رموز، و RWA، بالإضافة إلى مختلف المنتجات الاستثمارية المرتبطة بالأصول الرقمية باستمرار، أصبح دور المنصات في الممارسة العملية يتجاوز بسهولة دورها كمواقع تبادل بحتة.

في هذا السياق، لم يعد التناقض الحقيقي الذي تواجهه الرقابة هو "ما إذا كان يجب أن توجد هذه الأنشطة أم لا"، لأن عدم استمرار وضعها ضمن إطار رقابي واضح سيسمح بدلًا من ذلك للسوق بالتطور بشكل عشوائي في مناطق رمادية. من الأفضل أن تُحدد مباشرة الأنشطة المسموح بها بدلاً من السماح للممارسين بالالتفاف على القواعد، مع ضمان تحمل المسؤوليات المترتبة على هذه الأنشطة. نحن نعتقد أن هذا بالضبط هو نقطة البدء التي انطلقت منها هذه المذكرة.

من حيث المحتوى المحدد، أدخلت المذكرة الدورية عدة تغييرات تبدو كأنها "تخفيف للقيود" على مستوى المنصة، ولكن في الواقع هي إعادة توزيع للمسؤوليات المختلفة.

أولاً، يتعلق الأمر بتعديلات قواعد تضمين الرموز المميزة.في الماضي، كان يتطلب عادةً من الأصول الافتراضية التي ترغب في الظهور على منصة VATP أن تحقق أداءً تجاريًا مستمرًا لمدة لا تقل عن 12 شهرًا، وكان هذا المعيار يعتمد في جوهره على الوقت كوسيلة لتصفية المخاطر. ولكن في الممارسة العملية، لم يكن هذا الأسلوب دائمًا معقولًا: فالعمر الطويل لمشروع ما لا يعني بالضرورة أن المعلومات عنه كافية أو أن المخاطر مُحكمة. بالمقابل، فإن مشروعًا جديدًا لا يعني بالضرورة أنه يفتقر إلى الإفصاح الكافي أو التقييم الحذر.

يجب ملاحظة أن هذه المذكرة لا تلغي متطلبات الأداء لمدة 12 شهرًا بشكل شامل، بل تحدد إعفاءً في حالتين محددتين فقط:

أولًا، الأصول الافتراضية التي تُقدّم فقط للمستثمرين المحترفين، وثانيًا، عملات الاستقرار المحددة الصادرة من قبل المُصدرين المرخصين من قبل هيئة الإشراف المالي.بمعنى آخر، لم تُنكر لجنة الأوراق المالية والبورصات قيمة السجلات السابقة، بل أقرت بأن طريقة تقييم المخاطر لا ينبغي أن تكون واحدة للجميع، وذلك بالنسبة للمجموعات المختلفة من المستثمرين وأصولهم. من الأفضل أن تطلب من المنصات تحمل مسؤولية تقييم أكثر جوهرية، بدلًا من أن تعتمد على معايير زمنية رمزية تحمي المنصات من المخاطر.

وبالتالي، زادت المذكرة أيضًا من متطلبات الإفصاح بشكل متزامن. بالنسبة للأصول الافتراضية التي لا تمتلك أداءً على مدار 12 شهرًا، ولكن يتم تقديمها فقط للمستثمرين المحترفين، يجب أن تُظهر منصات الائتمان بشكل واضح هذه المعلومات على مواقعها الإلكترونية أو تطبيقاتها، وتقديم تحذيرات كافية للمخاطر.

التعديل الثاني المهم هو أن لجنة تنظيم الأوراق المالية قد وضحت للمرة الأولى في مستوى شروط الترخيص أنيمكن للمنصة VATP توزيع الأوراق المالية المُحَوَّلة إلى رموز وأدوات استثمار مرتبطة بالعملات الرقمية، مع الامتثال الإلزامي الإطار التنظيمي الساري.

في الوقت الحالي، تمارس VATP بالفعل وظيفة مشابهة لـ "نقطة دخول المنتجات" في الواقع. بمجرد دخولها إلى الدور الجديد للتوزيع، لن تواجه المنصة مخاطر المتعامل التجاري فقط، بل ستتعرض أيضًا إلى مسؤوليات توزيع منتجات مالية نموذجية، تشمل فهم المنتجات، وتحديد الملائمة، والالتزام بالكشف عن المعلومات. هذا ليس تنازلًا من الجهات الرقابية، بل هو تغيير في المسؤوليات الناتج عن تغيير الدور.

تركز التعديل الثالث على قواعد الاستضافة.تتيح المذكرة الدورية للمنصات المرخصة أن تقدم خدمات التسليم المؤسسي للاصول الافتراضية أو الأوراق المالية المُحول عليها إلى رموز من خلال كياناتها المرتبطة، وذلك بالنسبة للعملاء الذين لا يشترون أو يبيعون على المنصة.

ما هي التغييرات التي ستؤدي إليها هذه الخطوة؟ في الممارسة الحالية، لا تحتاج أصول العديد من المشاريع بالضرورة إلى التداول على منصات، ولكن العملاء ما زالوا يرغبون في أن تُحتفظ بها أو تُدار من قبل مؤسسات مُراقبة. وبالتالي، فإن تصميم هذه الاحتياجات لا يسير بسلاسة، وغالبًا ما يتطلب ترتيبات متعددة لتحقيقه بشكل مؤقت. وب_entries التعميم، فإن ما يُحدثه في جوهره هو إضافة مسار واضح ومتبع للامتثال لهذه الاحتياجات التجارية الموجودة بالفعل.

إذا كان النص الرئيسي للرسالة يحدد الاتجاه العام للسياسة، فإن الثلاثة ملاحق تعكس بشكل أكبر اعتبارات هيئة تنظيم الأوراق المالية فيما يتعلق بـ "كيفية التنفيذ" على المستوى العملي.

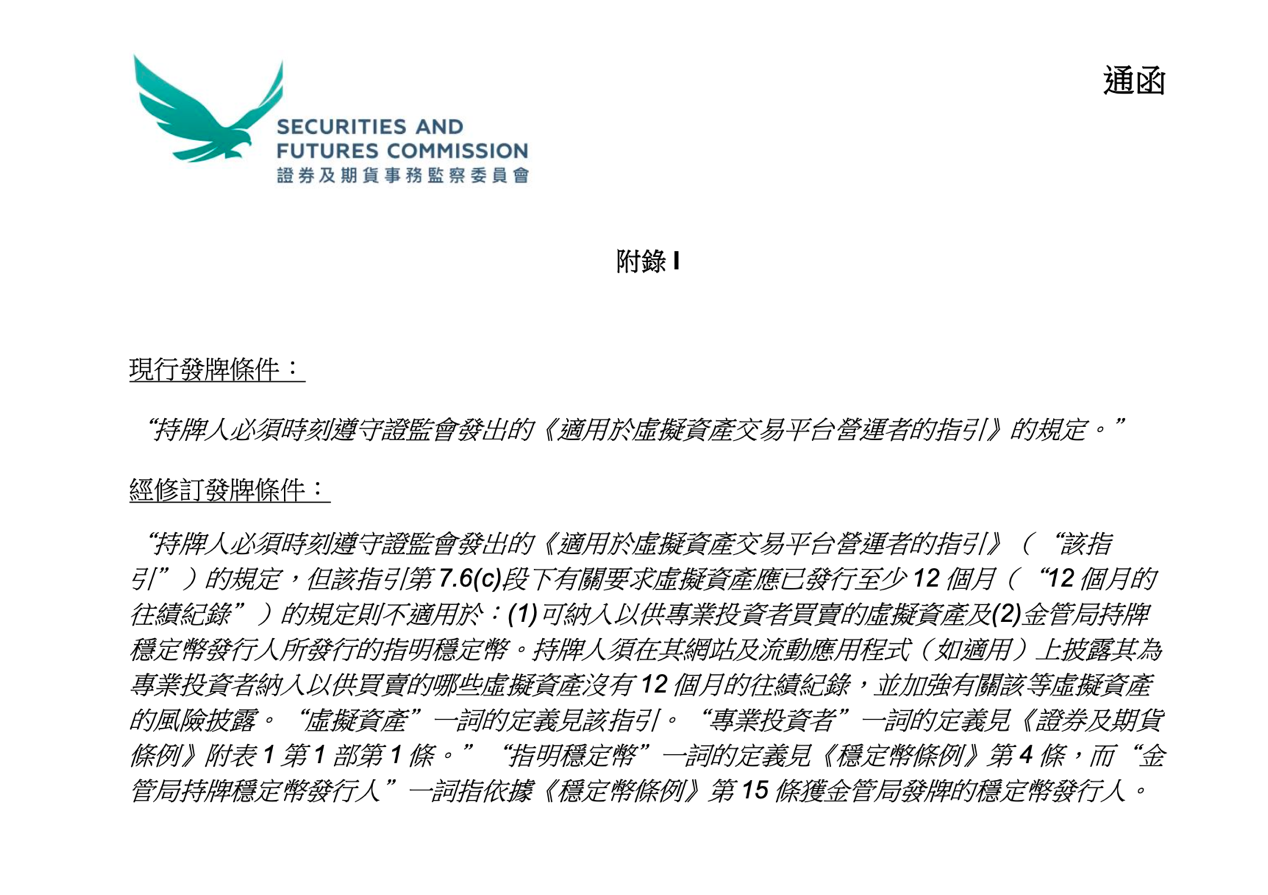

تبدو التعديلات التي أدخلت على قواعد إدراج العملة في الملحق الأول أنها خفضت من متطلبات دخول بعض المنتجات إلى السوق، ولكن في الحقيقة لم تقلل من الالتزامات الحذرية للمنصة. لم تختفِ هذه المتطلبات، بل على العكس، أصبح من الضروري أن تعتمد VATP على دراسات جدوى أكثر صرامة والإفصاح عنها لدعم قراراتها.

الصورة أعلاه من موقع هيئة الأوراق المالية والبورصات في هونغ كونغ.

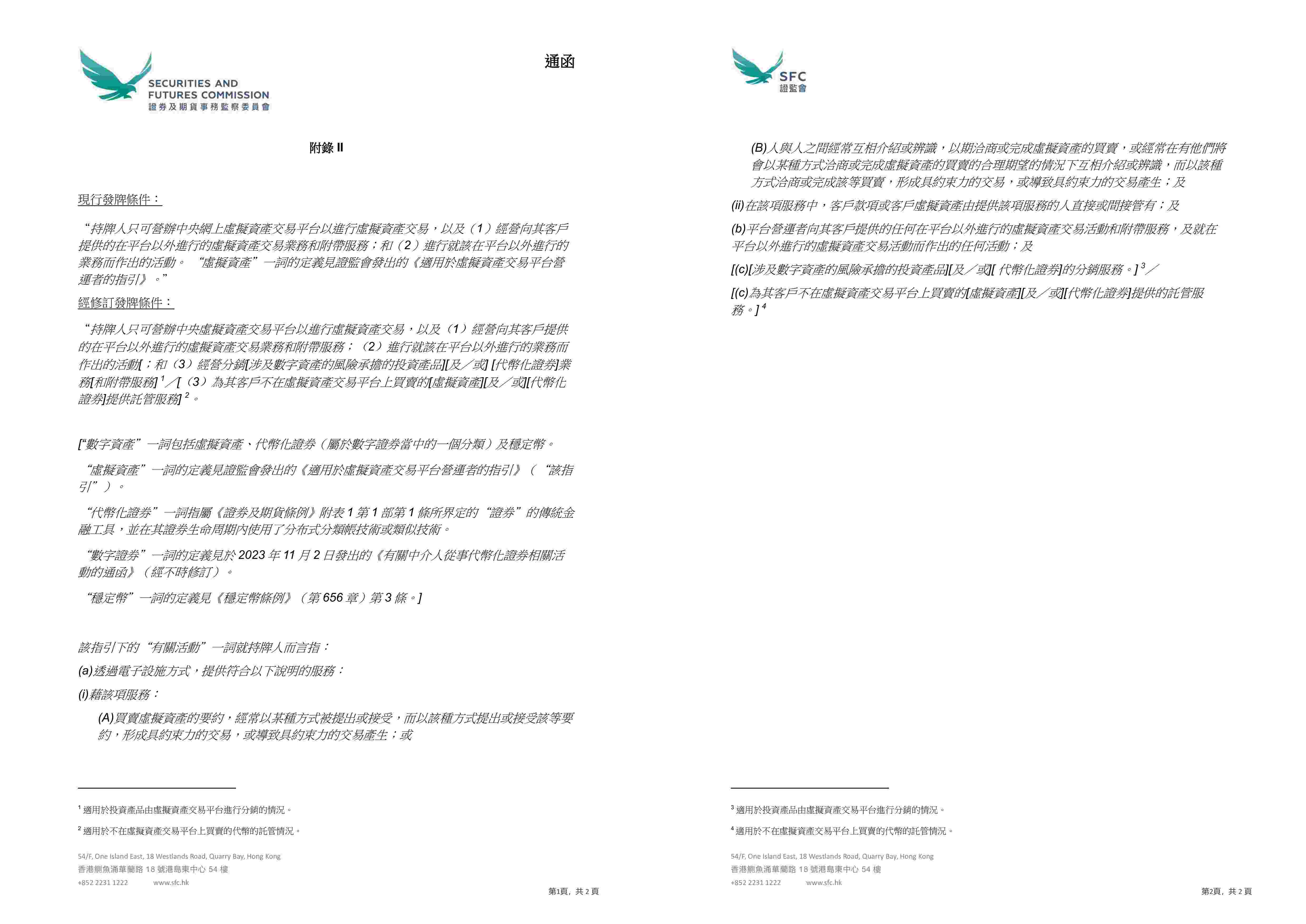

توضح الملحقات II و III بشكل أكبر حدود نطاق أعمال المنصة التشغيلي، بالإضافة إلى ترتيبات احتواء الأصول العميلة في عملية التوزيع. من خلال إعادة تعريف "الأنشطة ذات الصلة"، قام مكتب تسوية المنازعات المالية بدمج توزيع منتجات الاستثمار المرتبطة بالأصول الرقمية، وسندات التشفير، وخدمات الحفظ للأصول غير المُستخدمة في منصات التداول بشكل رسمي ضمن نطاق ممارسة مكتب تسوية المنازعات المالية (VATP). وفي الوقت نفسه، في مجال الأنشطة التوزيعية، يُسمح للمنصات بفتح حسابات وحفظ حسابات الوكالة أو حسابات العملاء باسمها الخاص لدى المُستودعات المعنية، بهدف احتواء هذه الأصول نيابة عن العملاء. هذه التغييرات ليست تقليلًا من متطلبات حماية أصول العملاء، بل هي جعل البنية التشغيلية تتوافق فعليًا مع الأطر القانونية والتنظيمية.

الصورة أعلاه من موقع هيئة الأوراق المالية والبورصات في هونغ كونغ.

ثانيًا، ما الذي يجب أن ينتبه له الممارِسون بعد إصدار المذكرة الدورية؟

أصدرت مذكرة جديدة، وبحسب نظام ضمان التمويل (VATP)، فقد كان من الممكن في الماضي دمج المعاملات والtrustee ship والبحث وإدخال المنتجات وحتى بعض أنشطة التوزيع ضمن نطاق "خدمات المنصة"، طالما تم تضمينها ككل تحت رخصة VATP التنظيمية، ولكن الآن يجب أن يكون التوضيح أكثر وضوحًا.تحديد الأنشطة التي تُعتبر ضمن الوظائف الأساسية للسوق، والأعمال التي تقترب من الأنشطة المستقلة مثل الحفظ أو التوزيع أو تقديم النصائح الاستثمارية، ومن ثم تحقيق التزام قانوني فعّال من خلال ترتيبات كيانات مختلفة وتحديد حدود واضحة للأنشطة.

أما بالنسبة للجهات الأخرى المشاركة مثل البورصات خارج البورصة (OTC) وشركات تقديم الخدمات المُستضافة وغيرها، فإن المساحة التي كانت تعتمد عليها سابقًا من خلال دور غير واضح أو دمج الوظائف أصبحت الآن تضيق بسرعة، ويجب عليهم الآن الإجابة بشكل أكثر وضوحًا على سؤال واحد هو:ما نوع خدمة الأصول الافتراضية المحددة التي تعمل على تزويدها؟ وما هي الإطار التنظيمي الذي يجب أن تتحمل بموجبه المسؤولية المناسبة؟

الخاتمة

بشكل عام، ما تعكسه هذه المذكرة هو ليس تحولًا مفاجئًا في الموقف التنظيمي، بل خيارًا أكثر واقعية: منصة VATP تتحول تدريجيًا من سوق تداول موحد إلى عقد قانوني يربط بين التداول وإدارة المنتجات وإدارة الأصول، وفي المقابل، تتحول تركيز الاهتمام التنظيمي من الشروط الشكلية إلى ما إذا كانت المنصة تتحمل بالفعل المسؤولية المطلوبة منها.

لا يعني هذا الإخطار أن الأعمال تخلت فجأة عن "القيود"، ولكن التغير في نهج الرقابة واضح: الامتثال لم يعد فقط "الاقتراب من الحد دون تجاوزه"، بل أصبح يتطلب تحمل المسؤولية عن أحكامك الخاصة؛ كما يعني ذلك بالنسبة للمشروعات وللمستثمرين أن توقعات الرقابة تصبح أكثر وضوحًا تدريجيًا، ولا يُعتمد عليها البقاء في الفضاءات الغامضة.

بعد ذلك، لن يعتمد مدى تطور السوق على ما إذا كان هناك مساحة تنظيمية أم لا، بل على ما إذا كان المشاركين مستعدين حقًا للعمل وفقًا لنظام قواعد أكثر وضوحًا وجدية.

إشعار خاص: هذا المقال عمل أصلي من فريق سلاد التشفير، ويمثل فقط وجهة نظر الكاتب الشخصي، ولا يُعتبر استشارة قانونية أو رأي قانوني بخصوص أمر معين. إذا كان هناك نقل للمقال، يرجى التواصل عبر الرسائل الخاصة للحصول على إذن: shajunlvshi.