الكاتب: ديفيد لوبيز ماتيوس

DeepChain TechFlow

مقدمة من Shenchao: يحب الإعلام تلخيص تقلبات أسعار قوة معالجة GPU برقم واحد، لكن الواقع هو أن العروض المقدمة من أربع شركات مؤشرات على شاشات Bloomberg تختلف بأكثر من 2 دولار، كما أن الاتجاهات والوتيرة غير متسقة. مؤلف هذا المقال هو ديفيد لوبيز ماتيوس، مؤسس منصة تداول قوة المعالجة Compute Desk، الذي استخدم بيانات صفقات مباشرة لتحليل هيكل التسعير الفعلي لوحدات H100 وB200، وكشف عن سوق أولي لا يوجد فيه معيار متفق عليه، ولا عقود قياسية، ولا منحنى آجل — حيث يتم تخزين قوة المعالجة وتأجيرها مجددًا تمامًا مثل الشقق المؤجرة قصيرة الأجل.

عناوين الأخبار تجعلك تشعر أن أسعار قوة معالجة GPU في ارتفاع حاد. هذا السرد مريح، ويندمج تمامًا في الإطار الكلي لـ "نقص العرض + طلب غير محدود على الذكاء الاصطناعي"، ويشير إلى شيء مطمئن: لدينا سوق يعمل بشكل جيد، وإشارات الأسعار واضحة وقابلة للقراءة.

لكننا لا نمتلك ذلك. يعتمد هذا السرد تقريبًا بالكامل على مؤشر واحد، وهو ما يوحي بشيء لا ينبغي الإشارة إليه: أن سوق تأجير وحدات معالجة الرسومات قد أصبح فعالًا لدرجة يمكن فيها تمثيل الحالة العامة برقم واحد.

النقص في العرض حقيقي، لكن شعور الأشخاص به يختلف تمامًا — يعتمد على من أنت، أين أنت، وأي عقد أو أصول حسابية تتعامل معها. أمام هذا الانعدام للشفافية، لا يكون رد فعل السوق الطبيعي هو اكتشاف سعر منظم، بل التخزين: تأمين فترات GPU قد لا تحتاجها بعد، لأنك غير متأكد مما إذا كانت ستكون متاحة بأي سعر الشهر القادم. في الأماكن التي يوجد فيها تخزين ولا يوجد معيار شفاف، تنشأ أسواق ثانوية مجزأة. في Compute Desk، لقد سهّلنا لمستأجرين تأجير مجموعاتهم كما يُؤجرون شققهم خلال الفعاليات الكبرى. هذا ليس افتراضًا، بل يحدث فعليًا.

المؤشر لا يتقارب

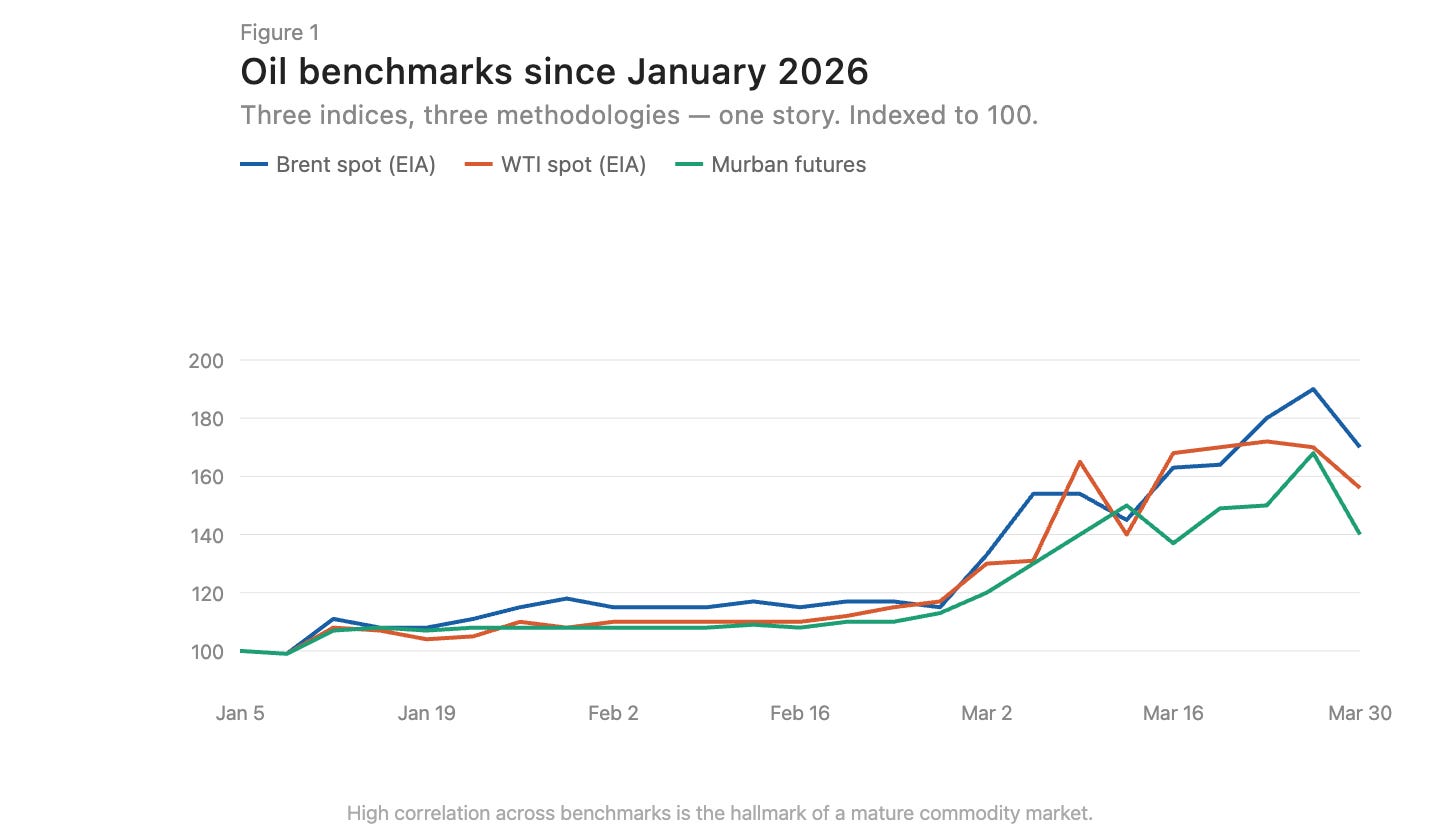

في أسواق السلع الأساسية الناضجة، تتجه المؤشرات المبنية على مناهج مختلفة إلى التقارب. فعلى سبيل المثال، يظهر النفط الخام برنت وWTI فرقًا في السعر يبلغ بضعة دولارات بسبب الموقع الجغرافي وجودة النفط، لكنهما يتحركان في الاتجاه نفسه (الرسم البياني 1). هذا التقارب هو علامة على كفاءة السوق.

التعليق التوضيحي: مقارنة مسار أسعار النفط برنت وWTI، مع توجه متماثل بشكل كبير

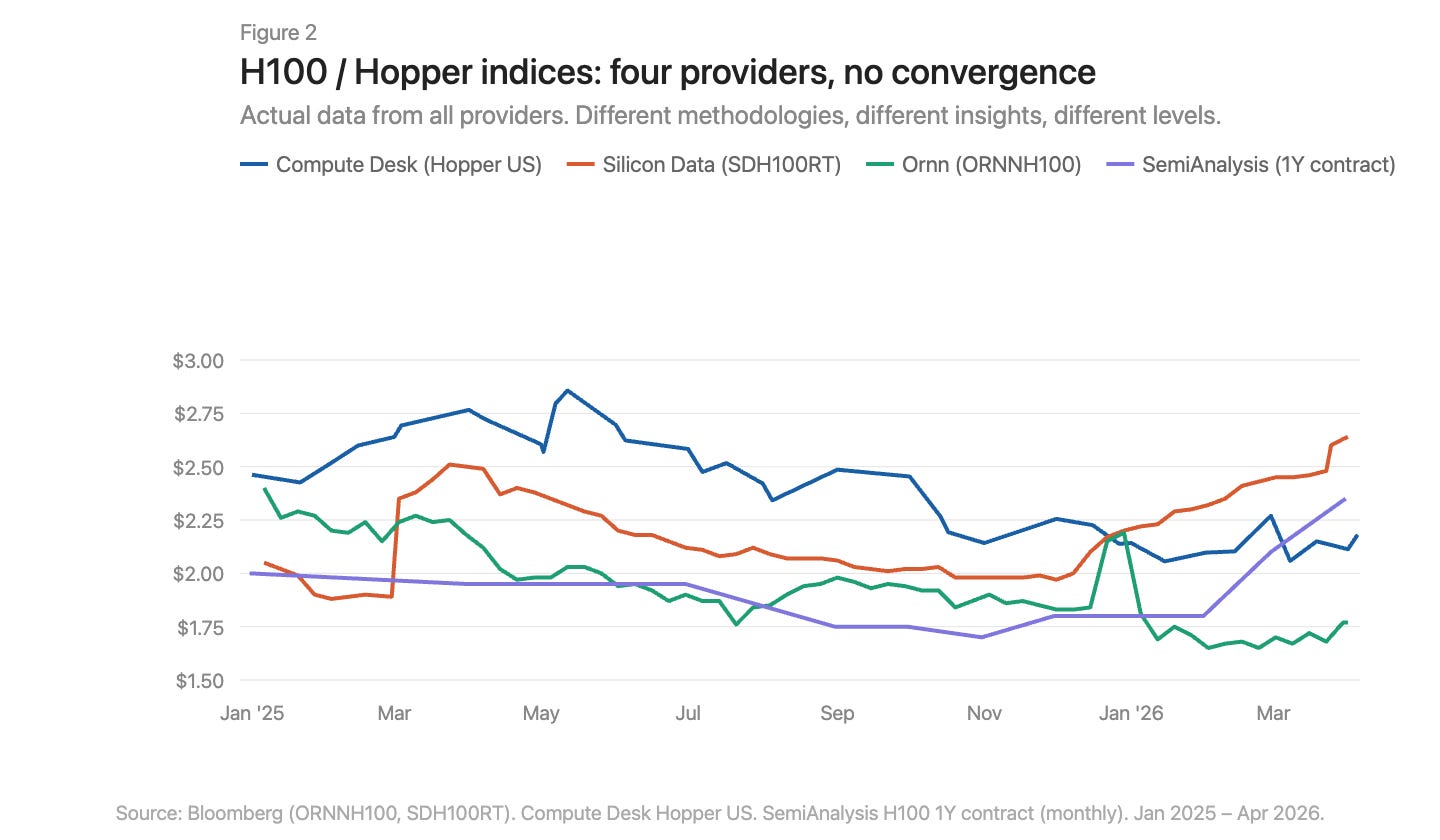

يوجد حاليًا ثلاثة مزودين لمؤشرات تسعير GPU على شاشات Bloomberg: Silicon Data و Ornn AI و Compute Desk. وقد أعلنت SemiAnalysis للتو عن الرابع — وهو مؤشر شهري لأسعار العقود السنوية لـ H100 مبني على بيانات استطلاعات لأكثر من 100 مشارك في السوق. ينشر Silicon Data و Ornn مؤشرات يومية لتأجير H100، بينما تجمع Compute Desk البيانات على مستوى بنية Hopper، وتلتقط SemiAnalysis أسعار العقود بعد التفاوض، وليس الأسعار المعلنة أو أسعار الويب السكريبت. تختلف المنهجيات، والترددات، ووجهات النظر حول نفس السوق. عند عرضها معًا، تصبح الاختلافات واضحة جليًا (الشكل 2).

التعليق التوضيحي: مقارنة مجمعة لأربع مؤشرات GPU، مع اختلاف واضح في مستويات الأسعار والاتجاهات

أين يحدث الزيادة في السعر بالضبط؟

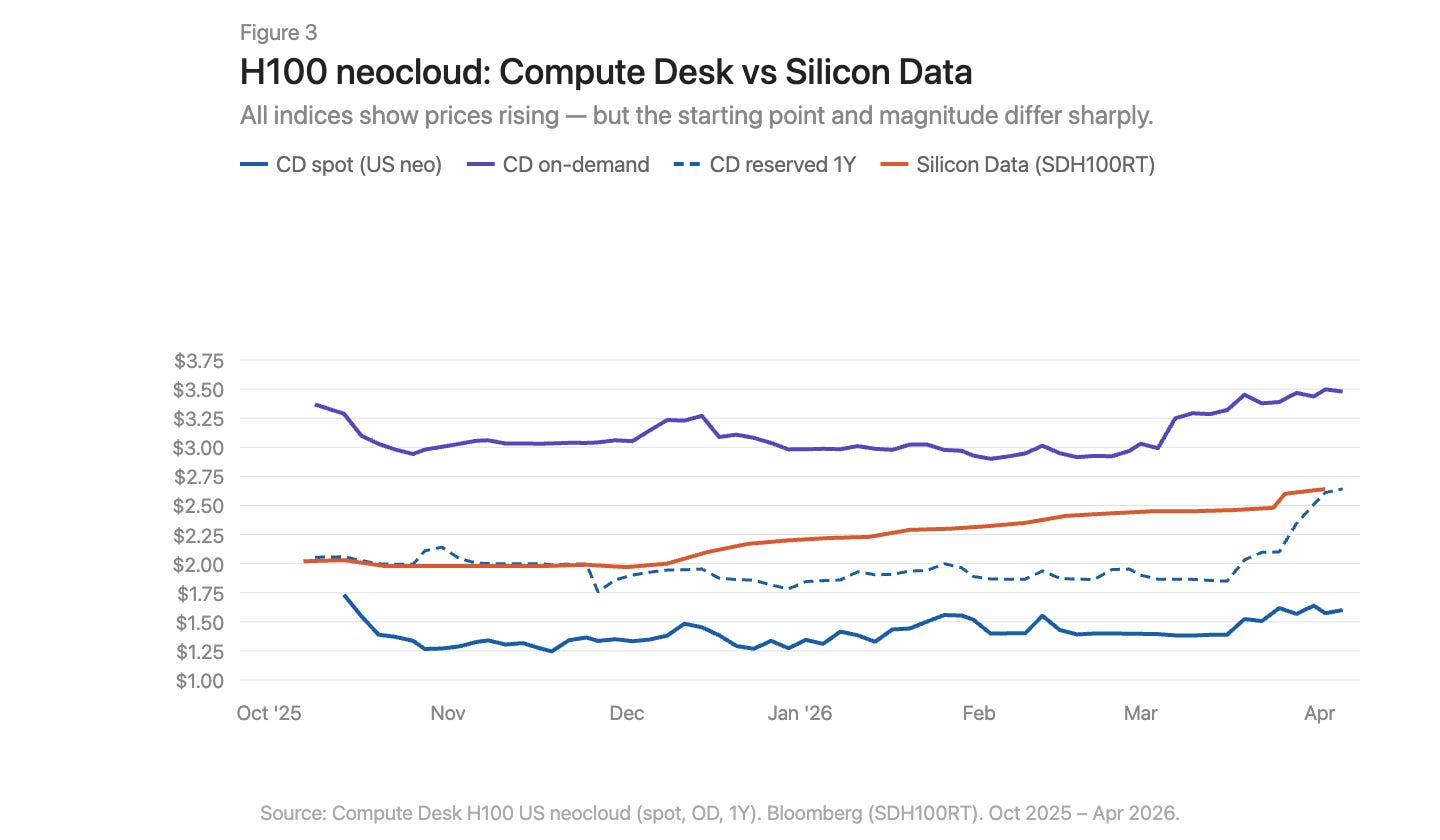

باستخدام بيانات Compute Desk، يمكننا تحليل تغيرات أسعار H100 حسب نوع المورد وهيكل العقد، مع تراكب مؤشر SDH100RT من Silicon Data (الشكل 3). تُظهر جميع المؤشرات ارتفاع الأسعار، لكن النقاط الأساسية والدرجات تختلف بشكل كبير حسب المؤشر ونوع العقد.

الرسم التوضيحي: حركة أسعار H100 مفصولة حسب نوع العقد مع تراكب مؤشر SDH100RT

تقدم بيانات H100 الجديدة (neocloud) من Compute Desk قصة أكثر تفصيلاً من المؤشر المجمع. ظل التسعير حسب الطلب مستقراً نسبياً طوال الشتاء عند حوالي 3.00 دولار/ساعة، ثم ارتفع بشكل حاد في مارس إلى 3.50 دولار. أما التسعير الفوري، فكان أكثر ضجيجاً وأقل، مع اتجاه صاعد طفيف فقط في مارس. وفي المقابل، أظهر مؤشر SDH100RT من Silicon Data ارتفاعاً مستمراً وسلساً، حيث ارتفع خلال نفس الفترة من 2.00 دولار إلى 2.64 دولار. واستمر كلا المؤشرين في التواجد عند مستويات مختلفة، ووصفا إيقاعاً زمنياً مختلفاً: فCompute Desk تشير إلى قفزة في مارس، بينما Silicon Data تشير إلى صعود بطيء.

ظل سعر الحجز على المدى السنوي ثابتًا تقريبًا حتى فبراير، ثم ارتفع فجأة من 1.90 دولار إلى 2.64 دولار في نهاية مارس — ليس كملاحقة تدريجية، بل كإعادة تسعير مفاجئة. هذا يشبه أكثر تكيف الموردين مع أسعار العقود بعد تشديد السوق حسب الطلب، بدلاً من دفعات طلب هيكلية مستمرة.

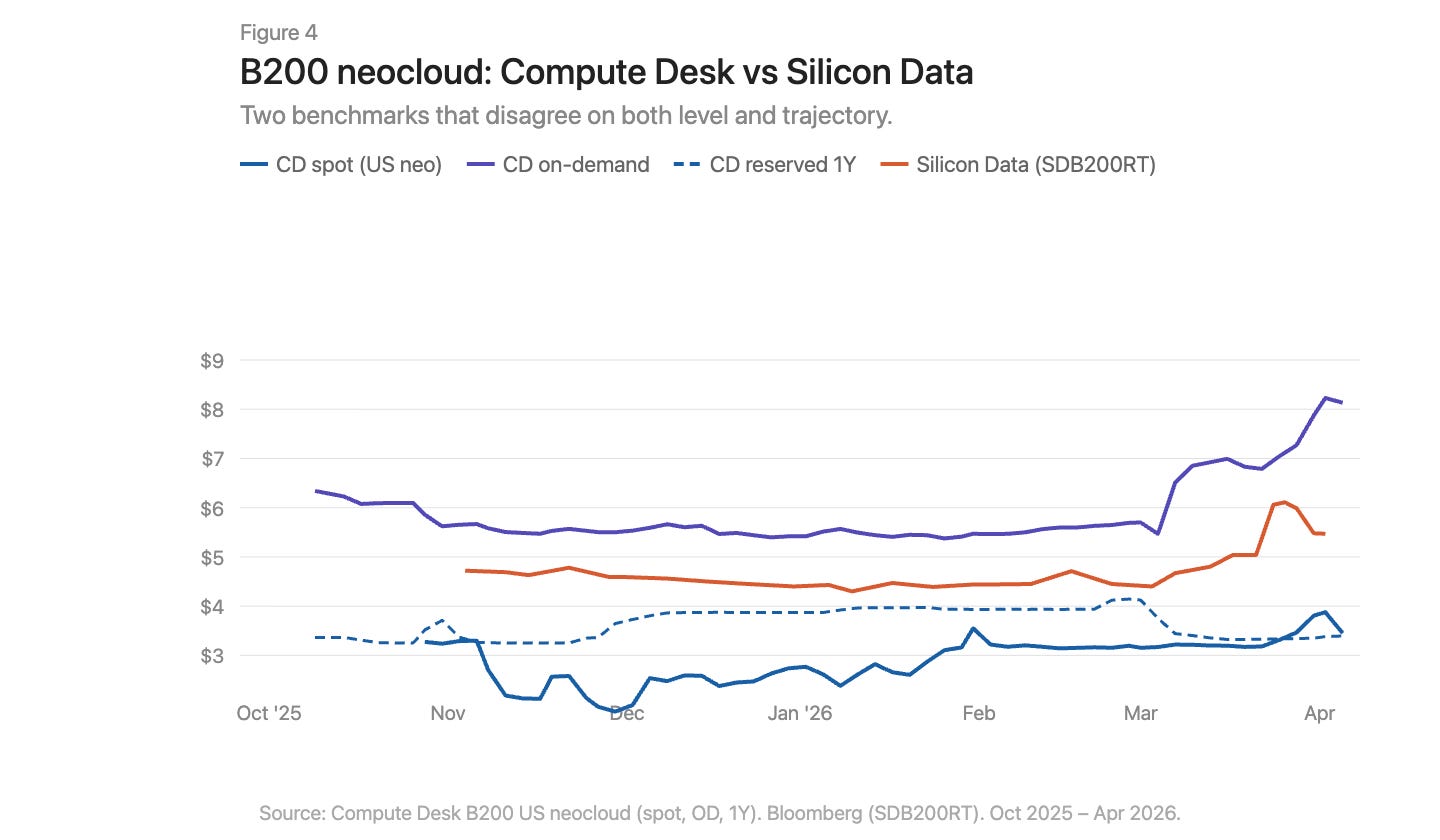

قصة مارس لـ B200 كانت أكثر حدة (الشكل 4). ارتفع مؤشر Compute Desk حسب الطلب من 5.70 دولار إلى أكثر من 8.00 دولار في غضون أسابيع قليلة. ارتفع SDB200RT من Silicon Data من 4.40 دولار إلى 6.11 دولار، ثم انخفض إلى 5.47 دولار. سجّل كلا المؤشرين هذه الموجة، لكنهما انطلقا من فرق يزيد عن 2 دولار، وظهرت أنماط الارتفاع والانخفاض بشكل مختلف. لدى B200 أقل من خمسة أشهر من البيانات، وموردون أقل، وفروق أسعار أكبر، مما يعني أن كلا المؤشرين ينظران إلى نفس الحدث من خلال عدسات مختلفة جدًا.

التعليق التوضيحي: مسار أسعار B200 حسب الطلب والمحجوز، مع تراكب بيانات Compute Desk وSilicon Data

مشكلات في البنية التحتية، وليس فقط اختلافات جغرافية

أسواق السلع الأساسية لديها فروق أساسية (basis differential). الغاز الطبيعي في أبالاتشيا هو مثال كلاسيكي: كميات هائلة من المخزون تقع فوق قدرة نقل أنابيب محدودة هيكلية، وغالبًا ما تتجاوز نسبة الاستخدام في ممر بنسلفانيا-أوهايو 100٪، وستدخل مشاريع جديدة مثل أنبوب بورياليس الخدمة في أواخر عقد 2020.

يوجد وضع مشابه في سوق GPU: وحدة H100 في فرجينيا ليست نفس السلعة الاقتصادية مثل وحدة H100 في فرانكفورت. لكن الفروق الجغرافية وحدها لا يمكنها تفسير لماذا يكون التباين في مؤشرات السوق نفسها بهذا القدر الكبير. إن انفصال سوق GPU أعمق من انفصال غاز أبالاتشيا. مشكلة الغاز هي غياب عنصر واحد فقط: قدرة الأنابيب على ربط العرض بالطلب. أما في سوق الحوسبة، فإن الفجوة في البنية التحتية موجودة على جانبي العرض والطلب. فالبنية التحتية المادية—الشبكة الموحدة، والتكوين القابل للتنبؤ، والتوفر القابل للتنبؤ المطلوبة لتوزيع الحوسبة بشكل موثوق—ما زالت غير ناضجة، وأحيانًا غير فعالة على الإطلاق. كما أن البنية التحتية المالية—العقود القياسية، والمقاييس الشفافة، وآليات التسويق التي من المفترض أن تقلص الفروق في الأسعار رغم وجود الفروق المادية—ما زالت غير متوفرة أيضًا.

البيانات تروي قصة. تجربة شراء قوة الحوسبة في بداية عام 2026 روت قصة أكثر إيلامًا. لقد نفد بالفعل كل إنتاجية حسب الطلب من جميع أنواع GPU. كان العثور على 64 وحدة H100 صعبًا: أظهرت Compute Desk أن 90% من الموردين لديهم صفر من القدرة المتاحة في مجموعات حسب الطلب، كما أن السوق المُحجزة لم تكن أفضل بكثير. في سوق يعمل بشكل جيد، كان هذا المستوى من الندرة قد دفع الأسعار بالفعل إلى نقطة توازن جديدة. لكنه لم يحدث فعليًا. وهذا يشير إلى أن الموردين أنفسهم يفتقرون أيضًا إلى معلومات تسعير فورية لضبط الأسعار. الأسعار ترتفع، لكنها ترتفع ببطء شديد لدرجة أنها لا تستطيع تفريغ السوق. الفجوة بين الأسعار المعلنة ونية الدفع الفعلية يتم سدها الآن من خلال التخزين، والإيجار الثانوي، والمعاملات غير الرسمية في الأسواق الثانوية.

ما الذي يحتاج إلى تغيير؟

هناك سبعة مشكلات أساسية في سوق قوة معالجة GPU الحالية:

لا يوجد معيار إجماع. توجد مؤشرات متعددة، مع منهجيات مختلفة واستنتاجات متناقضة.

تُخفي السردية المجمعة الهيكل. رقم واحد مثل "سعر H100" يُخفي الفروق الكبيرة بين أنواع الموردين وفترات العقود.

نقص في بيانات التداول. في السوق الثنائي، يوجد انحراف كبير بين السعر المعروض وسعر التنفيذ الفعلي.

لا يوجد توحيد للعقود. معظم تأجير وحدات معالجة الرسوميات يتم عبر مفاوضات ثنائية وشروط متفاوتة. يمكن لفترات عقود أقصر وأكثر توحيدًا تحسين السيولة واكتشاف الأسعار.

لا توجد ضمانات لجودة التسليم. تختلف توبولوجيا الاتصال، زوج المعالج، طبقة الشبكة، ووقت التشغيل بشكل كبير. يحتاج المشترون إلى معرفة جودة القوة الحسابية التي يشترونها قبل تقديم أي التزام.

لا توجد سيولة في العقود. إذا تغير الطلب خلال فترة الحجز، فإن الخيارات محدودة: إما تحمل التكلفة، أو التأجير غير الرسمي. يحتاج السوق إلى بنية تحتية تسمح بنقل أو إعادة بيع القدرة الحاسوبية المضمونة، لتمكين الطاقة من الوصول إلى من يحتاجونها أكثر.

لا توجد منحنى آجل. بدون تسعير الآجل، لا يمكن التحوط. هذا هو السبب في أن المقرضين يطبقون خصمًا بنسبة 40%-50% على ضمانات GPU، مما يحافظ على تكاليف التمويل عند مستويات مرتفعة.

لا يمكن إنشاء سوق يعمل بشكل طبيعي لأهم سلعة في هذا القرن فقط من خلال خطوة واحدة. القياس، التوحيد، هيكل العقود، جودة التسليم، السيولة—يجب أن تتقدم جميعها معًا، وقبل ذلك، لا يمكن لأحد أن يحدد بدقة قيمة ساعة GPU.