المؤلف: 见微知著杂谈

الدليل

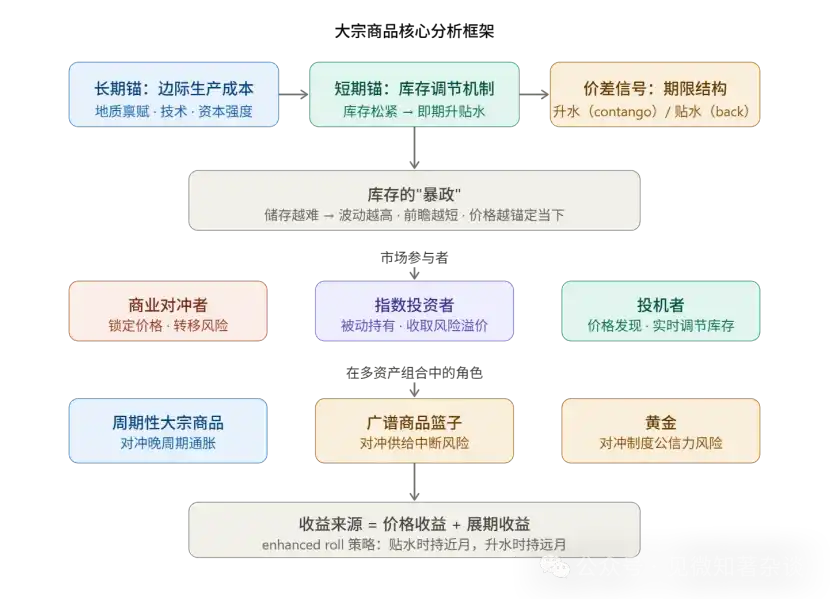

أولاً: آلية المرجعين المزدوجين لتحديد السعر

الثاني: هيكل الأجل لا يكذب

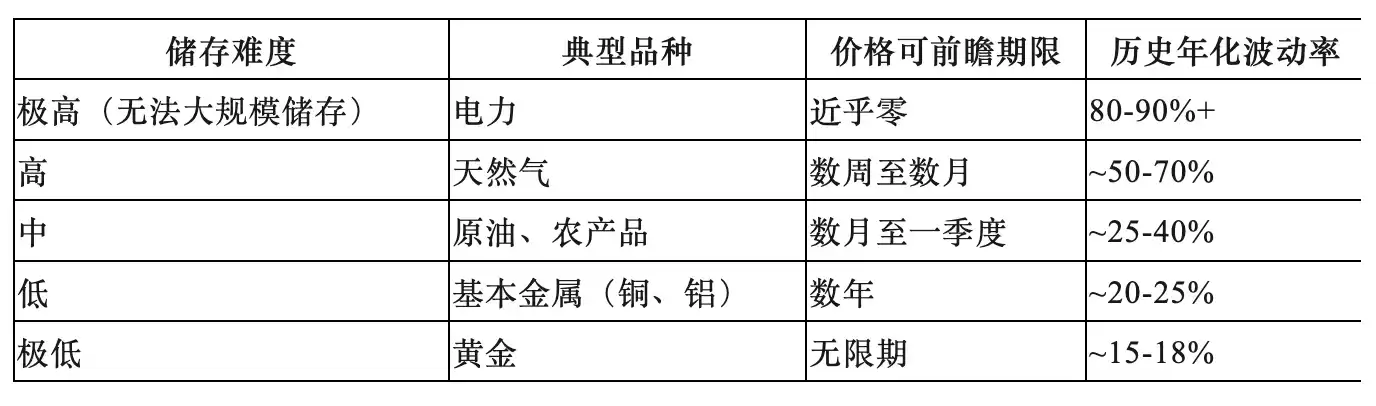

ثالثًا: قيود المخزون: طبقات التقلبات عبر السلع

رابعًا: توزيع المهام بين مشاركين السوق

خامساً: المنطق الكمي لعائدات التمديد

سادساً: إطار التجزئة الثلاثي للتحوط من التضخم

سابعًا: اعتبارات تكوين مزيج السلع الأساسية

ثامناً: ملخص المنهجية الأساسية

التاسع: دليل مقدمة لمديري المحافظ للسلع

أولاً: آلية المرجعين المزدوجين لتحديد السعر

تخدم أسعار السلع الأساسية بعدة أبعاد زمنية، وهذا هو نقطة البداية لفهم النظام بأكمله.

يُحدَّد مرجع الطويل الأجل من قبل تكلفة الإنتاج الحدية، وهي أقل سعر يرغب فيه أحدث منتج يتكبّد أعلى تكلفة في السوق في الاستثمار. يتحرك هذا المرجع ببطء لكنه ذو تأثير عميق.

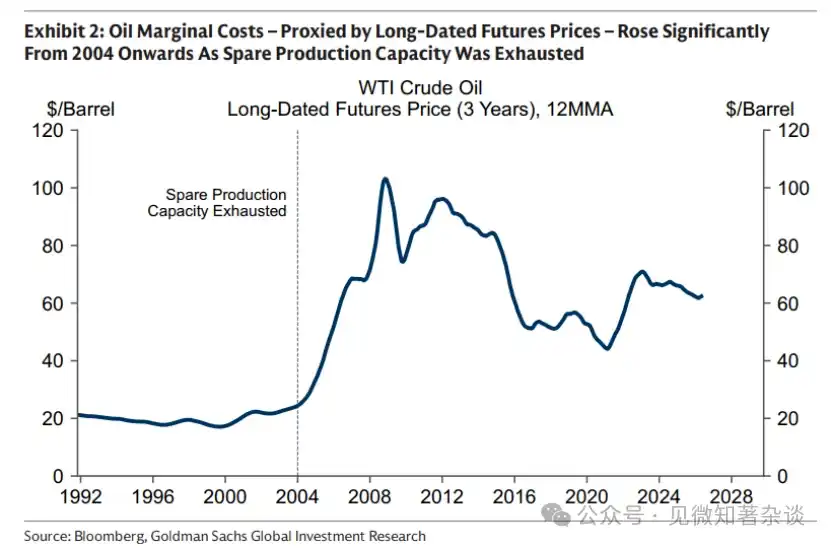

على سبيل المثال، مع نفاد الطاقة الزائدة في أوائل العقد الأول من القرن الحادي والعشرين، ارتفعت التكلفة الحدية بشكل كبير، وانتقل السوق من "مرحلة الاستخراج" (استغلال الأصول الحالية لزيادة معدلات الاستخدام) إلى "مرحلة الاستثمار" (التي تتطلب تطوير طاقة إنتاجية جديدة)، مما دفع مستوى أسعار النفط إلى الارتفاع بشكل منهجي.

في التطبيق العملي، يُعد سعر العقود الآجلة طويلة الأجل (عادةً عقود الشهر البعيد لفترة 5-7 سنوات) أفضل أداة لتمثيل التكلفة الحدية، لأن قرارات المُنتِجين بتحديد الأسعار تتركز في هذا الأجل.

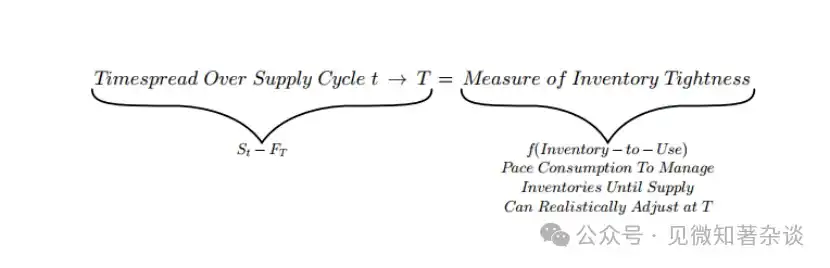

يتم ضبط التثبيت قصير الأجل بناءً على مستويات المخزون في الوقت الفعلي. إن الفرق بين السعر النقدي والسعر الآجل (فرق الأجل، timespread) هو قراءة مباشرة لدرجة تراكم أو ندرة المخزون، وليس تنبؤًا باتجاهات الأسعار المستقبلية.

المنهجية: عند تحليل أي سلعة، قم أولاً بفصل "كم تحرك المرجع الأمامي" عن "كم يبعد السعر الفوري عن المرجع" — يعكس الأول التغيرات الهيكلية في العرض، ويعكس الثاني حالة السوق المادي الحالية.

الثاني: هيكل الأجل لا يكذب

إن إشارة فروق الآجال ذات قيمة عالية جدًا، وهي ذاتية التنفيذ ضمن آلية التحوط:

الخصم (التأخير) = السعر القريب أعلى من السعر البعيد → هناك ندرة حقيقية في السوق

المشترون مستعدون لدفع "علاوة التسليم الفوري" للحصول على البضاعة فورًا.

العلاوة (contango) = السعر القريب أقل من السعر البعيد → المخزون وافٍ

يُفضّل الحاملون بيع العينات الفورية وشراء العقود الآجلة لاستلام تكلفة التخزين.

يعتمد موثوقية هذا الإشارة على قيود التسويق: إذا تم الحفاظ على الخصم بشكل مصطنع عند توفر المخزون، فسيقوم حاملو المخزون فورًا ببيع السعر الفوري وشراء العقد الآجل، مما يقلل الفرق في الأسعار.

لذلك، فإن الخصم المستمر والكبير لا بد أن يتوافق مع ندرة فيزيائية حقيقية.

حالة قصوى خلال جائحة كوفيد-19 (انخفاض سعر عقود WTI الآجلة إلى قيمة سالبة) هي صورة معاكسة لحدّ الزيادة — حيث امتلأت المخزونات حتى لم يعد هناك مكان لتخزينها، وتحول الخصم الفوري بعد خصم تكاليف التخزين إلى قيمة سالبة.

دور أوبك يستحق فهمًا منفصلًا: يمكن للتحالف الذي يضم دولًا منتجة للنفط التحكم في مستويات المخزون من خلال إدارة العرض، وبالتالي التأثير على شكل المنحنى (الحفاظ المستمر على هيكل خصم)، لكنه لا يستطيع تحريك المرجع الطويل الأجل — فالمنتجون ذوي التكلفة العالية (النفط الصخري الأمريكي والكندي) هم من يحددون التكلفة الحدية.

ثالثًا: قيود المخزون: طبقات التقلبات عبر السلع

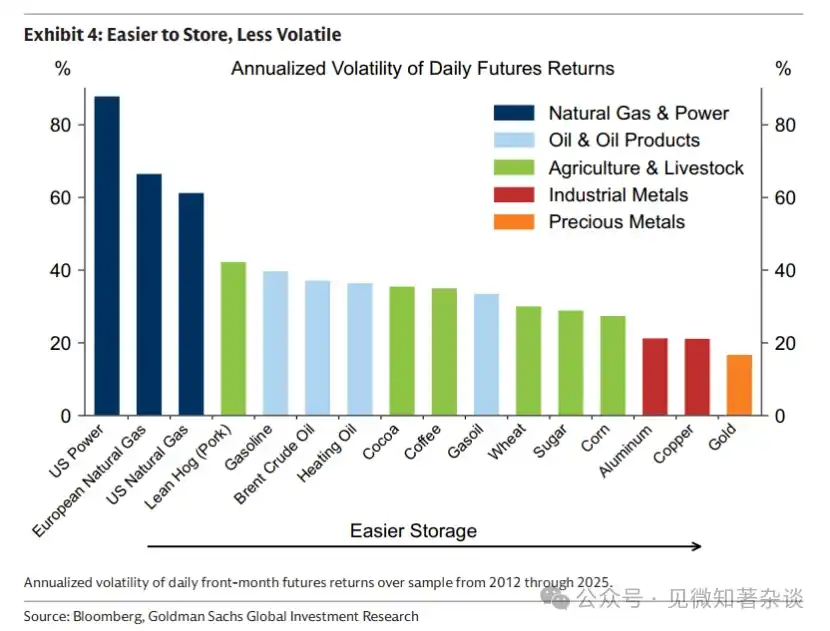

تكلفة التخزين هي المتغير الأساسي الذي يفسر جميع الاختلافات في سلوك السلع الأساسية، وتشكل طبقات متوقعة عبر الأصناف:

المعنى المنهجي:

يُطلق على النحاس لقب "دكتور النحاس" ويُستخدم كمؤشر لحالة الاقتصاد العالمي بسبب تكلفة التخزين المنخفضة التي تسمح بتحديد السعر وفقًا للطلب المستقبلي (أي توقعات النمو الاقتصادي).

بينما يرتبط الغاز الطبيعي والمنتجات الزراعية ارتباطًا وثيقًا بالواقع المادي الحالي، ولا يمكن تفسير الأسعار الحالية بـ"الفجوة المستقبلية" — فسوق هذه المنتجات سيُمتص أي توقعات تسعير مبكرة من خلال تراكم المخزون وانخفاض الأسعار.

رابعًا: توزيع المهام بين مشاركين السوق

لكل فئة من الأطراف الثلاثة وظيفة اقتصادية خاصة بها، ولا يمكن الاستغناء عن أي منها:

1) المُحَافِظون التجاريون (Commercials): هم سبب وجود السوق.

يقوم المنتجون بتأمين الأسعار مسبقًا لنقل المخاطر السعرية، من خلال بيع العقود الآجلة في السوق، مما يخلق مراكز قصيرة هيكلية. إنهم مستعدون لقبول سعر مُحَدَّد أقل من السعر النقدي المتوقع، ويُسمى هذا الخصم بعلاوة المخاطر.

2) مستثمرو المؤشرات (Index Investors): هم مقدمو سيولة سلبيون.

شراء العقود الآجلة الطويلة من طرف المضارب التجاري، وجمع علاوة المخاطرة، دون إصدار أحكام اتجاهية أو المشاركة في اكتشاف السعر. تُظهر البيانات التاريخية عدم وجود ارتباط ذو دلالة إحصائية بين تدفقات الأصول المؤشرية واتجاهات أسعار السلع الأساسية — فهي لا تدفع الأسعار.

3) المضاربون (Speculators): هم الآلية الأساسية لتحديد السعر.

على سبيل المثال، في سوق الذرة، يُعد توقع المخزون النهائي الذي تُصدره وزارة الزراعة الأمريكية معيارًا عامًا؛ عندما يكون التوقع بمخزون منخفض، يشتري المضاربون لرفع السعر وإبطاء الاستهلاك؛ وعندما يكون التوقع بمخزون وافٍ، ينسحب المضاربون ليسمحوا للسعر بالانخفاض وتسريع الاستهلاك.

هذا الضبط الفوري يسمح للسوق بتجهيز التخفيض أو التعبئة المخزنية بسلاسة مقدماً، بدلاً من الانتظار حتى حدوث نقص فيزيائي ثم إجراء تصحيح عنيف. بعد حظر العقود الآجلة للبصل، ارتفع تقلب الأسعار بشكل كبير، وهو دليل عكسي على دور المضاربين في استقرار الأسعار.

خامساً: المنطق الكمي لعائدات التمديد

يتكون العائد الزائد لعقود السلع الآجلة من جزأين:

العائد الزائد للعقود الآجلة = العائد السعري + العائد التمديد (Roll Yield)

العائد السعري ناتج عن تغيرات سعر_spot، ويتضح بوضوح في المقدمة المنحنية (حيث تؤدي الصدمات في الطلب إلى ارتفاع حاد في العقود القريبة، بينما تبقى العقود البعيدة محدودة التغير بسبب تثبيتها على التكلفة الحدية).

يأتي عائد التمديد من تغير قيمة العقد مع اقترابه من تاريخ التسليم:

· سوق خصم:

مرور الوقت يزيد من قيمة العقد (بأنه يقترب يوميًا من السعر الفوري للتسوية)، مما يولد عائد تجديد إيجابي

· سوق بسعر أعلى:

مرور الوقت يزيد من تكلفة تخزين العقد، مما يولد عائدًا سلبيًا للتمديد (خسارة التمديد)

عام 2024 كان Brent Crude حالة متطرفة: سعر الفوري على مدار العام تقريبًا لم يتحرك، لكن المستثمرين حصلوا على عوائد بمرتين رقمين فقط من عوائد التمديد.

استراتيجية Roll المحسّنة: الاحتفاظ بالعقود القريبة عند منحنى خصم لتعظيم عائد التدوير؛ والانتقال إلى عقود أبعد عند منحنى زيادة لخفض تكلفة التدوير. هذه أداة إدارة نشطة أساسية لتعزيز العائد طويل الأجل للعقود الآجلة للسلع.

سادساً: إطار التجزئة الثلاثي للتحوط من التضخم

اعتبار "التضخم" ككائن متجانس هو خطأ شائع — هناك ثلاث آليات تضخم تتوافق مع ثلاث أدوات تحوط مختلفة تمامًا:

السيناريو الأول: التضخم في المرحلة المتأخرة → تخصيص السلع الأساسية الدورية

عندما تشهد الاقتصاد حرارة زائدة، يكون فجوة الإنتاج موجبة، حيث يستمر الطلب في تجاوز قدرة العرض، وتنخفض المخزونات باستمرار. وفي مرحلة التأخر، تقترب المخزونات من النفاد، وترتفع أسعار النفط والمعادن الصناعية بشكل كبير، وفي هذه المرحلة تكون السندات قد ضعفت بالفعل، وبدأ عائد الأسهم في التراجع — حيث توفر السلع تنويعًا مناسبًا正好.

الإشارة الرئيسية هي: استمرار مستويات المخزون تحت المستوى الموسمي التاريخي، مع تسارع منحنى التخفيض.

السيناريو الثاني: انقطاع العرض والتضخم → سلة سلع واسعة النطاق (باستثناء المعادن الثمينة)

الصدمات العرضية (الأحداث الجيوسياسية، الطقس المتطرف، انقطاع السياسات) تؤدي إلى ارتفاع التضخم مع تباطؤ النمو، مما يضغط على السندات والأسهم على حد سواء. غالبًا ما تكون السلع الأساسية، باعتبارها "مدخلات مقطوعة"، الأصول الوحيدة ذات العوائد الحقيقية الإيجابية. نظرًا لعدم إمكانية التنبؤ بتوقيت ومصدر الانقطاعات، من الضروري持有 مجموعة واسعة من الأصول بدلاً من المراهنة على سلعة واحدة.

سبب استبعاد المعادن الثمينة هو أن المعادن الثمينة قد تنخفض عكسياً في هذا السياق بسبب توقعات رفع أسعار الفائدة (زيادة تكلفة الفرصة) واحتياجات السيولة لطلب الضمانات.

دورة التحكم في السلع (Commodity Control Cycle) هي إطار تحليلي هيكلي لمخاطر انقطاع العرض، وتصف سلسلة منطقية جيواقتصادية ذاتية التقوية:

الانغلاق الوطني → دعم العرض المحلي → فائض الإنتاج يخفض الأسعار العالمية → خروج المنتجين ذوي التكاليف العالية → تركيز العرض → كبرى الشركات تمتلك القدرة والدافع لاستخدام العرض كسلاح → مزيد من الانغلاق الوطني في الدول.

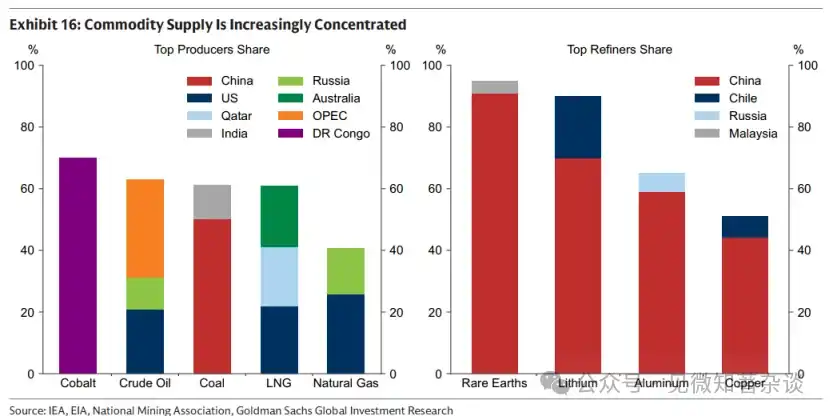

يتم تركيز حوالي 90% من تكرير المعادن النادرة حاليًا في الصين، وهو ما يمثل إشارة إلى الدخول في المرحلة الثالثة/الرابعة، مما يعني أن خطر انقطاع العرض قد ارتفع فعليًا.

السيناريو الثالث: مخاطر الثقة المؤسسية → الذهب

عندما تكون دوافع ارتفاع توقعات التضخم هي الشك في الانضباط المالي أو استقلالية البنك المركزي، أو الشك في حياد العملة الاحتياطية، فإن الذهب هو الأصل المحايد الوحيد الذي لا يعتمد على أي ضمان حكومي.

الحالة الكلاسيكية من عقد السبعينيات (التوسع المالي الأمريكي + تدخل الضغوط السياسية في السياسة النقدية + تجميد الأصول الإيرانية الذي أثر على حياد الدولار) توضح بوضوح حدود دور الذهب في هذا السيناريو.

Gold often fails to serve as an effective hedge in the first two scenarios and may even decline due to expectations of rate hikes and liquidity demands.

سابعًا: اعتبارات تكوين مزيج السلع الأساسية

1) الفرق الجوهري مع حقوق الملكية في السلع

ارتباط أسهم السلع (شركات التعدين، شركات الطاقة) بالسلع الفورية حوالي 0.55، كما أن ارتباطها بالأسهم الكبرى مرتفع أيضًا ~0.55. في اللحظات التي تكون فيها خاصية التحوط ضد السلع الأكثر طلبًا — عندما تنخفض الأسهم بسبب التضخم وضعف النمو — فإن أسهم السلع غالبًا ما تنخفض مع السوق العام، وتتحمل مخاطر إضافية على مستوى الشركة (انقطاع العمليات، التعرض لهيكل التكاليف).

على سبيل المثال، حدث هرمز عام 2026: أدى هذا الحدث إلى تعطيل حوالي 20% من تدفق النفط والغاز العالمي، مما أدى إلى ارتفاع كبير في أسعار السلع الأساسية، لكن المنتجين في المناطق المتأثرة لم يتمكنوا من تحقيق أرباح من الأسعار المرتفعة (نتيجة للتضرر التشغيلي)، بينما واجه منتجو السلع في القطاعات الأخرى ارتفاع تكاليف الطاقة مما قلل من هوامش الربح.

2) المساهمة "غير البديهية" للتقلب

يبلغ متوسط التقلبات السنوية لـ BCOM حوالي 15٪، وهو أعلى من سندات الخزانة الأمريكية (~8٪) ولكن أقل من الأسهم الأمريكية (~19٪). المفتاح هو أن قمم تقلبات السلع الأساسية تتركز في الفترات التي تنخفض فيها الأسهم والسندات معًا (التضخم العالي + النمو الضعيف)، وبالتالي فإن تخصيصًا صغيرًا للسلع يمكنه في الواقع تقليل تقلبات المحفظة الإجمالية، وليس زيادتها.

التحوط لا يتطلب تخصيصًا بنسبة كبيرة — فانتقال ارتفاع أسعار السلع إلى مؤشر أسعار المستهلكين أقل من 100% (تضاعف أسعار النفط لا يعني تضاعف التضخم)، ويمكن تحقيق حماية فعالة بوضعيات صغيرة.

3) اختيار المرجع والتكيف الإقليمي

·S&P GSCI: موزون حسب الإنتاج، الطاقة تمثل حوالي 52٪، التقلبات حوالي 20٪

·BCOM: أكثر توازناً، مع طاقة/معادن/منتجات زراعية بنسبة حوالي 29%/35%/36%، وتأرجح حوالي 15%, وهو المعيار الاستثماري الأكثر شيوعاً حالياً

ملاحظة مهمة: يتم تمثيل التعرض للغاز الطبيعي عبر كل من المعيارين باستخدام الغاز الطبيعي الأمريكي (هينري هاب)، ويجب استبداله بـ TTF للمستثمرين الأوروبيين وبـ JKM للمستثمرين الآسيويين، وإلا فسيتم التحوط بشكل منهجي بشكل أقل من التضخم المحلي للطاقة.

ثامناً: ملخص المنهجية الأساسية

1. تحليل التسعير: قم دائمًا بتمييز بُعدين: "المرجع الآجل (التكلفة الحدية)" و"فروق المدة (المخزون)"، واستخدم العقود الآجلة طويلة الأجل كممثل للسابق، وفروق 1M-13M كممثل لللاحق.

2. اختيار الأصناف: بناءً على اقتصاد التخزين، تمييز المنتجات الزراعية الطاقوية "الحية في اللحظة الحالية" عن المعادن "القابلة للتوقع"، مع تطبيق أطر تحليلية وأدوات امتلاك مختلفة.

3. التحوط من التضخم: التمييز الصارم بين آليات التضخم الثلاثة، ورفض التقييم الخشن لـ"سلة التضخم".

4. عوائد التحليل: عند امتلاك العقود الآجلة للسلع الأساسية، تأكد من فصل عوائد السعر عن عوائد التمديد، حيث تخضع العوائد الأخيرة لتأثير شكل المنحنى، ويمكن إدارتها بشكل نشط من خلال استراتيجية تمديد محسّنة.

5. إشارة الخطر: مراقبة مرحلة دورة السيطرة على السلع — عندما يستمر تركيز العرض العالمي في الارتفاع (ظهور إشارة المرحلة الثالثة)، يزداد قيمة التخصيص الهيكلي لخطر انقطاع العرض.

دليل البداية لصناديق إدارة المحافظ

صفر، ملخص التنفيذ

يقدم هذا الدليل التمهيدي مقدمة عملية لأسواق السلع – كيفية عملها، ومتى حماية المحفظة، وكيفية الحصول على تعرّض.

استغل اللحظة الحالية واستثمر في المستقبل. تعمل أسعار السلع في بُعدين زمنيين: من ناحية، يتم تثبيتها بواسطة تكلفة الإنتاج الحدية المستقبلية (التي تعتمد على الجيولوجيا والتكنولوجيا وكثافة رأس المال) لتحفيز العرض الجديد؛ ومن ناحية أخرى، تنظم الاستهلاك الحالي لإدارة المخزون. عندما يكون المخزون منخفضًا، ترتفع الأسعار لتقليل الطلب ومنع الاستنفاد؛ وعندما يكون المخزون وفيرًا، تنخفض الأسعار لتسريع الاستهلاك وتقليل الفائض.

قيود المخزون. يحل المخزون مشكلة عدم التزامن الزمني المتأصلة في أسواق السلع، حيث تُتخذ قرارات العرض قبل أشهر أو سنوات من الاستهلاك. لكن التخزين ليس مجانيًا. كلما صعب تخزين السلعة، زادت قوة تأثير تكلفة التخزين على السعر—وهذا يشكل تقلبات الأسعار، ويبقي قدرة أسواق السلع على التنبؤ بالمستقبل محدودة، ويجبر الأسعار على العودة إلى الواقع المادي الحالي.

ليس كل تضخم واحدًا. تتطلب ثلاثة أنواع مختلفة من صدمات التضخم أدوات تحوط مختلفة.

1) المرحلة المتأخرة من الدورة: التحوط باستخدام السلع الدورية. عندما تصبح الاقتصاد مفرطًا في التسخين، ويزيد الطلب عن الطاقة الإنتاجية، تتراكم ضغوط التضخم مع استمرار استهلاك المخزونات. في المرحلة المتأخرة من الدورة، غالبًا ما ترتفع السلع الدورية مثل النفط والمعادن الصناعية مع اقتراب المخزونات من النفاد — وهذا بالضبط الوقت الذي تضعف فيه أسعار السندات وتبدأ عوائد الأسهم في التراجع.

2) انقطاع العرض: تحوط باستخدام سلة واسعة من السلع (مثل تلك التي تشمل المعادن الثمينة). عندما يحدث انقطاع في العرض (مثل قطع روسيا حوالي 40% من إمدادات الغاز إلى أوروبا في عام 2022)، يرتفع التضخم ويتباطأ النمو، مما يضغط على أسعار السندات والأسهم. في هذه الحالة، تعد السلع، كمدخلات مقطوعة، من بين القليل من الأصول التي يمكنها توليد عوائد فعلية إيجابية. نظرًا لأن مصدر وتوقيت الانقطاع غير قابلين للتنبؤ بهما جوهريًا، فإن سلة واسعة من السلع (مثل تلك التي تشمل المعادن الثمينة) توفر الحماية الأكثر متانة.

3) مخاطر الثقة المؤسسية: التحوط باستخدام الذهب. عندما ترفع المخاوف بشأن مصداقية النظام والسياسات الكلية توقعات التضخم، يُعد الذهب أصلًا محايدًا رئيسيًا، حيث لا يعتمد قيمته على أي ضمان حكومي.

تحقيق استقرار المحفظة من خلال تقلبات السلع. تشهد السلع تقلبات كبيرة، لكن أسعارها غالبًا ما ترتفع عندما تنخفض أسعار الأسهم والسندات في نفس الوقت — أي خلال فترات التضخم المرتفع وضعف النمو — وبالتالي، فإن التخصيص الصغير للسلع يمكن أن يقلل من تقلبات المحفظة الإجمالية بدلاً من زيادتها.

احصل على التعرض. تعد المراجع التقليدية مثل BCOM نقطة بداية عملية. يمكن للمستثمرين الذين يبحثون عن تحوط أكثر تخصيصًا النظر في التعرض لمناطق محددة (لأن المراجع الأمريكية قد لا تُحوط بشكل كافٍ التضخم الطاقي في أوروبا أو آسيا)، والانحياز إلى آليات التضخم التي تقلقهم أكثر، واعتماد استراتيجيات تمديد محسّنة لتحسين عوائد الاحتفاظ طويل الأجل بالعقود الآجلة للسلع.

كيف تعمل المنتجات

1.1. استغل اللحظة الحالية واستثمر في المستقبل

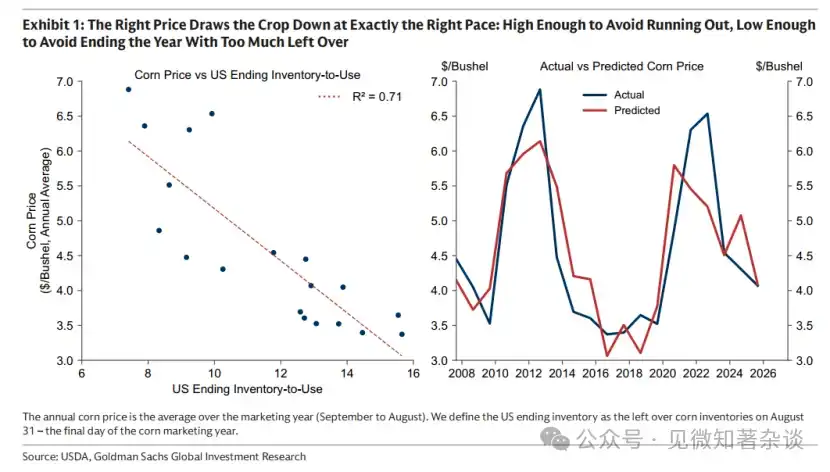

فترة حصاد الذرة الأمريكية تستمر فقط بضعة أسابيع في الخريف، لكن المحصول المنتج خلال هذه النافذة القصيرة يجب أن يلبي احتياجات الولايات المتحدة وحتى العالم خلال الاثني عشر شهرًا القادمة. ولتحقيق ذلك، يجب أن يؤدي السعر مهمة توازن: أن يكون مرتفعًا بما يكفي لتجنب نفاد المخزون قبل الحصاد التالي، ومنخفضًا بما يكفي لتجنب تراكم فائض كبير بحلول نهاية العام. السعر الصحيح يقلل أو يسرع الاستهلاك لاستهلاك المخزون بالسرعة المناسبة (الرسم البياني 1).

الرسم البياني 1: السعر الصحيح يستهلك المحاصيل بالسرعة المناسبة: عالٍ بما يكفي لتجنب الاستنفاد، ومنخفض بما يكفي لتجنب وجود فائض كبير في نهاية العام

لكن السعر لديه مهمة أخرى: ضمان الزراعة للحصاد القادم. إذا ارتفعت التكلفة الحدية للإنتاج المستقبلي — بسبب ارتفاع أسعار الأسمدة أو انخفاض الغلة أو ندرة الأراضي الزراعية الجيدة — فسيرتفع نقطة التثبيت للسعر، وسيتم ضبط السعر وفقًا لذلك لاستهلاك المخزون حول هذا المستوى الأعلى من السعر.

شرح سوق الذرة: تعمل أسعار السلع في بعدين زمنيين: من ناحية، تُحدَّد بواسطة تكلفة الإنتاج الحدية المستقبلية (التي تعتمد على الجيولوجيا والتكنولوجيا وكثافة رأس المال)، ومن ناحية أخرى، تضمن استهلاك المخزون المتاح حاليًا بمعدل مناسب.

ينطبق هذا المنطق على جميع أسواق السلع، سواء كان الإنتاج موسميًا (مثل الزراعة) أم مستمرًا (مثل النفط والنحاس) — ففي الحالة الأخيرة، يتم تثبيت سرعة إدخال العرض إلى السوق من خلال قرارات اتخذت قبل عدة فصول أو سنوات من استهلاكها.

1.2. التثبيت على المدى الآجل

يمكننا استخدام العقود الآجلة طويلة الأجل لتقريب تغيرات التكلفة الحدية. يقوم المنتجون باستثمار رأس المال واتخاذ قرارات الإنتاج لفترات طويلة مقدماً، ويُحَجِّمون مخاطر الأسعار من خلال بيع عقود آجلة لسنوات قادمة. لن يتم تنفيذ المشروع إلا إذا كان السعر المُحَجَّم قادرًا على تغطية التكاليف، مما يجعل سعر العقود الآجلة طويلة الأجل متغيرًا عمليًا لتقدير التكلفة الحدية: أي أقل سعر يقبل فيه المنتج الأعلى تكلفة، والذي يُطلب آخرًا، بالاستثمار.

كما هو موضح في الشكل 2، يتغير التكلفة الحدية ببطء، لكنه قد يشهد تغييرات كبيرة مع مرور الوقت. في سوق النفط، ارتفعت التكلفة الحدية بشكل حاد منذ منتصف العقد الأول من القرن الحادي والعشرين، مع استنفاد الطاقة الفائضة (التي بُنيت أساسًا في سبعينيات القرن العشرين) في أوائل القرن الحادي والعشرين. وقد دفع هذا السوق من مرحلة الاستخراج (حيث ينمو العرض من خلال زيادة استخدام الأصول الحالية بتكلفة منخفضة) إلى مرحلة الاستثمار، التي تتطلب بناء قدرات جديدة من الجيل التالي بتكلفة أعلى بكثير.

الرسم البياني 2: ارتفع تكلفة النفط الحدية (الممثلة بأسعار العقود الآجلة طويلة الأجل) بشكل ملحوظ منذ عام 2004 بسبب استنفاد الطاقة الفائضة

1.3. فروق الآجال لا تكذب

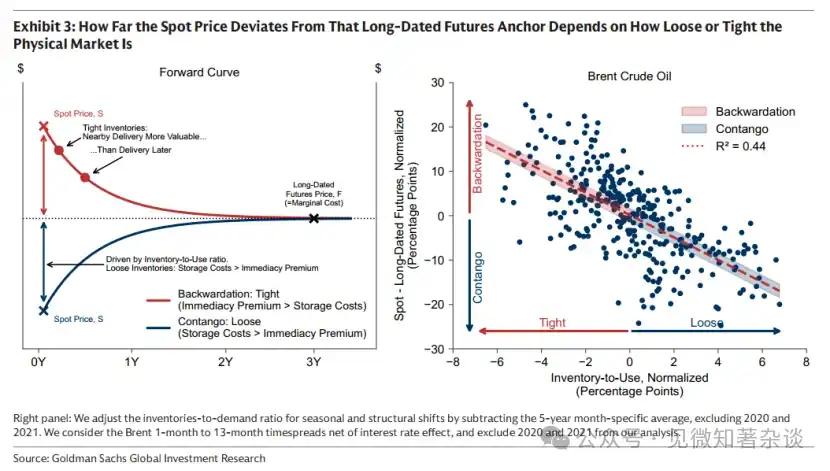

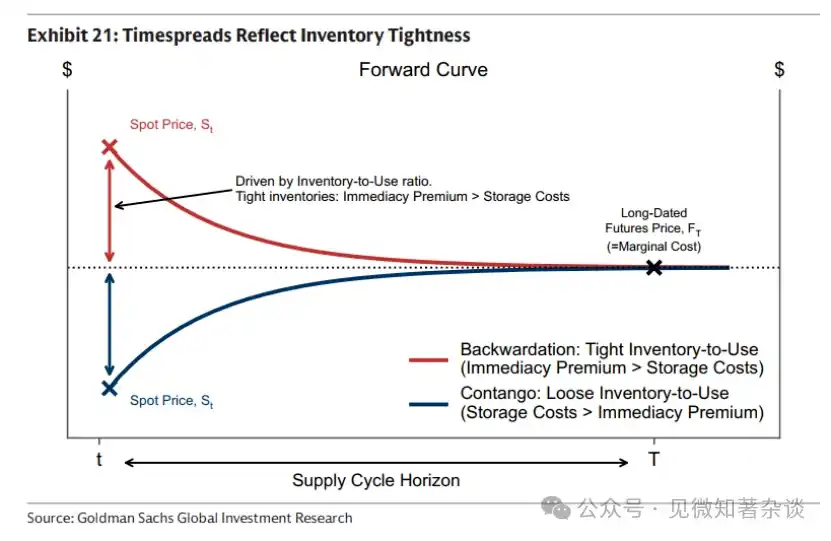

بما أن العقود الآجلة الطويلة تعكس تكلفة الحافة للإمداد المستقبلي، فإن السعر الفوري يرتبط حول سعر العقود الآجلة الطويلة.

أي انحراف بين سعر_spot وسعر العقود الآجلة الطويلة — المُعرَّف كفرق المدة — يُوجد حصريًا لإدارة المخزون، وبالتالي يعكس مباشرة الحالة الفعلية الحالية.

· الندرة تعطي قيمة للتسليم القريب. يدفع المشترون علاوة للتسليم الفوري لضمان الحصول الفوري على السلعة، مما يدفع سعر_spot أعلى من سعر العقود الآجلة. المنحنى المائل للأسفل الناتج — علاوة_spot — يعكس ببساطة أن العقود القريبة من التسليم تكون أكثر قيمة من العقود البعيدة عندما تكون المخزونات محدودة، وليس بالضرورة أن الأسعار المتوقعة ستتراجع (الجزء الأحمر في الرسم البياني 3).

· توفر المخزون الكافي يلغي الحاجة إلى دفع إضافات للتسليم الفوري. اختيار الانتظار للتسليم يتطلب الاحتفاظ بمخزون من السلع خلال الفترة — وهو ما قد يكون تكلفة كبيرة عندما تكون المخزونات مرتفعة. وبالتالي، يتداول السعر الفوري تحت السعر الآجل، مما ينتج منحنى متصاعدًا — أي إضافة الآجل — تعكس تكاليف التخزين المضمّنة في العقود الآجلة، وليس توقع ارتفاع الأسعار (الجزء الأزرق في الرسم البياني 3).

دفع جائحة كوفيد-19 فائض العقود الآجلة للنفط إلى مستويات قصوى. مع توقف الاقتصاد، انهار الطلب على النفط، وامتلأت مرافق التخزين بالكامل. لم يعد هناك مكان للنفط، فانخفض السعر النقدي إلى قيم سالبة.

الرسم البياني 3: درجة انحراف السعر الفوري عن نقطة المرجع طويلة الأجل للعقود الآجلة تعتمد على درجة التساهل أو الضغط في السوق المادي

These term spreads don't lie. The spot price cannot sustainably remain above the futures price (maintain a spot premium) without genuine scarcity.

السبب هو أنه إذا تم الحفاظ على السعر الفوري أعلى من السعر الآجل في ظل وفرة المخزون وعدم وجود حاجة حقيقية لدفع إضافات للتسليم الفوري، فيمكن لحاملي المخزون الذين لا يحتاجون إلى استخدام السلعة فورًا بيعها بسعر فوري أعلى وشرائها مجددًا بسعر أرخص في السوق الآجلة للتسليم المستقبلي، مع تجنب تكاليف التخزين أثناء الفترة.

مع اتخاذ مزيد من الحائزين للنفس الإجراء، يزداد ضغط البيع النقدي، مما يخفض سعر النقدي مقارنة بالعقود الآجلة، ويدفع السوق بسرعة مرة أخرى إلى حالة خصم العقود الآجلة.

OPEC can shape the curve, but cannot move the anchor

على الرغم من أن فروق الآجال لا تستطيع الكذب على الواقع المادي، إلا أن المشاركين الكبار بما يكفي — مثل مجموعات المنتجين — يمكنهم التأثير على الواقع المادي نفسه. وهذا هو السبب في أن النفط عادةً ما يُتداول في حالة فائض سوقياً: من خلال إدارة العرض، يمكن لأوبك التحكم في مستويات المخزون التي تعكسها فروق الآجال، وبالتالي التأثير على شكل المنحنى.

من خلال حجب النفط عمدًا والحفاظ على طاقة زائدة، يمكن لأوبك الحفاظ على المخزونات مستقرة في حالات النقص — وتحرير العرض عند ارتفاع الأسعار لتخفيف التقلبات. انخفاض التقلبات بدوره يقلل من الحوافز لاستبدال النفط، مما يدعم الطلب طويل الأجل على النفط. إن إدارة العرض هذه تحافظ على شحّ المخزونات وتحافظ على منحنى فائض السعر الفوري، مما يمكّن أوبك من بيع النفط بأسعار فورية أعلى من نظرائها (الذين ي hedging بأسعار آجلة أقل)، ويمكنها تحقيق تغييرات أكبر في الأسعار من خلال تعديلات إنتاجية نسبية متواضعة.

على الرغم من أن أوبك يمكنها تشكيل المنحنى، إلا أنها لا تستطيع تحريك النقطة المرجعية. يتم تحديد الأسعار الطويلة الأجل من قبل المنتجين ذوي التكلفة العالية الحدية – وهؤلاء ليسوا أوبك. تُحدد الإنتاجيات عالية التكلفة من الولايات المتحدة وكندا النقطة المرجعية: وهي أقل سعر مقبول لإنتاج برميل نفط إضافي. لا تمتلك أوبك على الإطلاق طاقة فائضة كافية لاستبدال جميع هذه العروض عالية التكلفة.

1.4. قيود المخزون

تخزن المخزونات الفجوة الزمنية الطبيعية في أسواق السلع، حيث تُتخذ قرارات العرض قبل أشهر أو حتى سنوات من حدوث الاستهلاك. لكن الاحتفاظ بالمخزون له تكلفة، وهذه التكلفة مهمة. وكلما صعب تخزين السلعة، زادت قوة تأثير تكلفة التخزين على السعر. وتُشكّل هذه القيود التخزينية سلوك أسواق السلع— مدى تقلبات الأسعار، ودرجة تقدم أسواق السلع في التنبؤ، وسرعة عودة الأسعار إلى الواقع المادي الحالي. اقتصاديات التخزين هي القيد الذي لا يمكن لأسواق السلع الهروب منه.

1.5. سهل التخزين، وتقلبات أقل

تخزن المخزونات التقلبات من خلال السماح للسوق بامتصاص الصدمات تدريجيًا. بدون هذا المخزن، يجب أن تتفاعل الأسعار فورًا، مما يؤدي إلى تقلبات أكبر — تمامًا كما في أسواق الكهرباء، حيث يُعد التخزين الواسع النطاق تحديًا، ويجب مطابقة العرض والطلب ثانيةً بثانية. إن تخزين الغاز الطبيعي مكلف وصعب، ويوجد فقط مخزن صغير جدًا لامتصاص التغيرات غير المتوقعة في الطلب، وبالتالي فإن التقلبات مرتفعة جدًا. على النقيض من ذلك، فإن المعادن سهلة التخزين وسهلة كمخزن — وبالتالي فإن التقلبات أقل بكثير (الرسم البياني 4).

Chart 4: Easy to store, lower volatility

1.6. على عكس السندات والأسهم، لا يمكن التنبؤ بالسلع لفترة طويلة قادمة

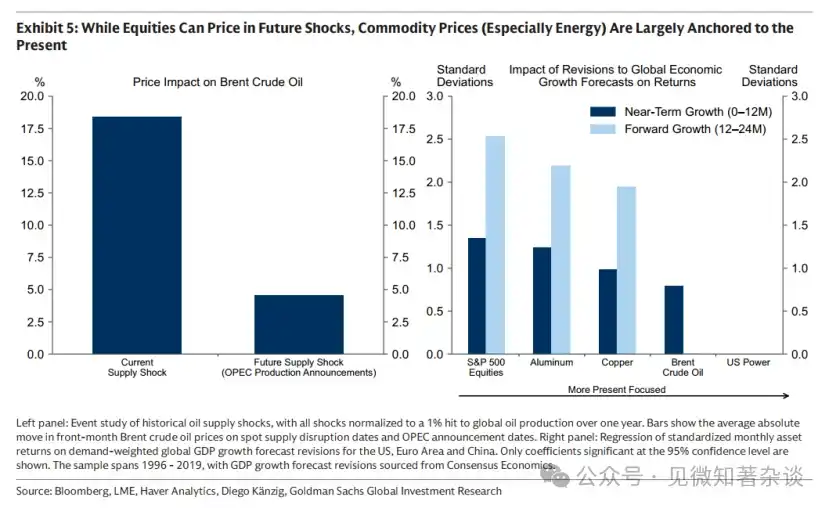

عادةً لا تُسعر النقص المتوقع في أسعار السلع، لأن قيود المخزون تدفع الأسعار باستمرار للعودة إلى الواقع الفعلي الحالي. إذا ارتفعت الأسعار مبكرًا بسبب توقع نقص مستقبلي، فسيتباطأ الاستهلاك ويزيد العرض، مما يؤدي إلى تراكم المخزون. وبالتالي، قد يؤدي النقص طويل الأجل إلى فائض قريب. وبما أن المخزون الزائد لا يوجد له مخرج، فإن تكاليف التخزين المتزايدة باستمرار تجبر الأسعار على الانخفاض—غالبًا قبل وقت طويل من وصول النقص المتوقع.

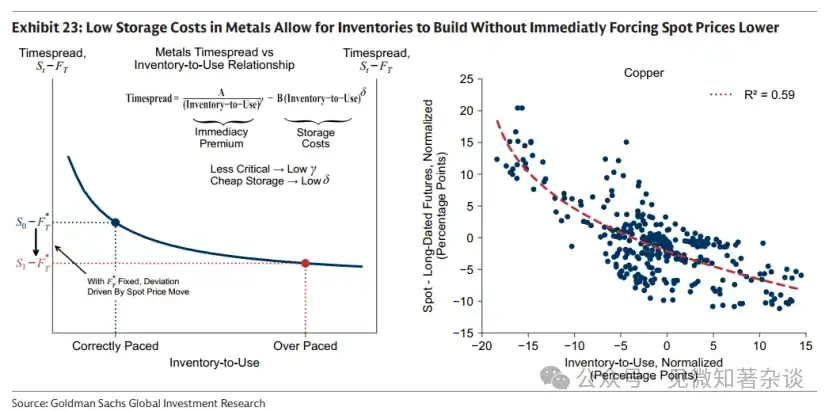

هذا واضح بشكل خاص في قطاعات الطاقة والزراعة، حيث يمكن للعرض أن يستجيب بسرعة لارتفاع الأسعار، وتكون تكاليف التخزين مرتفعة، مما يؤدي إلى تراكم سريع للمخزون وتصحيح سريع للأسعار. أما في قطاع المعادن، فهذا أقل وضوحًا: لأن تعديل العرض بطيء وتكاليف التخزين منخفضة، فإن تراكم المخزون عادةً ما يكون قابلاً للتحكم وليس مدمرًا، مما يسمح لأسعار المعادن بالتقدم لأبعد من ذلك دون حدوث تصحيح فوري للأسعار (الرسم البياني 5).

الرسم البياني 5: على الرغم من أن الأسهم يمكنها تسعير الصدمات المستقبلية، فإن أسعار السلع (وخاصة الطاقة) ترتبط أساسًا باللحظة الحالية

1.7. من يتداول السلع، ولماذا؟

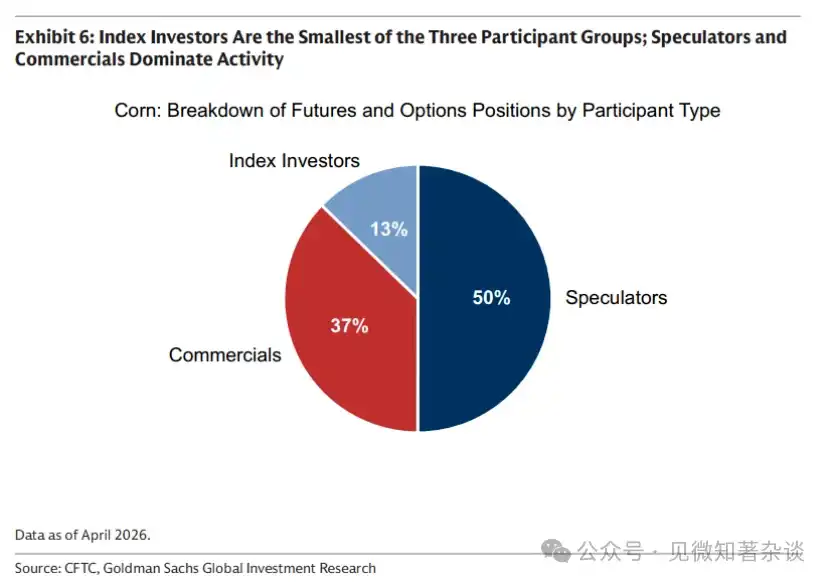

تتواجد ثلاث مجموعات من المشاركين المختلفين—الشركات التجارية، ومستثمرو المؤشرات، والمُضاربون—في أسواق السلع، حيث يساعد كل منها في سد الفجوة الزمنية بين قرارات العرض والاستهلاك (الرسم البياني 6).

الرسم البياني 6: المستثمرون المؤشريون هم أصغر مجموعة من بين المجموعات الثلاثة؛ المضاربون والمؤسسات التجارية يهيمنون على النشاط

· المؤسسات التجارية — سبب وجود السوق — هي في المقام الأول المنتجون. يُستثمر رأس المال ويُخطط للإنتاج لفترة طويلة قبل نقل أول برميل من النفط، وقد تتقلب الأسعار بشكل كبير قبل ذلك. لتخفيض هذا الخطر السعري، يقوم المنتجون بتحييد المخاطر من خلال بيع العقود الآجلة، عادةً بسعر أقل من السعر النقدي المتوقع. هذا الخصم هو علاوة المخاطرة: تكلفة نقل خطر السعر إلى طرف آخر.

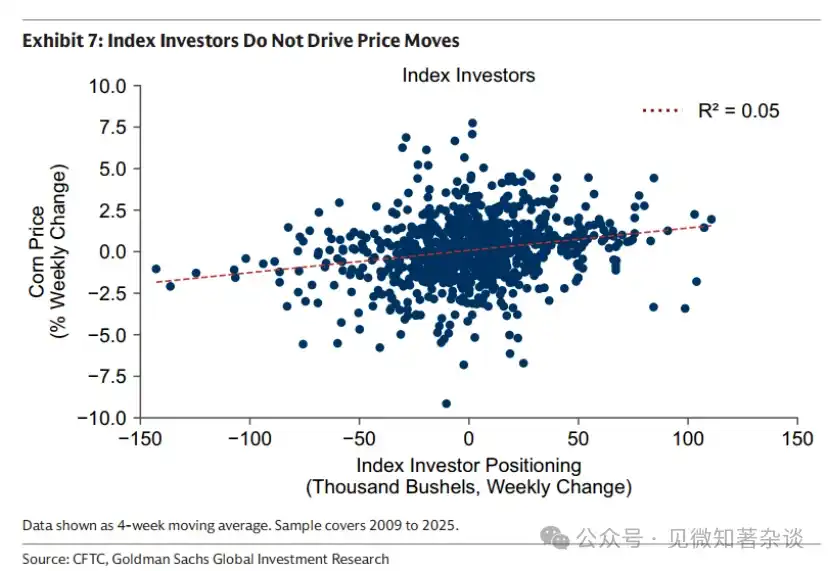

· المستثمرون المؤشريون — مقدمو السيولة السلبيون — هم المشترون الثابتون للطرف الآخر في المبيعات الآجلة الطويلة الأجل، مقابل علاوة مخاطرة. فهم لا يحملون رأياً اتجاهياً حول السعر، بل يشترون ببساطة السلع كفئة أصول، ويعيدون تمديد مراكزهم بشكل ميكانيكي مع مرور الوقت. وبالتالي، فإنهم لا يدفعون تغييرات الأسعار (الرسم البياني 7).

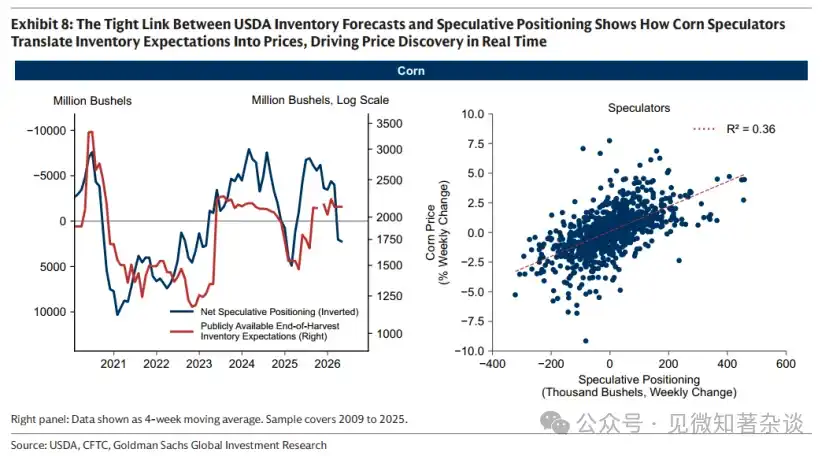

· المضاربون — مكتشفو الأسعار — يجلبون المعلومات الجديدة إلى السعر ويساعدون في تنظيم سرعة استهلاك المخزون في الوقت الفعلي. في سوق الذرة، يكون الربط بين التوقعات الأساسية المستقبلية والمشتريات المضاربة واضحًا بشكل خاص، لأن وزارة الزراعة الأمريكية تُصدر توقعات استباقية لمستوى المخزون في نهاية الموسم، مما يوفر معيارًا عامًا للتوازن المتوقع بين العرض والطلب.

كما يظهر في الرسم البياني 8 على اليسار، فإن توقعات المخزون الأقل من وزارة الزراعة الأمريكية تزامنت مع مراكز طويلة طموحة كبيرة. عندما يتوقع المضاربون أن المخزون سيُستهلك قبل نهاية الموسم، يشترون، مما يرفع الأسعار ويُبطئ الاستهلاك؛ وعندما يتوقعون وجود فائض في المخزون بنهاية العام، ينسحب المضاربون.

من خلال تحويل توقعات المخزون إلى أسعار في الوقت الفعلي، يمكّن المضاربون السوق من التكيف مسبقًا وبسلاسة (الرسم البياني 8، الجانب الأيمن). بدونهم، لن تتأقلم الأسعار حتى يحل النقص فعليًا — مما يؤدي إلى تصحيحات أكثر فجائية وتدميرًا.

الرسم البياني 7: مستثمرو المؤشرات لا يحركون تغييرات الأسعار

الرسم البياني 8: الارتباط الوثيق بين توقعات المخزونات من وزارة الزراعة الأمريكية والمراكز المضاربة يُظهر كيف يحول المضاربون على الذرة توقعات المخزونات إلى أسعار، مما يدفع اكتشاف السعر في الوقت الحقيقي

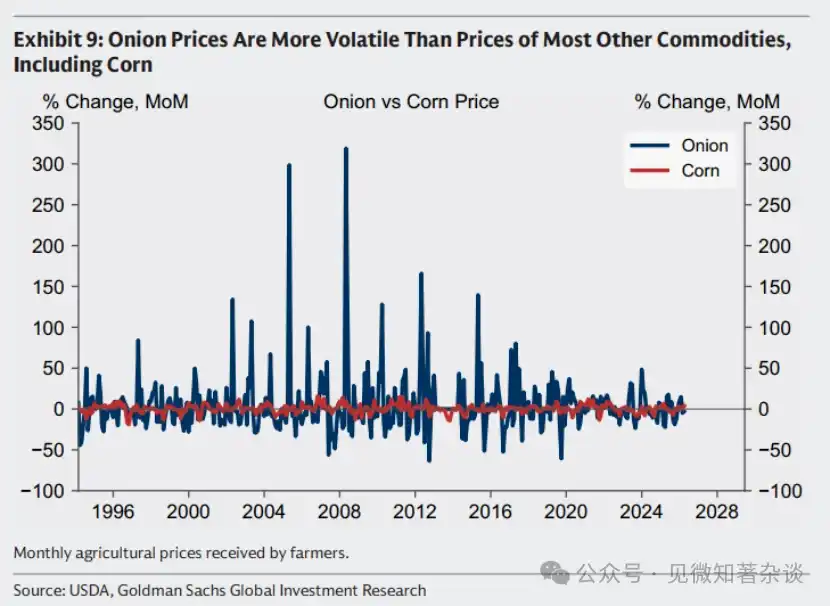

مثال: حظر عقود البصل الذي تسبب في عكس النتيجة المقصودة

أحيانًا، يخضع المضاربون لمراجعة بسبب دورهم في أسواق السلع. ومع ذلك، فإن السوق الذي لا يحتوي على مضاربين غالبًا ما يكون أكثر تقلبًا، وليس أقل — كما يوضح المثال الشهير لسوق البصل.

في عام 1955، قام تاجر العقود الآجلة فينسينت كوسوجا، الذي نشأ كمزارع بصل، وشريكه سام سيغل بomanipulation سوق البصل في بورصة شيكاغو للسلع. بحلول الخريف، سيطروا على أكثر من 99% من البصل في سوق شيكاغو، وجمعوا حوالي 14,000 طن (30 مليون رطل). تم نقل البصل من جميع أنحاء البلاد إلى شيكاغو، وامتلأت المستودعات، وارتفعت تكاليف التخزين.

تحت ضغط ارتفاع تكاليف التخزين، غيّروا استراتيجيتهم — وهددوا بغمر السوق ما لم يشتري مزارعو البصل مخزونهم. عندما تدخل مزارعو البصل، أنشأ الشريكان مراكز قصيرة ضخمة على عقود البصل الآجلة. عند انتهاء موسم الحصاد في مارس 1956، غمرا السوق بالفعل، مما تسبب في انخفاض السعر من 2.75 دولار للحقيبة إلى مجرد 10 سنتات — أقل من تكلفة الحقيبة نفسها.

كوسوجا وسيجل ربحا ملايين الدولارات من مراكزهما القصيرة. وانهار العديد من المزارعين. وأدى هذا الحدث إلى مرور الكونغرس الأمريكي في عام 1958 على قانون عقود البصل الآجلة، الذي حظر تمامًا تداول عقود البصل الآجلة. وحتى اليوم، يمكن تداول العقود الآجلة للنفط والقمح والنحاس وحتى عصير البرتقال المجمد — لكن لا يمكن تداول البصل.

لكن الحظر أدى إلى نتائج عكسية. بدون المضاربين الذين يدخلون المعلومات إلى السعر ويعالجون استهلاك المخزون في الوقت الفعلي، أصبحت أسعار البصل أكثر تقلباً—وليس أقل (الرسم البياني 9).

الرسم البياني 9: أسعار البصل أكثر تقلباً من معظم السلع الأخرى، بما في ذلك الذرة

دور عوائد التمديد في عوائد السلع

عائدات العقود الآجلة للسلع (الجزء الزائد عن الفائدة) يتكون من جزأين: عائد السعر وعائد التمديد. نستخدم افتراضًا بسيطًا لتوضيح دور عائد التمديد.

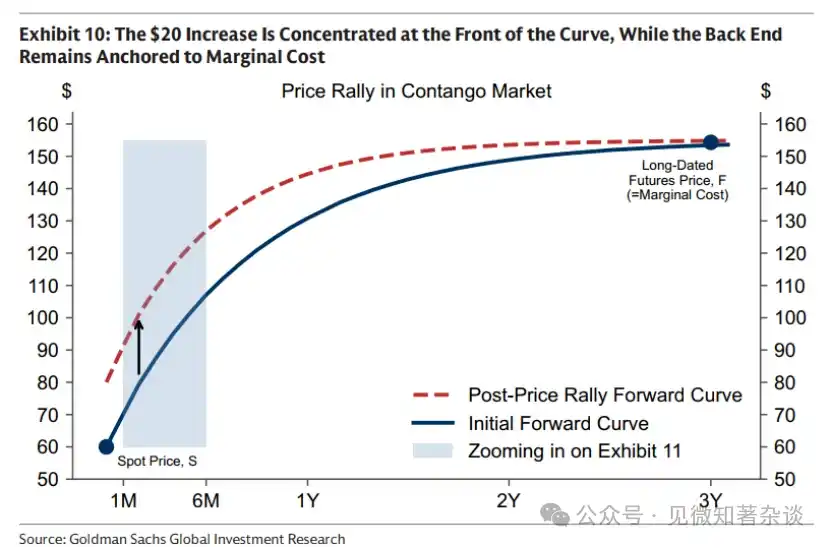

عائد السعر. أدى زيادة الطلب إلى تقلص المخزون ورفع السعر الفوري بمقدار 20 دولارًا. كما هو موضح في الرسم البياني 10، تركز هذا الزيادة البالغة 20 دولارًا في مقدمة المنحنى، بينما لا يزال الجزء الخلفي مرتبطًا بالتكلفة الحدية.

الرسم البياني 10: يتركز النمو بقيمة 20 دولارًا في المقدمة المنحنية، بينما لا يزال الجزء الخلفي مرتبطًا بتكلفة الحدود.

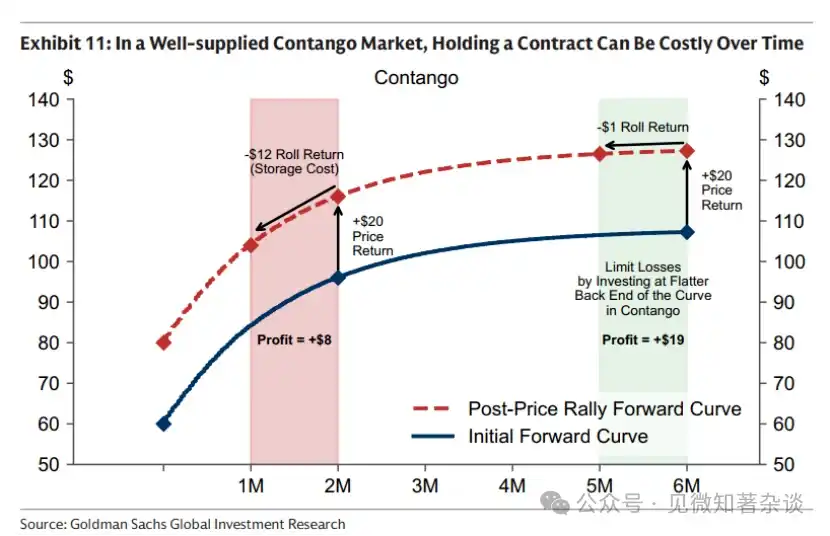

عائد التمديد. إن عقد العقود الآجلة للسلع هو في جوهره مطالبة بالتسليم الفعلي في المستقبل — على سبيل المثال، في أغسطس 2026. مع مرور الوقت، يقترب العقد أكثر من التسليم الفعلي. وبالتالي، حتى لو لم يتغير سعر_spot نفسه، فقد يرتفع أو ينخفض قيمته بسبب شكل منحنى العقود الآجلة.

· في سوق مستقبلي بفائض عرض، قد يترتب على حيازة عقد تكلفة مع مرور الوقت. حتى لو ظل السعر الفوري ثابتًا، قد يفقد نفس العقد لشهر أغسطس 2026 قيمته مع مرور الوقت، لأن كل أسبوع يمر يشمل تكاليف تخزين. عندما تكون المخزونات وفيرة، قد تكون هذه التكاليف كبيرة جدًا.

في المثال الافتراضي في الرسم البياني 11، فإن التقدم لمدة شهر فقط نحو تاريخ التسليم يؤدي إلى خسارة قدرها 12 دولارًا، لأن تكاليف التخزين تلغي بالكامل أي هامش تسليم فوري. وهذا يترك الزيادة الأولية في سعر_spot البالغة 20 دولارًا فقط بقيمة 8 دولارات. إحدى طرق تقليل هذا العبء هي الاحتفاظ بعقود أبعد على المنحنى، حيث يكون الميل أكثر انخفاضًا — على سبيل المثال، عند نقطة ستة أشهر، قد يؤدي نفس التقدم الزمني إلى تكلفة قدرها دولار واحد فقط.

الرسم البياني 11: في سوق عقود مستقبلية بفائض عرض، قد يترتب على امتلاك عقد تكلفة مع مرور الوقت

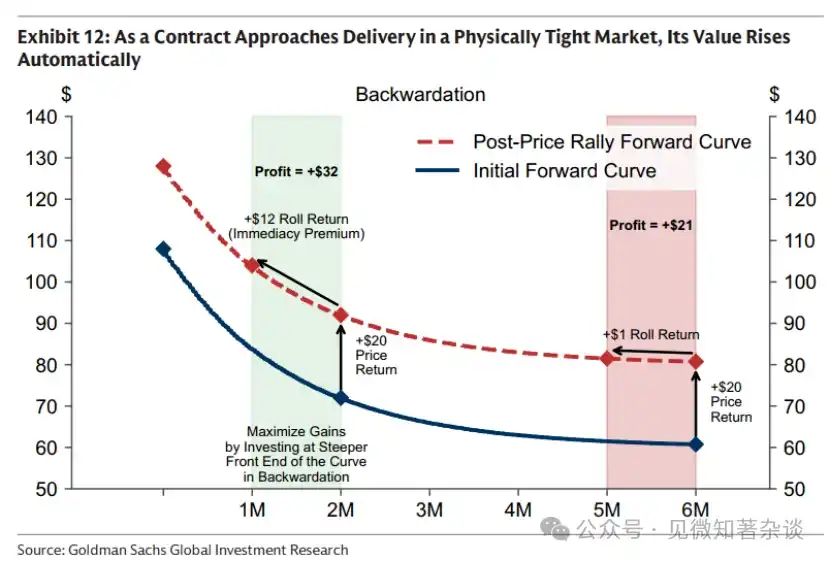

· في سوق نادر وذو فائض سوقية، الوقت يعمل لصالحك. مع اقتراب كل يوم من تاريخ التسليم، تزداد قيمة حق امتلاك سلعة صعبة الحصول عليها حاليًا، حتى لو لم يتغير سعر_spot (الرسم البياني 12).

قوة عائد التمديد يمكن أن تكون كبيرة. في عام 2024، كان سعر العقد الآجل لبرنت عند بداية العام 75.89 دولارًا للبرميل، وعند نهاية العام 75.93 دولارًا للبرميل — تقريبًا دون تغيير — ومع ذلك، حقق المستثمرون عوائد بمرتين رقمين فقط من عوائد التمديد.

Chart 12: When a contract approaches delivery in a market with physical tightness, its value automatically increases

لذلك، يعتمد معظم مستثمري المؤشرات على استراتيجية تمديد محسّنة: الاستثمار في أقرب نقاط من المنحنى عند وجود فائض سوقية لتعظيم عوائد التمديد، والتمديد إلى نقاط أبعد عند وجود فائض عقود آجلة لتقليل تكاليف التمديد.

ثانيًا: دور السلع في المحفظة المتعددة الأصول

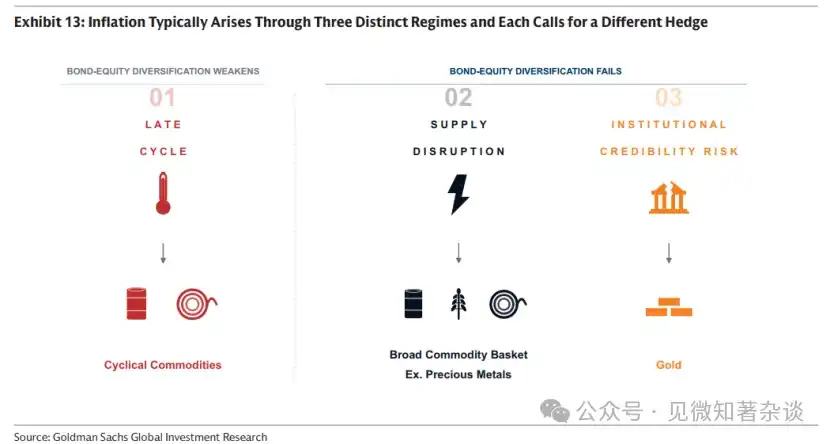

2.1. ليس كل تضخم واحدًا — تتطلب صدمات التضخم المختلفة أدوات تحوط مختلفة

يُنظر بعض المستثمرين إلى السلع والذهب كأداة واحدة للتحوط من التضخم. في الواقع، ينشأ التضخم عادةً من خلال ثلاث آليات مختلفة — تضخم في مرحلة متأخرة من الدورة، وانقطاع في العرض، ومخاطر في سمعة المؤسسات — وكل منها يتطلب أداة تحوط مختلفة.

الرسم البياني 13: يتم إنتاج التضخم عادةً من خلال ثلاث آليات مختلفة، وكل منها يتطلب أدوات تحوط مختلفة

آلية 1: المرحلة المتأخرة من الدورة — التحوط باستخدام السلع الدورية

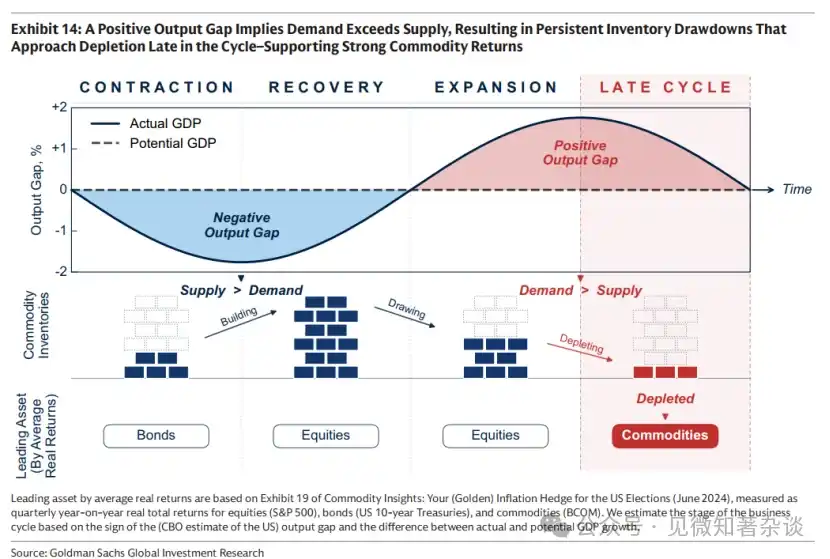

عندما يصبح دورة الاقتصاد مفرطة، تستفيد الأسهم في البداية من النمو القوي. لكن مع بدء تجاوز الاقتصاد لقدراته الإنتاجية (التي يسميها الاقتصاديون فجوة إنتاج إيجابية)، تتراكم ضغوط التضخم، ويتدهور العائد الحقيقي للسندات. مع مرور الوقت، ترتفع تكاليف المدخلات وتضغط على هوامش الربح، مما يؤدي إلى تباطؤ نمو الأسهم. بالضبط في هذه المرحلة — عندما تضعف أسعار السندات ويبدأ عائد الأسهم في فقدان زخمه — غالبًا ما توفر السلع تنويعًا من خلال عوائد أقوى.

عادةً ما تظهر الأصول السلعية أداءً قويًا في المراحل المتأخرة من الدورة، لأن فجوة الإنتاج الإيجابية تعني أن الطلب يفوق العرض. في أسواق السلع، يتجلى هذا عدم التوازن في استهلاك المستودعات المستمر. في المراحل المتأخرة من الدورة، تم استهلاك المستودعات لفترة طويلة واقتربت من النفاد، مما يدفع الأسعار للارتفاع—خاصةً السلع الدورية مثل النفط والمعادن الصناعية.

الرسم البياني 14: يعني فجوة الإنتاج الإيجابية أن الطلب يفوق العرض، مما يؤدي إلى استهلاك مستمر للمخزون، واقترابه من النفاد في المراحل المتأخرة من الدورة — دعم عوائد السلع القوية

عودة الاقتصاد القديم

المرحلة المتأخرة من الدورة هي اللحظة التي تواجه فيها الاقتصاد التوسعية قيوده الفيزيائية — ما يسميه فريقنا "عودة الاقتصاد القديم".

في مراحل طويلة من العرض الوفير، تكون عوائد السلع عادةً ضعيفة، ويتوجه رأس المال نحو المواضيع الرئيسية للنمو في ذلك الوقت، مثل ازدهار الإنترنت في أواخر التسعينيات. مع مرور الوقت، يؤدي نقص الاستثمار في إمدادات السلع الجديدة ونمو الطلب المستمر إلى تآكل القدرة الفائضة، وتنخفض المخزونات، مما يجعل الاقتصاد المتنامي أكثر عرضة للقيود المادية.

في تلك اللحظة، انتقل السوق من مرحلة الاستخراج (حيث يُلبي نمو الطلب من خلال زيادة استخدام الطاقة الإنتاجية الحالية) إلى مرحلة الاستثمار. وفي مرحلة الاستثمار، يجب أن ترتفع أسعار السلع على المدى الطويل بشكل هيكلية، لأن المخزونات السهلة الاستخراج نفدت، والطاقة الإنتاجية الزائدة استنفدت، ويتطلب الآن إنتاج برميل أو طن إضافي كلّها رأس مال جديد.

العدم اليقين هو ما قد يؤدي إلى استمرار دورة نقص الاستثمار. عندما يخشى المستثمرون من احتمال عودة العرض الرخيص عند إطلاق مشاريع جديدة، فإن رؤوس الأموال غالبًا ما تبقى في حالة انتظار — سواء بسبب دعم السياسات الذي قد يُلغى ويحد من العرض الأجنبي منخفض التكلفة (مثل التعريفات أو الحدود الدنيا للأسعار)، أو لأن الاضطرابات الجيوسياسية الحالية التي تقيّد العرض قد تُحل في النهاية. وبشكل متناقض، فإن عدم اليقين الذي يرفع الأسعار على المدى القصير قد يؤخر الاستثمار اللازم لسحب الأسعار إلى أسفل على المدى المتوسط.

الآلية 2: انقطاع العرض — التحوط باستخدام سلة سلع واسعة (مثل تلك التي تتضمن المعادن الثمينة)

عندما تحدث انقطاعات في العرض (مثل قطع روسيا حوالي 40% من إمدادات الغاز إلى أوروبا في عام 2022)، يرتفع التضخم بينما يتباطأ النمو، مما يضغط على أسعار السندات والأسهم. في هذه الحالة، تعتبر السلع، كمدخلات مقطوعة، من بين الأصول القليلة التي يمكنها توليد عوائد فعلية إيجابية. نظرًا لأن مصدر وتوقيت الانقطاعات غير قابل للتنبؤ به جوهريًا، فإن سلة واسعة من السلع (مثل تلك التي تتضمن المعادن الثمينة) توفر أقوى حماية.

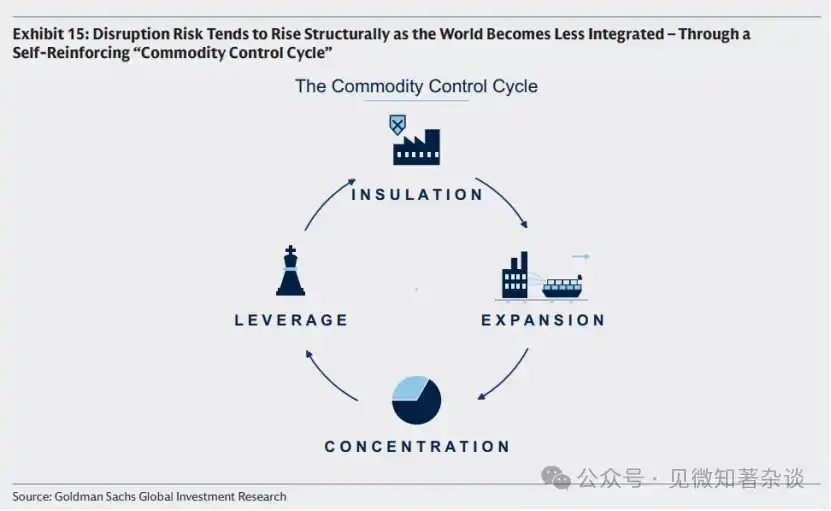

دورة تحكم المنتج

على الرغم من أن الوقت الدقيق للانقطاع لا يمكن التنبؤ به، إلا أن مخاطر الانقطاع غالبًا ما ترتفع بشكل هيكلي مع انخفاض درجة التكامل الاقتصادي العالمي. وهذا يحدث من خلال دورة ذاتية التقوية، دون الحاجة إلى فاعلين ضارين — كل خطوة هي رد فعل عقلاني على الخطوة السابقة (الرسم البياني 15).

· مع تحول الدول نحو الداخل، تتخذ الحكومات تدابير لعزل سلاسل التوريد من خلال الرسوم الجمركية والدعم والاستثمارات المدعومة من الدولة، واستبدال الواردات قدر الإمكان، وتخزينها عندما لا يمكن الاستبدال.

· قد تؤدي هذه الحوافز لزيادة العرض إلى تجاوز العرض للطلب المحلي. ويتم تصدير الفائض الناتج، مما يضغط على الأسعار العالمية.

· تُجبر الأسعار الأقل المنتجين ذوي التكاليف العالية في أماكن أخرى على الخروج من السوق، مما يؤدي في النهاية إلى تركيز العرض لدى عدد أقل من المشاركين.

· عندما تتركز الإمدادات في أيدي أقل، يمكن للمنتجين المهيمنين استخدامها كرافعة جيوسياسية واقتصادية — مما يزيد من مخاطر التوقف، وتقلبات أسعار السلع، ومخاطر التضخم. وهذا بدوره يدفع الدول الأخرى إلى عزل سلاسل توريداتها بشكل أكبر، مما يعزز الدورة.

الرسم البياني 15: مع تزايد تجزئة العالم، غالبًا ما ترتفع مخاطر التوقف بشكل هيكلي — من خلال دورة "تحكم في السلع" ذاتية التقوية

يمكن للمستثمرين الذين يسعون إلى التحوط ضد مخاطر انقطاع المحفظة من خلال السلع، النظر في اتخاذ إجراءات عندما يكون دورة السيطرة على السلع قريبة من أو قد وصلت إلى الخطوة الثالثة، أي عندما تتحول الدول نحو الداخل وتزداد التركيزية في العرض في مناطق تواجه مخاطر أعلى من النزاعات الجيوسياسية أو التجارية (الرسم البياني 16). في تلك المرحلة، تصبح الخطوة الرابعة خطرًا حقيقيًا: حيث يسيطر عليها عدد قليل من الجهات الفاعلة التي تمتلك القدرة والدافع المحتمل لاستخدامها كرافعة اقتصادية أو جيوسياسية.

الرسم البياني 16: تزايد تركيز العرض التجاري

الآلية 3: مخاطر السمعة المؤسسية — التحوط باستخدام الذهب

في آليتي التضخم الأوليين—التضخم في المراحل المتأخرة من الدورة وانقطاع العرض—ليس الذهب أداة فعالة للتحوط. على العكس، عادةً ما ينخفض الذهب في المرحلة الأولية: يمكن أن يؤدي التضخم الأعلى إلى توقعات السوق بزيادة أسعار الفائدة، مما يزيد من تكلفة الفرصة البديلة لامتلاك أصول لا تدر عائداً، وقد يؤدي انخفاض أسواق الأسهم إلى تصفية مراكز الذهب بسبب طلب الضمانات، نظراً لسيولته العالية كمصدر نقد فوري.

الذهب كوسيلة للتحوط من التضخم الضيق: عندما ترتفع توقعات التضخم بسبب المخاوف بشأن مصداقية النظام أو السياسات الكلية، مما يؤدي إلى بيع متزامن للسندات والأسهم من الناحية الواقعية. في هذه المرحلة، يبرز الذهب كأصل محايد رئيسي، حيث لا يعتمد قيمته على أي ضمان حكومي.

في سبعينيات القرن العشرين، كان هذا مثالًا كلاسيكيًا. أدى التوسع المالي الواسع النطاق في الولايات المتحدة والضغط السياسي على مجلس الاحتياطي الفيدرالي لخفض أسعار الفائدة إلى فقدان التحكم في التضخم، بينما أثار تجميد أصول البنك المركزي الإيراني شكوكًا حول حيادية الدولار الجيوسياسية. ومع بحث المستثمرين عن قيمة خارج النظام المالي — أي أصل لا يمكن تخفيض قيمته ولا تجميده — ارتفع سعر الذهب بشكل حاد.

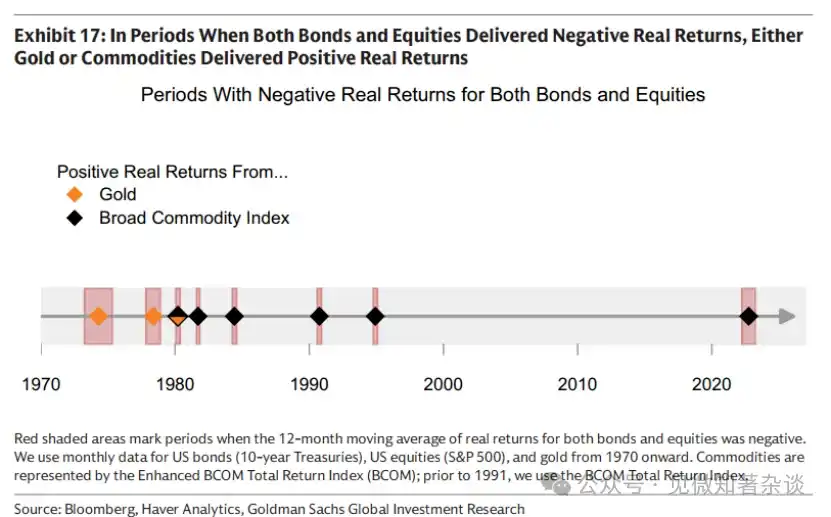

2.2. تنويع خلال الفترات الحاسمة

كما هو موضح في الشكل 17، خلال كل فترة مدتها 12 شهرًا حيث كانت العوائد الحقيقية للأسهم والسندات سلبية، أنتجت السلع أو الذهب عائدًا حقيقيًا إيجابيًا. إن "العصر الذهبي" لمزيج 60/40 من أواخر التسعينات حتى عام 2022 تزامن مع سلاسل توريد عالمية عالية التكامل وثقة مؤسسية قوية، مما سمح بالآلية 2 (انقطاع العرض) و

آلية 3 (مخاطرة سمعة المؤسسة) — هاتان الآليتان الأكثر تدميرًا لمحفظة الاستثمار التقليدية — غائبتان بشكل أساسي. عندما تتصاعد تجزئة سلسلة التوريد و/أو المخاوف بشأن مصداقية المؤسسات والسياسات الكلية، تعود أسباب تخصيص السلع و/أو الذهب.

الرسم البياني 17: خلال الفترات التي كان فيها العائد الحقيقي للسندات والأسهم سالبًا، أنتج الذهب أو السلع عائدًا حقيقيًا موجبًا

على الرغم من أن العوائد الإيجابية للأسهم لا تزال تستطيع تعويض العوائد السلبية للسندات في مرحلة متأخرة من الدورة، إلا أن ديناميكية صعود الأسهم تبدأ في التراجع، وتصبح الارتباطية بين الأسهم والسندات إيجابية، مما يقلل من فعالية التنويع. في هذه المرحلة، يمكن أن توفر السلع تنويعًا إضافيًا، لأنها غالبًا ما تؤدي أداءً قويًا في المرحلة المتأخرة من الدورة.

2.3. لا يمكن للأسهم المرتبطة بالسلع أن تحل محل السلع المادية

يبحث بعض المستثمرين عن تعرض للسلع من خلال أسهم إنتاج السلع (شركات التعدين ومنتجي الطاقة والشركات الزراعية) بهدف تحقيق عوائد مُضاعفة على الصعود. يمكن أن تُضخم الأرباح والاحتياطيات وانضباط التكاليف العوائد مقارنة بتحركات أسعار السلع الأساسية.

ومع ذلك، فإن هذا التأثير المضاعف هو ثنائي الاتجاه—وغالبًا ما يكون له تأثير سلبي في الأوقات التي يحتاج فيها المستثمرون إلى التعرض للسلع. فالأسهم السلعية ما زالت في جوهرها أسهم، ولها ارتباط قوي بالسوق الأسهم العامة (~0.55). في مراحل لاحقة من الدورة، مع اقتراب المخزون من النفاد، قد ترتفع أسعار السلع بشكل كبير، بينما قد تضعف أسهم المنتجين، التي تُقيَّم بناءً على التدفقات النقدية المستقبلية، مع تباطؤ النمو أو ارتفاع مخاطر رفع أسعار الفائدة، مع السوق العامة.

على عكس التعرض المباشر للسلع، يتحمل مستثمرو الأسهم أيضًا مخاطر محددة بالشركة: تعطل العمليات، وقرارات الإدارة، وضغط الميزانية العمومية، ومخاطر تكاليف المدخلات. وتكون هذه المخاطر أكثر وضوحًا عند حدوث اضطرابات في العرض. عندما تحدث صدمات في العرض، غالبًا ما ترتفع أسعار السلع بالتوازي — مثل حادثة هرمز عام 2026، التي عطلت حوالي 20% من تدفقات النفط والغاز العالمية والمدخلات الكيميائية الحيوية، وأثرت على الزراعة والمعادن.

ارتفاع أسعار السلع لا يترجم بالضرورة إلى أداء متميز للأسهم المرتبطة بهذه السلع. إذا تضررت عمليات منتجي السلع المتأثرة، فقد لا يتمكنون من الاستفادة من الأسعار الأعلى. بينما قد يواجه منتجو قطاعات سلع أخرى، على الرغم من ارتفاع أسعار سلعهم الخاصة، ضغطًا على هامش الربح — لأن الطاقة مدخل أساسي للتعدين والصهر والزراعة.

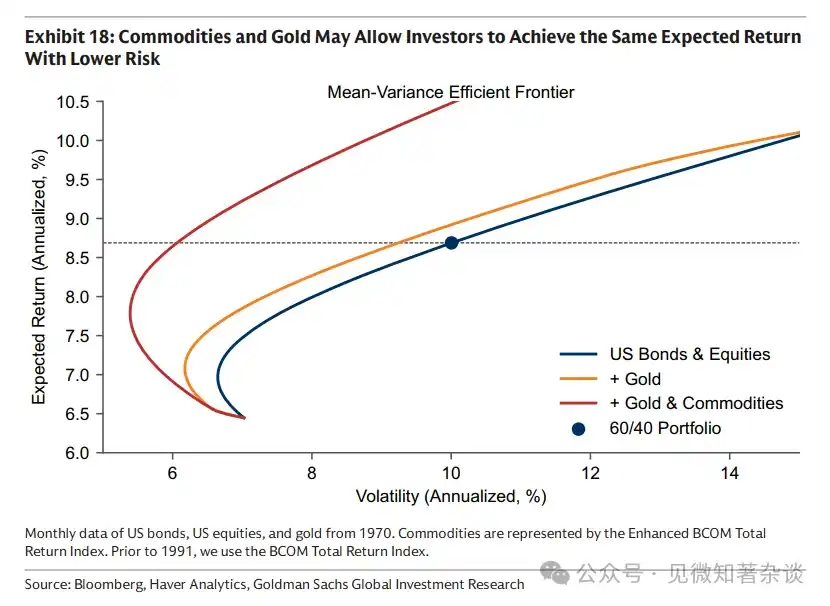

2.4. تحقيق استقرار المحفظة من خلال تقلبات السلع

السلع متقلبة: إن التقلب السنوي لـ BCOM يبلغ حوالي 15٪، وهو أعلى من حوالي 8٪ للإيرادات الثابتة الأمريكية، لكنه أقل من حوالي 19٪ للأسهم الأمريكية. لكن أكبر مكاسب السلع تحدث عادةً عندما تحدث التضخم العالي وضعف النمو في نفس الوقت، مما يضغط على أسعار الأسهم والسندات.

لذلك، قد تقلل مكونات السلع من تقلبات المحفظة الإجمالية بدلاً من زيادتها. كما هو موضح في الرسم البياني 18، فإن إضافة السلع إلى محفظة الأسهم والسندات قد تمكن المستثمرين من تحمل مخاطر أقل عند نفس العائد المتوقع، أو تحقيق عائد أعلى عند نفس مستوى المخاطر.

لا يتطلب تخصيص السلع نسبة كبيرة ليصبح أداة تحوط فعالة. كمدخلات، لا يُنقل ارتفاع أسعار السلع بالكامل إلى أسعار المستهلكين — فمضاعفة أسعار النفط لا تعني ارتفاع التضخم بنسبة 100%. لذلك، حتى التخصيص الصغير للسلع يمكن أن يلعب دورًا كبيرًا، ولا يحتاج في الظروف العادية إلى تخصيص ميزانية مخاطر كبيرة من المحفظة ليؤدي وظيفته عند فشل التنويع بين الأسهم والسندات.

الرسم البياني 18: يمكن للسلع والذهب أن يسمحا للمستثمرين بتحمل مخاطر أقل عند نفس العائد المتوقع

ثالثًا: الاعتبارات عند بناء سلة السلع

3.1. المرجع التقليدي

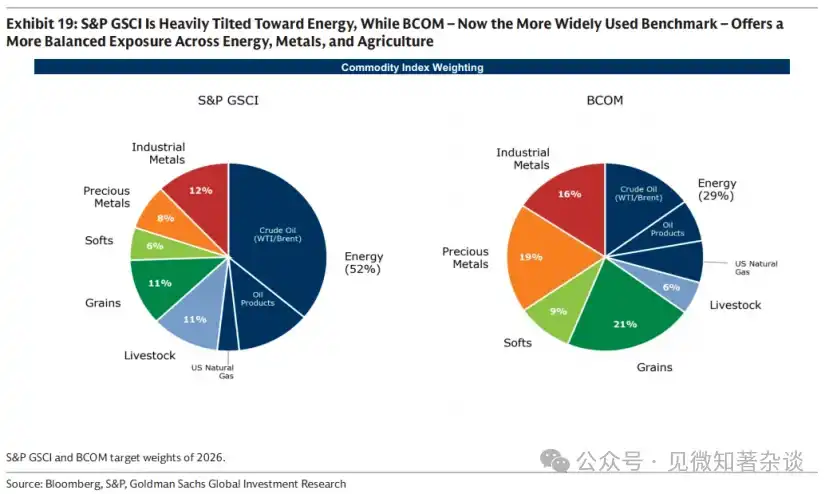

المعياران القياسيان للسلع هما S&P GSCI و BCOM. S&P GSCI موزون حسب الإنتاج — مصمم لتقريب مزيج الاستهلاك العالمي — وبالتالي فإن وزن الطاقة كبير جدًا. BCOM هو المعيار الأكثر استخدامًا بين المستثمرين حاليًا، وهو يوزع بشكل أكثر توازنًا بين الطاقة والمعادن والزراعة، وبالتالي فإن تقلباته عادةً ما تكون أقل من S&P GSCI (20% مقابل 15% لـ BCOM).

الرسم البياني 19: يميل S&P GSCI بشدة نحو الطاقة، بينما يوفر BCOM (المستخدم حاليًا كمقياس أوسع) تعرّضًا أكثر توازنًا بين الطاقة والمعادن والزراعة

3.2. عوامل الموقع الجغرافي

غالبًا ما تكون المعايير الأساسية للسلع مركزة على الولايات المتحدة، وبالتالي قد تكون التغطية قليلاً غير كافية لمواجهة التضخم في الطاقة والغذاء المرتبط بالمستثمرين غير الأمريكيين. على سبيل المثال، الغاز الطبيعي هو سوق إقليمي: يُفضل المستثمرون الأوروبيون التحوط باستخدام TTF الأوروبي، بينما يُفضل المستثمرون الآسيويون التحوط باستخدام JKM، بدلاً من عقود غاز هنري هاب الأمريكية المضمنة في BCOM وS&P GSCI.

3.3. الميل نحو آلية التضخم المستهدفة

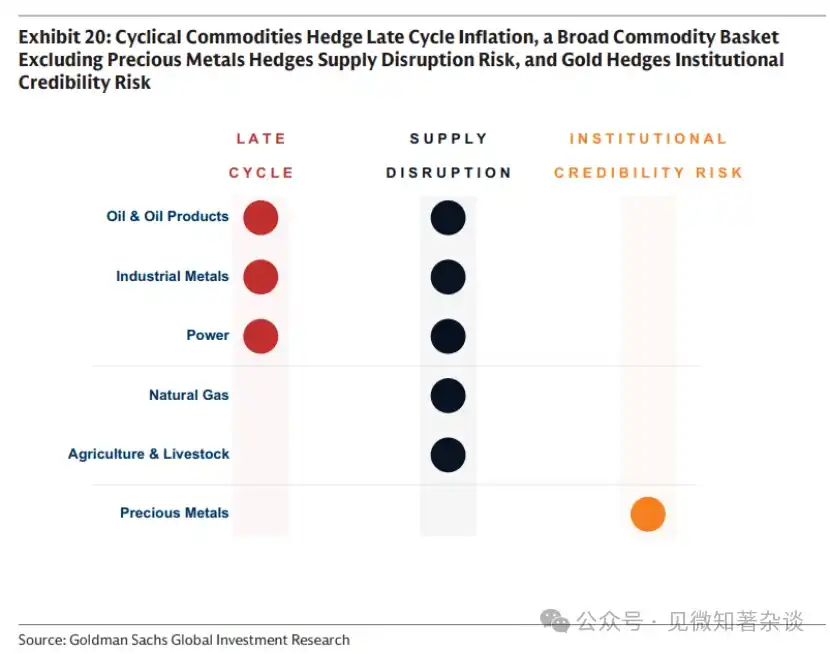

قد يرغب المستثمرون الذين يسعون للتحوط ضد آليات التضخم المحددة في ضبط سلة السلع وفقًا لذلك. كما تلخصه الشكل 20، فإن السلع الدورية تتحوط ضد التضخم في المراحل المتأخرة من الدورة، وسلة السلع الواسعة (مثل تلك التي تتضمن المعادن الثمينة) تتحوط ضد مخاطر انقطاع العرض، بينما يتحوط الذهب ضد التضخم فقط عندما تكون المخاوف من التضخم ناتجة عن مخاوف السوق بشأن مصداقية المؤسسات أو السياسات الكلية.

الرسم البياني 20: تحوط السلع الدورية ضد التضخم في المرحلة المتأخرة من الدورة، وتحوط سلة السلع الواسعة (مثل تلك التي تتضمن المعادن الثمينة) ضد مخاطر انقطاع العرض، وتحوط الذهب ضد مخاطر ثقة النظام.

بالنسبة للتضخم الناتج عن انقطاع العرض، فإن فعالية سلعة معينة كأداة تحوط تعتمد على عاملين: وزنها المباشر أو غير المباشر في سلة التضخم، وحصة العرض التي قد تتعطل. تحصل الطاقة على درجة عالية في العامل الأول، سواء من الناحية التاريخية أو الحالية. أما المعادن الصناعية والمعادن النادرة، فتحصل على وزن أقل في التضخم، على الرغم من أن أهميتها آخذة في الازدياد مع تعزيز التحول العالمي إلى الكهرباء وزيادة الطلب على البنية التحتية للشبكات، فضلًا عن انتقال مزيج الطاقة نحو مصادر الطاقة المتجددة. ومع ذلك، فإن المعادن الصناعية والمعادن النادرة تبرز في العامل الثاني — فعملية التكرير متركزة بشدة، حيث تسيطر الصين على حوالي 90٪ من معالجة المعادن النادرة عالميًا (الرسم البياني 16). قد يؤدي انقطاع بهذا الحجم، حتى لو كان له تأثير غير مباشر فقط على أسعار المستهلكين (على سبيل المثال، كمدخلات للسيارات)، إلى آثار جانبية هائلة.

3.4. الدولار والسلع

تُسعر السلع بالدولار، وهو ما يهم المستثمرين غير الدولاريين، لكن العلاقة بين الدولار والسلع تختلف حسب الصناعة.

في مجال الطاقة، عادةً ما تنتقل العلاقة السببية من تدفق السلع إلى أسواق العملات. تعد الطاقة بندًا مهمًا في الحساب الجارٍ، وبما أن الولايات المتحدة أصبحت الآن دولة مصدرة رئيسية للطاقة، في حين لا تزال معظم الاقتصادات مستوردة، فإن ارتفاع أسعار الطاقة يمكن أن يدعم سعر الدولار مقارنة بالعملات الأخرى.

في مجالات المعادن والزراعة، تكون هذه العلاقة أكثر عكسية — من العملة إلى السلع — لأن العرض أو هيكل التكلفة يُحدد بشكل رئيسي بالعملة المحلية. كما يمكن أن تدفع قوى دورية كل من أسواق السلع والعملات في نفس الوقت. فالمعادن الصناعية حساسة بشكل خاص لسياسة الولايات المتحدة النقدية وتوقعات النمو العالمي: فخفض أسعار الفائدة السياسة يُضعف الدولار، وغالبًا ما يعزز الطلب على المعادن. وبالتالي، فإن النحاس غالبًا ما يُستخدم كوكيل سيولة للنمو العالمي — وكذلك لسعر صرف اليوان — نظرًا للحصة المهيمنة للصين في استهلاك النحاس العالمي (58%).

3.5. استراتيجية التمديد المحسّنة

كما هو مذكور في القسم 1.8، يتكون عائد مؤشر السلع من جزأين: عائد السعر الفوري وعائد التمديد — أي العائد أو التكلفة الناتجة ببساطة عن احتفاظ بعقد مستقبلي للسلعة مع مرور الوقت نحو تاريخ التسليم. في أسواق الرسوم المستقبلية، تتجاوز تكاليف التخزين أي فائض تسليم فوري، مما ينتج عنه تكلفة مع مرور الوقت. وفي أسواق الفائض الفوري، تدفع الشحنة المادية السعر الفوري لأعلى من السعر المستقبلي، مما ينتج عنه عائد مع نفس مرور الوقت.

يستخدم معظم مستثمري المؤشرات استراتيجية تمديد محسّنة لإدارة العوائد الناتجة عن امتلاك السلع بمرور الوقت: فعندما تكون الأسعار الفورية أعلى، يستثمرون تلقائيًا في مقدمة المنحنى للحصول على عائد التمديد، وعندما تكون أسعار العقود الآجلة أعلى، يمتدون على طول المنحنى نحو الآجل لتقليل تكاليف التمديد.

المرفق: إطار بسيط لأسعار السلع

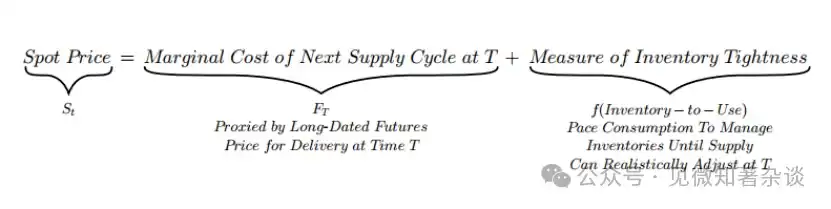

يتم ضبط سعر_spot حول نقطة التثبيت الطويلة الأجل لتنظيم سرعة استهلاك المخزون

في القسم 1.1، أظهرنا أن السعر الفوري يتكون من جزأين: نقطة مرجعية بطيئة الحركة تُحدد بواسطة تكلفة العرض المستقبلي، وتعديل سريع يضبط المخزون الحالي.

هذا التحليل يعني أن فرق الآجلة — أي الانحراف بين السعر الفوري وسعر العقود الآجلة الطويلة الأمد — هو بالضبط مقياس ندرة المخزون: فرق الآجلة = السعر الفوري - سعر العقود الآجلة الطويلة الأمد = مقياس ندرة المخزون

يتحرك فارق المدة وفقًا لشدة ندرة المخزون — مما يعكس ما إذا كان السوق يدفع عمولة مقابل الفورية أو يتحمل تكلفة التخزين

لذلك، يعكس فرق الآجل مباشرة درجة التوتر الفعلي الحالي، والتي تُظهر كنسبة استخدام المخزون. ووفقًا لدرجة التوتر، إما أن يدفع السوق مقابلية للفرص الفورية، أو يتحمل تكاليف التخزين (الرسم البياني 21).

· العرض المادي المحدود (نسبة مخزون منخفضة) تمنح التسليم الفوري قيمة. يهيمن سعر الإضافية الفورية، مما يدفع سعر_spot أعلى من سعر العقود الآجلة—مما ينتج منحنى مائلًا للأسفل وفرق مدة إيجابي (سعر_spot أعلى).

· توفر المخزون الوافر (نسبة استخدام مخزون عالية) تلغي الحاجة إلى دفع إضافات للتسليم الفوري. اختيار الانتظار للتسليم يتطلب الاحتفاظ بمخزون من البضائع خلال الفترة—وقد يكون هذا تكلفة كبيرة عندما تكون المستويات مرتفعة. تهيمن تكاليف التخزين، مما يدفع السعر الفوري إلى أقل من السعر الآجل—مما ينتج منحنى متصاعد وفرق مدة سلبي (إضافة آجلة).

الرسم البياني 21: يعكس فرق الآجال مستوى التوتر في المخزون

لماذا تختلف منحنى العقود الآجلة بين السلع المختلفة؟

يحدد عاملان مرنان شدة استجابة فروق الآجال لمستوى ضيق المخزون:

·γ: مدى حدة ارتفاع العلاوة الفورية مع انخفاض المخزون.

·δ: مدى حدة ارتفاع تكاليف التخزين مع زيادة المخزون.

تختلف هذه المرونة حسب السلعة. في قطاع الطاقة، غالبًا ما تكون γ وδ مرتفعتين، لأن استنفاد المخزون يسبب تأثيرات اقتصادية مدمرة، وتكاليف التخزين مرتفعة. في قطاع المعادن، غالبًا ما تكون هذه المرونة منخفضة، لأن عواقب النقص أقل خطورة، وتكاليف التخزين منخفضة نسبيًا.

لماذا لا يمكن التنبؤ بالسلع (خاصة الطاقة) لفترة طويلة مقدماً

يشرح إطاراتنا لماذا تكون السلع (وخاصة الطاقة) أصولًا فورية بشكل رئيسي، ولا يمكنها تسعير الأساسيات بشكل مستدام لأكثر من دورة ضبط العرض الخاصة بها.

لفهم السبب، فكّر في هذا السيناريو: يحاول السوق تحديد حجم المخزون لفترة زمنية تتجاوز T (أي النقطة التي يمكن للعرض الاستجابة لها). على سبيل المثال، افترض أن السوق يحاول تسعير صدمة طلب إيجابية مستقبلية من خلال رفع سعر_spot الحالي.

هذا يتطلب ضمنيًا تغطية مخزون أكبر من المعدل المنطقي. وبالتالي، ترتفع نسبة تغطية المخزون فوق مستواها المنطقي. ينتقل السوق من النقطة المعدلة الصحيحة (الأزرق) إلى النقطة المبالغ في تعديلها (الأحمر)، على طول المنحنى الذي يربط فروق الآجال بنسبة استخدام المخزون (الرسم البياني 22 والرسم البياني 23).

مع تراكم المخزون، تعتمد سرعة انخفاض السعر النقدي على δ، وهو مرونة تكلفة التخزين.

· الطاقة: δ مرتفع، T قصير. مع تراكم المخزون، ترتفع تكاليف التخزين بسرعة. إن ارتفاع السعر الفوري يبطئ الطلب ويشجع استجابة عرض أسرع نسبيًا، مما يؤدي إلى تراكم المخزون وزيادة الضغط على التخزين. ينخفض السعر الفوري بسرعة مقارنة بنقطة المرجع الآجلة FT (في الرسم البياني 22، تُظهر النقاط الزائدة التكيفية انحرافًا كبيرًا لـ S_t مقارنة بـ F_T). وبالتالي، فإن تكاليف التخزين المرتفعة تفرض الانضباط — فلا يمكن التخطيط لتخزين يتجاوز فترة T دون تحمل عقوبة سعرية هائلة.

· المعادن: δ منخفض، T طويل. مع تراكم المخزون، ترتفع تكاليف التخزين ببطء فقط. وبالتالي، يمكن زيادة المخزون دون إجبار سعر_spot على الانخفاض فورًا (في الرسم البياني 23، تُظهر النقاط الحمراء المبالغ فيها انحرافًا معتدلًا فقط لـ S_t مقارنة بـ F_T). وبالتالي، يمكن أن تكون أسعار المعادن أكثر استباقية من أسعار الطاقة.

الرسم البياني 22: تكاليف التخزين المرتفعة في قطاع الطاقة تجبر الأسعار على الانخفاض عند تراكم المخزون

Chart 23: Low storage costs in the metals sector allow inventory accumulation without immediately forcing spot prices down