في يناير من هذا العام، بلغ الذهب ذروته التاريخية عند 5,589 دولارًا. وفي أقل من شهرين بعد ذلك، هبط سعر الذهب إلى حوالي 4,100 دولار، بانخفاض ق峰值 بنسبة 26.6٪، وهو أكبر انخفاض شهري في تاريخه خلال 43 عامًا.

سلسلة الانتقال المباشرة لهذه الهبوط ليست معقدة. مع دخول الصراع الأمريكي الإيراني الأسبوع الثالث، وتعطيل مضيق هرمز، ارتفع سعر النفط بنسبة تزيد عن 40% منذ بدء الصراع. وفقًا لبيانات مكتب إحصاءات العمل الأمريكي، سجل مؤشر أسعار المستهلكين لشهر فبراير أعلى مستوى له منذ عام، ونتيجة لتأثير التأخير للرسوم الجمركية المرتفعة، ارتفع قلق السوق بشأن التضخم بشكل حاد. وقد قلصت الاحتياطي الفيدرالي في ملخص التوقعات الاقتصادية الأحدث (SEP) توقعات خفض أسعار الفائدة لعام 2026 إلى مرة واحدة فقط، مما يعلن فعليًا نهاية دورة التيسير القريبة. وتجاوز مؤشر الدولار الأمريكي عتبة 100، مما تسبب في ضغط شامل على أسعار المعادن الثمينة والمعادن غير الحديدية.

لكن السرد الكلي هو فقط نصف القصة. وفقًا لتحليل Finance Magnates، أدى كسر تقني لخط المتوسط المتحرك لـ50 يومًا (حوالي 4,978 دولارًا) إلى تفعيل تدفق جماعي من المراكز الطويلة المزدحمة، مع تفعيل طلبات وقف الخسارة وطلبات التأمين التدريجي. ارتفع الذهب من 2,600 دولار إلى أكثر من 5,000 دولار خلال 12 شهرًا، وتراكمت كميات هائلة من الأموال المرفوعة في الاتجاه الطويل. عندما أدت تصاعد الحرب إلى رفع أسعار النفط بدلاً من رفع أسعار الذهب، تحولت هذه المراكز المزدحمة إلى أول الأصول التي تم بيعها.

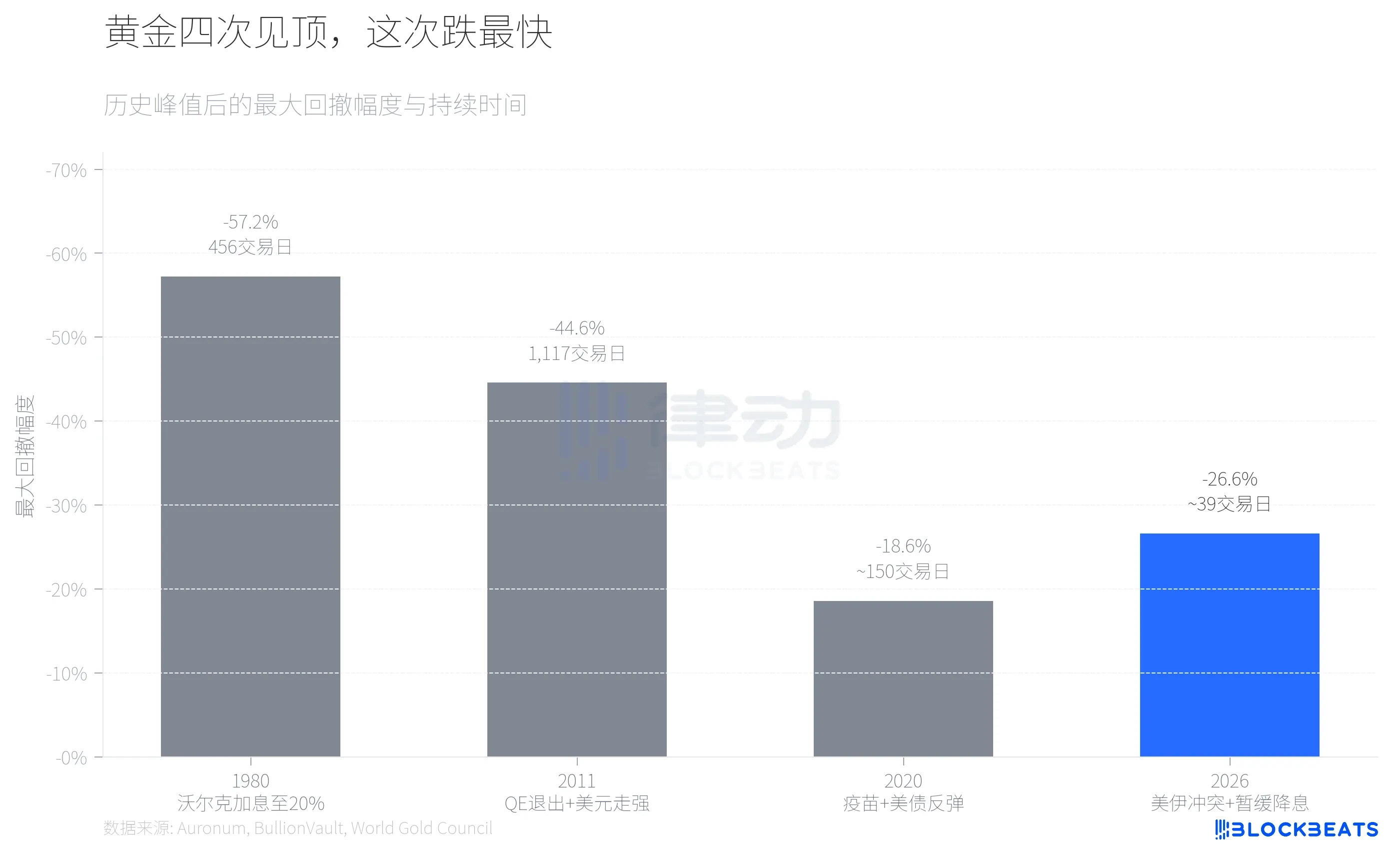

الانخفاض في السعر بحد ذاته ليس القصة. القصة هي: هذا السيناريو المتمثل في "الصدمات الجيوسياسية التي ترفع التضخم، مع تصفيات مركزة للتداولات الرافعة"، قد تم تمثيله على الأقل ثلاث مرات خلال الـ46 عامًا الماضية.

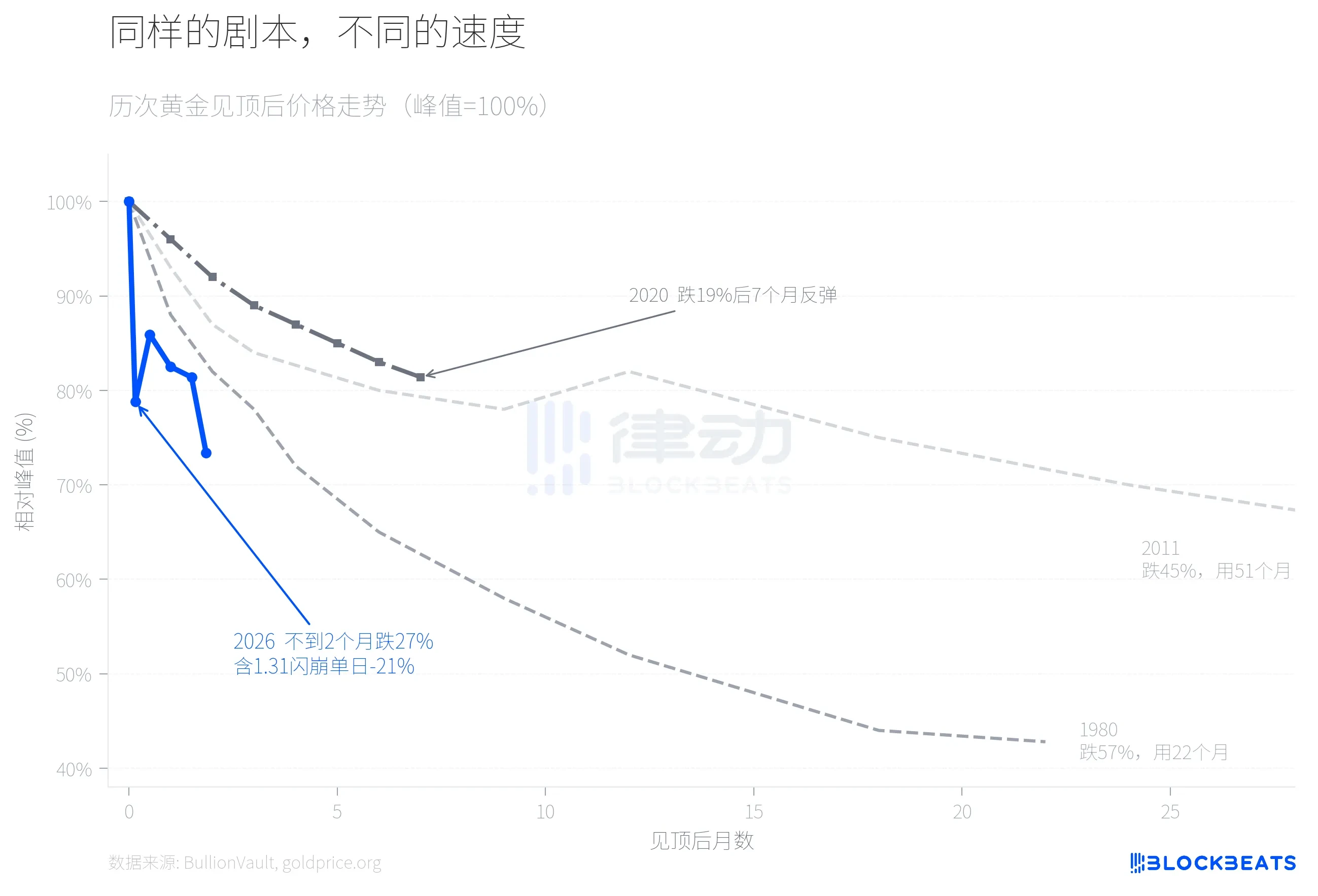

وفقًا للبيانات التاريخية التي جمعتها وكالة تحليل المعادن الثمينة Auronum، في عام 1980، عندما رفع فولكر سعر الفائدة على الأموال الاتحادية إلى 20٪، انخفض الذهب من ذروته عند 711 دولارًا إلى 304 دولارات، بانخفاض قدره 57.2٪، خلال 456 يوم تداول. في عام 2011، تزامن توقعات إنهاء التيسير الكمي مع قوة الدولار، فانخفض الذهب من 1,999 دولارًا إلى 1,049 دولارًا، بانخفاض قدره 44.6٪، واستغرق أكثر من أربع سنوات. كان التصحيح في عام 2020 أكثر اعتدالًا، حيث سمح توسيع تطعيمات اللقاح وارتداد عوائد سندات الخزانة الأمريكية للذهب بالانسحاب من ذروته عند 2,067 دولارًا بنسبة 18.6٪، لكنه استعاد زخمه بعد سبعة أشهر.

التصحيح لعام 2026 حاليًا بانخفاض حوالي 27٪، وقد تجاوز عام 2020 ويدنو من عام 2011. لكن من حيث السرعة، فهو الأسرع بين الأربع مرات.

عند مقارنة مسارات التصحيح الأربعة معًا، تصبح الاختلافات واضحة على الفور. استغرق الانخفاض الرئيسي في عام 1980 ما يقارب عامين، بينما استغرق عام 2011 أكثر من أربع سنوات. في عام 2026، أكمل سعر الذهب 21% من التصحيح في اليوم الخامس بعد القمة، ثم شهد انتعاشًا قصيرًا، لكنه عاد للانخفاض بتسارع خلال الأسبوع الثالث من مارس حتى وصل إلى حوالي 4,100 دولار، مما زاد الخسارة التراكمية إلى 27%. كان الانهيار المفاجئ في 31 يناير نقطة تحول. وفقًا لبيانات BullionVault، أكبر منصة عالمية للتداول في المعادن الثمينة، هبط الذهب أكثر من 10% ذلك اليوم، وانهار الفضة بنسبة 13.7%، وتجاوز حجم التداول اليومي لصناديق iShares白银 ETF (SLV) 40 مليار دولار، ليصبح أحد أكبر حجوم التداول اليومية في تاريخ الأوراق المالية الأمريكية. وعلّق بروس إيكيميزو، الرئيس السابق لقسم المعادن الثمينة في بنك ICBC طوكيو، قائلاً: "بعد مراقبة هذا السوق لأربعين عامًا، لم أشهد قط تقلبات بهذا المستوى."

لماذا كانت السرعة غير العادية هذه المرة؟ أحد المتغيرات الأساسية هو أن CME غيّرت نظام ضمانات COMEX من مبلغ ثابت إلى نسبة من قيمة العقد في 13 يناير. وفقًا لبيانات CME Group، ارتفع ضمان عقود الذهب من 8% إلى 9%، وارتفع ضمان الفضة من 15% إلى 18%. في سوق يشهد ارتفاعًا سريعًا، يعني نظام الضمان القائم على النسبة أن ارتفاع السعر يزيد من متطلبات الضمان، مما يشكل آلية تقليل الرافعة المالية ذاتية التقوية. وفقًا لتقرير goldsilver.com، تم إغلاق أكثر من 67 مليون أونصة من عقود الفضة الورقية بالقوة خلال دقائق في يوم الانهيار السريع.

أداء الفضة هو بعد تم تجاهله خلال هذا الانخفاض الحاد.

في أبريل 2025، تجاوز معدل الذهب إلى الفضة لحظياً 100:1، حيث تأخر الفضة بشكل كبير مقارنة بالذهب. ثم بدأ الفضة في الارتفاع الحاد، مسجلاً زيادة سنوية بلغت 147% (مقارنة بـ 67% للذهب خلال نفس الفترة)، وانخفض معدل الذهب إلى الفضة تدريجياً، ووصل إلى حوالي 46:1 عند وصول الفضة إلى ذروته عند 121.67 دولاراً للأونصة، وهو أدنى مستوى منذ عام 2013.

ثم انقلب كل شيء في 31 يناير. وفقًا لبيانات المنصة، هبط الفضة بنسبة 13.7% في يوم واحد، ووصل الانخفاض التراكمي من ذروته عند 121.67 دولارًا إلى 41.1%، وهو ما تجاوز بكثير انخفاض الذهب البالغ 26.6% في نفس الفترة. وكان هذا تقلبًا يوميًا نادرًا في المعادن الثمينة منذ حادثة إخوة هنت في عام 1980 ("الخميس الفضي"). وفي 23 مارس، بلغ سعر الفضة حوالي 67.4 دولارًا، وارتفع معدل الذهب إلى الفضة من أدنى مستوى عند 46:1 إلى حوالي 61:1. فقدت الفضة أكثر من نصف المكاسب التي حققتها خلال تسعة أشهر في أقل من شهرين.

السبب الجوهري لهذا عدم التوازن يكمن في الطبيعة المزدوجة للفضة. من ناحية، وفقًا لتقرير بحثي من CME Group، لا يزال الطلب الصناعي على الفضة يتوسع هيكلياً مع نمو طاقة إنتاج الألواح الكهروضوئية بنسبة 18% على أساس سنوي. ومن ناحية أخرى، فإن نسبة الرافعة المالية في سوق الفضة أعلى بكثير من الذهب، حيث أدى رفع CME للضمان من 15% إلى 18% مباشرةً إلى تصفية واسعة النطاق. لم تتغير الأساسيات الصناعية، لكن الرافعة المالية انهارت أولاً.

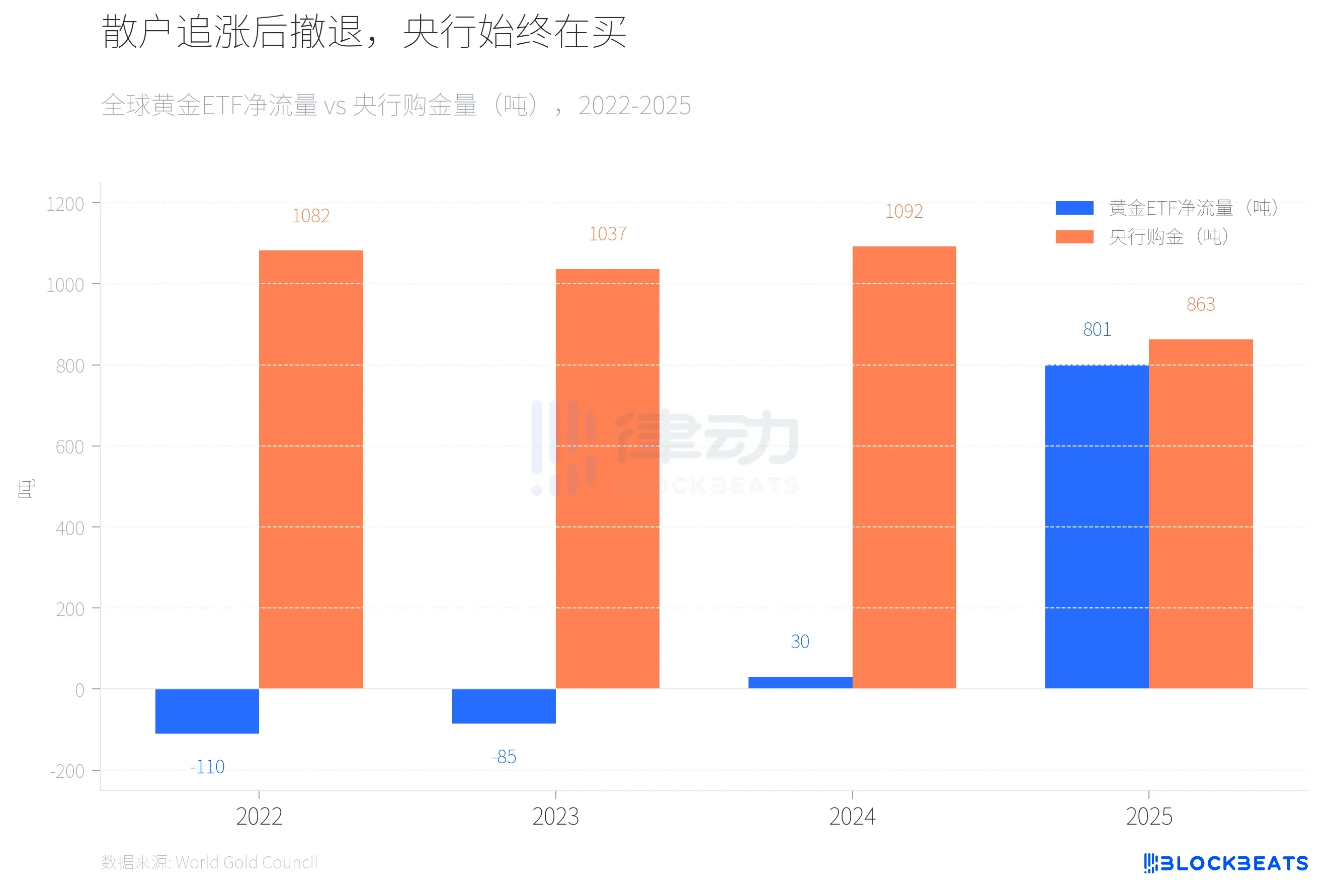

آخر إشارة تستحق الملاحظة هي تمايز هيكل التمويل.

بين عامي 2022 و2023، شهدت صناديق الاستثمار المتداولة للذهب العالمية تدفقات صافية سالبة لسنتين متتاليتين (على التوالي -110 طنًا و-85 طنًا)، بينما استمرت البنوك المركزية في شراء الذهب لسنتين متتاليتين بكميات تجاوزت 1,000 طن. في عام 2024، تحولت تدفقات صناديق الاستثمار المتداولة للذهب إلى موجبة ولكن بحجم صغير (30 طنًا)، بينما استمرت البنوك المركزية في الشراء بمستوى مرتفع بلغ 1,092 طنًا. في عام 2025، شهد الوضع تغييرًا دراماتيكيًا، وفقًا لبيانات مجلس الذهب العالمي، حيث سجلت صناديق الاستثمار المتداولة للذهب العالمية تدفقات صافية سنوية قدرها 801 طنًا، وهو رقم قياسي في التاريخ، وارتفع حجم الأصول تحت الإدارة إلى ضعفين ليصل إلى 559 مليار دولار أمريكي.

ثم بدأت أموال المستثمرين الأفراد بالانسحاب. وفقًا لتقرير وسيلة الإعلام التجارية الكندية Chronicle Journal، سجل صندوق SPDR ذهب (GLD) خروجًا صافيًا يوميًا قدره 2.91 مليار دولار أمريكي في 4 مارس، وهو أعلى خروج يومي منذ عام 2016، مع فقدان 25 طنًا من الذهب خلال سبعة أيام. في الوقت نفسه، وفقًا للتقرير السنوي للصندوق، اشترت البنوك المركزية العالمية 863 طنًا من الذهب في عام 2025، وهو انخفاض بنسبة 21% مقارنة بعام 2024، لكنه لا يزال أعلى بكثير من المستوى المتوسط السنوي للفترة 2010-2021 (473 طنًا). وأظهر نفس التقرير أن البنك المركزي البولندي استمر في كونه أكبر مشترٍ عالميًا للعام الثاني على التوالي بشراء 102 طن، يليه كازاخستان (57 طنًا) والبرازيل (43 طنًا).

وفقًا لتقرير مصرف جي بي مورغان لشهر مارس، حافظ المصرف على هدف سعر الذهب عند 6,300 دولار بنهاية عام 2026. لكن وفقًا لتقرير وكالة الطاقة الدولية لشهر مارس عن سوق النفط، فإن إغلاق مضيق هرمز سيؤدي إلى تقليل العرض العالمي من النفط بمقدار حوالي 8 ملايين برميل يوميًا، أي ما يعادل حوالي 8% من الطلب العالمي. وصفت وكالة الطاقة الدولية هذا الحدث بأنه "أكبر صدمة عرض في تاريخ سوق النفط العالمي"، وقد بدأت الدول الأعضاء إطلاق أكبر احتياطي استراتيجي في التاريخ بحجم 400 مليون برميل.

بالنسبة للبنوك المركزية للدول المستوردة للنفط، قد يكون التصدي لصدمات أسعار النفط أولوية أعلى من الاستمرار في زيادة احتياطيات الذهب. في المرات الثلاث السابقة التي بلغ فيها الذهب ذروته، لم تكن البنوك المركزية العالمية مشتريات صافية للذهب. في عام 2025، اشترت 863 طنًا، لكن الأرقام لعام 2026 لا يزال غير معروفة.