الكاتب الأصلي: زهاو يينغ

المصدر الأصلي: Wall Street Journal

أبرز سؤال في السوق مؤخرًا هو: هل تقوم البنوك المركزية العالمية ببيع الذهب؟ هل انتهى هذا الموجة الرسمية من تجميع الذهب التي استمرت 15 عامًا؟

وفقًا لمنصة تداول تراي ويند، قدم محللو ريبو جوناي تيفيس في تقرير جديد عن المعادن الثمينة الصادر في 2 أبريل تقييمًا واضحًا: من غير المرجح جدًا أن تحدث تحولات هيكلية لدى البنوك المركزية أو بيع كبير للذهب. ستظل المؤسسات الرسمية تحتفظ بموقف شراء صافٍ، لكن وتيرة الشراء ستتباطأ بشكل معتدل – ومن المتوقع أن يكون إجمالي مشتريات الذهب لعام 2026 بين 800 و850 طنًا، وهو أقل قليلاً من حوالي 860 طنًا في عام 2025.

يوجه التقرير انتباهه إلى أبرز العينات الأخيرة — خبر تركيا "بيع حوالي 50 طنًا من الذهب خلال أسابيع قليلة". يرى تيفيس أن بيانات الذهب الرسمية التركية تضم آثارًا لوضع البنوك التجارية والتبادلات وغيرها، وأن الاستنتاج المبني فقط على العناوين الرئيسية بأن "البنك المركزي بدأ بيعًا" يحمل مخاطر عالية، ويجب الانتظار حتى صدور بيانات أكثر تفصيلاً قبل اتخاذ قرار.

على مستوى الأسعار، تُعرّف يو بي إس الفترة القصيرة الأجل بأنها "مليئة بالضوضاء": ستستمر أخبار الوضع الجيوسياسي في توليد تقلبات وتوترات في أسعار الذهب؛ لكن المنطق المتوسط الأجل لا يزال يشير إلى مستويات قياسية جديدة، وخفضت التوقعات السنوية لسعر الذهب لعام 2026 إلى 5000 دولار (كانت سابقًا 5200 دولار، وذلك بشكل رئيسي بسبب تعديلات محاسبية للربع الأول)، مع الحفاظ على هدف السعر في نهاية العام عند 5600 دولار (تم تحديده في نهاية يناير).

لا توجد أدلة قوية على اعتبار "بيع البنوك المركزية للذهب" السبب الرئيسي في هذا التصحيح، حيث يبدو أن 800-850 طنًا أكثر شبهاً بـ"إبطاء الخطى"

السيناريو الذي يقلق السوق محدد جدًا: إذا استمر الصراع في الشرق الأوسط لفترة طويلة، وارتفعت أسعار النفط مما يدفع التضخم للصعود، وتباطأ النمو، وانخفضت قيمة العملة المحلية، فقد تضطر بعض البنوك المركزية إلى بيع الذهب للتعامل مع الضغوط. لا تنفي التقرير احتمال "بيع بنوك مركزية فردية"، لكنها تؤكد أن هذا لا يعادل انعكاس الاتجاه لدى القطاع الرسمي.

يُشير التقرير إلى تحذير مهم: خلال عملية الشراء المستمر من قبل القطاعات الرسمية للذهب على مدار الـ 15 عامًا الماضية، لم يكن من النادر أن تشهد أي شهر "بيعًا". وقد تكون الأسباب عملية أيضًا — فمراكز البنك المركزي التي اشترت الذهب بأسعار منخفضة في الماضي تقوم بتحقيق أرباح تكتيكية خارج المراكز الأساسية؛ أو أن ارتفاع أسعار الذهب يُحفز إعادة التوازن؛ أو أن "التدفق الطبيعي" من الدول المنتجة للذهب يتحول في بعض الأوقات إلى تصدير خارجي. بعبارة أخرى، يمكن أن يكون البيع فعلًا، وليس بالضرورة موقفًا.

التشخيص الأساسي هو أن الشراء الصافي لا يزال مستمرًا، لكن بسرعة أبطأ. تكمن التفاصيل هنا في عادات التداول الخاصة بالجهات الرسمية: فهي تشبه إلى حد كبير "مشترين فعليين"، وغالبًا ما توفر قوة داعمة أثناء التراجع، مما يساعد السوق على الاستقرار بشكل أسرع على مستوى أعلى؛ على العكس، عادةً لا تتابع الجهات الرسمية الارتفاعات، وترغب في الدخول عندما تكون الأسعار أكثر ملاءمة والتقلبات أكثر تقاربًا.

وهذا يفسر أيضًا لماذا يشعر السوق فجأة بأن "البنوك المركزية غائبة" عندما ترتفع التقلبات. الملاحظة المذكورة في الدراسة هي أن الجهات الرسمية حديثًا وغيرهم من الحائزين على المدى الطويل يميلون أكثر إلى الانتظار، بدلاً من ملء المراكز فورًا في كل انخفاض.

تم تضخيم سردية بيع تركيا "50 طنًا"، ويتلقى الذهب قصير الأجل دفعًا أكبر من الدولار وأسعار الفائدة الحقيقية

يُعدّ مثال تركيا حساسًا لأنه يبدو أنه يتوافق مع السرد القائل بأن "البنوك المركزية بدأت ببيع الذهب". لكن هناك خصوصية معينة في تركيا: قد تكون بعض التغييرات عبارة عن تبادلات وليس بيعًا مباشرًا؛ والأهم من ذلك، أن بنك تركيا المركزي طوال الوقت استخدم الذهب كأداة سياسية لدعم إدارة السيولة في النظام المصرفي المحلي.

يُمثل جزء من إجمالي الذهب المُعلَن من قبل مصرف تركيا المركزي مراكز البنوك التجارية. مع إضافة السياسات التي سُمح بها بعد عام 2017 لاستخدام الذهب من قبل البنوك والكيانات الأخرى داخل النظام المالي، فإن "تغيرات البيانات الإجمالية" لا تعني بالضرورة "بيعًا من قبل البنك المركزي في السوق". التوصية في التقرير واضحة: انتظر نشر بيانات أكثر تفصيلاً يمكن التمييز بين مصادرها قبل مناقشة الاتجاهات.

بيئة التداول في مارس تتميز بـ"عدم يقين مزدوج": من ناحية، كان الذهب يبحث عن منطقة استقرار جديدة بعد ارتفاعه وانخفاضه الحاد في يناير وفبراير، بينما كانت الأخبار المتعلقة بإيران تتصاعد؛ ومن ناحية أخرى، فإن تأثير الصراعات في الشرق الأوسط على التسعير الكلي وال Tàiوي غير خطي، مما يجعل رؤوس الأموال الطويلة الأجل غير راغبة في المخاطرة بسهولة.

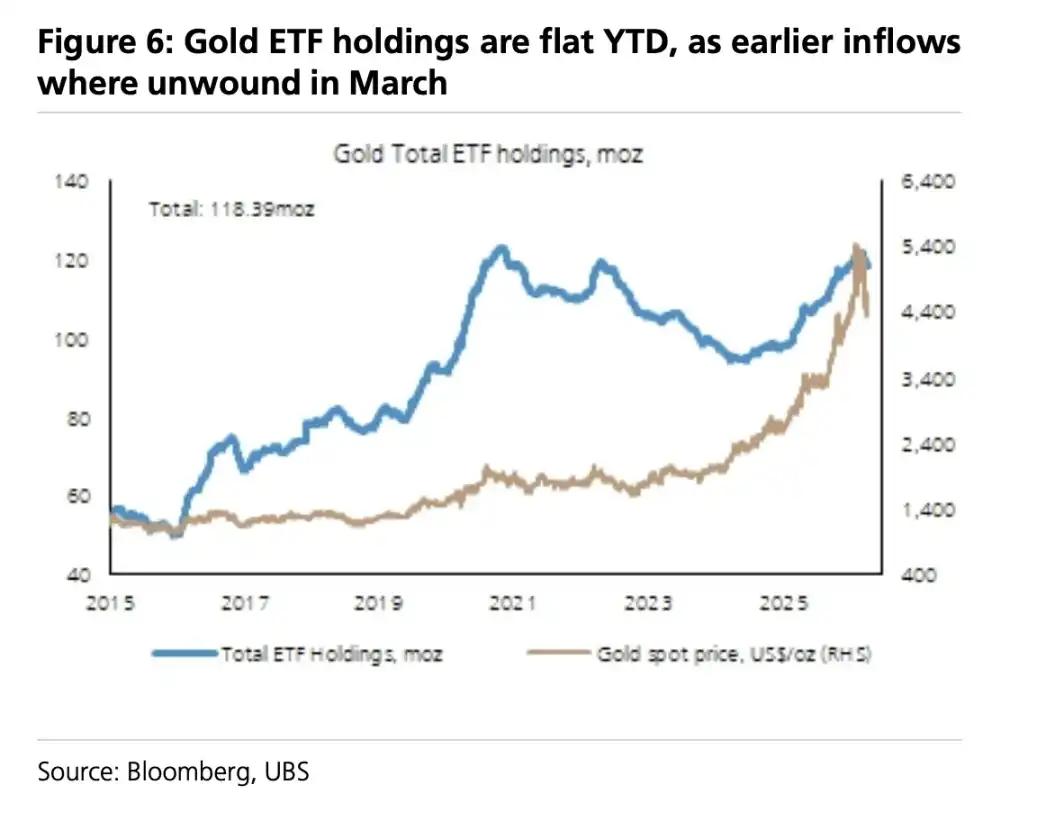

عند غياب أموال استراتيجية "الشراء عند الهبوط"، يصبح سعر الذهب أكثر عرضة للعودة إلى الإطار التقليدي قصير الأجل: قوة الدولار الأمريكي وصعود أسعار الفائدة الحقيقية الأمريكية يضغطان على سعر الذهب؛ ويتم طرد المضاربين الصاعدين بشكل أكبر، وقد تظهر حتى قوى بيع. بالإضافة إلى ذلك، فإن الطلب الصيني يدعم الهبوط خلال هذه المرحلة، ويستقر سعر الذهب قرب 4500 دولار قبل أن يعود إلى التذبذب قرب مستوى 4700 دولار.

المنطق الأساسي وراء احتفاظ البنوك المركزية بالذهب: شراء ولا بيع

يشرح تقرير البنك الدولي "المسح الثنائي الخامس لإدارة الاحتياطيات (2025)" مشكلة أعمق: كيف تفكر البنوك المركزية في الذهب؟ وقد شمل المسح持有的 حتى ديسمبر 2024، وبلغت مشاركة 136 مؤسسة أعلى مستوى لها على الإطلاق، وتم لأول مرة إنشاء فصل منفصل عن الذهب.

أرقام قليلة توضح حدود سلوك البنوك المركزية: حوالي 47% من البنوك المركزية تحدد مراكزها من الذهب بناءً على "إرث تاريخي"، وحوالي 26% بناءً على أحكام نوعية؛ فقط حوالي ربعها تضم الذهب في إطارها الاستراتيجي الرسمي لتكوين الأصول.

الأهم من ذلك، أن حوالي 4.5% فقط يقومون بتعديلات تكتيكية قصيرة الأجل على احتياطيات الذهب، بينما يعتمد أسلوب الاستثمار في الذهب على الشراء والاحتفاظ (حوالي 62%). هذا الوصف يعني أنه حتى لو تباطأ معدل الشراء، فإن الجهات الرسمية ليست مثل مجموعة من المتداولين الذين يتحركون بناءً على الأخبار ويتداولون بشكل متكرر.

في دوافع التزايد، حدد أكثر من نصف الجهات "التنويع" كأهم سبب؛ تمثل خطط شراء الذهب المحلي حوالي 35٪، والمخاطر الجيوسياسية حوالي 32٪؛ بينما لم تتجاوز نسبة من ذكروا "الحاجة إلى السيولة" كسبب حوالي 6٪. لم تفقد الحجج الرسمية لشراء الذهب فعاليتها بسبب التقلبات الأخيرة.

التأرجح قصير الأجل لا مفر منه، لكن "القمم الجديدة لم تنتهِ" لا تزال الخط الرئيسي

عند العودة إلى مستوى التداول، لا يرتفع الذهب على مسار مستقيم: فقد يستمر في التردد والتحرك المتقلب على مدار الأسابيع القادمة، حيث سيُعاد تقييم المخاطر الجيوسياسية باستمرار. لكنه يرى أن الخطين الرئيسيين اللذين يدفعان تخصيص الأموال نحو الذهب على المدى المتوسط والطويل — مخاطر مزيج النمو والتضخم، واستمرار التوترات الجيوسياسية — يحولان "التنويع نحو الذهب" إلى إجراء أكثر شيوعًا في المحافظ.

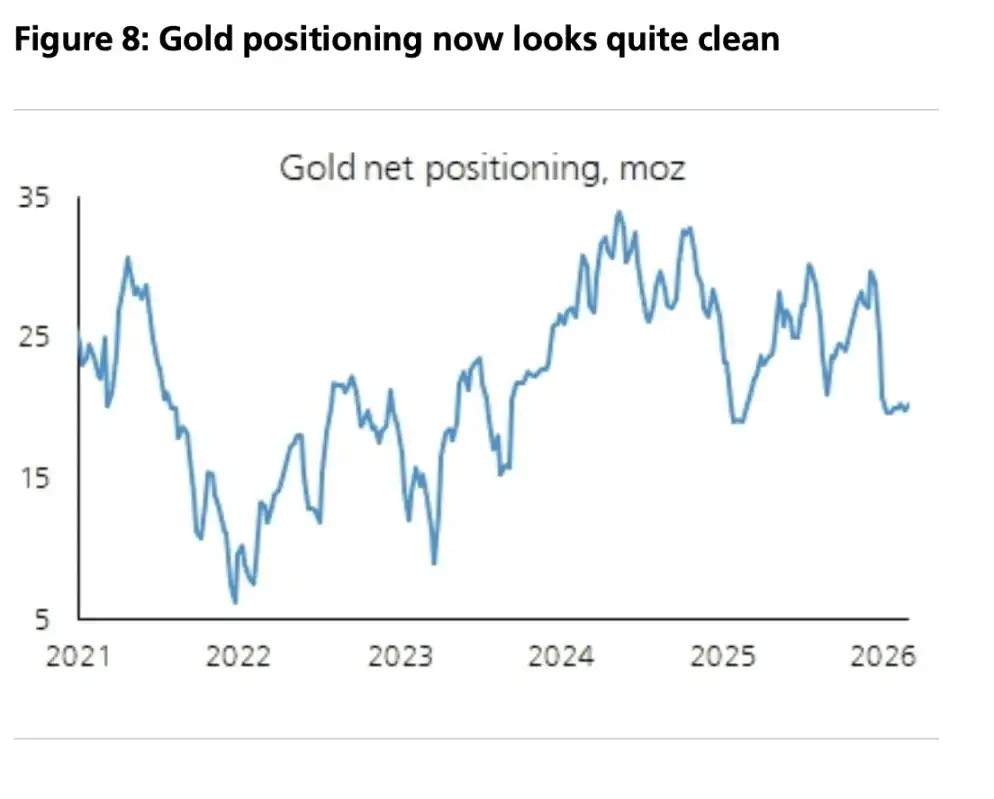

في هذا الإطار، فإن التقييم المرجعي المقدم في التقرير هو: متوسط سعر الذهب السنوي لعام 2026 عند 5000 دولار، وهدف نهاية العام عند 5600 دولار. كما يشير التقرير إلى أن المراكز الطموحة أصبحت "أنقى" أكثر، بينما لا يزال المشاركون على المدى الطويل مُستَهْمَرين بشكل منخفض؛ وإذا حدثت أي تصحيحات أخرى، فستكون أكثر قربًا من "نافذة شراء استراتيجية" بدلاً من إشارة إلى نهاية الاتجاه.