كتابة: جيف بارك

ترجمة: Saoirse، Foresight News

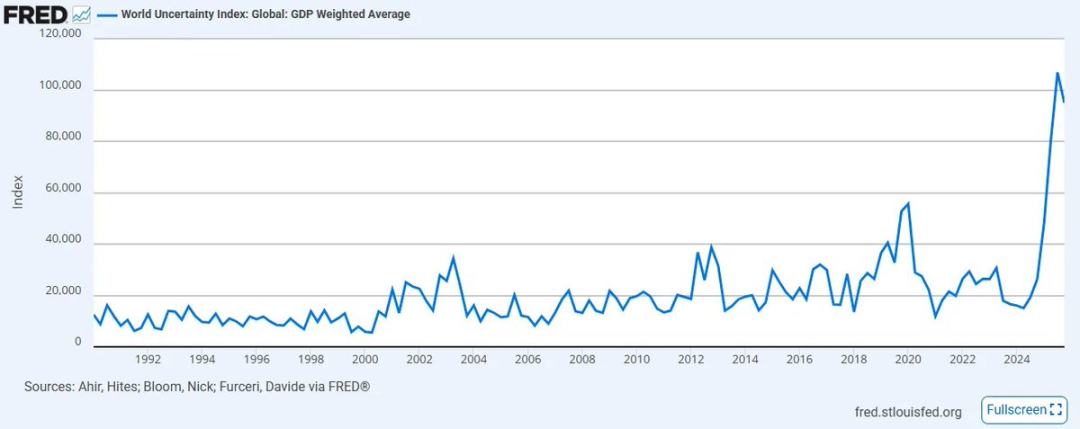

أطلق صندوق النقد الدولي مؤشرًا عالميًا للعدم اليقين (IMF)، ووصل مؤخرًا إلى أعلى مستوى له منذ إنشائه عام 2008. إن غياب الاتجاه والتنسيق الواضحين في مجالات السياسة والتجارة أدى إلى تدهور كبير في مشاعر السوق منذ أعلى مستوياته التاريخية السابقة، ومن المرجح أن تزداد هذه النزعة سوءًا — خاصة في منطقة الشرق الأوسط، حيث تُستدعى التحالفات العالمية الضعيفة أصلاً إلى صراع غير مسبوق.

في الوقت نفسه، فإن التوسع المتسارع للتقنيات الأسّية مثل الذكاء الاصطناعي يجعل الخبراء والمواطنين العاديين أكثر حيرة: كيف يمكن التوفيق بين التضخم الناتج عن الإنتاجية ونظام النقد المدعوم بالائتمان؟ ويزيد من سوء الوضع أن الائتمان الخاص يواجه انهيارًا تاريخيًا، وذلك لأنه كان يدعم سلسلة التوريد الرأسمالية الهشة من خلال التلاعب بأسعار رأس المال على حساب السيولة.

في الأسبوع الماضي فقط، شهدنا سلسلة من الأحداث:

- عينت إيران Mojtaba Khamenei كقائد أعلى جديد، وفي الوقت نفسه، ارتفع سعر النفط الخام الأمريكي بنسبة تقارب 40%، مسجلاً أكبر زيادة أسبوعية منذ عام 1983؛

- شركة الذكاء الاصطناعي Anthropic ترفع دعوى ضد وزارة الدفاع الأمريكية بذريعة "مخاطر سلسلة التوريد";

- حددت BlackRock حدًا للسحب بنسبة 5٪ على صندوقها للإقراض المباشر بقيمة 25 مليار دولار، بينما يبلغ طلب المستثمرين على السحب تقريبًا ضعف هذا النسبة.

لا يمكن لأحد التنبؤ بدقة بمسار هذه القضايا المعقدة، لأنها جميعًا غير مسبوقة (تجدر الإشارة إلى أن الأمور الثلاثة المذكورة أعلاه ليست مستقلة عن بعضها البعض، وسأشرح ذلك بالتفصيل لاحقًا). في مثل هذه اللحظات، نحتاج إلى التراجع خطوة للخلف وإعادة توضيح الجوهر: لا نركز على الأمور غير المعروفة، بل نتمسك بالحقائق التي نحن متأكدون منها تمامًا والتي هي السبب المباشر لهذه الأحداث.

كما قال شيرلوك هولمز لواطسون: "عندما تستبعد كل ما هو مستحيل، فما يتبقى، مهما بدا غير محتمل، فهو الحقيقة." لذا، مهامتنا ليست مطاردة المجهول الغامض، بل التمسك بالحقائق الأساسية التي exist بالفعل ولا يمكن إنكارها.

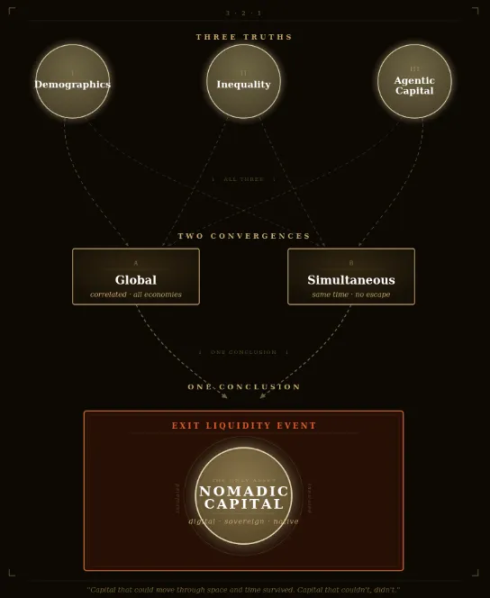

بناءً على هذا التفكير، أرى أن هناك ثلاث حقائق مؤكدة خلال العقد القادم الذي ي пол of عدم اليقين — وستزداد حتميتها الآن أكثر من أي وقت مضى. ما أقصده بـ"مؤكدة" هو أن هذه الأحداث ستحدث باحتمال 100%. الشيء الوحيد الحقيقي الذي لا نعرفه هو التوقيت الدقيق لحدوثها، وبدرجة ما، شدتها، لكن كل عامل محفز لهذه الأحداث مضمون أن يظهر خلال حياتنا. وعندما نستند إلى هذه الحقائق غير القابلة للجدل، يمكننا تحويل الشعور العام بالعجز إلى إيمان قوي بكيفية التصدي للمستقبل.

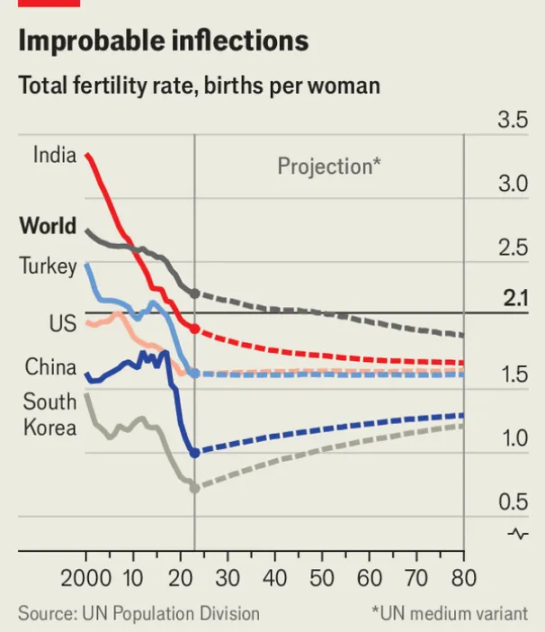

الحقيقة الأولى: الهرم السكاني العالمي ينقلب رأسًا على عقب، وستنهار جميع فئات الأصول المبنية عليه.

في عام 2019، أثار بيان صادر عن المنتدى الاقتصادي العالمي صدمة كبيرة في الإجماع المؤسسي: "لأول مرة، تجاوز عدد السكان الذين تزيد أعمارهم عن 65 عامًا عدد السكان الذين تقل أعمارهم عن 5 سنوات". بعد سبع سنوات، وبعد جائحة عالمية مدمرة، شعرت المجتمعات في جميع أنحاء العالم بالضغط الثقيل وعواقب هذا الاتجاه، وكل هذا لا يزال في بدايته.

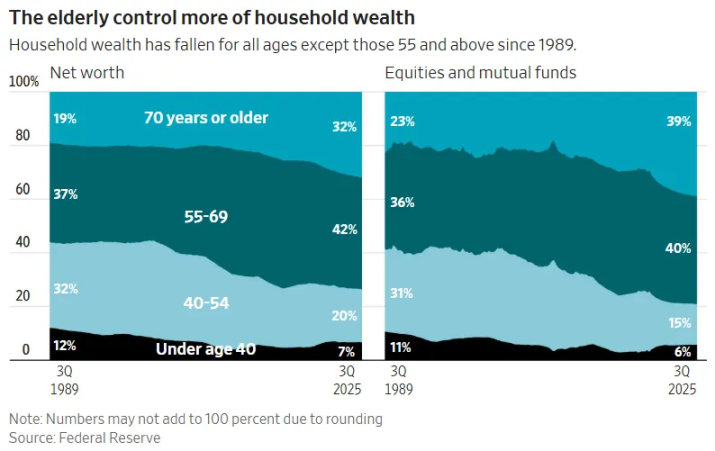

تقترب معدلات الخصوبة العالمية بشكل خطير من مستوى الاستبدال، وفي الأسواق المتقدمة، أصبح هذا الحد عتيقًا منذ زمن طويل. إن تزامن انخفاض معدلات المواليد مع شيخوخة السكان سيؤدي إلى أعلى نسبة رعاية في تاريخ الحضارة البشرية. والأكثر سوءًا أن الطبقة الحاكمة من كبار السن في الدول المتقدمة ستضطر في النهاية إلى تحويل أصولها السيولة لتوفير التمويل لفترات حياة أطول. والنتيجة هي نقل واسع النطاق للثروة بين الأجيال: يجب أن تُخرج كميات هائلة من الأصول المالية التي جمعتها جيل كامل من كبار السن من السوق.

هذا الحجم من رأس المال مذهل: فقيمة السوق الإجمالية للأسهم الأمريكية وحدها تبلغ حوالي 69 تريليون دولار أمريكي (حيث يمتلك جيل مواليد ما بعد الحرب ما يزيد عن 40 تريليون دولار أمريكي)، بينما تضيف قيمة السوق العقارية السكنية الأمريكية 50 تريليون دولار أمريكي إضافية (رغم أن جيل مواليد ما بعد الحرب والأجيال السابقة لا يشكلون سوى أقل من 20% من السكان، إلا أنهم يمتلكون أكثر من 20-25 تريليون دولار أمريكي من الأصول). وبذلك، هناك ما يقارب 60-70 تريليون دولار أمريكي من الثروة تحتاج إلى الخروج من نظام الأصول الرأسمالية، وفي نفس الوقت، تضعف قدرة الجيل الشاب التالي على تحديد أسعار الدخل، كما أن ثرواتهم المتاحة محدودة جدًا.

عندما يُجبر جيل هذا العمر على بيع أصوله في النهاية، سيؤدي ذلك على الأرجح إلى تضخم أصولي طويل الأمد.

المنطق الأساسي لسوق الأسهم لا يعكس سوى اتجاهات السكان: عندما ينمو بثبات عدد المدّخرين الذين يجمعون الأصول ويتوجهون نحو التقاعد، يرتفع السوق. إن الانهيار المروع لـ"الائتمان الخاص" هو أوضح مثال على ذلك — إنه قنبلة موقوتة أخرى بقيمة تريليوني دولار، مخبأة داخل صناديق المعاشات وصناديق الهبات وشركات التأمين على الحياة، التي تدّعي أنها تقدم تحويل سيولة للشباب، لكنها في الواقع تكاد تكون احتيالية.

لكن بمجرد أن يدرك الجيل الشاب أنه يصبح "مُستقبِل سيولة المُغادِر" من الجيل السابق، سيختارون عدم الدخول. لا أحد سيشتري طوعًا أصلًا ينخفض على المدى الطويل. وهذا بالضبط السبب وراء دفع حكومة ترامب بقوة لحسابات استثمار الأطفال، ودفع الولايات المتحدة بنشاط نحو توكين الأسهم (بهدف تمكين رؤوس الأموال الأجنبية من تقبّل أسهم أمريكية بسهولة أكبر)، وسبب قيام مستشاري الاستثمار المسجلين (RIA) بتبني نماذج استثمارية آلية على نطاق واسع، لكنهم لا يطرحون السؤال الأساسي: "لماذا نفعل هذا؟"

تهدف هذه التدابير جميعها إلى تأجيل ما لا مفر منه: عندما تبيع الأجيال المولودة بعد الحرب العالمية الثانية أصولها بأسعار غير مرنة، فلن يكون هناك طلب على السوق إلا إذا أُجبر الشباب أو رؤوس الأموال الأجنبية أو الآلات على شرائها. إن تصميم حسابات ترامب للأطفال يوضح ذلك بوضوح: الحساب يحظر أي شكل من أشكال التنويع، ويبطل صراحةً السندات والأسهم الدولية والاستثمارات البديلة، ويوفر فقط تخصيصًا لمؤشرات الأسهم الأمريكية. وبعد بلوغ سن 18 عامًا، يتحول الحساب إلى حساب تقاعد فردي (IRA) مع غرامات سحب مرتفعة — وهو ما يختلف جذريًا عن الحسابات الموحدة للهدايا للقُصّر (UTMA) القياسية، التي تسمح بالسحب الكامل والحر بعد البلوغ. من الواضح أن هذا ليس أداة لزيادة ثروة الطفل على الإطلاق، بل هو قناة مغلقة أحادية الاتجاه تمتد لأكثر من 40 عامًا، تهدف — سواء عن قصد أم لا — إلى جعل جيل كامل من الشباب يصبحون "سيولة متلقاة سلبية" للأجيال السابقة.

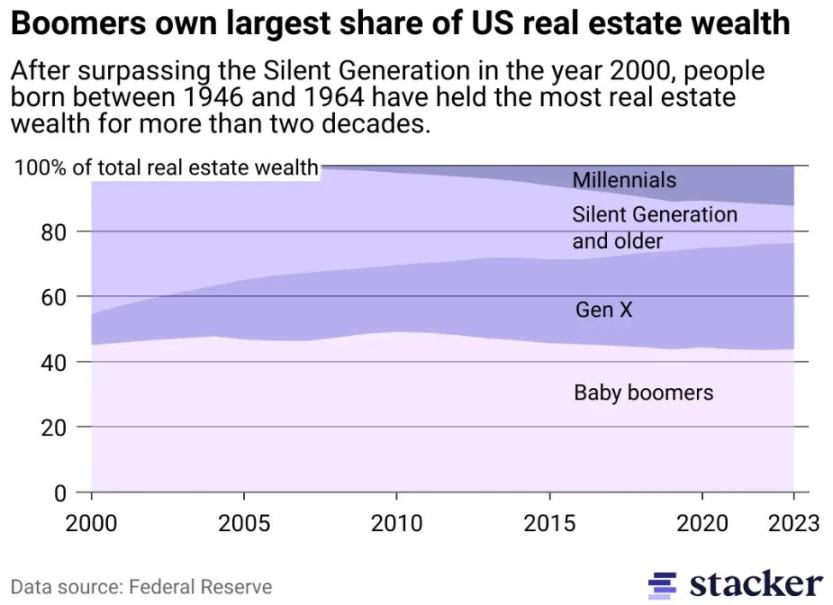

ستكون هذه الظاهرة أكثر وضوحًا في قطاع العقارات، حيث تقع في مركز أكبر فقاعة أصول في التاريخ. فقد استغل جيلٌ كامل، من خلال تراكم متعمد وطويل الأمد لأصول ذات عرض ثابت، تأثير المدة لفصل أسعار المنازل عن الإنتاجية الاقتصادية الكامنة للمجتمعات. بالنسبة لأغلب العقارات السكنية والتجارية (باستثناء الأصول الفاخرة التي تعمل ضمن نظام اقتصادي آخر)، أصبح مفهوم "القدرة على التحمل" مسألة وهمية منذ زمن طويل. لن يشتري جيل الشباب، الذي لم تتمكن أجوره أبدًا من مجاراة أسعار المنازل، منازلًا بالأسعار الحالية. بالنسبة للحالفين للحظ، ستنقل العديد من العقارات بشكل طبيعي إلى الأبناء؛ وإذا لم يكن هناك ورثة، فستُباع في النهاية في سوق يشهد انخفاضًا هيكليًا في عدد المشترين والأسر. مرة أخرى، المنطق الرياضي قاسٍ ولا مفر منه: التضخم الكبير في العقارات ليس مسألة احتمال، بل استنتاج لا مفر منه.

لتسريع هذا الحدث السيولة، فإن تحول العقارات من أصول استثمارية إلى سلع استهلاكية سيتداخل بشكل تراكمي مع زيادة ضرائب العقارات — حيث سيصبح سعر العقار أكثر ارتباطًا بتكاليف الإنفاق الحكومي، بما في ذلك المدارس العامة، والخدمات الاجتماعية، والبنية التحتية البلدية، فضلًا عن الاتجاه العام المتمثل في ارتفاع تكاليف الخدمات مقارنة بتكاليف السلع. وحدها الضغوط المالية ستُجبر السوق على عمليات بيع لا يمكن تحملها. إن دفع عمدة نيويورك، مامداني، لزيادة ضرائب العقارات ليس حالة فردية، بل هو إشارة مبكرة إلى صفقة كبرى في عصر "ضريبة الأصول الرأسمالية الكسولة"، وستكون هذه الظاهرة أكثر وضوحًا في المدن التي بلغت فيها عدم المساواة في الثروة مستويات عالية جدًا لدرجة أن الوضع الراهن أصبح غير قابل للتحمل سياسيًا. وهذا يقودني إلى الحقيقة الثانية المؤكدة.

الحقيقة الثانية: ستصل عدم المساواة في الثروة إلى نقطة تحول، وستصبح ضريبة الثروة الحل الذي لم يتوقعه أحد.

تتمثل التحديات السكانية المذكورة أعلاه في انهيار عمودي: حيث ينقلب الهرم السكاني ببطء، ويقل عدد السكان في القاعدة، بينما يصبح وزن فئة كبار السن المعالين في الأعلى غير قابل للتحمل. بالإضافة إلى هذا الانهيار السكاني العمودي، هناك شق أفقي أكثر قلقًا على مستوى العالم — وهو عدم المساواة في الدخل.

عند رؤية عناوين الأخبار مثل "10% من سكان العالم يمتلكون 76% من الثروة العالمية" (مصدر البيانات: تقرير الأمم المتحدة للتفاوت العالمي لعام 2022)، نحتاج إلى فهم فرق أساسي: فهذا ليس قصة دولة أو دول تصبح غنية أولاً بينما تتخلف الدول الأخرى، بل هو ما يحدث داخل كل دولة على مستوى العالم: فالفجوة بين الأغنياء والفقراء تتسع في جميع أنحاء العالم، وتتسارع على جميع الأطر الزمنية القابلة للقياس.

بشكل أكثر دقة، المشكلة لا تقتصر على عدم المساواة في الدخل، بل على عدم المساواة في الثروة. لم يحدث قط في تاريخ البشرية أن احتفظ أعلى 1% من السكان بنسبة بهذا الارتفاع من الثروة. على سبيل المثال,在 الولايات المتحدة، ارتفعت حصة أعلى 1% من الثروة الصافية باستمرار، وهي الآن تقترب من ثلث إجمالي ثروة البلاد.

الفرق بين الدخل والثروة حاسم. الدخل مفهوم تداولي، أي "النقد المتدفق"، وهو مقياس سوقي لإنتاجية القوى العاملة؛ بينما ليست الثروة كذلك. الثروة غير الرأسمالية هي "النقد الساكن": فهي لا تمتلك إنتاجية داخلية، وعندما تكون جزءًا من لعبة صفرية مدعومة بالائتمان، فإنها تبطئ سرعة تدفق النقود اللازمة لسير الاقتصاد. عندما تتركز الثروة بشكل مفرط كما هو الحال اليوم، فإنها تتوقف عن التدفق، مما يخنق بصمت سرعة الاستهلاك التي تدعم الأنشطة الاقتصادية الواسعة.

في هذه الحالة، وفي غياب نمو إنتاجي ملحوظ يخلق موارد جديدة، فإن ضريبة الثروة ستكون النتيجة الحتمية للعدمية المالية، على الرغم من الجدل المستمر حولها. السبب هو أن الآلية الوحيدة القابلة للتطبيق لإعادة توازن هذا النمط هي فرض ضرائب على الثروة نفسها — بغض النظر عن مدى خشونتها أو ضعف منطقيها. يمكن اعتبار ضريبة الثروة مرآة للضمان الاجتماعي: الأولى تأخذ الأموال من القاعدة لدعم البقاء، والثانية تأخذ الأموال من القمة للحفاظ على البقاء. كلاهما يُعدّ في جوهره فرضًا على القيمة غير المحققة، والفرق الوحيد هو الاتجاه: الأول عمودي (أي سحب من الشباب)، والثاني أفقي (أي سحب من الأغنياء).

تم بالفعل بدء تنفيذ ضريبة الثروة. في 12 فبراير 2026، أقر مجلس النواب الهولندي قانونًا تاريخيًا يفرض ضريبة موحدة بنسبة 36% على الزيادة السنوية للأسهم والسندات والعملات المشفرة، بغض النظر عما إذا كانت هذه الأصول قد بيعت أم لا. ويُنتظر الآن موافقة مجلس الشيوخ، وقد حصل الأحزاب الداعمة للقانون على الأغلبية، لذا فإن الموافقة شبه مضمونة. سواء كانت هذه السياسة عادلة من الناحية الأخلاقية، أو دقيقة رياضيًا، أو قابلة للتنفيذ قانونيًا، فهذا لا يهم — فالأشخاص الذين يتشبثون بهذه المسائل سيتجاهلون بالكامل الجوهر الأكبر. السؤال الحقيقي المهم ببساطة ولكنه ذو تأثير عميق: ماذا سيحدث عندما تتبعه دول أخرى حول العالم؟

انظر إلى مهد الرأسمالية وقلعتها الأخيرة — الولايات المتحدة. تُظهر استطلاع رأي صحيفة النيويورك تايمز حول موقف الجمهور من ضريبة الثروة أن دعم جميع فئات السكان لضريبة الثروة متساوٍ تقريبًا، باستثناء الذكور الحاصلين على شهادة جامعية (وهي فئة يتناقص عددها بسرعة).

هذا بالضبط جوهر فهم "مواطنة" رأس المال. يُنظر إلى تحرير حسابات رأس المال على أنه سمة متأصلة في العالم الحديث، لكن الجماعات الضعيفة تدرك جيدًا أنه عندما تختار الدول ذلك، يمكن تقييد رأس المال في أي وقت — وقد قدمت دول مثل الصين وروسيا أمثلة على ذلك. كانت المشكلة التاريخية تكمن في "الخيانة": عندما تفرض دولة واحدة ضريبة على الثروة، ينتقل رأس المال ببساطة إلى ولايات قضائية أخرى. لكن مع تزايد الشعور بالعدمية المالية العالمية، تتجه الإرادة السياسية للدول تدريجيًا نحو الخيار الوحيد الممكن، وستصبح الترتيبات التفاوضية الجماعية حتمية، ولن يُسمح بعد الآن للملاذات الآمنة التي استفادت لفترة طويلة من معضلة السجين أن تبقى خارج هذا السياق.

بعد أن اتخذت هولندا هذا القرار، بدأت الاتحاد الأوروبي في التنسيق النشط لإطار ضريبي يهدف إلى منع تدفق رؤوس الأموال بين الدول الأعضاء. بحلول منتصف القرن الحادي والعشرين، سيتم إلغاء جواز السفر العالمي للرأس المال، ليُستبدل بـ"تأشيرة شرودنغر" — التي تكون سارية وغير سارية في آنٍ واحد حسب نظر كل منظم. إن القيود المحلية على رؤوس الأموال ستزيد فقط من الطلب على "الأموال الخارجية" القادرة على تجاوز طبقات الامتثال. مرحبًا بكم في عصر انتعاش الاقتصاد المدعوم بالعملات القوية.

وفقًا لإطار عمل ورد في ورقة ديفيد هيوم عام 1752 بعنوان "في التوازن التجاري"، اعتبر المستثمرون الحديثون لفترة طويلة "الأموال الخارجية" على أنها أصول مثل الذهب والبيتكوين — أصول خالية من الدولة، وخالية من أي اختصاص قضائي، وغير تابعة لأي سيادة. لكن بعد أربعة قرون، تطفو الآن فئة جديدة من "الأموال الخارجية" تعيد تعريف مفهوم الميزة النسبية بشكل جذري. حان الوقت لكتابة ورقة جديدة في العلاقات الدولية: "في التوازن الذكي".

كما قال هيوم، فإن الفائض التجاري وتدفق الذهب حددتا القوة النسبية للدول؛ أما اليوم، فإن العامل الجديد لتحديد الميزة التنافسية سيكون تركيز البنية التحتية للذكاء الاصطناعي الإنتاجي — من يمتلك قوة الحوسبة، ومن يتحكم في البيانات، ومن يضع قواعد النماذج التي تعمل عليها جميع الأنظمة الأخرى. سيتدفق رأس المال نحو الهيمنة الذكية كما كان يتدفق سابقًا نحو هيمنة التصنيع. ستُحدد الدول والمؤسسات والأفراد الأوائل الذين يلتقطون هذا الاتجاه، رتبة الثروة الجديدة. وهذا يقودني إلى الحقيقة الثالثة التي أؤكد عليها.

الحقيقة الثالثة: ستُدمّر الذكاء الاصطناعي القيمة النسبية للعمل وتعيد تعريف قيمة رأس المال في اقتصاد موجه بالنية.

وصف كارل ماركس في "رأس المال" الرأسمال بأنه "عمل ميت، يشبه المصاص دماء، لا يستطيع البقاء إلا بامتصاص العمل الحي، وكلما امتصّ أكثر، كلما عاش أطول". هذه العبارة الشهيرة تبرز وجهة النظر الاشتراكية: أن الرأسمال المُخزّن على شكل عمل يزداد قيمته باستمرار من خلال استهلاك العمل الحي للعمال.

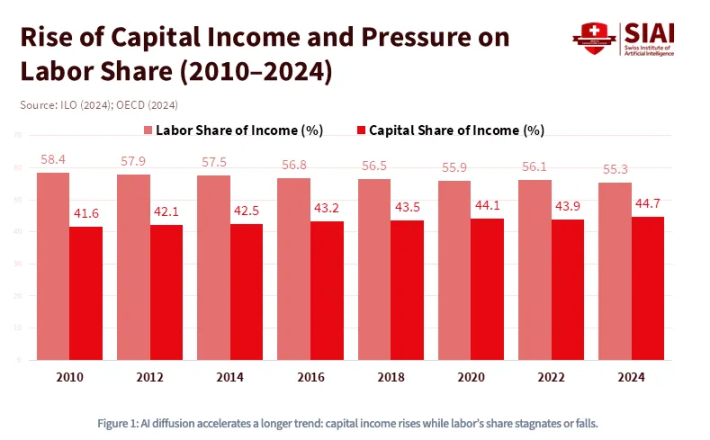

ومع ذلك، ارتكب ماركس خطأً أساسيًا في تحليله: فقد افترض أن رأس المال نفسه يفتقر بشكل طبيعي إلى النشاط، ويجب أن يستهلك عملًا بشريًا باستمرار لتحقيق الربح. لكن مع صعود الائتمان، ووصول الانفجار الحالي للذكاء الاصطناعي، نحن على وشك الدخول إلى نموذج جديد تمامًا — حيث لم يعد "الشيطان" يمتلك فقط القدرة على التحرك، بل يستطيع تجاوز العمل البشري تمامًا، وتحقيق الربح من خلال استهلاك مستمر للطاقة الحركية فقط. كما هو موضح في الرسم البياني، فقد كانت هناك بالفعل اتجاهات طويلة الأمد تشير إلى ارتفاع مستمر في حصة رأس المال مقابل انخفاض مستمر في حصة العمل، وسيدفع الذكاء الاصطناعي هذا الاتجاه عبر نقطة تحول لا رجعة فيها.

منذ عام 1980، انخفضت حصة الدخل من العمل في الناتج المحلي الإجمالي الأمريكي من حوالي 65% إلى أقل من 55%، وذلك قبل انتشار نماذج اللغة الكبيرة (LLM). وقدرت غولدمان ساكس في عام 2023 أن الذكاء الاصطناعي التوليدي قد يعرض 300 مليون وظيفة بدوام كامل لخطر الأتمتة.

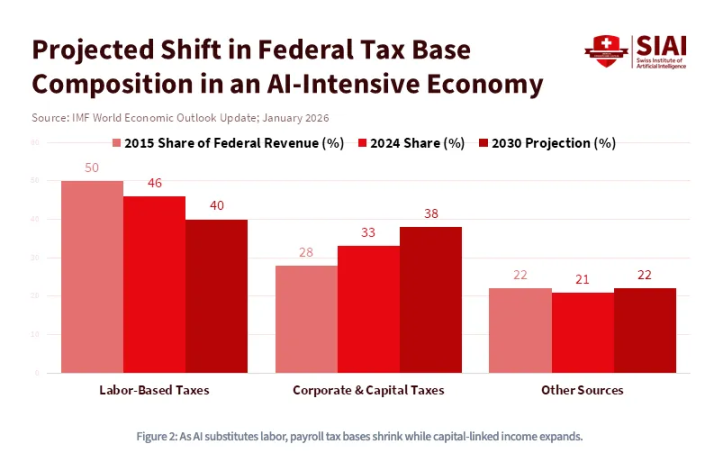

بعبارة أخرى، الذكاء الاصطناعي ليس فقط تقنية كثيفة رأس المال، بل هو تقنية تدمّر العمل. سيغيّر صعود الذكاء الاصطناعي بشكل دائم المبادئ الاقتصادية الأساسية التي تعمل بها المجتمعات، ويعيد تشكيل العلاقة غير القابلة للعكس بين رأس المال والعمل. وبشكل أكثر تحديدًا، عندما تتساوى تكلفة القوى العاملة مع تكلفة الحوسبة، ستندلع حرب رأس مال جديدة على مستوى عالمي، تتطلب دعمًا حكوميًا غير مسبوق، وسياسات صناعية ومالية جذرية. في هذا العالم، سيصبح رأس المال هو المسيطر: ستكون ملكية الأصول هي الحواجز الوحيدة بين الكرامة والطبقة الأساسية الدائمة. وهذا بالضبط ما تتوقعه صندوق النقد الدولي: في الاقتصاد الذي يهيمن عليه الذكاء الاصطناعي، سينتقل قاعدة الضرائب الفيدرالية من دخل العمل إلى ضرائب الدخل على الشركات وأرباح رأس المال.

ومع ذلك، سيتم إعادة تعريف رأس المال نفسه — لأن ملكية الأصول لم تعد مقيدة بالأصول المالية. كما أن صناعة الذكاء الاصطناعي الهائلة تعتمد على عنصر آخر، قيمته أعلى وأكثر عدم قابلية للتعويض حتى من الطاقة النقيّة: وهي البيانات. وبشكل محدد، فإن بقايا بياناتك اليومية توفر السياق لاستنتاجات النماذج وتعلمها. إن العالم يتجه نحو نموذج جديد: حيث ستتمتع أفكار الإنسان، وسلوكياته، وأوامره، وتفضيلاته، وخصوصًا نواياه، بقيمة عالية جدًا. عندما تصبح النية نفسها رأس مال، ستظهر نظام اقتصادي مختلف تمامًا في هيكله — حيث ستتخذ ملكية الأصول شكلًا غريبًا من "اللامركزية"، خارج إطار المؤسسات المالية المعروفة التي تعتمد على معرفة عميلك (KYC) ومكافحة غسل الأموال (AML). لقد بدأت أنظمة الوكلاء الذكية بالحصول على محافظ العملات المشفرة، وتقوم بدفع تلقائي مقابل قوة الحوسبة، وواجهات برمجة التطبيقات (API)، والبيانات. وهذا أمر لا مفر منه في عالم تتطلب فيه القيمة التدفق السلس بين أنظمة الوكلاء الذكية، وتعتمد على تفضيلات تُعامل كمعاملات صريحة — حيث سيكون العمل ورأس المال في حالة "شرودنغر" متراكبة.

تاريخيًا، كانت الأصول المالية دائمًا واضحة تمامًا ضمن الحدود التنظيمية التي حددتها هيئات التنظيم المالي مثل لجنة الأوراق المالية والبورصات الأمريكية (SEC)، وهيئة تداول العقود الآجلة للسلع (CFTC)، وهيئة تنظيم الصناعة المالية (FINRA)، ومجلس معايير المحاسبة المالية (FASB). لكن مع تطور الأصول إلى أشكال ذات "خصائص نشطة" — حيث تصبح بقايا بياناتك ضمانًا، وتصبح النوايا إنتاجًا قابلًا للتحقيق (من خلال نماذج تسعير قائمة على الاستهلاك التي ستُحقق عبر منتجات مفتوحة قائمة على واجهات برمجة التطبيقات وتُدمج في السياق) — ستُضيّع أنظمة الذكاء الاصطناعي الحدود التنظيمية من جميع الاتجاهات. لجنة الاتصالات الفيدرالية الأمريكية (FCC) لديها الاختصاص، لأن معلوماتك المعرفية تُنقل عبر الطيف؛ وهيئة التجارة الفيدرالية الأمريكية (FTC) لديها الاختصاص، لأن جمع النوايا يقع ضمن نطاق حماية المستهلك؛ ووزارة الدفاع الأمريكية (DoD) لديها الاختصاص، لأن سيادة البيانات هي مسألة أمن قومي.

بعبارة أخرى، لا تقتصر هذه التأثيرات التراكمية على مستوى الأصول فحسب، بل تمتد أيضًا إلى النظام التنظيمي بأكمله. عندما لا يكون هناك أي مؤسسة واحدة قادرة على تحديد حدود واضحة لـ"الأصول المالية"، فإن تعريف العملة (من يصدرها، من يحميها، من يصادرها) سيصبح أكثر القضايا الجيوسياسية إثارة للجدل في هذا القرن.

مرحبًا بكم في عصر العملات الذكية.

ثلاثة أمور محددة تكشف الحقيقة، اثنان من التقارب، واستنتاج واحد

إذا وصلت إلى هنا، فقد تشعر بعدم الارتياح—ربما تكتشف أنك عدت إلى حالة من عدم اليقين الهائل. لكن تذكّر: الهدف الكامل من هذا المقال هو إيجاد إجابات واضحة. دعونا نعيد صياغة الاستنتاج الأساسي الأكثر أهمية: ستحدث بالتأكيد ثلاث قوى رئيسية—الانهيار السكاني، وعدم المساواة في الثروة، والاستبدال التقني للعمل المدعوم بالذكاء الاصطناعي. إنها ليست مخاطر منفصلة تحتاج إلى تقييم أو تحوط منفصل، بل إنها تتقارب معًا وفقًا للمنطق. إن الهرم السكاني ينهار رأسيًا، ومستويات الثروة في القاعدة تتشقق، وثورة تقنية تُفضّل رأس المال فقط هي التي تضخم كلا الظاهرتين معًا.

يحاول العديد من المستثمرين التصدي لهذا عدم اليقين من خلال حلول جزئية لمشاكل جزئية: إجراء تحول في الأصول هنا، أو تحوط هناك، أو الاستثمار في موضوع البنية التحتية للذكاء الاصطناعي، أو الاعتماد على أمل عشوائي في العملات المشفرة. أقوى حجة، وأكثرها احتمالاً لدفع المستثمرين التقليديين للبقاء على حالهم، هي "كابينة الهروب" للتكنولوجيا المتفائلة: نمو الإنتاجية المدعوم بالذكاء الاصطناعي سيوسع كعكة الثروة بسرعة كافية لتتجاوز تأثير الانهيار السكاني. هذه الحجة تبدو مقنعة للغاية، لكنها في الواقع منطق يبدو معقداً لكنه يبتعد عن الجوهر.

على مدار التاريخ البشري، لم تكن سرعة تحسن الإنتاجية وعادلتها أبدًا كافية لتجنب الانقسامات السياسية والاجتماعية الناتجة عن عدم المساواة. لم تمنع الثورة الصناعية انتفاضات العمال، بل أصبحت بمثابة شرارة لها — على الرغم من أنها خلقت ثروة إجمالية غير مسبوقة. المفتاح هو أن الذكاء الاصطناعي ليس عامل ضرب إنتاجي محايد: من هيكله، فهو نفسه آلة لتركيز رأس المال. كل وحدة إنتاجية يخلقها الذكاء الاصطناعي تعود أولًا وأكثر استمراريةً على أولئك الذين يسيطرون على قوة الحوسبة والبيانات والنماذج. المتفائلون لا ينكرون أن كعكة الثروة لن تكبر، بل يخطئون في من سيحصل على جزء من هذه الكعكة — وهذه النقطة هي جوهر الجدل بأكمله.

عندما تنظر إلى هذه الظواهر العالمية الحقيقية التي لا يمكن عكسها من منظور واسع بما يكفي، فإن الثقة الحازمة في الاتجاه تصبح مفهومة بشكل غير متوقع:

- سيتدهور الوضع السكاني بشكل مؤكد بنسبة 100% بسبب شيخوخة وانكماش السكان العالميين؛

- سيتم توسيع عدم المساواة في الثروة ليصل إلى نقطة تثير قيودًا رأسمالية عالمية — سواء عبر الحدود أو على المستوى المحلي، وهذا مؤكد بنسبة 100٪؛

- ستميل الذكاء الاصطناعي بشكل هيكلية نحو رأس المال، وستُنتج نوعًا جديدًا من رأس المال الانتقالي لم تشهده الاقتصاد العالمي من قبل، وهذا أيضًا مؤكد بنسبة 100%.

الأهم هو أن السمات الأساسية المشتركة لهذه النقاط الثلاث تشير إلى كلمة واحدة: عالمي. لم تكن بنية السكان بين الأجيال، وتوزيع الأصول، وتكلفة رأس المال، في أي وقت مضى مترابطة بهذه الدرجة العالية كما هي الآن، وهذه العلاقة تزداد قوة باستمرار. علاوة على ذلك، فإن هذا الترابط لا يتجاوز الحدود المكانية فحسب، بل يتجاوز أيضًا الزمن — لأن تطور هيكل السكان من حيث الثروة هو عملية أحادية الاتجاه وغير قابلة للعكس. وهذا يعني أن هذا التقارب ليس عالميًا فحسب، بل متزامنًا أيضًا.

وبالتالي، فإن هذا يشكل، في نظري، أهم مسألة تفاوض جماعي في القرن الحديث: خروج الأجيال من فخ السيولة. وهو يطرح السؤال التالي:

- عندما يشعر الجيل الشاب أن أوامر الحكومة هي "الاستلام عن الأجيال السابقة"، هل سيشاركون طواعية في "ملكية الرأسمالية الأمريكية"؟

- عندما يتحول الأصدقاء الأثرياء تدريجيًا إلى التخطيط "فعال من حيث الضرائب"، هل لا يزال الأثرياء الكبار يتحملون طواعية أعباء ضريبية عالية؟

- هل ستُبطئ شركات الذكاء الاصطناعي تطورها طواعية عندما تتجاهل المنافسين المدفوعين بالربح تكاليف رأس المال وتوسع باستمرار؟

سيتشكل توازن ناش على هذا النحو: سيختار جميع المشاركين الخيانة كاستراتيجية مهيمنة عقلانية — بغض النظر عن اختيار الآخرين، لأن تكلفة عدم اتخاذ إجراء تكون ثقيلة جدًا. وبالتالي، عند وصول النقطة الحاسمة، سيقوم الجميع بشكل عقلاني في نفس الوقت بالبحث عن سحب السيولة.

هذه الصفقة الفاوستية للسيولة لا يجب اعتبارها مخاطر محتملة أو مخاطر ذيلية تتطلب نمذجة للتحوط، بل يجب اعتبارها أكثر الأحداث التشاركية الضخمة قابلية للتنبؤ في تاريخ الأسواق الرأسمالية البشرية. قد يقول البعض إنه في بيئة انكماشية، يجب عليك الاحتفاظ بأدوات مُستحقة اسمية مثل السندات، أو أسهم الذكاء الاصطناعي التي تحقق مكاسب من الاتجاه. ربما يكون هذا صحيحًا. لكن مبدأي الأساسي أبسط وأكثر هيكلية: يجب أن تمتلك أصولًا لن تجعلك أنت من يتحمل عبء السيولة عند انسحاب الآخرين. ضمن هذا الإطار، أقل الأصول التي يجب عليك امتلاكها بالترتيب هي: العقارات، والسندات، وسهم الولايات المتحدة. جميعها أدوات تلاعب بمدة الاستحقاق، وهي على الإطلاق أكبر عملية نهب للثروة بين الأجيال في التاريخ، سواء تم تصميمها عمداً أم لا.

على العكس، يجب أن تحقق أصولك المثالية ثلاثة شروط عكسية:

- حاليًا لديها أقل نسبة امتلاك من حيث التركيبة السكانية، لكنها تُتوقع أن تصبح الأعلى امتلاكًا في المستقبل؛

- عندما يتم فرض ضرائب صارمة أو قيود أو مصادرة على السيولة الرأسمالية، فإنها تصبح أكثر احتمالاً أن تكون ملاذاً آمناً خالياً من الولاية القضائية؛

- الشكل الرأسمالي الذي سيكون الأكثر ملاءمة للعالم الذكي المستقل، والذي سيستخدم بشكل سلس دون وسطاء، ويستبدل العمل البشري في أداء وظائف الإنتاجية.

عندما اقتحمت الإمبراطورية العثمانية أسوار القسطنطينية في القرن الخامس عشر، فقد طبقة التجار البيزنطيين جميع أصولهم المقومة بائتمان الإمبراطورية: الأراضي، والألقاب، والسندات الحكومية. لم ينجُ أحد. لكن العلماء الشباب الطموحين والتاجر المبادرين نقلوا ثرواتهم القابلة للنقل—مثل المخطوطات، والذهب، والمعرفة—غربًا إلى فلورنسا، حيث أشعلوا في النهاية شرارة ما أصبح يعرف لاحقًا بالنهضة.

من بين هؤلاء الأشخاص، كان هناك عالم بيزنطي شاب يُدعى يوهانيس بيساريون. وُلد عام 1403 في ترابزون على ساحل البحر الأسود، وهرب من القسطنطينية حاملاً معه عدة صناديق من المخطوطات اليونانية لا تُعوَّض، والتي كانت تحمل تقريبًا كل التراث الفكري للعالم القديم. كان أكثر من قدم كتبًا ومخطوطات للغرب في القرن الخامس عشر، وبالتالي أنشأ أحد أقدم "أنظمة تكنولوجيا المعلومات": مكتبة مارسيانا، وهي أول قاعدة معرفة مفتوحة المصدر (أي مكتبة عامة) في التاريخ اللاتيني لأوروبا. وقد أصبحت هذه المجموعة المخزنة في البندقية المادة الأساسية المباشرة لأルドوس مانوتيوس، الذي طبع بها مجموعات أعمال أرسطو والعديد من الكلاسيكيات اليونانية الأخرى، مما أطلق ثورة الطباعة، والتي أدت بدورها إلى الإصلاح الديني والثورة العلمية والتنوير. هذا النوع من رأس المال المتنقل، الذاتي، وخالٍ من أي ولاية قضائية، الذي حمله بيساريون، استمر لخمسة قرون قبل أن يُثمر الحضارة الغربية.

الرأس المال الذي يمكنه التدفق عبر الزمن والمكان يبقى، بينما يختفي الذي لا يستطيع.

هذا يقودنا إلى استنتاجنا النهائي — وهو القرار الجريء الوحيد الذي يستحق التفكير فيه عند مواجهة فخاخ الخيارات التقليدية العديدة:

ما تحتاجه حقًا هو رأس المال الرحل. هذا الرأس المال قادر على التنقل بحرية عبر الهياكل السكانية بين الأجيال، والحدود السياسية، وبيئات الذكاء الاصطناعي الأصلية؛ ويمكنه تجنب "مضيق هرمز" للعملات. في القرن الحادي والعشرين، الرحلية تعني الرقمية. أدوات الاستثمار المحددة تختلف من شخص لآخر، وتوفر نظرية الاستثمار الجريئة إطارًا عمليًا: تخصيص 60٪ من الأصول المتوافقة و40٪ من الأصول المقاومة للمخاطر. لكن إذا اتبعت بدقة الشروط الثلاثة المذكورة أعلاه عند اتخاذ قرارات حذرة — الاحتفاظ بالأصول التي سيحتاجها الشباب في النهاية، والاحتفاظ بالأصول التي يصعب على الحكومات الوصول إليها، والاحتفاظ بالأصول القابلة للتداول فعليًا في أنظمة اقتصادية ذاتية — فلن يكون الناتج تنبؤًا، بل حتمية. ستتحول عدم اليقين إلى قدر محتوم.

في النهاية، كان هناك فقط أصل ثوري واحد في التاريخ، بدأ من الشيفرة منذ نشأته وحقق هذه الشروط الثلاثة معًا. بالنسبة للأشخاص ذوي الحماس العالي، هذه الخطوة كافية ببساطة.

ما تبقى هو مجرد مسألة وقت.