قضت وول ستريت أشهرًا في مناقشة موعد خفض الاحتياطي الفيدرالي لمعدلات الفائدة. الآن، يفكر المتداولون في أن تكون الخطوة التالية زيادة.

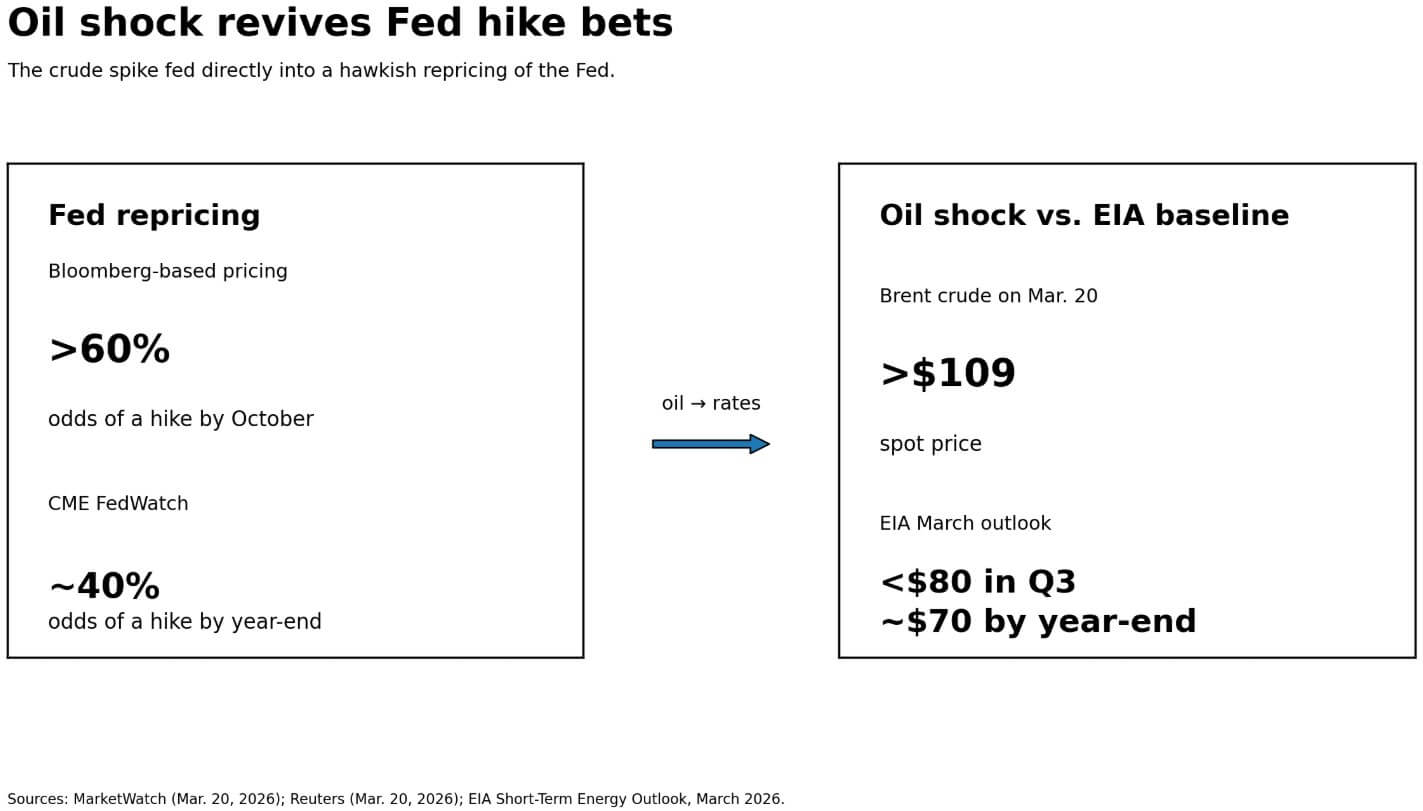

بعد يومين من قرار مجلس الاحتياطي الفيدرالي في 18 مارس بالحفاظ على نطاق الهدف عند 3.50%-3.75%، تحركت الأسواق في الاتجاه المعاكس. ارتفعت أسعار بنك بلومنبرغ إلى أكثر من 60% احتمالاً لرفع الفائدة بحلول أكتوبر، مع تسعير تقريبًا 15 نقطة أساس من التشديد بحلول ذلك الوقت. CME FedWatch وضعت احتمالات رفع الفائدة بنهاية العام أقرب إلى 40%.

انخفضت احتمالات خفض السعر الشهر المقبل من 17% في فبراير إلى 0% في أبريل، بينما ارتفعت احتمالات رفع السعر إلى 6%.

على الرغم من الفرق الذي يعكس خلافًا حقيقيًا حول التوقيت واليقين، فإن كلا المقاييسين يشيران إلى نفس الاتجاه. لقد عادت رهانات رفع الأسعار، التي كانت خامدة لشهور.

العامل المسرع هو النفط. ارتفع خام برنت فوق 109 دولارات، ولمس خام الولايات المتحدة 98 دولارًا في 20 مارس مع تفاقم التصعيد في الشرق الأوسط وزيادة مخاوف تعطيل مضيق هرمز، وهو نقطة ضيقة تتعامل مع ما يقرب من 20% من إمدادات النفط العالمية.

لا يزال الافتراض الأساسي لوكالة معلومات الطاقة لشهر مارس يفترض أن خام برنت سيهبط تحت 80 دولارًا بحلول الربع الثالث وينهي السنة قرب 70 دولارًا إذا تراجعت الاضطرابات. حاليًا، يراهن السوق على أن هذا الافتراض متفائل جدًا، وهذا الرهان يتدفق مباشرة إلى توقعات أسعار الفائدة.

ارتفع سندات الخزانة الأمريكية لمدة 10 سنوات إلى حوالي 4.37٪، ووصلت سندات الخزانة الأمريكية لمدة 30 سنة إلى أعلى مستوى لها منذ سبتمبر، واتجه مؤشر S&P 500 نحو خسارة أسبوعية رابعة على التوالي.

خسرت صناديق الأسهم العالمية 20.3 مليار دولار خلال الأسبوع المنتهي في 18 مارس، بما في ذلك 24.78 مليار دولار من صناديق الأسهم الأمريكية وحدها، بينما امتصت صناديق السوق النقدية 32.57 مليار دولار عالميًا.

النقد، الذي يحقق عائدًا يقارب 4٪، يسحب رأس المال من الأصول المحفوفة بالمخاطر في الوقت الفعلي.

التناقض الذي لا يمكن لبيتكوين الهروب منه

Bitcoin تذبذب بالكاد تحت 70,000 دولار في 20 مارس، مع انخفاضه جنبًا إلى جنب مع QQQ (-1.75%) وGLD (-1.93%).

نفس الجلسة التي أعادت تسعير سياسة الفيدرالي على أنها تشددية دفعت الذهب للانخفاض، على الرغم من الخلفية الجيوسياسية التي يجب أن تدعم كل أداة تحوط ضد الأصول الصلبة.

انخفض الذهب بنسبة 1.8% مع ارتفاع العوائد والدولار. إذا لم يتمكن الذهب، الذي يُعتبر ملاذًا تقليديًا ضد التضخم والحروب، من الحفاظ على مكانته، فالسبب بسيط: الظروف المالية الأشد صرامة تدفع الذهب والبيتكوين للانخفاض معًا، مما يطغى على أي طلب على الملاذ الآمن قد تدعمه البيئة الجيوسياسية.

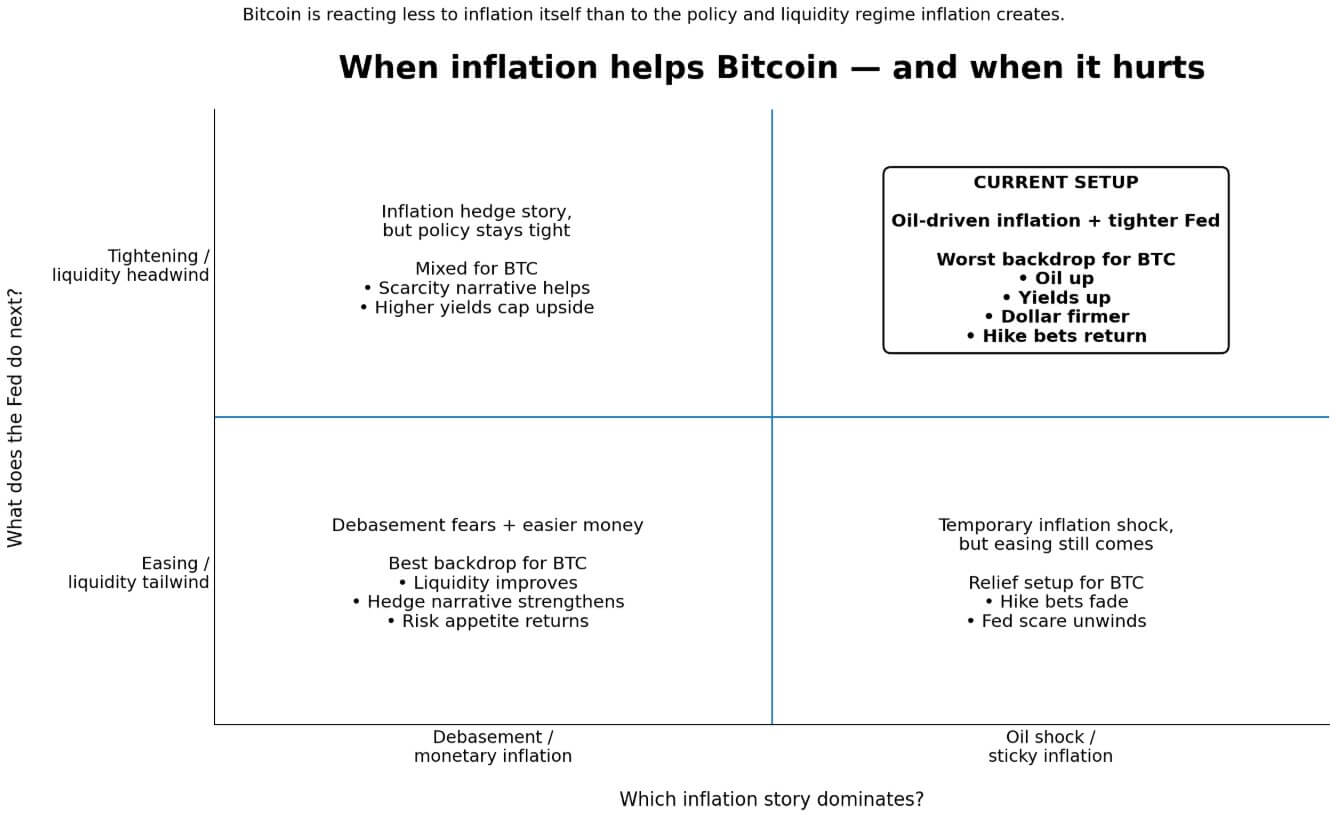

يواجه عرض البيتكوين كملاذ آمن ضد التضخم نفس التناقض، حيث يعمل عندما تتجه مؤشرات التضخم نحو مخاوف التخفيض وسهولة السيولة في المستقبل. لكنه يواجه صعوبات عندما يشير التضخم إلى ارتفاع أسعار النفط، وارتفاع العوائد، وقوة الدولار، وعدم قدرة الفيدرالي على تخفيف السياسة.

قال رئيس الفيدرالي جروم باول عند إغلاق اجتماع مارس إن البنك المركزي يراقب ما إذا كانت تكاليف الوقود والمدخلات الأعلى تتسرب إلى التضخم الأساسي لمؤشر PCE.

إذا ارتفع التضخم الأساسي فوق 3.2%، العتبة التي حددتها بنك أوف أمريكا لحالة رفع أسعار الفائض الموثوقة، إلى جانب استقرار البطالة قرب 4.5% وسعر النفط في نطاق 80-100 دولارًا، فإن الفيدرالي يواجه وضعًا يكون فيه التضخم لاذعًا بما يكفي للحفاظ على سياسة نقدية مشددة.

ومع ذلك، فإن النمو ليس ضعيفًا بما يكفي لفرض خفض طارئ. بالنسبة لبيتكوين، قد يكون هذا الممر المعتدل للتضخم دون ركود أكثر البيئات الكلية عدائية على الإطلاق.

وجد ورقة عمل صادرة عن صندوق النقد الدولي أن عاملًا واحدًا للعملات المشفرة يشرح 80٪ من التباين في أسعار العملات المشفرة، وأن تشديد الفيدرالي يقلل من هذا العامل من خلال قناة المخاطرة.

بالإضافة إلى ذلك، مع دخول مزيد من رؤوس الأموال المحترفة إلى عالم العملات المشفرة، ارتفع ارتباط البيتكوين بالأسهم. وصفت بنك التسويات الدولية الانخفاض الأخير في العملات المشفرة، حيث انخفض البيتكوين بنسبة حوالي 50% من مستويات ذروته عام 2025 وسط تحول أوسع بعيدًا عن الأصول النامية مع بيع أسهم التكنولوجيا.

تُظهر تدفقات صناديق البيتكوين الأمريكية في السوق الفورية بالفعل التحول: من 199.4 مليون دولار من التدفقات الداخلة في 17 مارس إلى 253.7 مليون دولار من التدفقات الخارجة في 18 و19 مارس معًا، وفقًا لبيانات Farside Investors'.

يتداول البيتكوين في الجزء من سيناريو التضخم الذي يهيمن: سواء كانت الأسعار المرتفعة تعطي الفيدرالي مساحة للتخفيف أو تجبره على التشديد.

حاليًا، يظل الجانب المشدود ثابتًا، حيث تُضغط الظروف، ويرتفع معدل الخصم على الأصول الطموحة، وتصبح النقدية أكثر تنافسية.

مساران للتقدم

يعتمد السيناريو الصاعد على الاحتفاظ بالسيناريو الأساسي للإدارة الأمريكية لمعلومات الطاقة. إذا تراجع النفط أسرع مما كان يُخشى، وتماسكت سوق العمل قبل تقرير الوظائف في 3 أبريل، وأظهرت بيانات PCE لفبراير في 9 أبريل عدم وجود تأثيرات ثانوية تتسرب إلى المؤشر الأساسي، فقد تنخفض احتمالات رفع الفائدة بنفس السرعة التي ارتفعت بها.

وصلت مبادلات التضخم لمدة عام إلى 3% هذا الأسبوع، لكن مبادلة المدى الخمسة سنوات انخفضت إلى 2.35%، وهو أدنى مستوى لها منذ ما يقارب عامًا. يشير هذا التحرك إلى أن الأسواق لا تزال ترى مسارًا حيث يكون هذا انقطاعًا طاقيًا مؤقتًا وليس إعادة ضبط للنظام.

إذا تحقق هذا المسار، فإن البيتكوين يستعيد دعماً سيولة. Citi's الإطار لمدة 12 شهراً يحدد هدفاً أساسياً قدره 112,000 دولار وهدفاً ترقياً قدره 165,000 دولار في سيناريو يعيد فيه الاحتياطي الفيدرالي تيسيره.

| السيناريو | التحفيز الكلي | ماذا يحدث لتوقعات الفيدرالي؟ | ما الذي يعنيه ذلك على الأرجح بالنسبة لبيتكوين |

|---|---|---|---|

| حالة شراء | النفط يعيد التصحيح أسرع مما كان مخيفًا؛ يُظهر تقرير الوظائف في 3 أبريل تراجعًا في سوق العمل؛ تقرير PCE لفبراير في 9 أبريل لا يُظهر تأثيرات من الجولة الثانية تتسرب إلى الأساسي | تقل احتمالات رفع الفائدة؛ تعود الأسواق إلى تسعير تخفيضات أو على الأقل مسار أقل تشددًا من الفيدرالي | يستعيد BTC دفعًا سيولة ويمكنه التداول أكثر بناءً على توقعات التخفيف أكثر من مخاوف التشديد |

| حالة دب | يظل النفط ضمن نطاق 80-100 دولارًا حتى الصيف؛ يرتفع مؤشر PCE الأساسي فوق 3.2٪؛ يبقى معدل البطالة قريبًا من 4.5٪ | تُصَلِّب المراهنات المرتفعة إلى صفقة أعلى لفترة أطول | تتداول البيتكوين كأصل معرض لمخاطر طويلة الأجل، مع تأثير ظروف مالية أكثر تشديداً وتنافس أقوى على السيولة على السعر |

| ما الذي يجب مراقبته بعد ذلك | 3 أبريل: تقرير الوظائف؛ 9 أبريل: PCE؛ 28-29 أبريل: FOMC | البيانات اللينة ستُضعف سردية رفع الفائدة؛ بينما التضخم المستمر والعمل القوي ستُعززها | ستحدد هذه الإصدارات ما إذا كانت قصة البيتكوين كملاذ ضد التضخم تستعيد زخمها أم أن عكس السيولة يزداد سوءًا |

حالة الهبوط تتطلب فقط أن تكون إدارة معلومات الطاقة خاطئة. إذا بقي النفط في نطاق 80-100 دولار حتى الصيف، وظهرت بيانات PCE الأساسية أعلى من 3.2٪، وأنتج اجتماع FOMC في 28-29 أبريل بيانًا يُصدق هدوءًا إعادة تسعير السوق الت hawkish بدلاً من مواجهتها، فستتحول توقعات رفع الفائدة إلى موقف دائم.

الأنشطة في سوق النقد قريبة بالفعل من مستوى قياسي بقيمة 8 تريليون دولار، وتدفقات الأموال التي انتقلت إلى النقد هذا الأسبوع لن تعود تلقائيًا. في هذا السيناريو، يضع تقرير سيتي السيناريو الهبوطي للركود لبيتكوين عند سعر 58,000 دولار، ويتداول البيتكوين كأصل مخاطر طويل الأجل طالما ظل سقف الفائدة ساريًا.

الإطار العالمي

تشهد الوسطاء الآن أن بنك مركز أوروبا ومصرف إنجلترا قد يرفعان أسعار الفائدة في أقرب وقت أبريل، مع تسعير المتداولين لتشديد قدره 72 و78 نقطة أساس على التوالي حتى عام 2026.

يتعامل نقطة العنق هرمز أيضًا مع حوالي 20٪ من تجارة الغاز الطبيعي المسال العالمية. أي تعطيل مستمر سيؤدي إلى رفع تكاليف الطاقة في أوروبا وآسيا في آنٍ واحد، مما يقلص المساحة المتاحة لأي بنك مركزي رئيسي لتخفيف السياسات.

يعني ارتباط البيتكوين بشهية المخاطر العالمية، الذي تعمق بفعل مشاركة المؤسسات، أن دافع التشديد يأتي من اتجاهات متعددة في آنٍ واحد ضمن نفس النظام الكلي الذي دفع العملات الرقمية للأعلى.

لم تخرج توقعات التضخم على المدى الطويل عن نطاقها، وهذا التحكم هو الشيء الوحيد الذي يفصل إعادة التسعير الحالية عن تجارة ركود تضخمي كاملة.

ومع ذلك، فإن التوقعات الطويلة الأجل المضمنة لا تحيد الحسابات السياسوية على المدى القريب.

يترك مخطط النقاط الخاص بالاحتياطي الفيدرالي مجالًا لعودة النبرة التشديدية: تراوح نطاق المعدل المناسب لعام 2026 وفقًا للمشاركين بين 2.6% و3.6%,وإن انتشار القيم عند الطرف العلوي واسع بما يكفي لامتصاص مفاجأة أو مفاجأتين إضافيتين في التضخم قبل أن يتحرك التوقع الوسيط.

البيتكوين يواجه الآن اختبارًا رئيسيًا لتحديد ما إذا كان يتداول كوسيلة للتحوط ضد التضخم أم كرهان مركّز على السيولة العالمية.

ظهرت المقالة انخفض احتمال خفض سعر الفائدة من الفيدرالي إلى الصفر، مما يهدد بالركود التضخمي حيث يزدهر البيتكوين كملاذ ضد التضخم طويل الأجل لأول مرة على CryptoSlate.