في سبتمبر 2024، أطلقت الاحتياطي الفيدرالي رسميًا تخفيض أسعار الفائدة. في ذلك الوقت، رسمت خريطة النقاط الوسيطة خطًا واضحًا: انخفاض إلى 3.4% بحلول نهاية عام 2025، مع تخفيض إضافي مرتين.

مرّت 6 فصول. أخبرتنا SEP لشهر مارس الليلة الماضية أن هذا الخط قد انحرف تمامًا.

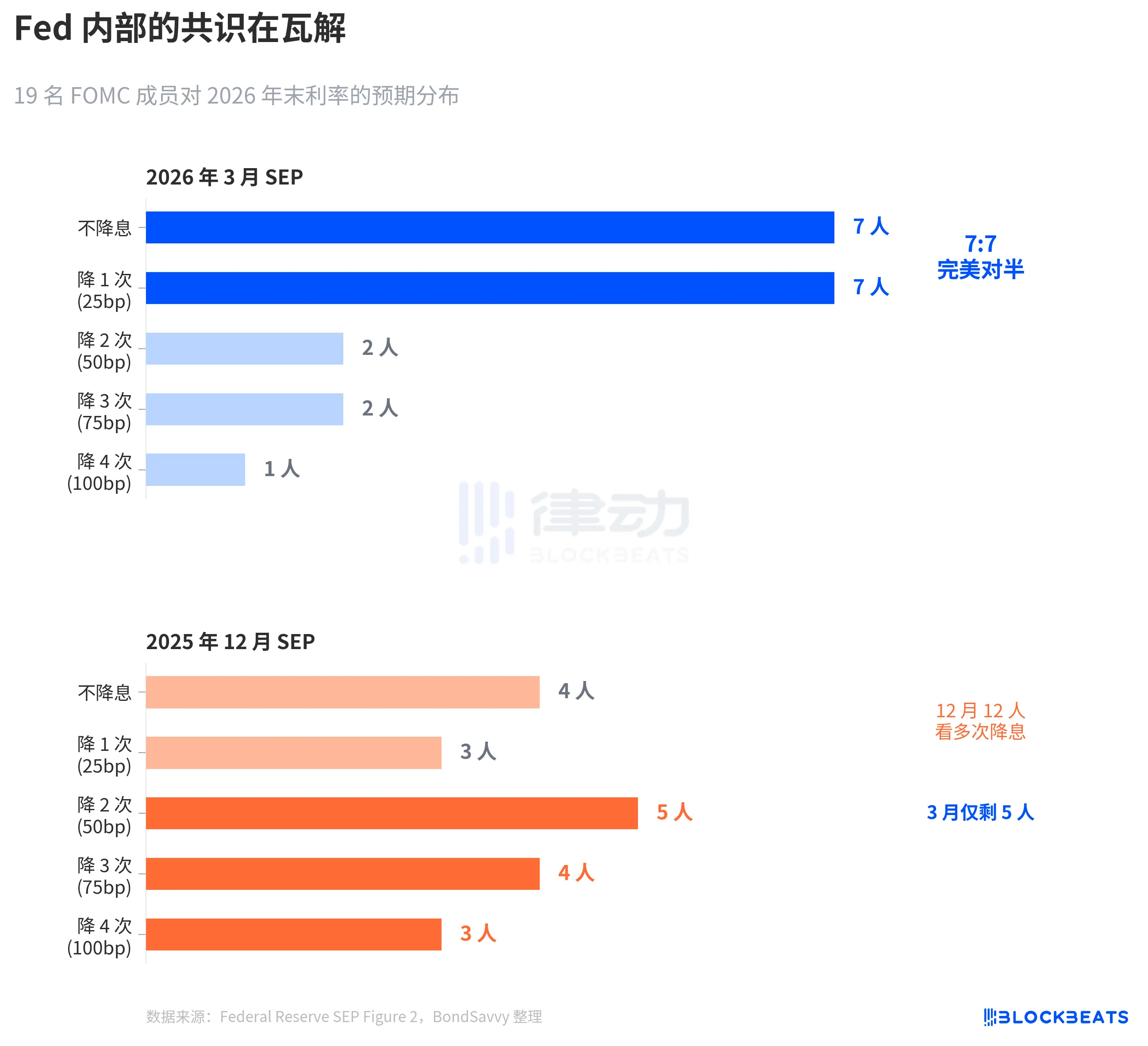

أبقى مجلس الاحتياطي الفيدرالي أسعار الفائدة دون تغيير عند 3.50%-3.75%، وهو ما لم يفاجئ السوق. لكن الأمور التي حدثت داخل رسم النقاط كانت أكثر أهمية من قرار أسعار الفائدة نفسه. من بين 19 عضوًا، رأى 7 أن لا ينبغي خفض الفائدة هذا العام، ورأى 7 آخرون أنه ينبغي خفضها مرة واحدة. تقسيم متساوٍ تمامًا. لم يتغير الوسيط، لكن الإجماع تفكك.

نستخدم الصور الثلاث التالية لفهم ببساطة كيف تقوم فيدرالية الاحتياطي الأمريكي بمراجعة توقعاتها تدريجيًا وفقًا للواقع، وإلى أي مدى توجد خلافات داخلية، ولماذا من المرجح أن تقلل توقعاتها للتضخم مرة أخرى.

انهيار توقعات خفض أسعار الفائدة

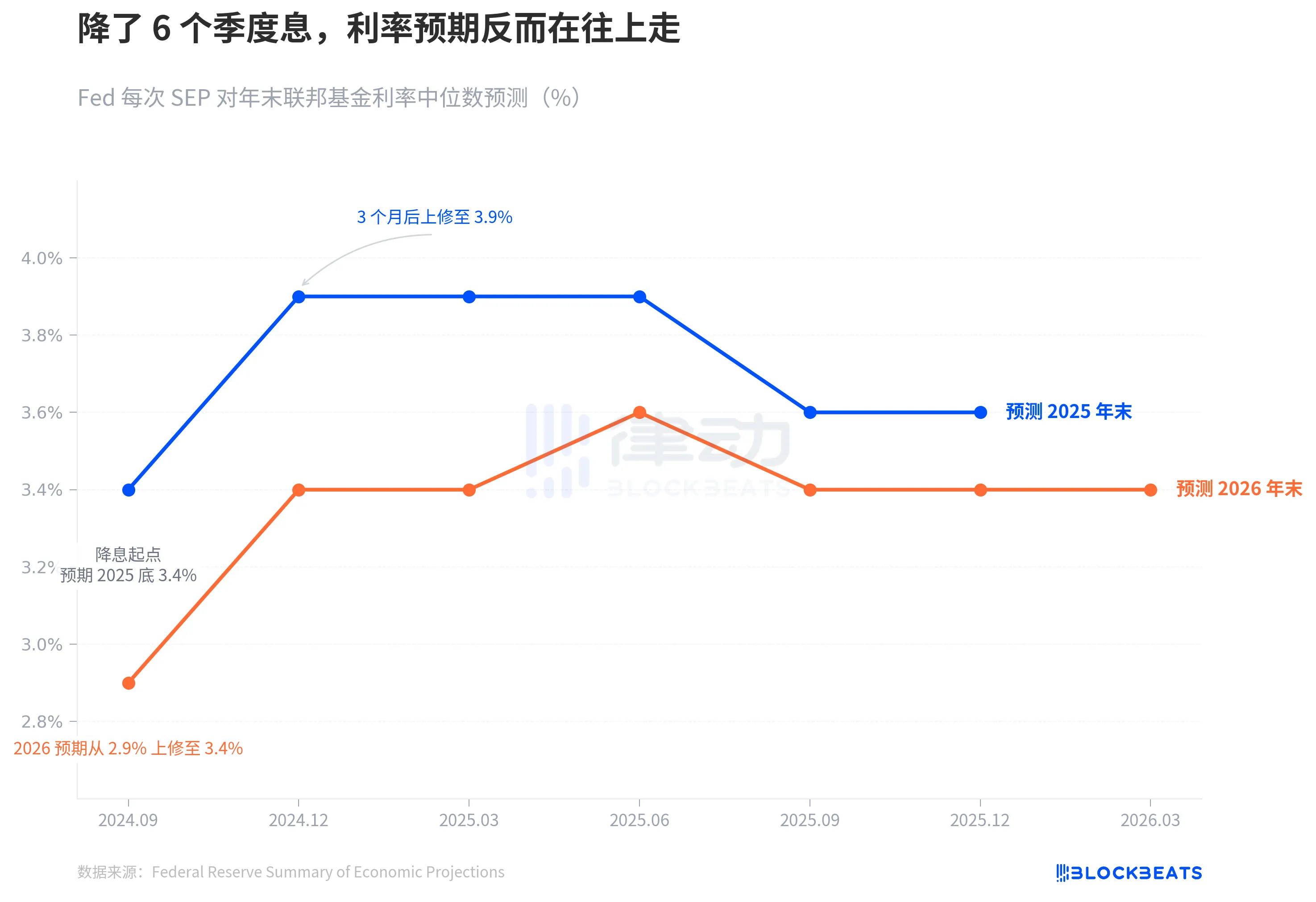

وفقًا لبيانات SEP الرسمية للفيدرالي، فإن الوسيط في رسم النقاط يتوقع أن يكون سعر الفائدة في نهاية عام 2025 عند 3.4% عند بدء خفض أسعار الفائدة في سبتمبر 2024، مما يعني خفضًا إضافيًا أربع مرات من مستوى 4.75%-5.00% السائد آنذاك.

في سبتمبر، بعد ثلاثة أشهر، ارتفع هذا الرقم إلى 3.9%. لم يتبقَ سوى مساحتين خفض للأسعار. بعد ذلك، شهدت أربع تحديثات لـ SEP في مارس 2025 ويونيو وسبتمبر وديسمبر، ولم يعد توقع نهاية عام 2025 إلى 3.4% أبدًا. وقد انتهى معدل الفائدة الفعلي في نهاية عام 2025 ضمن النطاق 3.50%-3.75%,أي أعلى بـ 25 نقطة أساس من التوقعات عند بدء الخفض.

تتبع التوقعات لعام 2026 نفس المسار. في سبتمبر 2024، توقعت الفيدرالي الأمريكي أن تنخفض أسعار الفائدة بنهاية عام 2026 إلى 2.9%. وفي تقرير SEP لشهر مارس الليلة الماضية، استقر هذا الرقم عند 3.4%، أي أعلى بـ 50 نقطة أساس من التوقعات الأولية.

حركة الخط الأزرق والخط البرتقالي تقولان نفس الشيء: لقد بدأ بالفعل دورة تخفيض أسعار الفائدة، لكن تقييم الفيدرالي الأمريكي لنهاية أسعار الفائدة يواصل الارتفاع.

هذا المعدل من الانزياح يصبح أكثر وضوحًا عند النظر إليه في إطار زمني أطول. في سبتمبر 2024، كانت الفيدرالية الأمريكية قد خفضت أسعار الفائدة للتو من ذروتها عند 5.25%-5.50% إلى 4.75%-5.00%. كان لدى السوق ثقة كبيرة في مسار التخفيضات. وبلغت احتمالية التخفيضات المضمنة على CME FedWatch في وقت ما 4-5 مرات في عام 2025. لكن توقعات الفيدرالية نفسها سبقت ذلك — ففي ديسمبر، قلّصت نصف مساحة التخفيضات مباشرةً، فقفزت الخط الأزرق من 3.4% إلى 3.9%، بزيادة فصلية قدرها 50 نقطة أساس. ومنذ ذلك الحين، لم يعد هذا الخط يعود مهماً كانت بيانات الاقتصاد.

بعبارة أخرى، بعد بدء دورة تخفيض أسعار الفائدة بثلاثة أشهر فقط، بدأت خريطة النقاط في تطبيق الكبح على مسار تخفيض أسعار الفائدة.

7:7، الفيدرالي الأمريكي لا يرى اتجاهًا

الوسيط هو رقم يخفي الانقسام خلف الأرقام.

وفقًا لرسم نقطة SEP لمارس من قبل مجلس الاحتياطي الفيدرالي (الشكل 2، من إعداد BondSavvy)، فإن توزيع الأصوات من قبل 19 مشاركًا على سعر الفائدة في نهاية عام 2026 هو: 7 أشخاص لم يخفضوا، 7 أشخاص خفضوا مرة واحدة، 2 أشخاص خفضوا مرتين، 2 أشخاص خفضوا ثلاث مرات، وشخص واحد خفض أربع مرات.

7:7، مثاليًا نصفين. تركز 14 شخصًا على خياري "الحفاظ على الوضع الحالي" و"خفض مرة واحدة"، بينما توقع خمسة أشخاص فقط خفضًا أكثر من مرة واحدة.

مقارنة بـ SEP لشهر ديسمبر 2025، التغيير كان هائلاً. في ديسمبر، كان هناك 12 شخصًا يتوقعون خفض أسعار الفائدة مرتين أو أكثر، بينما بحلول مارس، لم يبقَ سوى 5 أشخاص. كما أكد باول في مؤتمر صحفي على هذا التحول: "أربعة إلى خمسة أشخاص تغيّروا من توقع خفضين إلى خفض واحد."

هذا الانقسام المتماثل نادر جدًا في تاريخ FOMC. وفقًا لدراسة عام 2023 من بنك سان فرانسيسكو الفيدرالي (بوندريك وسميث)، كانت الخلافات الداخلية في خريطة النقاط شبه معدومة خلال جائحة عام 2020، ثم ارتفعت تدريجيًا مع دورة رفع الفائدة. لكن الخلافات السابقة كانت في основном "خلافًا في المقدار" — هل يجب رفع الفائدة 25 أو 50 نقطة أساس، مع توافق في الاتجاه. أما الخلاف في مارس 2026 فهو "خلاف في الاتجاه": هل يجب خفض الفائدة أم لا.

الوسيط 3.4% ثابت، لكن تحت هذا الـ 3.4% هناك فريقين يسحبان في اتجاهين متعاكسين.

الأمر الأكثر إثارةً للانتباه هو طريقة تقلص التوزيع. كان توزيع خريطة النقاط في ديسمبر واسعًا جدًا، حيث شمل تخفيضات كبيرة في أسعار الفائدة وحتى البقاء على حالها. لكن توزيع خريطة النقاط في مارس تقلص عكسياً — 14 نقطة مضغوطة بين مستويين فقط — لكن هذا ليس تقاربًا في الإجماع، بل تقاربًا منفصلًا بين معسكرين متعارضين. تحول عدم اليقين المتناثر إلى خلاف مركز. وهذا أكثر خطورة من التشتت، لأن أي بيانات تضخم غير متوقعة يمكن أن تدفع إحدى المجموعتين للتحول الجماعي، مما يؤدي إلى قفزة في الوسيط.

الفيدERAL يُقلل دائمًا من التضخم

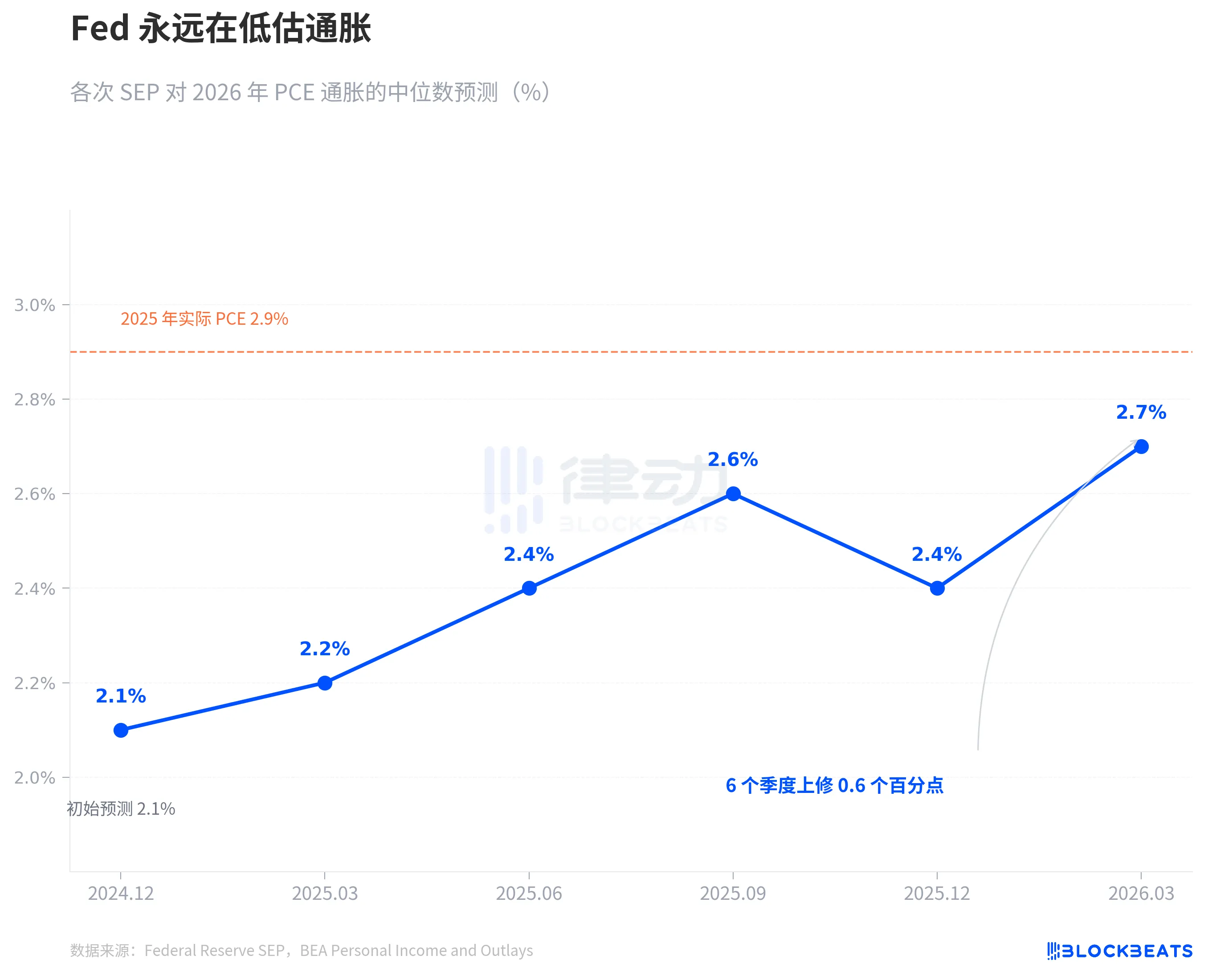

جذر نزاع أسعار الفائدة هو نزاع التضخم.

وفقًا لبيانات SEP الخاصة ب美联储، في ديسمبر 2024، قدمت美联储 لأول مرة توقعات التضخم PCE لعام 2026: 2.1%. منذ ذلك الحين، تم تعديل التوقعات للارتفاع في كل ربع. 2.2% في مارس 2025، 2.4% في يونيو، 2.6% في سبتمبر. ثم انخفضت مؤقتًا إلى 2.4% في ديسمبر، ثم ارتفعت مرة أخرى إلى 2.7% في مارس 2026. خلال ستة أرباع، تم تعديل التوقعات للارتفاع بمقدار 0.6 نقطة مئوية.

هذا النمط ليس ظهوره الأول. مرّ تضخم PCE لعام 2025 بنفس المسار تمامًا. توقّع مجلس الاحتياطي الفيدرالي في ديسمبر 2024 أن يكون PCE لعام 2025 عند 2.5٪، ثم قام بتصحيح التوقعات تدريجيًا في كل ربع إلى 2.7٪ و3.0٪ و3.0٪ و2.9٪. وفقًا لبيانات مكتب تحليل الاقتصاد الأمريكي (BEA)، كان PCE الفعلي لديسمبر 2025 بنسبة 2.9٪ سنويًا. استغرق مجلس الاحتياطي الفيدرالي عامًا كاملًا لملاحقة التوقعات، ونجح أخيرًا في اللحاق بالمستوى في آخر تقرير.

الآن تقول الاحتياطي الفيدرالي إن PCE لعام 2026 هو 2.7%. الخط المتموج البرتقالي على الرسم البياني يُظهر القيمة الفعلية لعام 2025 عند 2.9%. وفقًا لسجلاتهم التاريخية، فإن 2.7% ستكون على الأرجح نقطة انطلاق، وليس نقطة نهاية. ليس مؤامرة، بل قانون. كان اتجاه التنبؤات الفعلية للاحتياطي الفيدرالي للتضخم خلال العامين الماضيين اتجاهًا واحدًا فقط — متابعة الارتفاع.

يجب التركيز بشكل منفصل على مؤشر PCE الأساسي. قام مجلس الاحتياطي الفيدرالي في مارس بتعديل توقعات PCE الأساسي لعام 2026 من 2.5% في ديسمبر إلى 2.7%، بزيادة فصلية قدرها 0.2 نقطة مئوية، وهي أكبر تعديل بين جميع المؤشرات. ويستبعد PCE الأساسي تقلبات الغذاء والطاقة، ويعتبره الاحتياطي الفيدرالي مؤشرًا أكثر موثوقية للتضخم. عندما يتم تعديل توقعات هذا المؤشر صعودًا، فهذا يشير إلى أن المشكلة ليست مرتبطة بتقلبات أسعار النفط، بل إلى لزوجة التضخم الأساسي التي تجاوزت التوقعات.

في نفس تقرير سبتمبر للشهر الثالث، ارتفع توقع الناتج المحلي الإجمالي من 2.3% في ديسمبر إلى 2.4%، بينما ظل معدل البطالة ثابتًا عند 4.4%. الاقتصاد أفضل قليلاً، والتضخم أكثر عنادًا، لكن مسار الفائدة لم يتغير.

هناك توتر بين هذه التقييمات الثلاثة. إذا كان التضخم أكثر ثباتًا مما كان متوقعًا، فلماذا يجب أن تبقى مسار الفائدة دون تغيير؟ إن الانقسام 7-7 يعطي الإجابة — ليس لأن الفيدرالي يعتقد أن الفائدة لا تحتاج إلى تغيير، بل لأن التقييمات الداخلية داخل الفيدرالي بشأن مسار التضخم نفسها متشظية.

وفقًا لبيانات CME FedWatch، فإن تسعير السوق لعام 2026 بأكمله حاليًا هو: احتمال 32.5% لتخفيض أسعار الفائض بمقدار 50 نقطة أساس (مرتين)، واحتمال 25.9% لتخفيضها بمقدار 75 نقطة أساس (ثلاث مرات)، واحتمال 21.1% لتخفيضها مرة واحدة فقط. يتوقع السوق مرجحًا حوالي 50 نقطة أساس، وهو أكثر تيسيرًا من الوسيط الذي توقعته الفيدرالية الأمريكية البالغ 25 نقطة أساس. لكن الخلاف بين السيناريو الأكثر احتمالًا والوسيط الذي توقعته الفيدرالية الأمريكية يعكس تمامًا الانقسام الداخلي البالغ 7:7 داخل الفيدرالية الأمريكية.

لا أحد يعرف الإجابة. بما في ذلك مجلس الاحتياطي الفيدرالي نفسه.

انقر لمعرفة الوظائف الشاغرة لدى BlockBeats

مرحبًا بانضمامك إلى المجتمع الرسمي لـ BlockBeats

مجموعة اشتراك تيليجرام: https://t.me/theblockbeats

مجموعة Telegram للنقاش: https://t.me/BlockBeats_App

الحساب الرسمي على تويتر: https://twitter.com/BlockBeatsAsia