هل يمكن الآن الحصول على فوائد دورية من صناديق الاستثمار المتداولة في إيثريوم مثل السندات؟

في بداية هذا الشهر، أعلنت Grayscale أن صندوق الاستثمار المتداولاً للاستaking في إيثريوم (ETHE) التابع لها قام بتحقيق توزيع العوائد التي حققها الصندوق من خلال الاستaking خلال الفترة من 6 أكتوبر 2025 إلى 31 ديسمبر 2025 على مالكي الوحدات الحالية، مما يُعد إشارة إلى توزيع عوائد الاستaking من قبل أول منتج أمريكي للاستثمار في الأصول المشفرة على أساس السوق现货 على مالكيه.

على الرغم من أن هذا الإجراء قد يبدو لللاعبين الأصليين في Web3 مجرد عملية سلسة على السلسلة، إلا أنه من منظور تاريخ المالية المشفرة، يُعد إشارة إلى...تم تغليف العوائد الأصلية لشبكة إيثيريوم لأول مرة في هيكل معياري متوافق مع المعايير المالية التقليدية،بلا شك ذات أهمية إنجاز تاريخي.

ما يستحق الاهتمام أكثر هو أن هذا ليس حدثًا معزولًا، وفي مستوى بيانات السلسلة، يستمر معدل التسليم في إيثريوم في الارتفاع، ويتم هضم طابور المغادرين تدريجيًا، ويبدأ طابور الدخول في التراكم مرة أخرى، وهناك سلسلة من التغييرات تحدث بشكل متزامن.

هذه الإشارات التي تبدو منفصلة، تشير مجتمعةً إلى مشكلة أعمق:هل يتحول إيثريوم تدريجيًا من أصل استثماري يعتمد بشكل أساسي على التقلبات السعرية إلى فئة من الأصول المربحة التي تُقبل من قبل الأصول طويلة الأجل وتتمتع بخصائص عوائد مستقرة؟

أولاً: توزيع عوائد صناديق الاستثمار المتداولة (ETF): تجربة "الاستثمار الأولي" للاستثمار التقليدي

بشكل موضوعي، كان تأمين إيثريوم على مدار فترة طويلة تجربة تقنية تشبه إلى حد ما تجربة تقنية محدودة قليلاً بالعالم "السلسلة" وذات طابع تقني قليل.

لأنه يتطلب من المستخدمين ليس فقط معرفة أساسية بالتقنيات التشفيرية مثل المحفظة والمفاتيح الخاصة، بل أيضًا فهم آلية المحققين وقواعد التوافق والدورة الزمنية المجمدة والمنطق العقابي. وعلى الرغم من أن بروتوكولات التسليط السائل (LSD) مثل Lido Finance خفّضت بشكل كبير من عتبة المشاركة، إلا أن العائدات الناتجة عن التسليط ما زالت تُقيّد بشكل أساسي في السياق الأصلي للتشفير (مثل الرموز المُحَسَّنة مثل stETH).

في النهاية، بالنسبة لمعظم مستثمري ويب 2، فإن هذا النظام ليس بديهياً ولا يمكن الوصول إليه مباشرة، وهو فجوة صعبة التغلب عليها.

الآن، يتم ملء هذه الهوة من خلال صناديق الاستثمار المتداولة (ETF). وفقًا لخطة التوزيع هذه من جريدي (GrayScale)، سيحصل مالكو ETHE على 0.083178 دولار أمريكي لكل وحدة يمتلكونها، وهو المبلغ الذي يعكس الأرباح التي حققتها الصندوق من خلال الضمانات وتم بيعها خلال الفترة المقابلة، وسيتم توزيع هذه الأرباح في 6 يناير 2026 (يوم الدفع)، وستشمل التوزيع المستثمرين الذين يمتلكون وحدات ETHE في 5 يناير 2026 (يوم السجل).

ببساطة، لا تأتي هذه الأرباح من أنشطة الأعمال التجارية، بل من مشاركة أمن الشبكة والتوافق ذاتها. في الماضي، كانت هذه الأرباح موجودة تقريبًا داخل صناعة التشفير فقط، لكن الآن بدأت تُعبأ في هيكل مالي مألوف مثل صناديق الاستثمار المتداولة (ETF)، مما يسمح للمستثمرين التقليديين الذين يمتلكون حسابات في البورصة الأمريكية أو صناديق التوفير 401(k) بالحصول على عوائد أصلية (بشكل دولارات) تنتجها شبكة الإيثريوم، دون الحاجة إلى التعامل مع المفاتيح الخاصة.

يجب التأكيد على أن هذا لا يعني أن تأمين إيثريوم قد اكتمل التقييم الشامل له، ولا يمثل موقفًا موحدًا من قبل الجهات التنظيمية تجاه خدمات تأمين صناديق الاستثمار المتداولة (ETF)، ولكن من الناحية الاقتصادية العملية، فقد حدث تغيير جوهري:العملاء الأصليون غير المشفرة، تمكنوا للمرة الأولى من الحصول على العوائد الأصلية الناتجة عن اتفاقية إيثريوم الشبكية بشكل غير مباشر، دون الحاجة إلى فهم المفاهيم مثل العقد والключи السري والعمليات على السلسلة.

من منظور هذه الزاوية، فإن توزيع صناديق الاستثمار المتداولة (ETF) للعوائد ليست حدثًا منعزلًا، بل هي خطوة أولى لاستaking في إيثريوم نحو رؤية رأس المال الأوسع.

ليس غراي سكيلز وحيدًا في سرعة تحركه، حيث أعلنت صندوق الاستثمار في إيثريوم (ETF) التابع لشركة 21Shares أيضًا أنها ستوزع الأرباح المكتسبة من ضمان إيثريوم (ETH) على مالكي الوحدات الحالية. وبلغ مقدار التوزيع 0.010378 دولار أمريكي لكل وحدة، وقد تم الإفصاح بالفعل عن الإجراءات المرتبطة بتحديد تاريخ التوزيع وعملية الدفع.

من المؤكد أن هذا يمثل بداية رائعة، خاصةً للهيئات التي تتمتع بتأثير في كلا المجالين، مثل GrayScale و 21Shares، حيث أن تأثير النموذج التوضيحي يتجاوز بكثير مجرد توزيع أرباح واحدة، ومن المؤكد أنه سيحفز الهيئات.إن تأثير وانتشار واقعي لتأمين وإيداع الأصول على منصة إيثيريوم، وتحقيق عوائد مالية، يُعد مؤشرًا على أن صندوق إيثيريوم ETF لم يعد مجرد أصل مالي يعكس تقلبات الأسعار فحسب، بل أصبح منتجًا ماليًا حقيقيًا قادرًا على إنشاء تدفق نقدي مستقل.

بشكل عام، مع تأكيد هذه النموذج على المدى الطويل، من المحتمل أن تدخل شركات إدارة الأصول التقليدية الكبرى مثل BlackRock وFidelity في المستقبل، مما قد يحقن تريليونات الدولارات من الأصول طويلة المدى إلى إيثريوم.

ثانيًا: معدل ضمانات القيمة العظمى المُسجَّلة، والانقراض في "الانتظار للانسحاب"

إذا كان العائد من صناديق الاستثمار المتداولة (ETF) يعكس بشكل رئيسي كسرًا على مستوى القصة، فإن تغيرات معدل التسليط الكلي وصفوف التسليط تعكس بشكل أكثر مباشرةً سلوك الأموال نفسه.

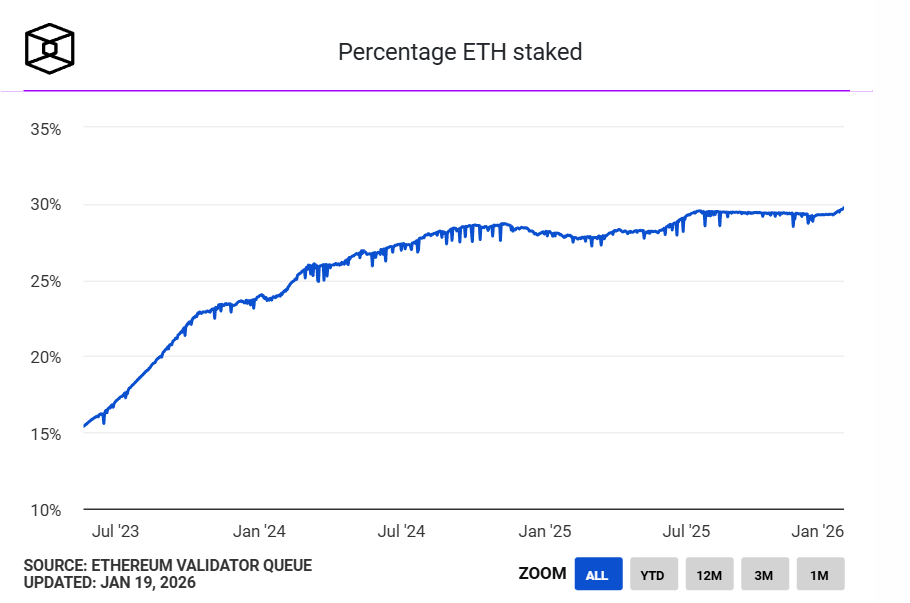

أولاً، وصلت نسبة التسليم على إيثريوم إلى أعلى مستوياتها على الإطلاق، وفقاً لبيانات The Block الإحصائية،تم تأمين أكثر من 36 مليون وحدة من وحدات ETH حاليًا على سلسلة البلوكشين الإيثيريوم، مما يمثل ما يقارب 30% من المعروض المتداول على الشبكة، ووصلت قيمة الأصول المُستثمرة في التأمين إلى أكثر من 118 مليار دولار أمريكي، وهو ما يُسجّل أعلى مستوى له على الإطلاق.كما سبق أن سجلت أعلى نسبة مشاركة في المعروض المتداول على الإنترنت في 29.54% في يوليو 2025.

المصدر: ذا بلك

من منظور العرض والطلب، يشير质押大量 ETH إلى أن هذه الكمية تغادر مؤقتًا سوق التداول الحر، مما يدل أيضًا على أنجزء كبير من ETH المتداول ينتقل من أصول تجارية ذات تردد عالٍ إلى أصول تُستخدم للاستثمار على المدى الطويل ولها أدوار وظيفية.

بمعنى آخر، لم يعد ETH مجرد وقود أو وسيلة للتحويل أو أداة استثمارية، بل يلعب الآن دور "عوامل إنتاج" - حيث يشارك في تشغيل الشبكة من خلال الضمانات وينتج عوائد باستمرار.

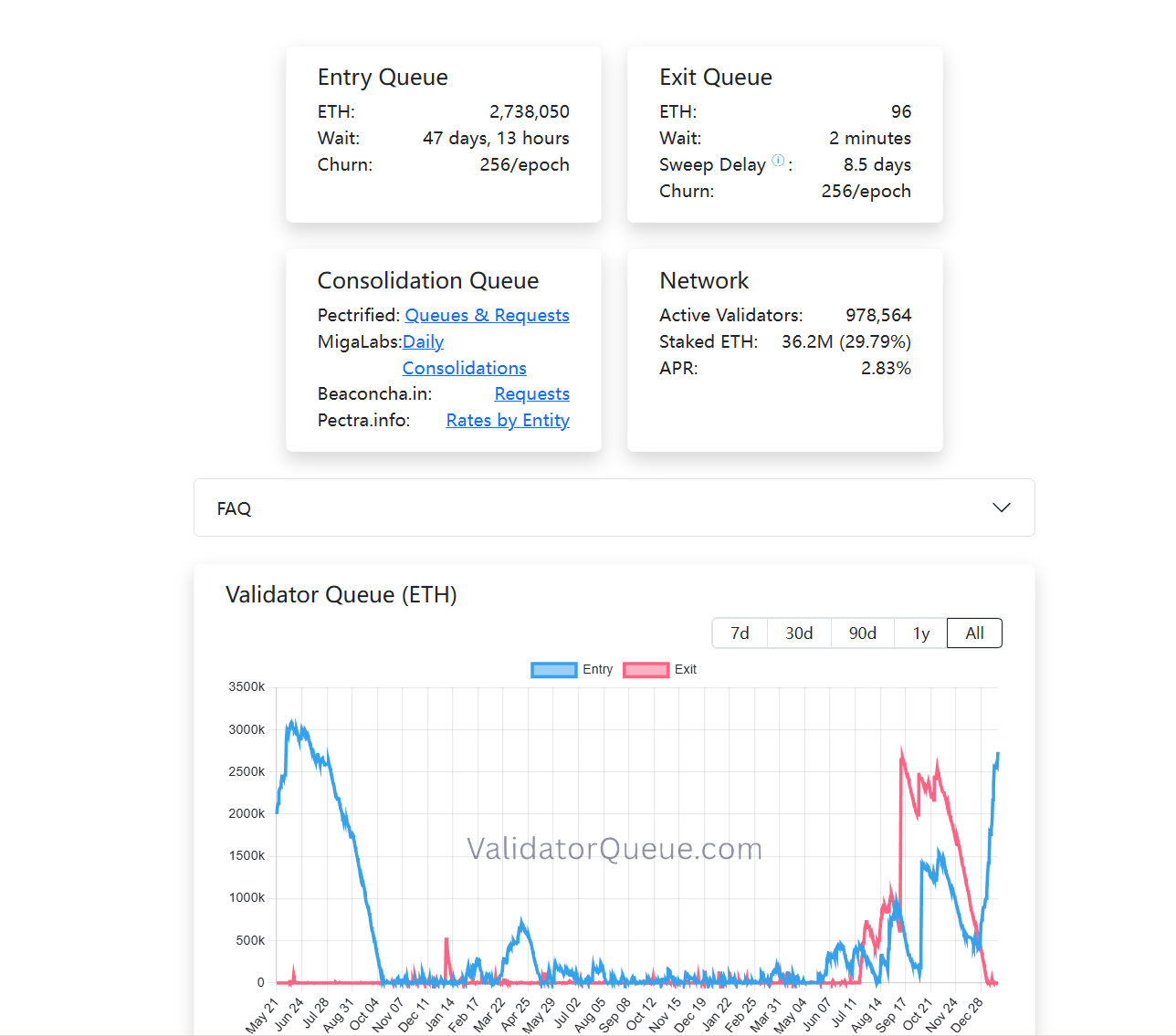

في الوقت نفسه، شهدت قائمة المُحققين تغييرات مثيرة للاهتمام. في الوقت الذي تم فيه نشر هذا المقال، تكاد قائمة إخراج الرهانات في نظام إيثريوم البيئي (PoS) تكون فارغة تقريبًا، بينما تستمر قائمة إدخال الرهانات في النمو (وقد تجاوزت 2.73 مليون وحدة). ببساطة، هناك كمية كبيرة من وحدات ETH تُختار حاليًا للقفل طويل الأمد داخل هذا النظام. (لمزيد من القراءة)الغوص في ضجيج "تدهور" إيثريوم: لماذا تُعتبر "قيمة إيثريوم" أعرض سدٍّ دفاعي؟)。

على عكس السلوك في التداول، فإن التسليط ذاتيًا هو نوع من التكوين يتميز بسيولة منخفضة وفترة طويلة ويركز على العوائد المستقرة. عندما ترغب الأموال في الدخول مرة أخرى في قائمة التسليط، فهذا يعني على الأقل شيئًا واحدًا وهوفي المرحلة الحالية، يرغب عدد متزايد من المشاركين في قبول تكلفة الفرصة البديلة لهذا القفل على المدى الطويل.

عند وضع توزيع العوائد على المؤسسة ETF وارتفاع معدل الضمان إلى مستويات قياسية وتغيير هيكل قائمة الانتظار معًا، يمكن ملاحظة اتجاه واضح نسبيًا:تتحول عمليات التسليم في إيثريوم من مكافآت مبكرة للمشاركين في السلسلة إلى طبقة عائدات هيكلية لـ TradFi تُقبل تدريجيًا من قبل النظام المالي التقليدي وتُعاد تقييمها من قبل الأصول طويلة الأجل.

من منظور فردي، لا يكفي أي من هذه العوامل لتحديد الاتجاه، ولكن عند وضعها معًا، فإنها تبدأ برسم ملامح اقتصاد تثبيت إيثريوم (Ethereum Staking) الذي يتجه تدريجيًا نحو النضج.

ثالثًا: مستقبل تسريع نضج سوق الاستaking

ولكن هذا لا يعني أن التوريد جعل ETH أصلًا "خاليًا من المخاطر"، بل على العكس، مع تغير هيكل المشاركين، فإن أنواع المخاطر التي تواجهها عمليات التوريد تنتقل، حيث تُحلّ المخاطر التقنية تدريجيًا، بينما تصبح المخاطر الهيكلية والسيولة والتكاليف المرتبطة بفهم الآليات أكثر أهمية.

كما هو معروف للجميع، خلال الدورة التنظيمية السابقة، استخدمت هيئة الأوراق المالية والبورصات الأمريكية (SEC) سياستها العدوانية مرارًا وتكرارًا، وقامت باتخاذ إجراءات إنفاذية ضد العديد من مشاريع التوريد السائل، بما في ذلك رفع دعاوى قضائية ضد MetaMask/Consensys وLido/stETH وRocket Pool/rETH بتهمة عدم تسجيل الأوراق المالية، مما أثار الشكوك حول مستقبل صناديق الاستثمار المتداولة في إيثريوم (ETF) على المدى الطويل.

من منظور المسار العملي، فإن مشاركة صناديق الاستثمار المتداولة (ETF) في الضمانات، سواءً كانت مشاركة أم لا، وكيفية مشاركتها، تُعد في جوهرها مشكلة تتعلق أكثر بتصميم العمليات والبنية التحتية للامتثال التنظيمي، وليس نفيًا للشبكة نفسها. مع استكشاف المزيد من المؤسسات الحدود في الممارسة العملية، فإن السوق أيضًا يُصوت باستخدام الأموال الحقيقية.

على سبيل المثال، قام BitMine بتأمين أكثر من مليون وحدة من ETH في إثريوم PoS، لتصل إلى 1.032 مليون وحدة من ETH، بقيمة تبلغ حوالي 3.215 مليار دولار أمريكي، مما يمثل ربع إجمالي محفظة ETH الخاصة بهم (4.143 مليون وحدة).

بشكل عام، لم يعد تأمين الأثير اليوم مجرد لعبة هواة في دائرة ضيقة.

عندما بدأت المؤشرات المتداولة في البورصة (ETF) في توزيع العوائد بشكل مستقر، وعندما تفضل الأصول طويلة الأجل الانتظار لمدة 45 يومًا للدخول إلى طبقة التوافق، وعندما تحول 30% من عملة الإيثيريوم إلى حاجز أمان، فإننا نشهد...أصبح إيثريوم رسمياً قد بناه نظاماً مباشراً للعوائد يُقبل عليه من قبل أسواق رأس المال العالمية.

وعلى الأرجح أن فهم هذا التغيير نفسه مهم بنفس القدر سواء كنت تشارك فيه أو لا.