تغير دور الإيثيريوم مع انتقال رأس المال إلى السلسلة للاستخدام المالي المنظم بدلاً من المضاربة. احتوت عملات الإيثيريوم المستقرة على حوالي 166.1 مليار دولار، مما يُظهر أين استقرت السيولة.

السندات الأمريكية المُمَثَّلة رقميًا تجاوزت 12 مليار دولار، مما يشير إلى أن المالية التقليدية بدأت الاعتماد على بنى تحتية قائمة على البلوكشين. تغيّر الطلب، حيث سعت رؤوس الأموال إلى العائد، والتسوية، والأتمتة بدلاً من التحويلات.

هذا التحول وضّع إيثريوم كطبقة أساسية تؤمن التدفقات ذات القيمة العالية. مع نمو النشاط، أصبح التنفيذ أكثر تعقيدًا، مما زاد من الفرص والضغط معًا.

أشار هذا الديناميكية إلى أن تعميق رأس المال عزز دور الإيثيريوم. ومع ذلك، اعتمد النمو المستمر على التعامل مع التعقيد دون تقليل الموثوقية.

إيثيريوم تؤمن رأس المال، لكن استخلاص القيمة يتأخر

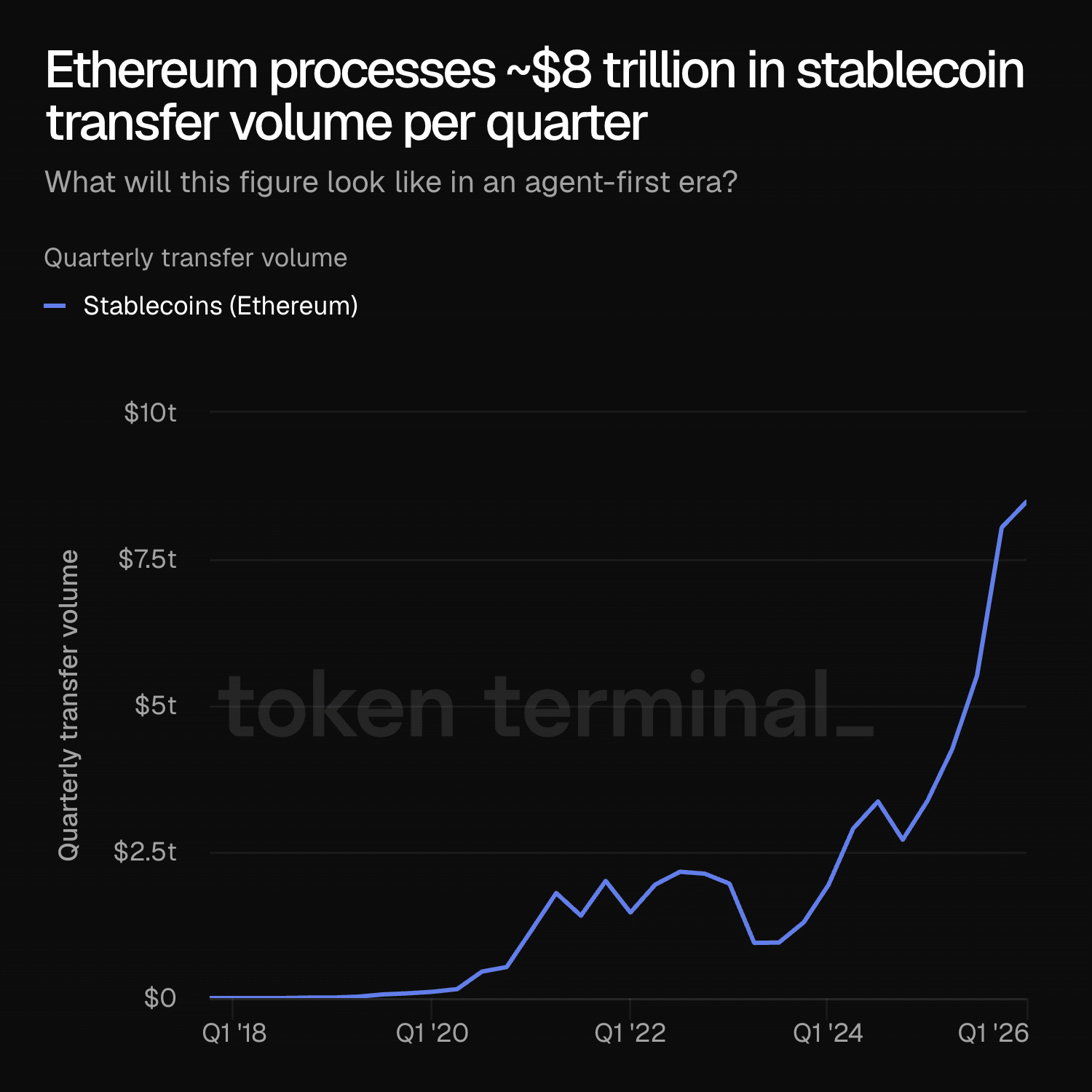

هذا الدور المتنامي يُبرز الآن سؤالًا أعمق، مع بدء النشاط المتزايد والطلب المستقبلي في اختبار كمية القيمة التي يمكن لـ ETH التقاطها. مع تحرك العملات المستقرة بالفعل بحجم كبير، وصل حجم التحويلات الفصلية إلى ما يقارب 8 تريليون دولار، مما يُظهر وجودًا مستمرًا لرأس المال.

هذا النمو مهم لأنه يضع الأساس لنشاط أعلى، خاصة مع إمكانية تنفيذ الوكلاء المدعومين بالذكاء الاصطناعي ملايين المعاملات يوميًا. ستزيد مثل هذه التدفقات من الطلب على مساحة الكتلة والتسوية، مما يعزز دور إيثريوم في التمويل القابل للبرمجة.

ومع ذلك، ظل استخلاص القيمة غير متكافئ. بقيت الرسوم قريبة من 157,000 دولار يوميًا، بينما استمر إصدار ETH في تجاوز عمليات الحرق. وهذا أظهر أن النشاط تزايد، لكن التحويل إلى إيرادات تأخر.

ترك هذا عدم التوازن آفاق الإيثريوم مرتبطة بتحويل الطلب إلى استرداد قيمة موثوق به بدلاً من مجرد توسيع الاستخدام.