المؤلف: جاي، بانيوس

في عام 2026، يبدأ إيثريوم ببداية سحرية. من ناحية أخرى، يُظهر مشهد ازدهارًا حيث ت创ت مؤشرات مثل حجم التسليط، وقيمة التسليط المُجمعة (TVL)، وحصة العملات المستقرة أرقامًا قياسية جديدة؛ ومن ناحية أخرى، هناك "انفصال" حاد بين سعر الرمز المميز وأساسيات البيئة الإيكولوجية.

في هذه اللحظة، ربما يمر إيثريوم بمرحلة "سد بحيرة". فالجزء العلوي يمثله فوائد تقنية مثل DVT الأصلي وتحديث فوكاسا، بالإضافة إلى تراكم الأصول الكثيف، بينما يمثل الجزء السفلي مخاوف المركزية، وفشل التقاط القيمة، وتحديد الأسعار بشكل خاطئ في السوق.

تظل مخاطر المركزية قائمة رغم حجم ضمانات تريليونات اليوان، ويريد فيتاليك مواجهتها بحل DVT

وصلت عمليات الضمان إلى مستويات قياسية، وانسحابات تُفرغ المخزونات، وقدمت إيكولوجية ضمان إيثريوم مؤخراً تقريراً أداءً يبدو مثالياً.

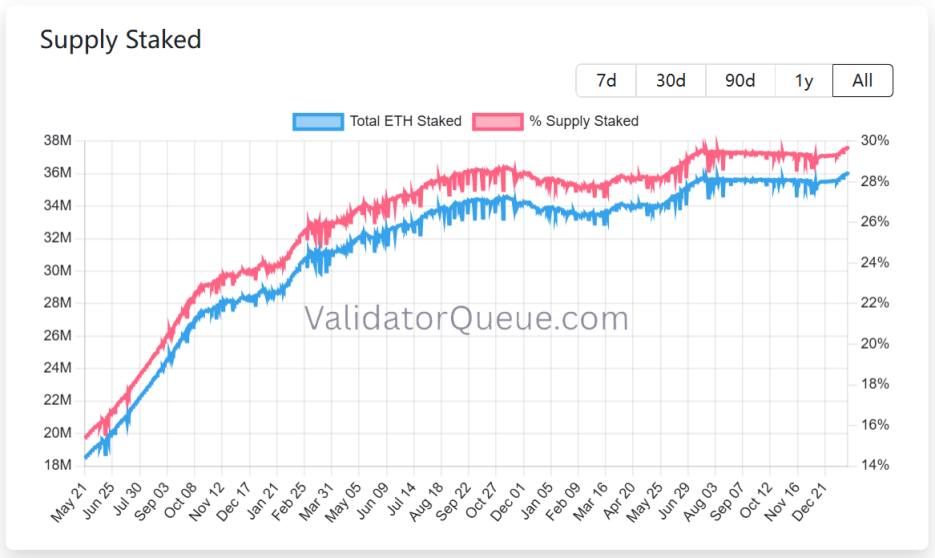

أفادت بيانات ValidatorQueue أن حجم التسويق على إيثريوم بلغ مستوىً قياسياً جديداً يُقدر بحوالي 120 مليار دولار أمريكي بحلول 22 يناير 2026، حيث تم تأمين أكثر من 36 مليون وحدة إيثريوم، أي ما يعادل حوالي 30% من المعروض المتداول.

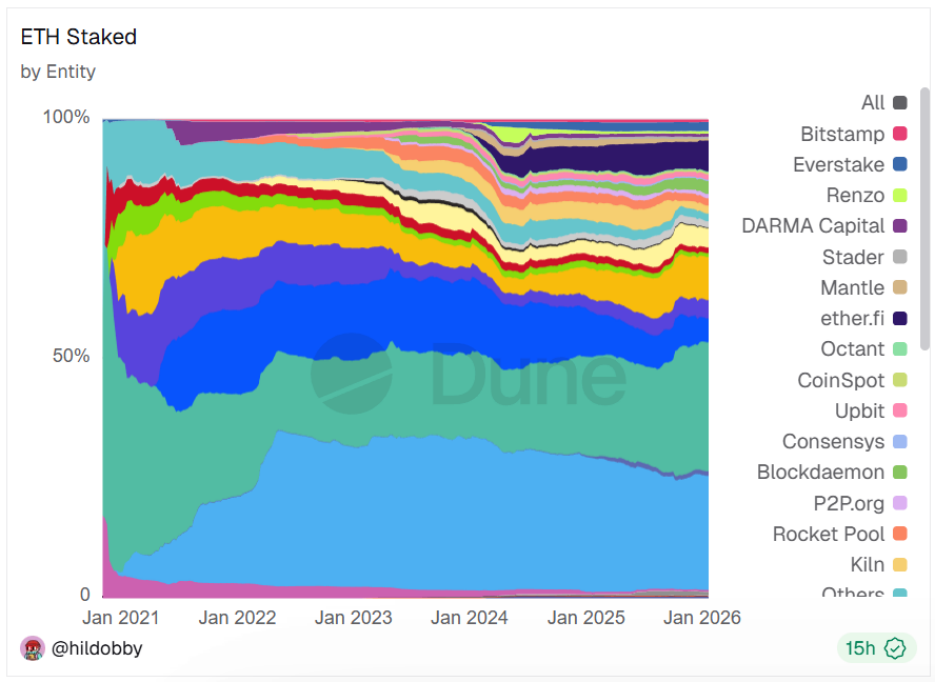

ومع ذلك، خلف هذه الصورة الوردية، تكمن مخاطر المركزية. فكمية التسليم المُستودع لدى خمس مزودي التسليم المتنقلة الأكبر تصل إلى ما يقارب 18 مليون وحدة، أي ما نسبته 48% من حصة السوق.إن هذه التركيزية العالية لا تتعارض فقط مع الغاية الأصلية للتوزيع، بل تجعل الشبكة معرضة لمخاطر الأعطال في نقطة واحدة والرقابة، مما يؤثر على أمن الشبكة وتطورها الصحي والمستدام.

في 21 يناير، قدم فيتاليك رسميًا فكرة "الstaking على DVT (التقنية التحققية الموزعة) الأصلي" على منتدى أبحاث إيثريوم، بهدف معالجة مشكلة نقطة الفشل الأحادية للمحققين ومركزية Staking، وتعزيز أمان إيثريوم ودرجتها في التوزيع.

أولًا، أقر فيتاليك بصراحة بأن إيثريوم في الماضي سعَت لزيادة عدد المستخدمين، مما أدى إلى مركزية زائدة في تشغيل العقد وإنشاء الكتل. سيُركِّز DVT الأصلي على التخلص من الاعتماد على عقدة فيزيائية واحدة أو مزود خدمات سحابية واحد مثل AWS.

ثانيًا، كانت احتكارات شركات توريد التسليح السائل مثل Lido دائمًا مصدر قلق لل مجتمع، حيث تحاول DVT الأصلية خفض عتبة التسليح بشكل أكبر، مما يسمح للمحققين الصغار والمتوسطين بالمشاركة أيضًا، وبالتالي تحسين معامل ساتوشي لايثيريوم.

أخيرًا، أوضح فيتاليك أنه سيهتم أكثر بالمقاومة للرقابة والمقاومة للتهديدات الكمومية. يسمح بروتوكول DVT الأصلي للمحققين بتوزيع العقد على مواقع جغرافية مختلفة وعلى عملاء مختلفة، مما سيحسن بشكل كبير من صلابة الشبكة أمام المخاطر الجغرافية السياسية أو الثغرات في العملاء المحددين.

القراءة المرتبطة:إيثريوم في مفترق طرق: تهديد الكم يقترب، والرأس مال جالس على كتفيه

يقدم حل DVT الأصلي 4 أعمدة تكنولوجية رئيسية:

- إدارة مجموعات المفاتيح الخاصة المتعددة: تسمح تسجيل هوية مُصادق واحدة بحد أقصى 16 مفتاح خاص مستقل.

- آلية التوقيع بالحد الأدنى: يُعتبر اقتراح أو إثبات كتلة قانونيًا فقط عند توقيع أكثر من 2/3 من العقد المرتبطة (مثل 11 من أصل 16).

- التكامل على مستوى البروتوكول: على عكس الحلول الخارجية لـ DVT مثل SSV أو Obol، يعمل DVT الأصلي مباشرةً على مستوى التوافق، دون الحاجة إلى طبقة تنسيق خارجية معقدة، مما يقلل من متطلبات التشغيل.

- الحد من خسارة الأداء: هذا التصميم يزيد فقط دورة واحدة من التأخير عند إنتاج الكتلة، ولا يؤثر على سرعة إثبات الهوية، وهو متوافق مع أي مخططات توقيع.

إذا تم تنفيذ حل DVT الأصلي، فسيكون له تأثير عميق على 생태 نظام المحققين، حيث سيقلل من مخاطر نقطة الفشل الأحادية ويزيد من تكرار المحققين وقدرتهم على التحمل أمام الأخطاء.

بالنسبة للمُقرضين الأفراد، فإنهم يستطيعون تحقيق تشغيل "بدون توقف" بتكاليف أقل من خلال تكوين فرق أو استئجار خوادم رخيصة متعددة، مما يقلل بشكل كبير من ضغوط الاستيلاء.

بالنسبة للتحقق من المستويات المؤسسية، لن يحتاج المحققون إلى بناء أنظمة تبديل أخطاء مخصصة مكلفة ومعقدة، حيث سيوفر DVT الأصلي حلًا معياريًا للتسامح مع الأخطاء، مما يقلل من تكاليف التشغيل والصيانة.

قد تعيد الحلول الأصلية لـ DVT تشكيل سوق التسويق السائل لشبكة إيثريوم بأكمله.سيحصل الموردون الصغار والمدققون المستقلون على بيئة تنافسية أكثر عدالة، في حين قد تنخفض ميزة الموردين الكبار.

على الرغم من أن اقتراح DVT الأصلي لا يزال في مرحلته المفاهيمية الآن، ويحتاج إلى موافقة مجتمع إيثيريوم لتطبيقه، إلا أنه يحدد بوضوح الاتجاه المستقبلي لإيثيريوم، حيث لن تضحى الأمان من أجل الكفاءة أو المعدلات القصيرة الأجل للاستخدام، بل ستستعيد إيثيريوم الأراضي المفقودة في الاستقلالية والثقة الصفرية من خلال وسائل تقنية أصلية، وهذا هو رؤية فيتاليك لهذا العام.

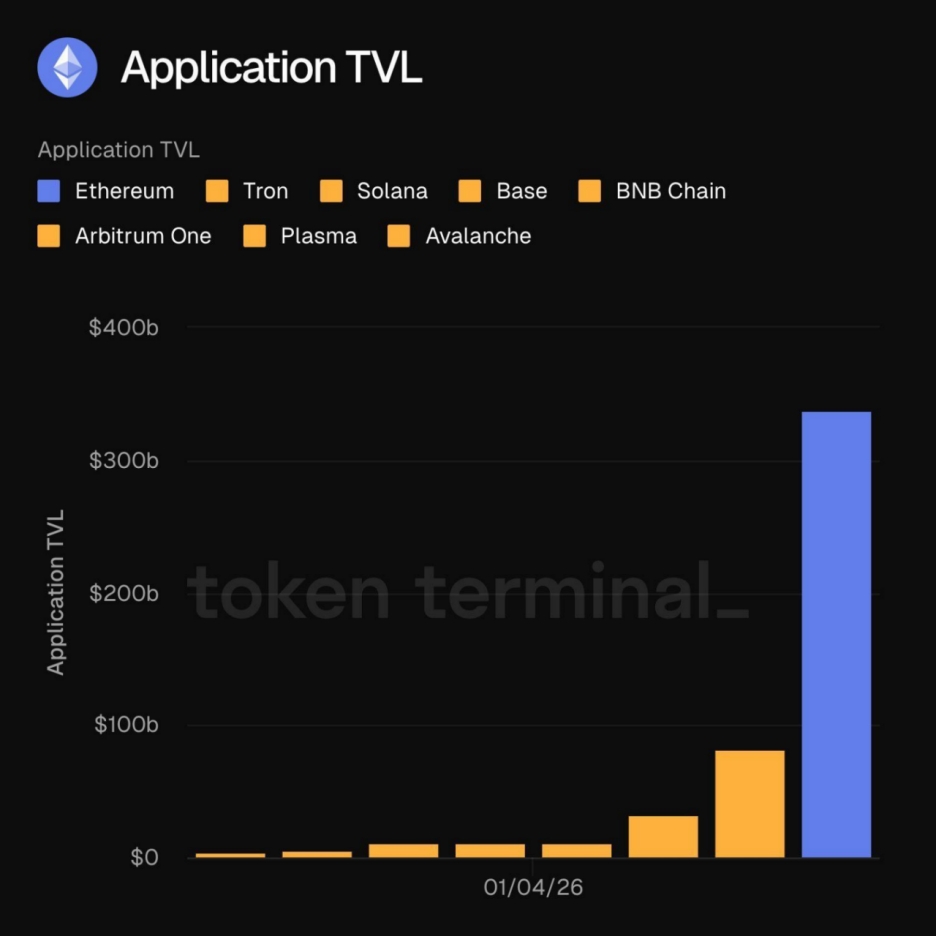

استمرار التزام الأصول بتحقيق إنجازات باهظة مع تجاوز TVL 30 مليار دولار

في أوائل عام 2026، شهدت إيثيريوم لحظة تاريخية حيث تجاوزت قيمة الأصول المُودعة (TVL) في التطبيقات على السلسلة عتبة 3 تريليونات دولار.إن هذه الخطوة المهمة في التقدم لا تمثل فقط زيادة في الأرقام، بل تدل أيضًا على أن بنية البيئة الإيثيريوم أصبحت أكثر تنوعًا.

إن الأصول المُودعة في منظومة إيثريوم لم تعد مجرد فقاعات استثمارية. وبحسب ما أشار إليه لين ويدمان، رئيس قسم الأبحاث في Onchain، فإن هذه الأصول نشطة في تطبيقات سلسلة البلوكشين مثل DeFi، وعملات المستقرة، وRWA، والstaking، وهي تمثل أنشطة اقتصادية حقيقية. تتفوق إيثريوم على الشبكات الأخرى من حيث عمق السيولة، والقابلية للدمج، والتنبؤ، والاحتياطات من المستخدمين والأصول، وبدأ تأثير الشبكة يظهر.

إن الأصول المُودعة في منظومة إيثريوم لم تعد مجرد فقاعات استثمارية. وبحسب ما أشار إليه لين ويدمان، رئيس قسم الأبحاث في Onchain، فإن هذه الأصول نشطة في تطبيقات سلسلة البلوكشين مثل DeFi، وعملات المستقرة، وRWA، والstaking، وهي تمثل أنشطة اقتصادية حقيقية. تتفوق إيثريوم على الشبكات الأخرى من حيث عمق السيولة، والقابلية للدمج، والتنبؤ، والاحتياطات من المستخدمين والأصول، وبدأ تأثير الشبكة يظهر.

عندما تجاوز حجم TVL عتبة 30 مليار دولار، لم يعد إيثريوم مجرد منصة تطبيقات، بل بات بروتوكولًا عالميًا لتسوية الأصول ذات السيادة. تشير هذه الكمية إلى أن أي منافس يحاول التحدي لوضع إيثريوم يجب أن يتنافس ليس فقط من حيث الأداء، بل ويجب أن يمتلك عمقًا في السيولة يمكنه منافسة إيثريوم.

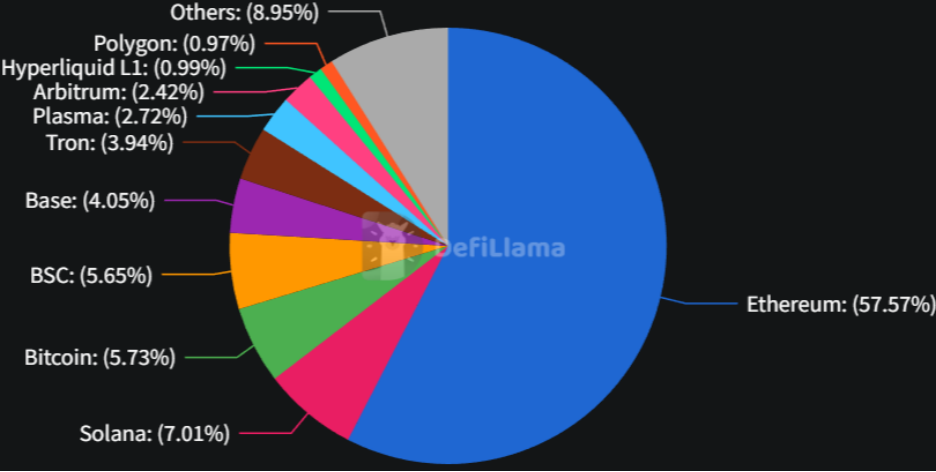

إذا كان إجمالي القيمة المُودعة (TVL) هو "العضلات" الخاصة بـ إيثريوم، فإن العملة المستقرة هي "دمه". حتى 22 يناير، وصلت حصة إيثريوم في سوق العملات المستقرة إلى حوالي 58%.في ظل استمرار نمو الطلب على الدولار على سلسلة البلوكشين عالميًا، يُعتبر إيثريوم كمصدر أولي للعملات المستقرة، وقد بناهيئة إيكولوجيّة عميقة معقلًا للسيولة.

أشارت Electrical Capital في تقرير إلى أن عملات المستقرة على منصة إيثريوم تُستخدم كوسيلة للدفع فقط، بل تُستخدم أيضًا كضمانات تدعم قروض DeFi بقيمة تزيد عن 19 مليار دولار.

إن إصدار إطارات تنظيمية مثل قانون "الموهوبين" يُعد حقًا دفعة قوية، وستدخل شركات الدفع الرائدة والمؤسسات المالية التقليدية في مرحلة انتعاش قوية في اعتماد العملة المستقرة.

تتزايد مشاركة USDC على منصة إيثريوم باستمرار، مما يعزز مكانتها كـ "رخصة قانونية" بشكل أكبر؛ بينما تُضفي بروتوكولات العملات المستقرة ذات العوائد مثل Ethena عوائد تأمين ETH إلى العوائد الأساسية للعملات المستقرة، وتبنيها على نطاق واسع تقوّي التكامل العميق بين ETH وبيئة العملات المستقرة.

على الرغم من أن الشبكات العامة مثل سولانا و بوليغون و ترون ستُشكل تحدياً أمام إيثريوم في مجالات المدفوعات الصغيرة والتحويلات ذات التردد العالي بحلول عام 2025، فإن هيمنتها في مجالات رؤوس الأموال المؤسسية والمعاملات الكبيرة والتكامل مع DeFi تظل صعبة التغلب عليها.

طالما استمرت عملة إيثيريوم في الحفاظ على مكانتها كـ "نقطة تسوية العملة المستقرة"، فحتى لو تفوقت سلاسل أخرى في عدد المعاملات، فإن تأثير "الثقب الأسود للسيولة" سيظل قائماً.

توقّع تقرير 21shares أن يصل حجم سوق العملة المستقرة إلى تريليون دولار أمريكي بحلول عام 2026. وهذا يعني أن السيولة المستقرة المُودعة على منصة إيثيريوم كأصل أساسي للتسوية ستتحول مباشرة إلى طلب طويل الأمد على العملة إيثر (ETH).

تحول إلى "حديقة سامة"، توزيع L2 للدخل من الشبكة الرئيسية

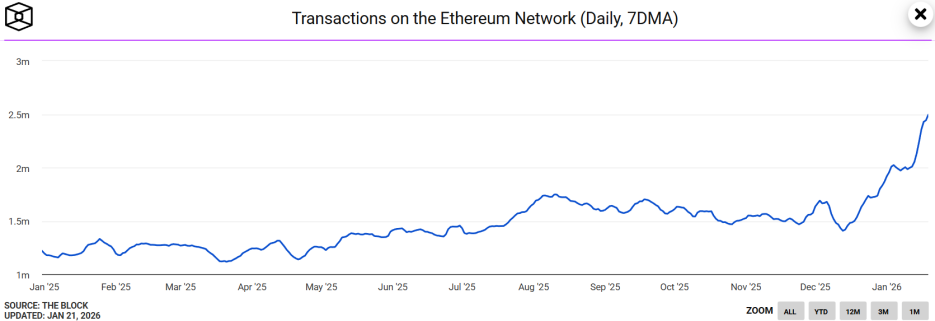

في الآونة الأخيرة، شهدت إيثيريوم عرضًا مثيرًا معاكسًا للحدس، حيث بلغ متوسط عدد المعاملات اليومية على مدى 7 أيام 2.49 مليون معاملة، وهو رقم قياسي جديد، ويزيد هذا العدد عن ضعف ما كان عليه في نفس الفترة من العام الماضي.

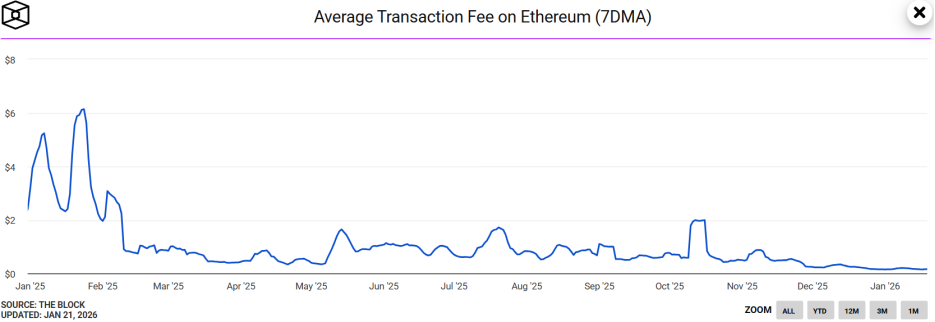

في الوقت نفسه، تراجع متوسط تكلفة الغاز على منصة إيثيريوم على مدى 7 أيام إلى أقل من 0.03 غوي، وهو أقل مستوى تاريخي، مما يجعل تكلفة تحويل الأموال تبلغ حوالي 0.15 دولار أمريكي فقط.

من المثير للدهشة أن سعر ETH لم يتأثر بشكل كبير رغم ازدهار النشاط على سلسلة البلوكشين الخاصة بشبكة إيثريوم. وقد صرح الباحث في مجال الأمان أندري سيرجيونكوف قائلاً:قد يعود السبب إلى هجومات "تسميم العنوان" الكبيرة الحجم، وليس إلى زيادة في الطلب الحقيقي.

أظهرت الأبحاث أن حوالي 80% من النمو غير الطبيعي للعناوين الجديدة على منصة إيثريوم مرتبط بالعملات المستقرة، كما أن حوالي 67% من العناوين النشطة الجديدة تقوم بتحويلات أولية أقل من دولار واحد، وهو ما يتوافق مع خصائص "هجمات الغبار".

يعود الفضل في ظهور هذه الظاهرة إلى تحديث فوكاساكا الذي تم في ديسمبر الماضي.

تُعتبر ترقية فوساكا علبة "هدية تقنية" قدمها إيثريوم للبيئة الإيكولوجية،تُعد الابتكار الرئيسي هو تقديم PeerDAS (العينة التقييمية لتوافر البيانات)، مما يُعد عملية "تخفيف البيانات" فعّالة للشبكة.

PeerDAS يسمح للعقد بتأكيد توفر البيانات الكاملة للبلوك من خلال أخذ عينات من جزء من البيانات، مما يعزز بشكل كبير قدرة الشبكة على حمل البيانات Blob (مساحة تخزين البيانات في L2).

القراءة المرتبطة:إثريوم تُنشِّط ترقية "فوساكا"، وتُقلِّل تكاليف الغاز في L2 بنسبة 60%

مع تقليل ترقية فوساكا بشكل كبير لرسوم المعاملات، أصبحت الهجمات منخفضة التكلفة مثل هجمات الغبار عملياً. هذا يشير إلى أن،قد تكون حجم التداول المرتفع بشكل قياسي على منصة إيثريوم مبالغًا فيه بسبب المعاملات غير المرغوب فيها، مما يقلل من مصداقية زيادة الطلب، ويجعل السوق لا ينظر إليه كمحفّز لارتفاع سعر العملة ETH.

بالإضافة إلى هجوم تسميم العنوان الذي أدى إلى ظهور وهم في الطلب، يعاني إيثريوم من أزمة في التقاط القيمة على الشبكة الرئيسية.

لتعزيز توسع البيئة L2، قام الشبكة الرئيسية لايثيريوم في عام 2025 بنشاط بتقليص مكاسبها، مما خفّض بشكل كبير "الرسوم" التي تدفعها L2 عند التوجه إلى الأعلى.

أشارت بيانات Growthepie إلى أن إجمالي الدخل المُجمَّع لـ L2 في عام 2025 سيصل إلى 12.9 مليون دولار أمريكي، في حين ستتقلص الرسوم المدفوعة إلى الشبكة الرئيسية إلى مليون دولار أمريكي فقط. وهذا يعني أن الشبكة الرئيسية لـ إيثريوم تضحي بحوالي 100 مليون دولار أمريكي من الإيرادات المحتملة.

على الرغم من أن استراتيجية دعم L2 هذه ساهمت في تعزيز نمو البيئة الإيكولوجية الخاصة بها، إلا أنها أثارت تساؤلات من المجتمع حول قدرة ETH على التقاط القيمة.إذا لم تتمكن إيرادات الشبكة الرئيسية من النمو على المدى الطويل، فسيتم تدمير كمية كبيرة من العملة ETH، مما سيؤثر على توقعات التضخم.

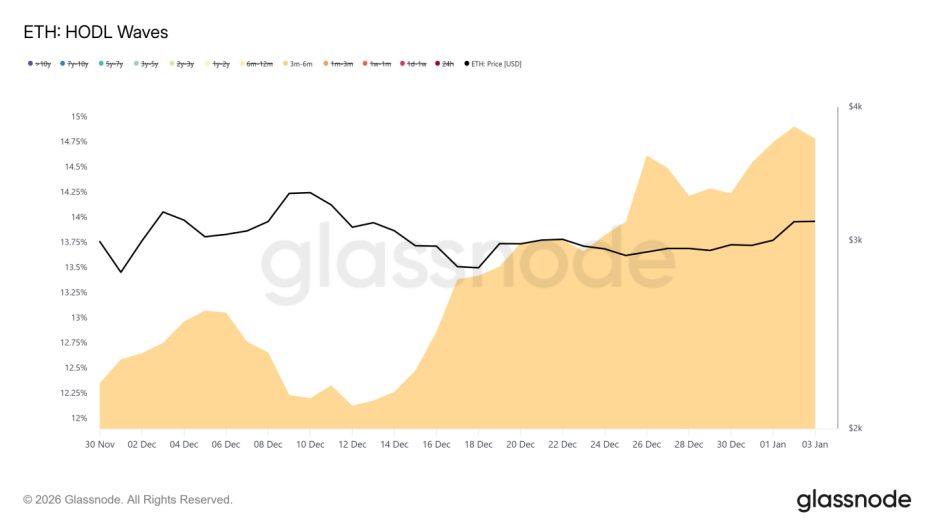

كما أظهر مؤشر HODL Waves أيضًا أن هناك عددًا كبيرًا من المراكز الجديدة التي تمت إضافتها بين يوليو 2025 وأكتوبر 2025. وقد أظهر هؤلاء المُحْفَظُون على المدى المتوسط والطويل رغبةً ملحوظةً في مغادرة السوق عند نقطة التعادل عندما تقترب الأسعار من 3200 دولار.ويمكن القول إنه يفسر أيضًا على نحو ما سبب بروز البيانات على السلسلة بشكل لافت للنظر، بينما يواجه سعر ETH مقاومة على المدى القصير.

"حقل النفط الرقمي" تحت ظل التقييم المقلوب

من ناحيةٍ ما، هناك ازدهار كبير في البيانات البيئية، ومن ناحيةٍ أخرى، هناك تأخيرٌ حاد في تحديد الأسعار في السوق، ما يُسبب تعلُّق ETH بمشكلة "انعكاس التقييم".

في منطق تسعير السوق المشفر، يُعد معدل سوق رموز سلسلة البلوكشين العامة مقابل حجم الأصول المُستَهَلَّة في إيكولوجيتها معيارًا رئيسيًا لقياس كفاءة رأس المال وصحة التقييم.

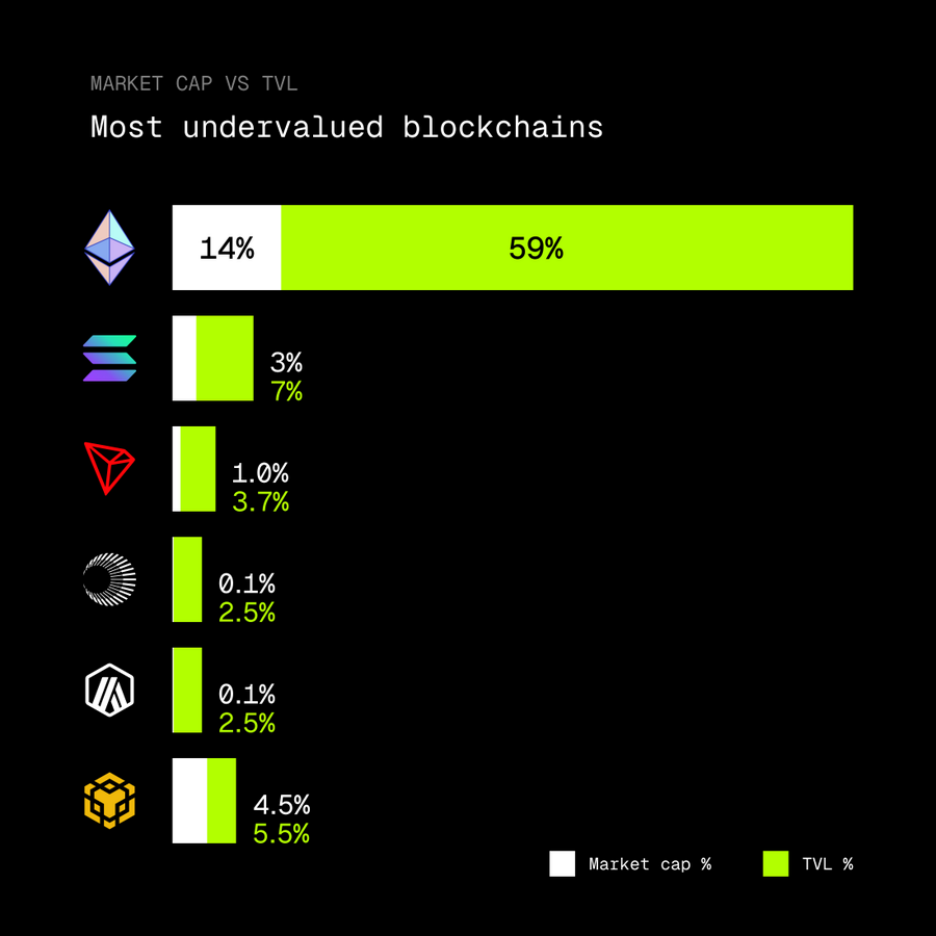

ولكن كما لاحظ KOL المشفر rip.eth، فإن إيثريوم تحمل حاليًا 59% من إجمالي القيمة المُودعة في سوق العملات المشفرة بأكمله، في حين أن سعر السوق للعملة الأصلية لإيثريوم (ETH) يمثل فقط 14% من إجمالي سوق العملات المشفرة.

قد تعني هذه الزيادة في النسبة أن إيثريوم تقع في منطقة اقتصادية منخفضة، وهي السلسلة العامة الأكثر تقييماً منخفضاً حالياً.

قد يكون السبب الجذري وراء هذا التراجع هو أن إيثريوم تمر بتحول عميق في دورها، وتحول تدريجي إلى "حقل نفط رقمي"، ولكن لم يتم تسعير هذا التحول بشكل كافٍ.

تم قفل كميات كبيرة من رصيد التداول الكلي (TVL) في بروتوكولات التفويض، والعقود الخاصة بـ DeFi، والبيئة الإيكولوجية لـ L2، مما أدى إلى تغيير منطق السيولة. أما الأموال في السوق حاليًا، فهي تتجه أكثر نحو "النفط" (التطبيقات الإيكولوجية)، وتتجاهل قيمة الملكية في "حقل النفط" نفسه (إيثيريوم).

وبالمثل، مع توسع الأصول الواقعية القابلة للتحويل (RWA) المستمر، يصبح إيثريوم أساسًا لتسوية الأصول المالية التقليدية، وسيؤدي هذا القدرة على إنشاء عوائد نقدية إلى دفع نسبة رأس المال المُستثمر/القيمة المُجمعة (MC/TVL) إلى العودة إلى نطاق معقول.

في الواقع، فإن نهضة إيثريوم تسير على "حبل مشدود": تحسينات التكنولوجيا تزيد الأداء، لكنها قد تشوه البيانات الحقيقية أيضًا؛ تُضعف مكافآت البيئة إلى حدٍ ما القدرة على التقاط القيمة في الشبكة الرئيسية؛ أما المخاطر طويلة المدى المتعلقة بتركيز التسليمات المُجمعة، فإن اقتراح DVT الأصلي سيصبح مفتاحًا لضمان الحد الأدنى من اللامركزية.

يمكن القول إن التحدي الذي تواجهه إيثيريوم لم يعد فقط توسيع النطاق، بل تحول إلى البحث عن توازن ديناميكي في مثلث المستحيل الذي يشمل الحفاظ على اللامركزية ودعم المزايا التقنية وتعزيز التقاط القيمة. ولكن مع تغيير السوق لتقديره أو دخوله في دورة إصلاح مدفوعة بالعوامل الأساسية، فقد تطلق هذه "بحيرة تقييم الأصول" طاقة هائلة.