المؤلف: ماريا شين

مُجمَّع: جيا هوان، ChainCatcher

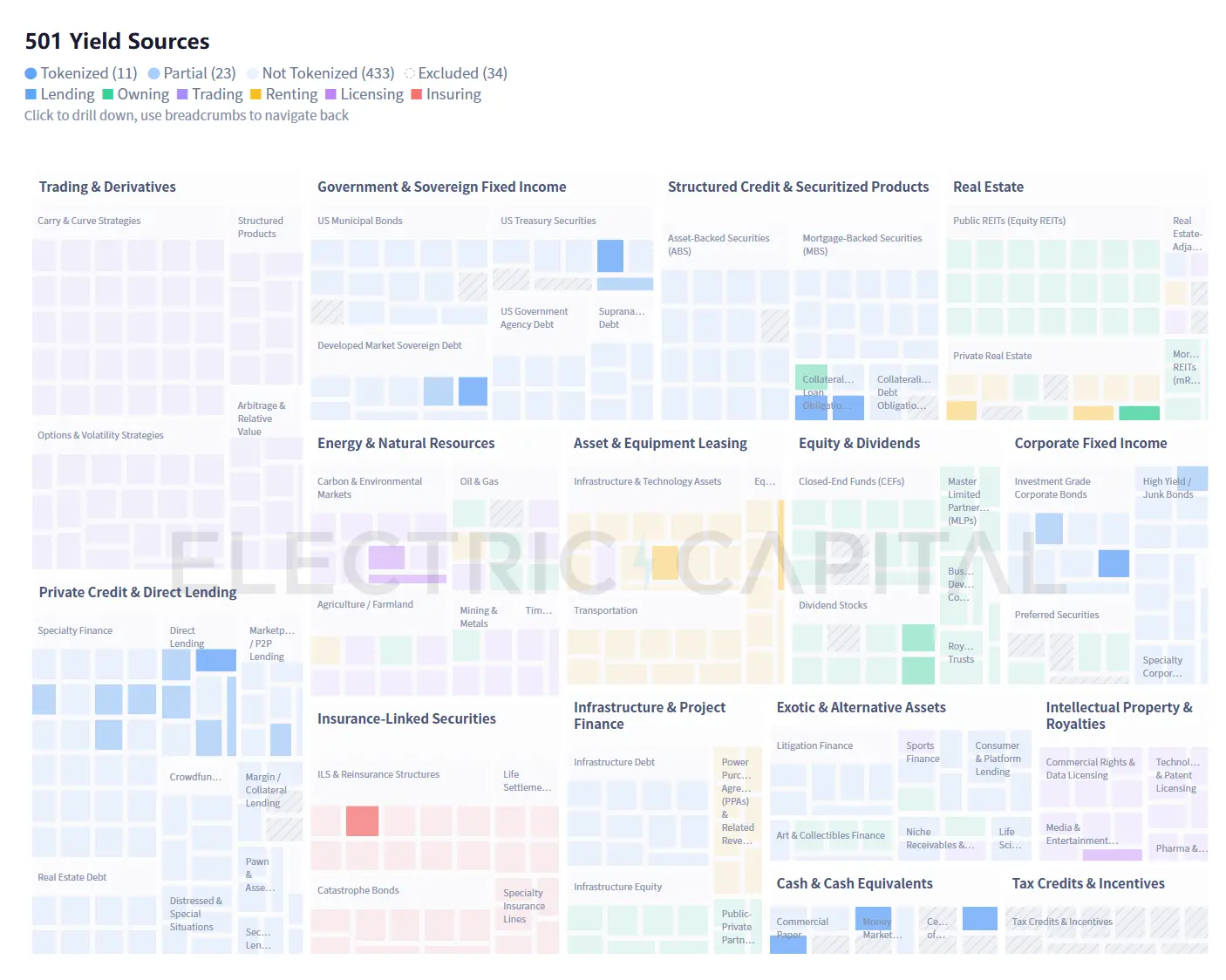

قمنا بتحليل 501 مصدرًا للعائد من العالم الحقيقي وقمنا بمقارنتها مع RWA التي تم تبنيها على نطاق واسع حاليًا على السلسلة، وتوصلنا إلى الاستنتاجات التالية:

طلب العملات المستقرة قاد أولًا إلى رقمنة السندات الحكومية، بينما تجذب تركيز السندات الحكومية العالي أصولًا ذات عوائد أعلى نحو البلوكشين.

الاستراتيجيات الشائعة التي تجعل الأصول ذات العائد العالي تبدو قابلة للتداول "الفوري" تجبر معدلات العائد على التوجه نحو مستوى الفائدة الخالية من المخاطر.

مصادر العائد القابلة للتوكيز غنية جدًا. كشفت مجموعات الفرص السبع عن الأصول التي يمكن تحريرها على السلسلة.

أكبر تحدي هو التوزيع. من بين 35 أصلًا حقيقيًا مدرًا للعائد غير مرتبط بالعملات المستقرة بقيمة سوقية تزيد عن 50 مليون دولار، فقط اثنان منهما يمتلكان أكثر من 2000 مالك. وهذا يُعد إلى حد كبير تصميمًا متعمدًا للمنتج.

على الرغم من وجود احتكاك، ستستمر الأصول الحقيقية على السلسلة في النمو. قبل أن تهبط أسعار الفائدة الخالية من المخاطر على السلسلة، كان ثلثا عرض العملات المستقرة قد استقر بالفعل. اليوم، بلغ حجم الأساس أكثر من 280 مليار دولار، وتجذب الطلب الهيكلي أصول RWA جديدة باستمرار إلى السلسلة.

أولاً، طلب العملات المستقرة يجلب السندات الحكومية إلى السلسلة، بينما التركيز يجذب الأصول عالية العائد إلى السلسلة.

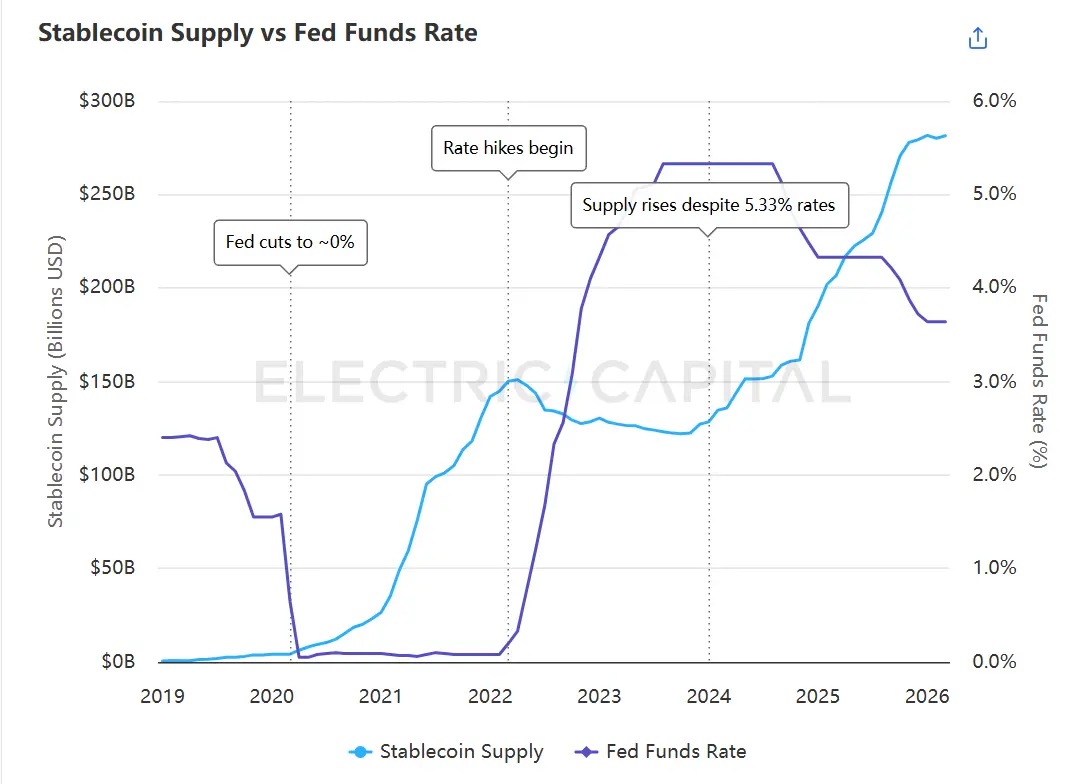

كان إجمالي كمية العملات المستقرة يرتبط عكسياً بسعر الفائدة على الصناديق الاتحادية — حيث تجاوزت الكمية 180 مليار دولار عندما كان السعر قريبًا من الصفر، ثم انخفضت مع ارتفاع السعر فوق 5%. في يناير 2024، حدث انعطاف في هذا النمط: على الرغم من استمرار السعر فوق 5%، بدأت الكمية في النمو مرة أخرى، وتجاوزت منذ ذلك الحين 280 مليار دولار.

كان إجمالي عرض العملات المستقرة يرتبط عكسياً بسعر الفائدة على الأصول الاتحادية، حتى انفصل عن هذا الاتجاه في يناير 2024. مصدر البيانات: لوحة قياس العملات المستقرة من Electric Capital، بيانات الاقتصاد الفيدرالية (FRED).

ما غيّر هذا النمط هو ظهور معدل الفائدة الخالي من المخاطر لأول مرة على السلسلة.¹ من بداية Ondo في عام 2023، إلى توسع BlackRock وCentrifuge في عام 2024، بدأ المُصدِّرون في تقديم عوائد السندات الحكومية على شكل رموز على السلسلة. ويمكن لحاملي العملات المستقرة الآن، لأول مرة، كسب معدل الفائدة الخالي من المخاطر دون مغادرة البيئة التشفيرية.

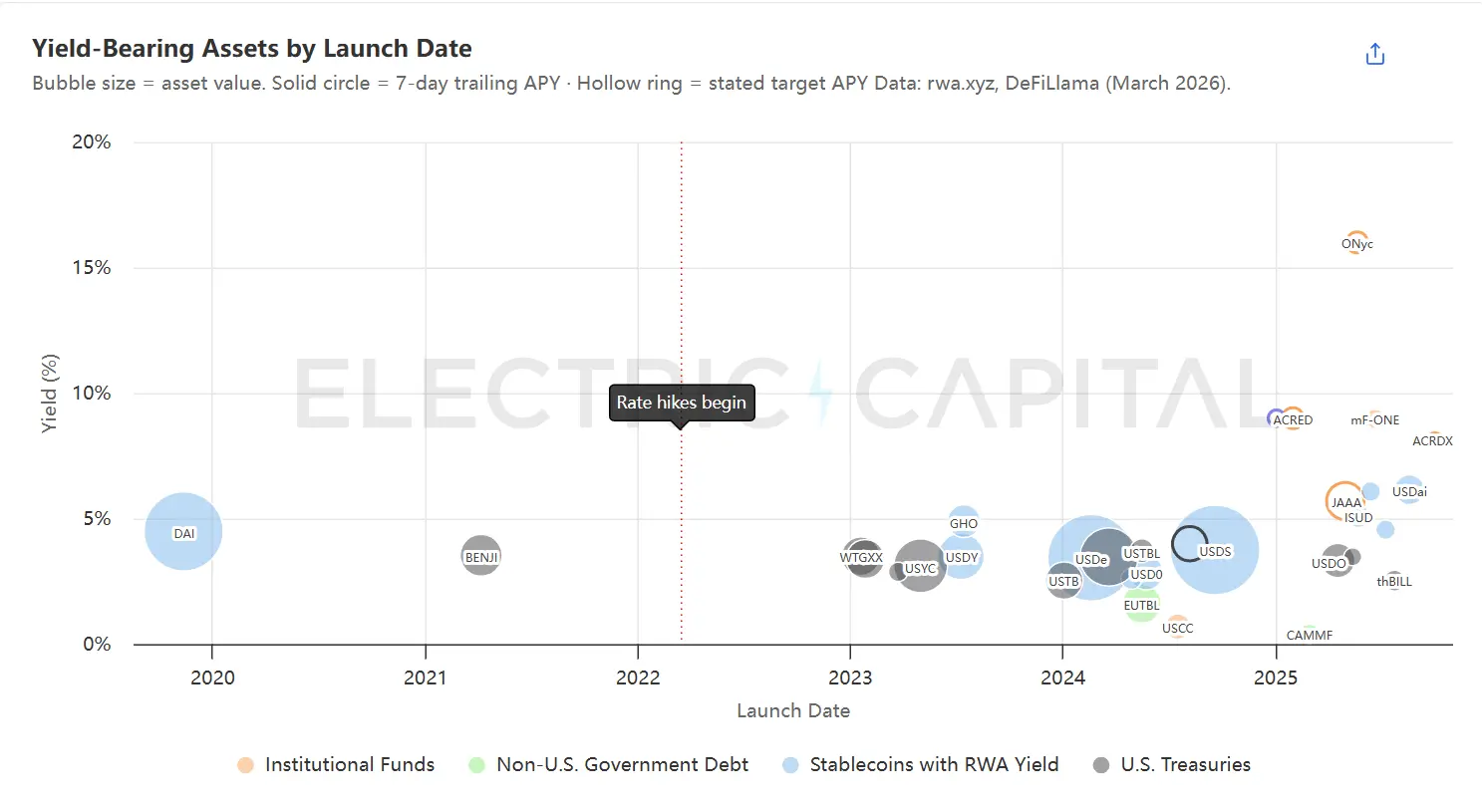

يتم ترتيب RWA ذات العائد حسب تاريخ الإطلاق، وحجم الفقاعة يعكس القيمة الإجمالية للأصل. تتركز أكبر الأصول في نطاق العائد من 3% إلى 5%. تستمر المشاريع الأحدث والأصغر حجمًا في الامتداد فوق منحنى العائد. مصدر البيانات: rwa.xyz - العائد السنوي المتبوع على مدار 7 أيام وتواريخ الإطلاق، واجهة برمجة تطبيقات DeFiLlama Yields، ووثائق البروتوكول.

السندات الحكومية هي الآن أكبر فئة من RWA، بحجم يقارب 11 مليار دولار أمريكي. نفس الديناميكية تجلب أدوات ديون أخرى إلى السلسلة: الائتمان الخاص (2.8 مليار دولار أمريكي)، والسندات الشركاتية (1.9 مليار دولار أمريكي)، وديون الحكومات غير الأمريكية (1.1 مليار دولار أمريكي). السوق متركز بشدة: تشكل أكبر 10 أصول 64% من القيمة الإجمالية، حيث تتراوح العوائد لأكبر 18 أصلًا بين 3% و5%.

هذا التركيز يدفع احتياطيات العملات المستقرة إلى السعي للتنويع وجذب الأصول ذات العوائد الأعلى إلى السلسلة. لكن الأصول ذات العوائد الأعلى أصعب في إضافتها إلى السلسلة مقارنة بالسندات الحكومية.

ثانيًا، تواجه كل أصل مُرَقَّم عدم توافق زمني، وكل حل يتطلب التضحية بالعائد

الرأس المال على السلسلة يعمل على مدار 7×24 ساعة دون انقطاع، ويتلقى التسوية بسرعة على مستوى الثواني، ويمكن إعادة نشره داخل نفس الكتلة. أما الأصول خارج السلسلة، فلا يمكنها تحقيق ذلك. كل أصل حقيقي مُرمَّز يعاني من هذا عدم التزامن الزمني، ويظهر الفرق في بعدين:

تأخر في التنفيذ. الأموال المودعة على السلسلة لا تولد عوائد حتى يتم استثمارها فعليًا في الأصول الأساسية. يتطلب إصدار قروض الائتمان الخاصة أسابيع، ويتطلب إتمام معاملات العقارات أشهر. قبل إتمام تنفيذ الأصول الأساسية، لا تحقق الأموال أي عوائد.

تأخر في السحب. عندما يريد الحاملون الخروج، لا يمكن تحويل الأصول الأساسية فورًا إلى نقد. يُ结算 BUIDL يوميًا عبر BlackRock، لكن الشعور بالقدرة على السحب الفوري يعود إلى أن Circle قدمت مقدمات من حدود USDC. تقدم الصناديق الأساسية لـ ACRED نافذة سحب ربع سنوية.³ تتطلب صناديق العقارات تجميد الأصول لعدة سنوات.

السندات الحكومية هي أسرع فئة أصول خارج السلسلة، لكنها تحتاج إلى حلول مبتكرة لتحقيق تجربة سلسة على السلسلة. ويزداد الطلب على هذا النوع من الحلول في الأصول ذات العوائد العالية. وتزداد التكلفة مع انخفاض السيولة: كلما كانت الأصول الأساسية أبطأ، زادت العوائد التي تستهلكها الحلول المبتكرة.

هناك حاليًا ثلاث استراتيجيات تسد هذا الفرق الزمني، لكنها تُحَمِّل تكلفة نقص السيولة الطرف المستعد لتحملها:

أ. ضع الأموال غير المستخدمة في أصول سائلة. احتفظ بجزء من الأموال في مراكز تدر عوائد منخفضة ولكن يمكن سحبها فورًا. عند إيداع أموال جديدة، يمكن البدء فورًا في تحقيق العوائد دون الحاجة إلى الانتظار حتى يتم توزيع الأصول الأساسية؛ كما لا يلزم الانتظار حتى استحقاق القروض قصيرة الأجل عند السحب. هناك نوعان محددان:

- Deposit into DeFi lending protocols. For example, Maple’s syrupUSD pool parks unused funds in multiple DeFi protocols (including Sky and Aave) as a liquidity buffer.⁴ New deposits immediately earn yield from the buffer while waiting to be lent out, and withdrawals do not require waiting for short-term loans to mature. The trade-off is that each dollar in the buffer earns less yield than if it were directly lent out, compressing the pool’s overall yield.

- Use government bonds as a buffer. For example, USDai’s sUSDai uses government bonds as the underlying yield through M0, while issuing GPU-collateralized loans on top of it.⁵

B. توزيع العوائد على كامل حوض السيولة. دمج الودائع الجديدة في حوض السيولة الجاري، بحيث لا يواجه أي مودع فردي تأخيرًا في التنفيذ. ستُخفف الأموال الجديدة العائد الشامل، لكن هذا التخفيف ضئيل جدًا في حواض السيولة الكبيرة بما يكفي. الثمن هو دعم المودعين الحاليين للمودعين الجدد. مثال: الخزائن على Morpho.

C. الحصول على السيولة من طرف ثالث. لا يحصل الحاملون على الأموال من صندوق استرداد، بل من أشخاص آخرين، ولا يضطر الصندوق إلى بيع أي أصول. هذه الاستراتيجية تنطبق فقط على الاسترداد المتسارع، وليس على النشر المتسارع.

- أودع مسبقًا حاوية عملة مستقرة لشراء الرموز بناءً على الصافي القيمة الدفترية (NAV). مثال: قام Circle بإيداع ما يصل إلى 20 مليون دولار أمريكي من USDC في العقد الذكي،⁶ لتقديم قناة فورية للخروج بالعملة المستقرة لأكبر منتج للسندات المُرمَّزة. عند استرداد الحاملين، يُحول BUIDL إلى Circle، ويُحول USDC تلقائيًا إلى الحاملين. ثم يقوم Circle بعملية الاسترداد خارج السلسلة مع BlackRock. إذا تجاوز طلب الاسترداد المبلغ المودع مسبقًا، سيُعاد الحاملون إلى إجراء الاسترداد اليومي القياسي للصندوق.

- Market makers buy tokens at NAV. For example, Centrifuge’s Anemoy Liquid Network has professional counterparties (Wintermute, Keyrock, Arbelos)⁷ that provide instant redemptions for Centrifuge fund tokens, paying holders in stablecoins on the same day (up to $125 million, 7×24). Market makers bear the carry cost: holding the tokens, earning yield, and then completing redemptions via the fund’s regular slow channel.

- استخدم رموز RWA كضمان للحصول على قروض في أسواق التمويل اللامركزي. إذا تم تصنيف الرمز كضمان في سوق القروض، يمكن للحملة اقتراض عملات مستقرة دون استردادها — حتى في عطلات نهاية الأسبوع أو خارج نوافذ استرداد الصندوق. لا يشارك الصندوق نفسه في هذه العملية. كما تدعم هذه الآلية العمليات الدائرية (looping)، والتي سيتم مناقشتها لاحقًا في هذا المقال كمحفز لخلق طلب جديد على RWA.

يوجد عدم تزامن في الوقت لأن أحد الأطراف على السلسلة والطرف الآخر خارج السلسلة. سد هذه الفجوة هو ما يجعل الأصول عالية العائد قابلة للتطبيق فعليًا على السلسلة.

ثالثًا، مصادر العائد القابلة للتوكيز غنية جدًا، وكشفت المجموعات السبع عن مساحة الأصول القابلة للاست unlock على السلسلة

تم تركيز 34 مصدرًا للعائد المُنفَّذة على السلسلة في مجالات مألوفة: السندات الحكومية، الائتمان الخاص، والسندات الشركاتية. أما باقي المصادر فمعظمها لم تصل بعد إلى حجم ذي معنى. هناك سبعة أنواع مختلفة من الحواجز تعيق التقدم.

يوجد 501 مصدرًا للعائد موزّعًا على 15 فئة (تم استبعاد 34 مصدرًا لأسباب منهجية، انظر التوضيح في نهاية النص). لم تصل 93% من مجموعة التحليل إلى حجم ملحوظ على السلسلة بعد. مصدر البيانات: Electric Capital

تحميل جدول تصنيف المصادر الكامل 501 (CSV)

يتم تقسيم 433 مصدرًا للإيرادات خارج السلسلة إلى سبع مجموعات بناءً على الشروط المطلوبة للدخول إلى السلسلة. توجد تفاصيل كل مصدر في ملف CSV.

يحتوي هذا البيانات على فئات، وأسماء المصادر، ووصف، وأدوات مثال، وحالة على السلسلة لجميع مصادر العائد الـ501. يُوصى باستخدام نموذج لغوي كبير (LLM) لتعزيز ملف CSV بإضافة حقول إضافية مثل نطاق العائد، وعوامل المخاطرة، وحالة السيولة، ومتطلبات الوصول، أو Jurisdictions التنظيمية.

القوى الكلية يمكن أن تُسرّع تطوير مجموعات محددة. إن الزيادة المستمرة في الخسائر التأمينية الناتجة عن الأحداث المناخية تُوسع سوق السندات الكارثية والسندات المرتبطة بالتأمين (ILS). إن النماذج المُعلَمة — أي تلك التي تُفعّل المدفوعات تلقائيًا بناءً على أحداث قابلة للقياس مثل سرعة الرياح أو شدة الزلازل، بدلاً من الاعتماد على تقييم الخسائر — مناسبة بشكل طبيعي للتسوية على السلسلة. إن الزيادة الهائلة في إنفاق البنية التحتية للذكاء الاصطناعي تُولّد طلبًا على تمويل سلسلة مجموعات GPU ومراكز البيانات وعقود الطاقة.

لا يمكن لهذه المجموعات السبع أن تشمل مصادر الدخل التي لم تُنشأ بعد. استغرق تطور النفط من سلعة ملموسة إلى سوق مشتقات ناضجة قرنًا كاملاً. وقد يكتمل التحول نفسه لحسابات GPU في غضون سنوات قليلة، لأن سوقها الثانوي كان إلكترونيًا منذ البداية. لم تكن إيرادات الاشتراكات من بث Twitch موجودة في الأسواق المالية قبل خمس سنوات، بينما اليوم، أصبحت البنية التحتية لتوكيينها جاهزة. إن الـ467 مصدرًا الذي حددناه هو الحد الأدنى، وليس الحد الأقصى.

التحدي الأكبر يكمن في التوزيع

أنواع العوائد الجديدة والاستراتيجيات الجديدة لا معنى لها إلا إذا وصلت فعلاً إلى رأس المال. وفي يومنا هذا، قنوات التوزيع محدودة للغاية.

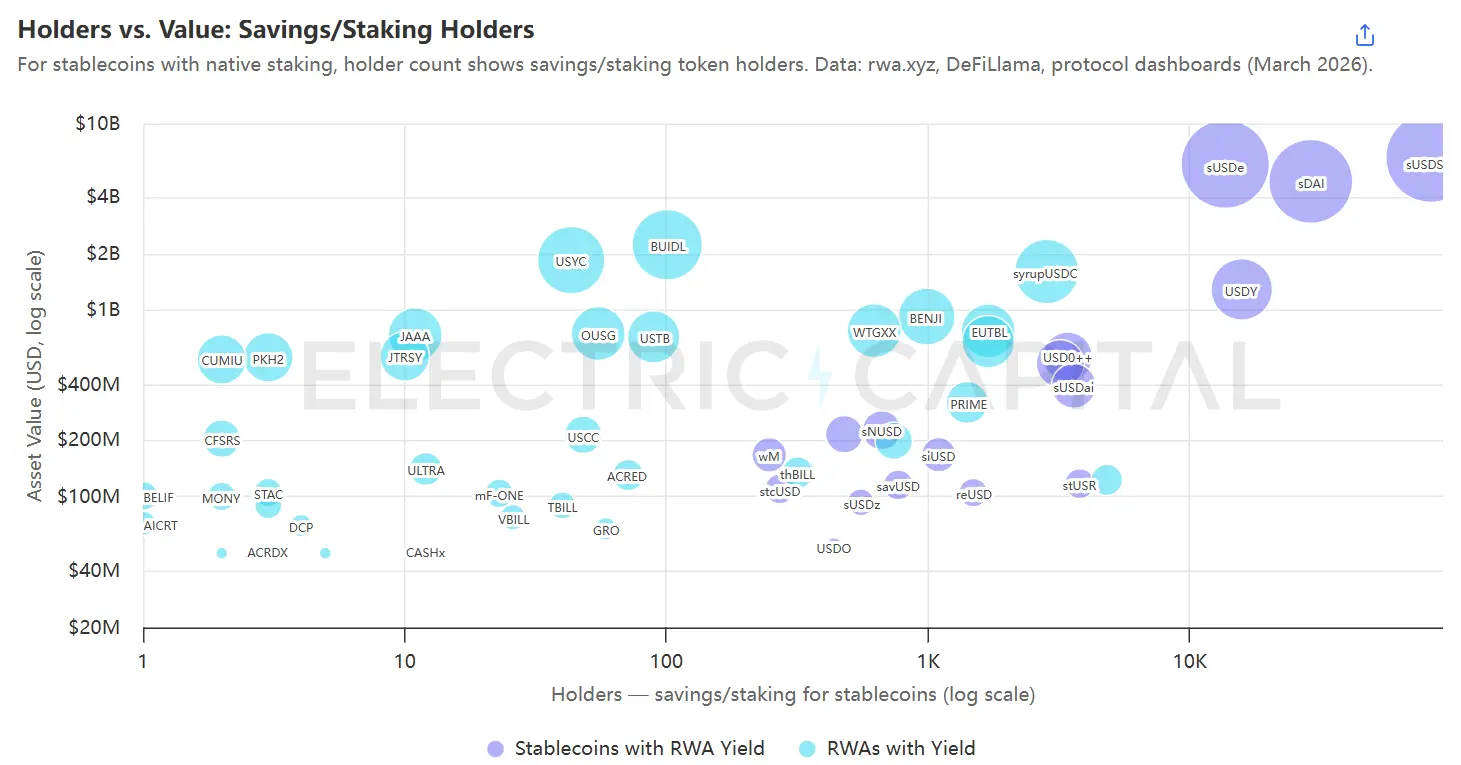

يمثل كل فقاعة أصلًا يدر دخلًا، ومرتبة حسب القيمة على السلسلة، مع تقييد النطاق إلى حاملي الادخار/الرهن الذين يحققون دخلًا فعليًا. مصدر البيانات: rwa.xyz وEtherscan وأدوات مسح السلسلة الأخرى.

تتركز معظم الأصول ذات العائد في الجانب الأيسر من الرسم البياني: من بين 35 أصلًا غير مستقر مرتبطًا بالعناصر الواقعية (RWA) بقيمة سوقية تزيد عن 50 مليون دولار، هناك 33 منها لديها أقل من 2000 مالك. وهذا يعود إلى حد كبير إلى أسباب هيكلية: فـ BUIDL صندوق مخصص للمشترين المؤهلين فقط، مع حد أدنى للإشتراك قدره 5 ملايين دولار،⁸ ووجود حوالي 100 مالك هو نتيجة مقصودة من تصميم المنتج. لكن هذا العدد المنخفض لمنتجات يمكنها الوصول إلى قاعدة أوسع من المستخدمين يعكس الاعتماد الحالي على قنوات توزيع الشركاء. تظهر الاستثناءات في الزاوية العلوية اليمنى — وهي العملات المستقرة المضمونة مثل sUSDe و sDAI و sUSDS، التي تصل إلى عدد مالكين يفوق بكثير غيرها من المنتجات.

هذا المقارنة تشير إلى ثلاث استراتيجيات توزيع:

A. التعاون مع المُنفّذين والمُنظّمين.

يقوم موزعون كبار مثل Sky وEthena بتخصيص أموالهم إلى RWA، حيث يمكن لقرار تخصيص واحد أن يُحرك مئات الملايين من الدولارات بين عشية وضحاها. إن JAAA الخاص بـ Centrifuge — وهو رمز مُحوَّل من CLO من فئة AAA بحجم بلغ 743 مليون دولار عند جمع البيانات — يعتمد تقريبًا بالكامل على تخصيص واحد من Sky عبر Grove.⁹ في 9 مارس 2026، سحبت Grove 327 مليون دولار في معاملة واحدة، مما تسبب في خسارة JAAA لـ 44% من قيمته في يوم واحد. حتى أكبر RWA مُحوَّل، BUIDL، يتركز قيمته بشكل كبير على البروتوكول: فالعشرة مالكين الأوائل يسيطرون على 98% من الحصة، وهؤلاء المالكون هم بالضبط Ethena (عبر USDtb) وOndo (عبر OUSG) وSky (عبر Spark).¹⁰

يحدد مُنظمو الخزائن مثل Steakhouse و Gauntlet أي الأصول يمكن استخدامها كضمان للإقراض في خزائن Morpho،¹¹ مما يفتح قنوات توزيع لآلاف المودعين. فقدان مُنظّم واحد يعني إغلاق قناة توزيع واحدة.

BlackRock وApollo تمتلكان النفوذ للتفاوض على هذه الشراكات، بينما يجب على المُصدرين الأصغر حجمًا التنافس على فرص الترقية.

B. التحكم في العملات المستقرة. إدماج أصول توليد العائد في طبقة الأساس للعملات المستقرة، ثم إيجاد قنوات توزيع للعملات المستقرة نفسها.

- عملة مستقرة متعددة الدخل، مثل Sky، مع توزيع في أنواع متعددة من RWA المُرمَّزة.

- العملات المستقرة ذات العائد المتخصص، مثل USDe (Ethena) و reUSD (Re) و sUSDai (USD.ai)، تتضمن كل منها استراتيجية واحدة. الاختيار بين التنويع والتخصص يعتمد على قدرة الحامل على تحمل المخاطر وتوقعاته؛ يمكن أن تكون العملات المستقرة ذات الاستراتيجية الواحدة مسارًا للدخول إلى السوق، مع توسيعها بمرور الوقت لتشمل أنواعًا إضافية من العوائد.

C. تضمين التطبيقات التي تمتلك بالفعل مستخدمين. تعمل خزائن Morpho التي قام بتنظيمها Steakhouse على تمكين إقراض USDC الخاص بـ Coinbase، وتوفر Gauntlet نفس الخدمة لحسابات Wirex المؤسسية، بينما تقوم خزينة Veda التي قام بتنظيمها Chaos Labs وSentora بمسار ربح DeFi الخاص بـ Kraken.¹² يتعامل المُنظِّمون مع المخاطر والتعقيدات على السلسلة، بينما تتعامل التطبيقات مع الامتثال وجذب المستخدمين. لا يتواصل رواد الأعمال مباشرة مع المستخدمين النهائيين، لكن الأرباح تصل في النهاية إليهم. اليوم، لا يزال كل مثال رئيسي يحتاج إلى توجيهه عبر منظمي الخزائن، مما يجعله في جوهره تنويعًا للمسار الأول — لكن هذا لا يعني أنه يجب أن يظل كذلك إلى الأبد.

مساران يمتلكان قدرة تنافسية طويلة الأجل: السيطرة على التوزيع، أو أن تصبح بنية تحتية لا يمكن الاستغناء عنها في طبقة التوزيع.

خامساً، سيستمر نمو RWA

الرأس المال على السلسلة يتمتع بلزوجة. عندما ارتفعت أسعار الفائدة ولم تكن أسعار الفائدة الخالية من المخاطر متاحة على نطاق واسع على السلسلة، انخفض عرض العملات المستقرة، لكنه لم ينهار — فقد ظل حجم كبير منها متمسكًا بسبب عدم القدرة على الحصول على أسعار فائدة خالية من المخاطر. اليوم، ومع وجود عوائد العالم الحقيقي على السلسلة، ارتفع العرض من 130 مليار دولار إلى أكثر من 280 مليار دولار.¹³

خمس قوى تُعزز طلب RWA بشكل متراكم:

A. قاعدة أكبر من العملات المستقرة تعني توزيعًا أوسع لتفضيلات العائد.

تختلف متطلبات بروتوكول الخزينة الذي يدير تريليونات الدولارات عن متطلبات حاملي التجزئة الذين يضعون مدخراتهم مؤقتًا فيه. ليس الجميع راضيًا عن العائد البالغ 3% من السندات الحكومية: فبعضهم يرغب في عائد 8% من الائتمان الخاص، بينما يسعى آخرون إلى عائد 15% من استراتيجيات الرافعة المالية. هذه المتطلبات تتدفق جميعها اليوم نحو نفس المنتجات، مما يخلق ضغطًا قويًا للغاية على أنواع عوائد إضافية.

B. تركيز الأصول الأساسية ذات الصلة العالية وتنافس المستخدمين أدى إلى رغبة في التنويع.

تركيز الأصول ذات العوائد المنخفضة والارتباط العالي هو محرك الطلب لجذب الموجة القادمة من RWA إلى السلسلة.

يُعد BUIDL من BlackRock مدعومًا من USDtb الخاص بـ Ethena، وهو الأصل الأساسي الرئيسي لـ OUSG الخاص بـ Ondo، بالإضافة إلى حيازة مباشرة في بروتوكول Grove الخاص بـ Sky.¹⁴ أكبر ثلاثة بروتوكولات في مجال العوائد على السلسلة، تظهر ارتباطًا بنفس صندوق السندات الحكومية.

عندما تواجه الأصول الأساسية ضغوطًا، تزداد أهمية التنويع. ارتفعت معدلات التخلف عن سداد القروض الخاصة إلى أكثر من 5٪، وكشفت أحداث استرداد Grove-JAAA عن مدى سرعة تفكك المراكز المركزة.

يحتاج مُنظمو المخاطر والعملات المستقرة أيضًا إلى جذب المزيد من المستخدمين من خلال منتجات متميزة. إذا لم يتمكن كل بروتوكول من الوصول إلى منتجات أكثر من تلك المحدودة نفسها، فلن يكون هناك قدرة على المنافسة التفاضلية. إن ضغط التنافس على المستخدمين يدفع الحاجة الداخلية لجذب المزيد من الأصول إلى السلسلة.

C. The Vault allows curators to absorb duration and liquidity risks that individual assets cannot bear.

KuCoin has lowered the entry barrier for new assets: Multi-asset Vaults do not require each holding to be fast-moving or highly liquid.

يبلغ حجم Morpho أكثر من 6 مليارات دولار، وذلك بفضل المُنظِّمين مثل Steakhouse وGauntlet الذين بنوا محفظة تجمع بين السيولة وغير السيولة.

وقّع أبولو اتفاقية تعاون، وتخطط لشراء ما يصل إلى 90 مليون رمز MORPHO خلال 48 شهرًا،¹⁵ مما يدل على نيتها استخدام Morpho كقناة لتوزيع الائتمان المُرقَّم. ترى شركات إدارة الأصول التقليدية البنية التحتية للخزينة كقناة توزيع.

الخزنة لا تزال في مرحلة النضج. يُغطى جزء من العائد الحالي حاليًا بحوافز الرموز المميزة — فخزنة تُعلن عن عائد سنوي قدره 12% قد يكون العائد العضوي الفعلي فقط 4%، مع بقية العائد يأتي من مكافآت الرموز المميزة. بالإضافة إلى ذلك، لا توجد حتى الآن تقييمات معيارية للمُنظِّمين، ولا تزال الأدوات المتاحة للمودعين لتقييم المخاطر محدودة.

D. التصنيف وتفكيك العوائد لكل أصل مُرفوع على السلسلة يوسع قاعدة المشترين.

تدفق دخل واحد يخدم تفضيل مخاطر واحد فقط. تقوم التصنيفات (Tranching) بتفكيكها إلى منتجات متعددة، كل منها مُصمم لمستخدمين مختلفين: الحصص الأولوية التي توفر عائدًا بنسبة 4% وتحظى بحماية أولوية من الخسائر، مناسبة لخزائن DAO المحافظة؛ بينما تجذب الحصص المتأخرة التي توفر عائدًا بنسبة 12% ولكنها تتعرض لمخاطر هبوط مركزية، أصحاب المصلحة الباحثين عن عوائد عالية مستعدين لتحمل الخسائر. نفس الأصل الأساسي، يصل في نفس الوقت إلى فئتين من المشترين. Royco Dawn و Strata هما مشروعان مبكران يبنيان طبقة تصنيف عامة.

بينما قام Pendle بعمل مختلف. فهو لا يصنّف حسب المخاطر الائتمانية، بل يفكك أي رمز مدر للعائد إلى رمز رأس المال ورمز العائد، مما يسمح للحامِلين بتأمين معدل ثابت أو المضاربة على العوائد المتغيرة. عندما يُطلق Pendle رمزًا مُحوَّلًا من RWA، فإنه يخلق طلبًا جديدًا تمامًا من المتداولين والمضاربين الذين لا يشترون هذا RWA مباشرة.

التصنيف وتفكيك العوائد لا يغطيان حتى الآن نطاقًا واسعًا من الأصول الأساسية، ولكن مع نضوجها، يمكن تقسيم كل أصل جديد يتم ربطه بالسلسلة إلى منتجات موجهة لفئات متعددة من المشترين، دون الحاجة إلى إعادة الإصدار.

E. رفع الرافعة المالية يضاعف الطلب على كل أصل موجود على السلسلة.

بمجرد تصنيف RWA المُرقمة كضمان في أسواق الإقراض، يمكن لل holders إجراء عمليات تدوير (loop): إيداع RWA، واقتراض عملة مستقرة، وشراء المزيد من نفس RWA، وهكذا دواليك. يمكن أن تصل العوائد من الأصول المُرقمة بعائد 5% إلى 8% إلى 10% بعد خصم تكاليف الاقتراض عند استخدام رافعة مالية تتراوح بين 2 إلى 3 أضعاف. وقد أدارت Gauntlet بالفعل استراتيجية sACRED المُرافعة على Morpho، بينما تم إدراج JAAA الخاص بـ Centrifuge على Aave Horizon، وقد اقترحت Resolv استثمار ما يصل إلى 100 مليون دولار في استراتيجيات مماثلة. كل دورة تخلق طلبًا إضافيًا على نفس الأصل دون الحاجة إلى مُبادرة جديدة.

توجد قيود هيكلية في العمليات الدورية: القروض على السلسلة فورية، لكن اشتراك JAAA يتطلب تسويات T+3، وبالتالي فإن سرعة إغلاق المراكز تحت الضغط غير متساوية بين الجانبين. تسعى البنية التحتية الناشئة مثل 3F Labs إلى تقليل فجوة التسويات بين الجانبين على ودون السلسلة. مع تضييق هذه الفجوة وتأهيل المزيد من الأصول الواقعية كضمانات، سيؤدي الرافعة المالية إلى زيادة الطلب المستمر على كل أصل تم رفعه إلى السلسلة.

كل قوة تعزز الأخرى. بمجرد ربط الأصل على السلسلة، وتمكين قابليته للتركيب، وتأهيله كضمان، فإن الخزائن والتصنيفات والرافعة المالية كلها تُضخم الطلب إلى مستويات تتجاوز ما يمكن للأصل جذبه بمفرده.

الفرص متاحة في كل طبقة، من البنية التحتية إلى الطبقة التطبيقية

- New assets to be tokenized

- البنية التحتية التي تجعل إضافة الأصول الجديدة إلى السلسلة أسهل (على سبيل المثال: منصة تجميع تجمع الأسواق المجزأة في منتجات قابلة للاستثمار)

- استراتيجية سد فجوة النشر والاسترداد دون تقليل العوائد، أو استراتيجية القضاء التام على فجوة التسوية بين الجانبين على السلسلة وغير السلسلة

- إدخال التعرض للعائدات إلى المنتجات المركبة على السلسلة قبل أن تصبح الأصول الأساسية قابلة للتمثيل بالكامل كرموز

- طريقة توزيع جديدة تتجاوز الاعتماد الحالي على الموزعين والمنسقين الكبار، أو تفتح قناة جديدة أمام رأس المال المؤسسي

- البنية التحتية الجديدة التي تم هيكلة كل RWA لخدمة أنواع أكثر من المستخدمين

كل أصل يتم ربطه بالسلسلة يجعل إدخال الأصل التالي أسهل، ويزيد من قيمة البنية التحتية التي تدعمه.

Methodology

من خلال مراجعة قواعد بيانات الصناعة المالية، والأوراق الأكاديمية، والوثائق التنظيمية، وإرشادات المهنيين، قمنا بتحديد 501 مصدرًا مستقلًا للعائد تغطي 15 فئة أصول. استبعدنا 34 مصدرًا تعتمد على علاقات قانونية غير قابلة للتحويل (شهادات الإيداع المؤمنة من قبل FDIC، القروض الذاتية من 401(k))، أو مزايا ضريبية محددة حسب الولاية القضائية (خصم ضريبة الإسكان منخفض الدخل LIHTC، الأسهم المفضلة القابلة لإعادة ضبط الفائدة الكندية، أدوات التبادل 1031)، أو لا تمتلك سوقًا نشطًا (سندات قانون الإنقاذ وإعادة التحفيز الأمريكي انتهت في عام 2010، وتم حظر الأسهم المفضلة للصناديق بعد قانون دود-فرانك). وتشكل الـ 467 مصدرًا المتبقية عينة التحليل. يمكن الاطلاع على جدول التصنيف الكامل في ملف CSV القابل للتنزيل، مع توضيح سبب الاستبعاد لكل مصدر مستبعد.

يتم تحديد الحالة على السلسلة على النحو التالي: يتم خريطة 727 أصلًا موزعًا تتبعها rwa.xyz إلى مصادر العائد المقابلة في جدولنا التصنيفي، مع دعم منتجات على السلسلة غير المتبوعة من قبل rwa.xyz (بروتوكولات DePIN، ومنصات ائتمانات الكربون، ورموز حقوق الملكية الموسيقية). إذا كان حجم أحد المصادر على السلسلة لمنتج مطابق واحد على الأقل يبلغ 50 مليون دولار أمريكي أو أكثر، فيتم وضع علامة "مُرمَّزة"؛ إذا كانت هناك منتجات على السلسلة ولكن جميعها أقل من 50 مليون دولار أمريكي، فيتم وضع علامة "مُرمَّزة جزئيًا"؛ وإذا لم توجد أي منتجات على السلسلة، فيتم وضع علامة "غير مُرمَّزة". يتم استبعاد السلع المُرمَّزة (الذهب، الفضة) ورأس المال الخاص من خريطة مصادر العائد لأنها لا تولد عائدًا. يتم تحديد الأسهم المُرمَّزة كـ"مُرمَّزة جزئيًا" بسبب عدم أتمتة توزيع الأرباح على السلسلة بعد.

تم التحقق من كل تاريخ إطلاق في مخطط خط الزمن على الأقل من مصدر مستقل: بيان صحفي من البروتوكول، طابع زمني لنشر العقد على السلسلة، وثائق SEC، أو تقرير إعلامي مالي. تم إزالة ثلاثة أصول بسبب عدم القدرة على التحقق من تواريخ إطلاقها بشكل مستقل: PKH2 (ورقة تعدين من شبكة Liquid بدون متصفح كتل عام)، BELIF (محفظة استثمارية منفصلة من BlackRock مع تغطية إعلامية محدودة)، وCFSRS (صندوق جديد في هونغ كونغ دون تقارير مستقلة عند الإطلاق). تم الاحتفاظ بهذه العناصر الثلاثة في مجموعة البيانات الأساسية، وهي ظاهرة في مخططات أخرى.