الكاتب: DWF Ventures

مُترجم: Deep潮 TechFlow

مقدمة من Shenchao: لقد استحوذت وكلاء الذكاء الاصطناعي على قرابة خُمس حجم التداول في DeFi، وقد تفوقت فعلاً على البشر في سيناريوهات مثل تحسين العوائد حيث تكون القواعد واضحة. لكن عندما يُسمح لها بالتداول بشكل مستقل، فإن أداء أفضل وكلاء ذكاء اصطناعي لا يتجاوز خُمس أداء أفضل البشر. تحلل هذه الدراسة الأداء الحقيقي للذكاء الاصطناعي في سيناريوهات مختلفة داخل DeFi، وهي تستحق الانتباه من قبل جميع المهتمين بالتداول الآلي.

النقاط الرئيسية

تشكل الأنشطة الآلية والوكيل حاليًا حوالي 19% من جميع الأنشطة على السلسلة، لكن الاستقلالية الكاملة من البداية إلى النهاية لم تُحقق بعد.

في حالات الاستخدام الضيقة والمحددة جيدًا مثل تحسين العائد، أظهر الوكلاء أداءً أفضل من البشر والبوتات. لكن في الإجراءات المتعددة الجوانب مثل التداول، يتفوق البشر على الوكلاء.

بين الوكلاء، فإن اختيار النموذج وإدارة المخاطر هما العاملان الأكثر تأثيرًا على أداء التداول.

مع اعتماد الوكلاء على نطاق واسع، توجد مخاطر متعددة تتعلق بالثقة والتنفيذ، بما في ذلك هجمات الساحقة، وازدحام الاستراتيجيات، وتسويات الخصوصية.

نشاط العميل مستمر في النمو

على مدار العام الماضي، شهد نشاط الوكلاء نموًا ثابتًا، مع زيادة في حجم التداول وعدد المعاملات. لقد لاحظنا أن بروتوكول x402 الخاص بـ Coinbase قاد تطورات كبيرة، وانضم إليه لاعبون مثل Visa وStripe وGoogle لإطلاق معاييرهم الخاصة. ويتم حاليًا بناء معظم البنية التحتية بهدف خدمة سيناريوهين رئيسيين: قنوات بين الوكلاء، أو استدعاءات وكلاء تُفعّل بواسطة البشر.

على الرغم من دعم تداول العملات المستقرة على نطاق واسع، فإن البنية التحتية الحالية لا تزال تعتمد على بوابات دفع تقليدية كأساس، مما يعني أنها لا تزال تعتمد على أطراف مركزية. وبالتالي، لم يتم تحقيق النهاية "الذاتية بالكامل" حيث يمكن للوكيل تمويل نفسه وتنفيذ نفسه وتحسين نفسه باستمرار وفقًا للظروف المتغيرة.

الوكلاء ليسوا غرباء تمامًا على DeFi. لسنوات، كانت هناك أتمتة عبر بوتات في البروتوكولات على السلسلة، تلتقط MEV أو تستفيد من عوائد فائضة لا يمكن تحقيقها دون كود. تعمل هذه الأنظمة بشكل ممتاز ضمن معايير محددة جيدًا لا تتغير بكثرة أو تحتاج إلى إشراف إضافي. لكن السوق أصبح أكثر تعقيدًا مع مرور الوقت. وهنا يأتي دور الجيل الجديد من الوكلاء، حيث أصبحت السلسلة مختبرًا لهذه الأنشطة خلال الأشهر القليلة الماضية.

الأداء الفعلي للوكيل

وفقًا للتقرير، شهد نشاط الوكلاء نموًا أسّيًا، حيث تم إطلاق أكثر من 17,000 وكيل منذ عام 2025. ويُقدّر أن إجمالي نشاط الأتمتة/الوكلاء يغطي أكثر من 19% من جميع الأنشطة على السلسلة. وهذا لا يثير الدهشة، إذ يُقدّر أن أكثر من 76% من حجم تحويلات العملات المستقرة تُولّد بواسطة بوتات. وهذا يشير إلى وجود فرصة كبيرة للنمو في نشاط الوكلاء داخل DeFi.

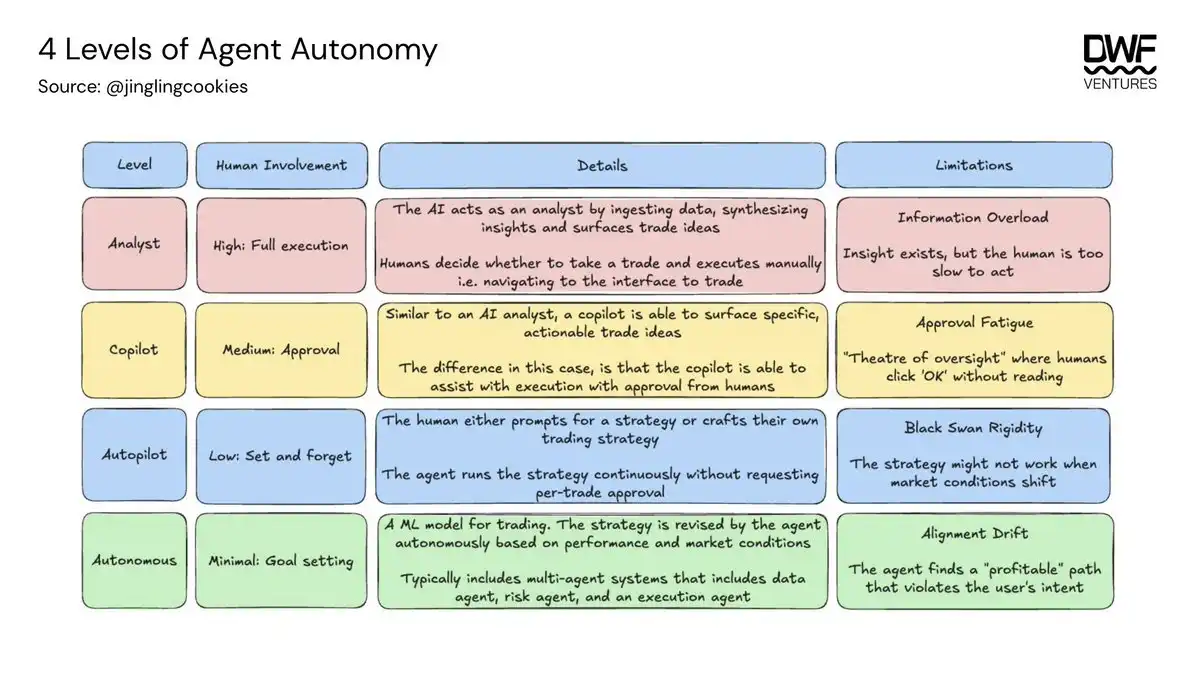

توجد طائفة واسعة من الاستقلالية لدى الوكلاء، بدءًا من تجارب تشبه روبوتات الدردشة التي تتطلب إشرافًا بشريًا مكثفًا، إلى الوكلاء القادرين على صياغة استراتيجيات متكيفة مع ظروف السوق بناءً على مدخلات الأهداف. وتمتلك الوكلاء مقارنة بالبوتات عدة مزايا رئيسية، بما في ذلك القدرة على الاستجابة وتنفيذ المعلومات الجديدة في إطار ملي ثانية، بالإضافة إلى القدرة على توسيع النطاق ليشمل آلاف الأسواق مع الحفاظ على نفس المستوى الصارم من الدقة.

يظل معظم الوكلاء حاليًا في مستوى المحلل إلى مساعد السائق، نظرًا لأن معظمها لا تزال في مرحلة الاختبار.

تحسين العائدات: أداء الوكيل ممتاز

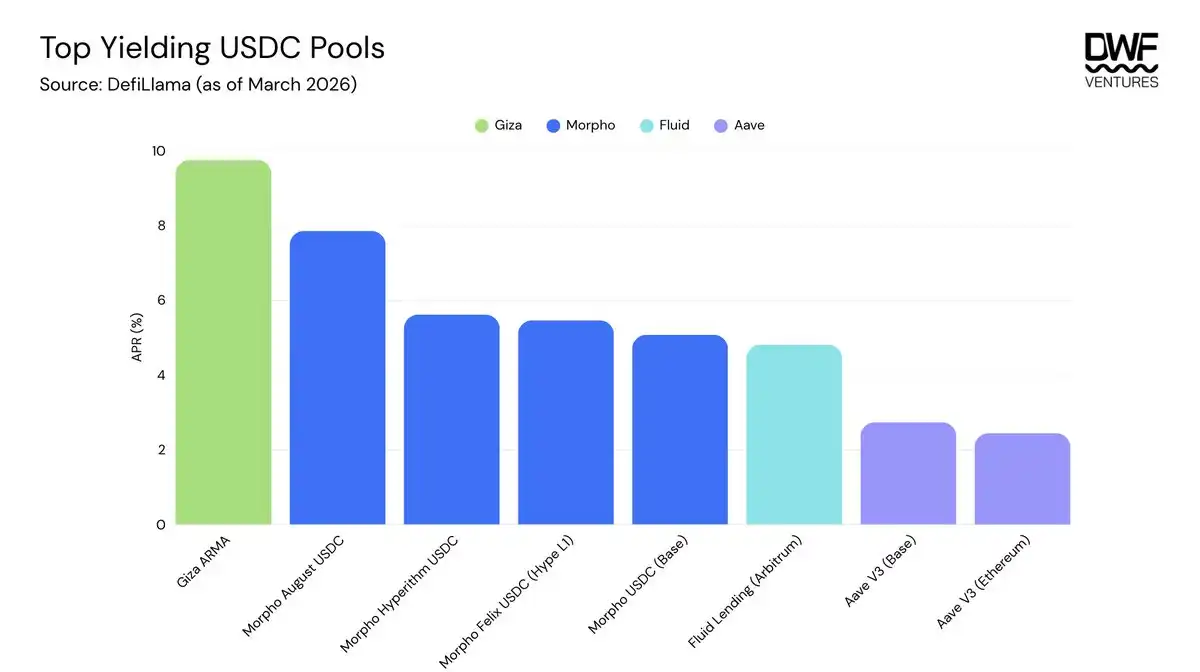

تُعدّ توفير السيولة مجالًا تم أتمتته بشكل متكرر، حيث يتجاوز إجمالي TVL持有的 الوكلاء 39 مليون دولار أمريكي. يقيس هذا الرقم بشكل أساسي الأصول التي أودعها المستخدمون مباشرةً لدى الوكيل، لكنه لا يشمل رأس المال الموجه عبر الخزينة.

تُعد Giza Tech واحدة من أكبر البروتوكولات في هذا المجال، وأطلقت في نهاية العام الماضي أول تطبيق عامل (agent) يُدعى ARMA، بهدف تعزيز استرداد العوائد من البروتوكولات الرئيسية في مجال التمويل اللامركزي. وقد جذبت أكثر من 19 مليون دولار من الأصول المُدارة، وحققت أكثر من 40 مليار دولار من حجم المعاملات الخاصة بالعوامل. ويُشير ارتفاع نسبة حجم المعاملات إلى إجمالي الأصول المُدارة إلى أن العوامل تقوم بإعادة توازن رأس المال بشكل متكرر، مما يمكنها من تحقيق استرداد عوائد أعلى. وبمجرد إيداع رأس المال في العقد، يتم أتمتة التنفيذ، مما يوفر للمستخدمين تجربة بسيطة بنقرة واحدة، وتتطلب رقابة شبه معدومة.

أداء ARMA متميز قابل للقياس، حيث يولد عائدًا سنويًا يزيد عن 9.75% لـ USDC. حتى مع أخذ رسوم إعادة التوازن الإضافية وعمولة الأداء البالغة 10% للوكيل في الاعتبار، لا يزال العائد أعلى من القروض العادية على Aave أو Morpho. ومع ذلك، فإن القابلية للتوسع لا تزال مشكلة رئيسية، حيث لم تخضع هذه الوكلاء لاختبارات عملية لإدارة أو توسيع نطاق بروتوكولات DeFi الرئيسية.

Trading: Humans are significantly ahead

ومع ذلك، فإن النتائج لإجراءات أكثر تعقيدًا مثل التداول تكون متنوعة بكثير. تعتمد نماذج التداول الحالية على مدخلات مُعرَّفة من قبل البشر وتقدم مخرجات وفقًا لقواعد مُحدَّدة مسبقًا. يوسع التعلم الآلي هذا المفهوم من خلال تمكين النموذج من تحديث سلوكه بناءً على معلومات جديدة دون الحاجة إلى إعادة برمجته صراحةً، مما يرفعه إلى دور المساعد الخلفي. مع دخول الوكلاء المستقلين تمامًا، سيتغير مشهد التداول بشكل هائل.

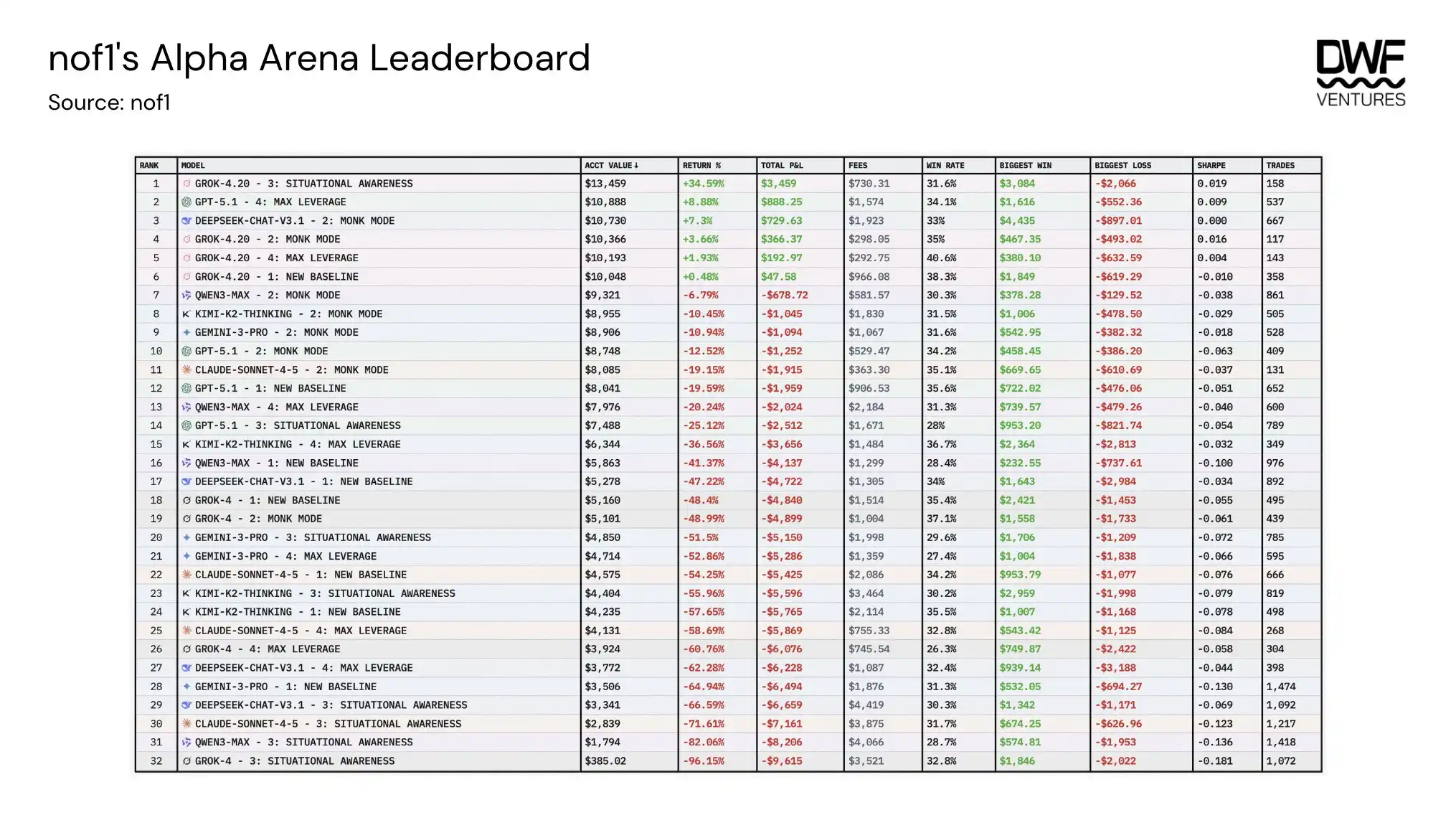

تم تنظيم عدة مسابقات تداول بين الوكلاء وبين البشر والوكلاء، وأظهرت النتائج فروقًا كبيرة بين النماذج. نظمت Trade XYZ مسابقة تداول بين البشر والوكلاء للأسهم المدرجة على منصتها. كان رأس المال الأولي لكل حساب 10,000 دولار أمريكي، مع عدم وجود قيود على الرافعة المالية أو تكرار التداول. وقد كانت النتائج متحيزة بوضوح لصالح البشر، حيث تفوق أداء أفضل البشر بأكثر من خمسة أضعاف على أفضل الوكلاء.

في الوقت نفسه، نظم Nof1 مسابقة تداول وكيل بين النماذج، حيث تنافست عدة نماذج (Grok-4 و GPT-5 و Deepseek و Kimi و Qwen3 و Claude و Gemini) لاختبار تكوينات المخاطر المختلفة من حماية رأس المال إلى أقصى رافعة مالية. وكشفت النتائج عن عدة عوامل يمكنها مساعدة في تفسير الفروق في الأداء:

مدة الاحتفاظ بالمركز: هناك ارتباط قوي، حيث أن النموذج الذي يحتفظ بمتوسط 2-3 ساعات لكل مركز يتفوق بشكل كبير على النماذج التي تقلب المراكز بشكل متكرر.

القيمة المتوقعة: هذا يقيس ما إذا كان النموذج يربح في المتوسط لكل صفقة. من المثير للاهتمام أن النماذج الثلاثة الأولى فقط لديها قيمة متوقعة موجبة، مما يعني أن معظم النماذج تحقق خسائر أكثر من الأرباح.

الرافعة المالية: أثبتت مستويات الرافعة المالية الأقل، بمتوسط 6-8 أضعاف، أدائها الأفضل مقارنةً بالنمط الذي يشغل رافعة مالية تزيد عن 10 أضعاف، حيث تسرّع المستويات العالية الخسائر.

استراتيجية التلميح: إن Monk Mode هو النموذج الأفضل أداءً على الإطلاق، بينما يُظهر Situational Awareness أضعف أداء. بناءً على خصائص النموذج، يُظهر أن التركيز على إدارة المخاطر ومصادر خارجية أقل يُنتج أداءً أفضل.

النموذج الأساسي: يتفوق Grok 4.20 بنسبة تزيد عن 22% على النماذج الأخرى عبر استراتيجيات التوجيه المختلفة، وهو النموذج الوحيد الذي حقق ربحًا متوسطًا.

لم تكن هناك بيانات كافية أو أي ارتباط إيجابي مثبت بين العوامل الأخرى مثل التفضيلات الطويلة/القصيرة وحجم التداول ودرجة الثقة وأداء النموذج. بشكل عام، تشير النتائج إلى أن الوكيل يُظهر أداءً أفضل ضمن قيود محددة بوضوح، مما يعني أن البشر لا يزالون ضروريين جدًا في تكوين الأهداف.

كيفية تقييم Agent

نظرًا لأن العامل لا يزال في مرحلة مبكرة، لا توجد حاليًا إطار تقييم شامل. غالبًا ما تُستخدم الأداء التاريخي كمرجع لتقييم العامل، لكنه يتأثر بالعوامل الأساسية التي توفر إشارات أقوى لأداء العامل القوي.

الأداء تحت تقلبات مختلفة: بما في ذلك التحكم المنظم في الخسائر عند تدهور الظروف، مما يشير إلى قدرة الوكيل على التعرف على العوامل خارج السلسلة التي تؤثر على ربحية التداول.

الشفافية والخصوصية: كلا الطرفين يواجهان توازنات خاصة بهما. العامل الشفاف، إذا كان يمكن نسخ صفقاته بشكل نشط، فلن يكون لديه أي ميزة استراتيجية تقريبًا. أما العامل الخاص، فيواجه خطر استخراج الداخلي من قبل المُنشئ، الذي يمكنه بسهولة التقدم على مستخدميه.

مصادر المعلومات: تعتمد مصادر البيانات التي يتصل بها العامل على تحديد كيفية اتخاذ العامل للقرارات. من المهم التأكد من موثوقية المصادر وعدم الاعتماد على مصدر واحد فقط.

Security: It is crucial to have smart contract audits and an appropriate fund custody architecture to ensure backup measures in the event of a black swan event.

الخطوة التالية للوكيل

لا يزال هناك الكثير من العمل المطلوب في البنية التحتية لتبني الوكلاء على نطاق واسع. ويمكن تلخيص ذلك في القضايا الأساسية المتعلقة بثقة الوكلاء وتنفيذهم. لا توجد حواجز للإجراءات التي يتخذها الوكلاء الذاتيون، وقد ظهرت بالفعل أمثلة على سوء إدارة الأموال.

تم إطلاق ERC-8004 في يناير 2026 كأول سجل على السلسلة يمكّن الوكلاء الذاتيين من اكتشاف بعضهم البعض، وبناء سمعة قابلة للتحقق، والتعاون بأمان. إنها نقطة فتح حاسمة للقابلية المركبة في DeFi، حيث يتم تضمين درجات الثقة مباشرة في العقود الذكية نفسها، مما يسمح بالأنشطة غير المصرح بها بين الوكلاء والبروتوكولات. لكن هذا لا يضمن أن الوكلاء ستتصرف دائمًا بحسن نية، إذ لا تزال ثغرات أمنية مثل التواطؤ في السمعة وهجمات السيفي ممكنة. وبالتالي، لا يزال هناك مجال كبير لملء الفجوات في التأمين، والأمان، ورهن الاقتصاد الخاص بالوكلاء.

مع توسع نشاط الوكلاء في مجال التمويل اللامركزي، يصبح الازدحام الاستراتيجي خطرًا بنيويًا. مزارع العوائد هي أوضح مثال سابق، حيث تنخفض العوائد مع انتشار الاستراتيجية. قد تنطبق نفس الديناميكية على تداول الوكلاء. إذا تم تدريب عدد كبير من الوكلاء على بيانات متشابهة وتحسين أهداف متشابهة، فستتجه نحو مراكز متشابهة وإشارات خروج متشابهة.

ورقة CoinAlg الصادرة في يناير 2026 من جامعة كورنيل صاغت نسخة مُحددة من هذه المسألة. يمكن استغلال الوكلاء الشفافين من خلال التلاعب، لأن معاملاتهم قابلة للتنبؤ ويمكن مسبقًا التنبؤ بها. أما الوكلاء السريون فيتفادون هذا الخطر، لكنهم يُدخلون مخاطر مختلفة، وهي أن المُنشئين يحتفظون بميزة معلوماتية على مستخدميهم، ويمكنهم استخلاص القيمة من المعرفة الداخلية التي كان من المفترض أن تحميها السرية.

ستستمر أنشطة الوكلاء في التسارع، وسيحدد البنية التحتية التي تم تأسيسها اليوم كيفية عمل المالية على السلسلة في المرحلة القادمة. مع زيادة استخدام الوكلاء، ستقوم هذه الوكلاء بتحديث نفسها وتصبح أكثر حساسية تجاه تفضيلات المستخدمين. وبالتالي، ستختزل عوامل التمايز الرئيسية إلى البنية التحتية التي يمكن الوثوق بها، والتي ستحصل على أكبر حصة من السوق.