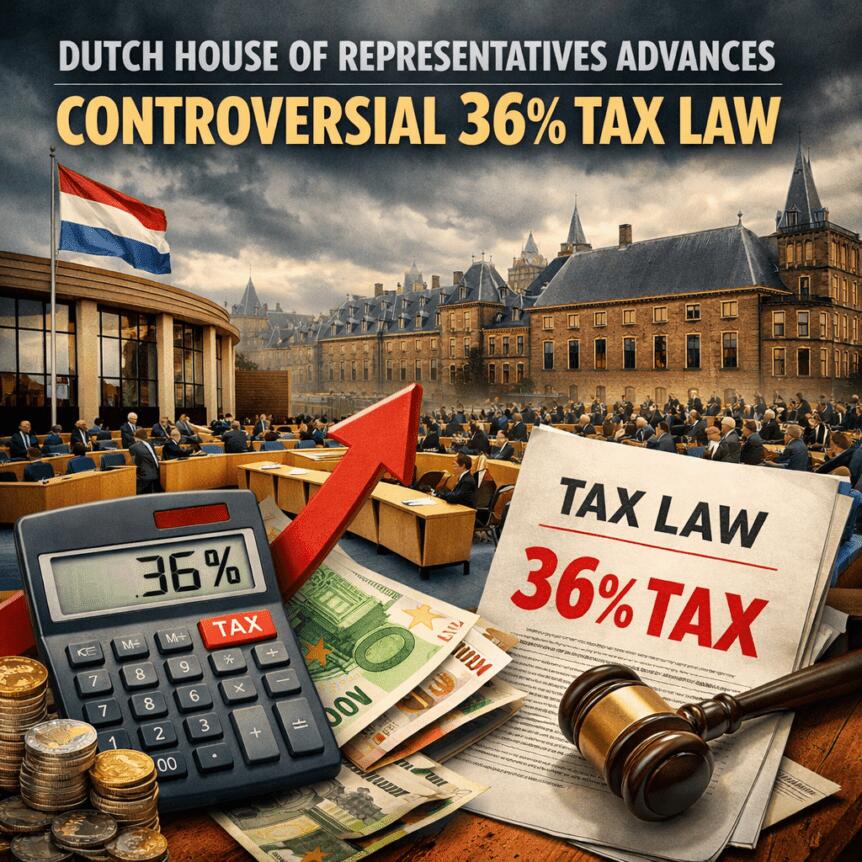

نقلت الغرفة السفلى في هولندا خطة شاملة للأرباح الرأسمالية إلى الأمام يوم الخميس، مقترحة ضريبة قدرها 36% على المدخرات وأغلب الأصول السائلة، بما في ذلك العملات المشفرة. وتمررت المبادرة في مجلس النواب بتأييد 93 نائبًا، مما يلبي ويفوق الحد الأدنى المطلوب البالغ 75 للتقدم بالمقترح. وستُطبق الخطة بغض النظر عما إذا كانت الأصول مباعة أم لا، وتشمل حسابات التوفير، وحيازات العملات المشفرة، وأغلب الاستثمارات الأسهمية، والأرباح الناتجة عن الأدوات المدرة للفائدة. وإذا وافق مجلس الشيوخ، فستدخل السياسة حيز التنفيذ في سنة الضريبة 2028. ويعتقد المنتقدون أن الخطة تُعرض هولندا لخطر فقدان رؤوس الأموال مع بحث المستثمرين عن ولايات قضائية تقدم ظروف ضريبية أكثر ملاءمة. ويأتي هذا النقاش في سياق حوار عالمي أوسع حول ضرائب العملات المشفرة وكيفية معاملة الأرباح غير المحققة بالنسبة للمستثمرين من ذوي الثروات العالية والمستثمرين الأفراد على حد سواء. وتأكيـد الهولندي، الذي نشره مجلس النواب، يؤكد الزخم التشريعي خلف المقترح.

أبرز النقاط

- ستفرض المذكرة ضريبة رأس المال بنسبة 36% على المدخرات وأغلب الاستثمارات السائلة، بما في ذلك العملات المشفرة صراحةً، وتُفرض الضريبة حتى لو لم تُبَع الأصول.

- تقدمت المقترحات بعد تصويت 93 مقابل ما احتاجه في مجلس النواب الهولندي، متجاوزة عتبة 75 صوتًا للمضي قدمًا، مما يشير إلى توافق سياسي قوي لصالح الإصلاح.

- يعتمد التنفيذ على موافقة مجلس الشيوخ؛ إذا تم تمريره، فسيطبق السياسة بدءًا من سنة الضرائب 2028، مما يمنح صانعي السياسات والمستثمرين وقتًا للتحضير للانتقال ولظهور تفاصيل إضافية حول التنفيذ.

- يحذر النقاد من أن المقترح قد يُحفز هروب رؤوس الأموال من هولندا إلى الولايات القضائية ذات الأعباء الضريبية الأقل، مستندين إلى أمثلة تاريخية حيث حفزت الضرائب المماثلة انتقال ريادة الأعمال وأنشطة الاستثمار.

- قدم المحللون وأصحاب المصلحة في الصناعة توقعات صارمة حول التأثير طويل الأجل على تراكم الثروة، بما في ذلك حسابات واسعة الانتشار تُظهر تقلصات كبيرة في النمو المركب تحت نظام ضريبة الأرباح غير المحققة؛ وتشير المقارنات مع مناقشات ضريبية أخرى في الأسواق الكبرى إلى بيئة المخاطر الأوسع لرأس المال المشفر والتكنولوجي.

الرموز المذكورة:

الاتجاه: هبوطي

سياق السوق: يقع اقتراح هولندا ضمن حوار أوروبي وعالمي أوسع حول ضرائب العملات المشفرة، حيث تزن السلطات بين احتياجات الإيرادات وحوافز الابتكار. ومع قيام سلطات الضرائب بتقييم كيفية معاملة الأرباح غير المحققة، يضيف الخطة الهولندية إلى الاعتبارات المحيطة بكيفية محاسبة_holdings_ الأصول الرقمية في الضرائب الشخصية والاستثمارية، مما يعكس النقاشات عبر الاتحاد الأوروبي حول الاتساق والإنفاذ وحدود ضريبة رأس المال في العصر الرقمي.

لماذا يهم ذلك

الافتراض الأساسي — فرض ضرائب على الأرباح غير المحققة على مجموعة واسعة من الأصول، بما في ذلك العملات المشفرة — يمثل تحولاً ملحوظاً في كيفية تعامل الحكومات مع الثروة والاستثمار في عصر التبني السريع للأصول الرقمية. يجادل المؤيدون بأن فرض ضريبة في الوقت الفعلي على الأرباح يساعد في معالجة عدم المساواة المتصورة في كيفية فرض الضرائب على الثروة السلبية مقارنة بالدخل المكتسب، مما قد يزيد من الإيرادات العامة لتمويل المبادرات الاجتماعية والبنية التحتية. ومع ذلك، كان رد فعل المشاركين في السوق وقادة العملات المشفرة فورياً متشككاً، حيث أثاروا مخاوف بشأن تشويه قرارات الاستثمار والقدرة التنافسية طويلة المدى لهولندا كموطن للشركات الناشئة وإدارة الأصول.

أبرز المحللون العواقب غير المقصودة لمثل هذه السياسة. وقد استشهد دينيس بايير، المؤسس المشارك لشركة اللوجستيات Kiala، بمقارنة تاريخية، ملاحظًا أن تجربة فرنسا مع اقتراح سابق لسحب رأس المال أدى إلى هروب بارز لرواد الأعمال. وانعكس هذا الحذر لدى عدة مراقبين في الصناعة، حيث وصف المحلل في سوق التشفير مايكل فان ده بوب الاقتراح بأنه مضاد للغرض، وتوقع تحولًا ملموسًا في رأس المال نحو بيئات أكثر ملاءمة. والانتقاد الأساسي هو أن معدلات الضرائب المرتفعة على الأرباح غير المحققة يمكن أن تُخمد رغبة المخاطرة وتثبط تكوين رأس المال في المراحل المبكرة، خاصة في القطاعات المبتكرة حيث يعتمد النمو غالبًا على إعادة استثمار الأرباح بدلاً من الأرباح المحققة.

بeyond the Netherlands, the broader economic calculus is clear: tax policy can have a measurable impact on how wealth compounds over decades. For instance, a widely cited hypothetical scenario contrasts outcomes with and without unrealized-gains taxation. Starting with 10,000 euros and contributing 1,000 euros monthly for 40 years, one study suggested the pre-tax outcome might reach around 3.32 million euros, whereas applying a 36% unrealized gains tax would reduce the final tally to roughly 1.89 million euros, a gap of about 1.435 million euros. While such projections depend on many assumptions, they illustrate how timing and recognition of gains influence long-term wealth accumulation, particularly for asset classes that can experience both rapid appreciation and volatility.

كما يقع هذا السياسة في سياق نقاش أمريكي حول ضرائب الثروة وتنظيم العملات المشفرة. فعلى سبيل المثال، واجهت كاليفورنيا جدلاً حول مقترحات فرض ضرائب على الثروة على المليارديرات، مما أثار نقاشًا أوسع حول التوازن بين العدالة الضريبية والحوافز للابتكار. بينما تركز الإجراء الهولندي على الأرباح غير المحققة عبر طائفة واسعة من الأصول، فإن المناقشات المتوازية تُظهر حساسية متزايدة عالميًا لكيفية فرض الضرائب على الأصول الرقمية وكيفية تفاعل قواعد الضرائب هذه مع ريادة الأعمال وتكوين رأس المال.

بينما يحلل المستثمرون هذه الإشارات، عبّر مجتمع التشفير عن مخاوف بشأن واقعية فرض معدل قدره 36% على الأصول التي يمكن أن تكون متقلبة وغير سائلة، وعن كيفية تأثير هذا التحصيل الضريبي على استراتيجيات المحافظ، والأنشطة العابرة للحدود، وتدفق رؤوس الأموال إلى الولايات القضائية التي تُعتبر أكثر ودًا للتشفير. وتشير المناقشة إلى اتجاه أوسع حيث لا يزال صانعو السياسات يتنقلون بين الحدود المطلوبة بين أهداف توليد الإيرادات والحاجة إلى الحفاظ على بيئة داعمة للابتكار والتمويل اللامركزي.

ما الذي يجب مراقبته بعد ذلك

- ما إذا كان مجلس الشيوخ الهولندي يوافق على المشروع، وما إذا كانت التعديلات تغير نطاق أو معدل الضريبة المقترحة.

- كيف تُعرّف الحكومة وسلطات الضرائب الأرباح غير المحققة على مجموعة متنوعة من الأصول، بما في ذلك العملات المشفرة.

- سلوك المستثمرين المحتملين استجابةً للسياسة، بما في ذلك أي تحولات ملاحظة نحو التوطين الأجنبي أو الحيازات العابرة للحدود.

- أي بيانات أو دراسات قادمة تقيم التأثير الكلي للإصلاح على الاستثمار وريادة الأعمال والابتكار في هولندا.

- الاعتبارات الأوسع للاتحاد الأوروبي بشأن ضرائب العملات المشفرة والاتساق عبر الحدود مع قيام دول أعضاء أخرى بدراسة نُهج مماثلة.

المصادر والتحقق

- توييب: صفحة عد الأصوات في الهولندية تُظهر عتبة التصويت وتفاصيل العد للقانون (ملف 36748؛ المعرف 2025Z09723). تحقق من العد الرسمي ومتطلبات العتبة هنا: https://www.tweedekamer.nl/kamerstukken/wetsvoorstellen/detail?dossier=36748&id=2025Z09723#wetgevingsproces

- رسم بياني استثماري يُظهر مقارنة بين النمو المركب مع وبدون ضريبة على الأرباح غير المحققة على مدار 40 عامًا. راجع التحليل المذكور في التغطية حول الآثار طويلة الأجل للProposal: https://x.com/InvestingVisual/status/2022221938840441335

- تصريحات من دينيس باير حول خطر هروب رؤوس الأموال المحتمل المرتبط بهذا الاقتراح الضريبي: https://x.com/DenisPayre/status/2022… (منشور X مرتبط بالتغطية)

- تعليق من مايكل فان ده بوبه ينتقد الخطة: https://x.com/CryptoMichNL/status/2022209120322121928

- مناقشة ضريبة الثروة في كاليفورنيا كمرجع مقارن في نقاشات تنظيم العملات المشفرة: https://cointelegraph.com/news/california-billionaire-tax-crypto-executives-slam

هولندا تُقدّم ضريبة مكاسب رأسمالية بنسبة 36% على الادخار والعملات المشفرة

قرار مجلس النواب الدفع بمقترح ضريبة الأرباح الرأسمالية بنسبة 36% يمثل لحظة محورية في كيفية فرض هولندا ضرائب على طيف واسع من الثروة. يستهدف هذا الإجراء ليس فقط الادخار التقليدي بل أيضًا مجموعة واسعة من الأصول السائلة، ويشمل صراحة الأصول المشفرة، وسوف يفرض ضرائب على الأرباح حتى عندما تبقى الأصول غير محققة. يعتمد مصير المشروع الآن على مجلس الشيوخ، وتم تحديد موعد فعالية عام 2028 في حال موافقة الغرفة العليا على التشريع بصيغته النهائية. إن الحسابات السياسية المحيطة بهذا المقترح تعكس قلقًا أوسع بين المستثمرين والمراقبين في الصناعة: هل ستُخفيض جاذبية البلاد كمركز للريادة في مجال التشفير والتكنولوجيا بسبب هذا النظام الضريبي، أم يمكن ضبطه بطريقة تضمن استدامة الإيرادات العامة دون قمع الابتكار؟

https://platform.twitter.com/widgets.js

تم نشر هذا المقال أصلاً كـ مجلس النواب الهولندي يُقدّم قانون ضريبي مثير للجدل بنسبة 36% على Crypto Breaking News – مصدرك الموثوق لأخبار التشفير، وأخبار البيتكوين، وتحديثات البلوك تشين.