الكاتب:Dune

مُجمَّع: Ken, Chaincatcher

يُشار إلى بيانات العرض من قبل الجميع. فهي تظهر في كل تقرير، وكل اجتماع هاتفية للإفصاح المالي، وكل جلسة استماع سياسية. لكن ماذا نعرف حقًا عن العملات المستقرة غير أن "العرض المتداول يتجاوز 300 مليار دولار"؟

من يحملها؟ ما مدى تركيز الملكية؟ وما سرعة تحويلها، وعلى أي سلاسل؟ ما الغرض الفعلي منها — سيولة DeFi، المدفوعات، أم تجميد الأموال؟

أعلنت @Meta للتو عن خططها لدمج مدفوعات العملات المستقرة من طرف ثالث على جميع منصاتها؛ حصلت @Stablecoin على موافقة مكتب مراقب النقد الأمريكي (OCC) على ترخيص بنك ائتماني وطني. أعلنت @Payoneer عن توفير وظائف مدفوعات العملات المستقرة لـ 2 مليون شركة. أطلقت @Anchorage خدمات عملات مستقرة متوافقة للبنوك غير الأمريكية. تتسارع المؤسسات والهيئات التنظيمية في الدخول، واحتياجاتهم من الإجابات تتجاوز بكثير مجرد بيانات العرض.

استخدمنا مجموعة بيانات العملات المستقرة التي أطلقتها Dune حديثًا — وهي مجموعة بيانات تم تطويرها بالتعاون مع @SteakhouseFi — للإجابة عن بعض هذه الأسئلة. إليك ما كشفته البيانات.

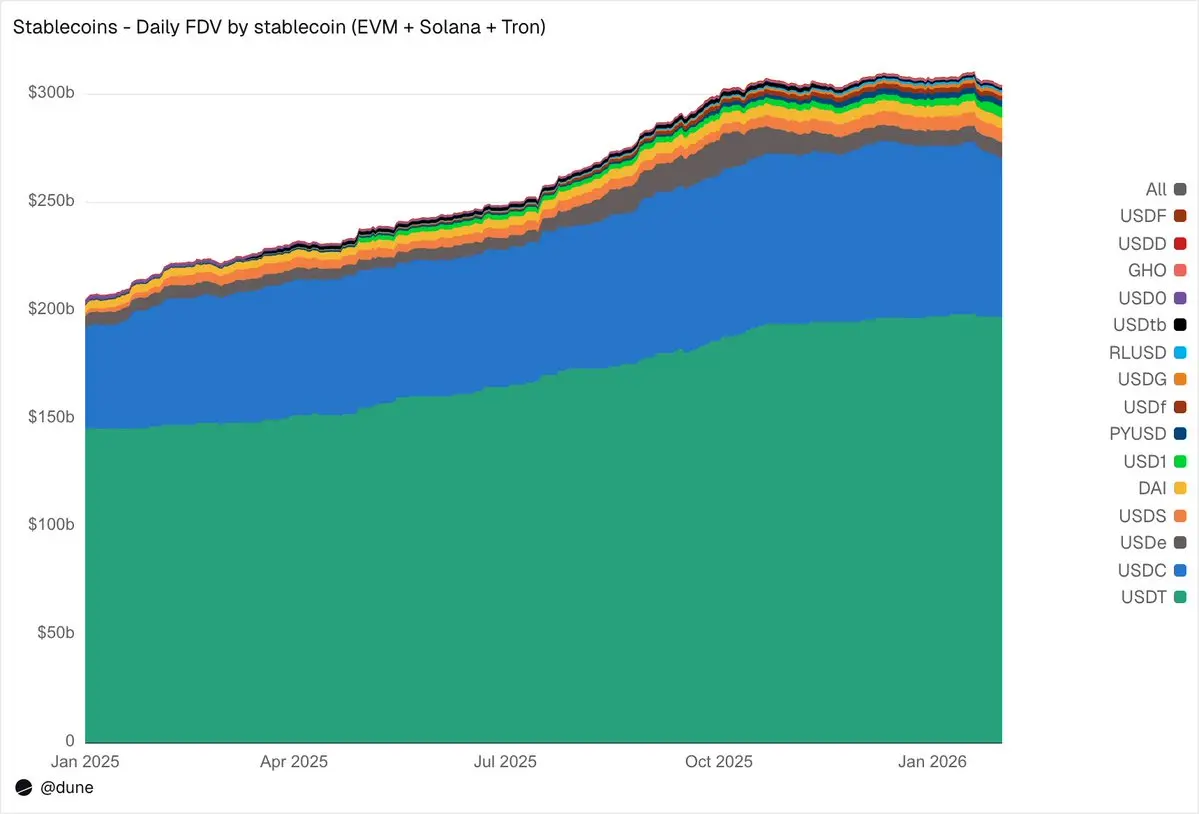

Supply Picture

في قائمة أكبر 15 عملات مستقرة على EVM وSolana وTron، بلغت الكمية المُخفَّفة بالكامل 304 مليار دولار أمريكي حتى يناير 2026، بزيادة قدرها 49% مقارنة بالعام السابق. لا يزال USDT من @tether (197 مليار دولار أمريكي) وUSDC من @circle (73 مليار دولار أمريكي) يسيطرون على 89% من حصة السوق. من حيث السلسلة، تحمل @ethereum 176 مليار دولار أمريكي (58%)، وTron 84 مليار دولار أمريكي (28%)، و@solana 15 مليار دولار أمريكي (5%)، و@BNBCHAIN 13 مليار دولار أمريكي (4%). وعلى الرغم من أن العرض الكلي تقريبًا تضاعف، إلا أن هذا التوزيع بين السلاسل تبقى دون تغيير تقريبًا على مدار عام.

لكن تحت أعلى عملتين مستقرتين، فإن عام 2025 كان عام المُتحدين. نما USDS (@SkyEcosystem/MakerDAO) بنسبة 376% ليصل إلى 6.3 مليار دولار. ونما PYUSD (@PayPal) بنسبة 753% ليصل إلى 2.8 مليار دولار. وقفز RLUSD (@Ripple) من 58 مليون دولار إلى 1.1 مليار دولار، بزيادة بلغت 1,803%. وتوسّع USDG بنسبة 52 ضعفًا. بينما ارتفع USD1 من الصفر إلى 5.1 مليار دولار. لم تكن جميع المُتحدين تتبع نفس الاتجاه. فانخفض USD0 بنسبة 66%، بينما أنهى USDe من @ethena العام بزيادة قدرها 23% بعد أن نما بنسبة تزيد عن ثلاثة أضعاف ذروته في أكتوبر. ومع ذلك، شهدت فئة المنافسين تحت USDT وUSDC توسعًا حاسمًا.

من يمتلكها

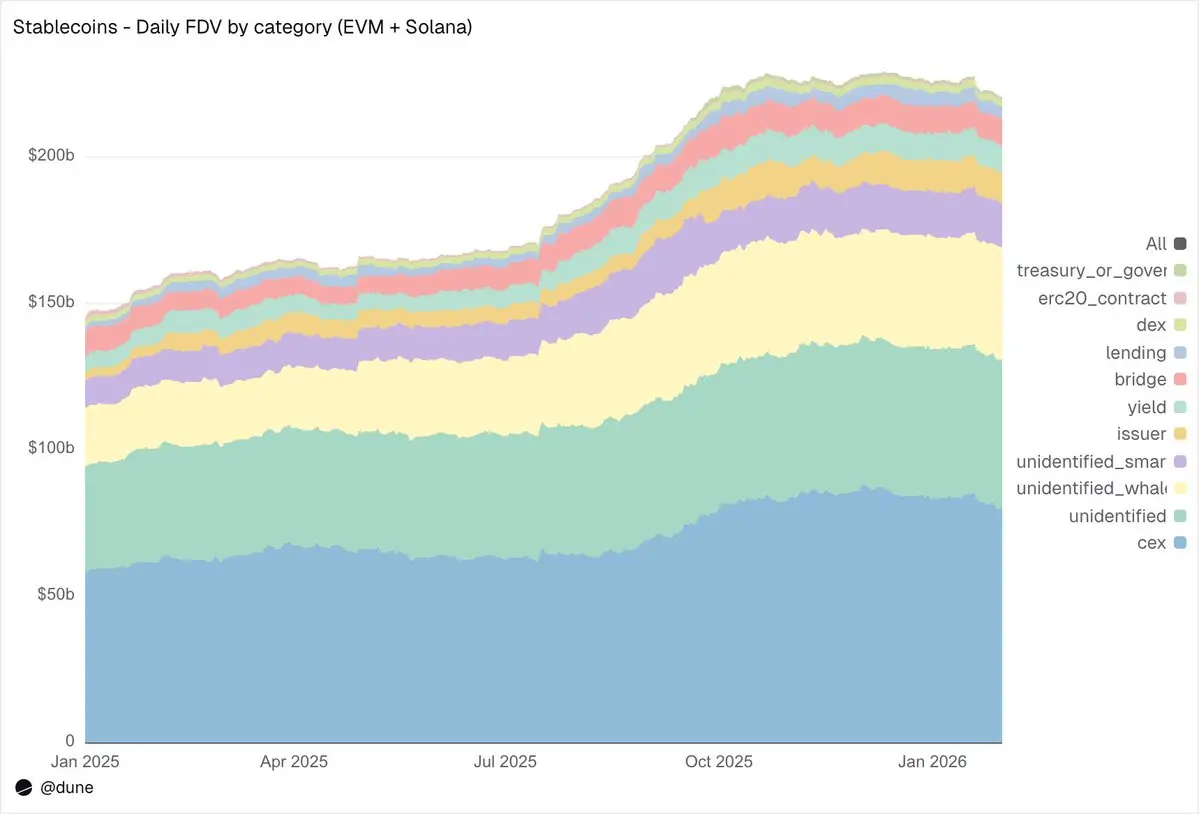

يمكن لمعظم مجموعات بيانات العملات المستقرة أن تخبرك بالكمية الإجمالية المعروضة. وبما أن مجموعتنا من البيانات تجمع بين تسميات العناوين وتتعقب الأرصدة على مستوى المحافظ، فيمكننا أن نخبرك بمن يحملها بالضبط.

على EVM وSolana، تُعد البورصات المركزية (CEX) أكبر فئة معروفة، بكمية محتفظ بها تبلغ 80 مليار دولار أمريكي، متجاوزة 58 مليار دولار أمريكي قبل عام. لا يزال دور العملات المستقرة الأساسي هو كونها بنية تحتية للتداول والتسوية في البورصات. تحتفظ محافظ العملاق بـ 39 مليار دولار أمريكي. ارتفع مقدار持有的 في بروتوكولات العائد تقريبًا إلى الضعف، ليصل إلى 9.3 مليار دولار أمريكي، مما يعكس نمو استراتيجيات العائد على السلسلة. ارتفع عنوان المُصدر — الخزينة وعقود السك/الإتلاف — من 2.2 مليار دولار أمريكي إلى 10.2 مليار دولار أمريكي، بزيادة قدرها 4.6 مرة، مما يعكس مباشرة كمية العرض الجديد الذي دخل السوق.

بخصوص جودة علامات العناوين: فقط 23% من العرض مخزّن في عناوين غير معروفة تمامًا. هذه نسبة كشف عالية جدًا بالنسبة للبيانات على السلسلة، وهي حاسمة لأي شخص يحاول فهم أين تبقى المخاطر الفعلية للعملات المستقرة.

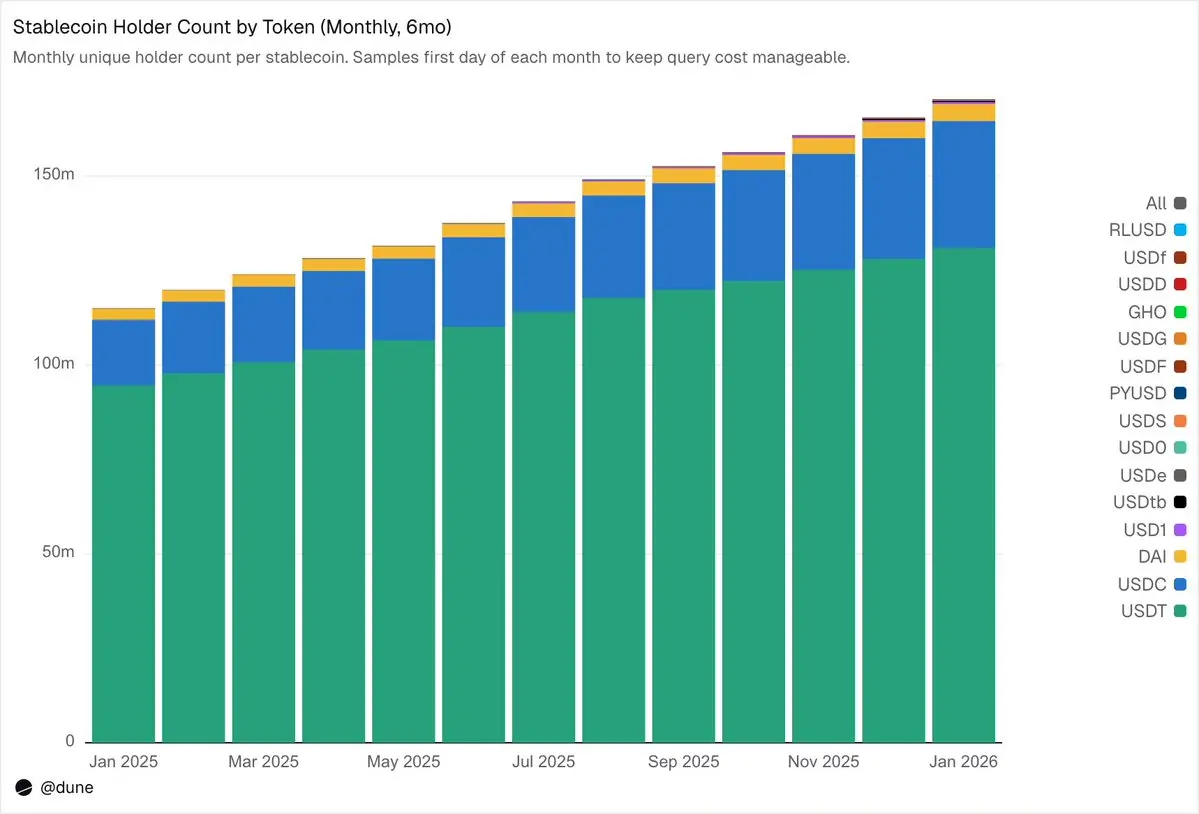

172 مليون مالك، لكن التركيز عالٍ جدًا

بحلول فبراير 2026، كان هناك 172 مليون عنوان فريد يحمل على الأقل أحد هذه الاستقراريات الخمسة عشر. من بينها، يحتوي USDT على 136 مليون عنوان، وUSDC على 36 مليون، وDAI على 4.7 مليون. تمتلك هذه الاستقراريات الثلاث توزيعًا واسعًا حقًا: فإن محافظها العشرة الأولى تمتلك فقط 23-26% من العرض، ومؤشر هيرفندال-هيشمان (HHI) — وهو مقياس اقتصادي قياسي للتركيز، حيث يشير 0 إلى التوزيع الكامل و1.0 إلى مالك واحد — أقل من 0.03.

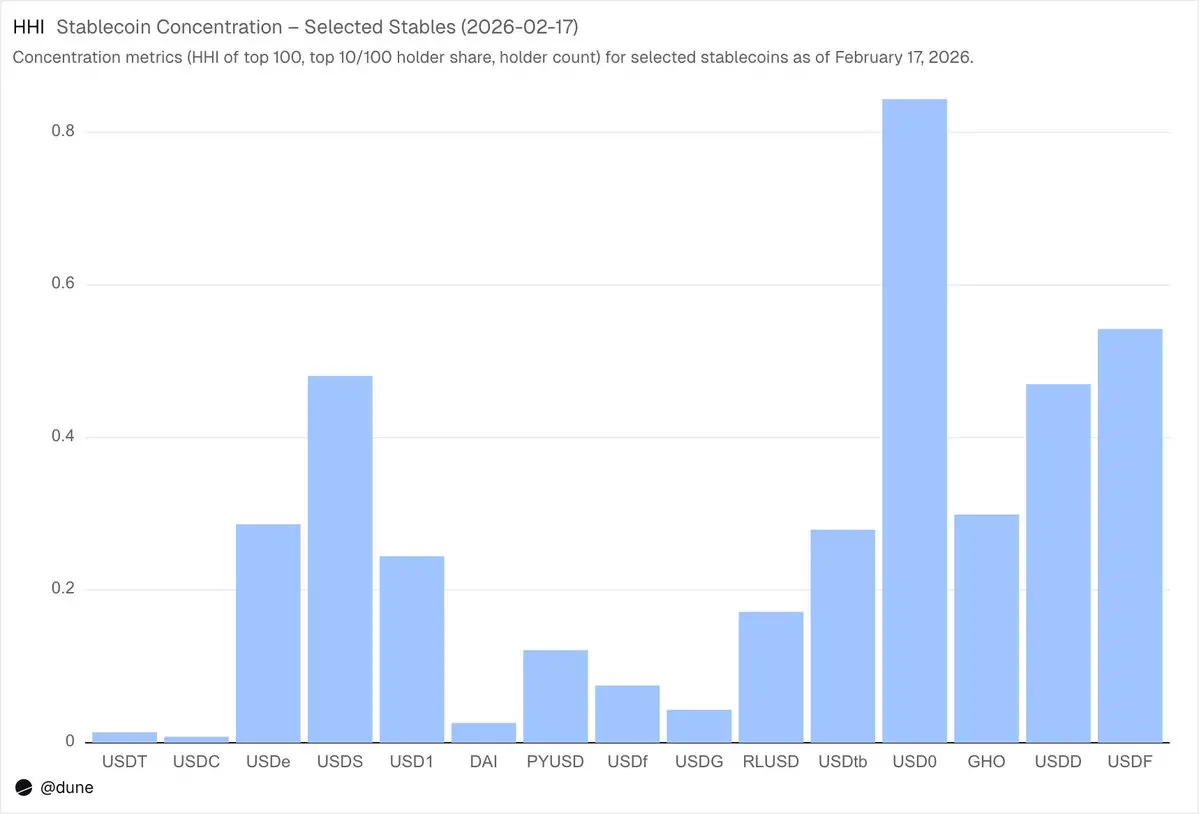

تسرد كل عملة مستقرة أخرى قصة مختلفة تمامًا. تمتلك المحافظ العشرة الأولى ما بين 60–99% من العرض. على الرغم من أن USDS لديها كمية متداولة قدرها 6.9 مليار دولار، إلا أن 90% منها مركزة في عشر محافظ فقط (HHI 0.48). تمتلك المحافظ العشرة الكبرى لـ USDF 99% (HHI 0.54). أما USD0 فالأمر أكثر تطرفًا: تمتلك المحافظ العشرة الكبرى 99%، مع HHI يصل إلى 0.84، مما يشير إلى أن العرض تقريبًا مُحتكر من قبل محافظ واحدة أو اثنتين حتى داخل أكبر المُحتَمِلين.

هذا لا يعني أن هذه العملات المستقرة نفسها بها مشاكل، فبعضها جديد تمامًا، والبعض الآخر ناتج عن تصرفات متعمدة من قبل المستثمرين المؤسسيين. لكنه بالفعل يعني أنه يجب تفسير بيانات كمياتها بشكل مختلف تمامًا عن تفسير كميات USDT أو USDC. إن التركز يدفع مخاطر الانفصال عن القيمة المرجعية وعمق السيولة، ويبين ما إذا كانت "الكمية" تعكس الطلب الطبيعي أم سلوك عدد قليل من المشاركين الكبار. فقط عندما تمتلك رصيد كل حامل، وليس فقط الكمية الإجمالية المستخلصة من أحداث الصك/الإلغاء، يصبح هذا التحليل العميق ممكنًا.

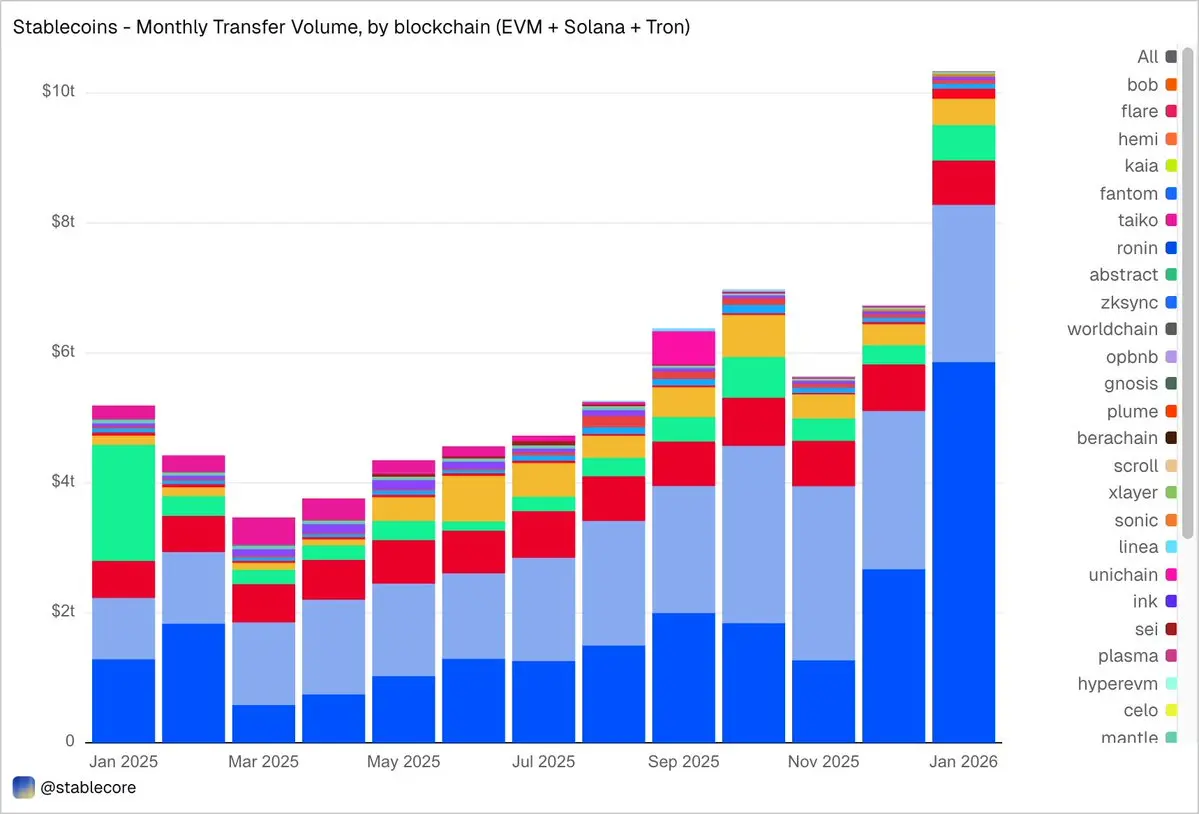

تم نقل أموال بقيمة 10.3 تريليون دولار في يناير

في يناير 2026، بلغ حجم معاملات التحويل للعملات المستقرة على EVM وSolana و@trondao 10.3 تريليون دولار أمريكي، وهو أكثر من ضعف حجم يناير 2025. تفاصيل البيانات لكل سلسلة مذهلة وتختلف تمامًا عن مشهد العرض: تتصدر Base بحجم تحويلات قدره 5.9 تريليون دولار أمريكي، على الرغم من أن عرضها لا يتجاوز 4.4 مليار دولار أمريكي. أما إيثريوم فبلغ 2.4 تريليون دولار أمريكي. وبلغ Tron 682 مليار دولار أمريكي. وبلغ Solana 544 مليار دولار أمريكي. وبلغ BNB Chain 406 مليار دولار أمريكي.

من حيث الرموز، تحتل USDC الصدارة بحجم تحويلات قدره 8.3 تريليون دولار أمريكي — وهو ما يقارب خمسة أضعاف حجم تحويلات USDT البالغ 1.7 تريليون دولار أمريكي — على الرغم من أن عرضها أصغر بـ 2.7 مرة مقارنة بـ USDT. إن سرعة وتكرار تحويلات USDC أعلى من تلك الخاصة بـ USDT. بلغ حجم تحويلات DAI 138 مليار دولار أمريكي، وUSDS 92 مليار دولار أمريكي، وUSD1 43 مليار دولار أمريكي.

من المهم أن تُحافظ هذه البيانات على حيادها عمداً. لم تُفلتر المعاملات مسبقاً بناءً على تفسير ثابت لما يُعد "نشاطاً اقتصادياً حقيقياً"، لذا قد تتضمن المبالغ الإجمالية تدفقات مالية مرتبطة بالتسوية الربحية، أو الروبوتات، أو التوجيه الداخلي، أو سلوكيات آلية أخرى. لم تُدمج هذه الأحكام الذاتية في مجموعة البيانات، بل تهدف إلى تقديم منظور موضوعي للنشاط على السلسلة، وتمكين المستخدمين من تطبيق مرشحاتهم الخاصة — سواء أرادوا استبعاد حجم التداول المُدار بالروبوتات، أو فصل الاستخدام العضوي الحقيقي، أو تعريف معيار مُعدل لقياس النشاط التحويلي.

ما هي الاستخدامات العملية للعملات المستقرة؟

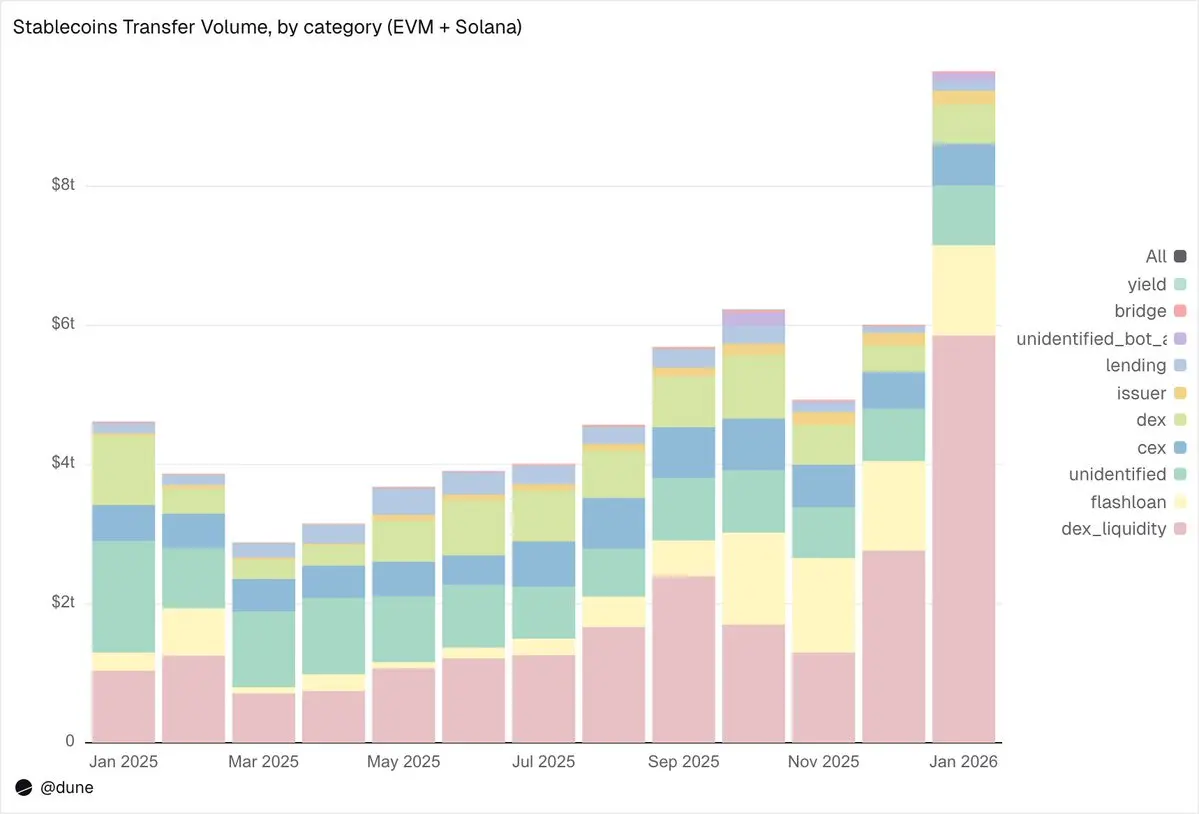

هذا هو المكان الذي تتألق فيه دقة هذا مجموعة البيانات. لم تعد التحويلات تُصنف فقط على أنها "حجم التداول" ببساطة، بل تُصنف إلى أنشطة مختلفة على السلسلة. هذا هو الفرق بين "معرفة أن 10 تريليونات دولار تم نقلها" و"فهم سبب نقلها".

تفاصيل البيانات لشهر يناير:

بنية السوق الأساسية (تداول DEX وسيولة)

توفير سيولة DEX وسحبها من حاويات السيولة:5.9 تريليون دولار. هذا هو أكبر استخدام فردي، مما يعكس دور العملات المستقرة كأصول أساسية للتداول على السلسلة.

التحويلات (Swaps) على DEX:376 مليار دولار. نشاط التداول المباشر عبر أنظمة التسعير الآلي.

تشير هاتان الفئتان معًا إلى أن العملات المستقرة تؤدي بشكل رئيسي دور ضمانات التداول والبنية التحتية للسيولة. ومن المثير للاهتمام أن حجم التداول يتركز بشكل رئيسي علىالأنشطة المُحفَّزة بالحوافز (مثل تعدين السيولة وتحسين رأس المال النشط)، وليس على الطلب التداولي البحت.

الرافعة المالية وكفاءة رأس المال (الإقراض + القروض السريعة)

القروض البرقية (الاستدانة والسداد):1.3 تريليون دولار. دورات أتمتة التسويق والتصفية.

أنشطة الإقراض – العرض، الاقتراض، السداد، السحب:137 مليار دولار. تمثل هذه الطبقة كفاءة رأس المال قصيرة الأجل والائتمان المُهيكل على السلسلة.

قنوات التوصيل (CEX و الجسور المتسلسلة)

تدفق الأموال في CEX—— الإيداع (224 مليار دولار أمريكي)، السحب (224 مليار دولار أمريكي)، التحويلات الداخلية (151 مليار دولار أمريكي): الإجمالي 599 مليار دولار أمريكي.

إيداع وسحب عبر الجسر متعدد السلاسل:28 مليار دولار أمريكي. تُظهر هذه التدفقات أن العملات المستقرة تعمل كقناة للتسوية بين منصات التداول المركزية وعبر السلاسل.

طبقة المصدر (عملية العملة)

إجراءات المُصدر— التصنيع (280 مليار دولار أمريكي)، التدمير (200 مليار دولار أمريكي)، إعادة التوازن المرتبط بالربط (230 مليار دولار أمريكي)، وأنشطة المُصدر الأخرى: إجمالي 106 مليار دولار أمريكي. تقريبًا خمسة أضعاف السجل السابق البالغ 42 مليار دولار أمريكي قبل عام تقريبًا.

Yield Protocol

نشاط بروتوكول العائد:2.7 مليار دولار. هذا قطاع صغير ولكن ذو أهمية هيكلية، مرتبط ارتباطًا وثيقًا بالاستراتيجيات المُركبة وإدارة الأصول على السلسلة.

بشكل عام، مرّر 90% من حجم التحويلات عبر فئات النشاط المُعرَّفة، مما يوفر لنا منظورًا دقيقًا لفهم تدفق العملات المستقرة عبر كل طبقة من طبقات البنية التحتية على السلسلة.

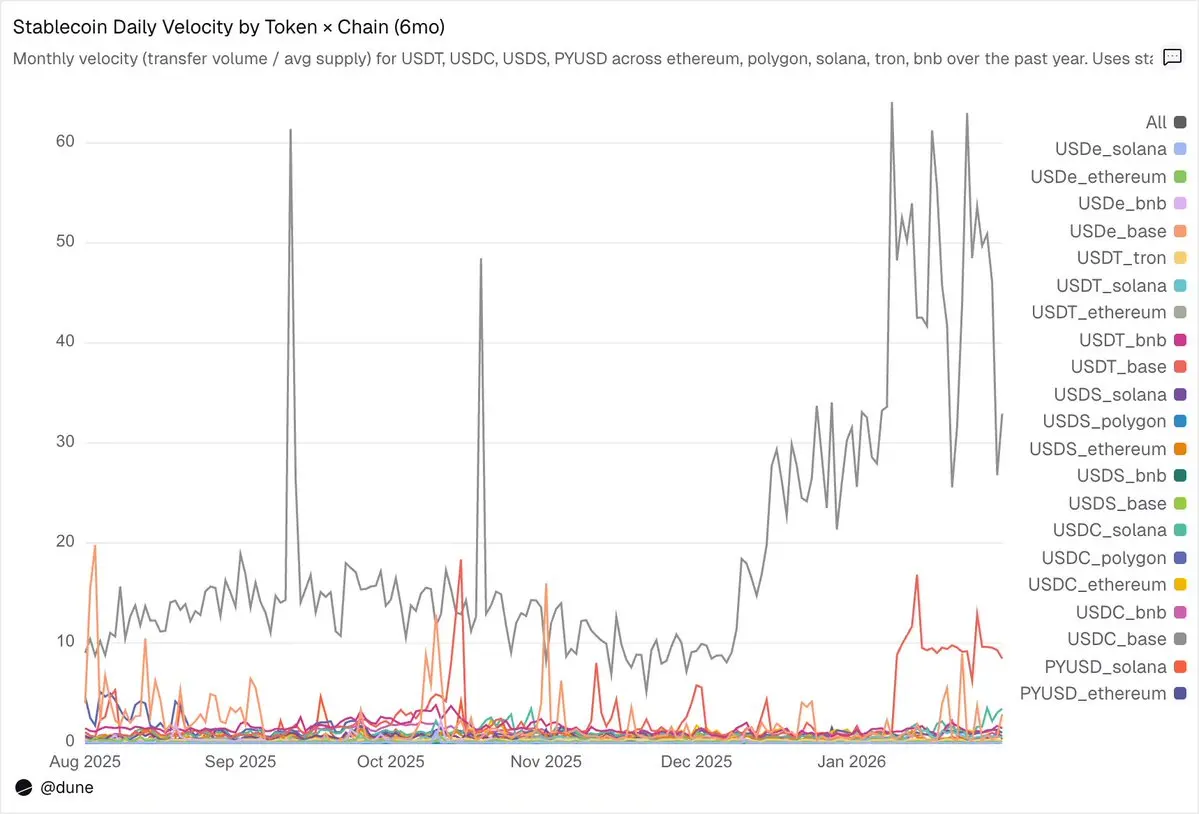

Velocity of Circulation: The Same Token, Different Worlds

سرعة التداول اليومية (مقدار التحويلات مقسومًا على العرض) ربما تكون أبرز المؤشرات التي لم تُستغل بشكل كافٍ في تحليل العملات المستقرة. فهي تخبرنا بنسبة استخدام العملات المستقرة كوسيلة تبادل مقارنةً ببساطة احتفاظها.

في العملات التي قمنا بتحليلها، تألقت USDC وUSDT مرة أخرى، على الرغم من اختلاف أدائهما.

يُعتبر USDC الأسرع تداولًا على L2 وSolana.على Base، يصل متوسط معدل الدوران اليومي لـ USDC إلى 14 ضعفًا، وهو رقم مذهل يُعزى إلى نشاط DeFi عالي التردد. وعلى Solana وPolygon، يبقى معدل الدوران اليومي مستقرًا عند حوالي ضعف واحد. حتى على Ethereum، يصل معدل دوران USDC إلى 0.9 ضعف، مما يعني أن كمية عرضه تقريبًا تدور يوميًا.

يُعتبر USDT الأسرع تداولًا على شبكتي BNB وTron.يصل معدل دوران USDT على سلسلة BNB إلى 1.4 مرة يوميًا، مما يعكس نشاطًا تداوليًا مرتفعًا. وعلى Tron، يكون معدل الدوران أقل عند 0.3 مرة، لكنه ثابت بشكل استثنائي من يوم لآخر، وهو ما يتماشى مع دوره كقناة دفع عبر الحدود مهيمنة. ومع ذلك، على إيثريوم، يبلغ معدل دوران USDT فقط 0.2 مرة، مع بقاء أكثر من 100 مليار دولار من العرض في حالة سكون إلى حد كبير.

يُعدّ تداول USDe و USDS بطيئًا، وهو ما تم تصميمه بهذه الطريقة.معدل الدوران اليومي لـ USDe على إيثريوم لا يتجاوز 0.09 مرة، بينما يصل إلى 0.5 مرة لـ USDS. وقد تم تصميم كليهما كعملات مستقرة تدر عائدًا: فعادةً ما يتم رهن USDe كـ sUSDe للاستفادة من عوائد استراتيجية التسعير المالي المحايدة دلتا الخاصة بـ Ethena، بينما يتم إيداع USDS في معدل الادخار Sky لاستلام العوائد التي تقدمها البروتوكول. وبالتالي، يبقى جزء كبير من العرض في عقود الادخار أو أسواق الإقراض مثل Aave أو دورات العوائد المهيكلة. هنا، انخفاض سرعة التداول ليس عيبًا بل ميزة: فقد تم تصميم هذه الأصول هندسيًا لتجميع العوائد، وليس للتداول.

السلسلة العامة التي توجد عليها أهم من الرمز نفسه.معدل الدوران اليومي لـ PYUSD على Solana هو 0.6 مرة، وهو أكثر من أربع مرات أسرع من معدل استخدامه على Ethereum (0.1 مرة). نفس الرمز، أنماط استخدام مختلفة تمامًا، حسب النظام البيئي الذي يوجد فيه.

الإمداد والتحويلات كل منهما يروي جزءًا واحدًا فقط من القصة. إن سرعة الدوران تربط بينهما، وهي مؤشر واحد فقط يستطيع التقاط ما إذا كانت عملة مستقرة معينة على سلسلة محددة تعمل كبنية تحتية نشطة أو مجرد أموال راقدة.

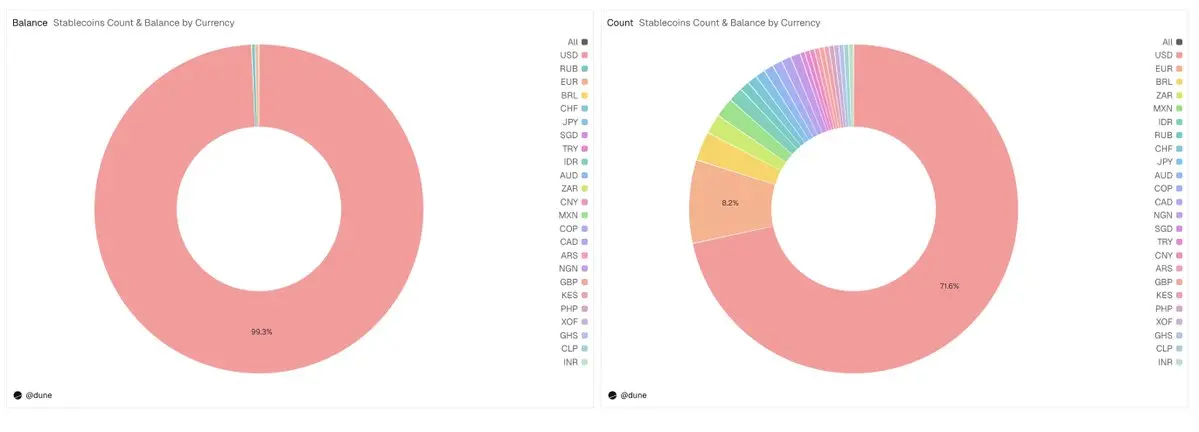

بخلاف الدولار الأمريكي

يركز هذا التحليل بشكل رئيسي على 15 من العملات المستقرة بالدولار، لكن مجموعة البيانات الكاملة تتجاوز ذلك بكثير. فهو يتتبع أكثر من 200 من العملات المستقرة، تمثل أكثر من 20 عملة وطنية: اليورو (17 رمزًا، بإجمالي عرض قدره 990 مليون دولار أمريكي)، البرازيل ريال (141 مليون دولار أمريكي)، الين الياباني (13 مليون دولار أمريكي)، بالإضافة إلى الرموز المُقيمة بالعملات NGN (النيرة النيجيرية)، KES (الشلن الكيني)، ZAR (الراند الجنوب أفريقي)، TRY (الليرة التركية)، IDR (الريال الإندونيسي)، SGD (الدولار السنغافوري) إلخ.

يبلغ إجمالي العرض من العملات المستقرة غير الدولار حاليًا 1.2 مليار دولار فقط، لكن هناك 59 عملة رقمية متاحة على 6 قارات، تمثل ما يقرب من 30% من جميع العملات في قاعدة بياناتنا. يتم حاليًا بناء البنية التحتية للعملات المستقرة بالعملات المحلية على السلسلة، كما أن البيانات اللازمة لتتبعها جاهزة.

这只是冰山一角

جميع المحتويات في هذا التحليل مستمدة فقط من عدد قليل من الاستعلامات على مجموعة بيانات واحدة. لقد ركزنا على 15 عملة مستقرة وعدد قليل من المؤشرات الأساسية، لكن مجموعة البيانات الكاملة تغطي ما يقرب من 200 عملة مستقرة على أكثر من 30 سلسلة كتلية.

بالإضافة إلى نطاقه الواسع، فإن ما يميز هذا مجموعة البيانات هو طبقات التصنيف الخاصة بها. يتم ربط كل عملية تحويل بمحفظتها على السلسلة، وتصنيفها إلى واحدة من تسع فئات نشاط باستخدام إطار أولويات حتمي. كما يتم تقسيم كل رصيد حسب نوع الحائز، مع تطبيق نظام تصنيف موحد عبر جميع السلاسل. يجمع هذان العنصران بينًا السجلات البلوكشينية الضوضائية إلى بيانات منظمة وقابلة للمقارنة — مما يكشف عن التحولات الميكانيكية، وتدفقات رأس المال بين المواقع المختلفة، ومخاطر التركز، وأنماط المشاركة.

هذا المستوى من الدقة يمكنه الإجابة على أسئلة لم نطرحها حتى الآن: أي محفظة بدأت بتخزينها قبل إطلاق عملة مستقرة جديدة على البورصة؟ كيف تتغير تركيز الحائزين قبل أيام من حدث الانفصال؟ ما هي تدفقات الجسر عبر السلسلة للعملات المستقرة المقومة باليورو؟ ما العلاقة بين أنماط الصك/الإلغاء الخاصة بالIssuer وضغط السوق؟ وهكذا دواليك، هناك الكثير.

هذا هو بالضبط نوع مجموعة البيانات المصممة لدعم التحليلات المؤسسية، ونشر التقارير البحثية، وإطارات نمذجة المخاطر، وسير عمل مراقبة الامتثال، ولوحات القيادة التنفيذية. العمق موجود هنا. ابدأ في الاستكشاف.