الكاتب: Chloe، ChainCatcher

لسنوات، تم تقديم الترميز كجسر يربط العملات المشفرة بوول ستريت. إن المنطق وراء ربط السندات الحكومية على السلسلة، وإصدار صناديق مُرمَّزة، ورقمية الأسهم، يشير جميعه إلى أنه كلما تم ربط الأصول على السلسلة، ستتبعها تلقائيًا أموال المؤسسات.

لكن الترميز بحد ذاته لم يكن أبدًا الهدف النهائي. ترى DWF Ventures أن المفتاح الحقيقي لفتح السوق المؤسسية ليس رقمنة الأصول، بل تمويل العوائد.

منذ عام 2025، ارتفع إجمالي قيمة التأمين في DeFi (TVL) من حوالي 115 مليار دولار إلى أكثر من 237 مليار دولار، حيث لم تعد القوى الدافعة الرئيسية هي المستثمرين الأفراد المضاربين البحتة، بل الأموال المؤسسية الحقيقية وRWA. اليوم، لم تعد المؤسسات تكتفي بالمراقبة، بل بدأت تنظر إلى DeFi كبنية تحتية يمكن توظيف رؤوس الأموال فيها.

يمكن القول إن DeFi التي ترغب وول ستريت حقًا في رؤيتها قد انتقلت من "وضع الأصول على السلسلة" إلى بنية تحتية للدخل الثابت قابلة للبرمجة، وإعادة التجميع، وتحقيق التحوط من مخاطر أسعار الفائدة. اليوم، يمكننا أن نرى أن هذا التحول قد حدث بالفعل من خلال بيانات TVL وRWA، وأمثلة بروتوكولات المؤسسات، ونظرية ترميز العوائد، وطرق تطبيق الخصوصية والامتثال.

TVL وبيانات المؤسسات: أي طبقة تملؤها المؤسسات؟

في الربع الثالث من عام 2025، ارتفع إجمالي قيمة التأمين في DeFi من حوالي 115 مليار دولار في بداية العام إلى 23.7 مليار دولار، بينما انخفض عدد المحافظ النشطة على السلسلة بنسبة 22% خلال نفس الفترة، مما يظهر بوضوح من بيانات DappRadar أن هذه الموجة من النمو لم تُدفع من قبل المستثمرين الأفراد، بل من أموال المؤسسات ذات المبالغ الكبيرة والتردد المنخفض.

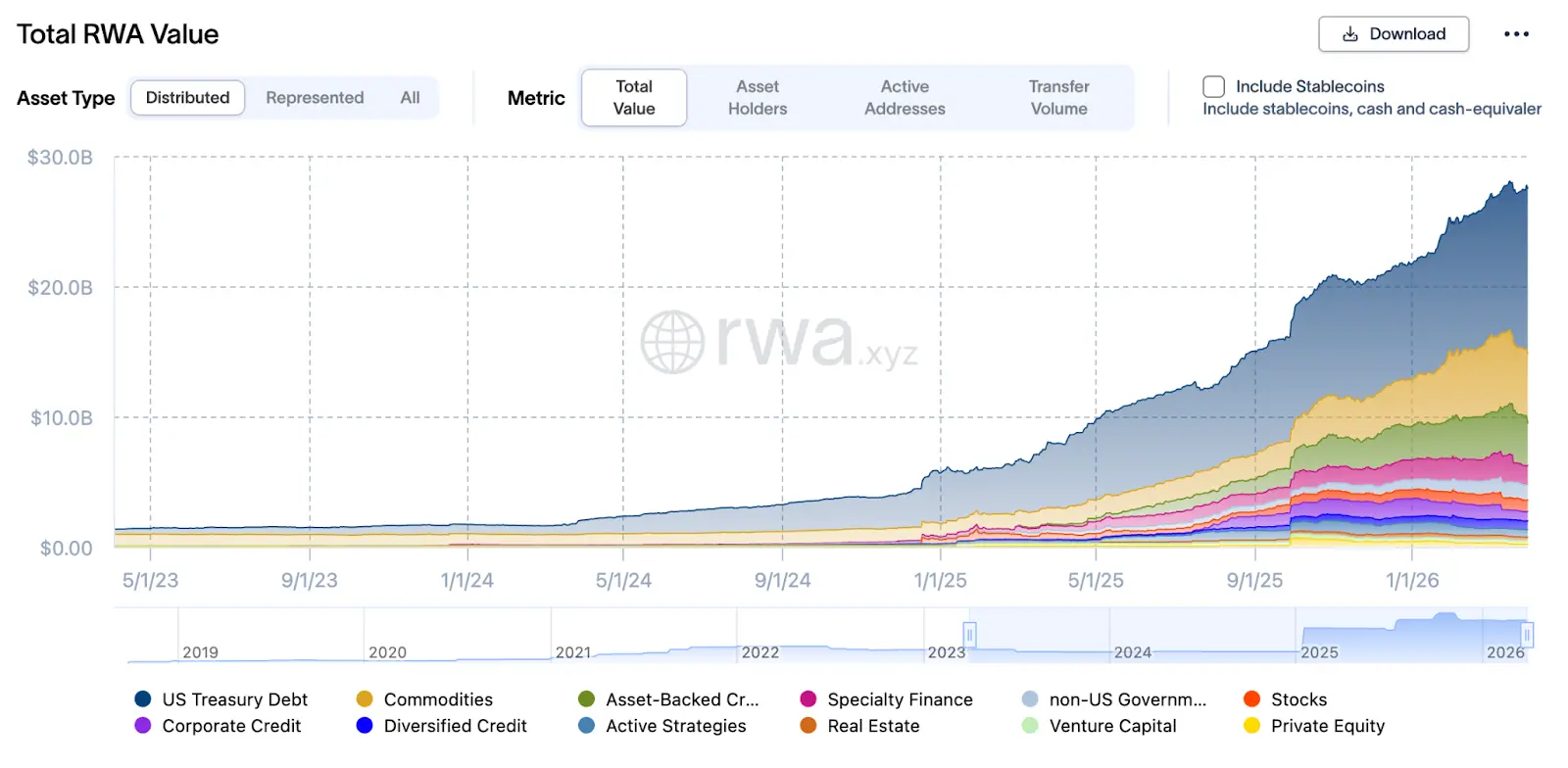

في هذا الهيكل، فإن أهم عنصر هو RWA: بلغ إجمالي قيمة RWA حتى نهاية مارس 2026 ما قدره 27.5 مليار دولار أمريكي، بزيادة تزيد عن 2.4 مرة مقارنة بـ 8 مليارات دولار أمريكي في مارس 2025. تُستخدم هذه الأصول بشكل رئيسي كضمانات للقروض بالعملات المستقرة عبر بروتوكولات مثل Aave Horizon وMaple Finance وCentrifuge، مما يشكل عجلة إعادة رهن تُعرف بـ "chain-based repo".

على سبيل المثال، بلغ حجم أصول سوق RWA الخاص بـ Aave Horizon حوالي 540 مليون دولار أمريكي بحلول نهاية عام 2025، ويشمل ذلك عملات مستقرة مثل USCC و RLUSD من Superstate و GHO من Aave، بالإضافة إلى أصول سندات الخزانة الأمريكية متعددة الفئات (مثل VBILL)، مع عائد سنوي يتراوح بين 4-6%. إن هذا الهيكل هو في جوهره "صندوق سوق نقدية مخصص للجهات المؤسسية": من الأمام، يتم تمثيل سندات الخزانة والصكوك كأصول مُرَقَّمَة، ومن الخلف، يوجد حوض سيولة للعملات المستقرة، وبينهما، تتم معالجة الدفعات والتمويل وإعادة التمويل والتصفية تلقائيًا عبر العقود الذكية.

من "الاحتفاظ" إلى "التشغيل": هل تستخدم المؤسسات ريب على السلسلة أم الدخل الثابت؟

في أسواق الدخل الثابت التقليدية، ليست السندات أداة للاحتفاظ بها للحصول على عوائد فائدة فحسب، بل تُستخدم أيضًا في صفقات الريبو (الاتفاقات الشرائية مع إعادة البيع)، وإعادة رهنها، وتقسيمها، ودمجها في منتجات مهيكلة، مما يشكل عجلة كفاءة رأس المال. وقد بدأت DeFi في عام 2025 في نسخ هذا المنطق.

ارتفع إجمالي قيمة المقفلة (TVL) لـ Maple Finance من 297 مليون دولار أمريكي في عام 2025 إلى أكثر من 3.1 مليار دولار أمريكي، مع اقترابها من 3.3 مليار دولار أمريكي في بعض الفترات، وذلك بفضل دخول المؤسسات إلى سوق قروض RWA، حيث يتم ترميز القروض الخاصة وقروض الشركات لاستخدامها في الإقراض وإعادة التمويل بالعملات المستقرة خارج البورصة.

تُركّز Centrifuge على تحويل قروض الشركات الصغيرة والمتوسطة، وتمويل التجارة، والحسابات المستحقة القبض إلى أصول على السلسلة. حتى الآن، أدارت بيئتها أكثر من 1 مليار دولار من TVL، ونجحت في تطوير عدة حافظات أصول متنوعة، تبدأ من الائتمان الخاص وتصل إلى سندات الخزانة الأمريكية عالية السيولة.

في الوقت نفسه، تتكامل Centrifuge بعمق مع بروتوكولات DeFi الرائدة، مثل Sky (الذي كان معروفًا سابقًا باسم MakerDAO)، حيث يمكن لـ MakerDAO من خلال شراكتها مع Centrifuge استثمار احتياطياتها في قروض الشركات الحقيقية، مما يوفر دعماً رابحاً فعلياً للعملة المستقرة DAI؛ بالإضافة إلى Aave، حيث شكل الطرفان سوقاً مخصصاً للـ RWA، يسمح للمستثمرين المؤسسيين الذين اجتازوا إجراءات KYC باستخدام شهادات أصول Centrifuge كضمانات، لتحقيق دورة سيولة عبر البروتوكولات.

توكينيزاتيون العائد وسوق تداول العائد: هل يمكن التحوط من مخاطر الفائدة؟

إذا تم رسم سوق الدخل الثابت في وول ستريت كرسم تخطيطي، فسيتم رؤية عدة وحدات رئيسية: يمكن فصل الرأس المال والفائدة (على سبيل المثال، السندات الصفرية الفائدة، والقسائم المُستَخلَصة)، ويمكن تداول مخاطر الفائدة وتحييدها بشكل مستقل، ويمكن فصل السيولة والامتثال، لكن يمكن ربطهما عبر طبقات وسيطة.

في مايو 2025، قدمت ورقة بحثية على arXiv بعنوان "Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi" الإطار الرسمي لمفهوم "توكينيزيشن العائد": حيث يتم تقسيم الأصول المدرة للعائد إلى "عملات رأس المال PT (Principal Token)" و"عملات العائد YT (Yield Token)"، واستخدام معادلات التفاضل العشوائية (SDE) وإطار عدم التسويق لتحديد الأسعار وتحييد مخاطر الفائدة.

تم تنفيذ هذا التصميم بالفعل في بعض البروتوكولات. على سبيل المثال، يستخدم Pendle Finance AMM مخصصًا للعائد، حيث يتم ضبط منحنى السعر مع مرور الوقت (عامل تناقص زمني) لضمان عودة سعر PT إلى قيمته القابلة للاسترداد عند الاستحقاق، وتسمح هذه الآليات للمشاركين في السوق بتوزيع السيولة وفقًا لتفضيلاتهم للمخاطر (على سبيل المثال: من يطلبون أسعار فائدة ثابتة يشترون PT، بينما يشترون YT من يبحثون عن المضاربة على العائد).

هذا يعني للجهات المؤسسية أن هيكل العائد يمكن "تجميعه" ودمجه مباشرة في نماذج تخصيص الأصول التقليدية (مثل المدة duration وDV01 ومساهمة مخاطر الفائدة)؛ لم يعد من الضروري تحوط مخاطر الفائدة فقط عبر العقود الآجلة خارج السلسلة أو عقود التبادل利率 (IRS)، بل يمكن الآن تحوط مخاطر الفائدة مباشرة على السلسلة من خلال تداول "رموز العائد"، مما يتيح تحوطًا فوريًا وشفافًا ويعزز كفاءة رأس المال بشكل كبير.

التحديان الرئيسيان في الواقع: الخصوصية والامتثال

لكن حتى مع تجاوز إجمالي قيمة مجمدة في DeFi مائة مليار دولار، لا يزال تدفق رؤوس الأموال المؤسسية بكميات كبيرة عالقًا في مشكلتين أساسيتين: الخصوصية والامتثال.

المشكلة الأولى: شفافية مراكز السلسلة العامة، حيث تُرى نقاط التصفية بوضوح

على السلاسل العامة الرئيسية، تكون كل معاملة ورصيد العنوان مرئية للجميع، مما يشكل مخاطر عالية جدًا للهيئات المؤسسية. يمكن للطرف الآخر معرفة استراتيجيات التداول، ومستويات الرافعة المالية، ونقاط التصفية بالكامل، وحتى استهدافها بشكل مخصص للبيع القصير والتصفية. في حالة حدوث ضغط على السيولة أو تقلبات في الأسعار، يمكن للمتلاعبين وضع أوامر مستهدفة على عناوين محددة لتعظيم الخسائر، وهو أحد الأسباب الرئيسية لعدم رغبة الأموال المؤسسية في الاستثمار الكامل في DeFi.

هنا، قد تصبح إثباتات الصفر المعرفة الحل الأساسي. وهي تسمح للمؤسسات بإثبات شرعيتها للجهات التنظيمية دون كشف المعلومات للخارج. على وجه التحديد، يمكن للجهات التنظيمية التحقق من توافق المؤسسة مع متطلبات التنظيم، دون أن يتمكن المشاركون الآخرون في السوق من رؤية المراكز الكاملة أو نقاط التسوية الخاصة بالمؤسسة. هذه هي طبقة الخصوصية التي تريدها وول ستريت حقًا، ليست "الخفيّة التامة"، بل "الامتثال للوائح دون كشف الأسرار التجارية".

المأزق الثاني: يجب دمج KYC وفحص العقوبات والمراجعة داخل البروتوكول نفسه

الخط الأحمر الآخر للهيئات هو أن الامتثال ليس تصحيحًا لاحقًا، بل مدمج أصليًا. في المالية التقليدية، تم تضمين KYC وفحص العقوبات ومتطلبات المراجعة بالفعل في أنظمة التسوية وعمليات التداول، لكن في العديد من بروتوكولات DeFi، لا تزال هذه الفحوصات مقتصرة على "الواجهة الأمامية" أو "الوسيط"، وليس مكتوبة مباشرة في منطق البروتوكول.

ما تتوقعه المؤسسات هو أن لا يكون KYC وفحص العقوبات مجرد "رفع المستخدم لوثائق هويته ثم الاعتماد على الثقة"، بل وحدة أو وسطية يمكنها التحقق من الهوية وقوائم العقوبات على السلسلة دون كشف البيانات الكاملة؛ بالإضافة إلى أن متطلبات التدقيق والرقابة يمكن أيضًا كتابتها مباشرة كـ"قواعد قابلة للتحقق"، على سبيل المثال: يجب أن تُنفَّذ معاملة معينة فقط إذا استوفت شروط الامتثال، ولا يمكن أن يتجاوز مقدار التعرض لعنوان معين حدًا معينًا.

في تقرير "توسيط الأصول المالية" الصادر عن IOSCO في نوفمبر 2025، تم التأكيد بوضوح على الحاجة إلى إنشاء "قواعد امتثال قابلة للتحقق" و"مسارات مراجعة شفافة ولكن خاضعة للرقابة" على تقنية DLT. وفي الوقت نفسه، بدأت بعض منصات DeFi المؤسسية تجربة "وحدات امتثال"، حيث يتم تضمين KYC وAML وفحص العقوبات وتقارير التنظيم مباشرة في طبقة البروتوكول، بدلاً من الاعتماد على أدوات خارجية أو إصلاحات لاحقة.

الخاتمة: كيف يبدو DeFi الذي تريده وول ستريت؟

عائدًا إلى السؤال الأصلي، ما الذي تريده وول ستريت من DeFi؟ أولاً، مجموعة متقدمة من خدمات التسوية والأصول التي يمكنها التكامل السلس مع البنية التحتية العالمية المتوافقة، وبناء حواجز تنافسية على مستوى المؤسسات؛ ثانيًا، في هيكل العوائد، القدرة على إعادة إنتاج دقة تحليل الفائدة والتحوط في الأسواق التقليدية للدخل الثابت، وتحقيق تجزئة المخاطر؛ ثالثًا، من حيث الامتثال والأمان، دمج "الامتثال القابل للتحقق" و"إدارة المخاطر التلقائية" في طبقة البروتوكول الأساسية باستخدام إثباتات الصفر المعرفة، لتحقيق توازن بين الخصوصية والتنظيم.

استبدال المالية التقليدية لم يكن أبدًا خيارًا في وول ستريت، بل يمكن أن يحدث في عالم موازٍ، من خلال إعادة هيكلة رأس المال والمخاطر والعوائد بطريقة قابلة للبرمجة وبشكل أكثر مرونة.