تم إطلاق DeepSeek V4 أخيرًا. هذه لحظة كان يُنتظرها منذ ما يقرب من خمسة أشهر. النموذج الرئيسي MoE بـ 1 تريليون معلمة + إصدار Flash بـ 285 مليار معلمة، يليه الإصدار الكامل Pro بـ 1.6 تريليون معلمة، مع فتح الكود بالكامل على GitHub بموجب ترخيص Apache 2.0، مع نشر الأوزان وشفرات النشر في نفس الوقت.

بمجرد ظهور النموذج، أجاب سوق رأس المال بثلاث طرق مستقلة لكنها مترابطة.

الردود المختلفة لأسواق رأس المال

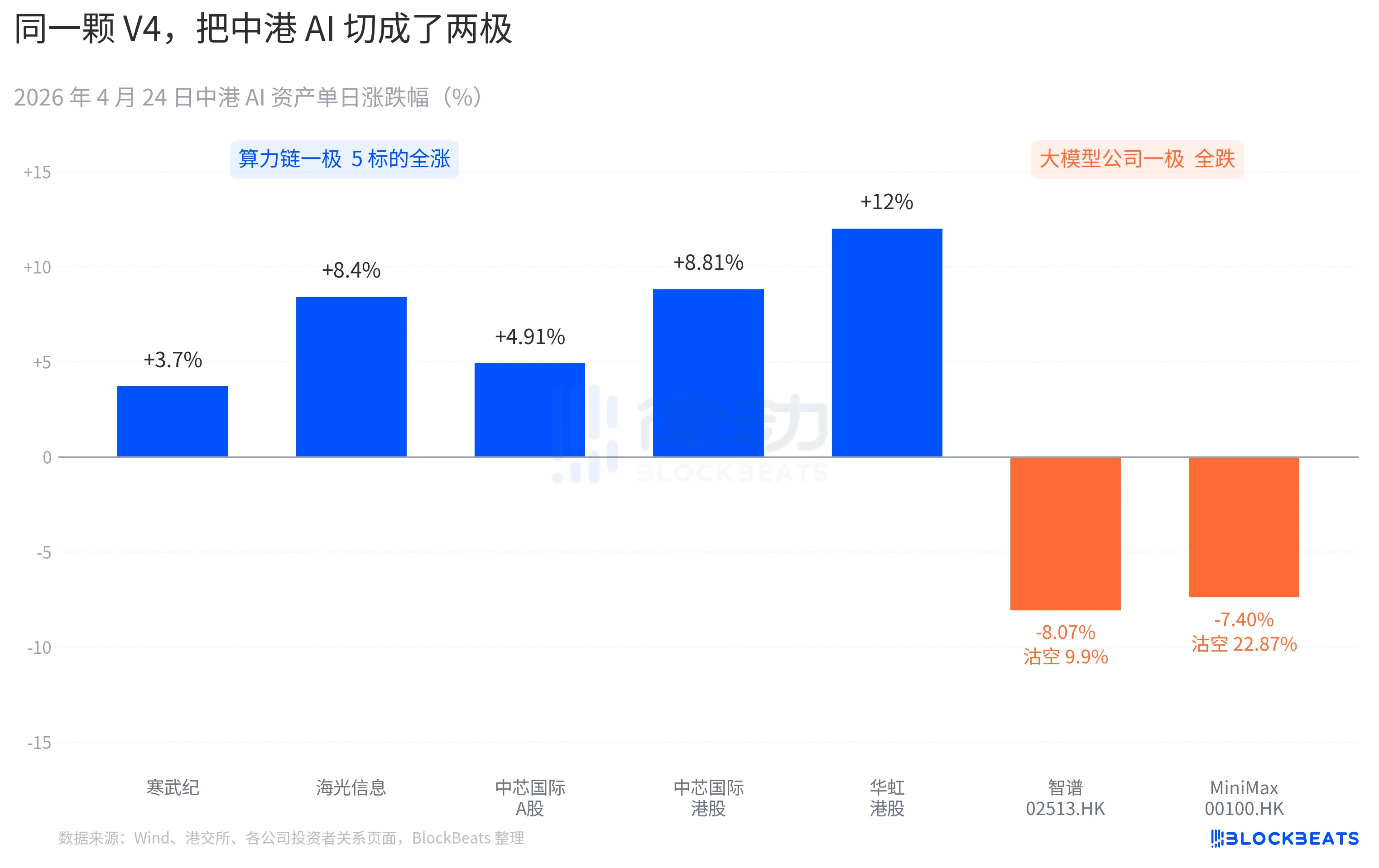

شهدت سلسلة قوة الحوسبة الخاصة بأسهم A ارتفاعًا شبه شامل. وسجلت Cambricon 11 ارتفاعًا متتاليًا، بزيادة يومية قدرها 3.7%، وتجاوز مجموع الارتفاع خلال الشهر 60%. ولامست Higon Information حدود الارتفاع القصوى البالغة 10% خلال التداول، وأغلقت عند +8.4%. وارتفعت SMIC في أسهم A بنسبة +4.91%، وفي أسهم هونغ كونغ بنسبة +8.81%. ووصلت Huahong في أسهم هونغ كونغ إلى أعلى مستوى لها عند +18%، وأغلقت عند +12%. وجذب صندوق ETF الوطني لرقائق الابتكار Guotai 2.4 مليار يوان في يوم واحد، ووصل حجمه إلى أعلى مستوى تاريخي.

في سوق الأسهم الهونغ كونغية، هذه الشركة النموذجية للذكاء الاصطناعي تظهر بلون آخر. انخفضت Zhipu (02513.HK) بنسبة 8.07%، مع نسبة بيع قصيرة 9.9%. انخفضت MiniMax (00100.HK) بنسبة 7.40%، وارتفعت نسبة البيع القصير إلى 22.87%. هذه الأخيرة تمثل أعلى بيانات بيع قصير يومية في قطاع الذكاء الاصطناعي في سوق هونغ كونغ خلال الأشهر الثلاثة الماضية. كلا الشركتين هما ممثلتان لحالة الإدراج في سوق هونغ كونغ للذكاء الاصطناعي في النصف الثاني من عام 2025، وتحتوي وثائق طرحهما الأولي على نفس الجملة كميزة تنافسية أساسية: "نموذج قاعدة مطور ذاتيًا".

الرد في الجانب الآخر من المحيط الهادئ كان مماثلاً ودقيقًا. انخفضت نيفيديا بنسبة 1.8% عند افتتاح التداول في 24 أبريل، ووصلت إلى أدنى مستوى عند -2.6% خلال الجلسة، وأغلقت على نفس المستوى. وقارن تقييم السوق السريع من بلومبيرغ هذه الموجة التصحيحية بـ "لحظة DeepSeek V3" في 27 يناير. الفرق هو أن那次 في يناير كانت هروبًا مذعورًا، حيث تبخرت 600 مليار دولار من القيمة السوقية في يوم واحد. أما هذه المرة، فهي تشبه إعادة تسعير أكثر هدوءًا، بحجم معتدل لكن باتجاه واضح. وظهرت عبارة جديدة في تقارير البحوث الخاصة بالمشترين المؤسسيين: "بدء طلب الذكاء الاصطناعي الصيني في الانفصال عن طلب الذكاء الاصطناعي في أمريكا الشمالية."

عند تراكب هذه الألواح الثلاثة، فإنها تمثل أول حكم يكتبه السوق خلال 24 ساعة بعد إطلاق V4. بعد فوز المصدر المفتوح، بدأ المال يعيد اختيار الجهة، ولم يعد النموذج نفسه هو الذي يحدد السعر، بل المكان الذي يُشغّل عليه النموذج والسلسلة الصناعية التي يُدمج فيها.

30 يومًا، 11 نماذج جديدة، V4 يضيف شرارة إلى مجتمع مفتوح المصدر

نافذة وقت إصدار V4 هي جزء من السبب الذي أدى إلى تضخيم هذه الاستجابة.

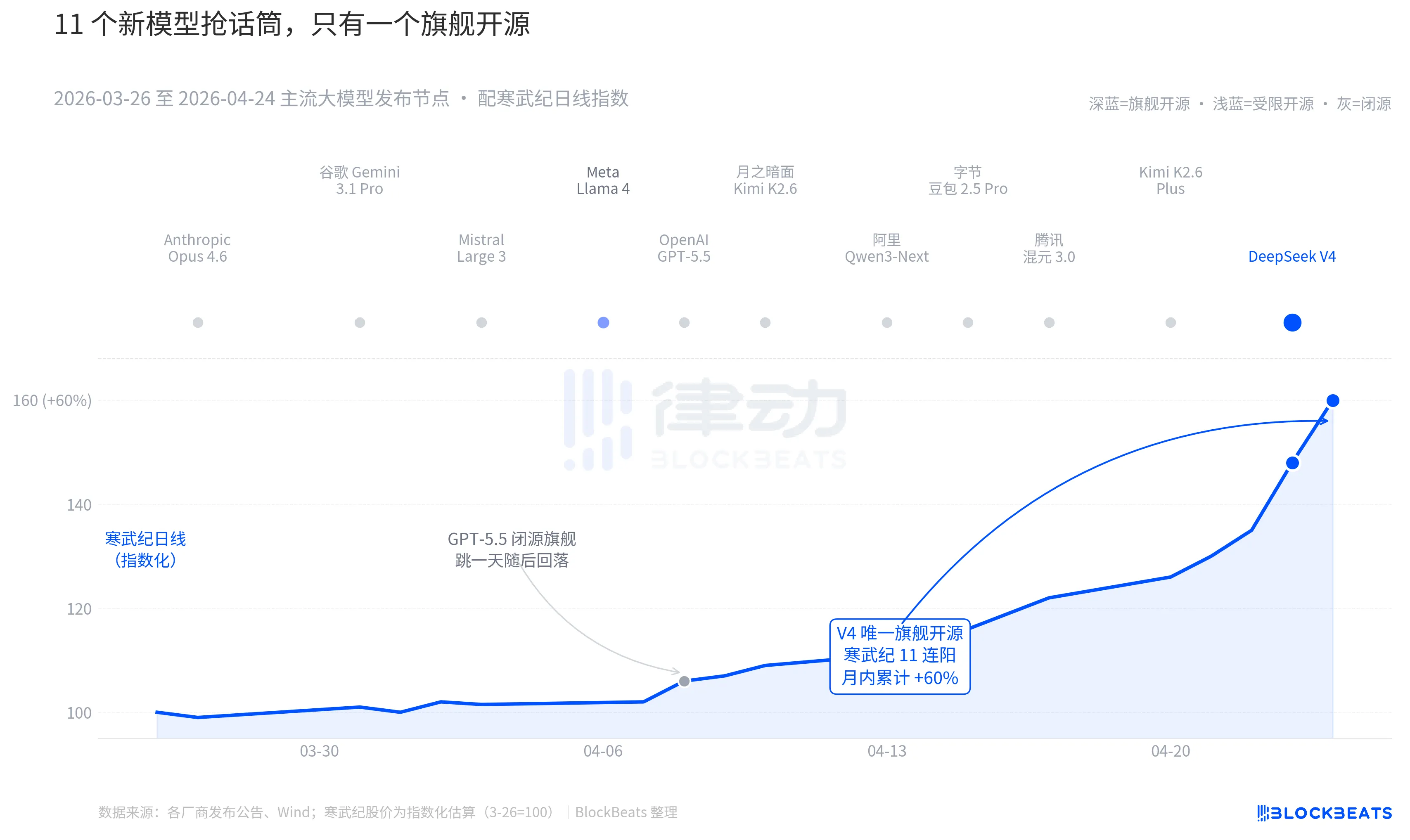

ارجع بالزمن إلى الـ 30 يومًا الماضية. بين 26 مارس و24 أبريل، تم إصدار أو تحديث كبير لـ 11 نموذجًا رئيسيًا على الأقل ذات تأثير كبير عالميًا، وتشمل القائمة تقريبًا جميع اللاعبين الرئيسيين: Anthropic Opus 4.6، وGoogle Gemini 3.1 Pro، وOpenAI GPT-5.5، وMistral Large 3، وMeta Llama 4، وMoonshot Kimi K2.6، وAlibaba Qwen3-Next، وByteDance DouBao 2.5 Pro، وTencent HunYuan 3.0، وKimi K2.6 Plus، وأخيرًا DeepSeek V4 الذي تم إصداره في ليلة 23 أبريل.

بمتوسط، يظهر نموذج جديد كل 2.7 يوم. هذا أسرع من أن يتمكن صنّاع الصناديق من قراءة جميع إعلانات الإطلاق. لكن عند مراجعة شريط K للأصول الصينية والهونغ كونغ المتعلقة بالذكاء الاصطناعي خلال هذه الأيام الثلاثين، هناك اسم واحد فقط ترك أثراً مستمراً على الرسم البياني. في 8 أبريل، دفع GPT-5.5 نيفيديا للارتفاع بنسبة 4.2% في يوم واحد، ثم بلغ ذروته. بعد ذلك، جاء DeepSeek V4 في 23-24 أبريل، مما أدى إلى ارتفاع متواصل في سلسلة قوة الحوسبة في الصين وهونغ كونغ.

الفرق ليس في قدرات النموذج نفسها. الفروق بين هذه النماذج الـ11 على قائمة LMArena، في معظم الحالات، لا تتجاوز 50 نقطة، وهي ضمن نطاق ضيق من "نفس الفئة". الفرق يكمن في تراكم أمرين.

أول شيء هو الانفتاح المفتوح. من بين أول 10 نماذج، فقط Llama 4 مفتوح المصدر، لكن ترخيص وزن Llama 4 جاء مع قائمة طويلة من القيود التجارية، مما أثار ردود فعل باردة من مجتمع المطورين في أوروبا وأمريكا الشمالية، وانخفض من قائمة العشرة الأوائل بعد ثلاثة أيام فقط من إطلاقه على OpenRouter. أما ترخيص V4 فهو Apache 2.0، بدون شروط للوصول إلى الأوزان، ولا قيود تجارية، مع نشر كود الاستدلال في نفس الوقت. هذا هو أول نموذج مفتوح المصدر رائد خلال الستة أشهر الماضية يفرض ضغطًا متزامنًا على المعسكر المغلق من حيث الأداء والسعر والانفتاح.

الشيء الثاني هو التوقيت. في سياق استمرار المعسكر المغلق في إطلاق مبادرات قوية، يتم ضغط السرد المفتوح المصدر مرارًا وتكرارًا. فقد رفع Opus 4.6 مهمة كود SWE-Bench إلى مستوى جديد، بينما حددت GPT-5.5 نقطة دعم سعرية عند 1.25 دولار لكل مليون توكين. وقد استمر الجدل حول ما إذا كان يمكن للمصدر المفتوح اللحاق بالمعسكر المغلق في سيليكون فالي لمدة عامين. وقد أوقف V4 هذا الجدل مؤقتًا من خلال تحقيق توقعات استخدام نشط قدرها 90 مليونًا في شهر واحد كنموذج رائد للمصدر المفتوح.

وفقًا لرئيس صندوق استثماري كبير محلي خلال جولة تسويقية، "قبل V4، كنا نطبق خصمًا على تقييم النماذج الكبيرة المفتوحة المصدر، وبعد V4، بدأ هذا الخصم في التحول إلى إضافة."

DeepSeek استبدلت جدول تسعير سلسلة توريد القوة الحسابية

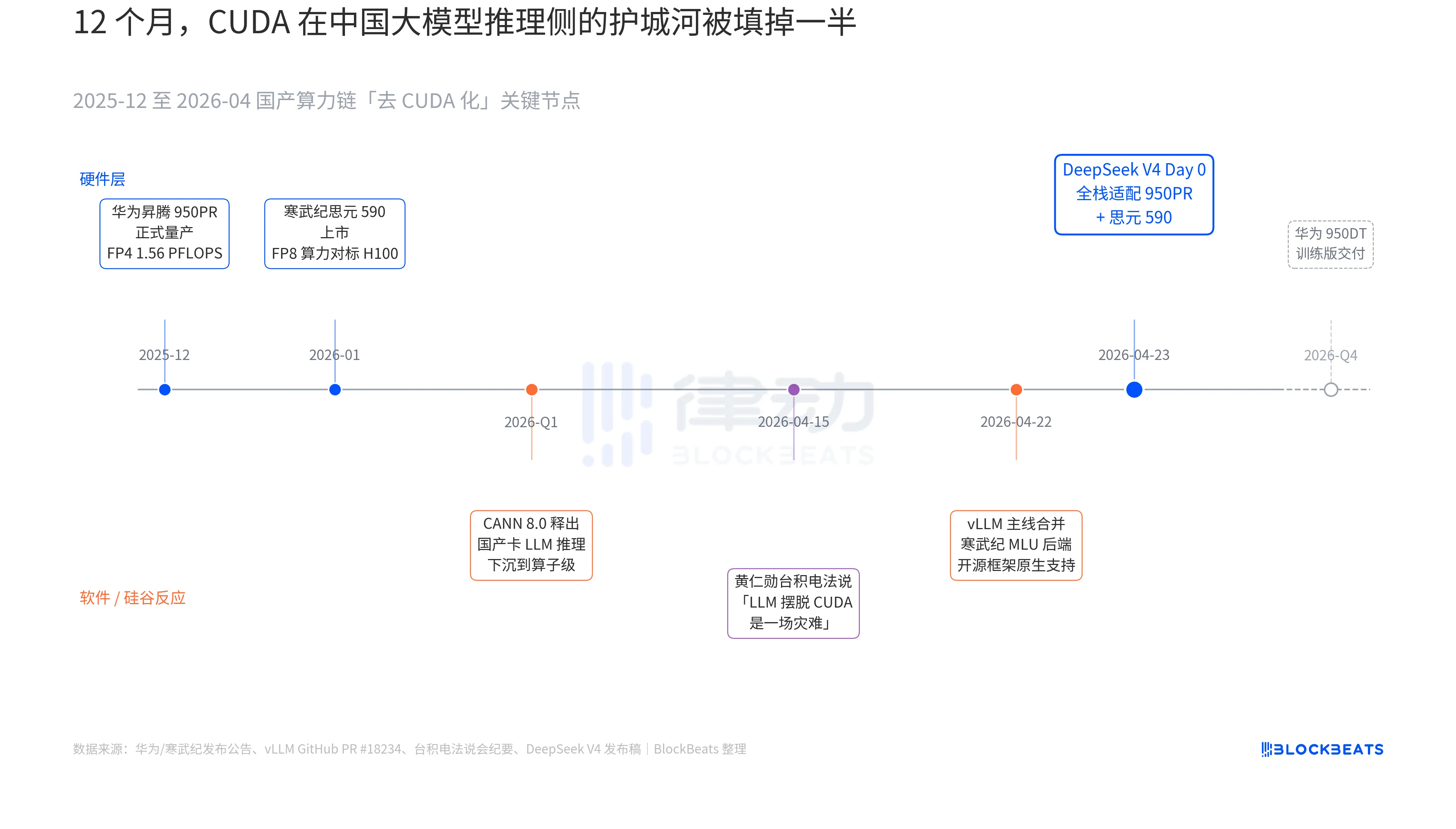

يحتوي نص إصدار V4 على جملة لم تُذكر قط في أي وثيقة رسمية لأي نموذج صيني كبير: "اليوم 0: تكييف كامل مع كامبريدج سينيوان 590 وهواوي شينغتنغ 950PR، مع نشر الكود الموزع مفتوح المصدر." لا يمكن فهم وزن هذه الجملة إلا من خلال ربط ثلاث خطوط خفية تم تطويرها بالتوازي على مدار الأشهر الـ12 الماضية: هذه الخطوط الثلاثة تنتمي إلى الأجهزة والبرمجيات وردود فعل سيليكون فالي.

الخط الخفي الأول على جانب الرقاقة. تم إنتاج رقاقة هواوي شينتنغ 950PR للإنتاج الضخم رسميًا في ديسمبر 2025، بقدرة FP4 تبلغ 1.56 PFLOPS وسعة HBM تبلغ 112 جيجابايت، وهي أول رقاقة ذكاء اصطناعي صينية تُقارن مباشرة من حيث المؤشرات الفنية بسلسلة B من نيفيديا. في مهام الاستنتاج MoE بحجم 1 تريليون معلمة مثل V4، زادت سعة المعالجة لكل بطاقة بنسبة 2.87 مرة مقارنة بـ H20. كما أن طبقة البرمجيات CANN 8.0 المرافقة تقوم بتحسين إطارات استنتاج LLM على مستوى العوامل، حيث تُظهر بيانات Benchmark التي نشرتها DeepSeek أن تأخير الاستنتاج النهائي على عقدة فائقة من شينتنغ (8 بطاقات 950PR) أقل بنسبة 35% مقارنة بمجموعة H100 ذات الحجم المماثل. أما بيانات رقاقة سيمينسي 590 فأكثر جرأة، حيث تُقارن قدرتها FP8 للرقاقة الواحدة بقدرة H100، مع سعر أقل من النصف.

الخط الخفي الثاني على جانب البرنامج. في 22 أبريل، دُمجت ميزة MLU من Cambricon في الفرع الرئيسي لـ vLLM، مما يمثل المرة الأولى التي يدعم فيها إطار العمل المفتوح للاستدلال بشكل أصلي معالجات GPU صينية غير NVIDIA. كما أن DCU من Hygon تسلك طريقًا آخر عبر بيئة ROCm، لكنها قادرة على تشغيل طبقة التوجيه MoE الخاصة بـ V4 بشكل كامل. وهذا يعني أن نشر V4 لم يعد مقتصرًا على "التشغيل على بطاقة صينية واحدة فقط"، بل أصبح "يمكن اختيارها بين عدة بطاقات صينية". وقد تم كسر الاعتماد على مورد واحد، وهو نقطة تحول حاسمة للإنتاج.

الخط الثالث الخفي يأتي من وادي السيليكون. في 15 أبريل، سُئل هوانغ رينشون خلال مؤتمر تايوان سيميكوندكتور للإفصاح المالي عن تقدم الحوسبة المحلية في الصين، وكان ردّه بارداً ودقيقاً: "إذا تمكّنوا حقاً من تحرير نماذج اللغة الكبيرة من CUDA، فسيكون ذلك كارثة لنا". بعد تسعة أيام، أجاب DeepSeek بتصريح واحد في اليوم الأول.

في السنوات الثلاث الماضية، أصبحت هذه الكلمات الأربعة "الاستبدال المحلي" مُستَهْلكة لدرجة فقدان معناها. لكن بعد صباح 24 أبريل، ظهرت لأول مرة بيانات ملموسة يمكن تسعيرها من قبل الأسواق المالية: إنتاجية البطاقة الواحدة، تأخير الاستدلال من طرف إلى طرف، تكلفة الاستدلال، ورمز النشر القابل للتطبيق التجاري—أدارت هذه العوامل بصمت معركة الخطابات الطويلة نحو عتبة الإنتاج.

المنطق وراء ارتفاع سهم ووهو بـ 11 يومًا متتاليًا مخفي هنا. لم يعد مجرد "سهم مفهوم معالجات GPU محلية الصنع"، بل هو "مزوّد البنية التحتية لاستنتاج DeepSeek V4". يمكن تفسير نفس المنطق لارتفاع سهم هواهونغ في هونغ كونغ بنسبة 12%، حيث أنه يُنتج عملية 7 نانومتر المكافئة لـ 950PR. كل رمز V4 يتم تشغيله على معالج شينتنغ المحلي يعني أن جزءًا من الطاقة الإنتاجية التي كانت ستتجه إلى نفيديا وتيسميس قد تم احتجازه جزئيًا في منطقة دلتا نهر اللؤلؤ.

والخطوة التالية تم تجهيزها مسبقًا. وفقًا لخريطة طريق هواوي، من المخطط تسليم 950DT (نسخة التدريب) في الربع الرابع من عام 2026، وهدفها المحدد هو "التدريب الكامل للنموذج V5 أو نموذج مكافئ له على مجموعة مكونة من 10,000 بطاقة". إذا نجحت هذه الطريق، فسيتم تخفيض حماية CUDA في جانب تدريب النماذج الكبيرة في الصين من "ضرورية" إلى "اختيارية".

المصدر: BlockBeats