الانحسار الكبير لصناديق رأس المال المخاطر في عالم العملات المشفرة

الكاتب الأصلي: Catrina

بيغي، BlockBeats

ملاحظة المحرر: عندما لم يعد "إطلاق العملة المشفّرة يعني الخروج" صحيحاً، بدأت استثمارات التشفير تفقد منطقها الأكثر ثباتاً الذي كانت تعتمد عليه سابقاً.

في الدورات الثلاث السابقة، كان الرمز المميز هو المسار الأساسي لاسترداد رأس المال وتعظيم العوائد. وبناءً على هذا الافتراض، أنشأ القطاع نمطًا مألوفًا بالكامل: التمويل المبكر، وتوسيع السرد، والطرح للتداول، وتحقيق السعر. ومع ذلك، فإن هذا النظام يفقد فعاليته في ظل ظهور الدخل على السلسلة كحد جديد، وتشتت السيولة من قبل ميمات الكريبتو، وتسرب أموال المتعاملين الأفراد إلى أصول مخاطر أكثر.

التغيير الأكثر مباشرة هو أن توقعات العائد من مشاريع الرموز المميزة تقلصت، بينما عادت مسارات الأسهم لتصبح أكثر جاذبية. بدأ المستثمرون المبكرون في أن يصبحوا أكثر حذرًا تجاه المشاريع التي تهدف إلى الخروج عبر إصدار رموز مميزة، بينما تحولت الأموال المتأخرة نحو شركات "ويب 2.5" التي تمتلك دخلاً حقيقيًا وتوقعات بالاستحواذ. لم تعد صناديق رأس المال المخاطر في التشفير في بيئة تنافسية مغلقة نسبيًا، بل اضطرت للدخول في منافسة مباشرة مع صناديق التكنولوجيا المالية التقليدية.

خلال هذه العملية، برز سؤال أعمق: عندما لم يعد رأس المال نادرًا، ماذا يمكن أن تقدم شركات رأس المال المخاطر؟

على مدار السنوات القليلة الماضية، تجنبت بعض أكثر المشاريع تميزًا رأس المال المؤسسي تمامًا، وبنت مباشرةً تأثير الشبكة ونماذج الإيرادات. وهذا يعني أن التمويل لم يعد "البطاقة المدخلة" للوصول إلى مشاريع عالية الجودة. بالنسبة للمؤسسين، يعتمد قرار تضمين رأس المال المغامر على ما إذا كان يمكنه تقديم دعم علني واضح وقيمة إضافية فعلية، وليس فقط أموالًا على الورق.

في الهيكل الجديد للسوق، تحتاج رؤوس الأموال الاستثمارية في التشفير إلى إعادة تعريف "منتجها". وإلا، فستصبح واحدة من بين الجهات التي سيتم استبعادها في هذه الدورة.

The following is the original text:

توجد استثمارات رأس المال المخاطر في مجال التشفير عند نقطة تحول. على مدار الدورات الثلاث السابقة، كان خروج الرموز المميزة هو المصدر الرئيسي للعوائد الفائقة، لكن هذا النموذج يمر حاليًا بإعادة ضبط جوهرية. يتم إعادة تعريف ما الذي يجعل الرمز المميز ذا قيمة في الوقت الفعلي، بينما لا يزال هناك غياب لإطار تقييم موحد على مستوى الصناعة.

فما الذي حدث بالضبط؟

إن تغيير هيكل سوق التشفير هذا هو نتيجة تراكم لقوى لم تظهر قط معًا في نفس الدورة من قبل:

1/ ظهور HYPE أحدث صدمة في سوق الرموز من الجناح الجانبي، وأثبت نقطة واحدة: يمكن لسعر الرمز أن يدعمه دخل حقيقي، حيث يشكل أكثر من 97% من إيراداته بآلاف الملايين وحتى المليارات من الدولارات مصدره على السلسلة. أثار هذا النموذج على الفور تراجعًا جماعيًا في توقعات السوق تجاه رموز الحوكمة التي تعتمد على السرد ولكنها تفتقر إلى الأساسيات — مثل تلك الرموز المبكرة من L1 ورموز الحوكمة التي استُخدمت بشكل أساسي لتجنب التنظيمات الأمنية، لكنها عجزت عن توزيع الإيرادات مباشرة. وفي ليلة واحدة، أعاد HYPE تشكيل توقعات السوق: القدرة على توليد الدخل لم تعد ميزة إضافية، بل أصبحت الحد الأدنى المطلوب.

2/ تبع ذلك تأثير متسلسل على مشاريع أخرى: قبل عام 2025، كانت المشاريع التي تمتلك إيرادات على السلسلة تُصنف غالبًا على أنها أوراق مالية؛ أما بعد HYPE، فإن المشاريع التي لا تمتلك إيرادات على السلسلة، في رأي معظم صناديق التحوط، لم يعد سوى مسألة وقت قبل أن تصل إلى الصفر. وهذا وضع معظم المشاريع، خاصةً تلك غير DeFi، في مأزق، وأجبرها على تعديل مساراتها بشكل عاجل.

3/ أدى PUMP إلى إحداث صدمة عرضية شديدة للنظام. أدى الهوس بعملات الميم إلى نمو هائل في عرض الرموز، مما عطل هيكل السوق جذريًا — حيث تشتت الانتباه والسيولة بشكل كبير. فعلى شبكة Solana وحدها، ارتفع عدد الرموز الجديدة الصادرة من حوالي 2000–4000 رمز سنويًا إلى ذروة بلغت 40,000–50,000 رمز، أي ما يعادل تقسيم الكعكة إلى حوالي 20 ضعفًا دون أي نمو كبير في السيولة. بدأ نفس رأس المال والانتباه الذي كان يسعى للعوائد العالية في التحول من الاحتفاظ بالعملات البديلة إلى تداول عملات الميم على المدى القصير.

4/ البدائل المتزايدة بسرعة لتمويل المضاربين الأفراد. تتنافس منتجات مثل أسواق التنبؤ، العقود الأبدية للأسهم، وصناديق التحوط ذات الرافعة المالية مباشرةً على جزء من الأموال التي كانت تتدفق سابقًا إلى عملات الكريبتو البديلة. في الوقت نفسه، مع نضج تقنية رمزة الأصول، يمكن للمستثمرين استخدام الرافعة المالية على أسهم الشركات الكبرى، وهذه الأصول لا تتعرض لخطر الانصهار كما تفعل معظم العملات البديلة، بل تخضع لتنظيم أكثر صرامة وتوفر شفافية أكبر ومعلومات أقل تحيزًا.

هذه التغييرات مجتمعة أدت إلى نتيجة واحدة: تم تقليل دورة حياة الرموز بشكل ملحوظ. فقد قُصرت الدورة من الذروة إلى القاع بشكل كبير، وانخفضت رغبة المتعاملين الأفراد في "الاحتفاظ الطويل الأمد" بشكل حاد، ليحل محلها دوران أسرع للأموال.

السؤال الأساسي

في هذا السياق، يعيد جميع رؤوس الأموال الاستثمارية التفكير في عدة أسئلة جوهرية:

1/ هل نستثمر في أسهم، أو رموز، أم مزيج من الاثنين؟

أكبر صعوبة تكمن في أنه لا توجد حاليًا أي نموذج ناضج حول كيفية تراكم قيمة الرموز. حتى المشاريع الرائدة مثل Aave، لا تزال هناك خلافات مستمرة بين هيكل DAO وهياكل الملكية.

2/ ما هي أفضل الممارسات لتراكم القيمة على السلسلة؟

الإجراء الأكثر شيوعًا حاليًا هو شراء العملات المعدنية، لكن "الشيء الشائع" لا يعني "الصحيح". لقد اعترضنا لفترة طويلة على المنطق السائد للشراء: هذه الآلية تحمل طابعًا "سامًا" وتضع مشاريع ذات قدرة حقيقية على توليد الدخل في مأزق.

المشكلة أن دوافعه كانت خاطئة من البداية.

تقوم الشركات التقليدية بشراء أسهمها عادةً عندما تنخفض فرص الاستثمار النمو أو عندما تكون أسعار أسهمها مُستَهْدَفة؛ بينما تُجبر مشاريع التشفير غالبًا على "تنفيذ فوري" للشراء تحت ضغط من المستثمرين الأفراد والرأي العام — وهذا الضغط نفسه عاطفي للغاية وغير مستقر. قد تُنفق للتو 10 ملايين دولار للشراء، وهي أموال كان يمكن استخدامها لإعادة الاستثمار، ثم تُبتلع بالكامل من قبل السوق في اليوم التالي بسبب إغلاق موقع تداول واحد.

الشركات المدرجة تشتري أسهمها عندما تكون مُقيّمة بشكل أقل من قيمتها الحقيقية؛ بينما تُجرى عمليات شراء الرموز غالبًا قبل التنبؤ بها (front-run) وتُنفَّذ عند الذروة المحلية.

إذا كان نشاطك التجاري نموذجًا B2B يعتمد بشكل رئيسي على الدخل خارج السلسلة، فإن هذا الشراء回購 يكون عديم الفائدة تمامًا. من وجهة نظري الشخصية، لا توجد أسباب مقنعة تقريبًا لإجراء عمليات شراء回購 أثناء مرحلة تقل فيها الإيرادات السنوية عن 20 مليون دولار أمريكي من أجل إرضاء المستثمرين الأفراد — فهذه الأموال يجب أن تُستثمر أولًا في النمو.

أنا أتفق تمامًا مع تقرير/لقطة شاشة من fourpillars: حتى عمليات الشراء بحجم عشرات الملايين من الدولارات، من الصعب أن تُحدث تأثيرًا جوهريًا في بناء قاع سعري طويل الأجل للمشروع.

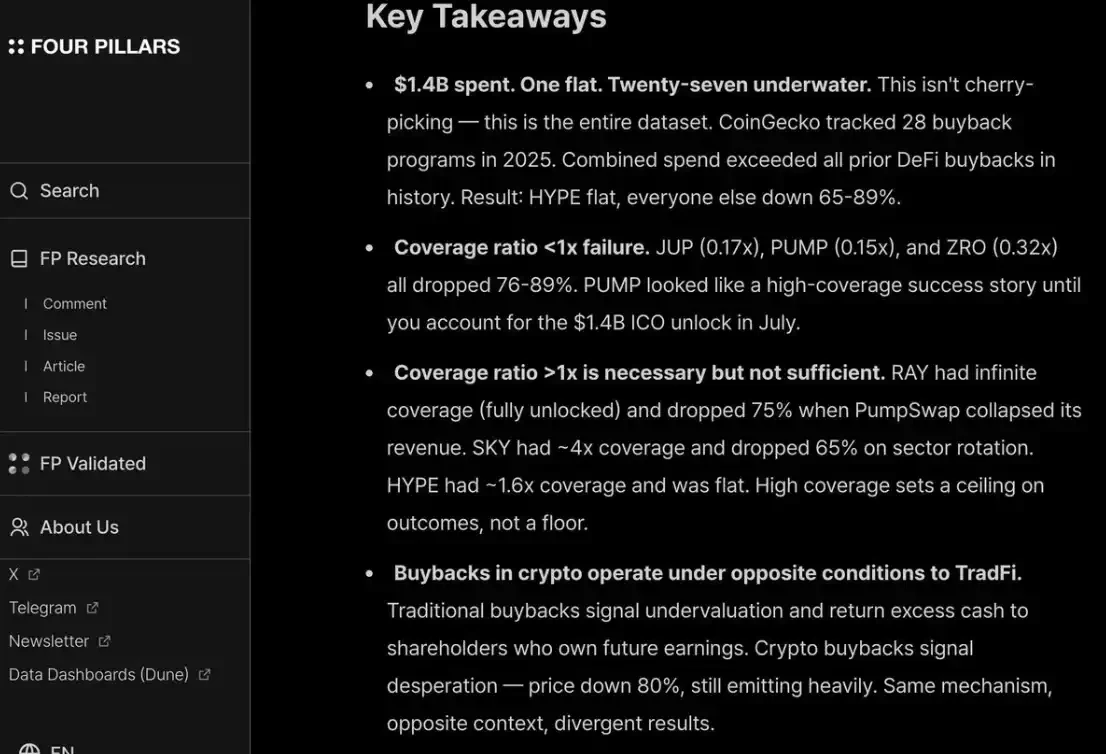

بالإضافة إلى ذلك، لرضاء كل من المستثمرين الأفراد وصناديق التحوط، يجب عليك إجراء عمليات شراء回购 بشكل مستمر وشفاف مثل HYPE. طالما لم تفعل ذلك، ستُعاقب من قبل السوق كما حدث مع PUMP — حيث لا يتجاوز تقييمها المُخفّض بالكامل (P/F) 6 أضعاف، لأن السوق "لا يثق" بها. على الرغم من حقيقة أنها أحرقت 1.4 مليار دولار من الإيرادات التي كان يمكن أن تذهب إلى الخزينة.

3/ هل ستختفي "العلاوة المشفرة" تمامًا؟

هذا يعني أن تقييمات جميع المشاريع المستقبلية قد تعود إلى نطاق مشابه لتلك الخاصة بالشركات العامة التقليدية—تقريبًا بين 2 إلى 30 ضعف الإيرادات.

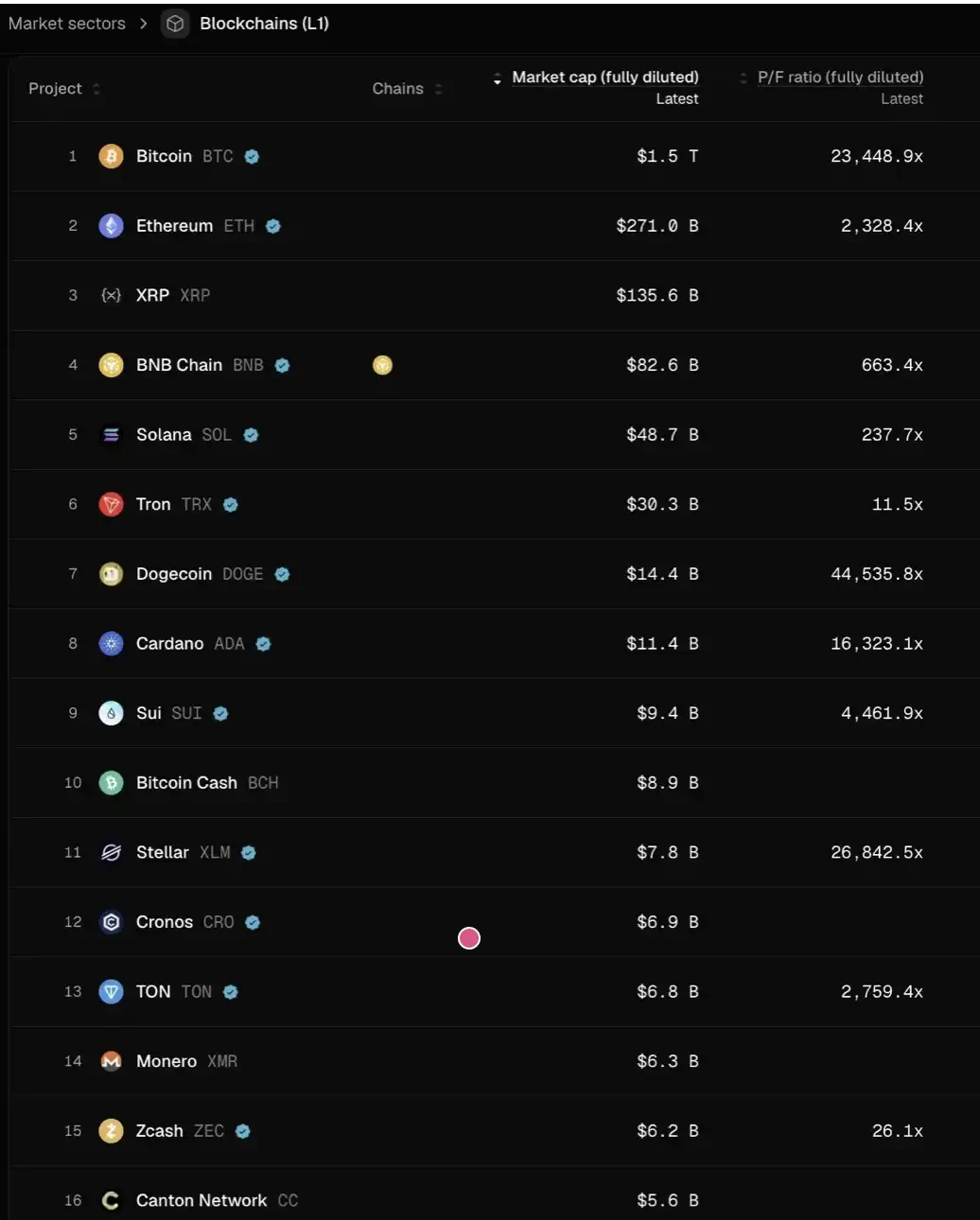

يمكنك التفكير بجدية في معنى هذا الأمر: إذا كان هذا التقييم صحيحًا، فربما يحتاج سعر معظم L1 إلى الانخفاض بأكثر من 95% من مستواه الحالي ليتوافق مع هذا النظام التقييمي. فقط عدد قليل من الاستثناءات — مثل TRON وHYPE، وغيرها من مشاريع DeFi التي تمتلك إيرادات حقيقية — قادرة على التمسك بموقعها نسبيًا.

And this does not even account for the additional selling pressure from token vesting.

لا أعتقد شخصيًا أن الأمور ستصل إلى تلك النقطة. لقد أنشأ HYPE توقعًا سوقيًا "استثنائيًا" يجعل المستثمرين يشعرون بالقلق المفرط إزاء ما إذا كانت المشاريع المبكرة تمتلك "إيرادات أو نموًا في المستخدمين منذ الإطلاق". هذه المتطلبات منطقية بالنسبة للدفع وDeFi — أي الابتكارات "المستدامة" — لكنها غير منطقية بالنسبة للابتكارات "المُدمِّرة"، حيث يتطلب الأمر وقتًا لبناء المشروع، وإطلاقه، وتحقيق النمو، ثم الوصول إلى انفجار حقيقي في الإيرادات.

في الدورتين السابقتين، انتقلنا بسرعة من تسامح مفرط مع "التقنيات الثورية" وتجارب تمويل 8-9 دورات في سرديات عالية التجريد مثل L1 الجديدة وFlashbots/MEV، مبنية على "الصبر والإيمان (hopium)"، إلى الطرف المقابل تمامًا — حيث نرغب فقط في المراهنة على مشاريع DeFi. هذا جوهره تصحيح مفرط.

لكن البندول سيعود في النهاية.

بالنسبة لمشاريع DeFi، فإن تسعيرها بناءً على "الأساسيات الكمية" هو بالفعل مؤشر على نضج الصناعة؛ لكن بالنسبة للقطاعات غير DeFi، لا يمكن تجاهل "الأساسيات النوعية" أيضًا: بما في ذلك الثقافة، والابتكار التكنولوجي، والمفاهيم الثورية، والأمان، ودرجة اللامركزية، وقيمة العلامة التجارية، وقدرة الربط الصناعي. هذه الأبعاد لا تنعكس ببساطة في بيانات TVL أو بيانات الشراء من السلسلة.

What happens next?

لقد تقلصت توقعات العوائد لمشاريع الرموز بشكل واضح، بينما لم تشهد الأعمال المبنية على الأسهم انخفاضًا بنفس الدرجة. هذا التمايز يظهر بوضوح في الاستثمارات المبكرة ومرحلة النمو:

في المراحل المبكرة، أصبح المستثمرون أكثر حساسية للأسعار تجاه المشاريع التي تخطط للخروج عبر الرموز؛ في الوقت نفسه، ارتفع الاهتمام بشكل ملحوظ بالمشاريع التي تعتمد على الأسهم، خاصة في ظل بيئة الاندماج والاستحواذ الحالية التي تُعد ودودة نسبيًا. وهذا يختلف بوضوح عن الفترة 2022–2024، حيث كان الخروج عبر الرموز هو المسار الافتراضي، مع افتراض أن "أفضلية التقييم للرموز ستستمر".

في المرحلة المتأخرة، يبتعد المستثمرون الذين يتمتعون بميزات علامة تجارية وقدرات موارد في السياق الكريبتو الأصيل تدريجيًا عن المشاريع "الكريبتو-ناتيف" البحتة، وينحازون بدلاً من ذلك إلى شركات "ويب 2.5" أكثر، حيث يعتمد منطق تقييمها على نمو الإيرادات الحقيقية. وهذا ينقلهم إلى ساحة تنافسية غير مألوفة: حيث يتعين عليهم المنافسة مباشرة مع صناديق متعددة القطاعات وصناديق التكنولوجيا المالية التقليدية للويب 2 (مثل Ribbit Capital أو Founders Fund)، والتي تمتلك تراكمات أعمق في السياق المالي التقليدي، والتنسيق بين محفظة الاستثمارات، وقدرات الحصول على المشاريع المبكرة.

يدخل قطاع رأس المال الاستثماري في التشفير بأكمله مرحلة "الإسناد" (attribution period).

من يستطيع البقاء يعتمد على قدرته على إيجاد "توافق المنتج مع السوق" (PMF) الخاص به في قلب المؤسس—وذلك "المنتج" لا يشمل فقط الأموال، بل أيضًا مزيجًا من الهوية العلامة التجارية والقدرة على تمكين فعلي.

بالنسبة للمشاريع عالية الجودة، يجب على صناديق رأس المال المخاطر أن تُقنع المؤسسين بعكس الطريقة التقليدية للفوز بمكان في جدول رأس المال. خاصةً في السنوات الأخيرة، حيث اعتمدت بعض أكثر المشاريع نجاحًا بشكل شبه كلي على رأس المال المؤسسي (مثل Axiom) أو لم تُمّول إطلاقًا (مثل HYPE). إذا كانت صندوق رأس المال المخاطر لا يقدم سوى التمويل، فسيكون مصيره تقريبًا التهميش.

يجب على صناديق رأس المال المخاطر التي لها حق الاستمرار على الطاولة الإجابة بوضوح على سؤالين:

أولاً، ما هوية علامته التجارية – لماذا سيأتون إليك بنشاط أفضل المؤسسين؟

ثانيًا، أين تكمن القيمة المضافة له — فهي التي تحدد في النهاية ما إذا كان قادرًا على الفوز بهذه الصفقة.