الكاتب: Catrina

مُجمَّع: جيا هوان، ChainCatcher

توجد استثمارات رأس المال المخاطر في مجال التشفير عند نقطة تحول. على مدار الدورات الثلاث الماضية، كانت عمليات خروج الرموز هي المحرك الرئيسي للعوائد الفائقة، لكنها تمر الآن بإعادة ضبط كبيرة. ويتم إعادة تعريف مفهوم قيمة الرموز في الوقت الحقيقي، لكن الإطارات التقييمية القياسية للصناعة لم تظهر بعد.

ما الذي حدث بالضبط؟

في هذه المرة، تم تدمير هيكل السوق الرقمي بالكامل بسبب تأثير قوى متعددة غير مسبوقة في نفس الوقت:

1. ظهور HYPE أطلق العنان لسوق الرموز، وأثبت أن أسعار الرموز يمكن أن تدعمها إيرادات حقيقية، حيث تنتج أكثر من 97% من إيراداتها التي تتراوح بين تسعة وعشرة أرقام على السلسلة.

هذا أزال تماماً الوهم عن رموز الحوكمة التي تعتمد على السرديات وتفتقر إلى الأساسيات — فكّر في تلك L1 و"رموز الحوكمة" التي كانت موجودة أساساً لتجنب غموض قوانين الأوراق المالية (الذي جعل توزيع الدخل المباشر غير ممكن). أعاد HYPE ضبط توقعات السوق تقريباً بين ليلة وضحاها: اليوم، يخضع الدخل لمراجعة أكثر صرامة وأصبح ركيزة أساسية للدخول إلى السوق.

2. التأثيرات السلبية المتسلسلة على مشاريع الرموز الأخرى

قبل عام 2025، إذا كان لديك دخل على السلسلة، فستُصنَّف كورقة مالية؛ أما بعد HYPE، فإذا سألت معظم صناديق التحوط، فسيخبرونك أنه إذا لم يكن لديك دخل على السلسلة، فستصل قيمتك إلى الصفر. هذا يضع معظم المشاريع، خاصةً المشاريع غير DeFi، في موقف صعب يضطرها للتكيف بسرعة.

3. أدى PUMP إلى صدمة عرض هائلة للنظام.

إن الانفجار في العرض الناتج عن حماس العملات الميمية قد أضعف البنية السوقية جذريًا من خلال تشتيت الانتباه والسيولة. فعلى سبيل المثال، على شبكة Solana، ارتفع عدد العملات الجديدة المُنشأة من حوالي 2,000 إلى 4,000 عملة سنويًا إلى ذروة تصل إلى 40,000 إلى 50,000 عملة. وهذا قد قسم كعكة السيولة التي لم تنمو كثيرًا أصلاً إلى حوالي واحد من العشرين. وبالمثل، لبحثهم عن عوائد فائضة، تم تحويل انتباه ورأس المال لنفس مجموعة المشترين نحو ترويج العملات الميمية بدلاً من الاحتفاظ بالعملات البديلة.

4. تتسارع تدفقات رأس المال المضاربي من المستثمرين الأفراد.

تتنافس أسواق التنبؤ، والعقود الأبدية للأسهم (perps)، وصناديق التحوط ذات الرافعة المالية الآن مباشرة على نفس حوض التمويل الذي كان يُوجَّه سابقًا إلى العملات البديلة. وفي الوقت نفسه، فإن نضج تقنية الترميز جعل من الممكن تداول الأسهم القيادية برافعة مالية، حيث لا تواجه هذه الأسهم خطر الانهيار الكامل كما تفعل معظم العملات البديلة، كما أنها تخضع لتنظيم أكثر صرامة وأكثر شفافية، مع تقليل مخاطر عدم التوازن في المعلومات.

النتيجة هي تقلص دورة حياة الرمز بشكل كبير: انخفاض الوقت بين الذروة والقاع بشكل حاد، وانخفاض رغبة المتعاملين الأفراد في الاحتفاظ بالرموز بشكل حاد، ليحل محلها دوران أسرع للأموال.

يطرح كل مستثمر رأسمالي أسئلة كبيرة على نفسه وزملائه

هل نحن نقوم بضمان أسهم، أو رموز، أو مزيج من الاثنين؟

التحدي الأكبر هنا هو أننا لا نمتلك دليلاً جديداً لأفضل الممارسات في تراكم قيمة مشاريع الرموز المميزة — حتى المشاريع الأكثر نجاحاً مثل Aave لا تزال تواجه جدلاً بين DAO والأسهم.

ما هي أفضل الممارسات لتراكم القيمة على السلسلة؟

الأكثر شيوعًا هو شراء الرموز المميزة، لكن هذا لا يعني أنه صحيح. لقد عارضنا لفترة طويلة اتجاه شراء الرموز المميزة السائد: إنه سام، ويجعل المؤسسين الذين يمتلكون دخلاً حقيقيًا في موقف صعب.

هذا الدافع خاطئ تمامًا: تحدث عمليات شراء الأسهم بعد اكتمال استثمارات الشركة في النمو، بينما تُطلب عمليات شراء العملات المشفرة بشكل متزايد فورًا بسبب إدراك المُستثمرين الأفراد/الجمهور (وهو شيء تمامًا غير ثابت وغير عقلاني).

قد تُهدر 10 ملايين دولار كان يمكن استخدامها لإعادة الاستثمار، وفي اليوم التالي تتبخر هذه القيمة بسبب سائل تداول عشوائي.

الشركات العامة تُجري عمليات شراء للأسهم عندما تكون مُقيّمة بشكل أقل من قيمتها الحقيقية. أما عمليات شراء الرموز المميزة، فهي غالبًا ما تُنفذ عند القمم الجزئية بسبب التنافس المبكر على كل مرحلة.

خاصة إذا كنت تدير عملًا B2B يولد دخلاً خارج السلسلة، فهذا يعادل بذل جهد عبثي. في رأيي، عندما يكون دخلك أقل من 20 مليون دولار، لا يوجد أي سبب مقنع على الإطلاق لإجراء عمليات شراء回购 فقط لرضاء المستثمرين الأفراد بدلاً من إعادة استثمار الأموال في النمو.

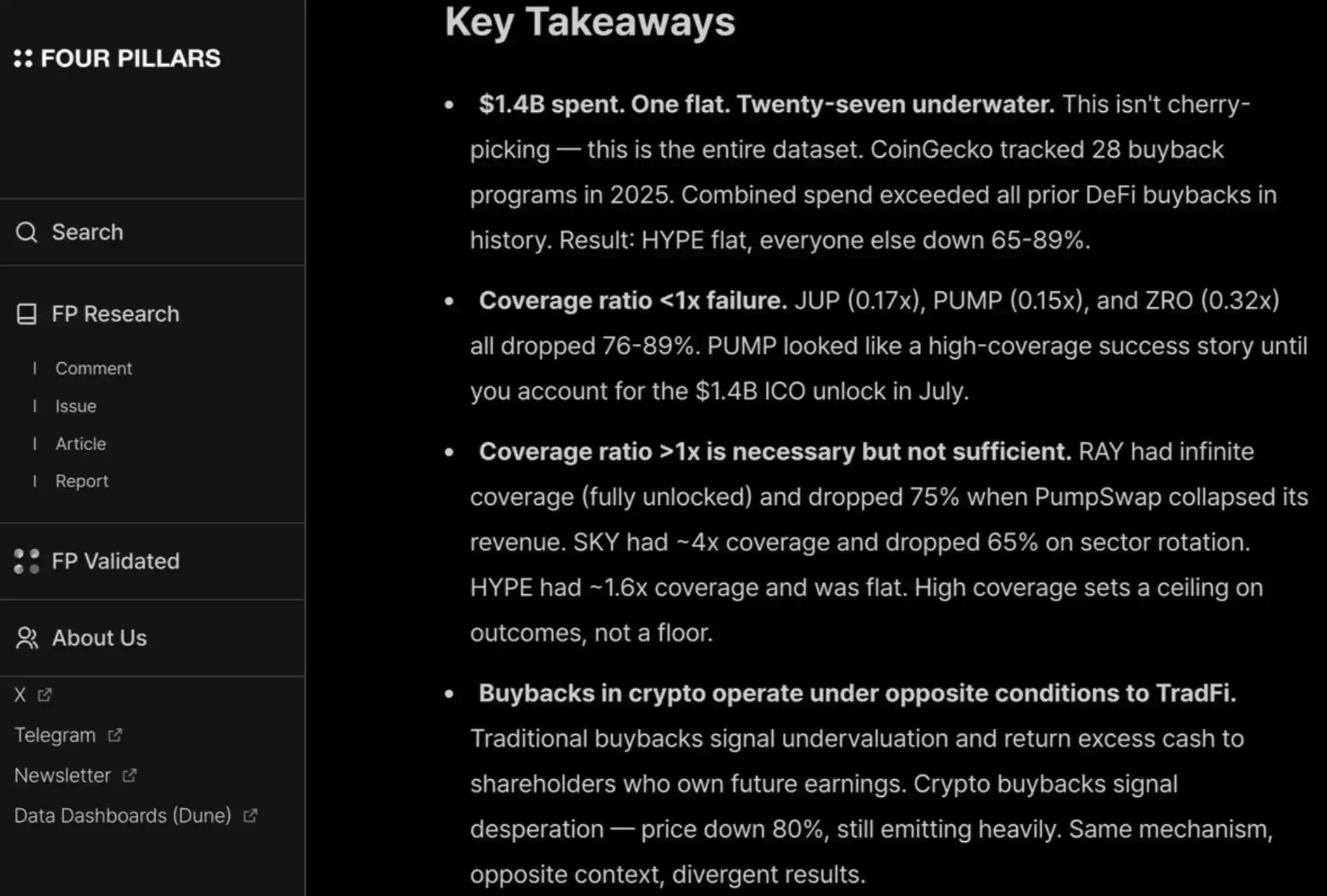

أنا أحب تقرير fourpillars هذا، الذي يُظهر أن عمليات الشراء بقيمة تصل إلى عشرة أرقام تقريبًا لا تساعد في تحديد قاع سعري طويل الأجل للمشروع.

بالإضافة إلى ذلك، لرضا المستثمرين الأفراد وصناديق التحوط، يجب عليك إجراء عمليات شراء متكررة وشفافة مثل HYPE. أي إخفاق في هذا الشأن سيُعاقب عليه، تمامًا كما أن نسبتَي السعر إلى الربح لـ PUMP (بناءً على التقييم المُخفَّض بالكامل) لا تتجاوز 6 أضعاف، بسبب "عدم ثقة" الجمهور بهم — على الرغم من أنهم فعليًا قد أحرقوا بالفعل 1.4 مليار دولار من الإيرادات التي كان يمكن أن تذهب إلى الخزينة.

هناك مادة قراءة إضافية حول "آليات تراكم القيمة على السلسلة التي تعمل دون إنفاق المال" قراءة إضافية

3. هل ستختفي "العلاوة المشفرة" تمامًا؟

هذا يعني أنه في المستقبل، سيتم تقييم جميع المشاريع بناءً على مضاعفات مشابهة للأسهم العامة (حوالي 2 إلى 30 ضعف الإيرادات). خذ لحظة للتفكير في ما يعنيه ذلك — إذا تحقق ذلك، فسنرى أسعار معظم السلاسل العامة من المستوى الأول تنخفض أكثر من 95% من الآن فصاعدًا، مع استثناءات مثل TRON وHYPE ومشاريع DeFi الأخرى التي تولد إيرادات. وهذا حتى دون أخذ توقيت إصدار الرموز في الاعتبار.

من وجهة نظري الشخصية، لا أعتقد أن الوضع سيكون كهذا — فقد وضعت HYPE توقعًا استثنائيًا جدًا، جعل العديد من المستثمرين غير صبورين تجاه "الإيرادات/الجذب الأولي للعملاء" للشركات الناشئة المبكرة. بالنسبة للابتكارات المستمرة مثل شركات الدفع وDeFi، نعم، هذا توقع معقول.

لكن الابتكارات التحويلية تحتاج وقتًا لبناءها وإطلاقها ونموها، قبل أن تحقق نموًا أسّيًا في الإيرادات.

على مدار الدورتين الماضيتين، كان لدينا صبر مفرط وتفاؤل أعمى تجاه ما يُسمى "التقنيات الثورية" — سلاسل L1 جديدة ومفاهيم معقدة مثل Flashbots/MEV، والتي تم تمويلها حتى الجولة الثامنة والتاسعة، أما الآن فقد انتقلنا إلى الطرف المقابل، حيث نفضل دعم مشاريع DeFi فقط.

البندول سيعود إلى الوراء. على الرغم من أن تقييم مشاريع DeFi بناءً على الأساسيات "الكمية" يُعدّ ميزة صافية للصناعة الناضجة، إلا أنه يجب أيضًا أخذ الأساسيات "النوعية" في الاعتبار بالنسبة للفئات غير DeFi: الثقافة، والابتكار التكنولوجي، والمفاهيم المُدمّرة، والأمان، واللامركزية، ورأس المال العلامة التجارية، ودرجة الاتصال بالصناعة. وهذه السمات لا تنعكس ببساطة في TVL وعمليات الشراء على السلسلة.

ماذا يجب أن أفعل الآن؟

تم ضغط العوائد المتوقعة لمشاريع الرموز بشكل ملحوظ، بينما لم تشهد أعمال الأسهم تراجعًا بنفس الدرجة. هذا التمايز يظهر بوضوح في المشاريع المبكرة ومرحلة النمو.

أصبح المستثمرون المبكرون أكثر حساسية للأسعار عند التغطية على المشاريع التي قد تخرج عبر الرموز. في الوقت نفسه، زادت الرغبة في الأعمال المبنية على الأسهم، خاصة في ظل بيئة الاندماج والاستحواذ الجيدة. هذا يختلف تمامًا عن الوضع بين عامي 2022 و2024، عندما كانت مخرجات الرموز هي مسار السيولة المفضل، مع افتراض أساسي بأن فائض تقييم الرموز سيستمر.

المستثمرون في المراحل المتأخرة، أي أولئك الذين يتمتعون بأقوى أصول العلامة التجارية والقيمة المضافة في السياق الكريبتو الأصلي، يبتعدون تدريجيًا عن التداولات "الكريبتو الأصلية" البحتة. على العكس، فإنهم يدعمون شركات أكثر "ويب2.5" التي تعتمد تمويلها على قوة الإيرادات كمرجع.

هذا يضعهم في مواجهة مباشرة مع مؤسسات مثل Ribbit وFounders Fund، التي تمتلك خلفية أعمق في مجال التكنولوجيا المالية التقليدية، وتأثيرات تعاونية استثمارية أقوى، ورؤية أفضل لتدفقات المعاملات المبكرة خارج التشفير.

يمر مجال التمويل الجريء في العملات المشفرة بمرحلة تحقق القيمة. حق البقاء يعتمد على قدرة صناديق التمويل الجريء على تحديد PMF (توافق المنتج مع السوق) الخاص بها بين المؤسسين، حيث يكون "المنتج" هنا مزيجًا من رأس المال والهوية العلامة التجارية والقيمة المضافة.

لأفضل الصفقات، يجب على صناديق رأس المال المخاطر أن تبيع نفسها للمؤسسين لكسب حق الدخول إلى جدول رأس المال، خاصة في بعض أكثر الحالات نجاحًا في السنوات الأخيرة، حيث لم تكن المشاريع بحاجة إلى رأس مال مؤسسي تقريبًا (مثل Axiom) أو لم تكن بحاجة إليه إطلاقًا (مثل HYPE). إذا كان الرأس المال هو الشيء الوحيد الذي يمكن لصناديق رأس المال المخاطر تقديمها، فسيتم استبعادها على الأرجح.

يجب على صناديق رأس المال الجريء المؤهلة للبقاء في هذه اللعبة أن تفهم بوضوح ما يمكنها تقديمه من هوية علامة تجارية (وهي ما يحفز أفضل المؤسسين على التواصل من البداية) والقيمة المضافة (التي تحدد في النهاية حقها في الفوز بالصفقة).