أصلي | Odaily Star Daily (@OdailyChina)

الكاتب|Azuma (@azuma_eth)

من يفهم أفضل حالة السوق الأولية للعملات المشفرة؟ إنهم بالطبع صناديق رأس المال المخاطر التي لا تزال نشطة في السوق.

في الأيام القليلة الماضية، أجرت مجموعة من المستثمرين من Pantera Capital و Crucible Capital و Blockworks و Varys Capital مناقشة صغيرة على X حول حالة السوق الأولية، وعلى الرغم من وجود اختلافات في وجهات النظر بين الأطراف حول الحالة الحالية للسوق، إلا أن مناقشاتهم قد تساعدنا على فهم حالة السوق الأولية بشكل أعمق.

الوضع غير المألوف: لا تفتقر صناديق رأس المال المخاطر إلى المال، لكن الفرص المستحقة للاستثمار قليلة

في ليلة 20 أبريل، نشر ميلتم ديميرورس، الشريك المؤسس في Crucible Capital، مقالًا قصيرًا على X يشرح سبب انخفاض عدد عمليات التمويل في صناعة العملات المشفرة حاليًا.

يعتقد ديميرورس أن "جانب العرض" للمؤسسين والمشاريع المبكرة في صناعة العملات المشفرة، من حيث المجموع، ليس كبيرًا مقارنةً بالصناعات عالية النمو الأخرى. وقد أصبح هذا الفرق أكثر وضوحًا على مدار السنوات الأربع الماضية، وهو السبب في بدء هذا رأس المال المخاطر في تحويل تركيزه خارج سوق العملات المشفرة.

لقد مرّت صناعة رأس المال المخاطر في أسواق العملات المشفرة على مدى 10 سنوات، لكن الاتجاهات التي تم التحقق منها فعليًا وقادرة على توليد عوائد من مستوى رأس المال المخاطر هي قليلة جدًا — العملات المستقرة/الدفع، البورصات، المنتجات المالية. بالنسبة لمستثمري رأس المال المخاطر والمؤسسين الرائدين، فإن المنتجات الناجحة في هذا القطاع أصبحت أقل اليوم، مع دورات أطول، وبالتالي تتطلب معرفة أعمق بالصناعة، وقدرة أكبر على تحمل الضغوط، وتركيزًا أطول أمدًا، مما يعني أن الحد الأدنى للمؤهلات من جولة البذور إلى جولة A قد ارتفع.

على الرغم من أن هناك لا يزال بعض المؤسسين من "مستوى عصري" يبنون شركات تُعرّف الفئات (ووظيفة رأس المال المخاطر هي العثور عليهم وكسب فرصة الاستثمار فيهم)، إلا أن الواقع هو أن هناك فجوة واضحة بين "القصة التي يرويها المؤسسون" و"ما يمكن لرأس المال المخاطر استثماره بشكل معقول".

بعد نشر المقال القصير لدميروس، أثار ذلك نقاشًا بين العديد من شركات رأس المال الجريء في هذا المجال.

عدد من المستثمرين ردوا في الأسفل موافقين على رأي ديميرورس. وتابع ميبو، المؤسس المشارك لـ Blockworks، ملخصًا أنه يوافق ديميرورس: المشكلة الحالية في السوق الأولية هي نقص في عدد المؤسسين المتميزين والمشاريع، ففي الواقع، هناك كمية كافية من الأموال من جانب صناديق رأس المال المخاطر للقيام بالاستثمار — لكن في الوقت نفسه، هناك فائض في أموال صناديق رأس المال المخاطر للدورات المبكرة، بينما لا تزال هناك نقص واضح في أموال صناديق رأس المال المخاطر المركزة على النمو في المراحل المتقدمة.

انقسام جزئي: أين تتركز الأموال بالضبط؟

يختلف مستثمر بانtera كابيتال ميسون نستروم ورئيس الاستثمار في فاريكس كابيتال توم دانليفي بشكل كامل حول ما إذا كانت أموال رأس المال المخاطر مركزة في مرحلة الاكتشاف المبكر أو مرحلة النمو المتأخر، وقد أجرتا نقاشًا حادًا حول هذا الموضوع.

دُنليفي أعرب مسبقًا عن عدم موافقته على رأي ميبو بشأن "الفرط في التمويل المبكر ونقص التمويل في المراحل اللاحقة": "سأحمل رأيًا معاكسًا تمامًا. في الواقع، هناك الكثير من التمويل المتاح حاليًا في مراحل متأخرة ومتوسطة من صناعة التشفير — معظمها يأتي من الصناديق الحديثة أو تلك التي تجمع أموالًا حاليًا، مثل بارادايم ومتيلكوان وبانtera ودراغونفلاي، دون حتى حساب صناديق رأس المال المخاطر التقليدية التي تشارك جزئيًا في سوق التشفير. بل على العكس، فإن التمويل المخصص لجولات البذور والجولات الأسبق قد يكون ناقصًا... طالما أنك لا تتحول تمامًا إلى الذكاء الاصطناعي، فهناك العديد من المشاريع المثيرة للاهتمام التي يمكن استثمارها."

لكن نستروم، كشخص داخلي في بانtera، أحد صناديق رأس المال المخاطر في المراحل المتأخرة التي ذكرها دونليفي، نفى بشدة ادعاءات دونليفي. فهو يرى أن أموال صناديق رأس المال المخاطر في الصناعة حالياً تتركز أكثر على المراحل المبكرة، وليس على جولات A وB وما بعدها.

قام نستروم بحسابات، فإذا أراد صندوق ما التركيز على تمويل الجولة A أو الجولة B، فعليه استثمار ما لا يقل عن 20-25 مشروعًا، مع استثمار مبالغ كبيرة في كل مشروع — حوالي 15 مليون دولار للجولة A، وحوالي 40 مليون دولار للجولة B — وبهذا الحساب، يحتاج صندوق يركز على الجولة A إلى حجم أصول تحت الإدارة لا يقل عن 3 مليارات دولار، بينما يحتاج صندوق يركز على الجولة B إلى ما لا يقل عن 8 مليارات دولار. ولم يتم بعد إدراج الأموال المحفوظة، والتي عادةً ما تتطلب الاحتفاظ بـ 10% - 50% من السيولة نقدًا، فكم عدد الصناديق في الصناعة التي تلبي هذا المطلب؟

لذلك، الوضع الحالي هو أن هناك على الأقل 50 صندوقًا في الصناعة بحجم أصول تحت الإدارة أقل من 100 مليون دولار، لكن قد يكون هناك فقط حوالي 15 صندوقًا بحجم أصول تحت الإدارة يتجاوز 400 مليون دولار. هناك عدد قليل جدًا من اللاعبين الحقيقيين القادرين على المشاركة في جولة B وما بعدها، وقد يكون هناك المزيد من التمويل في جولة B وما بعدها في مجال التكنولوجيا المالية (مثل العملات المستقرة)، لكن هذه المشاريع جميعها "تخرجت" بالفعل وانضمت إلى نظام رأس المال المخاطر التقليدي، ولا يمكن اعتبارها ببساطة كمشاريع في سوق التشفير.

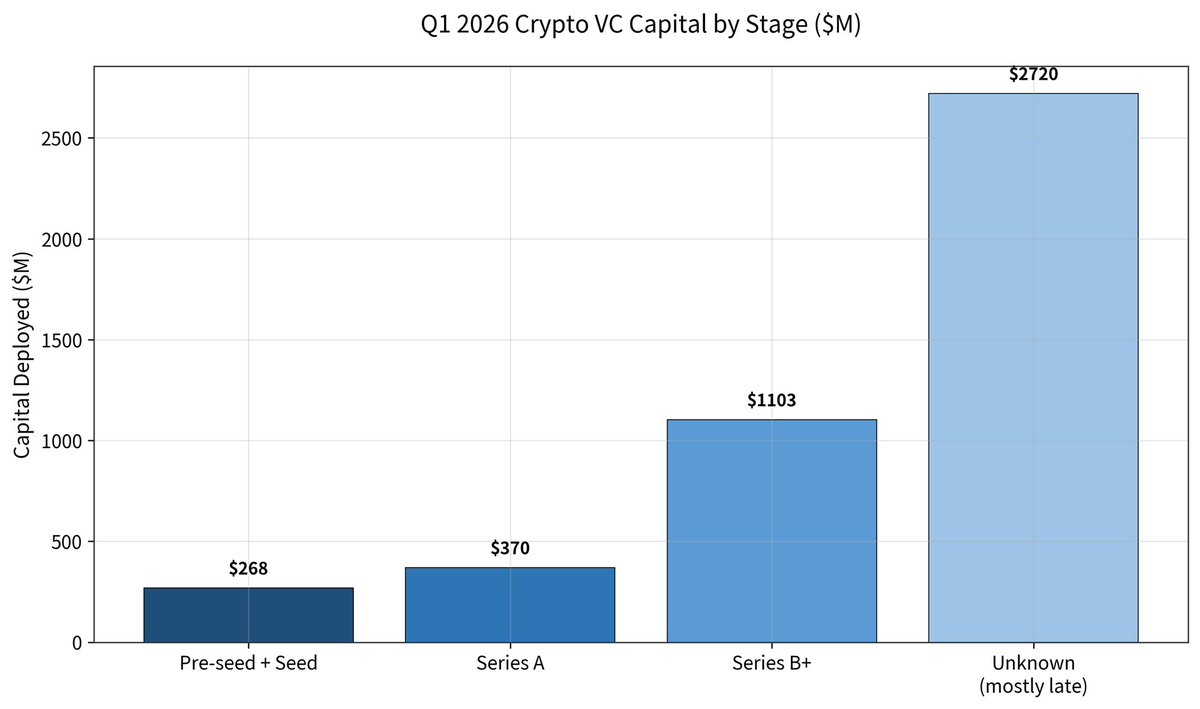

لكن دونليفي لم يُقنَع. وفي رده، نشر تقرير تمويل Galaxy من السوق الأولية للربع الأول، وأشار إلى أن عدد عمليات التمويل في الصناعة بأكملها للربع الأول من هذا العام انخفض بنسبة 49% مقارنة بالفترة نفسها، لكن متوسط قيمة كل عملية تمويل ارتفع بنسبة 76% (حوالي 36 مليون دولار أمريكي) — حيث بلغ إجمالي تمويل جولات البذور وما قبلها 268 مليون دولار أمريكي؛ وبلغت جولة A 370 مليون دولار أمريكي؛ وجولة B وصلت إلى 1.1 مليار دولار أمريكي؛ بينما وصلت الجولات الأحدث إلى 2.72 مليار دولار أمريكي (بشكل رئيسي من Kalshi و Polymarket).

دانيال دانليفي قدم ردًا معارضًا، موضحًا أن البيانات تثبت أن أكثر من 50% من الاستثمارات في الصناعة عام 2025 ذهبت إلى المراحل المتقدمة (وهو رقم قياسي جديد)، وفي عام 2026 وصل إلى أكثر من 80%.

في النهاية، قدر دانليفي الحالة الحالية للتمويل في السوق الأولية — حيث يبلغ رأس المال المتاح في جولات A والجولات اللاحقة حوالي 6 إلى 7 مليارات دولار، متركزًا لدى خمس إلى ست مؤسسات كبيرة؛ بينما يبلغ رأس المال المتاح في جولات البذور والمرحلتين الأسبقين حوالي 1 إلى 2 مليار دولار، موزعًا عبر عشرات الصناديق الأصغر حجمًا والأكثر تشتتًا.

بالنسبة لنيستروم، أعاد الرد مجددًا بأن معظم الاستثمارات المتأخرة المذكورة في البيانات التي نشرها دونليفي تأتي في الواقع من مشاريع "متخرجة" مرتبطة بالتقنية المالية، لكن هذه المشاريع دخلت بالفعل مجال عيون صناديق رأس المال المخاطر التقليدية وحصلت على استثمارات، ولا ينبغي اعتبارها ضمن القطاع الداخلي.

ثم استمر نستروم في الرد على استنتاج دانليفي بأن "هناك فقط 5-6 صناديق يمكنها الاستثمار في جولة A وما بعدها، لكن هناك عشرات الصناديق التي يمكنها الاستثمار في جولة البذور": "هذا يعني أنه إذا لم تستطع إقناع واحدة من تلك الـ 6، فأنت تقريبًا خارج اللعبة؛ لكن في المراحل المبكرة، ما دامت واحدة من العشرات من الصناديق مستعدة للاستثمار، يمكنك البقاء على قيد الحياة. إن 'إمكانية الوصول' بين الحالتين غير متكافئة تمامًا."

بالإضافة إلى ذلك، فإن الصناديق القادرة على الاستثمار في المراحل المتأخرة مثل Pantera Capital تُجري أيضًا استثمارات في جولات البذور، لكن العكس غير صحيح، بالإضافة إلى أن عددًا متزايدًا من صناديق رأس المال المخاطر يتحول إلى صناديق سيولة، لذا فإن حجم الأموال الحقيقية القادرة على الاستثمار في المراحل المتأخرة في الصناعة أصغر بكثير مما تُظهره الأرقام.

المشكلة الحقيقية ليست "هل لديك أموال؟" بل "أين الأموال، وهل يمكنك الوصول إليها؟"

بشكل عام، لم يستطع أي من الطرفين إقناع الآخر، لكن بناءً على المواجهة المباشرة بين مستثمرَين رائدين، تمكنا من الحصول على نظرة أعمق على الواقع الفعلي لسوق التمويل الأولي للعملات المشفرة — فـ"هل هناك أموال؟" لا يبدو أنّه السؤال الأساسي في سوق التمويل الأولي، بل "أين توجد الأموال، وهل يمكن الوصول إليها؟" هو ما يهم حقًا.

من حيث البيانات الظاهرة، لا يزال رأس المال الصناعي وافراً، بل وحتى تركز بشدة في الجولات المتأخرة؛ لكن من حيث التجربة العملية، يواجه كل من رؤوس الأموال المغامرة والرواد سوقاً أكثر "تشدداً هيكلية" — فرأس المال المبكر يبدو موزعاً لكنه متنافس بشدة، بينما يبدو رأس المال في المراحل المتوسطة والمتقدمة وافراً لكنه يفرض حدوداً عالية جداً. وهذا يعني أن قواعد اللعبة في السوق الأولية تشهد تغييراً. إن العصر الذي كان يعتمد فيه التمويل على السرد والحركة وتحقيق العوائد على المدى القصير يبتعد بسرعة؛ ليحل محله بيئة تمويل تعتمد أكثر على التقدم الفعلي في الأعمال، والقدرات الطويلة الأجل، ومسارات النمو المؤكدة.

للمستثمرين من رأس المال المخاطر، هذه دورة "تقليل المبادرات، مع التركيز على التقييم الأدق"؛ أما بالنسبة للرواد، فهي اختبار بقاء يتطلب تجاوز دورات أطول وحواجز أعلى.