المؤلف: Castle Labs

مُحرر: فيليكس، PANews

ملاحظة المحرر: مع قبول العملات المشفرة تدريجيًا من قبل المجالات التقليدية، يبدو أننا نشهد بداية عصر العملات المشفرة. أشارت مؤسسة الأبحاث Castle Labs في مقالها إلى أن عام 2026 قد يكون نقطة فاصلة في تطور العملات المشفرة، حيث ننتقل من عصر المضاربة القائم على "إطلاق العملة بنقرة واحدة" إلى عصر الاستثمار القائم على "الإيرادات أولاً والمؤسسات على السلسلة". ستُستبعد العملات التي لا تولد إيرادات حقيقية، بينما ستهيمن بروتوكولات محدودة عالية الجودة على المستقبل.

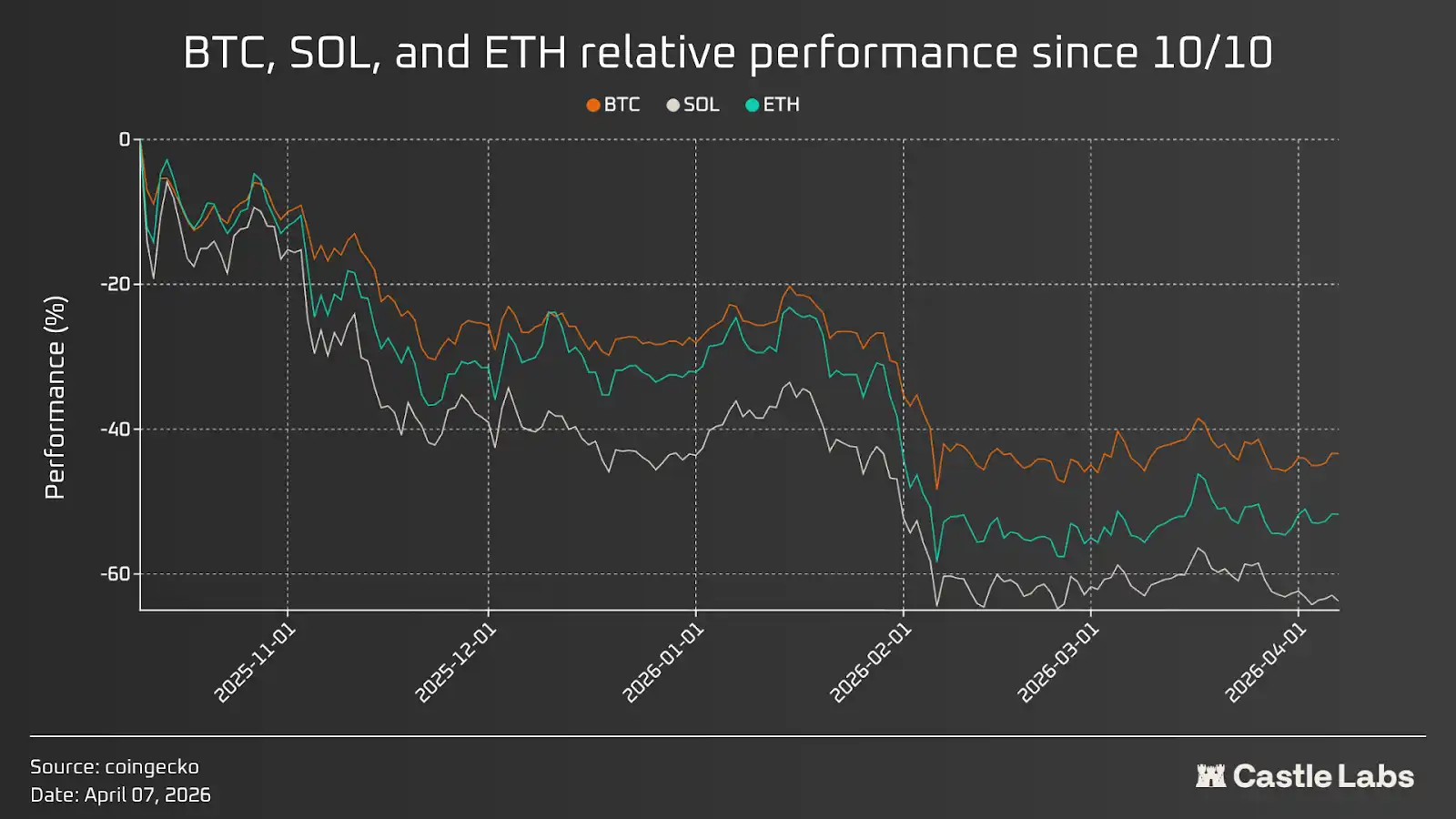

لم يبدأ عام 2026 بشكل جيد لعملات التشفير. انخفضت أسعار معظم الأصول؛ فقد بلغ البيتكوين ذروته التاريخية قبل ستة أشهر، وهو الآن في حالة تصحيح مستمرة. وغياب الأخبار الإيجابية مؤخرًا، واستمرار خروج الأموال من صناديق ETF، وتناقص اهتمام الناس بعملات التشفير، وفشل الشركات، وتراجع الاستثمارات من رؤوس الأموال المخاطرة، يجعل "المصدر" الذي كان يملأه فرص عملات التشفير يبدو وكأنه يجف.

على الرغم من أن كل هذه حقائق ولا توجد عوامل إيجابية على الإطلاق، فإننا نتجه نحو تحول كبير: ستنهار قيم العملات التي لا علاقة لها بإيرادات البروتوكول، ولن تتمكن العملات التي لا تملك إيرادات من البقاء. ينتقل مجال التشفير من "المضاربة" إلى "الاستثمار".

الحدث الذي عجّل بهذا التحول هو حدث التسوية في أكتوبر، تلاه سلسلة من الأحداث الكلية، مثل أداء الذهب الأفضل مقارنة ببيتكوين، مما دفع الناس إلى التساؤل: هل لا تزال العملات المشفرة ذات قيمة استثمارية؟ هل لا تزال تمتلك الإمكانات الصاعدة التي جذبت العديد من المستثمرين في البداية؟

تستعرض هذه المقالة هذا التحول وتأثيره على الأصول المشفرة وأنماط الاستثمار الأساسية.

من المضاربة إلى الاستثمار

مرّت العملات المشفرة بعدة مراحل تطورية، بما في ذلك فترة الاستكشاف الأولى (حيث كانت تُعتبر تقنية متخصصة، ولا أحد يعرف تطبيقاتها)؛ والتحايل المتطرف خلال طفرة ICO؛ وتجاهل التنظيم؛ وأحداث الانهيار الكبيرة مثل لونا وFTX؛ والآن عصر بدأ فيه المؤسسات بالدخول.

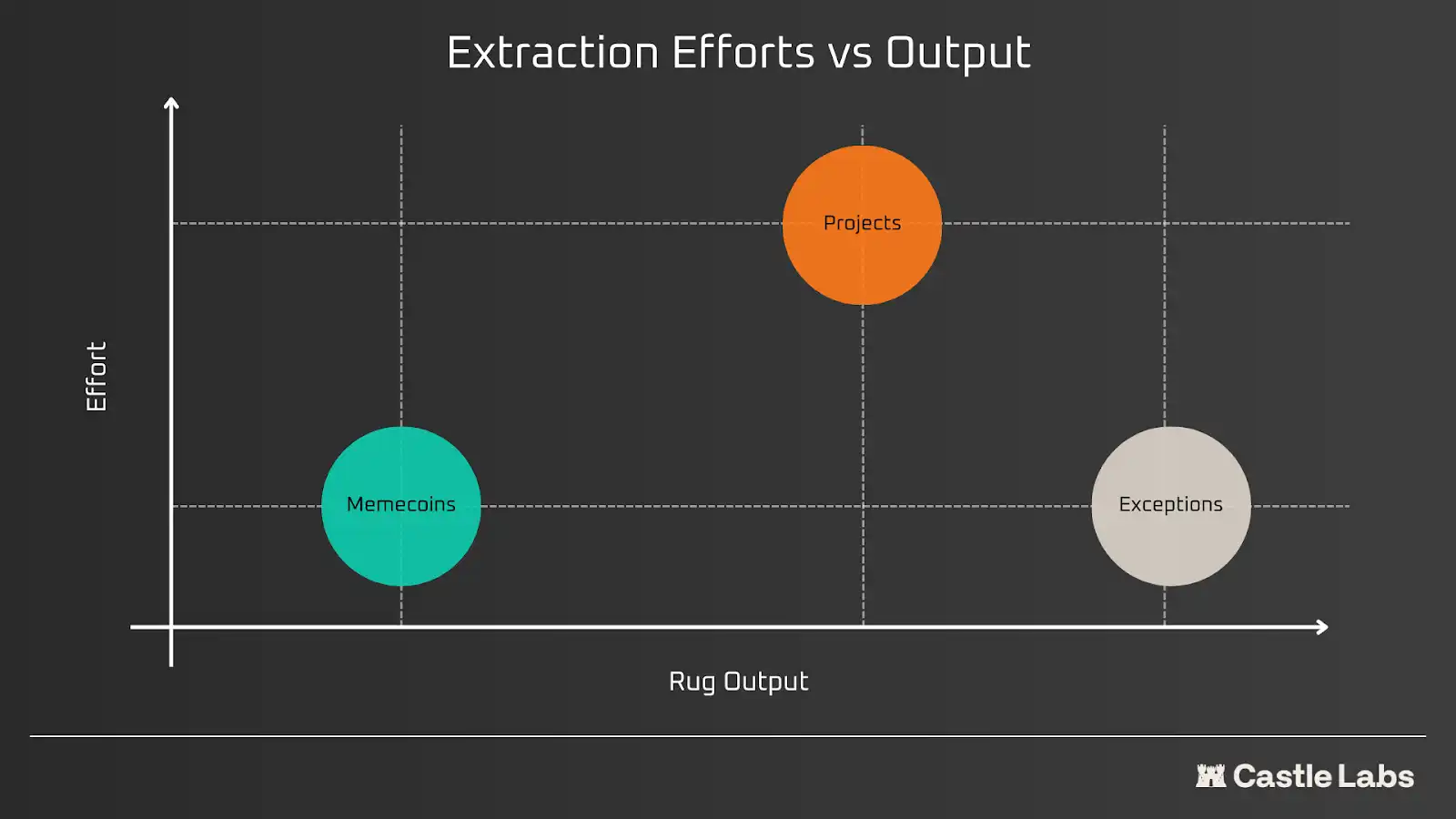

لطالما اتبعت صناعة التشفير نموذج "العائد أولاً"، وتشكلت عادة التلاعب بدلاً من الاستثمار. ويشير انتشار منتجات مثل pump.fun التي تسمح للمستخدمين بإصدار عملات ميم بنقرة واحدة إلى أن التشفير كان دائمًا فقاعة تلاعب، حيث يتدفق المستخدمون الجدد فقط رغبة في الثراء السريع. يمكن تقسيم نموذج "العائد أولاً" في التشفير إلى ثلاث فئات:

- استثمار منخفض وإنتاج منخفض (عملات الميم)

- استثمار عالٍ وعائد عالٍ (مشاريع احتيالية ومشاريع ربح بطيء)

- استثمار منخفض عائد مرتفع (العملة المشهورة)

من ناحية، هناك بعض طرق التسويق البسيطة والسهلة التي أثبتت فعاليتها حتى الآن وستظل قابلة للتطبيق في المستقبل، لكن قد تتباطأ سرعة التسويق: العملات الميمية. من السهل إصدار العملات الميمية؛ لا حاجة لشرح الغرض أو الاستخدام لأي شخص، لأن المفتاح لتحقيق الربح من التسويق هو مبدأ واحد: الخروج من الصفقة قبل الآخرين. جميع المتداولين للعملات الميمية يفهمون هذا، وفي بعض الحالات، فإن خسارتهم هي نتيجة لسلوكهم الخاص، لأن هذا هو كيفية عمل السوق. من ناحية أخرى، هناك بعض المشاريع التي تقدم وعودًا مفرطة وتروج بشكل مكثف، ثم تختفي بصمت. بالطبع، هناك بعض الاستثناءات التي تتطلب استثمارًا قليلاً وتحقق عوائد عالية، مثل عملات المشاهير.

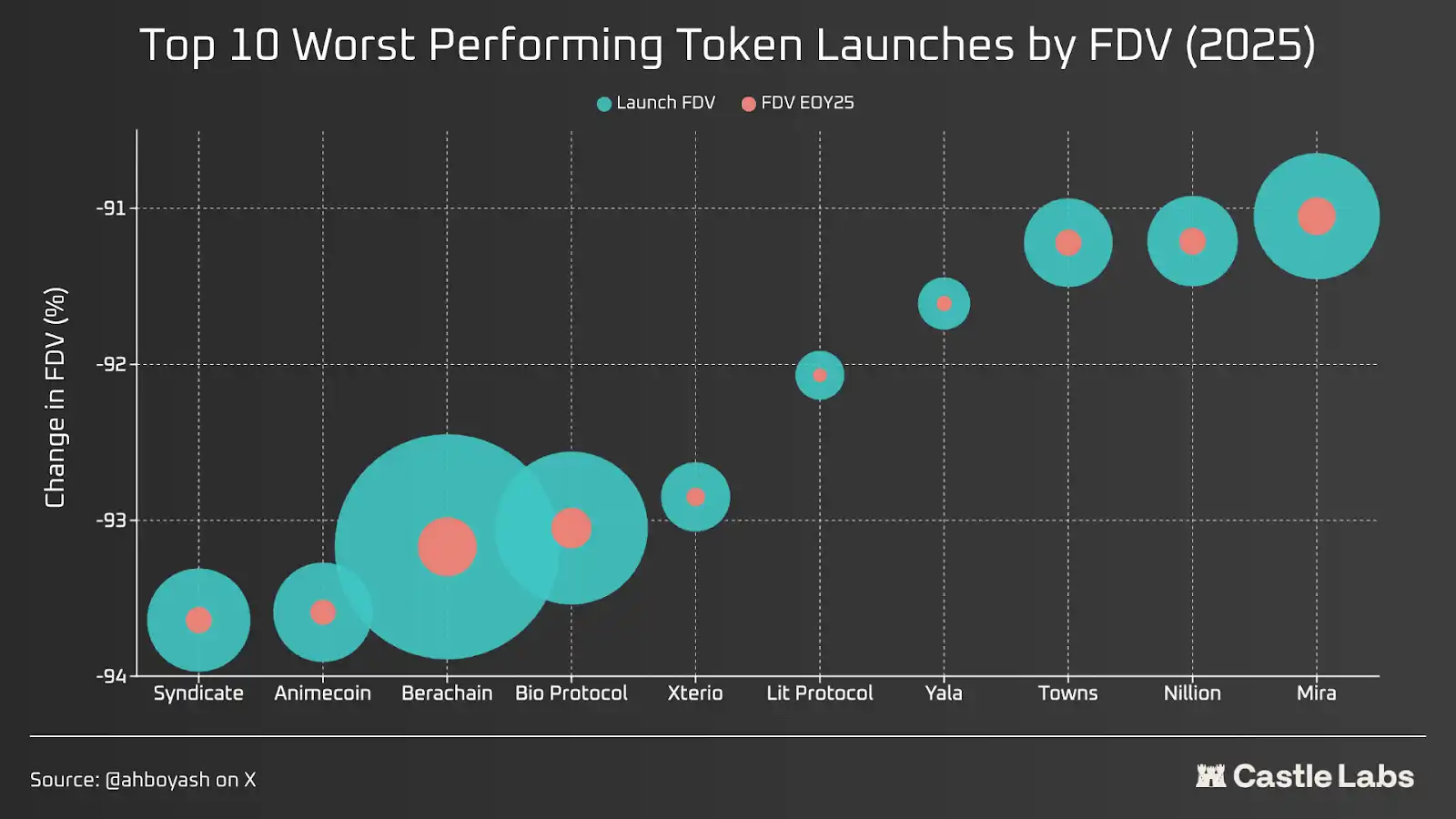

على سبيل المثال، مع حدث إصدار الرموز (TGE) العام الماضي، يمكن تصنيف معظمها كاستثمارات سيئة، لأنها تسببت في خسائر كبيرة لحاملي الرموز بحلول نهاية العام. وقد تكون أسباب الانخفاض هي اقتصاد الرمز السيء، والإصدار خلال فترة فقاعة التقييم (السبب الرئيسي)، وحالة السوق والمشروع، وغيرها.

لطالما ركّزت مشاريع التشفير على بناء أفضل التقنيات، لكنها لم تسعى أبدًا إلى تحقيق توافق المنتج مع السوق (PMF)، وهذا هو السبب في أننا نمتلك تقنيات لا يستخدمها أحد. لكن يبدو أن الوضع يتغير في عام 2026. مع تحول المؤسسات إلى السلاسل، يبدو أن نموذج "العائد أولاً" في التشفير يتناقص. إنهم يرغبون في استخدام البنية التحتية التي بنتها صناعة التشفير على مدار سنوات، لكن وصول المؤسسات يأتي مع شرط كبير: لا يريدون أي ارتباط بأي رموز نتجت عن عملية بناء التقنيات التي قمنا بها؛ إنهم يحبون هذه الأكواد والبنية التحتية وسوف يستخدمونها، لكن هذا لن يكون له تأثير إيجابي على غالبية الرموز.

قبل وقت قصير، أعلنت بورصة نيويورك (NYSE) أنها ستستخدم بنية تحتية قائمة على البلوكشين لدعم التداول على مدار الساعة. وقد بدأت روبينهود في إجراء اختبارات على L2 مبنية على Arbitrum Stack لتوسيط الأسهم وصناديق الاستثمار المتداولة في البورصة، مما يسمح للمستخدمين بامتلاك "أسهم" في محافظهم الذاتية. كل من BUIDL من بيليد و Benji من فرانكلين تيمبلتون هما منتجان ممتازان للـ RWA. وكل هذه المبادرات تحقق التسوية الفورية: وهي مشكلة واجهتها الأسواق التقليدية لسنوات بسبب قيود فترات التداول.

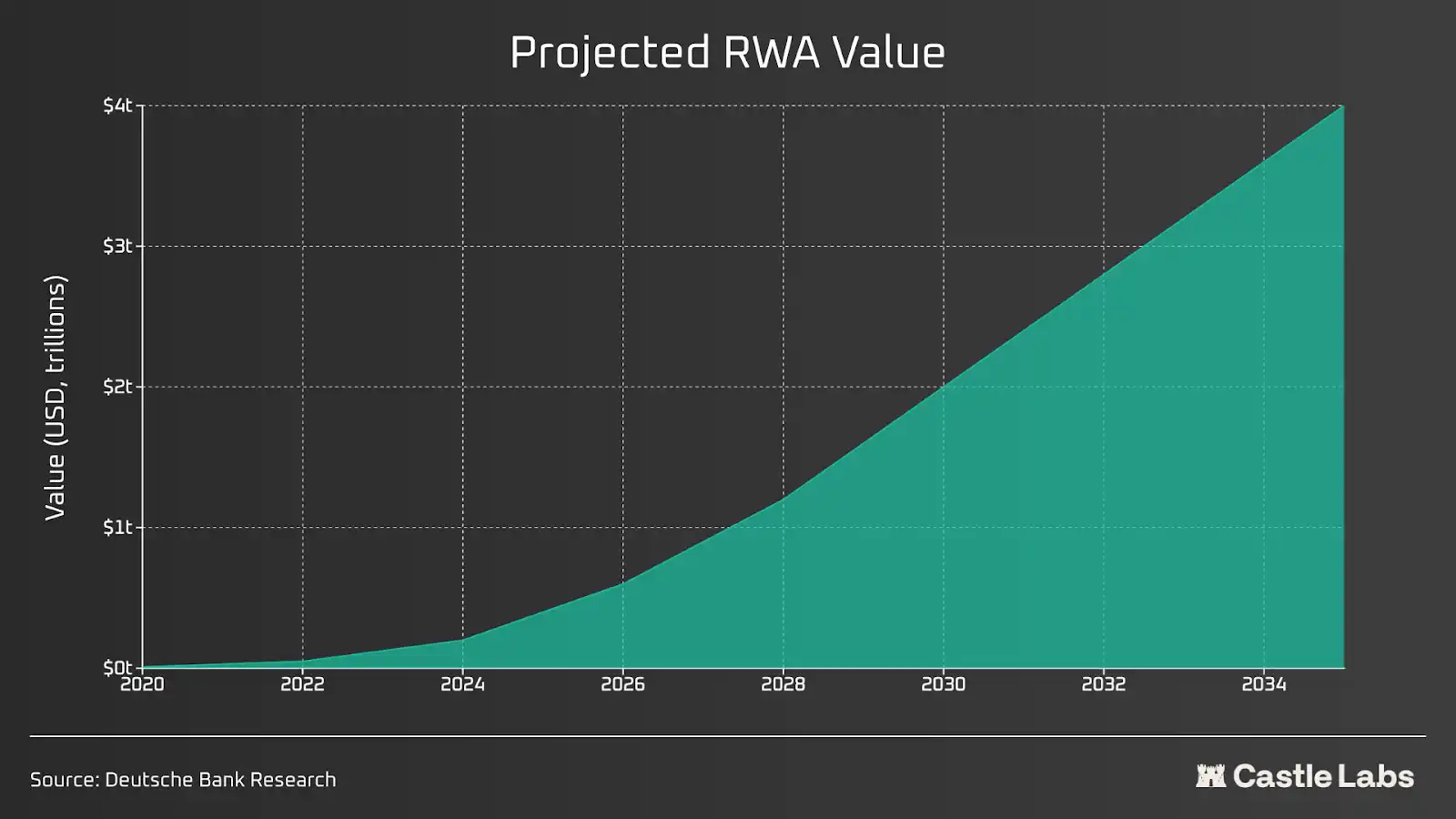

بالنسبة إلى RWA، من المتوقع أن تصل إلى مستوى تريليون دولار في السنوات القادمة. الائتمان الخاص، العروض العامة الأولية، والديون الأمريكية قصيرة الأجل المُرمَّزة تشهد نموًا على السلسلة؛ يمكن للناس تداول السلع والأسهم برافعة مالية على منصات مثل Hyperliquid وOstium، وهذه البيانات لا تزال في ارتفاع مستمر.

يتجه الجميع نحو السلاسل، لأن البلوكشين يمكنه رفع المالية إلى مستوى جديد تمامًا. إن حلم التبني الشامل لـ DeFi يصبح واقعًا، حيث يستخدم المؤسسات وكل مستثمر فردي نفس السلسلة، مما يحقق الشفافية، وتسوية أسرع، وصفر تأخير، وتحكم أكبر في الأموال.

في هذا العصر الجديد، ستستمر التطبيقات التي بنت أساسًا متينًا في الازدهار. ستظل القادة الحاليون في مجال التمويل اللامركزي مثل Morpho وAave في موقع القيادة، حيث صمدوا أمام أسوأ التراجعات وأظهروا أداءً جيدًا واستمروا في الابتكار. بالإضافة إلى ذلك، تصبح بروتوكولات مثل Hyperliquid واحدة من أكثر البروتوكولات عمقًا في السيولة على السلسلة، مع دعم التداول الرافع للأسهم العامة والسلع. مع توسع المؤسسات، فإنها تحتاج إلى أماكن تداول قادرة على استيعاب حجمها.

شبكات أوракل، وطابق التوافق بين السلاسل، وتوسيع L2/L1، ومعايير الرموز هي ما يهم حقًا. من الواضح أنه عندما تستثمر المؤسسات بالكامل في السلسلة، لا يمكن لأي أصل أن يضمن عائدًا أفضل، لكن الأصول التي لديها سجل جيد لا تُستبعد أبدًا، وستُستخدم على نطاق واسع من قبل المستثمرين المؤسسيين والتجزئة.

العائد هو الملك

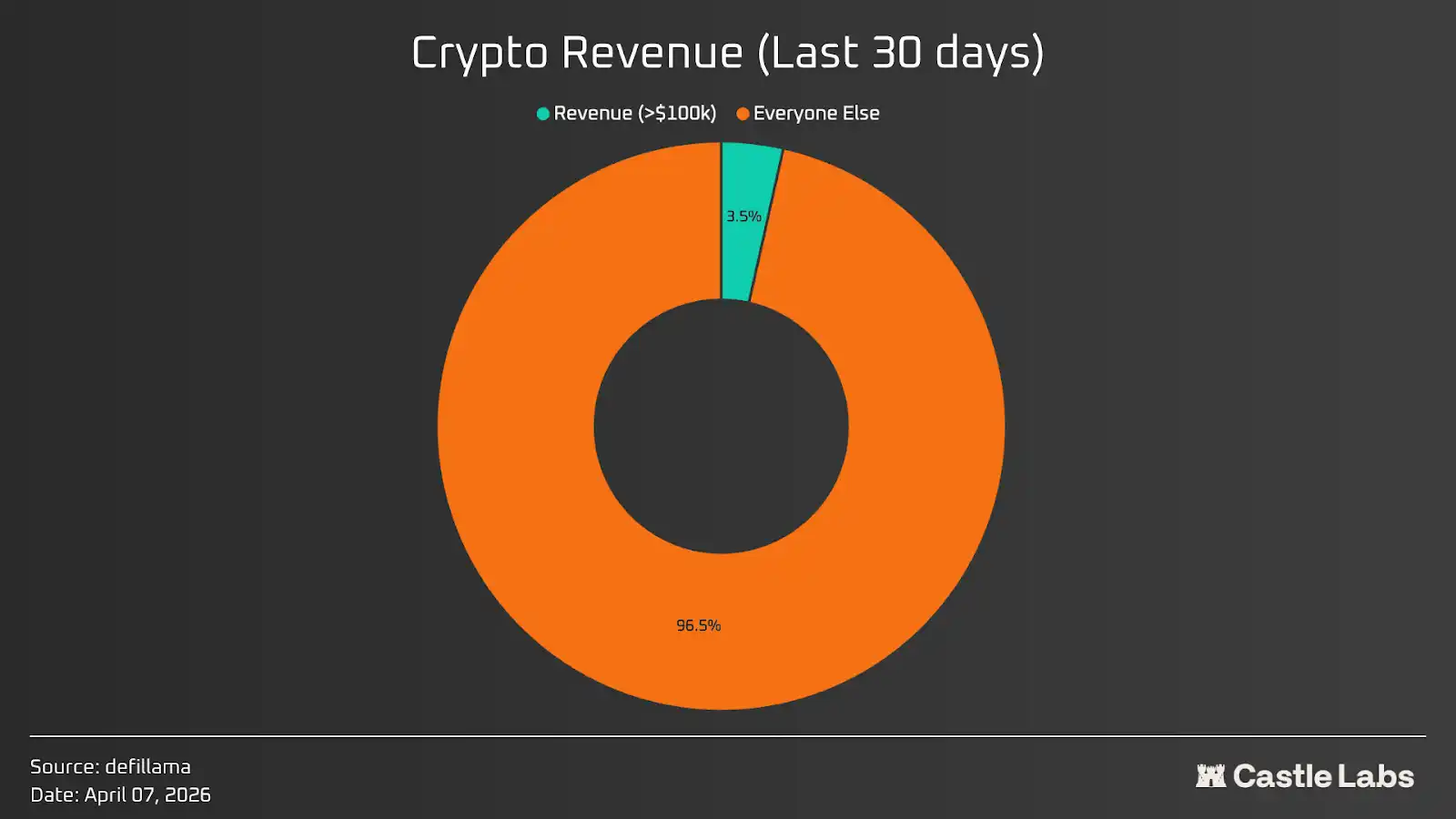

يتم سرد أكثر من 17,000 عملة رقمية على Coingecko.

يوجد حوالي 5700 بروتوكول على DeFillama؛ وإذا أضفنا البروتوكولات أو المنتجات التي حققت إيرادات تزيد عن 100 ألف دولار في آخر 30 يومًا، فإن العدد يبلغ حوالي 200 بروتوكول فقط، أي ما نسبته 3.5%. مجموع العملات المشفرة القابلة للاستثمار أصغر بكثير مما توقعه أي شخص. معظم الرموز لا تمتلك قيمة استثمارية.

إذا تحليلنا هذه البيانات بشكل أكثر واقعية، مع أخذ دخل الحائزين في الاعتبار، أي أي إيرادات تُعاد إلى الحائزين بأي شكل من الأشكال، فإننا نجد أن ما يقارب فقط 50 بروتوكولًا حقق دخل للحائزين يتجاوز 100 ألف دولار خلال آخر 30 يومًا، وهو ما يمثل أقل من 1% من إجمالي البروتوكولات المدرجة على Defillama.

ربما ينبغي رفع الرقم الأساسي إلى مليون دولار شهريًا، نظرًا لأن معظم الرموز تحقق حجم تداول يصل إلى مئات الملايين أو حتى مليارات الدولارات.

إذا تم استكشاف مشكلة انخفاض دخل حاملي الرموز بشكل أعمق، فهي تنشأ من مشكلة التوافق في المصالح التي كانت موجودة دائمًا في صناعة التشفير، بالإضافة إلى عيوب هيكل الرموز. عادةً ما يتضمن المشروع كيانين اثنين: المختبر (Labs) وDAO / حاملي الرموز. المختبر هو "الفريق" في اقتصاد الرمز؛ إنهم المطورون الأوائل للمشروع، الذين يجمعون التمويل من خلال بيع جزء من أسهم الشركة وإصدار رموز للمستثمرين في المراحل المبكرة مقابل الأموال المستخدمة لتطوير الأعمال. على عكس الأسهم، لا تمثل الرموز قانونيًا الشركة، ولا توفر أي حقوق فعلية على أرباح الشركة. المستثمرون الذين يحملون الأسهم يتمتعون بهذه الحقوق من خلال حصصهم في الملكية. ومع ذلك، عندما يتعلق الأمر بتوافق المصالح بين المنتج والرمز، فإن حاملي الرموز غالبًا ما يكونون خاضعين لجهة المشروع.

لكن خلال العام الماضي، بدأ الوضع يتغير، حيث قلّل الناس من استثماراتهم في المشاريع الطموحة وركزوا أكثر على الربحية الفعلية للبروتوكولات. سيقود هذا التحول العملات المشفرة إلى مستويات لم تكن قادرة على تحقيقها نماذج "العائد أولاً" لسنوات عديدة.

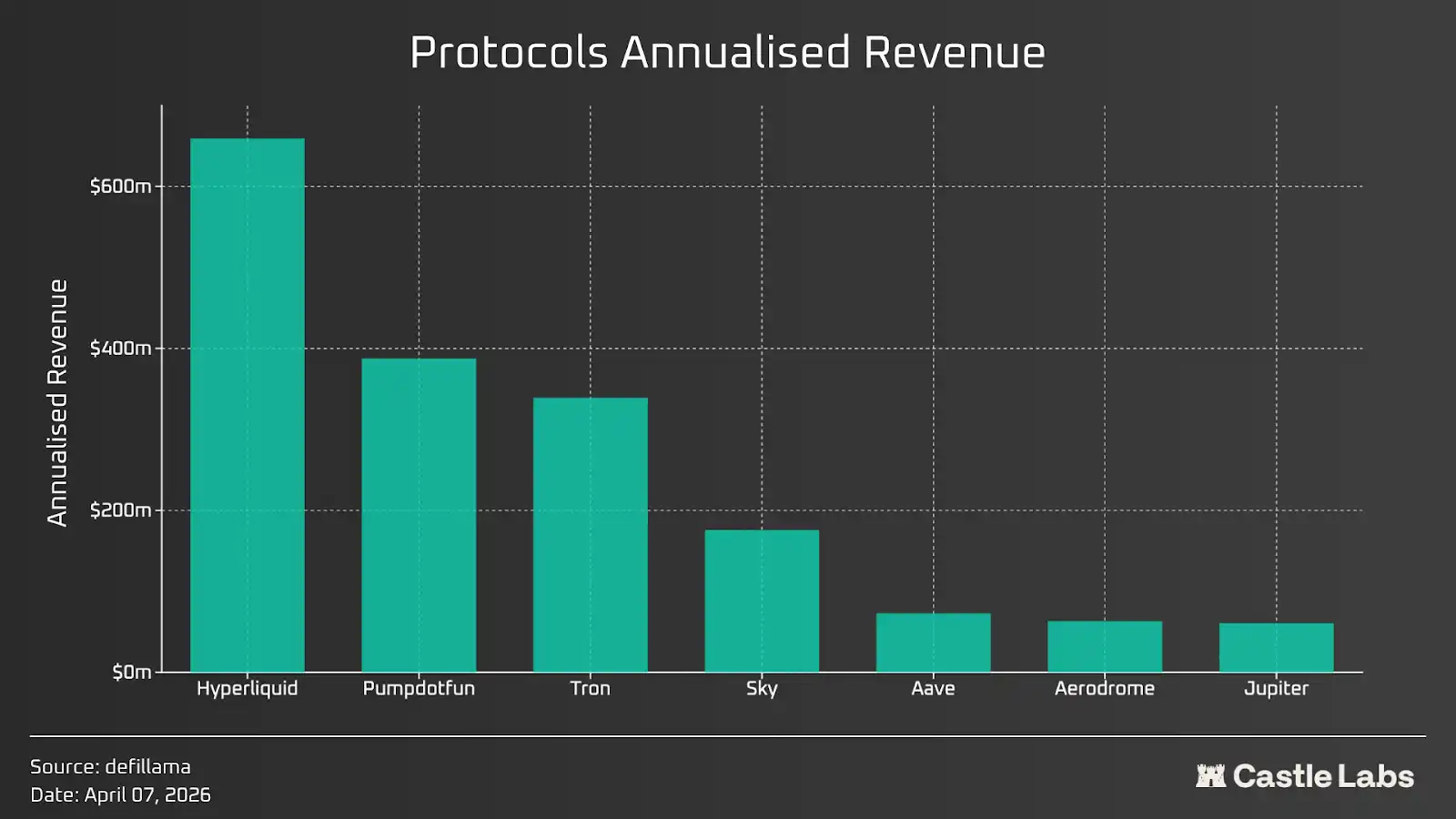

سيتم مناقشة بعض المؤشرات الأساسية التي يجب على مستثمري العملات المشفرة أخذها في الاعتبار عند تحليل الرموز. تحلل هذه المقالة بعض بروتوكولات الرموز التي حققت أعلى إيرادات خلال الـ 30 يومًا الماضية، بما في ذلك Hyperliquid (HYPE) وPumpdotfun (PUMP) وTron (TRON) وSky (SKY) وJupiter (JUP) وAave (AAVE) وAerodrome (AERO).

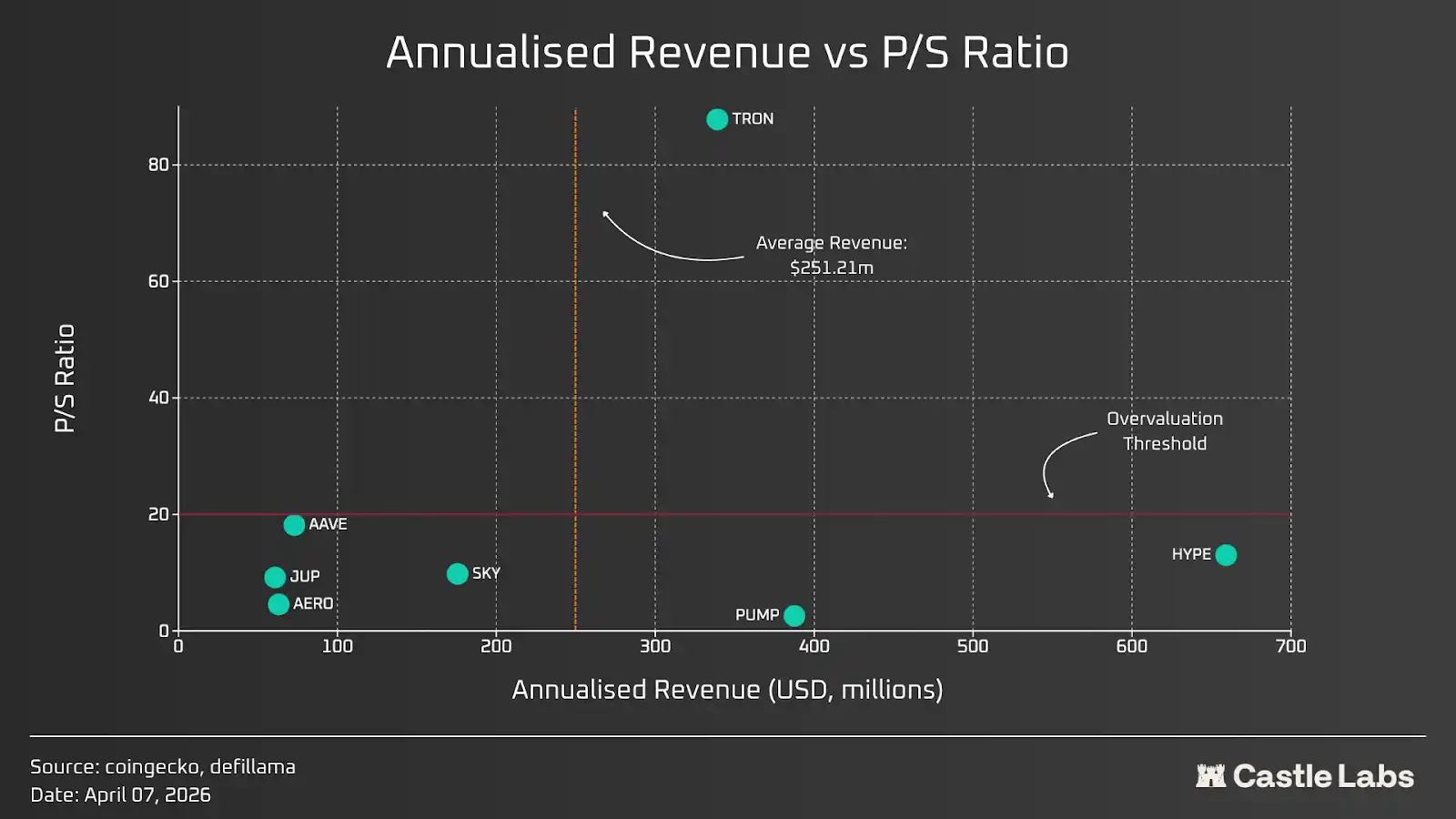

نسبة السعر إلى المبيعات

يُحسب نسبـة السعر إلى الإيرادات (P/S) بقسمة القيمة السوقية للبروتوكول على إيراداته السنوية. تقيس نسبة السعر إلى الإيرادات المبلغ الذي يرغب السوق في دفعه مقابل كل دولار من الإيرادات المُولَّدة. يُظهر هذا النسبة التضخم الذي يُنسب إلى قدرات البروتوكول المستقبلية وعوامل نموه، حسبما يُقدّره المستخدمون.

تم مقارنة بعض البروتوكولات ورموزها ذات أعلى الإيرادات بناءً على الدخل السنوي ونسبة السعر إلى الإيرادات. تم أخذ الإيرادات من آخر 30 يومًا وضربها في 12 للحصول على بيانات الدخل السنوي. النتائج موضحة في الرسم البياني أدناه.

تم تحديد عتبة التقييم المبالغ فيه عند 20 بناءً على نسب السعر إلى المبيعات (P/S) لأفضل الأسهم المدرجة في الولايات المتحدة. تقترب أو تقل معظم البروتوكولات من هذه العتبة، بينما يتجاوز بروتوكول Tron بشكل كبير غيره من البروتوكولات. كما أننا أخذنا في الاعتبار عتبة أخرى وهي الإيرادات، باستخدام متوسط الإيرادات السنوية المُضاعفة، والذي يبلغ حوالي 250 مليون دولار أمريكي. فقط ثلاثة بروتوكولات — Pump.fun و Hyperliquid و Tron — تجاوزت هذه العتبة، وتشكل معًا حوالي 80% من إجمالي الإيرادات للبروتوكولات المذكورة أعلاه.

عوائد حاملي الرموز

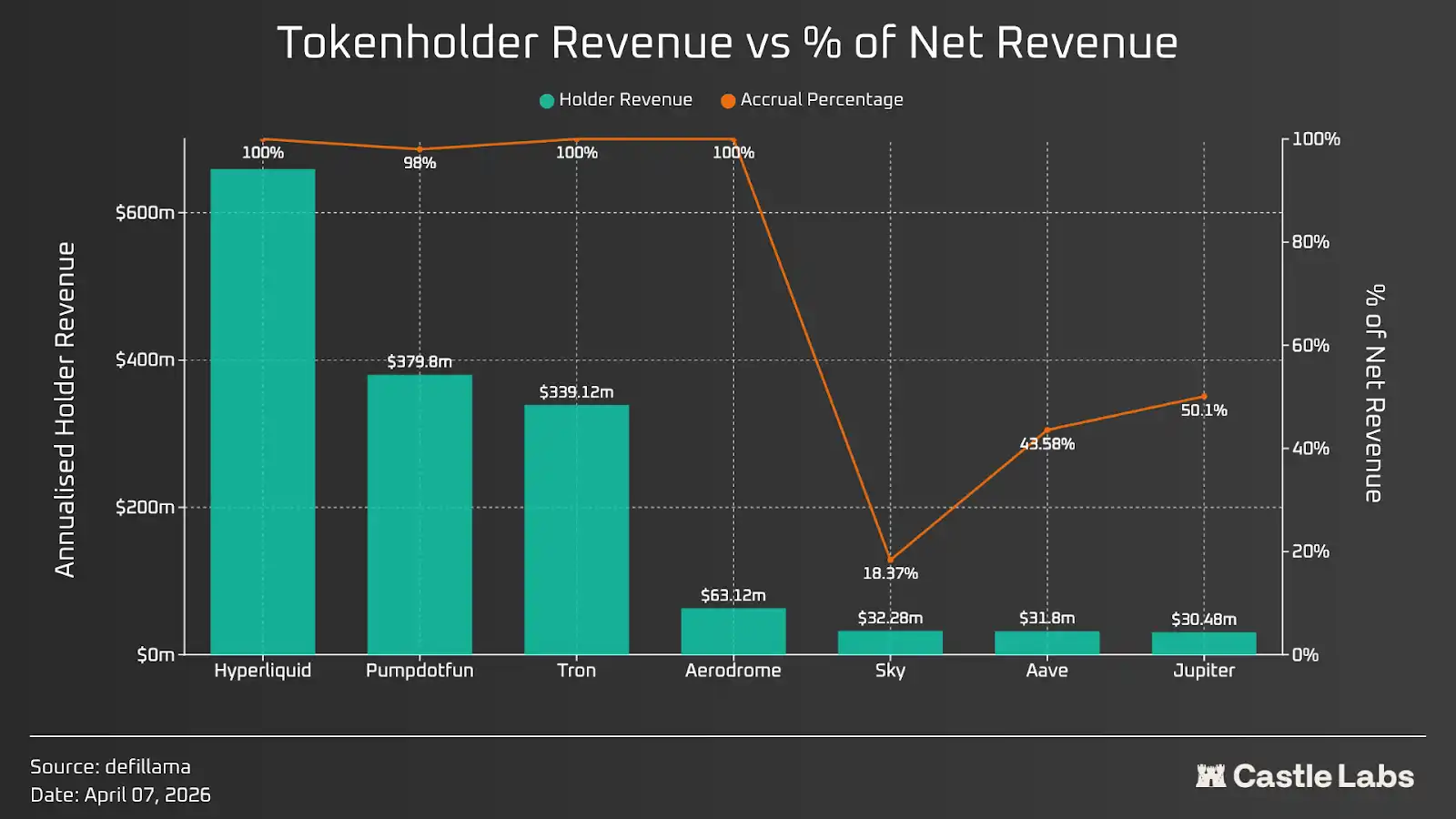

العامل المهم التالي الذي سيتم مناقشته هو عائدات حاملي الرموز. يعتمد هذا بشكل أساسي على إيرادات البروتوكول، والنسبة الفعلية المُعاد توزيعها إلى حاملي الرموز عبر عمليات شراء وشراء وإتلاف الرموز ومكافآت الرهن. اليوم، أصبح عائد حامل الرمز مؤشرًا شائعًا يتحدث عنه الجميع تقريبًا، وهو أكثر أهمية من الإيرادات الفعلية، لأن قيمة الرمز تتراكم بهذه الطريقة.

صنّف البروتوكولات مرة أخرى بناءً على عوائد الحائزين على مدار الـ 30 يومًا الماضية، ثم اضربها في 12 للحصول على تقدير سنوي. على الرغم من المظهر الأولي، فإن معظم البروتوكولات تعامل حائزيها بشكل عادل وتخصص معظم (إن لم يكن كل) الإيرادات لتعزيز قيمة الرمز المميز.

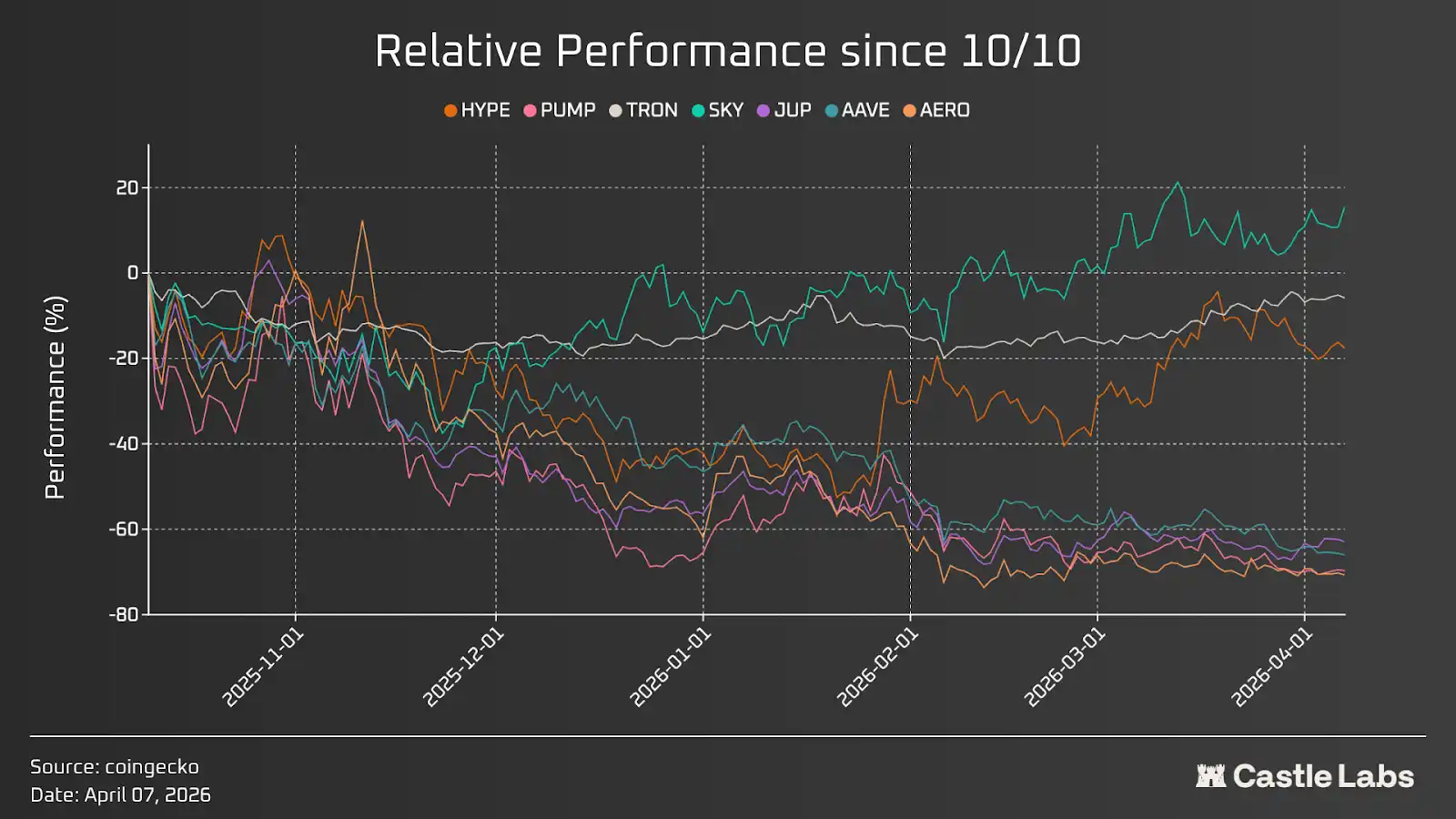

هذا جانب واحد فقط، وهو يعكس أن عملية شراء العملات المعدنية جارية، وستضيف ملايين الدولارات إلى قيمة العملة إذا استمرت بنفس الوتيرة. لفهم أفضل لتراكم هذه القيمة، نقارن أيضًا هذه العملات المعدنية بالأداء النسبي بعد حدث التصفية في أكتوبر، لعرض تأثير أنشطة زيادة قيمة العملة بشكل أوضح.

في الصورة أعلاه، هناك بعض القيم الشاذة، مثل TRON وHYPE، ولا سيما SKY الذي أظهر أداءً إيجابيًا نسبيًا. بين هذه الرموز الثلاثة، لا يظهر TRON تقلبات كبيرة، بل يتحرك في نطاق جانبي؛ في حين أن HYPE انفصل عن حركة الرموز الأخرى في أواخر يناير.

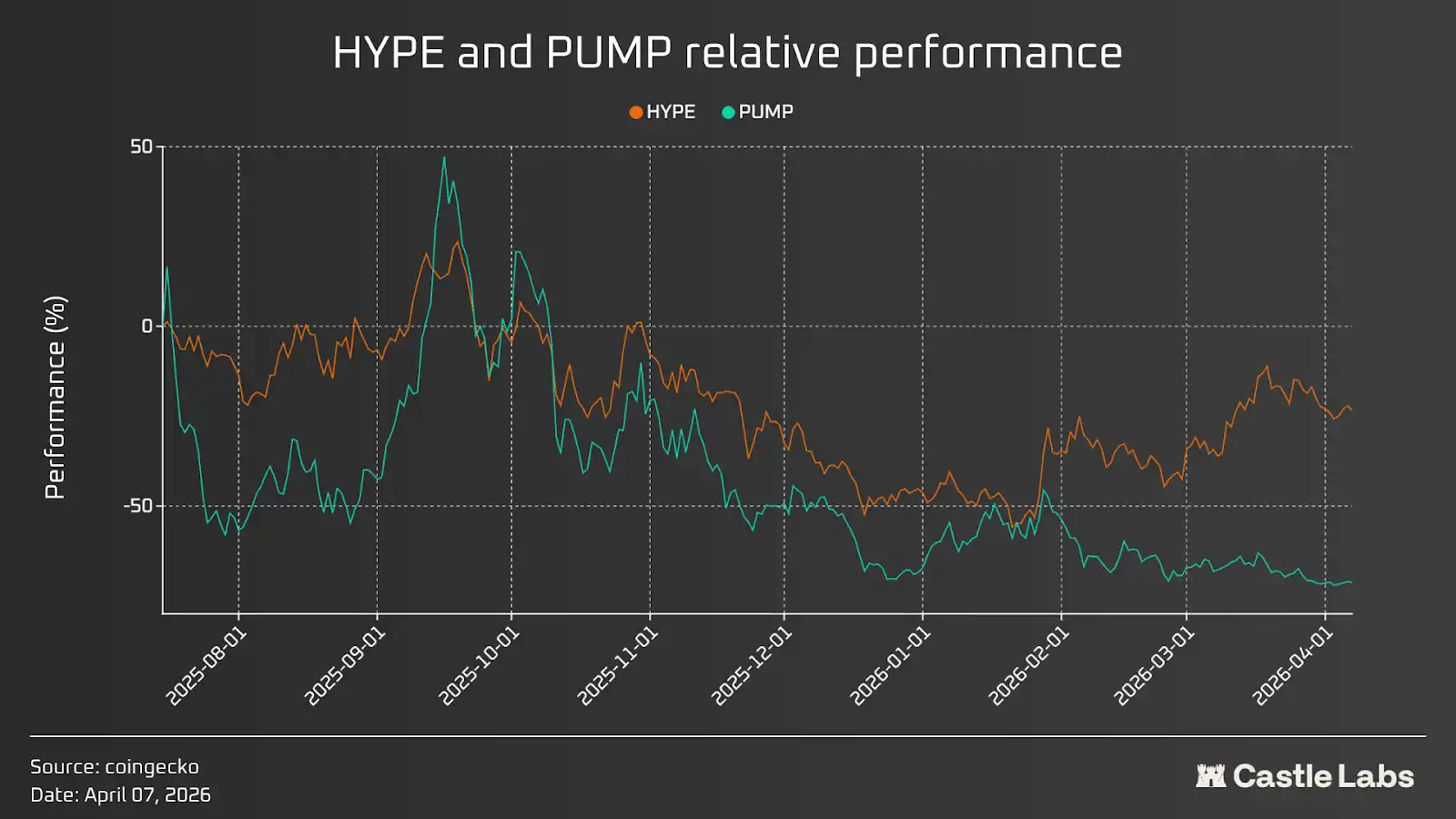

هذا يشير إلى أن عمليات الشراء فقط لا تكفي لتعزيز قيمة الرمز المميز؛ فعوامل أخرى، مثل الانخفاض العام في السوق، وخطط إفراج الرموز المميزة والإفراج المفاجئ، وآفاق السوق لسرد القصة للقطاع، ومشاعر البروتوكول العامة، تلعب أيضًا دورًا. سيتم مناقشة جميع هذه العوامل في الفصول التالية. قبل ذلك، دعونا نقارن بين بروتوكولين يحققان أعلى عائد وسلوك رموزهما: Pumpd.fun و Hyperliquid. كما يتضح من الرسم البياني أدناه، عندما يكون لدى كلا الرمزين خطة شراء إيجابية، فإن أداء HYPE أفضل (إيرادات حامل HYPE السنوية حوالي 660 مليون دولار أمريكي، بينما PUMP حوالي 380 مليون دولار أمريكي)، وذلك بسبب المشاعر السوقية الإيجابية العامة للبروتوكول، وكذلك تسعير الرمز بناءً على تأثيرات العرض المستقبلية وخطط الإفراج.

تصميم نموذج اقتصاد الرمز وفائض العرض

في مجال التشفير، تهدف اقتصاديات الرموز إلى مساعدة المشاريع على جمع الأموال من المستثمرين، وتحفيز المستخدمين، وأحيانًا جمع التمويل من المجتمع، وتوزيع العرض من الرموز على فريق المشروع. لا توجد قواعد صارمة في تصميم اقتصاديات الرموز، حيث تتعامل المشاريع المختلفة وفقًا لظروفها الخاصة. هذه الجزء حاسم لأنه لا يحدد فقط ضغط العرض القريب للرمز، بل يحدد أيضًا كيفية تراكم قيمة الرمز، وآليات استهلاك القيمة التي توازن ضغط البيع، ومدى توافق الرمز مع مصالح حامليه.

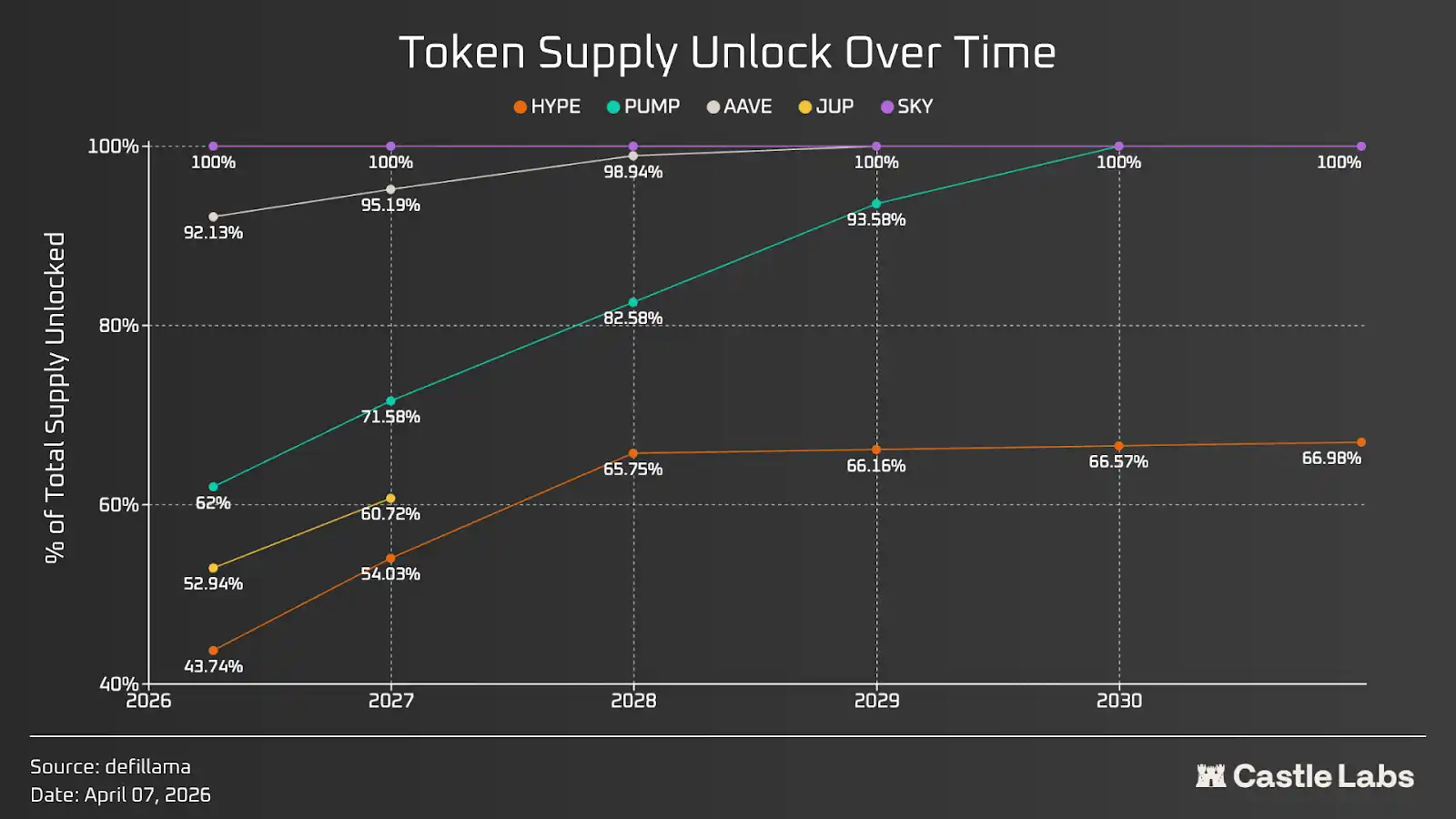

يُظهر الرسم البياني أدناه سرعة فك قفل العرض لسلسلة من الرموز ذات العرض الثابت. على الرغم من أن معظم الرموز ستُفك قفلها بالكامل في النهاية، إلا أن سرعات فك القفل تختلف بشكل كبير: حيث يكون فك قفل PUMP الأسرع، بينما يكون فك قفل HYPE الأبطأ. عادةً ما يكون فك القفل الأبطأ أكثر رغبة، لأنه يقلل من احتمال الصدمة المفاجئة في العرض والضغط البيعي الذي لا يمكن للسوق تحمله. بالنسبة للرموز مثل AAVE و SKY، فقد تم فك قفل معظم العرض بالفعل؛ أما بالنسبة لـ JUP، فإن خطة فك القفل طويلة الأجل قابلة للتقدير وليست حتمية، وتُدار من قبل DAO.

يجب التأكيد على أن الرموز المميزة المُحرَّرة يمكن تقسيمها بشكل إضافي إلى تحرير المستثمرين، وتحرير الفريق، وتحرير المجتمع. يمكن استخدام تحرير المجتمع لمكافآت التخزين، والحوافز، والتطبيقات المجانية. يتطلب هذا تحليلًا لكل رمز على حدة، ويلعب دورًا مهمًا في فهم ديناميكيات البيع للرموز المميزة.

تأثير ليندي

كلما طال وقت وجود شيء، زادت احتمالية استمراره.

هذا هو جوهر تأثير ليندي، والذي ينطبق تقريبًا على جميع الشركات، بما في ذلك الأعمال على السلسلة، حيث يعد الابتكار عاملًا حاسمًا لأن الشركات التي لا تبتكر لا يمكنها البقاء على المدى الطويل.

في العام الماضي، بلغ إجمالي إيرادات بروتوكولات التشفير حوالي 16 مليار دولار أمريكي، وكانت الإيرادات متركزة بشدة على عدد قليل من البروتوكولات الرائدة. وتشكل البروتوكولات العشرة الأولى 80% من الإيرادات الصافية، بينما تشكل الثلاثة الأوائل 64%، وحدها Tether تمثل 44%.

بالإضافة إلى ذلك، لا تصدر جميع البروتوكولات رموزًا؛ على سبيل المثال، Circle هو ثاني أعلى بروتوكول دخلاً بعد Tether، وتم إدراج أسهمه في بورصة نيويورك للأسهم برمز CRCL. في الوقت نفسه، لم تصدر Tether أي رموز. حتى داخل أعلى عشر بروتوكولات، فقط ثلاثة منها أصدرت رموزًا، مما يشير إلى أن إصدار الرموز ليس دائمًا الاستراتيجية المثلى، حسب تصميم البروتوكول.

عند العودة إلى مبدأ ليندي، فإن البروتوكولات المرتبة في المرتين الأولى والثانية في معظم فئات العملات المشفرة تهيمن على أكبر حصة من السوق. وهذه الحالة أكثر شيوعًا في فئة العملات المستقرة، حيث تشغل Tether (USDT) وCircle (USDC) 84% من السوق بأكمله، تليهما مشاركون آخرون مثل Sky (USDS) وEthena (USDe). في مجالات أخرى، قد لا يبدو هذا النمط واضحًا بنفس القدر، لكنه لا يزال ملحوظًا؛ على سبيل المثال، في مجال الإقراض، تشغل البروتوكولات المرتبة في المرتين الأولى والثانية حسب إجمالي القيمة المجمدة (Aave وMorpho) 64% من حصة السوق. ويظهر نفس النمط في فئات متعددة أخرى، مثل الأسواق التنبؤية والعوائد والرهن السائل وإعادة الرهن.

يُعد تأثير ليندي مهمًا أيضًا بسبب الهجمات القرصانية المتكررة التي تتعرض لها بروتوكولات صناعة التشفير على مستوى البروتوكول. فخلال هذا العام فقط، اختفى أكثر من 130 مليون دولار من العقود الذكية، وبحلول الوقت الحالي، بلغ إجمالي الخسائر المتكبدة مئات المليارات من الدولارات. لذا، يصبح من الصعب越來越 تفويض الأموال إلى أي بروتوكول جديد، لأنك لا تستطيع التنبؤ بمتى سيتم اختراقه. لذلك، فإن مدة تشغيل العقد ووجود البروتوكول أمران بالغان الأهمية، لأن النظام قد صمد أمام اختبار الزمن ولم يتعطل قط. وحتى في الحالات التي لم يعمل فيها النظام كما هو متوقع، مثل تقرير الخطأ الأخير من قبل جهاز التنبؤ CAPO الخاص بـ Aave، يمكن للمستخدمين الحصول على استرداد الأموال لأن خزينة البروتوكول قادرة على تحمل هذه التكلفة. علاوة على ذلك، كلما طالت مدة وجود النظام، زادت قدرته على إثبات أهميته خلال فترات انخفاض السوق. فجميع البروتوكولات الرائدة تعمل كما هو متوقع خلال فترات انخفاض السوق، مما يشير بقوة إلى أن أي شخص يجب أن يتبنى هذه الأنظمة المختبرة عبر الزمن.

من ناحية أخرى، فإن الابتكار مهم بنفس القدر، حيث تستمر القادة في السوق في الابتكار وتحسين منتجاتهم باستمرار. على سبيل المثال، تُدخل Morpho عددًا كبيرًا من المؤسسات إلى التمويل على السلسلة من خلال بنية خزانتها، مما يمكّنها من تخصيص الخزائن لتلبية احتياجاتها بشكل أمثل. كما ستُدخل Aave ميزة Spokes في ترقيتها القادمة لإصدار v4 لتحقيق هذا الهدف. بالإضافة إلى ذلك، تسمح Aave للمؤسسات من خلال مثيلها Horizon بالاقتراض مقابل رهون مُمَوَّلة من RWA.

الموجة القادمة من العملات المشفرة تتألف من المؤسسات و"التمويل الوكالي"; ستستفيد أكبر النسب من البروتوكولات التي تتماشى بشكل أفضل مع هذين الاتجاهين.

نظرية نهاية التشفير

في المقال الذي كتبه سيتريني بعنوان "الأزمة الذكية العالمية لعام 2028"، كتبوا:

أفضل طريقة لتوفير المال للمستخدمين باستمرار (خاصة عند بدء التداول بين الوكلاء) هي القضاء على الرسوم. في المعاملات الآلية، تصبح رسوم معاملات البطاقات الائتمانية بنسبة 2%-3% هدفًا واضحًا.

يبدأ الوكلاء في البحث عن طرق دفع أسرع وأقل تكلفة من بطاقات الائتمان. في النهاية، يختار معظم الوكلاء استخدام العملات المستقرة عبر Solana أو طبقات L2 الخاصة بـ Ethereum، حيث يكون التسوية شبه فورية وتكاليف المعاملات منخفضة إلى بضعة سنتات.

هذا يفتح فصلنا التالي، الذي يتجاوز اعتماد المؤسسات على العملات المشفرة ويركز على التمويل التعاوني والتطبيق الأوسع للتقنيات البلوكشينية من قبل الوكلاء. وقد بدأ هذا التقدم بالفعل، حيث تقوم العديد من البروتوكولات بدمج وكلاء الذكاء الاصطناعي لتبسيط عمليات المستخدمين وإزالة عوائق تجربة المستخدم التي طالما عانت منها منتجات العملات المشفرة. يمكن تجميع جميع هذه الجهود تحت الفئة التي ظهرت في أواخر عام 2024: دمج التمويل اللامركزي مع الذكاء الاصطناعي (DeFAI). لقد أثبت فعاليته، لكنه، مثل غيره من الأمور في عالم العملات المشفرة، تحول إلى سردية "تُركّز على العائد"، ومع ذلك فإنه يسلط الضوء حقًا على إمكانية تحسين تجربة العملات المشفرة بشكل كبير من خلال دمج المزيد من الذكاء الاصطناعي.

في يونيو 2028، تُنفَّذ معظم المعاملات المشفرة بواسطة وكلاء دون أي تدخل بشري. يقوم الوكلاء بتحديد أفضل عوائد بناءً على تفضيلات المخاطر الخاصة بالمستخدمين. بالنسبة للوكلاء غير الأصليين للمشفرات، يُعتبر البلوكشين الموقع الأمثل لتنفيذ معظم المعاملات بسبب تكلفته المنخفضة وكفاءته العالية وقابلية التحقق منه. مع مرور الوقت، أصبحت مساحة الكتلة أرخص، مما خفض تكاليف المعاملات بشكل كبير. لم تعد العملات المشفرة معقدة. يمكنك إعطاء وكيل ذكي تعليمات ومبلغًا من المال، ليقوم بتحقيق أفضل عائد لك. أصبحت العملات المشفرة والبلوكشين ظاهرة شائعة ومستخدمة على نطاق واسع. لتحسين كفاءة رأس المال بشكل عام، ينقل الوكلاء الأموال من البروتوكولات ذات العوائد المنخفضة أو مجموعات السيولة غير المُحسَّنة إلى مواقع مركزة قليلة يمكنها تحقيق أفضل عوائد. تم استبعاد معظم السلاسل العامة والبروتوكولات فعليًا بسبب عدم استخدامها. انخفضت قيمة الرموز التي استثمرت فيها إلى أدنى مستوى لها منذ بدء استثمارك؛ بدأت تشعر أنك كان ينبغي أن تخرج في عام 2026. فقط عدد قليل من الرموز ارتفعت، وتشمل تلك التي تولّد دخلاً حقيقيًا وتزيد قيمتها باستمرار من خلال هذا الدخل. انتقلت الأموال المستخلصة من جميع الرموز الأخرى إلى عدد قليل من الرموز التي تمتلك أداءً وفائدة فعلية. على الرغم من أن القيمة السوقية الإجمالية لسوق المشفرات ارتفعت مقارنة بمارس 2026، إلا أن معظم الرموز لم تستفد من اعتماد المؤسسات ونمو التمويل الوكيلي. تحقق حلم تقنية المشفرات في النهاية؛ فهي تُستخدم على نطاق واسع من قبل الجماهير، لكن تطور الرموز كان مختلفًا تمامًا عن توقعات العديد من الناس.

الآن هو مارس 2026؛ بغض النظر عما إذا كنت تصدق أن الوضع المذكور أعلاه سيتحقق أم لا، فإن البروتوكولات التي تمتلك تدفقات نقدية إيجابية ستتمكن من الاستمرار على المدى الطويل، وستزدهر رموزها.

الاستنتاج

لسنوات، ركزت بروتوكولات التشفير على المشكلات التقنية ولم تهتم حقًا بمنتج PMF، وهو أكبر مخاطر لم تُؤخذ في الاعتبار من قبل المستثمرين، لكن السوق أدرك في النهاية هذا الأمر. لسنوات، استمرت أسعار معظم الرموز في الانخفاض، وابتعدت عن أعلى مستوياتها التاريخية، مما يوضح بشكل أوضح من أي وقت مضى أن التغيير على وشك الحدوث. إن صعود بعض الرموز في عام 2026 يعكس أهمية بيانات الدخل واستراتيجية أولوية الرمز، حيث يبدأ المستثمرون في التحول من المضاربة إلى الاستثمار.

في مجال التشفير، يستفيد المعتدون دائمًا من السرد القائل بأن "العائد هو الأولوية"، بينما يغادر معظم المشاركين في هذا المجال بحقيبة استثمارية خاسرة، ليصبحوا مخرجًا للسيولة، وهو أمر غير صحي. مع دخول المؤسسات، أصبح هذا الفهم أكثر عمقًا، لأنهم لا يريدون أن يكون لديهم الكثير من الارتباط بعملاتنا، بل يركزون أكثر على البنية التحتية التي ساعدنا في بنائها على مر السنين والتي تم اختبارها عمليًا.

مع تطورنا مع المؤسسات والبنية التحتية المشفرة المدعومة بالذكاء الاصطناعي، قد نرى هذا الاتجاه يصبح أكثر قوة، حيث سيبحث المزيد من المستثمرين عن "مؤشرات قوية" تقنعهم بشراء الرموز أو الأسهم.

اقرأ أيضًا: حوار مع خبير استغلال المكافآت: من الثراء السريع إلى التخلف عن الركب، هل لا يزال لدى اللاعبين العاديين فرصة للبحث عن الذهب؟