المصدر: Coinbase

مُحرر: فيليكس، PANews

أصدرت Coinbase Institutional وGlassnode تقرير "Charting Crypto" للربع الثاني من عام 2026، والذي يشير إلى توقع محايد لسوق العملات المشفرة في الربع الثاني من عام 2026 بسبب استمرار الوضع الجيوسياسي الحالي وعدم اليقين العالي.

قامت PANews بتنظيم ملخص التقرير، وفيما يلي التفاصيل الكاملة.

يستمر الوضع الجيوسياسي الحالي في كونه مستمرًا وغير مؤكد بشدة، مما يجعل اتخاذ قرارات استثمارية قصيرة الأجل أمرًا صعبًا. ولذلك، ترى التقارير أنه في هذا السياق، ينبغي اتباع استراتيجية توازن بين المخاطر والعوائد. وتُدفع الأسواق المالية بشكل رئيسي بالأحداث الاقتصادية الكلية وأحدث التطورات في الصراع في الشرق الأوسط، حيث يتغير الوضع في الشرق الأوسط بسرعة كبيرة. وعلى الرغم من أن التأثير النهائي للصراع على الاقتصاد العالمي لا يزال غير واضح، فقد أصدر صندوق النقد الدولي بيانًا خفض فيه توقعاته للنمو العالمي للناتج المحلي الإجمالي لهذا العام من 3.4% إلى 3.1%، بشرط أن "يبقى طول ومدى الصراع محدودين". ومع ذلك، تقدر مؤسسة أكسفورد إيكونوميكس أن شدة انقطاع إمدادات النفط قد تؤدي إلى تباطؤ نمو الناتج المحلي الإجمالي العالمي إلى 1.4% بحلول عام 2026، لأن "الولايات المتحدة وأغلب الاقتصادات المتقدمة الرئيسية ستدخل في ركود".

لا تزال هناك بعض العوامل الخاصة المهمة في سوق التشفير، مثل التطورات التنظيمية وصعود الذكاء الاصطناعي. لكن أهمية هذه العوامل تقل بكثير عن عدم اليقين الأوسع، الذي يجعل من الصعب على مشاركي السوق فهم الوضع. وتُظهر التقارير تفاؤلًا حذرًا بأن الظروف الكلية قد تحولت إلى إيجابية، مما قد يساعد العديد من أصول التشفير على الوصول إلى قاعها والانتعاش في أواخر هذا الربع. في الواقع، تحولت المؤشرات الفنية لسوق التشفير وسوق الأسهم إلى إيجابية بشكل عام، لكن هذا لا يزال يعتمد على قدرة إيران على التوصل إلى اتفاق.

بالإضافة إلى الجغرافيا السياسية، دعت اجتماعات ربيع صندوق النقد الدولي مؤخرًا مجموعة من وزراء المالية وحكام البنوك المركزية لمناقشة المخاطر النظامية التي قد تطرحها نموذج Mythos AI الجديد الذي أطلقته شركة Anthropic. ويعتقد التقرير أن قدرة هذا النموذج على استغلال الثغرات الأمنية قد تؤثر على الأسواق المستقبلية.

في الوقت نفسه، ترى التقرير أن هناك عاملين داخليين في مجال التشفير يستحقان الاهتمام على المدى المتوسط والقصير. الأول هو تقدم قانون CLARITY، والثاني هو تقدم التشفير ما بعد الكمي.

جدير بالذكر أن التقرير أشار إلى أن الانتهاء التام للصراع في الشرق الأوسط، إلى جانب انخفاض أسعار النفط وتخفيف التضخم، قد يساعد في تعزيز الأصول المعرضة للمخاطر بشكل عام. كما أن التقدم الإيجابي في القضايا التنظيمية قد يحفز حماس الجمهور تجاه العملات المشفرة. على العكس، إذا اتسعت الصراعات وارتفعت أسعار النفط أكثر، فقد يُضعف ذلك ثقة المستثمرين ويعيق النمو الاقتصادي العالمي، نظرًا لارتفاع خطر ركود اقتصادي عالمي.

استطلاع المستثمرين العالميين

تم استطلاع رأي 91 مستثمرًا عالميًا (29 مستثمرًا مؤسسيًا و62 مستثمرًا غير مؤسسي) بين 16 مارس 2026 و7 أبريل لفهم آرائهم حول اتجاهات سوق العملات المشفرة، والموقع الصناعي، وإدارة المخاطر، وغيرها.

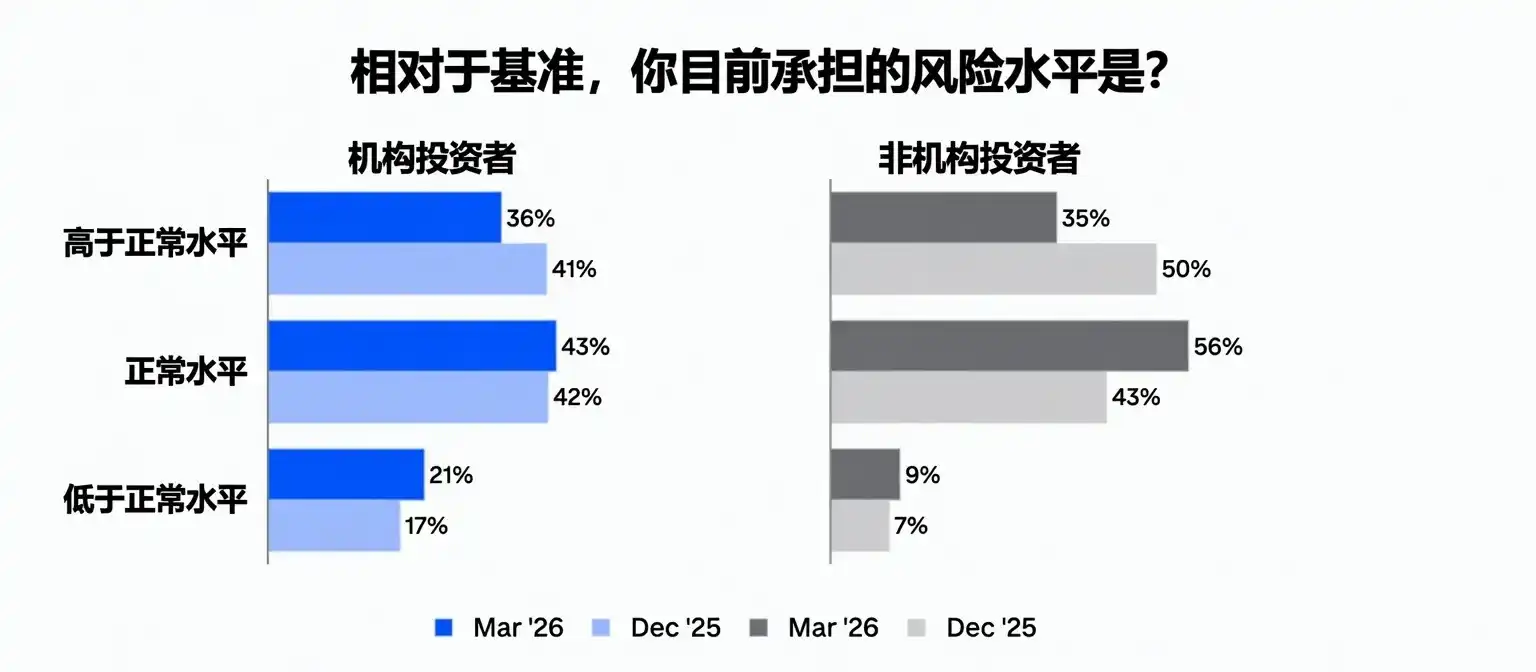

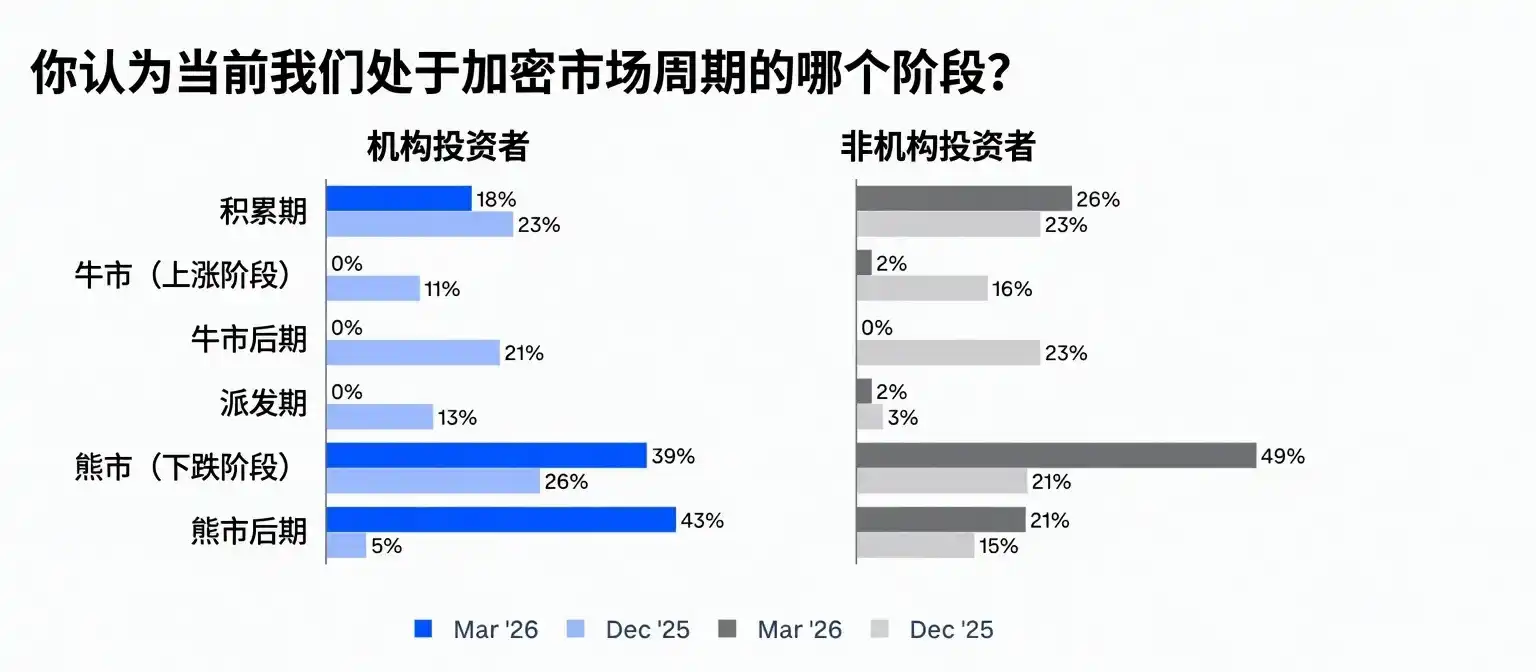

أظهرت الدراسة أن آراء المستثمرين تحولت بوضوح نحو التوقعات الهبوطية في نهاية الدورة بنهاية الربع الأول. حاليًا، يرى حوالي 82% من المستثمرين المؤسسيين و70% من المستثمرين غير المؤسسيين أن السوق في حالة ركود (هبوط) أو في نهاية الركود، مقارنة بـ 31% و36% في ديسمبر 2025.

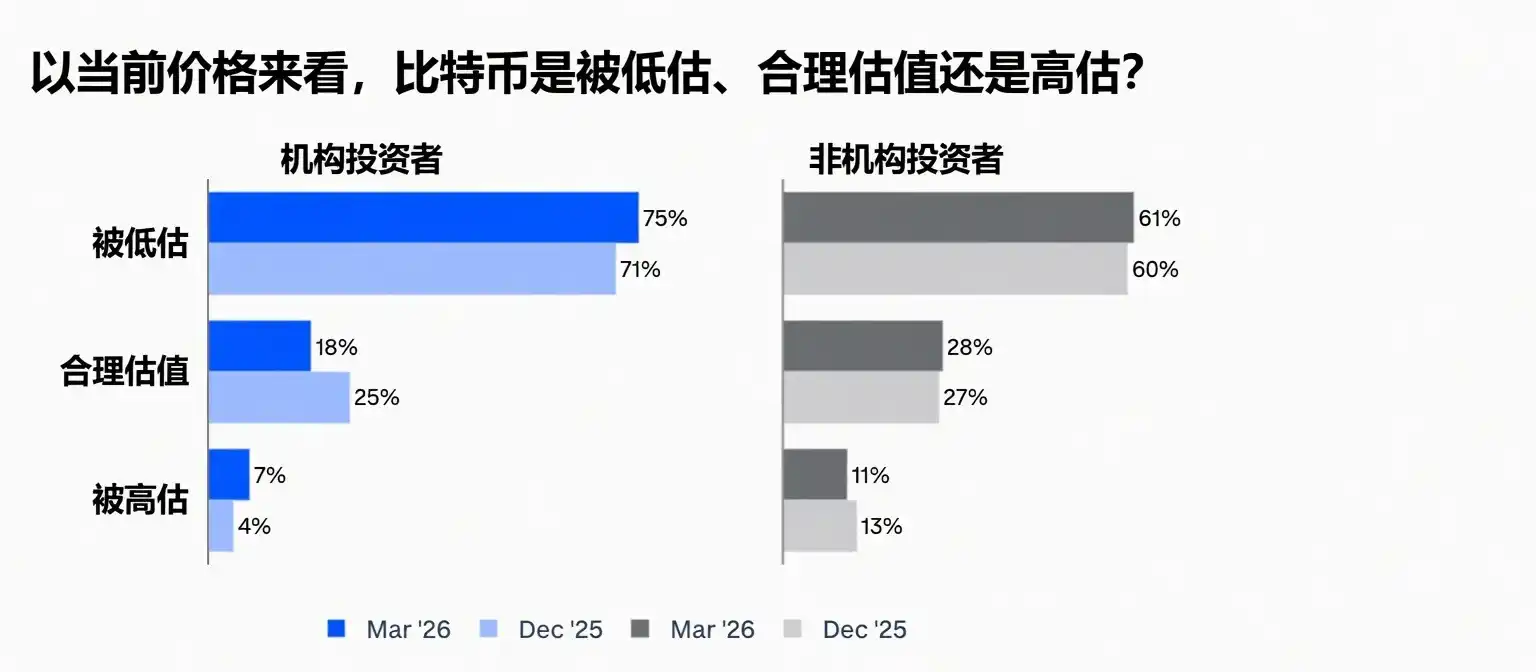

لكن المستثمرين لا يزالون يرون أن البيتكوين مُقيّم بشكل مبالغ فيه. ثلاثة أرباع المستثمرين المؤسسيين (75%) وحوالي ثلاثة أخماس المستثمرين غير المؤسسيين (61%) يعتقدون أن البيتكوين مُقيّم بشكل منخفض، وهو ما لم يتغير كثيرًا مقارنة بديسمبر الماضي؛ بينما يرى فقط 7% من المستثمرين المؤسسيين و11% من المستثمرين غير المؤسسيين أن البيتكوين مُقيّم بشكل مبالغ فيه.

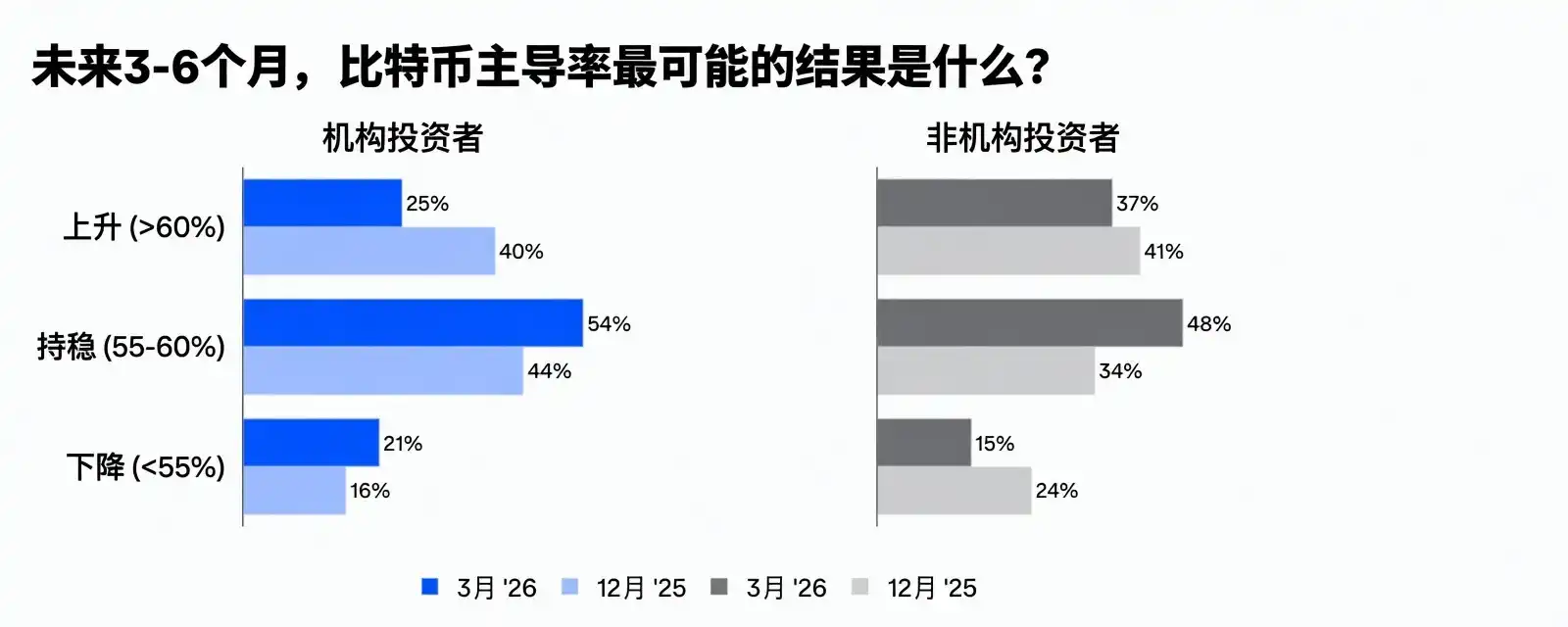

بالإضافة إلى ذلك، انتقل التوقع بشأن هيمنة البيتكوين إلى "الحالة المستقرة". انخفضت النسبة المؤسسية المتوقعة لزيادة هيمنة البيتكوين من 40% إلى 25%، بينما يتوقع غالبية المستثمرين المؤسسيين (54%) الآن أن تظل الهيمنة عند مستواها الحالي تقريبًا (أعلى من 44% سابقًا)، كما يتوقع 21% من المستثمرين المؤسسيين انخفاض الهيمنة.

نظرة عامة على السوق

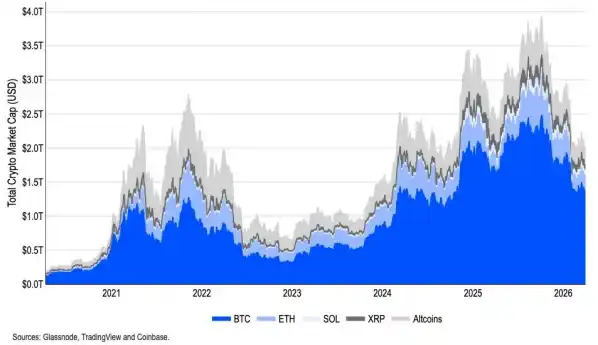

بسبب المبيعات الواسعة النطاق، انخفض إجمالي市值 العملات المشفرة (باستثناء العملات المستقرة) بنسبة حوالي 18% في الربع الأول من عام 2026. ومن الجدير بالذكر أن إجمالي العرض من العملات المستقرة ارتفع من 308 مليار دولار إلى 318 مليار دولار خلال نفس الفترة، مما يشير إلى أن بعض البائعين قد يختارون البقاء داخل النظام البيئي للعملات المشفرة وانتظار هدوء التقلبات السوقية.

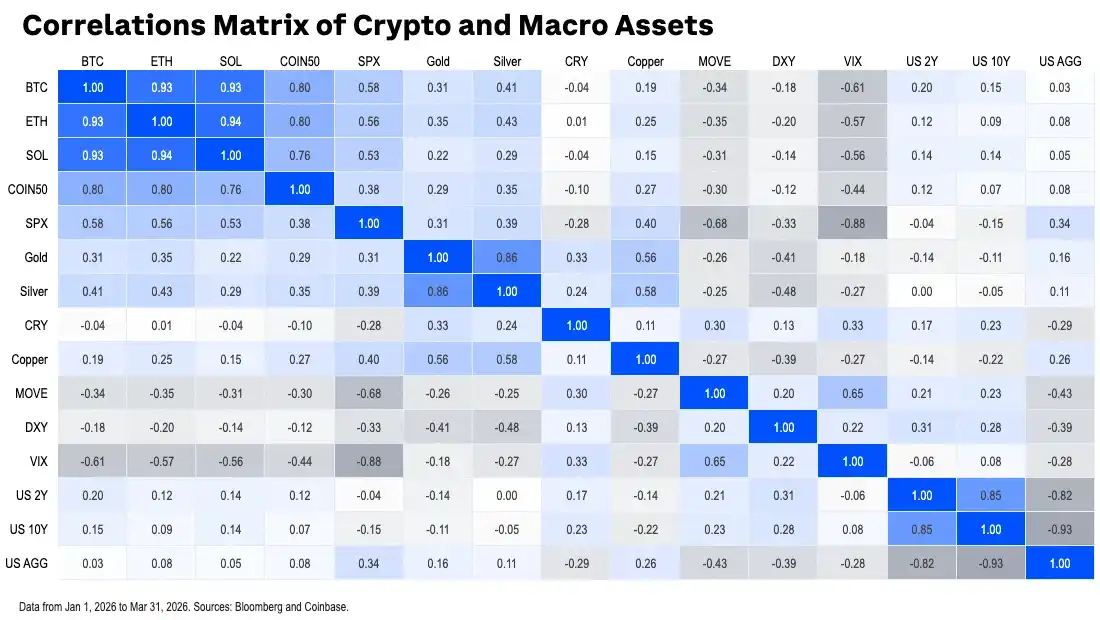

من حيث الارتباط مع الأصول الكلية، ارتفع ارتباط العائد اليومي للبيتكوين مع عوائد الأسهم الأمريكية (الممثلة بمؤشر S&P 500) إلى 0.58 في الربع الرابع من عام 2025، مما يعني أن هذا الارتباط يظل ذا دلالة إحصائية رغم وجود بعض الاختلافات في مؤشرات الأداء المطلقة.

في الوقت نفسه، لا يزال الارتباط بين البيتكوين والذهب ضئيلاً، مما أثار خيبة أمل لدى معظم مشاركي سوق العملات المشفرة، حيث أصبح الذهب أحد أفضل الأصول أداءً في عام 2025.

مصفوفة ارتباط العملات المشفرة بالأصول الكلية

Bitcoin

زاد حجم العقود غير المغلقة لخيارات البيتكوين بنسبة 2.4% في الربع الأول من عام 2026 (مقارنة بنهاية الربع الرابع من عام 2025)، بينما شهد حجم العقود الأبدية انتعاشًا أكبر، بزيادة حوالي 8.6%. يشير هذا الأخير إلى أن هيكل سوق البيتكوين قد يعود إلى طبيعته بعد حادثة تقليل الرافعة المالية في 10 أكتوبر 2025.

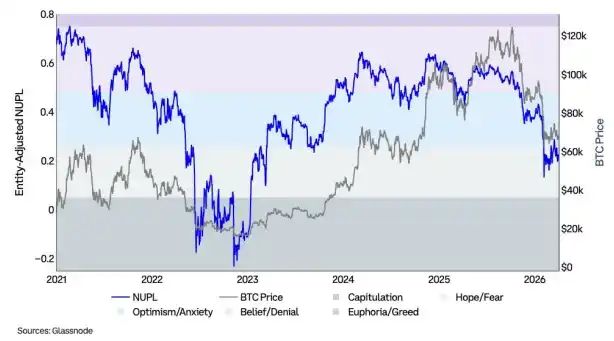

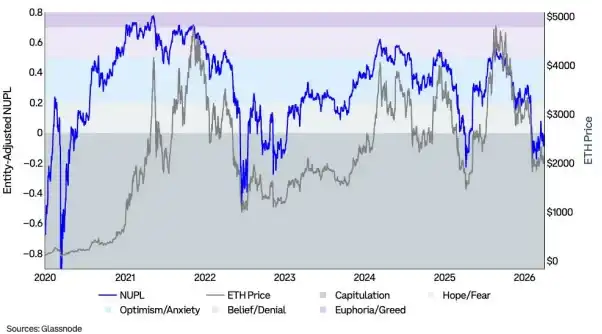

صافي الأرباح/الخسائر غير المحققة (NUPL) هو الفرق بين الأرباح غير المحققة النسبية والخسائر غير المحققة النسبية. تهدف هذه الفترات إلى عكس مشاعر المستثمرين المختلفين.

وفقًا لمؤشر NUPL، بعد موجة البيع في فبراير، تحولت مشاعر المستثمرين من القلق إلى الخوف، واستمرت في هذا الوضع حتى نهاية الربع الأول من عام 2026. وخصوصًا في بداية الصراع الإيراني، ظلت المشاعر على هذا النحو. مؤخرًا، يبدو أن المؤشر كسر إلى منطقة التفاؤل في أبريل، لكنه لا يزال يتأثر إلى حد كبير بالأحداث الإخبارية.

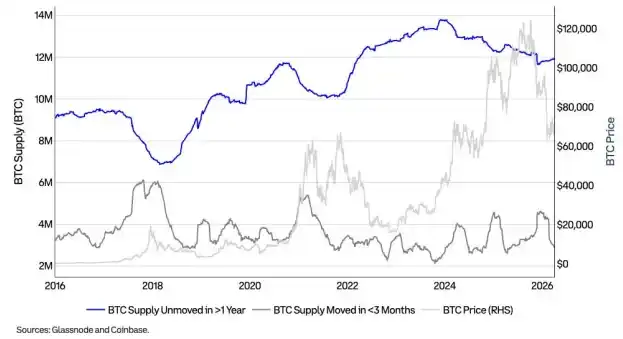

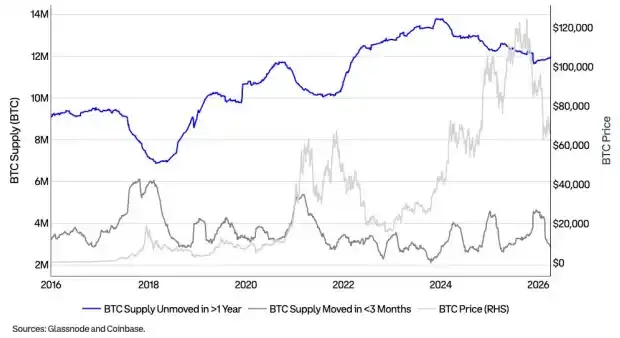

انخفضت كمية البيتكوين المتداولة خلال الأشهر الثلاثة الماضية بنسبة 37% في الربع الأول من عام 2026، بينما ارتفع حصة العرض الذي لم يُتداول منذ أكثر من عام بنسبة 1%، مما يشير إلى أن بعض المضاربين البحت قد تم طردهم من السوق.

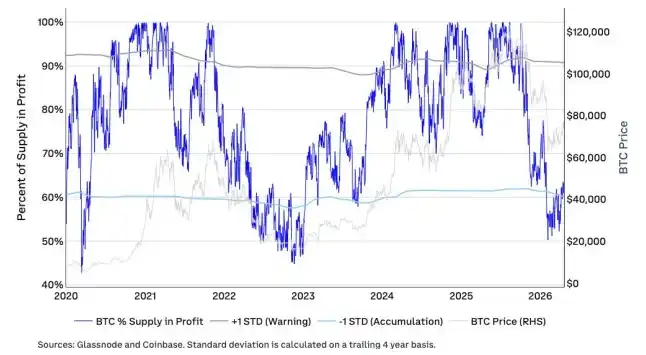

يُظهر الرسم البياني أدناه النسبة المئوية من العرض الإجمالي للبيتكوين التي تكون في حالة ربح، بالإضافة إلى فترتين إحصائيتين محددين عند +1 و-1 انحراف معياري. تمثل هاتان الفترتان منطقتين تحذيريتين وهامتين على التوالي. يشير هذا المؤشر حاليًا إلى أن البيتكوين في منطقة التراكم، مما يؤكد تكوينًا تقنيًا إيجابيًا دخول الربع الثاني من عام 2026.

يُظهر الرسم البياني أدناه مقارنة بين كمية البيتكوين المتداولة التي لم تُجرَ أي معاملات عليها منذ عام على الأقل، وكمية البيتكوين المتداولة التي تم تداولها مؤخرًا (في غضون ثلاثة أشهر). في الربع الأول من عام 2026، انخفضت كمية البيتكوين التي تم تداولها خلال الأشهر الثلاثة الماضية بنسبة 37%، بينما ارتفع حصة الكمية التي لم تُتداول منذ أكثر من عام بنسبة 1%، مما يشير إلى أن بعض المضاربين البحتين قد تم طردهم من السوق.

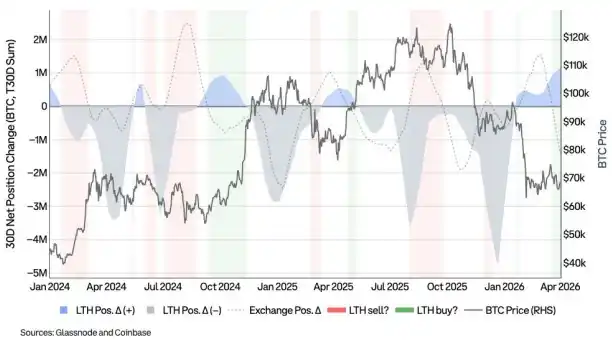

يُظهر الرسم البياني أدناه التغير الصافي في كمية الحيازات طويلة الأجل (بناءً على عتبة 155 يومًا أو أكثر) مقارنة بالتغير الصافي في حيازات البورصات. وتشير التقرير إلى أن تقارب هذين المؤشرين (أي زيادة كل من حيازات الحائزين طويلي الأجل وحيازات البورصات الصافية في نفس الوقت) يمكن أن يكشف عن الوقت الفعلي لتسجيل الأرباح.

الفترة المُميزة باللون الأخضر في الرسم البياني تشير إلى زيادة في حيازات الحاملين على المدى الطويل وانخفاض في حيازات البورصات، مما يدل على أن الرموز تغادر البورصات ويزيد من احتمالية تفضيل الحاملين على المدى الطويل تجميع الرموز بدلاً من توزيعها خلال هذه الفترة.

Ethereum

خلال موجة البيع في أوائل فبراير 2026، انخفض NUPL تحت مرحلة "الاستسلام" وظل في هذه المرحلة لمعظم الربع الأول من عام 2026، لكنه بدأ منذ أوائل أبريل في التحول نحو مرحلة "الأمل".

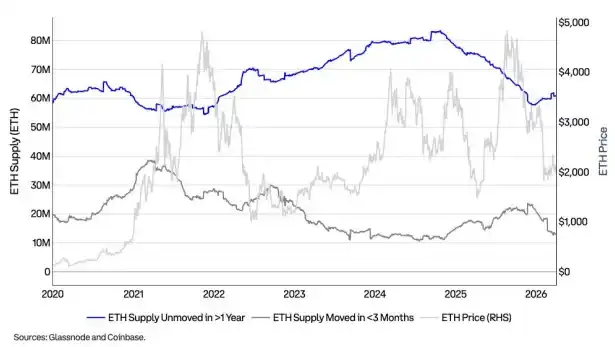

في الربع الأول من عام 2026، ارتفع حصة ETH التي لم تتغير منذ أكثر من عام بنسبة 1٪، بينما انخفضت الحصة التي تغيرت خلال الأشهر الثلاثة الماضية بنسبة 38٪، مما يشير إلى أن العديد من المضاربين البحتين قد تم طردهم من السوق.

اقرأ المزيد: تقرير بحثي عن حصة سوق العملات المشفرة في الربع الأول من عام 2026