هناك فئة من الشركات التي تزداد قيمتها عندما يتدهور الوضع العالمي: متعهدي الدفاع، نقابات النفط، وشركات المناجم الذهبية. هذه جميعها أمثلة شائعة، حيث تقوم نماذج أعمالها على أساس عدم الاستقرار، وتحول هذا الخطر إلى تسعير.

Circle لا تنتمي إلى هذه الفئة. تم تصميم رمزها ليكون دائمًا مساويًا لـ 1 دولار أمريكي. الاستقرار هو المعنى الكامل لمنتجها.

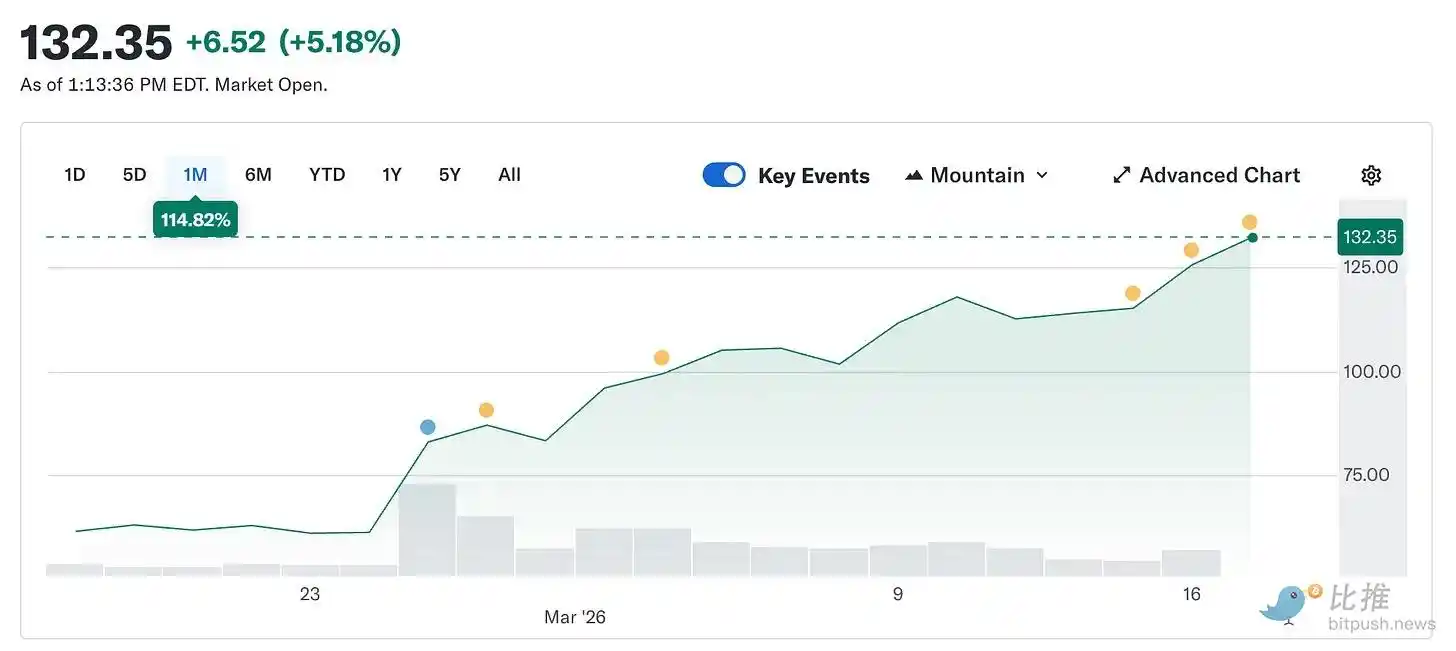

ومع ذلك، ارتفع سهم Circle من 49.90 دولارًا في 5 فبراير إلى حوالي 123 دولارًا اليوم، مُضاعفًا أكثر من ضعفه في خمسة أسابيع فقط. وفي الوقت نفسه، لا يزال سوق التشفير الأوسع أقل بنسبة 44% من مستواه الذروي في أكتوبر الماضي.

شركة تهدف إلى تحقيق استقرار الأسعار، لكنها أصبحت أكثر الأصول تداولًا في السوق بسبب تزايد عدم الاستقرار العالمي.

سيشرح هذا المقال الأسباب الكامنة وراء هذه الظاهرة، والفرق بين الحقيقة الحقيقية لـ Circle والتسعير الحالي في السوق.

ما هو Circle بالضبط (يجب أن نعود إلى الجوهر)

بعد إزالة عبوات العلامات التجارية، وسرد الدفع، وإشارات البنية التحتية، ما تبقى هو: Circle تمتلك سندات الخزانة الأمريكية.

كل دولار USDC في التداول مدعوم بدولار واحد مخزن في سندات حكومية قصيرة الأجل. تعود فوائد هذه السندات إلى Circle. وهذا يشكل حوالي 90% من إيرادات الشركة في أي ربع. بمجرد أن تفهم هذا، فإن نموذج عملها ليس معقدًا: Circle هي صندوق سوق نقدي يصدر عملة مستقرة.

هذا يعني أن إيرادات Circle، أحد المؤشرات الرئيسية، تعتمد على سعر الفائدة على الصناديق الاتحادية. عندما تكون أسعار الفائدة مرتفعة، تصبح السندات الحكومية أكثر ربحية، وبالتالي تزداد إيرادات Circle لكل وحدة USDC متداولة. وعندما تنخفض أسعار الفائدة، تنكمش الإيرادات. وكل شيء آخر هو مجرد توسع.

إليك السلسلة من التفاعلات التي أدت إلى ارتفاع السهم بنسبة 150% من أدنى مستوى في فبراير:

وفقًا لتقرير @finance.yahoo، دفعت صراعات إيران بارتفاع بلغ حوالي 35% منذ 28 فبراير. يعني ارتفاع يزيد عن 100 دولار وجود ذعر مفرط، والذعر المفرط يعني أن خفض الفيدرالي للأسعار سيؤدي إلى مزيد من التهور. قرار عدم تغيير أسعار الفائدة في 18 مارس لم يُشكك فيه أبدًا. قبل اندلاع الحرب، أظهر CME FedWatch احتمالًا يزيد عن 90% للحفاظ على أسعار الفائدة دون تغيير.

الشيء الحقيقي الذي تغيّر هو توقعات عام هذا العام. قبل النزاع، كان السوق يُسعّر احتمال تخفيضين بقيمة 25 نقطة أساس في عام 2026. بعد النزاع، انخفض هذا التوقع إلى تخفيض واحد فقط، مع تأجيله إلى ما بعد سبتمبر. ارتفعت احتمالية عدم حدوث أي تخفيضات في عام 2026 تقريبًا مرتين. مع بقاء أسعار الفائدة مرتفعة لفترة أطول، تستمر مخزونات السندات الحكومية في توليد عوائد. المزيد من العوائد يعني المزيد من الدخل، والمزيد من الدخل يعني أسعار أسهم أعلى. اندلعت الحرب، وصار مُصدر عملة مستقرة مستفيدًا. وهذا لم يظهر قط في أي نموذج تنبؤي.

ملاحظة خلفية: المنطق الهابط الذي ضغط على سهم Circle عند 49 دولارًا في فبراير كان في جوهره رهانًا على خفض أسعار الفائدة.

في ذلك الوقت، توقعت الأسواق أن بنك الاحتياطي الفيدرالي سيقوم بخفض أسعار الفائدة عدة مرات في عام 2026، مما سيضغط مباشرة على إيرادات Circle من الذهب النقدي. بشكل تقريبي: عند مستوى العرض الحالي لـ USDC البالغ 79 مليار دولار، يؤدي خفض قدره 25 نقطة أساس إلى خسارة إيرادات سنوية لـ Circle تتراوح بين 40 مليون و60 مليون دولار. وستمحو خفضيتان قيمتهما قرابة 100 مليون دولار من الإيرادات الإجمالية بحلول نهاية العام. لقد ألغت الحرب هذا الحساب ليلًا. ليس لأن Circle، بل لأن الخلفية الماكروية التي تستند إليها هذه الحجة لم تعد قابلة للتكرار.

كيف تبدأ عملية التسخين؟

بينما تدعم قصة الفائدة أسعار الأسهم، فإن الارتفاع الأولي نتج عن توزيع المراكز.

قبل إصدار تقرير الربع الرابع في 25 فبراير، كان حوالي 17.8% من الأسهم المتداولة لـ Circle موضع بيع قصير. أنشأ صناديق التحوط كميات كبيرة من المراكز الهابطة. حجتهم هي أن أسعار الفائدة ستنهار في النهاية، وسيتم ضغط الإيرادات المحلية، ولا تعتمد إيرادات هذه الشركة على قاع أسعار الفائدة. من الناحية الأساسية، من الصعب دحض هذا المنطق.

بالإضافة إلى ذلك، أعلنت Circ عن دخل بداية العام بمقدار 0.43 دولار أمريكي، مقارنة بتوقعات السوق البالغة 0.16 دولار أمريكي. وبلغ الدخل 7.7 مليار دولار أمريكي، مقابل توقعات بـ 7.49 مليار دولار أمريكي. ووصل حجم معاملات USDC على السلسلة إلى ما يقارب 12 تريليون دولار أمريكي على أساس ربع سنوي، بزيادة قدرها 247% على أساس سنوي. تم تغطية المراكز القصيرة. ارتفع السهم بنسبة 35% في يوم التداول الواحد. وفقًا لبيانات 10X Research، خسرت صناديق التحوط ما يقدر بـ 5 مليارات دولار أمريكي على مراكزها القصيرة ذلك اليوم. بعد ذلك، تولت الحرب زمام الزخم الناتج عن إعلان النتائج.

مشكلة Coinbase

هنا جزء مذكور في السرد المحدث.

خسارة Circle في عام 2025 كانت 70 مليون دولار، وليست ربحًا. أظهر الربع الرابع أداءً ممتازًا، لكن العام بأكمله لم يكن كذلك. لفهم السبب، عليك فهم علاقتها بـ Coinbase، وهي أهم حقيقة في عمل Circle وأقلها تقديرًا.

عندما تم إطلاق USDC لأول مرة في عام 2018، أسس Circle وCoinbase اتحادًا مشتركًا لإدارته. تم حل هذا الاتحاد في عام 2023، وحصل Circle على السيطرة الكاملة على إصدار USDC. ومع ذلك، احتفظ Coinbase بمصدر الدخل.

استحوذت Coinbase على 100% من عائدات احتياطيات USDC المحتفظ بها على منصتها، بينما قسمت العائدات المتبقية بالتساوي مع Circle. في عام 2024، نقلت هذه الترتيبات 9.08 مليار دولار من إجمالي تكلفة التوزيع البالغة 10.1 مليار دولار لـ Circle مباشرةً إلى Coinbase.

بحساب تقريبي، فإن 54 سنتًا من كل دولار من أموال Circle تذهب إلى شركة لا تصدر رموزًا ولا تدير الاحتياطيات. في بداية عام 2025، كانت نسبة USDC المحتفظ بها من قبل Coinbase تشكل 22% من العرض الإجمالي، مقارنة بـ 5% في عام 2022. وكلما زاد حجم USDC على منصة Coinbase، زادت النسبة المدفوعة من قبل الدائرة.

وفقًا لتقرير من @q4cdn.com، يتم تجديد هذا التعاون تلقائيًا كل ثلاث سنوات، ولا يمكن لـ Circle إنهاؤه من جانب واحد. ستؤثر أي نتائج من المفاوضات القادمة مباشرة على هامش ربح Circle. في الربع الرابع من عام 2025، بلغت تكاليف التخصيص وحدها 461 مليون دولار أمريكي، بزيادة قدرها 52% مقارنة بالفترة نفسها.

يأتي جزء من الخسارة الصافية البالغة 70 مليون دولار حاليًا من تعويضات الأسهم البالغة 424 مليون دولار الناتجة عن IPO، مما يجعل الأرقام الكلية تبدو أسوأ من الوضع الفعلي للعمل. لكن العمل الفعلي لا يزال يواجه مشكلة تكلفة هيكلية لا يمكن لأي بيئة أسعار فائدة حلها بالكامل.

يُسعر السوق الدورة كبنية تحتية، بينما تُظهر قائمة الدخل أنها أداة تداول فائدة تحمل تكاليف توزيع باهظة. يمكن أن يكون كلا الرأيين صحيحين في آنٍ واحد. إنهما يختلفان فقط في منطق التسعير، والآن يدفع السوق مقابل "أفضل إصدار" من كليهما.

لماذا لا يقتصر هذا فقط على صفقة ماكرو؟

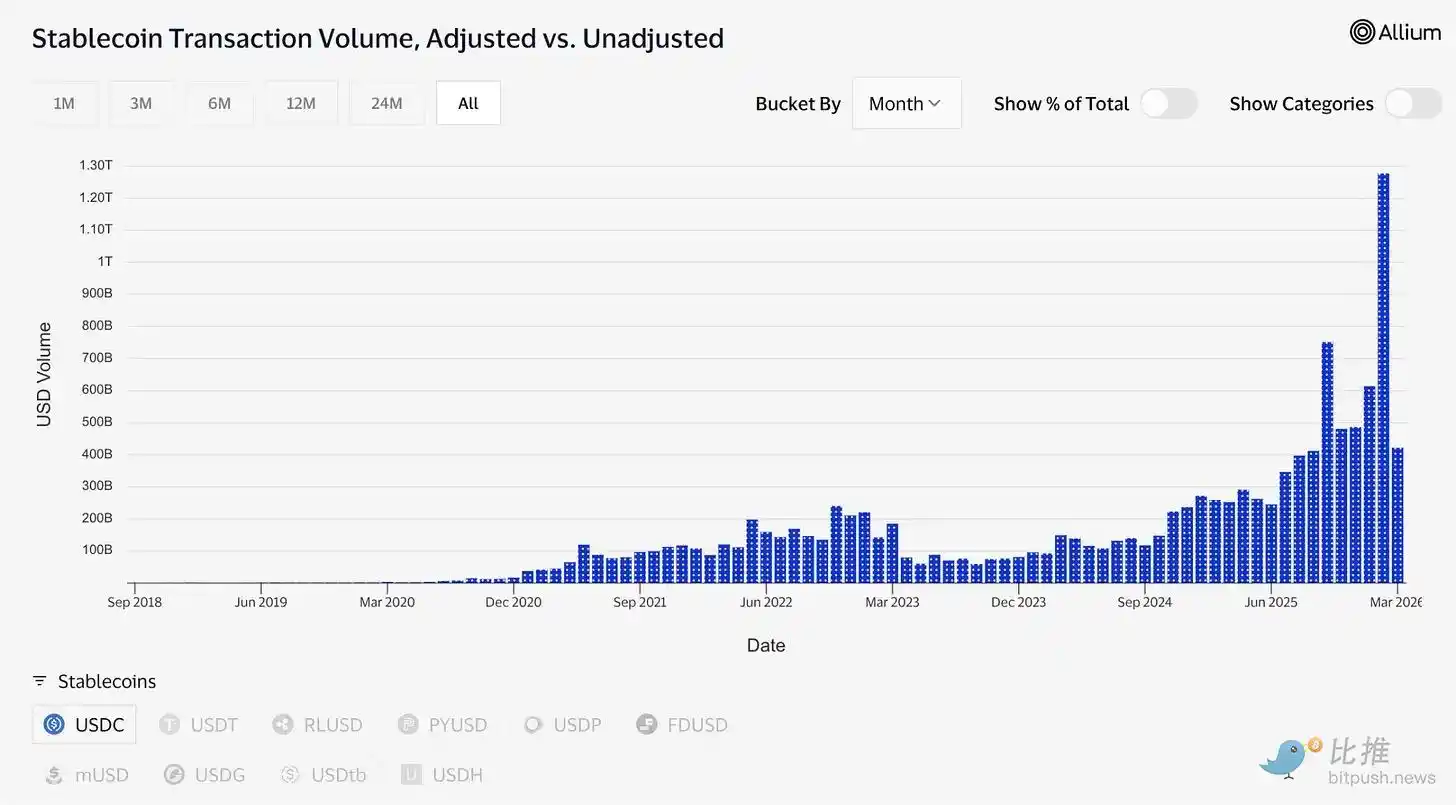

وصل إجمالي عرض USDC مؤخرًا إلى مستوى قياسي جديد بلغ 79 مليار دولار، في حين انخفض السوق التشفيري الأوسع بنسبة 44% مقارنة بأكتوبر. هذا التناقض يستحق التفكير. عادةً ما تنخفض الأصول المضاربة عندما ينهار السوق، لكن استمرار نمو USDC يشير إلى أن الناس يستخدمونه لنقل الأموال، وليس فقط كرهان مضارب.

خلال الصراع في إيران، ارتفع الطلب على USDC في منطقة الشرق الأوسط بسبب عدم موثوقية النظام المصرفي التقليدي. عندما تتعطل القنوات العادية، يستخدمه الناس لإرسال الأموال عبر الحدود. هذا هو أداء البنية التحتية للدفع تحت الضغط: يزداد استخدامه، وليس يقل.

بيانات التداول تؤكد هذا الأمر. ففي فبراير فقط، تعاملت USDC مع حجم تداول مُعدّل بلغ حوالي 1.26 تريليون دولار أمريكي، بينما بلغ حجم تعاملات USDT المقابل 514 مليار دولار أمريكي. لا يزال سوق Tether (USDT) عند 184 مليار دولار أمريكي، بينما بلغ سوق USDC 79 مليار دولار أمريكي. من حيث إجمالي العرض، لا يمكن مقارنة الاثنين. لكن حجم الأموال الحالي في USDC قد تجاوز بالفعل حجم الأموال في USDT.

وفقًا لـ @visaonchainanalytics، فإن "العرض النائم" و"التسوية النشطة" مفهومان مختلفان. أظهرت البيانات السابقة أين يُخزن الناس الدولار، بينما تُظهر البيانات الليلية أي نوع من الدولار يُستخدم عند الحاجة إلى نقل القيمة.

قال دروكنميلر هذا الأسبوع بعض الحجج ذات الصلة. في مقابلة مع مورغان ستانلي تم تسجيلها في 30 يناير ونشرت يوم الخميس، توقع أن نظام الدفع العالمي سيُشغل على العملات المستقرة خلال 10 إلى 15 يومًا في السنة، ووصف العملات المشفرة بأنها "حل يبحث عن مشكلة".

يُقسّم أكبر المستثمرين الكليين ثقةً في هذا العالم هذا المجال إلى قسمين: العملات المستقرة هي الأساس الأولي، بينما يبحث كل شيء آخر عن سبب وجوده. هذا الإطار يدعم الخطاب التصاعدي.

إيداع البنية التحتية

لقد نما رأس المال المُعيَّن من حوالي 1.5 مليار دولار في بداية عام 2023 إلى حوالي 26.5 مليار دولار اليوم. تعتمد العديد من هذه المنتجات (بما في ذلك صندوق BUIDL للسندات الحكومية المُعيَّنة الذي يمتلكه BlackRock بأصول تزيد عن 2 مليار دولار) على USDC لعمليات الاشتراك والسداد والتسوية.

بلغ حجم التداول في الأسواق التنبؤية أكثر من 22 مليار دولار أمريكي في عام 2025، مع تسويات معظمها عبر USDC (من خلال Polymarket فقط). تدعم Visa حاليًا أكثر من 130 عملة مستقرة مرتبطة ببطاقات في 50 دولة حول العالم، بحجم تسويات سنوي يقارب 4.6 مليار دولار أمريكي.

تقوم Circle ببناء البنية التحتية التي تكمن وراء كل هذا. يربط شبكة دفع Circle (Circle Payments Network) 55 مؤسسة مالية، مع معالجة سنوية تبلغ 5.7 مليار دولار، مما يسمح للبنوك وخدمات الدفع بتحويل USDC عبر الحدود مباشرة إلى العملات المحلية.

Arc هي سلسلة Layer-1 مملوكة من Circle، مصممة لدعم أنظمة المؤسسات بالكامل. هذه البنية التحتية للتسوية مستقلة عن Ethereum أو Solana. على الرغم من أن Ethereum و Solana لا تؤثران حاليًا بشكل ملحوظ على الإيرادات، إلا أنهما يمثلان استراتيجيات مستقبلية مهمة في حال انخفاض أسعار الفائدة.

حجم الأموال في نظام الذكاء الاصطناعي صغير، لكن هيكله مثير للاهتمام. وفقًا للبيانات التي نشرها مسؤول الإنفاق العالمي في Circle في مارس، أكملت وكلاء الذكاء الاصطناعي 140 مليون دفعة خلال الأشهر التسعة الماضية، بقيمة إجمالية قدرها 43 مليون دولار أمريكي. وتمت 98.6% من هذه الدفعات باستخدام USDC، بمتوسط 0.31 دولار أمريكي لكل معاملة. ويوجد حاليًا أكثر من 400 ألف وكيل ذكاء اصطناعي يمتلك قدرة شراء. وعلى الرغم من أن المبلغ بالدولار لا يزال صغيرًا، فإن الاتجاه لا يمكن تجاهله.

إذا كانت الوكلاء الذكية بالذكاء الاصطناعي تحتاج إلى حسابات وصول إلى البيانات واستدعاءات واجهات برمجة التطبيقات وتُدفع مدفوعات متكررة وصغيرة جدًا لبعضها البعض، فهي بحاجة إلى أدوات قادرة على التسوية الفورية وإرسال مدفوعات بتكاليف شبه معدومة. أطلقت Circle للتو دفعات نانو (Nano Payments) المصممة خصيصًا لهذا الطلب: تدعم تحويلات USDC خالية من رسوم الغاز بقيمة تصل إلى 0.000001 دولار أمريكي، مع معالجة خارج السلسلة وتسويات جماعية. تم دعم شبكة الاختبار بما في ذلك Arbitrum وBase و12 سلسلة مدمجة في إيثريوم.

هذا هو المجتمع الذي يرغب السوق في دفع 123 دولارًا أمريكيًا مقابل سعر السهم: شركة تُحوّل التمويل، ووكلاء الذكاء الاصطناعي التجارية، والدفع العابر للحدود، وسوق التنبؤ، بدعم تنظيمي من قانون GENIUS، ومن المرجح جدًا أن يُمرر قانون CLARITY قبل حلول الصيف. قدم بيرنشتاين هدفًا سعريًا قدره 190 دولارًا أمريكيًا، وClear Street قدم 136 دولارًا أمريكيًا، بينما وصل هدف سعر海港全球 الأعلى على وول ستريت إلى 280 دولارًا أمريكيًا.

التناقض المستمر

هنا، أود أن أتحدث بصراحة عن نقطة غالبًا ما يتجاهلها المتشائلون.

يعتمد ربح Circle على الحفاظ على أسعار فائدة مرتفعة. هذه ليست حالة دائمة. ستقوم مجلس الاحتياطي الفيدرالي في مرحلة ما بخفض أسعار الفائدة. عندئذٍ، ستنكمش العوائد من احتياطي السندات الحكومية الداعمة لـ USDC، وسيتقلص دخل Circle من الفائدة.

أدركت Circle هذا الأمر. لقد كانت تتوسع في رسوم التداول، والخدمات المؤسسية، وشبكة الدفع، وArc — وهي خدمات لا تعتمد على بيئة أسعار الفائدة للعمل. لكن حاليًا، حجم هذه الإيرادات صغير. لا يزال استخراج العوائد هو المصدر الرئيسي.

لذلك، ستجد هاتين المنطقتين تتعايشان في نفس سعر السهم، لكنهما ليسا نفس الرهان.

يعتقد المؤيدون أن USDC تصبح وسيلة دفع حقيقية. إن القناة خاضعة للتنظيم، شفافة، وتحظى برغبة قوية في التكامل العميق مع النظام المالي التقليدي، حيث يكون هذا التكامل لاصقًا بغض النظر عن أسعار الفائدة. وتدعم البيانات هذا الحجة: حجم المعاملات الرقمي، التكامل، إطار عمل دوكينميولر، ووصف ماكواري (Macquarie) للاستقرار المالي بأنه الطبقة الأساسية للبنية التحتية المالية العالمية.

إذا كان هذا الحجة صحيحة، فإن الدائرة تبدو رخيصة في أي بيئة أسعار فائدة، نظرًا لسوقها المحتمل الذي يشمل نظام الدفع العالمي بأكمله.

تشير نظرية التداول بالأسعار الفائدة إلى أن Circle تمثل رهانًا مُرفوعًا على "أسعار فائدة أعلى وأطول أمدًا"، وقد سبق أن انعكست في السهم حالة عدم توقع أي تخفيضات مستقبلية من قبل مجلس الاحتياطي الفيدرالي. إذا كان هذا هو العامل الرئيسي الذي يحرك السعر، فإن كل نقطة تخفيض محتملة من قبل مجلس الاحتياطي الفيدرالي في المستقبل ستكون عائقًا، حيث سبق أن استهلك السهم الأساسيات في ظل أسعار فائدة طبيعية.

تم تسعير كلا الرأيين. إن الحرب تجعل من الصعب على الناس التمييز بين ما يشتريه السوق فعليًا.

هذه ربما تكون النقطة الأكثر فائدة لفهم CRCL (رمز سهم Circle). المفتاح ليس ما إذا كان سعره سيصعد إلى 190 دولارًا، بل أنك تشتري "البنية التحتية"، وهي "سندات حكومية تعلمت سرد قصة جيدة وأصبحت بائعًا". في البداية، إنها مركز طويل الأجل؛ ثم تنكمش فجأة في اللحظة التي يغير فيها باول رأيه.

حاليًا، الحفاظ على قيمة المواجهة التي تُبقي الطرفين على قيد الحياة. الدولار يُكمل المهمة الأصعب والأكثر إلحاحًا. وفي الفجوة بين الحالتين، تكمن الحقيقة المخفية لهذه الشركة — فقد فهمت كيفية صنع عملة إنترنت مقومة بالدولار، لكنها الآن فهمت أن بقائها يعتمد على لحظة توقف الدولار عن توليد عائد قدره 5%.