الكاتب: Lucas Shin

مُترجم: Deep潮 TechFlow

مقدمة من Shenchao: ينظر السوق إلى Circle كصناديق سوق نقدية حساسة لأسعار الفائدة، لكن عرض USDC زاد بنسبة 72% رغم انخفاض أسعار الفائدة. ما تم تجاهله بشكل أكبر هو موجة الوكلاء الذكية في التجارة: تتوقع ماكينزي أن يبلغ حجم المعاملات الوكلائية 3-5 تريليون دولار بحلول عام 2030، و99.6% من حجم المعاملات البالغ 106 ملايين دولار على معيار الدفع HTTP x402 يتم التسوية به باستخدام USDC. هذه فرصة هيكلية في الطلب على العملات المستقرة، وليست مجرد رهان على أسعار الفائدة.

الاستنتاج:

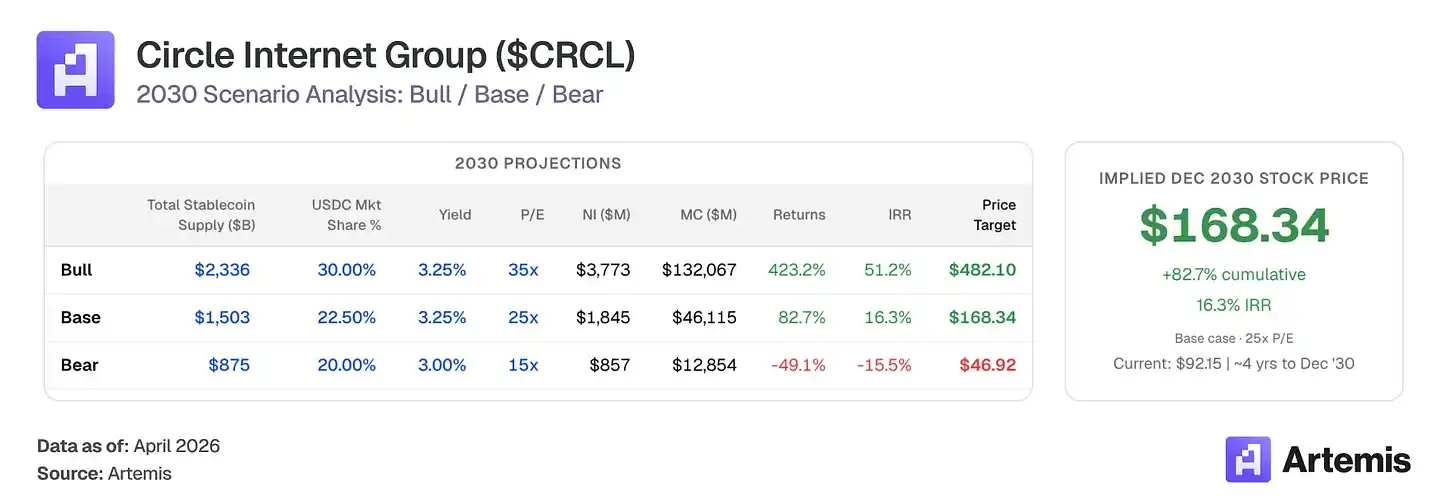

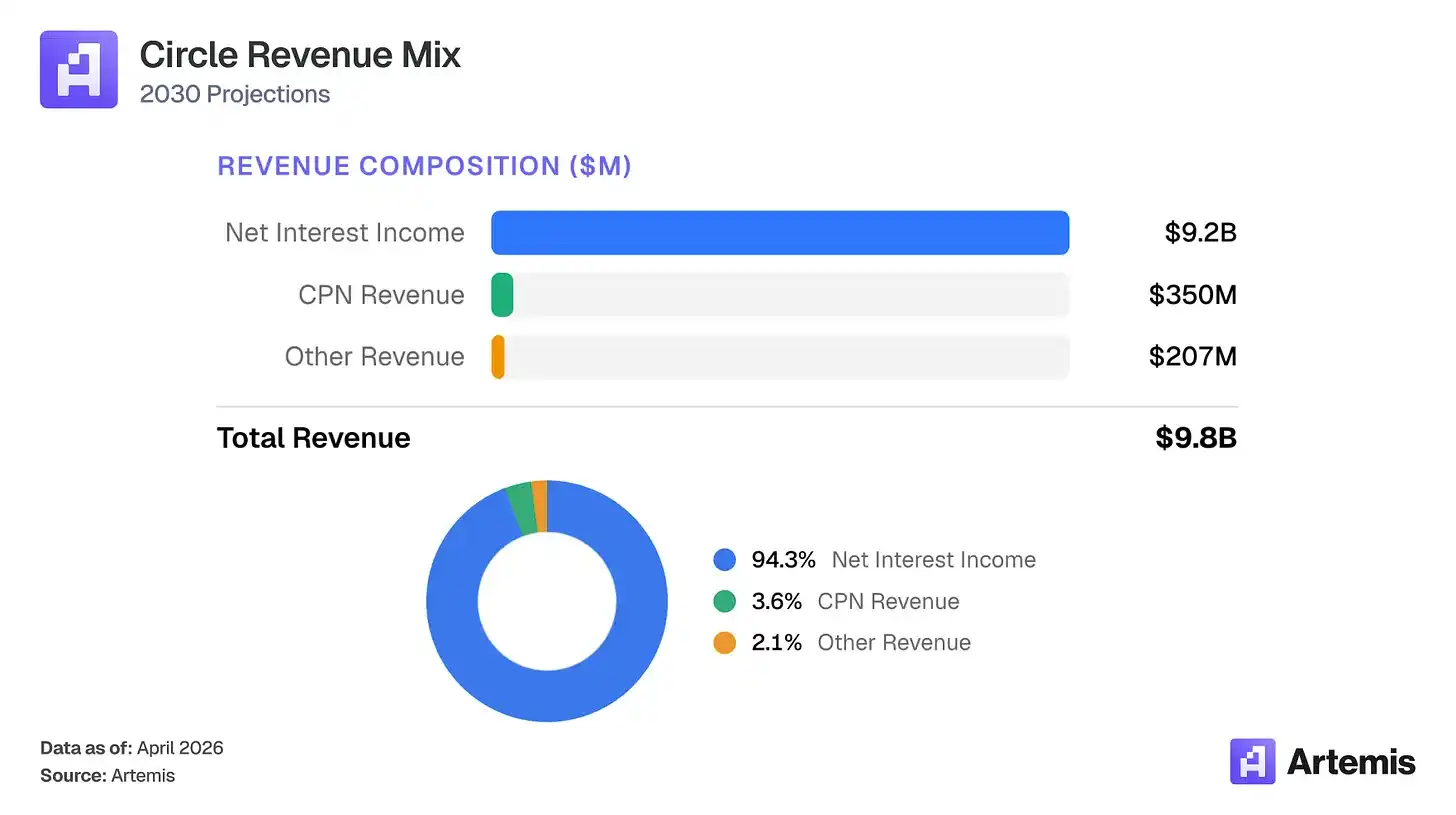

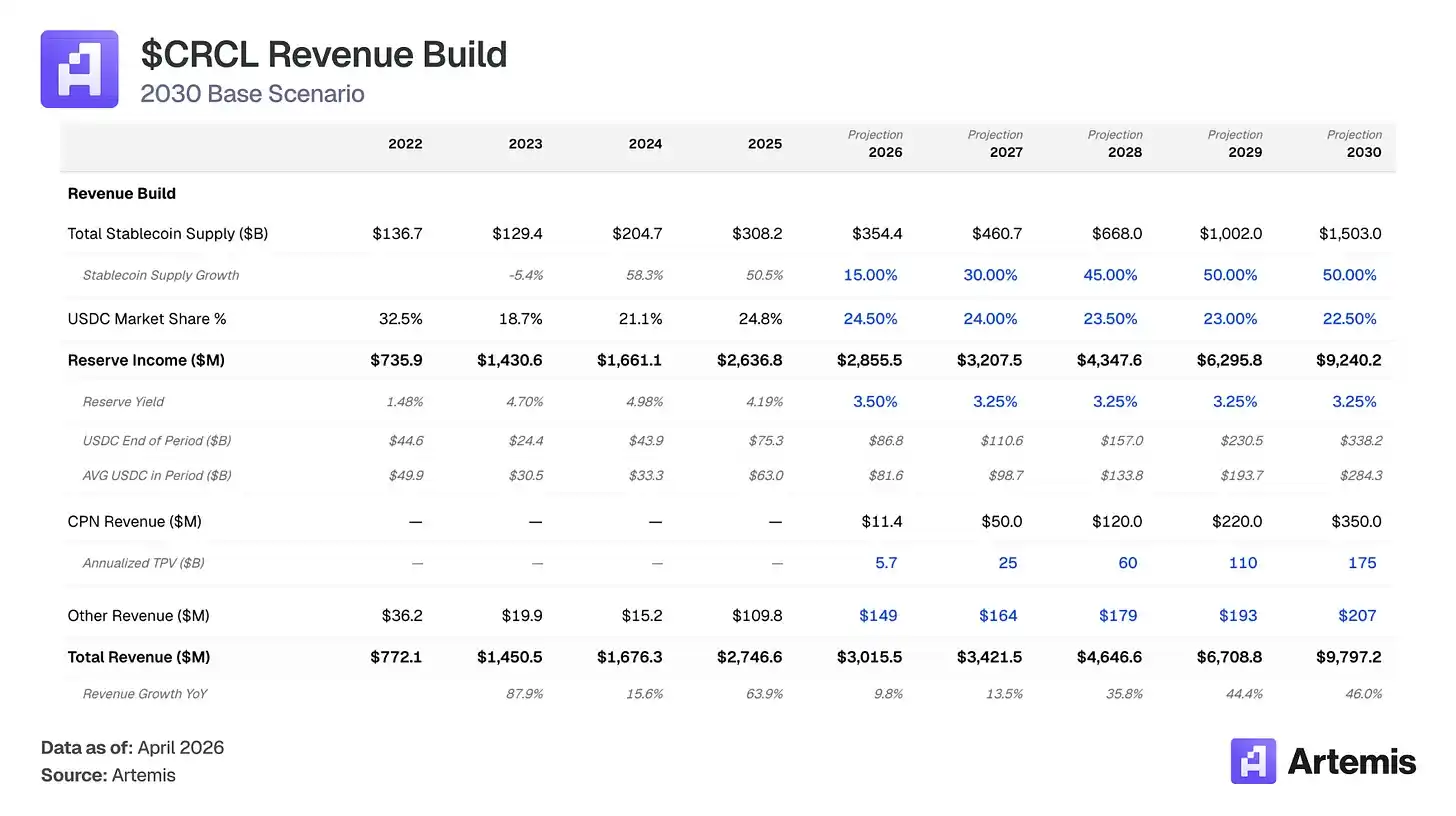

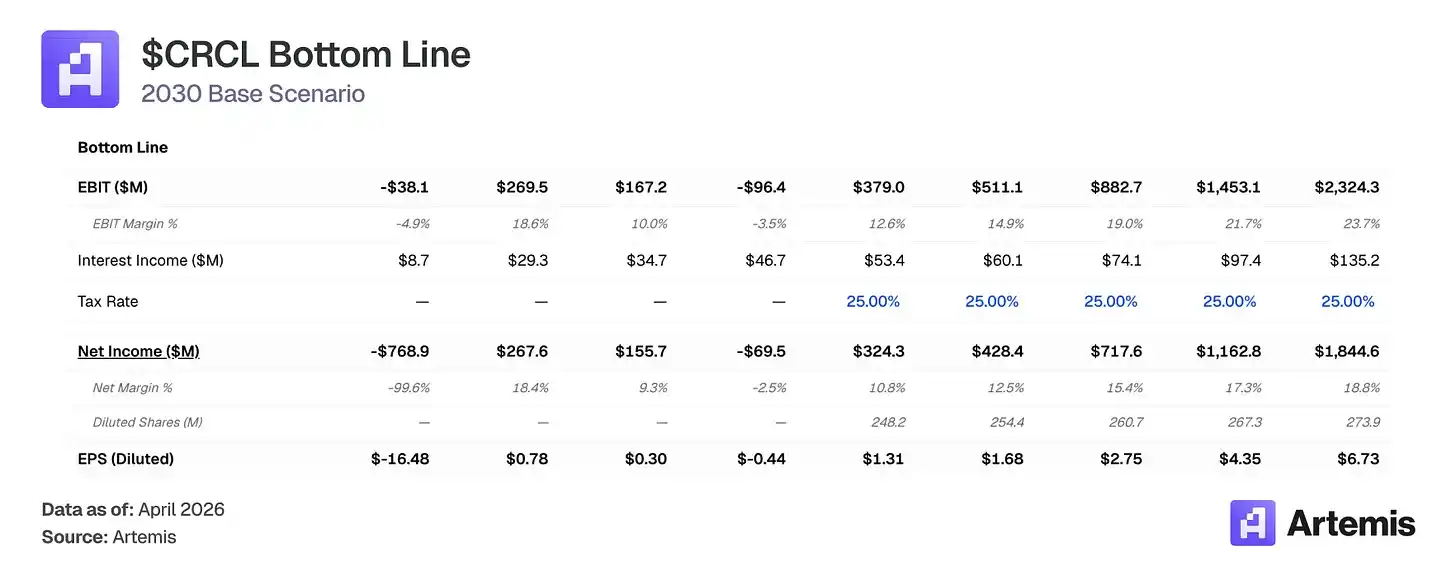

يُقيّم السوق Circle كصناديق سوق نقدية حساسة لأسعار الفائدة، مع افتراض أن معدلات فائدة صندوق الفيدرالي تقع على مسار بلوكشين. نعتقد أن هذا الإطار يُخطئ في تسعير العمل. فقد نما عرض USDC بنسبة 72% إلى 75.3 مليار دولار في عام 2025، حتى مع تخفيض الفيدرالي لمعدلات الفائدة بمقدار 75 نقطة أساس في النصف الثاني من العام، مما يشير إلى أن طلب USDC يُدفع بواسطة التبني الحقيقي للوظائف، وليس فقط السعي وراء العوائد. تنبأ سيناريو الأساس لدينا بأن يصل إجمالي سوق العملات المستقرة إلى حوالي 1.5 تريليون دولار بحلول عام 2030، مع متوسط عرض USDC عند 284 مليار دولار. حتى مع توقع انضغاط عوائد الاحتياطيات، نتوقع أن تنمو إيرادات الاحتياطيات الخاصة بـ Circle إلى 9.2 مليار دولار بحلول عام 2030 (أي ما يقارب ثلاثة أضعاف ونصف مقارنة بعام 2025)، لأن نمو العرض يفوق انضغاط الفائدة. بالاقتران مع توسع شبكة الدفع الخاصة بـ Circle (CPN) لتصل إلى إيرادات قدرها 350 مليون دولار، وانخفاض تكاليف التوزيع من 60% إلى 55%، يتوقع سيناريو الأساس لدينا إيرادات إجمالية قدرها 9.8 مليار دولار بحلول عام 2030، مع صافي ربح قدره حوالي 1.8 مليار دولار.

تدعم هذا المسار عدة رياح مواتية: أنشأ قانون GENIUS إطارًا اتحاديًا للعملات المستقرة يُسهل الإصدار المتوافق؛ حظي شبكة دفع Circle بجذب مبكر، مع تسجيل 55 مؤسسة مالية، وحجم معاملات سنوي مُعادل 5.7 مليار دولار، مما يوفر تدفقًا إيراديًا قائمًا على المعاملات ويُنوّع عن الحساسية لأسعار الفائدة؛ وتوسّع استخدام العملات المستقرة في المدفوعات B2B، والتسوية عبر الحدود، وDeFi. ينتج سيناريو الأساس لدينا توقعات ربحية لكل سهم لعام 2030 بقيمة 6.73 دولارًا، مما يعني هدف سعر قدره 168 دولارًا بناءً على مضاعف ربح نهائي قدره 25، مع مساحة صعودية تبلغ 83٪ مقارنة بالمستوى الحالي.

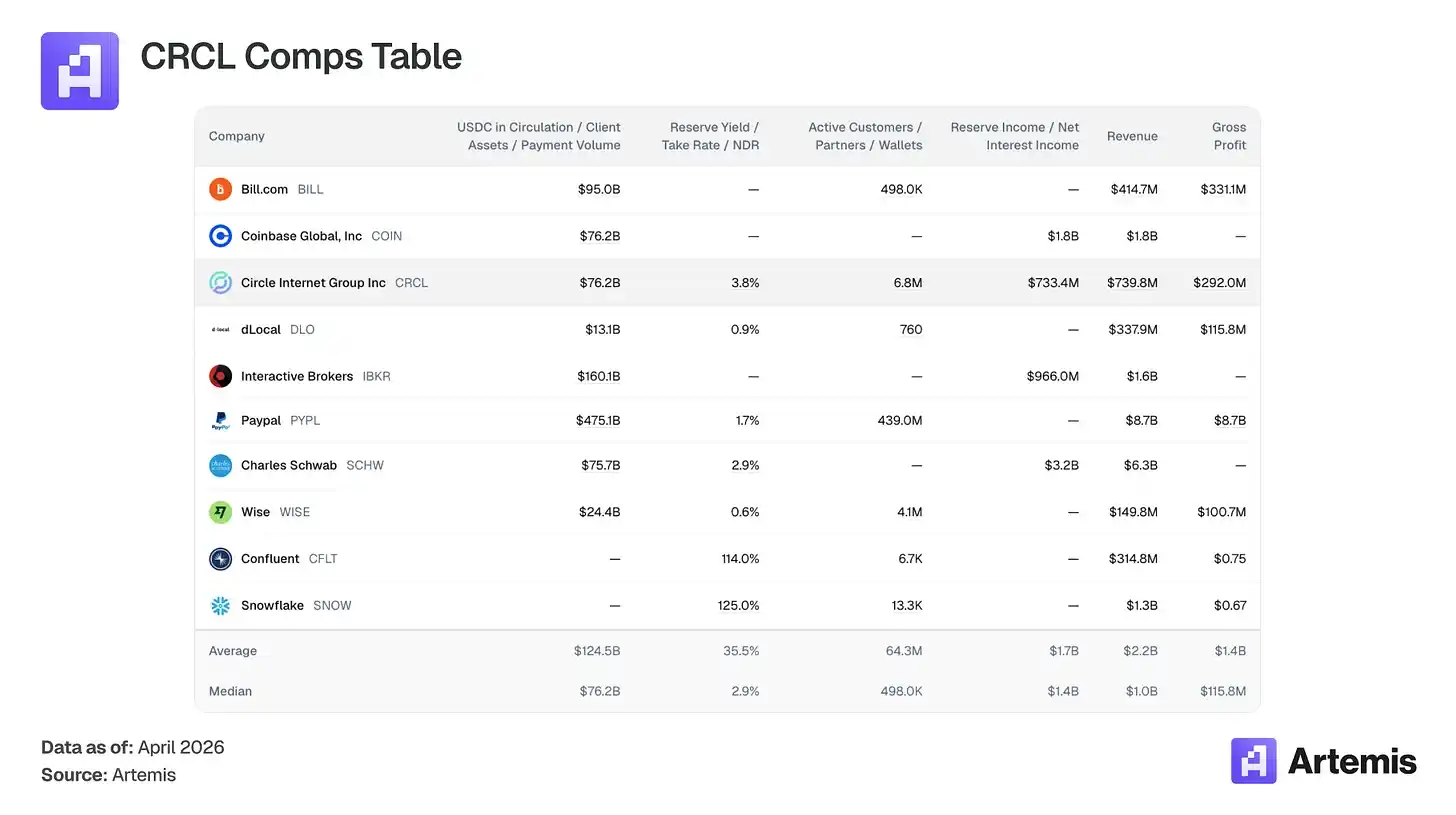

جدول الشركات المماثلة:

لا توجد شركات مدرجة مباشرة يمكن مقارنتها ك_EMITTERS_ لعملات مستقرة تحقق الدخل من أرصدة التأمين. يشمل مجموعة المقارنة لدينا شركات تشترك مع Circle في خصائص رئيسية: نموذج إيرادات مبني على الأرصدة (Charles Schwab، Interactive Brokers)، بنية تحتية للدفع الرقمي (PayPal، Wise، dLocal، Bill.com)، منصات مبنية على التشفير (Coinbase)، وبنية تحتية ذات نمو عالٍ تعتمد على اقتصاد الاستخدام (Snowflake، Confluent).

ماذا تفعل Circle؟

Circle هي الجهة المصدرة لـ USDC، وهي عملة مستقرة مقومة بالدولار الأمريكي ومربوطة بنسبة 1:1 مع الدولار. عند إيداع المستخدمين للدولار، يتم تشكيل USDC؛ وعندما يعيدون شرائها، يتم تدميرها. العائد الناتج عن الاحتياطيات (حوالي 43% من عمليات الشراء العكسي، و43% من السندات الحكومية، و14% من الودائع المصرفية، والتي تُحتفظ بها بنك نيويورك ميلون وتُدار عبر صندوق USDXX التابع لـ BlackRock) تشكل الدخل الرئيسي لـ Circle.

تفاصيل هيكل التكلفة الرئيسي: تحصل Coinbase، كشريك توزيع رئيسي لـ USDC، على 100% من إيرادات احتياطيات USDC المحتفظ بها على منصتها، و50% من احتياطيات USDC خارج المنصة. في عام 2025، حصلت Coinbase على 1.35 مليار دولار، وهو ما يمثل 51% من إجمالي إيرادات احتياطيات Circle. وبما في ذلك توزيعات خارج Coinbase (12.7%)، استهلكت تكاليف التوزيع الإجمالية حوالي 61% من إيرادات الاحتياطي، مما ترك هامش ربح إجمالي قدره 39%. نتوقع أن تنخفض تكاليف التوزيع من 60% إلى 55% بحلول عام 2030، نظرًا لنمو التوزيع خارج Coinbase، وتفاوض شركات مالية جديدة، وبنوك، وشركاء حفظ على صفقات أكثر فائدة من الاتفاق الحالي بين Circle وCoinbase. وهذا يدفع هامش الربح الإجمالي للتوسع من 39% إلى 54%.

بالإضافة إلى إيرادات الاحتياطي، فإن أقوى عوامل نمو Circle هي شبكة Circle للدفع (CPN)، وهي شبكة عالمية للتسوية B2B مبنية على USDC. تم إطلاق CPN في مايو 2025، وسجلت 55 مؤسسة مالية، بحجم معاملات سنوي مُعادل 5.7 مليار دولار، ووجود 500 مؤسسة مالية في أنابيبها. نتوقع أن تتوسع CPN إلى حجم معاملات قدره 17.5 مليار دولار بحلول عام 2030، بمعدل رسوم قدره 0.2% (متوافق مع معدل عابر للحدود مختلط قدره 20 نقطة أساس)، مما يولد إيرادات قائمة على المعاملات بقيمة 350 مليون دولار. هذه الإيرادات غير حساسة لمعدلات الفائدة، مما يساعد Circle على التنويع بعيدًا عن الاعتماد الكامل على العائدات من الاحتياطي. تشمل خطوط الإيرادات الإضافية (التي نسميها "إيرادات أخرى" في نموذجنا) CCTP (47-50% من حجم المعاملات عبر الجسور متعددة السلاسل) وبنية Arc للتسوية، ونتوقع أن تصل إجماليها إلى 207 ملايين دولار بحلول عام 2030.

الحجة #1: نمو العرض يفوق ضغط الفائدة

زاد إجمالي سوق العملات المستقرة من حوالي 137 مليار دولار أمريكي في عام 2022 إلى حوالي 308 مليار دولار أمريكي في عام 2025. يتوقع نموذجنا وصوله إلى حوالي 1.5 تريليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره حوالي 37%. اليوم، يمثل إجمالي العملات المستقرة المتداولة (حوالي 316 مليار دولار أمريكي) حوالي 1.4% من عرض النقود الأمريكي M2 البالغ 227 تريليون دولار أمريكي. يعني سيناريو المرجع لدينا حوالي 6%، وهو ما يظل حصة معقولة من السيولة المقومة بالدولار الأمريكي.

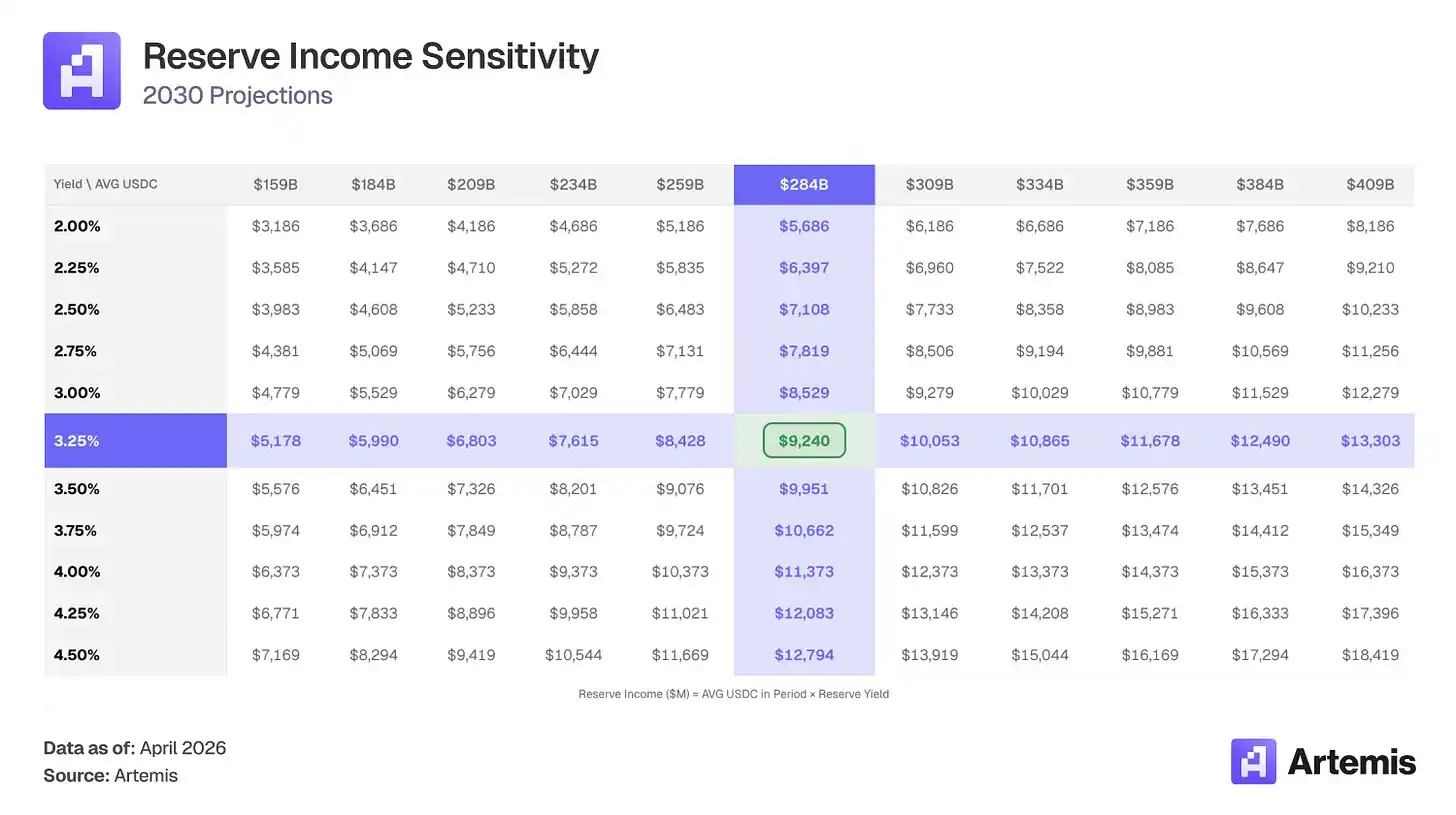

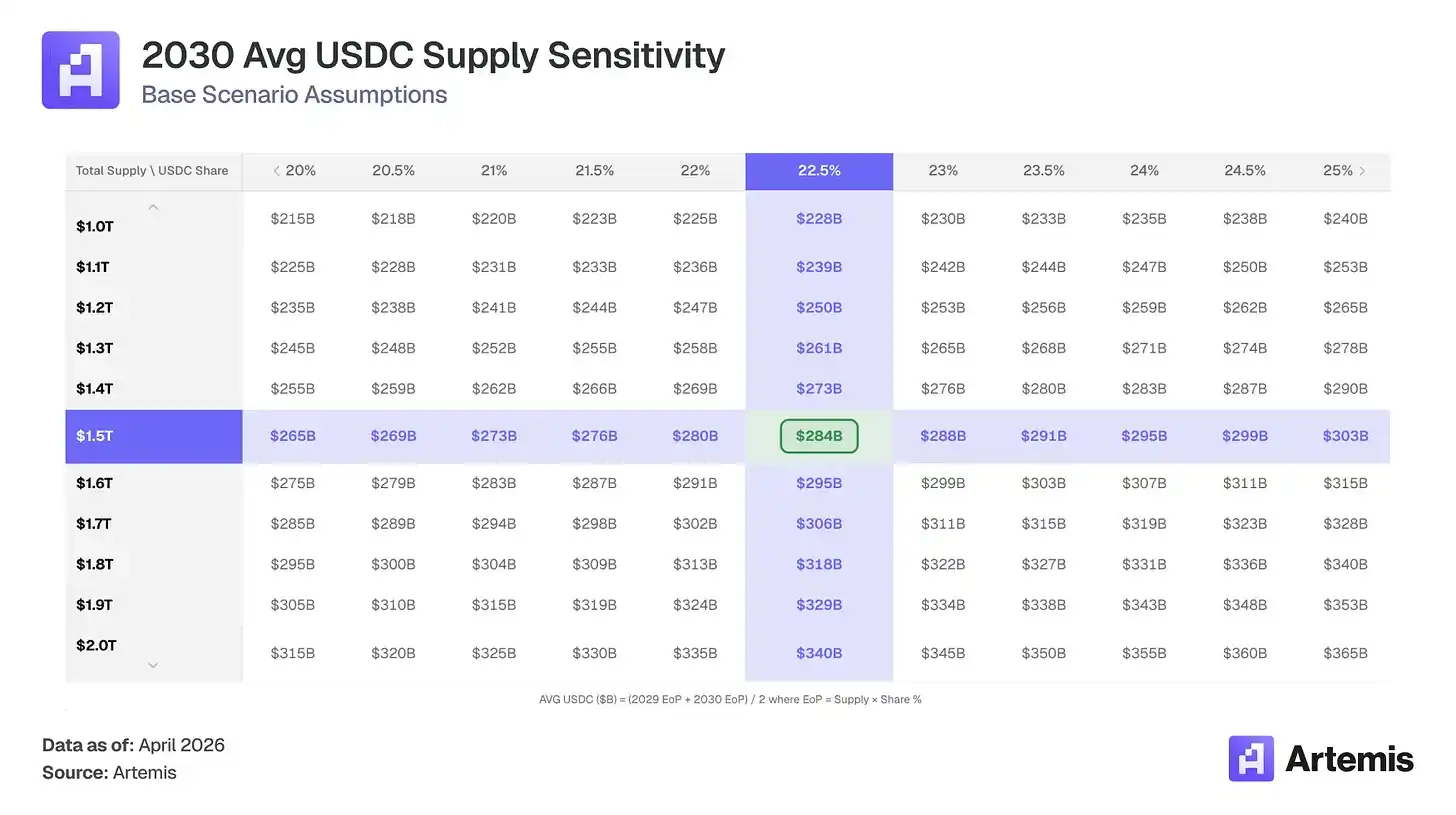

نتوقع أن تحتفظ USDC بحصة سوقية تتراوح بين 22-25% (انخفاض طفيف من 24.8% بسبب تقسيم السوق بين العملات المستقرة البيضاء والبنوك)، مما يؤدي إلى إنتاج إمدادات USDC بقيمة 338 مليار دولار بحلول عام 2030 (نمو يقارب 4.5 مرة مقارنة بالمستوى الحالي). وببساطة، حتى مع انخفاض عائد الاحتياطيات الفعال لـ Circle، فإن النمو البسيط في إمدادات USDC من 63 مليار دولار إلى متوسط 284 مليار دولار كافٍ لتعويض هذا الانخفاض. ونتيجة لذلك، ينمو دخل الاحتياطيات 3.5 مرة، من 2.64 مليار دولار إلى 9.24 مليار دولار.

الحجة #2: وسيط التجارة سيُحفز الموجة القادمة من طلب العملات المستقرة

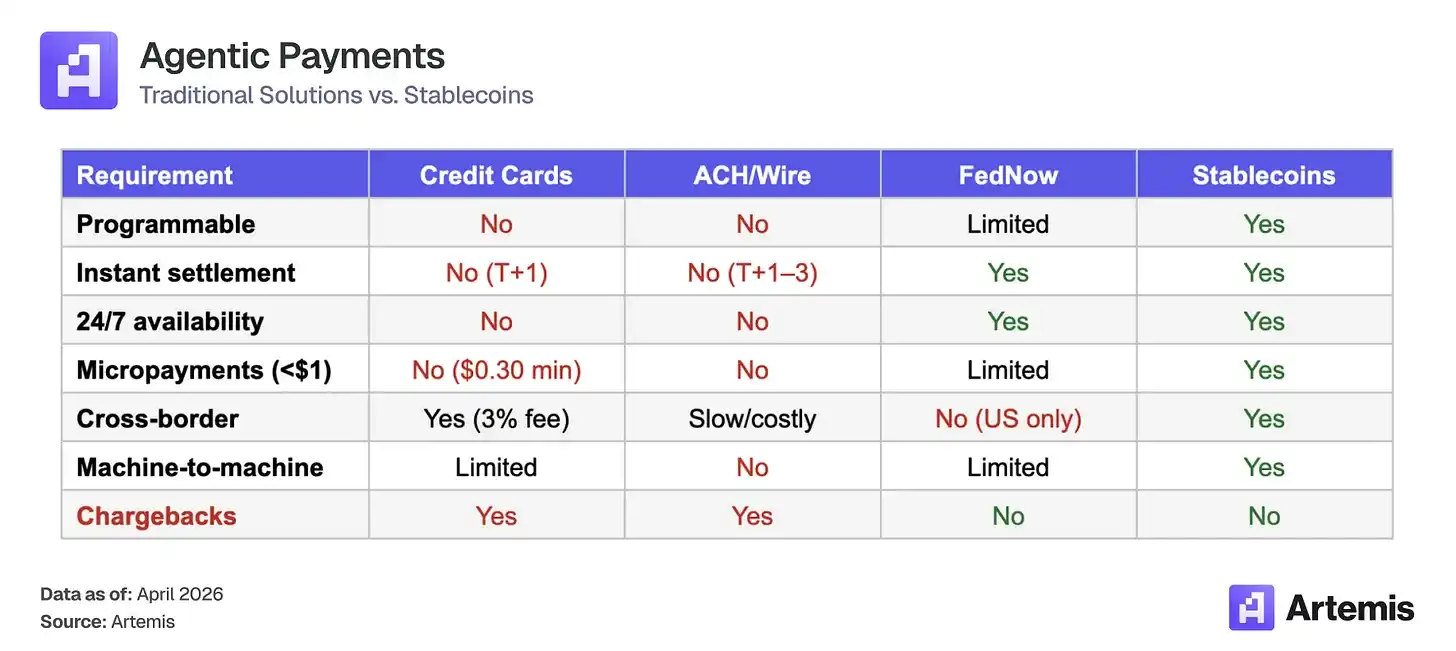

تتجه وكلاء الذكاء الاصطناعي نحو تنفيذ المعاملات بشكل مستقل بحلول عام 2030. تتوقع ماكينزي أن تصل مبيعات التجارة الوكيلية العالمية إلى 3-5 تريليونات دولار بحلول عام 2030؛ وتشير غارتنر إلى أن وكلاء الذكاء الاصطناعي سيقومون بالوساطة في أكثر من 15 تريليون دولار من مشتريات B2B بحلول عام 2028. تتطلب هذه المعاملات من حيث البنية مسارات العملات المستقرة:

تُصبح العملات المستقرة طبقة تسويات للاقتصاد الوكالي الناشئ، ويتسع نموذج عمل Circle وفقًا لذلك. عندما يحتفظ الوكلاء بـ USDC في محافظهم لتمويل المعاملات الذاتية، تحقق Circle عائدًا على كل دولار مودع في هذه الاحتياطيات. وكلما زاد حجم حوض USDC الذي يحتفظ به الوكلاء، زاد قاعدة الدخل، بغض النظر عن تكرار المعاملات.

تم تحديد USDC كعملة مستقرة افتراضية للدفع بالوكيل. خلال الستة أشهر منذ اكتساب معيار الدفع x402 (الدفعات الدقيقة الأصلية عبر HTTP) للجاذبية، تعامل مع حوالي 17.7 مليون معاملة، بحجم تداول يبلغ حوالي 106 ملايين دولار أمريكي. ويتم تسويق أكثر من 99.6% من حجم التداول باستخدام USDC.

الميزة الأولى تخلق عجلة متسارعة، حيث يدعم المطورون الجدد USDC افتراضيًا لأنه يمتلك أعمق تكامل، مما يعمق التكامل أكثر ويجعل من الصعب على البدائل الأخرى الاختراق. لا نقوم بنمذجة إيرادات الوكلاء في الحالة الأساسية، لكن طلب الوكلاء مُضمن كإمكانية صعودية في سيناريوهات الثورات الصاعدة لدينا. إذا تم تسوية 1-2% من توقعات ماكينزي الدنيا البالغة 3 تريليونات دولار على مسار USDC، فهذا يعني زيادة في رصيد USDC لدى محافظ الوكلاء بقيمة 30-60 مليار دولار، مما قد يتيح لـ Circle كسب عائد سلبي.

التقييم والسيناريوهات

نقوم بتقييم CRCL باستخدام مضاعف السعر على الأرباح النهائي بناءً على توقعات EPS لعام 2030. ينتج عن حالتنا الأساسية إيرادات صافية قدرها 1.84 مليار دولار على أساس 273.9 مليون سهم مخفّضة، مما يعطي EPS قدره 6.73 دولارًا. مضاعف السعر على الأرباح النهائي البالغ 25 ضعفًا — وهو أعلى من المتوسط المرجح للمقارنات، مما يعكس مسار النمو الهيكلي لـ Circle، وتنويع الإيرادات المدعوم بـ CPN، وحاجزها التنظيمي — يعني حوالي 168 دولارًا للسهم في عام 2030، أي مساحة صعودية بنسبة 83٪ مقارنة بالمستوى الحالي.

يقع مضاعف 25 بين مضاعف جي بي مورغان (JPM) البالغ حوالي 15 ومضاعف كوينبيس البالغ حوالي 38، وهو مناسب لعملية انتقال الأعمال ذات النمو العالي في البنية التحتية نحو إيرادات متكررة وغير حساسة لأسعار الفائدة.

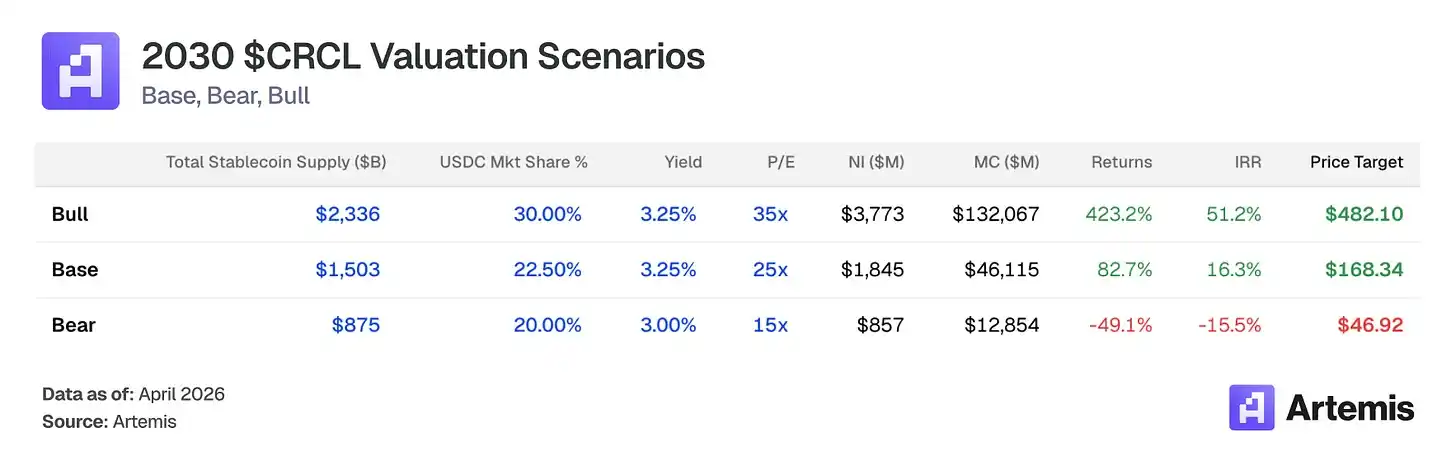

السيناريو الأساسي: بافتراض استمرار نمو العرض وتوسيع CPN، ووصول سوق العملات المستقرة إلى 1.5 تريليون دولار، مع الحفاظ على USDC على حصة بنسبة 22.5%. تنخفض تكاليف التوزيع بشكل معقول إلى 55% بسبب التفاوض على حصص إيرادات أقل مع شركاء مؤسسيين جدد. يتم الخروج بمultiple نهائية قدرها 25 ضعف الأرباح المتوقعة لعام 2030، مما يعني سعر الهدف 168.34 دولارًا أمريكيًا — مساحة صعودية بنسبة 82.7%، وعائد داخلي قدره 16.3%.

حالة السوق الصاعدة: افتراض تبني متسارع للعملات المستقرة مدفوعًا بتنظيم مواتٍ، وتأثير شبكة CPN، ووصول واسع إلى القطاع المالي التقليدي. يصل إجمالي سوق العملات المستقرة إلى 2.3 تريليون دولار أمريكي، وتحصل USDC على حصة بنسبة 30%. تنخفض تكاليف التوزيع إلى 50% بسبب توسع المصادر خارج Coinbase. خروج بمضاعف سعر السهم النهائي قدره 35 ضعف أرباح عام 2030 المتوقعة، مما يعني سعر الهدف 482.10 دولارًا أمريكيًا — أي مساحة ارتفاع تزيد عن 423%، وعائد داخلي قدره 51.2%.

حالة الركود: افتراض تباطؤ تبني العملات المستقرة، وانحسار العملات المستقرة البيضاء لحصة سوق USDC إلى 20٪، وضغط عائد الاحتياطيات إلى 2.75٪ بسبب خفض أسعار الفائدة. جاذبية CPN كانت مخيبة للآمال. الخروج بمضاعف سعر الربح النهائي قدره 15 ضعف العوائد المتوقعة لعام 2030، يعني سعر الهدف 46.92 دولارًا أمريكيًا — أي مساحة انخفاض تبلغ حوالي 49٪، وعائد داخلي سلبي قدره -15.5٪.

نعتقد أن جودة الإدارة في مجال البنية التحتية للعملات المشفرة تفوق المتوسط، مع ميزة خاصة في التنقل التنظيمي (49 ولاية MTL، أول متوافق مع MiCA).

أسس جيريمي أليير Circle عام 2013 ويشغل منصب رئيس مجلس الإدارة والرئيس التنفيذي. كرائد أعمال متكرر (كان سابقًا Chief Technology Officer في Macromedia ومؤسس/رئيس تنفيذي لـ Brightcove، وتمت إدراجها في البورصة عام 2012)، حوّل أليير Circle من تطبيق دفع للمستهلكين إلى بنية تحتية للعملات المستقرة، وأطلق مع Coinbase USDC عام 2018، وبعد فشل عملية SPAC عام 2022، أكملت الشركة IPO تقليديًا في بورصة نيويورك في يونيو 2025.

تولى هيث تاربرت منصب الرئيس في يناير 2025 بعد ترقيته من منصب الرئيس التنفيذي للشؤون القانونية. وكان تاربرت سابقًا رئيسًا ورئيسًا تنفيذيًا للجنة تداول العقود الآجلة للسلع الأساسية (CFTC) (2019-2021)، ونائب وزير الخزانة الأمريكية السابق، والرئيس التنفيذي للشؤون القانونية السابق لشركة Citadel Securities.

جيريمي فوكس-غين يشغل منصب المدير المالي منذ يناير 2021. كان سابقًا المدير المالي لـ iStar/Safehold (REITs مدرجة في بورصة نيويورك) والمدير المالي لأعمال أمريكا الشمالية في شركة ماكينزي. وقد أشرف على طرح Circle للاكتتاب العام وقام بإدارة هيكل الاحتياطيات الذي يدعم أكثر من 700 مليار دولار من USDC المتداولة.

ديانت ديسبارتي يشغل منصب الرئيس التنفيذي للإستراتيجية والمدير العام للسياسة العالمية والعمليات. سبق أن كان مسؤولاً تنفيذياً مؤسساً ونائباً للرئيس في رابطة دييم (مشروع العملة المستقرة التابع لميتا)، حيث قاد استراتيجية التنظيم العالمية، والسياسة العامة، وتوسيع الأسواق، والعمليات الدولية.

المخاطر الإدارية الرئيسية هي تركيز المؤسس وارتفاع حوافز الأسهم بعد الاكتتاب العام (أكثر من 5 مليارات دولار في عام 2025، بما في ذلك 4.24 مليار دولار من RSUs مرتبطة بالاكتتاب العام تم تسريعها)، وهي حاليًا في طريقها إلى التطبيع (حوافز الأسهم في الربع الثالث والرابع من عام 2025 كانت 59 مليون دولار و48 مليون دولار على التوالي، وتتجه نحو معدل سنوي أقل من 2 مليار دولار).

White-label and native platform stablecoins

أكبر مخاطر مُستَهْمَرَة في حصة USDC هي إطلاق المنصات والتطبيقات الرئيسية والمؤسسات المالية لعملات مستقرة خاصة بها. على سبيل المثال، لدى Hyperliquid USDH، ولدى PayPal PYUSD، ولدى Fidelity FIDD، ولدى JPMorgan JPMD. مؤخرًا، أطلقت Polymarket "Polymarket USD"، وهي حاليًا مغلفة كـ USDC، لكنها قد تكون خطوة أولى نحو التسوية المستقلة. إذا تم توسيع هذه الاستراتيجية ضمن إطار قانون GENIUS، فقد تفقد USDC تدريجيًا مركزها كمسار التسوية الافتراضي. يتوقع سيناريو المرجع لدينا انخفاض حصة USDC إلى 22.5% بحلول عام 2030 من 24.8% لتعكس هذا التجزيء.

عوامل التخفيف: لا تزال العملات المستقرة البيضاء العلامة بحاجة إلى بنية تحتية للحتياطي، والامتثال، و—الأهم من ذلك—سيولة عميقة. نظرًا لأن تكامل USDC موجود في كل بورصة رئيسية، ومحفظة، وبروتوكول DeFi، وجسر، فإن العملات المستقرة الجديدة ذات العلامات التجارية تحتاج إلى إعادة إنشاء شبكة السيولة هذه لتتمكن من العمل كعملات تسديد مستقلة. لا يمكن بدء حاويات سيولة عميقة، وفروق أسعار ضيقة، وقابلية الاسترداد الفورية بسهولة، وتوفر العملات المستقرة المجزأة ذات السيولة الضعيفة تنفيذًا أسوأ للمستخدمين. إن تكلفة الانتقال إلى احتياطي مستقل بالكامل مرتفعة بما يكفي لدرجة أن معظم المنصات قد لا تكمل الانتقال أبدًا.

حساسية معدل الصندوق الفيدرالي

تربط الإيرادات المخزنة مباشرة بالأسعار الفائدة. من المتوقع أن يكون متوسط USDC 284 مليار دولار بحلول عام 2030، وكل تخفيض قدره 100 نقطة أساس يعادل خسارة تقريبية قدرها 2.8 مليار دولار في إيرادات المخزون الإجمالية. إذا خفضت الاحتياطي الفيدرالي أسعار الفائدة إلى 2.0٪، فستنخفض إيرادات المخزون المتوقعة لعام 2030 بنسبة 25-30٪ مقارنة بحالتنا الأساسية. يُسعر سوق توقعات كالشي حاليًا احتمال تخفيضات إضافية قبل عام 2027 بنسبة 63٪.

عوامل التخفيف: حتى عند عائد قدره 2.5٪، فإن إنتاج 284 مليار دولار أمريكي متوسط من USDC يولد إيرادات احتياطية قدرها 7.1 مليار دولار أمريكي، وهو ما يزيد 2.7 مرة عن 2.64 مليار دولار أمريكي المحققة عند عائد 4.19٪ في عام 2025. نمو العرض يفوق جميع السيناريوهات باستثناء أكثرها تطرفًا من حيث الفائدة.

تركيز منتج واحد على اعتماد Coinbase

تشكل إيرادات احتياطي USDC أكثر من 96% من إيرادات عام 2025. تتحكم Coinbase في حوالي 67% من حصة سوق تبادل العملات المشفرة في الولايات المتحدة، وتستحوذ على 51% من إيرادات الاحتياطي. كما ذُكر سابقًا، فإن إطلاق Coinbase لعملتها المستقرة الخاصة، أو إعادة التفاوض على الشروط بشكل عدواني، أو تباطؤ نمو إمدادات USDC بسبب عوائق تنظيمية، تعرّض قاعدة الإيرادات بأكملها للخطر.

عامل تخفيف 1: نظرًا لأن Coinbase تحقق 1.35 مليار دولار أمريكي سنويًا من ترتيبها مع Circle، مع مخاطر شبه معدومة على الميزانية العمومية، فمن غير المرجح أن تختار إطلاق عملة مستقرة تنافسية. إذا فعلت ذلك، فستحتاج Coinbase إلى بناء البنية التحتية التنظيمية والسيولة التي استغرق Circle سنوات لتطويرها.

عامل التخفيف 2: على مدار سنوات، واجهت فيزا انتقادات مماثلة (قائلة إنها عمل يعتمد على منتج واحد)، لكن خدماتها القيمة المضافة أنتجت أكثر من 10.9 مليار دولار في عام 2025 (نمو بنسبة 24% على أساس سنوي)، مما يُظهر تقليل اعتمادها على رسوم التبادل. نحن نرى أن CPN هو العامل الأساسي للتنويع لشركة Circle. بحلول نهاية عام 2030، نتوقع أن تولد CPN إيرادات قائمة على المعاملات بقيمة 350 مليون دولار (ما يقارب 4% من إجمالي الإيرادات)، وهي غير حساسة لمعدلات الفائدة ومستقلة عن علاقة Coinbase. مع مرور الوقت، يجب أن تقلل بشكل عضوي مؤسسات تجاوز Coinbase ومصادر USDC B2B من تكلفة التوزيع المختلطة.

متانة تيثر ومشهد المنافسة

يبلغ العرض الحالي لـ USDT حوالي 2.5 ضعف عرض USDC، وتسعى Tether بنشاط إلى تقليص الفجوة التنظيمية التي تستغلها USDC. في يناير 2026، أطلقت Tether USAT، وهي عملة مستقرة متوافقة مع قانون GENIUS تُصدر عبر Anchorage Digital Bank (الخاضعة لرقابة OCC)، مما يفتح أمام Tether طريقًا للوصول إلى السوق الأمريكية المؤسسية التي كانت مغلقة سابقًا. إذا نجحت Tether في تنفيذ الاستراتيجية المزدوجة (USDT للسيولة العالمية، USAT للامتثال الأمريكي)، فستتضيق بشكل كبير الحماية التنظيمية التي تتمتع بها USDC.

عوامل التخفيف: إن مشهد المنافسة دقيق. يهيمن USDT على تداول البورصات المركزية خارج الولايات المتحدة وعلى التحويلات إلى الأسواق الناشئة، بينما يهيمن USDC على ضمانات DeFi (الخيار الافتراضي لـ Aave و Compound و Uniswap)، وتبني المؤسسات الأمريكية، والجسور متعددة السلاسل (حيث تمثل CCTP 47-50% من حجم المعاملات عبر الجسور)، والدفعات B2B (235 مليار دولار في فبراير 2025، بزيادة قدرها 733% على أساس سنوي، حيث يمثل USDC حوالي 65%). هذه في الواقع منتجات مختلفة تخدم أسواقًا مستهدفة إجمالية مختلفة. ومع ذلك، فإن حجتنا تستند إلى توسع السوق الإجمالي للعملات المستقرة، وليس إلى نمو حصة السوق على حساب Tether. ستشهد كلا العملتين المستقيمتين نموًا كبيرًا.

إفصاح: هذا المحتوى مقدم لأغراض إعلامية فقط ولا يشكل نصيحة استثمارية أو مالية أو تداولية أو أي نوع آخر من النصائح. الآراء المعبر عنها هي آراء المؤلف ولا ينبغي اعتبارها نصيحة للشراء أو البيع أو الاحتفاظ بأي أصل. قد يمتلك المؤلف أو الكيانات المرتبطة به مراكز في الأصول المذكورة. يجب عليك إجراء بحثك الخاص والاستشارة مع خبير مالي مناسب قبل اتخاذ أي قرار استثماري.