المؤلف: insights4vc

DeepWave TechFlow

مقدمة من Shenchao: أُدرجت Circle في بورصة نيويورك للأسهم، ورمزها CRCL. لكن ما نوع العمل الذي تمارسه هذه الشركة؟ يستند هذا المقال إلى التقرير السنوي لعام FY2025، ويفكك تدريجيًا هيكل إيرادات Circle، ونموذج الاحتياطيات، وترتيب تقاسم العوائد مع Coinbase، بالإضافة إلى الحالة الحالية للنمو الخاص بـ USDC وEURC.

الحكم الأساسي الذي توصل إليه المؤلف: Circle هي في جوهرها شركة بنية تحتية مالية حساسة لأسعار الفائدة، تكسب فائدة على الاحتياطيات، وليس رسوم الاشتراك أو المعاملات من منصة البرمجيات. هذا الحكم يؤثر مباشرة على منطق تقييمها.

النص الكامل كالتالي:

لفهم Circle، يجب أولاً تصنيفها كشركة "إيرادات احتياطية" وليس كمنصة برمجية أو دفع بحجم كبير. يعتمد نموذج ربحها بشكل كبير على أرصدة العملات المستقرة، وأسعار الفائدة قصيرة الأجل، والجزء الفعلي من إيرادات الاحتياطي الذي تحتفظ به بعد دفع الحصص الكبيرة.

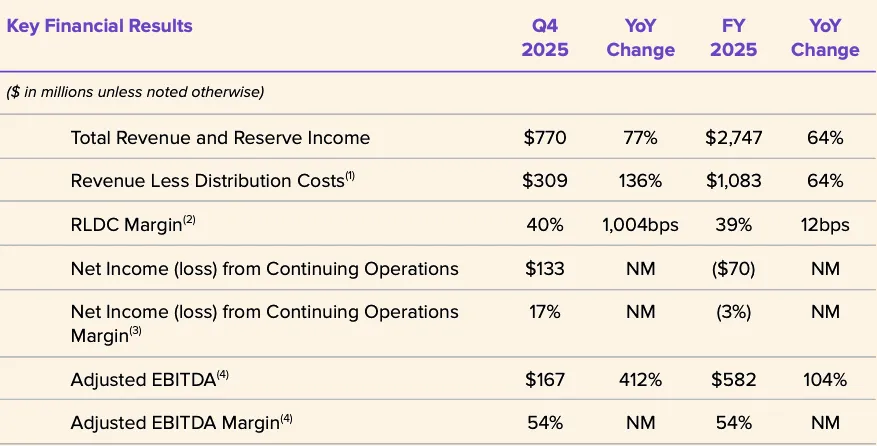

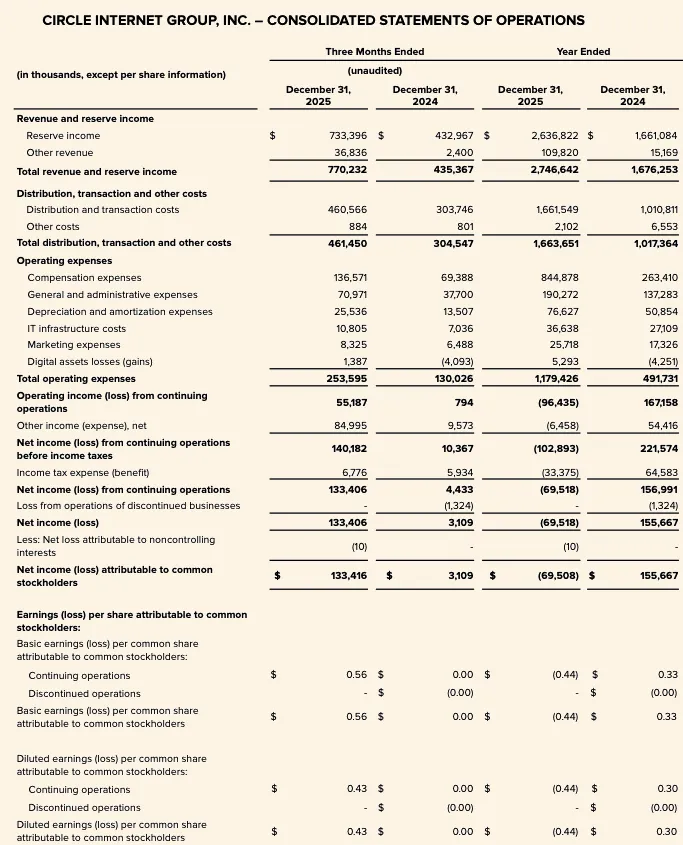

بيانات السنة المالية 2025 توضح هذا بوضوح: إجمالي الإيرادات مع إيرادات الاحتياطي بلغت 2.747 مليار دولار أمريكي، حيث ساهمت إيرادات الاحتياطي بـ 2.637 مليار دولار أمريكي، بينما كانت الإيرادات الأخرى فقط 110 ملايين دولار أمريكي. وبالتالي، فإن الأداء المالي الأخير لـ Circle يعتمد بشكل رئيسي على ثلاثة متغيرات: متوسط كمية USDC المتداولة، العائد الفعلي للاحتياطي، وهيكل الترتيبات الاقتصادية للشراكة (خاصة عقد Coinbase).

زاد إجمالي الإيرادات وإيرادات الاحتياطي من 1.676 مليار دولار أمريكي في السنة المالية 2024 إلى 2.747 مليار دولار أمريكي في السنة المالية 2025، بزيادة قوية. وارتفعت إيرادات الاحتياطي من 1.661 مليار دولار أمريكي إلى 2.637 مليار دولار أمريكي، بينما ارتفعت الإيرادات الأخرى من 15 مليون دولار أمريكي إلى 110 ملايين دولار أمريكي. وعلى الرغم من ذلك، سجلت Circle خسارة صافية تبلغ 70 مليون دولار أمريكي للسنة المالية 2025 تُنسب إلى المساهمين العاديين، كما ارتفعت تكاليف التشغيل بشكل كبير، حيث بلغت تكاليف الرواتب 845 مليون دولار أمريكي.

الرسم البياني: المؤشرات المالية الرئيسية لـ Circle FY2025

الجدل الأساسي لعام 2026 ليس ما إذا كانت Circle تتوسع في نطاقها، بل ما إذا كان هذا التوسع يمكن أن ينعكس فعليًا في البيانات المالية. لا تزال المتغيرات الرئيسية هي: هل يمكن لرصيد USDC أن يستمر في النمو، وكيف ستتطور عوائد الاحتياطيات في بيئة انخفاض أسعار الفائدة، وهل ستظل تكاليف التوزيع مرتفعة على المدى الطويل، وما إذا كان معدل توسيع مصادر الدخل الجديدة مثل CCTP وCPN وUSYC يمكن أن يواكب وتيرة نمو قاعدة دخل الاحتياطيات.

في المرحلة الحالية، يتم توسيع الحدود الاستراتيجية لـ Circle بوضوح، لكن الإطار الاستثماري الأساسي لم يتغير: فهي لا تزال شركة بنية تحتية مالية تعتمد إيراداتها بشكل رئيسي على إيرادات الاحتياطيات، وليس على تحوّل منصات متنوعة، وهي حساسة بشدة لمعدلات الفائدة وحجم الأرصدة.

نظرة عامة على Circle

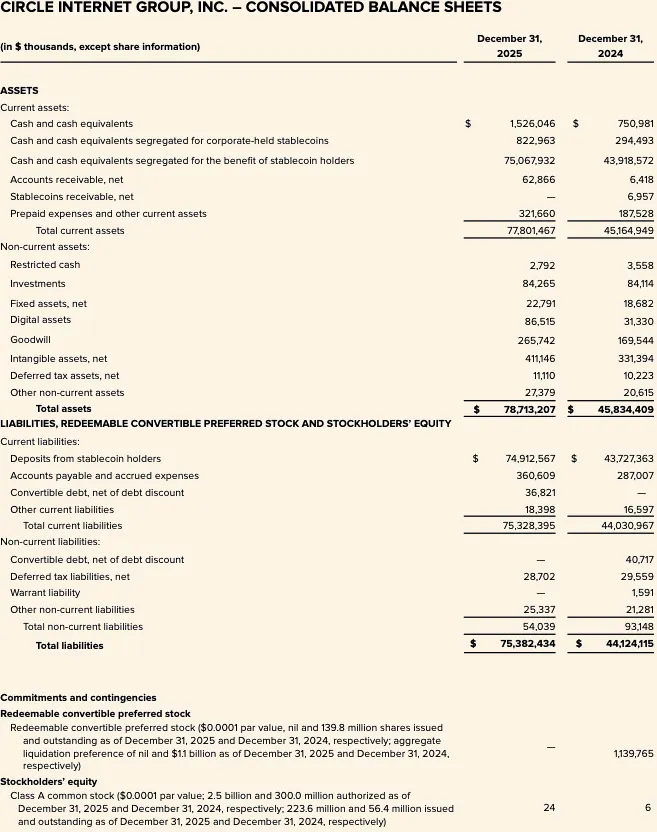

Circle هي شركة تكنولوجيا مالية مدرجة في بورصة نيويورك، ورمزها السوقي CRCL. قدمت الشركة في 9 مارس 2026 تقريرها السنوي لعام FY2025 حتى 31 ديسمبر 2025 (نموذج 10-K). يُظهر ميزانية Circle لعام FY2025 "ودائع حاملي العملات المستقرة" بقيمة 74.9 مليار دولار أمريكي، وهو رقم يوضح مباشرة: أن النواة الاقتصادية للشركة لا تزال تتمحور حول إدارة حجم العملات المستقرة المدعومة بالاحتياطيات، وليس النموذج البرمجي البحت التقليدي.

من منظور الإطار التحليلي، يمكن تقسيم Circle إلى أربع مستويات:

أولاً، مُصدر العملات المستقرة، الذي تشمل منتجاته الرئيسية USDC وEURC، حيث تتوافق الخصوم مع العملات المستقرة المتداولة، وتتوافق الأصول مع الأصول الاحتياطية المحفوظة بشكل منفصل لصالح المستخدمين. ثانياً، نشاط إيرادات الاحتياطي، الذي يُحوّل الأصول الاحتياطية إلى إيرادات من خلال الفوائد والأرباح. ثالثاً، طبقة المطورين والدفع والبنية التحتية، التي تسعى لتعزيز سيناريوهات استخدام العملات المستقرة وكثافة المعاملات. رابعاً، بناء استراتيجية أوسع حول "نظام التمويل الرقمي"، بما في ذلك Arc وشبكة Circle للدفع (CPN) وبنية تحتية للأصول المُمَثَّلة بالرموز.

لكن البيانات المُعلنة تُظهر أن النموذج الحالي الذي يعمل فعليًا من الناحية المالية لا يزال يعتمد على إيرادات الاحتياطيات، وليس على أعمال البرمجيات أو رسوم التداول على نطاق واسع. بلغ إجمالي الإيرادات لسنة المالية 2025 مع إيرادات الاحتياطيات 2.747 مليار دولار أمريكي، حيث ساهمت إيرادات الاحتياطيات بـ 2.6368 مليار دولار أمريكي، بينما كانت الأجزاء غير المرتبطة بالاحتياطيات محدودة نسبيًا.

هذا التمييز حاسم للتقييم. إن السرد الاستراتيجي لـ Circle يتوسع، لكن هيكل الإيرادات لا يدعم بعد اعتباره قصة "إعادة تقييم كمنصة برمجية". أظهرت البيانات المعلنة سابقًا أن إيرادات "المنتجات الأخرى" شكلت فقط 1% من إجمالي الإيرادات في عام 2024، ومع ذلك أشارت الإدارة إلى أن الإيرادات الأخرى ستتسارع في النمو خلال عام 2025، حيث بلغت إيرادات المنتجات الأخرى 37 مليون دولار في الربع الرابع من عام 2025، بزيادة قدرها 34 مليون دولار مقارنة بالفترة نفسها من العام السابق. إن الاتجاه إشارة إيجابية، لكنه لا يكفي لتحدي المكانة الأساسية لرصيد الاحتياطيات، وعائدات الاحتياطيات، وهيكل الاقتصاد الشريك في قيادة الربحية.

الركيزة الاستراتيجية الأخرى هي التخطيط التنظيمي. كشفت Circle عن موافقة مشروطة من مكتب مراقبة النقد (OCC) في ديسمبر 2025 لإنشاء بنك ائتماني وطني يُسمى First National Digital Currency Bank, N.A. وصفت الإدارة هذا الإجراء بأنه خطوة مهمة لتعزيز بنية USDC الأساسية وتوسيع إمكانات التخزين الخاضع للتنظيم وإدارة الاحتياطيات. قد يعزز هذا من الاستدامة التنظيمية ويثق المؤسسات في حوكمة الاحتياطيات، لكنه لا ينبغي حاليًا اعتباره عاملًا مُدرًا للربح تم الإفصاح عنه.

النموذج التجاري والهيكل الاقتصادي

نموذج عمل Circle يتحدد بواسطة متغيرين: حجم العملات المستقرة المتداولة وعائد أصول الاحتياطي. تُعرّف الشركة صراحةً دخل الاحتياطي على أنه دالة لرصيد الاحتياطي وعائد الاحتياطي.

إيرادات الاحتياطي في السنة المالية 2025 بلغت 2.6368 مليار دولار أمريكي، مقارنة بـ 1.6611 مليار دولار أمريكي في السنة المالية 2024. على النقيض من ذلك، بلغت إيرادات أخرى في السنة المالية 2025 فقط 109.8 مليون دولار أمريكي (15.2 مليون دولار أمريكي في السنة المالية 2024)، حيث كانت إيرادات الاشتراكات والخدمات بقيمة 84.8 مليون دولار أمريكي هي أكبر بند غير متعلق بالاحتياطي. وهذا يؤكد أن هيكل ربح Circle حساس للغاية لتغيرات أسعار الفائدة ونمو الأرصدة، حتى مع بدء الإيرادات المساعدة في الارتفاع من قاعدة منخفضة.

يتم إدارة الاحتياطي بحذر. كشفت Circle أنه اعتبارًا من 30 يونيو 2025، فإن حوالي 87% من احتياطي USDC مُحتفظ به في صندوق احتياطي Circle – وهو صندوق سوق نقدية حكومي يتوافق مع القاعدة 2a-7، يُدار من قبل BlackRock وتُحفظ أصوله من قبل BNY Mellon. يُحتفظ بالجزء المتبقي على شكل نقد في حسابات مخصصة لمستخدمي USDC، وغالبًا في بنوك عالمية ذات أهمية نظامية. تم بناء الاحتياطي وفقًا لمبدأ الأولوية للسيولة، وحماية رأس المال، والشفافية، والامتثال، وليس تحقيق أقصى عائد.

يتأثر هيكل اقتصاد Circle أيضًا بشكل عميق بترتيبات التوزيع، خاصةً الاتفاقية مع Coinbase. يتم تسجيل إيرادات الاحتياطي بالكامل، لكن الشركة تقوم بإجراء مدفوعات كبيرة لاحقة من خلال تكاليف التوزيع والمعاملات. وهذا يعني أن جزءًا كبيرًا من إيرادات الاحتياطي الإجمالية يتم توزيعها مسبقًا عبر طبقة التوزيع وفقًا للعقد قبل أن تصل إلى نفقات التشغيل.

يظهر ذلك في البيانات: بلغ الدخل بعد خصم تكاليف التوزيع (RLDC) لعام مالي 2025 1.083 مليار دولار أمريكي، بينما بلغ إجمالي الدخل مع إيرادات الاحتياطي 2.747 مليار دولار أمريكي، ويوضح الفرق بينهما أن معظم التحويلات الإجمالية تم دفعها عبر طبقة التوزيع.

هذا أمر بالغ الأهمية للنمذجة. Circle ليست مستفيدة خالصة من ارتفاع أسعار الفائدة أو نمو رصيد USDC — فزيادة تحويل الاحتياطيات لا يمكن تحويلها بنسبة 1:1 إلى ربحية محتفظ بها. وفقًا للكشف الحساسية السابق من Circle، وبافتراض عائد متوسط للاحتياطيات في 30 يونيو 2025 عند 4.26٪، فإن كل تغيير بمقدار 100 نقطة أساس يؤدي إلى تغيير تقريبي في إيرادات الاحتياطيات بقيمة 618 مليون دولار أمريكي، لكن تكاليف التوزيع والمعاملات ستتغير أيضًا بحوالي 315 مليون دولار أمريكي. وهذا يعني أن جزءًا كبيرًا من المساحة الصاعدة للاحتياطيات يتم توزيعه، ولا يتدفق إلى RLDC سوى الجزء المتبقي قبل خصم تكاليف التشغيل. بالنسبة للتحليل المؤسسي، فإن RLDC هو مؤشر ربحي وسيط أكثر فائدة من إيرادات الاحتياطيات البسيطة.

كما تأثرت جودة ربحية التقرير لسنة المالية 2025 بشكل كبير بالبنود غير الأساسية وغير النقدية. كشفت Circle عن خسارة صافية من العمليات المستمرة لسنة المالية 2025 بقيمة 70 مليون دولار أمريكي، لكنها سجلت EBITDA المعدلة بقيمة 582 مليون دولار أمريكي، حيث يعود الفرق بشكل رئيسي إلى حوافز الأسهم المرتبطة بشروط الإدراج العام للاكتتاب الأولي — أوضحت Circle عند إصدار تقريرها المالي لسنة المالية 2025 أن النتائج تأثرت بشكل كبير بحوافز الأسهم المرتبطة بالإدراج العام بقيمة 424 مليون دولار أمريكي، وهي تتمثل في تكلفة حوافز الأسهم بقيمة 423.8 مليون دولار أمريكي تم تسجيلها عند استيفاء شروط الأداء الخاصة بـ RSUs عند بدء التداول في بورصة نيويورك. وبالتالي، فإن صافي الربح وفقًا لمعايير المحاسبة المقبولة عمومًا ليس أفضل منظور لتقييم الاقتصاد الأساسي أو الربحية.

السبب الأكثر أهمية هو ترتيب Circle مع Coinbase، وهو أهم وأقل جزء يتم تقديره في نموذج عملها.

عند إطلاق USDC في عام 2018، أنشأ Circle وCoinbase تحالفًا مشتركًا لإدارة هذه العملة المستقرة. تم حل هذه الهيكلية في عام 2023، و أصبح Circle يتحكم وحده في الإصدار. لكن Coinbase احتفظت باتفاقية تقسيم إيرادات مربحة جدًا.

الرسم البياني: هيكل تقسيم احتياطيات USDC بين Circle وCoinbase

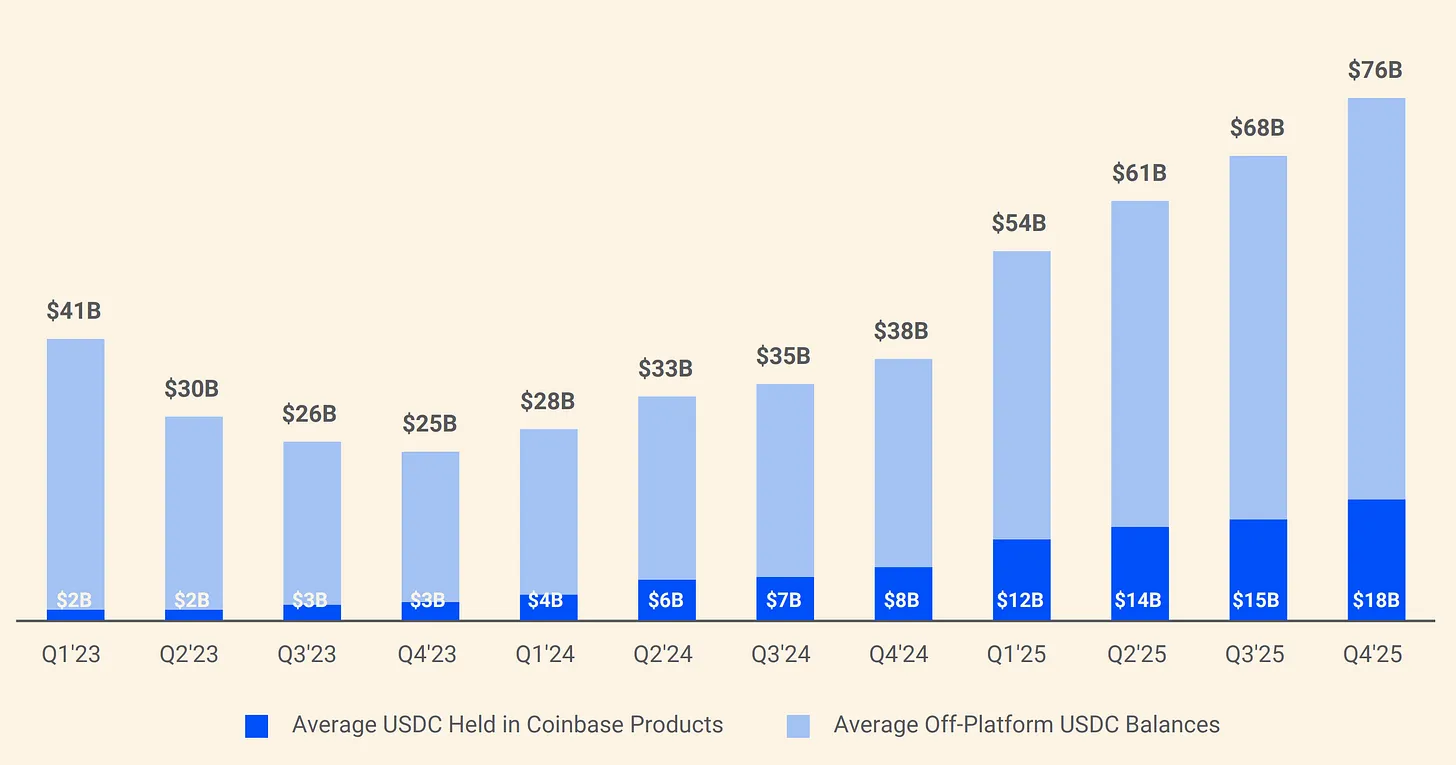

وفقًا للاتفاقية، فإن إيرادات الاحتياطي الناتجة عن持有的 USDC على منصة Coinbase تعود بالكامل إلى Coinbase، بينما تعود 50% من إيرادات الاحتياطي الناتجة عن قنوات أخرى إلى Coinbase. في عام 2024، دفعت Circle ما قيمته 908 مليون دولار من إجمالي تكاليف التوزيع البالغة 1.01 مليار دولار إلى Coinbase. وبعبارة أخرى، من كل دولار تكسبه Circle، يذهب حوالي 0.54 دولار إلى شركة لا تصدر USDC ولا تدير احتياطياتها. بحلول بداية عام 2025، كانت Coinbase تمتلك 22% من إجمالي عرض USDC، مقارنة بـ 5% فقط في عام 2022. ومع تركز USDC بشكل متزايد في Coinbase، زادت الأعباء المالية التي تتحملها Circle بشكل متناسب.

بالتالي، يجب في هذه المرحلة اعتبار Circle شركة بنية تحتية مالية تُدار من خلال محرك إيرادات احتياطية متمحور حول العملة المستقرة، وحساسة لمعدلات الفائدة، وليس منصة برمجية تعتمد بشكل أساسي على إيرادات الاشتراكات أو المعاملات. إن قيمة الخيار الخاصة بالمنصة تصبح أكثر وضوحًا، خاصةً مع توسيع Arc وCPN وتدفقات الإيرادات غير الاحتياطية. لكن هيكل إيرادات Circle المُعلنة لسنة المالية 2025 لا يزال يدعم إطار تحليلي متمحور حول أرصدة الاحتياطي، وعائدات الاحتياطي، وآليات تقاسم التوزيع. قبل أن تزداد نسبة الإيرادات غير الاحتياطية بشكل ملحوظ، ستظل نموذج إيرادات الاحتياطي هو العامل الرئيسي الذي يحرك حساسية ربحية Circle، وهو أيضًا جوهر الجدل حول تقييمها.

تحليل عميق لـ USDC و EURC

USDC

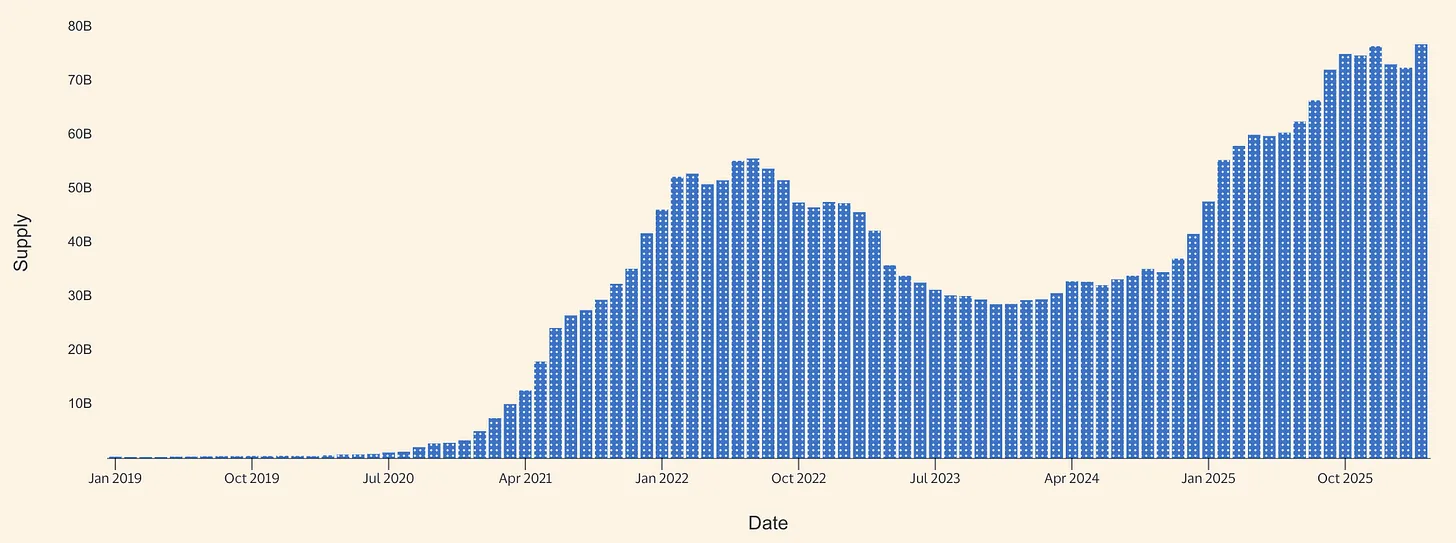

يُعد USDC المحرك الاقتصادي الأساسي لـ Circle عند دخولها عام 2026. كشفت Circle في تقريرها المالي لعام FY2025 أن كمية USDC المتداولة بلغت 75.266 مليار دولار أمريكي اعتبارًا من 31 ديسمبر 2025. وأظهرت صفحة منتج USDC الخاصة بـ Circle لاحقًا أن الكمية المتداولة بلغت 79.2 مليار دولار أمريكي اعتبارًا من 16 مارس 2026. وبناءً على ذلك، فإن كمية USDC المتداولة زادت بمقدار حوالي 3.9 مليار دولار أمريكي من نهاية العام حتى منتصف مارس، بزيادة نسبتها حوالي 5.2%. وهي ليست زيادة هائلة، لكنها تشير بالفعل إلى استمرار التوسع الصافي على أساس قوي تم بناؤه في عام 2025.

الرسم البياني: كمية إمدادات العملة المستقرة USDC (المصدر: Allium)

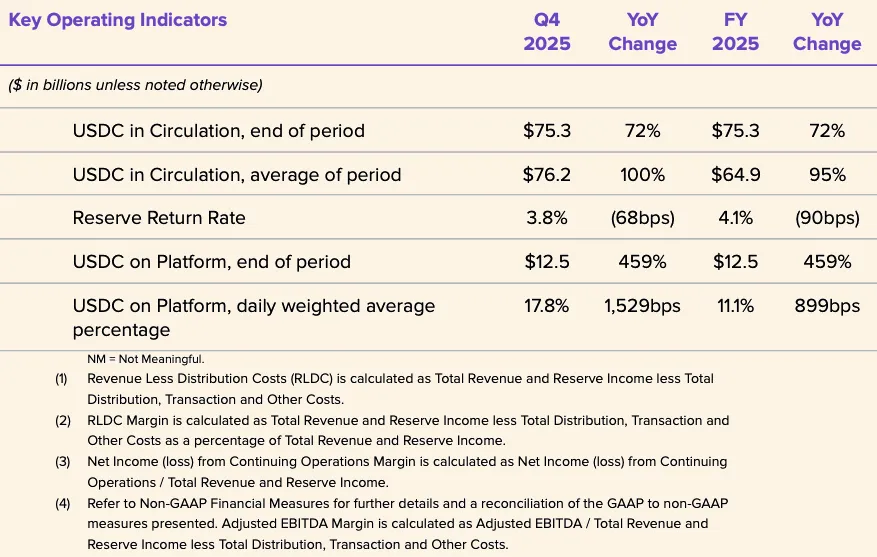

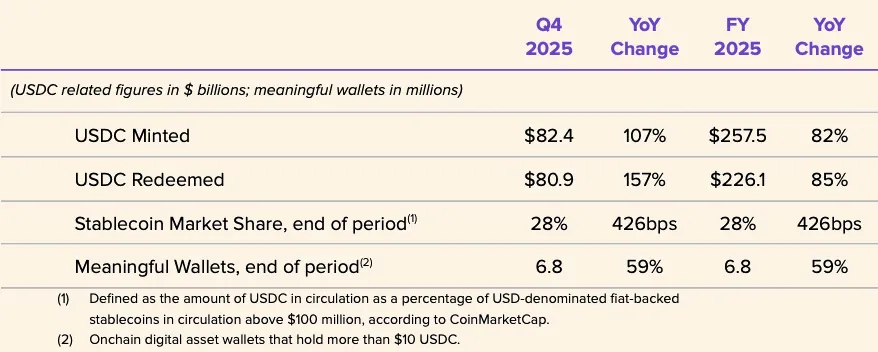

تشير إفصاحات Circle لسنة المالية 2025 إلى عام قوي للنمو في USDC. في الربع الرابع من عام 2025، ارتفع مقدار USDC المتداول بنسبة 72% على أساس سنوي ليصل إلى 75.3 مليار دولار أمريكي، وارتفع حجم المعاملات على السلسلة لـ USDC بنسبة 247% على أساس سنوي ليصل إلى 11.9 تريليون دولار أمريكي. بلغ متوسط مقدار USDC المتداول للسنة الكاملة 64.87 مليار دولار أمريكي، وهو أعلى من 33.342 مليار دولار أمريكي في سنة المالية 2024، لكن عائد الاحتياطي لسنة المالية 2025 كان 4.1%، وأقل من 5.0% في سنة المالية 2024. الاستنتاج الأساسي هو: توسع الإيرادات في عام 2025 كان مدفوعًا بنمو الأرصدة، وليس بدعم من عوائد أعلى، حيث انخفض عائد الاحتياطي مقارنة بالعام السابق.

كما كشفت Circle عن بعض مؤشرات التشغيل التي تشير إلى أن USDC أداة نقدية ذات دوران عالٍ، وليس أصلًا ضامنًا ثابتًا. بلغ إصدار USDC في السنة المالية 2025 257.5 مليار دولار، وبلغت عمليات الاسترداد 226.1 مليار دولار؛ حصة السوق من العملات المستقرة في نهاية العام 28% (بناءً على بيانات السوق من أطراف ثالثة)؛ عدد المحافظ الفعالة في نهاية العام 6.8 مليون محفظة (وفقًا لتعريف Circle الخاص). إن حجم الإصدار والاسترداد مقارنةً بالرصيد في نهاية الفترة كبير جدًا، مما يشير إلى وجود دورة تداول كبيرة، ربما ناتجة عن تسويات البورصات، ومسارات السيولة، وإدارة الضمانات، وتدفقات الأموال المرتبطة بـ DeFi، وليس فقط منطق الشراء والاحتفاظ كأصول احتياطية. لم تقدم Circle بيانات مفصلة واضحة حول هذه السيناريوهات الاستخدامية.

يصبح سرد الدفع لـ USDC أكثر موثوقية، لكنه لا يزال في مراحله المبكرة مقارنة بنموذج إيرادات الاحتياطيات. أطلقت Visa رسميًا في الولايات المتحدة ميزة التسوية بـ USDC مع شركاء محددين للإصدار والاستلام، مما يتيح تسوية جزء من الالتزامات الخاصة بـ VisaNet على سلاسل كتل محددة، ويمكن تنفيذها خارج ساعات عمل البنوك التقليدية. ترى Circle في هذا دليلاً على قدرة USDC على أن تكون أصل تسوية مستمر، وليس مجرد أداة معاملات ناشئة في عالم التشفير. وعلى الرغم من أن الحجم الحالي لا يزال صغيرًا مقارنة بحجم شبكة Visa بأكملها، فإن الأهمية التحليلية لا يمكن تقليلها: إنها واحدة من أوضح الإشارات العامة حتى الآن على أن USDC يتم وضعها كجزء من البنية التحتية للدفع في العالم الحقيقي.

يتم أيضًا توسيع توزيع الشركاء لصالح بيئات المستهلكين والشركات الصغيرة والمتوسطة. أعلنت Circle في 18 ديسمبر 2025 عن شراكة مع Intuit لدمج وظائف USDC في TurboTax وQuickBooks وCredit Karma. من الناحية الاستراتيجية، هذا يعزز حجة Circle بأنها تدفع باتجاه خروج USDC من بيئات التداول والمستخدمين المتشبعين بالعملات المشفرة نحو تدفقات العمل المالية السائدة. لكن مسار التحويل المالي لا يزال غير واضح — فلم تكشف Circle عن أسعار التكامل أو معدلات العمولات أو هيكل تقاسم الإيرادات، وبالتالي لا ينبغي تفسير التقدم على مستوى التوزيع على أنه دليل على إيرادات دفع عالية الربحية.

على مستوى بنية السوق، أعلنت Circle و Polymarket في 5 فبراير 2026 أن Polymarket ستنتقل خلال الأشهر القادمة من USDC المُجمّع من Polygon (USDC.e) إلى USDC الأصلي. يُظهر هذا التطور أن Circle تُحرك بقوة تقليل الاعتماد على السيولة المُجمّعة وزيادة تغطية إصدار USDC الأصلي عبر السلاسل المختلفة. يمكن للإصدار الأصلي تحسين شفافية الاسترداد، وتقليل التعقيد التشغيلي للجسور عبر السلاسل، كما أنه يتماشى بشكل أفضل مع الموقف المُركّز على التنظيم. في الوقت نفسه، فإن الحاجة إلى إجراء هذا الانتقال تكشف عن التحديات الهيكلية التي تواجه العملات المستقرة: التجزئة عبر الجسور والسيولة بين السلاسل لا تزال عائقًا في التبني، وليس مجرد ملاحظة تقنية.

بشكل عام، يُعد USDC أداة مختلطة: أولاً، أصل تسويات رئيسي في البورصات والمواقع؛ ثانيًا، دولار عالي السرعة على السلسلة، يستخدم كضمان ومسار سيولة وبنية تحتية لأسواق التشفير؛ ثالثًا، يصبح في تكاملات محددة مسار تسويات مؤسسيًا ناشئًا. تتحسن الأدلة على نمو مسارات الدفع، خاصةً مع تسويات Visa وتكامل Intuit وبناء Circle للبنية التحتية الأوسع. لكن الدافع الاقتصادي الرئيسي الذي كشفت عنه Circle لا يزال هو إيرادات الاحتياطي على احتياطيات USDC، وليس الإيرادات الصريحة من رسوم المعاملات الناتجة عن أنشطة الدفع.

EURC

EURC ذات أهمية استراتيجية، على الرغم من أن مساهمتها الاقتصادية المباشرة لا تزال محدودة. السياق التنظيمي الأوروبي هنا ذو صلة خاصة. دخل تنظيم MiCA (اللوائح رقم 2023/1114 للاتحاد الأوروبي) حيز التنفيذ في عام 2023، وتنطبق قواعد رموز المرجع الأصولية ورموز النقود الإلكترونية اعتبارًا من 30 يونيو 2024، بينما يدخل النظام الأوسع حيز التنفيذ بالكامل اعتبارًا من 30 ديسمبر 2024. يكمن معنى هذا الجدول الزمني في أن العملات المستقرة المقومة باليورو تحصل على هوية "قابلة للتقييم من حيث الامتثال التنظيمي" قبل العديد من خدمات الأصول المشفرة المجاورة، مما يعزز الثقة المؤسسية في دعم مُصدرين وخوادم خاضعين للتنظيم لمنتجات العملات المستقرة الأوروبية الممتثلة.

كشفت Circle أنه اعتبارًا من 31 ديسمبر 2025، كان مقدار EURC المتداول 309,608,590 وحدة. بحلول 16 مارس 2026، أظهرت صفحة Circle EURC كمية متداولة قدرها 382.8 مليون يورو. وبناءً على التقدير، زاد EURC بنسبة حوالي 73 مليون يورو من نهاية العام حتى منتصف مارس، بزيادة نسبتها حوالي 23.6٪. على الرغم من أن الكمية المطلقة لا تزال صغيرة مقارنة بـ USDC، إلا أن معدل النمو ذو دلالة فعلية، مما يشير إلى أن EURC تكتسب زخمًا من قاعدة بداية منخفضة.

لا يزال حجم سوق العملات المستقرة باليورو صغيرًا. وفقًا لبيانات بنك إيطاليا التي أشارت إليها رويترز في سبتمبر 2025، بلغ إجمالي العملات المستقرة المقومة باليورو حوالي 620 مليون دولار أمريكي، في حين كان إجمالي إصدارات العملات المستقرة العالمية حوالي 300 مليار دولار أمريكي في ذلك الوقت. حتى مع النمو اللاحق، فإن كمية EURC المتداولة البالغة 382.8 مليون يورو التي أبلغ عنها Circle في مارس 2026 تشير إلى أن EURC قد تكون واحدة من العملات المستقرة المقومة باليورو الرائدة من حيث العرض.

تُعرّف Circle EURC بأنه متوافق مع MiCA، ويدعم Avalanche وBase وEthereum وSolana وStellar، وتعهد بنشر تقارير إثبات شهرية. من الناحية الاستراتيجية، قد تتجاوز قيمة EURC لـ Circle مساهمتها المالية المباشرة الحالية: فهي تساعد Circle على ترسيخ مكانتها التنظيمية في أوروبا، وتدعم سير عمل اليورو-الدولار على السلسلة بالاشتراك مع USDC، وتقدم قيمة خيارية عند زيادة الأولوية السياسية للسياسة الرقمية في أوروبا. كما أظهرت تقارير رويترز في نهاية عام 2025 أن المؤسسات والصانعين السياسيين الأوروبيين يركزون بشكل متزايد على إيجاد بدائل لبنية تحتية مستقرة مهيمنة على الدولار، مما يدعم حجة قيمة الخيار هذه.

على مدى الأشهر الـ12 إلى 24 القادمة، يُنظر إلى EURC أكثر كطبقة تمكينية وليس كمحرك ربحي مستقل. إن حجمها الأساسي أقل من 500 مليون يورو، ولا تُفصّل Circle إيرادات EURC بشكل منفصل. لتصبح EURC ذات أهمية مالية فعلية، قد تحتاج إلى ثلاثة أمور: نمو كبير في الكمية العائمة المقومة باليورو، وتبني في الدفع والتمويل يتجاوز الأسواق المالية الناتجة عن التشفير، ومسارات توزيع تتجنب إعادة إنتاج نموذج تقسيم الاقتصاد الثقيل الموجود في USDC. بعبارة أخرى، قد تكون EURC استراتيجيةً مهمة بالفعل، لكنها ليست محركًا ماليًا أساسيًا بعد.

تحليل مالي ومؤشرات رئيسية للسنة المالية 2025

بيانات دائرة المالية لسنة المالية 2025 تؤكد مرة أخرى: الشركة أولاً وقبل كل شيء عمل تجاري للإيرادات المخزنة. بلغ إجمالي الإيرادات والإيرادات المخزنة لسنة المالية 2025 2.747 مليار دولار أمريكي، مقارنة بـ 1.676 مليار دولار أمريكي لسنة المالية 2024. حيث بلغت الإيرادات المخزنة 2.637 مليار دولار أمريكي (كانت 1.661 مليار دولار أمريكي لسنة المالية 2024)، والإيرادات الأخرى 110 ملايين دولار أمريكي (كانت 15 مليون دولار أمريكي لسنة المالية 2024). يعود الزيادة السنوية تقريبًا بالكامل إلى توسع الإيرادات المخزنة، وليس إلى تحول واسع في هيكل الإيرادات نحو نموذج البرمجيات أو رسوم التداول.

الرسم البياني: هيكل إيرادات Circle FY2025

الرسم البياني: تفصيل هيكل تكاليف Circle FY2025

تُعد هيكل التكاليف أيضًا جزءًا مهمًا من إطار التغطية. بلغت تكاليف التوزيع والتجارة في السنة المالية 2025 ما قدره 1.662 مليار دولار أمريكي، مقارنة بـ 1.011 مليار دولار أمريكي في السنة المالية 2024. وقد ارتفعت تكاليف التشغيل من 492 مليون دولار أمريكي إلى 1.179 مليار دولار أمريكي، حيث بلغت تكاليف التعويضات 845 مليون دولار أمريكي (مقارنة بـ 263 مليون دولار أمريكي في العام السابق). وهذا يؤكد أن الربحية الإجمالية الناتجة عن إيرادات الاحتياطيات الأعلى تم تقليلها بشكل كبير من خلال تقاسم الأرباح مع الشركاء، ثم تم امتصاصها بشكل إضافي من قبل ارتفاع كبير في تكاليف التشغيل.

يُعد قياس الرافعة التشغيلية باستخدام RLDC أكثر فائدة من الدخل الإجمالي. كشفت Circle عن RLDC للسنة المالية 2025 بقيمة 1.083 مليار دولار، مقارنة بـ 659 مليون دولار للسنة المالية 2024؛ وكانت هامش ربح RLDC 39% في كلا السنتين. هذا الاستقرار في هامش الربح يستحق الملاحظة: فهو يعني أن تكاليف التوزيع تتوسع تقريبًا بالتزامن مع إيرادات الاحتياطي، ولم تُترجم معدلات الفائدة الأعلى والأرصدة الأكبر إلى اقتصاد احتفاظي أكثر فائدة من الناحية الهيكلية. وبعبارة أخرى، حققت Circle نموًا، لكن الحصة الأساسية للاقتصاد المحتفظ به بعد التوزيع لم تتحسن بشكل جوهري.

تظهر إشارات أكثر وضوحًا حول رافعة التشغيل في تعديلات الإدارة بدلاً من التقارير وفقًا لمعايير المحاسبة العامة (GAAP). كشفت Circle عن تكاليف تشغيل معدلة للسنة المالية 2025 بقيمة 508 ملايين دولار، وحددت توقعاتها لتكاليف التشغيل المعدلة للسنة المالية 2026 ضمن نطاق 570 إلى 585 مليون دولار وفقًا للتعريف الجديد. وهذا يعني أن الشركة تخطط للاستمرار في الاستثمار في النمو، وليس الانتقال إلى نمط الاستغلال القريب.

الرسم البياني: البنود الرئيسية للميزانية العمومية لـ Circle FY2025

ميزانية العمليات تدعم أيضًا تفسيرًا محددًا للنموذج التجاري. في 31 ديسمبر 2025، أبلغت Circle عن 75.068 مليار دولار نقدًا ونقدًا مكافئًا معزولًا لحاملي العملات المستقرة، و74.913 مليار دولار ودائع لحاملي العملات المستقرة. هذا الهيكل يتماشى مع نموذج إصدار مدعوم بالاحتياطيات المبني على الأرصدة المعزولة، وليس مع نموذج الميزانية العمومية التقليدي القائم على القروض.

من الناحية التحليلية، يجعل هذا Circle أقرب من الناحية الهيكلية إلى عمل ذو هامش فائض ضيق، وليس إلى شركة تكنولوجيا مالية ذات معدلات عمولات عالية، مع الشرط الأساسي المتمثل في أن الاحتياطيات تُوصف بأنها محتفظ بها نيابة عن حاملي الرموز، وذات نية تحقيق عزل إعسار وفقًا للهيكل المُعلن من قبل Circle.

مقدمة الربع الأول من عام 2026 وسيناريوهات الثور والقاعدة والدب لعام 2026

مع دخول الربع الأول من عام 2026، لم تعد بيئة أسعار الفائدة مواتية كما كانت في ذروة هذه الدورة. في 16 و17 مارس 2026، كانت معدلات الفائدة الفعلية للصندوق الاتحادي للبنك الاحتياطي الفيدرالي 3.64%، وSOFR 3.65%. تعتمد إطار الحساسية الخاص بـ Circle على عائد متوسط ديسمبر 2025 البالغ 3.64% كنقطة مرجعية. وهذا يعني أن بيئة عوائد الاحتياطيات في بداية عام 2026 لا تزال أقل بكثير من عائد الاحتياطيات البالغ 5.0% الذي تم الإفصاح عنه في FY2024، وأقرب إلى مستويات نهاية عام 2025، مما يعني أنه إذا أرادت Circle الحفاظ على نمو إيرادات الاحتياطيات، فسيتعين على نمو الأرصدة تحمل جزء أكبر من العبء.

بداية الربع الأول من عام 2026 كانت على الأقل بناءً من حيث الرصيد. كشفت Circle أن كمية USDC المتداولة حتى 16 مارس 2026 بلغت 79.2 مليار دولار، متجاوزة مستوى نهاية العام البالغ 75.266 مليار دولار؛ كما ارتفع EURC من 309.6 مليون يورو في نهاية العام إلى 382.8 مليون يورو. وهذا يشير إلى أن متوسط رصيد العملات المستقرة في الربع الأول قد تحسن مقارنة بمستوى خروج الربع الرابع، مما يُخفف جزئياً من تأثير بيئة العوائد المنخفضة.

إرشادات الإدارة لعام مالي 2026 تشير إلى استمرار تنويع هيكل الإيرادات، لكن النموذج الاقتصادي لم يتغير جوهريًا. على وجه التحديد: إيرادات أخرى تتراوح بين 150 مليون و170 مليون دولار أمريكي، هامش ربح RLDC بين 38% و40%,والمصروفات التشغيلية المعدلة بين 570 مليون و585 مليون دولار أمريكي. الإشارات لها طبقتان: أولاً، تتوقع الإدارة نمو الإيرادات غير المخزنة؛ ثانيًا، حتى وفقًا لإرشاداتها الخاصة، فإن هذه الإيرادات لا تزال أصغر بكثير مقارنة بمحرك الإيرادات المخزنة.

سيناريو السوق الصاعد. استمر توسع عرض USDC في الربع الأول والثاني، مستفيدًا من نمو استخدام المؤسسات للتسوية، وزيادة السرعة على السلسلة، وتقدم التوزيع التدريجي. في هذا السيناريو، يمكن للإيرادات المتأتية من الاحتياطيات الحفاظ على مرونتها حتى مع بقاء العوائد الفعلية عند مستويات المدى القصير المسجلة في نهاية عام 2025 وبداية عام 2026. ستزداد تكاليف التوزيع أيضًا، لكن الاقتصاد المتبقي بعد التوزيع قد يظل كافيًا لامتصاص خطط النفقات التشغيلية الأعلى مع الحفاظ على هامش الربح عند أو بالقرب من النطاق الموجه. هذا جوهرًا سيناريو "نمو المخزون العائم يعوّض ضغط الفائدة". تدعم الاتجاهات الحالية للأرصدة والبيئة البيئية التي لا تزال تتوسع هذا السيناريو، لكنه لا يزال يعتمد على استمرار حجم التداول ودفعات التبني.

السيناريو الأساسي. مع تراجع نشاط التداول واستخدام DeFi نحو المستويات الطبيعية، يتباطأ نمو كمية USDC المتداولة إلى معدلات ربع سنوية منخفضة في الخانة الواحدة. يظل عائد الاحتياطيات مرتبطًا عند حوالي 3% على المدى القصير، متوافقًا بشكل عام مع EFFR وSOFR. في هذا السيناريو، تظل إيرادات الاحتياطيات مستقرة مع ارتفاع طفيف (حسب الميزان المتوسط)، لكن تكاليف التوزيع تبقى مرتفعة نسبيًا بسبب بقاء هيكل تقاسم الشركاء دون تغيير. وبالتالي، تظل هامش ربح RLDC ضمن الإرشادات الشركة المحددة بين 38% و40%، مع تقدم لطيف على المستوى الأعلى، لكن مع محدودية في التوسع الهيكلي لهوامش الربح.

سيناريو دبابة. يتوقف أو ينخفض حجم USDC المتداول بسبب تقلص تفضيل المخاطرة، أو تدفقات خارجية من البورصات، أو ضغوط حصص السوق، في حين تنخفض أسعار الفائدة من مستويات منخفضة بالفعل. وفقًا لإطار الحساسية الخاص بـ Circle، فإن العوائد الأقل تقلل من إيرادات الاحتياطيات، وتقلل آليًا جزءًا من تكاليف التوزيع، لكن التأثير الصافي لا يزال ضعف RLDC. هذه المشكلة أشد خطورة، لأن Circle تدخل السنة المالية 2026 وهي تحمل خطة رسوم أعلى، مما يعني أن ضعف المخزون العائم وضعف العوائد سيضعان الشركة مباشرة أمام ضغوط مزدوجة من تركيز الشركاء وصلابة تكاليف التشغيل.

التحديد الاستراتيجي ومشهد المنافسة

أدق وصف لـ Circle: مشغّل شبكة عملات رقمية خاضع للتنظيم، ويتكون من مستويين — محور رئيسي يهيمن حاليًا من حيث التمويل والإصدار وإدارة الاحتياطيات، وحافة استراتيجية مهمة ولكنها غير هيمنة اقتصاديًا من حيث التطبيقات والتوافقية وخدمات المطورين. هذا التمييز مهم، لأنه قبل أن تصبح الإيرادات غير المرتبطة بالاحتياطيات أكبر بكثير، لا تزال تقييمات Circle وحساسية الربح وخصائص المخاطر مرتبطة ارتباطًا وثيقًا بالسياسة النقدية وهياكل سوق العملات المستقرة.

أهم استراتيجية خيار حاليًا هي شبكة دفع Circle (CPN). أطلقت Circle هذا المفهوم في أبريل 2025، وأعلنت أنه بحلول 20 فبراير 2026، سجلت 55 مؤسسة مالية، بينما تمر 74 مؤسسة بعملية التأهيل، مع حجم تداول سنوي مُعادل على أساس 30 يومًا بلغ 5.7 مليار دولار أمريكي. هذه إشارات ملموسة مبكرة على تكوين الشبكة واهتمام المؤسسات. لكن دون الكشف عن الرسوم أو إسهامات الدخل أو هوامش الربح، فإن CPN تُبرر قيمتها الاستراتيجية بسهولة أكبر من قيمتها المالية.

مسار آخر موثوق لتحويل الأصول غير المخزنة هو أدوات التوافق. كشفت Circle عن إطلاق CCTP V2 في مارس 2025، حيث تولد ميزات التحويل السريع رسوم معاملات عند اختيار العملاء استخدامها. هذا أحد أقوى مسارات تحويل الأصول غير المخزنة، لأنه يُقيّم قدرات تقنية محددة بدلاً من الاعتماد فقط على أن الاستخدام سيتحول في النهاية إلى قيمة. ومع ذلك، لا يزال بند إيرادات المعاملات المُعلنة من قبل Circle لسنة المحاسبة 2025 صغيرًا جدًا، ومساهمته الحالية ضئيلة مقارنة بإيرادات المخزون.

يُعد قطاع USYC الذي دخلته Circle من خلال استحواذها على Hashnote أيضًا ذا أهمية استراتيجية. تصف Circle USYC كتمثيل لحصص صندوق سوق المال على السلسلة، ويُستخدم بشكل رئيسي كضمان في أسواق الأصول الرقمية، وتكشف عن تحقيقها رسومًا تشمل رسوم الأداء.

هذا تمديد منطقي لـ USDC لأنه يلبي احتياجات الأصول المضمونة التي تولد عائدًا والضمانات التي لا يمكن للعملات المستقرة وحدها تغطيتها بالكامل. لكن السوق يفتقر حاليًا إلى إفصاحات علنية منفصلة عن أصول USYC أو دخلها أو ربحيتها، لذا فهو أكثر كونه وحدة بناء استراتيجية بدلاً من عامل قيادي يمكن نمذجته بشكل مستقل.

من حيث المنافسة، لا يزال Tether المنافس المباشر الأكبر لـ Circle في مجال العملات المستقرة بالدولار الأمريكي. وفقًا لتقرير رويترز في فبراير 2026، بلغ حجم USDT المتداول حوالي 184 مليار دولار، مما يمنح Tether ميزة حجم هائلة.

ما زال التمييز الخاص بـ Circle واضحًا: معايير الإفصاح للشركات المدرجة، وقيود الأصول الاحتياطية التي تتماشى بشكل أكبر مع متطلبات التنظيم الناشئة، وموقعها الأقوى مع المؤسسات الخاضعة للتنظيم وشبكات الدفع. بهذا المعنى، فإن الميزة التنافسية لـ Circle ليست في الحجم المطلق، بل في مصداقيتها المؤسسية وقابلية قراءتها التنظيمية.

منافس آخر هو PYUSD الخاص بـ PayPal. أعلنت PayPal في 17 مارس 2026 عن توسيع PYUSD إلى 70 سوقًا عالميًا. تكمن الأهمية الاستراتيجية لـ PYUSD في أنه مدمج في شبكة عالمية لتوزيع المدفوعات للمستهلكين والتجار، وهي ميزة دخول سوق مختلفة تمامًا مقارنة بمسار Circle الذي يركز على البورصات والبنية التحتية.

مزايا Circle الحالية هي سيولة أعمق لـ USDC، وحجم أكبر، وتكامل أقوى مع سوق التشفير؛ بينما يتميّز PYUSD بمحفظة أصلية مدمجة في منصات الدفع الرئيسية وتوزيع تجاريين.

قد تصبح بيئة المنافسة في أوروبا أكثر تحديًا في المستقبل. وفقًا لتقارير رويترز، أنشأت عدة بنوك أوروبية كبيرة، بما في ذلك إن جي إن، ويونيكريديت الإيطالي، وبي إن بي باريبا، شركة بهدف إطلاق عملة مستقرة مقومة باليورو في النصف الثاني من عام 2026، كما ناقش صانعو السياسات علنًا تعزيز العملة الرقمية المقومة باليورو لمواجهة هيمنة الدولار.

هذه EURC تمثل تهديدًا تنافسيًا ذا معنى على المدى المتوسط، حيث يمكن للاستقرار الأوروبي المدعوم من البنوك دمج المصداقية التنظيمية مع توزيع الشركات والبنوك المدمج. حتى مارس 2026، لا يزال هذا أكثر مخاطر تنافسية مستقبلية بدلاً من بديل فوري في العرض.

الاستنتاج

لا تزال بيانات Circle لسنة المالية 2025 تدعم تصنيفها كشركة تركز أساسًا على إيرادات الاحتياطي — حيث تهيمن الأرباح على أرصدة العملات المستقرة، وعوائد الاحتياطي، وهيكل الاقتصاد الشريك، بينما لا تزال مساهمات البرمجيات أو تحويل الدفعات بعيدة عن القدرة على تغيير هذا الهيكل.

تستمر USDC و EURC في التوسع، وتحسّن المبادرات الجديدة مثل CCTP و CPN و USYC السرد الاستراتيجي، لكن هذه الأعمال لا تزال غير ذات أهمية مالية مقارنة بقاعدة دخل الاحتياطيات.

لذلك، لا يزال الإطار الأساسي للضمان يركز على نمو المخزون العائم، وحساسية الفائدة، والوزن الهيكلي لتكاليف التوزيع، خاصة الجزء المرتبط بـ Coinbase.

الرسم البياني: Circle Internet Group Inc — قائمة الدخل المجمعة

الرسم البياني: Circle Internet Group Inc — الميزانية العمومية المجمعة (1)

الرسم البياني: Circle Internet Group Inc — الميزانية العمومية المجمعة (2)