أصلي | Odaily星球日报 (@OdailyChina)

الكاتب | دينغ دونغ (@XiaMiPP)

في سلسلة صناعة العملات المستقرة، كانت Circle وStripe شريكين متقاسمين المهام بوضوح.

Circle مسؤولة عن ربط الدولار الحقيقي بالعالم الخارجي وتحويله إلى عملة مستقرة USDC على السلسلة؛ بينما تُمكّن Stripe هذه الدولارات الرقمية من التدفق في السيناريوهات التجارية الحقيقية من خلال شبكة الدفع العالمية الواسعة. أحدهما مسؤولة عن إنتاج المال، والآخر عن جعل المال يتدفق. كان هذان الشريكان مكملين لبعضهما البعض بشكل طبيعي على مدار السنوات القليلة الماضية.

لكن حدثين حديثين، عندما يُنظر إليهما معًا، يُثيران شعورًا دقيقًا: يبدو أن هاتين الشركتين تتجهان تدريجيًا نحو نفس المكان.

في 11 فبراير، أعلنت Stripe عن إطلاق ميزة الدفع x402 على Base. تتيح هذه الميزة للمطورين فرض رسوم مباشرة على وكلاء الذكاء الاصطناعي باستخدام USDC، حيث لم تعد العملة المستقرة أداة تسعير فقط في البورصات، بل ستصبح وسيلة دفع بين الآلات في موجة وكلاء الذكاء الاصطناعي.

في نفس الأسبوع، حصلت Bridge، وهي شركة البنية التحتية للعملة المستقرة التابعة لـ Stripe، على موافقة أولية من مكتب مراقبة النقد الأمريكي (OCC) على ترخيص بنك ائتماني. وهذا يعني أن Bridge يمكنها أن تبدأ في المضي قدمًا في عمليات إصدار العملة المستقرة والاحتفاظ بها وإدارة الاحتياطيات كمؤسسة مالية خاضعة للتنظيم.

من ناحية، تبني Stripe سيناريوهات دفع جديدة باستخدام USDC؛ ومن ناحية أخرى، تقوم ببناء بنية تحتية مالية خاصة بها للعملة المستقرة.

سلسلة توريد العملات المستقرة في العصر القديم

إذا نظرنا إلى عالم العملات المستقرة بشكل منفصل، فإن سلسلة التوريد ليست معقدة حقًا.

الطبقة السفلى هي طبقة الإصدار. تُشرف مؤسسات مثل Circle على ربط احتياطيات الدولار الحقيقي على السلسلة وصك العملات المستقرة، مثل USDC. ثم تأتي طبقة التسوية، التي تتحمل فيها شبكات البلوكشين دور تسجيل الحسابات وتسوية الأموال. وبعدها تأتي طبقة الدفع، حيث تدمج بنى تحتية للدفع عبر الإنترنت مثل Stripe العملات المستقرة في المعاملات التجارية الحقيقية، مما يسمح للأموال على السلسلة بالدخول إلى سيناريوهات مثل التجارة الإلكترونية وخدمات البرمجيات كخدمة والتجارة العابرة للحدود. وأخيرًا، توجد طبقة التطبيق، حيث تحدث أنشطة مالية متنوعة من DeFi إلى دفع وكلاء الذكاء الاصطناعي.

عندما كانت العملات المستقرة مجرد أداة في سوق التشفير، كان المشاركون في هذه السلسلة الصناعية يقومون بكل دورهم: المُصدر يُشرف على "السك"، ومنصات الدفع تُشرف على "استلام الأموال"، وسلسلة الكتل تُشرف على التسوية، بينما يركز المطورون على تطبيقات الاستخدام.

في عام 2014، كانت Stripe واحدة من أول معالجي الدفع الرئيسيين الذين دعموا مدفوعات البيتكوين. ومع ذلك، نظرًا لارتفاع تقلبات سعر البيتكوين، وطول وقت تأكيد المعاملات، وصعوبة التنبؤ بالرسوم، اضطرت هذه المبادرة إلى التراجع في عام 2018. كانت البيتكوين أكثر شبهاً بالأصل المضارب منها بعملة مناسبة للدفع عبر الإنترنت.

ظهرت العملات المستقرة لسد هذه الفجوة بالضبط. إن استقرار سعر USDC وقابلية برمجته وقدرته على التسوية على السلسلة يجعلانه أقرب إلى "العملة الأصلية للإنترنت" التي حلم بها Stripe. في عام 2022، عادت Stripe إلى مجال التشفير وقررت دعم مدفوعات USDC. هذه الخطوة لم تُعدِّ العملات المستقرة إلى نظام الدفع السائد فحسب، بل دفعت أيضًا بشكل موضوعي نمو حجم تداول USDC، حيث وصلت قيمتها السوقية المتداولة إلى أكثر من 55 مليار دولار في مرحلة ما.

في هذا التعاون، توفر Circle الدولار الرقمي المستقر، وتوفر Stripe شبكة الدفع العالمية، ويعمل كلاهما معًا على تحويل USDC من أداة تداول مشفرة إلى سوق بحجم يقارب 70 مليار دولار.

تؤكد بيانات السلسلة أيضًا هذا التأثير الواسع الناتج عن التعاون. وفقًا لبيانات Artemis، بلغ حجم معاملات USDC على السلسلة في يناير أكثر من 8.4 تريليون دولار، بينما بلغ إجمالي حجم المعاملات على السلسلة في سوق العملات المستقرة 10 تريليونات دولار. أي أن USDC يشغل 84% من حصة السوق من حيث عدد المعاملات.

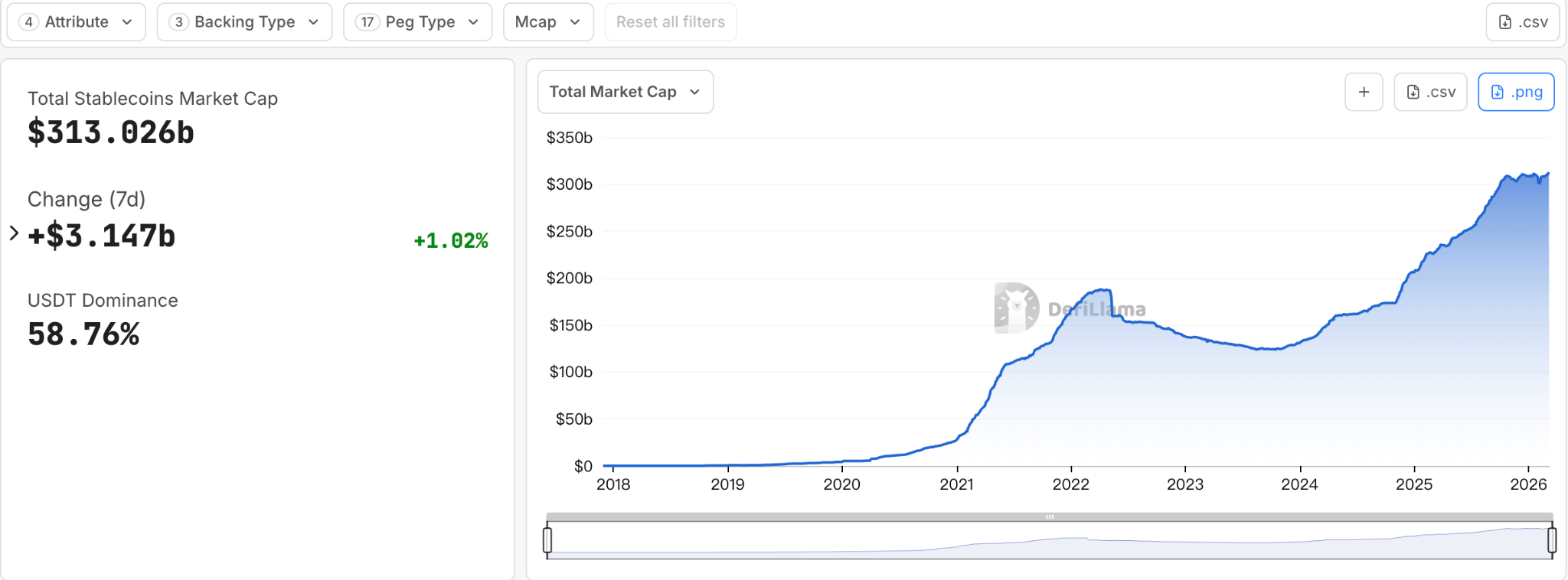

في الوقت نفسه، شهدت البيئة التنظيمية الخارجية تغييرات كبيرة. مع تنفيذ قانون GENIUS رسميًا، تُدمج العملات المستقرة، التي كانت في السابق تُمارس في منطقة رمادية تنظيمية، تدريجيًا ضمن النظام المالي القانوني. اليوم، تجاوز حجم سوق العملات المستقرة 300 مليار دولار أمريكي. في المستقبل، قد يصل حجم السوق الذي تتحمله إلى شبكة مالية بحجم تريليونات الدولارات.

لم تعد العملات المستقرة أداة داخلية فقط لسوق التشفير، بل بدأت تُعتبر جزءًا من البنية التحتية المالية من الجيل التالي. عندما يتحول سوق من أداة تشفير إلى بنية تحتية مالية، فإن منطق الصناعة غالبًا ما يتغير أيضًا.

عندما تصبح العملات المستقرة بنية تحتية

في أي نظام مالي، غالبًا ما لا تأتي الأرباح المستقرة الحقيقية من حلقة واحدة، بل من التحكم في العقد الحرجة. من يستطيع التحكم في مسارات تدفق الأموال، يستطيع تحديد القواعد.

إذا كانت العملة المستقرة مجرد أصل أساسي، بينما نقاط الدفع وأدوات المطورين والسيناريوهات التجارية كلها تحت سيطرة منصات أخرى، فإن العائد الذي يمكن للناشر تحقيقه في النهاية يكون محدودًا جدًا. على العكس، إذا كانت الشبكة الدفعية أو نظام التسوية هي التي تُسيطر عليها، فسيمكن تحقيق قيمة مستمرة في كل مرحلة من مراحل تدفق الأموال.

لذلك، مع بدء تحول العملات المستقرة من أصل رقمي واحد إلى بنية تحتية مالية، ظهر اتجاه شبه لا مفر منه: بدأت الأدوار الصناعية التي كانت موزعة على مستويات مختلفة في محاولة التمدد إلى أعلى وأسفل السلسلة، وضم المزيد من المراحل إلى أنظمتها الخاصة.

في التاريخ المالي، هذه العملية ليست غريبة. من النظام المصرفي إلى شبكات بطاقات الائتمان، ثم إلى منصات الدفع عبر الإنترنت، فإن الأنظمة المالية الناضجة غالبًا ما تمر بمرحلتين مشابهتين — من التوزيع الوظيفي تدريجيًا نحو التكامل الهيكلي.

Today, this wave of industry consolidation is also beginning to sweep through the world of stablecoins.

إذا تم اعتبار سلسلة صناعة العملات المستقرة هي هيكل عمودي، فقد كانت Circle وStripe تشغلان طرفي هذه السلسلة على مدار السنوات القليلة الماضية. والآن، يتحرك كلاهما نحو المركز.

Circle: لا تريد أن تكون مجرد "آلة طباعة أوراق نقدية"

في البيئة السلسلية، فإن كفاءة تداول USDC وترددها لم تعد يمكن تجاهلها. في أحدث تقرير تدفقات العملات المستقرة، فإن سرعة تداول USDC تقارب خمس مرات سرعة تداول USDT.

ومع ذلك، فإن الاعتماد فقط على إصدار العملات المستقرة ليس نموذجًا تجاريًا مبتكرًا بشكل خاص.

المصادر الرئيسية للإيرادات لمُصدري العملات المستقرة تنقسم تقريبًا إلى جزأين: أولًا، الفائدة المُولَّدة من أصول الاحتياطي، وثانيًا، الرسوم المرتبطة بعملية إصدار وسداد العملات المستقرة. لكن مع استمرار نمو حجم العملات المستقرة، فإن هذه الإيرادات غالبًا ما تحتاج إلى التقسيم مع شركاء البيئة البيئية. على سبيل المثال، كأحد أهم قنوات توزيع USDC، فإن Coinbase تحقق سنويًا تقريبًا 1 مليار دولار من أرباح التقسيم من نظام USDC. وهذا يعني أنه حتى لو كان المُصدر يتحمل الدور الأكثر أهمية في نظام العملات المستقرة وهو "السك"، فإن مساحة العائدات المتاحة له فعليًا لا تزال محدودة ببنية البيئة.

وهذا يفسر أيضًا لماذا بدأت استراتيجية Circle على مدار العامين الماضيين في التمدد بوضوح نحو طبقة التطبيقات: فهي لم تعد راضية فقط عن إصدار العملات المستقرة، بل تحاول بناء شبكة دفع كاملة قائمة على العملات المستقرة.

من المعلومات العامة المتاحة حاليًا، يبدو أن Circle تتبع ثلاث خطوات رئيسية في توزيعها على مستوى التطبيق.

الخطوة الأولى، سلسلة L1 المصممة للشركات وهي Arc. فهي تلعب دور "طبقة تنسيق" على مستوى التطبيق، وتساعد المطورين على بناء تطبيقات الدفع والتسوية وغيرها. تم إطلاق شبكة Arc التجريبية في أكتوبر 2025، وجذبت أكثر من 100 شركة، وعالجت أكثر من 166 مليون معاملة، ومن المخطط إطلاق الشبكة الرئيسية داخل عام 2026.

الخطوة الثانية: استخدام USDC كأساس، وحل تجزئة السيولة من خلال بروتوكول النقل عبر السلاسل (CCTP) وأدوات البوابة. على مستوى التطبيق، مساعدة الشركات على توحيد USDC من سلاسل متعددة إلى Arc وCPN، لتحقيق توزيع سلس وبناء التطبيقات.

الخطوة الثالثة، وهي منتج طبقة التطبيق الأساسي لـ Circle، CPN (Circle Payments Network). تم إطلاقه في مايو 2025، وهو شبكة تنسيق مدفوعات "مفتوحة المعيار"، مصممة خصيصًا للمدفوعات القابلة للبرمجة والخاضعة للامتثال والقابلة للمراجعة. حتى الآن، سجلت 55 مؤسسة مالية، كما أن 74 مؤسسة مالية أخرى تخضع لمراجعة المؤهلات.

هذا التصميم يمكّن Circle من الانتقال تدريجيًا من كونها مجرد مُصدرة للعملات المستقرة إلى بناء بنية تحتية تطبيقية كاملة قادرة على دعم تدفقات الأموال.

Stripe: "الصناديق" تريد أيضًا السيطرة على المدار

توجد Stripe على الطرف الآخر من نظام العملات المستقرة. كأحد أهم بنى الدفع الإلكتروني العالمية، تمتلك Stripe مدخلًا ضخمًا للتجار. في عام 2025، بلغ إجمالي معالجة المدفوعات على منصة Stripe 1.9 تريليون دولار أمريكي، بزيادة قدرها 34% مقارنة بالعام السابق، وهو ما يعادل حوالي 1.6% من الناتج المحلي الإجمالي العالمي. تعتمد عدد كبير من تجار الإنترنت، من Shopify إلى Amazon، على بنية Stripe الأساسية لأنظمة الدفع الخاصة بهم. وبشكل ما، لا تنتج Stripe العملة، لكنها تتحكم في مدخل تدفق العملات.

لكن إذا سيطرت جهات إصدار العملات المستقرة وشبكات البلوكشين معًا على طبقة التسوية في المستقبل، فقد تُقلص منصات الدفع إلى مزود تقني بحت.

هذا هو السبب في أن Stripe بدأت نظاميًا في التوسع عبر سلسلة التوريد من الأعلى إلى الأسفل في السنوات الأخيرة.

في فبراير 2025، استحوذت Stripe على منصة البنية التحتية للعملات المستقرة Bridge بقيمة 1.1 مليار دولار. وأخيرًا، في 12 فبراير من هذا العام، حصلت Bridge على موافقة موقّتة من OCC، وهي الخطوة الأهم في بنية Stripe التحتية.

في الوقت نفسه، تعاونت Stripe مع Paradigm لتطوير سلسلة L1 تُسمى Tempo، بهدف بناء سلسلة تسوية مخصصة للتمويل الرقمي. تم إطلاق شبكة الاختبار العامة في ديسمبر 2025، ومن المخطط إطلاق الشبكة الرئيسية داخل عام 2026.

بالإضافة إلى ذلك، استحوذت Stripe على شركة بنية تحتية للمحفظة تُسمى Privy في عام 2025، لتقديم محفظات مدمجة وأنظمة هوية للمستخدمين، مما يقلل من عتبة دخول المستخدمين إلى نظام المالية على السلسلة.

إذا نظرت إلى هذه الإجراءات معًا، فستلاحظ اتجاهًا واضحًا جدًا: إن سترايب تتوسع من نقطة الدخول للدفع إلى الأسفل، وتحاول السيطرة على البنية التحتية الأساسية لتشغيل العملات المستقرة.

تلتقي شركتان في منتصف سلسلة التوريد

تتوسع Circle من طبقة الإصدار إلى طبقة التطبيقات، بينما تتحرك Stripe من طبقة الدفع نحو البنية التحتية. عندما تتحرك المساران معًا نحو مركز سلسلة القيمة، تبدأ الحدود التي كانت واضحة سابقًا في التداخل بشكل لا مفر منه.

في سياق إعادة تشكيل هيكل صناعة العملات المستقرة، إنه أكثر مثل تذكير: أن المنافسة في العملات المستقرة لم تعد تدور فقط حول "من يصدر المزيد من الرموز". ربما تكون المسألة الأهم في المستقبل هي — من يتحكم في مسارات تدفق العملات المستقرة.

مع تكامل التوزيع والتسوية والدفع والتطبيقات تدريجيًا، سيتحول التنافس في عالم العملات المستقرة من "حجم الأصول" إلى "الشبكة المالية". وعلى هذه المسار الجديد، بدأت Circle وStripe، وهما حليفان كانا متكاملين بشكل كبير، في اللقاء في منتصف سلسلة التوريد.

قصة العملات المستقرة تتحول أيضًا من تجربة في صناعة التشفير إلى إعادة بناء شبكة مالية.

اقرأ المزيد

أحدث تقرير عن العملات المستقرة: التوزيع الحقيقي والتدفقات أكثر أهمية من العرض

خلفية الارتداد القوي لأسهم Circle: الذكاء الاصطناعي وسوق التنبؤ وتبني المؤسسات