المؤلف: مقالات تحليلية مفصلة

في الفترة الماضية، قُدّمت لي توصيات حول بعض الأسهم المعدنية الصغيرة، وبعد المراجعة، لا يسعني إلا أن أقول إنها كانت فكرة رائعة. لا ينبغي لنا أن نبدأ البحث بعد أن نكون قد تورطنا في الاستثمار، بل يجب علينا إجراء البحوث مسبقًا. لذلك، بدأت مؤخرًا سلسلة جديدة تركز على دراسة المعادن والموارد المعدنية، لنلقي نظرة على هيكلية المعادن الصغيرة المختلفة.

أحيانًا تبدو الأخبار الصغيرة مثيرة للاهتمام، مثل الأخبار التي ظهرت مؤخرًا حول زيادة استيراد المتفجرات في ولاية وا بمينمار، مما أدى على الفور إلى انخفاض سعر القصدير. من هنا يمكن استنتاج وجود منطق ضمني للإمداد.

【تذكير: الأساسيات هي مجرد أساسيات، وليست دليلًا مباشرًا للتداول】

ما يسمى بالمعادن الصغيرة قد لا تكون صغيرة، خاصة في سياق التحولات الصناعية. بمجرد تحقيق اختراق تقني، قد تتحول المعادن الصغيرة إلى معادن استراتيجية.

على سبيل المثال، قبل أن يصبح الليثيوم "معدنًا للطاقة"، كانت سوقه صغيرة نسبيًا، وكان استخدامه الأساسي في الزجاج والسيراميك والشحوم. ولكن مع النمو المتسارع لصناعة السيارات الكهربائية وتخزين الطاقة، أصبح الليثيوم المادة الخام الأساسية للبطاريات، مما أدى إلى زيادة الطلب وسوقه بشكل هائل، وتغيرت مكانته جذريًا.

المغنيسيوم يُعتبر حاليًا أحد المعادن الصغيرة الواضحة التي قد تُدرج كصنف في سوق البضائع المستقبلية. يبلغ حجم السوق العالمي للمغنيسيوم حوالي مليون طن، ويستخدم بشكل رئيسي كمضاف للألمنيوم وفي السبائك المصبوبة. إذا حدثت ثورة في مجالات المواد خفيفة الوزن (مثل السيارات والطيران) أو البطاريات، فقد يؤدي ذلك إلى زيادة هائلة في الإنتاج والاستهلاك، مما يجعله مرشحًا للتحول إلى معدن أساسي أو فئة مستقلة.

ما زال يتردد في ذهني مقطع من حوار سابق حول المعادن الاستراتيجية مع أحد خبراء الأسواق:

"المعادن الاستراتيجية الصغيرة، مثل العناصر النادرة، التنجستن، الموليبدينوم، الكوبالت، النيكل، والقصدير، ستظل ذات قيمة متزايدة في المستقبل. المنطق الأساسي هو الصراع الجيوسياسي العالمي. حتى إن هدأت المنافسة بين الولايات المتحدة والصين مؤقتًا، فإن قيمة المعادن الاستراتيجية ستظل تتعزز. يجب أن تمتاز هذه المعادن بخصائص نادرة أو بسلاسل توريد مركزة."

على سبيل المثال، يعتبر الكوبالت من المعادن التي تعتمد عليها جمهورية الكونغو الديمقراطية كمصدر رئيسي، حيث تستخدمه كورقة ضغط سياسية. كما أن النيكل والقصدير في إندونيسيا يبرزان بسبب اعتماد العالم الكبير على إندونيسيا، ما يجعلها من المعادن الأساسية في المنافسة المستقبلية. هذه المعادن إما أن تكون في القاع الآن أو لم تحقق قيمتها الكاملة بعد، مما يترك فرصة كبيرة لإعادة تقييمها مستقبلاً.

كان أداء المعادن قويًا هذا العام، ويرجع ذلك بجانب الأسباب الاقتصادية إلى التحديات الكبيرة التي تواجه أمن سلاسل التوريد العالمية، خاصة في الموارد والمعادن.

كانت الصين قد بدأت في عام 2016 بوضع خطة إستراتيجية للمعادن: أصدرت الحكومة خطة وطنية للموارد المعدنية (2016-2020)، حيث حددت 24 معدنًا كمعادن إستراتيجية، بما في ذلك الكروم، الألمنيوم، النيكل، التنجستن، القصدير، الأنتيمون، الكوبالت، الليثيوم، العناصر النادرة، والزركونيوم. وقد أدرجت هذه المعادن كأولوية لتلبية الاحتياجات الاقتصادية والدفاعية والصناعية الناشئة.

تمتلك الصين ميزات كبيرة في أربعة معادن هي التنجستن، الأنتيمون، القصدير، والموليبدينوم، بفضل مواردها الطبيعية وكفاءتها الإنتاجية. فيما يلي تحليل موجز لإمدادات هذه المعادن.

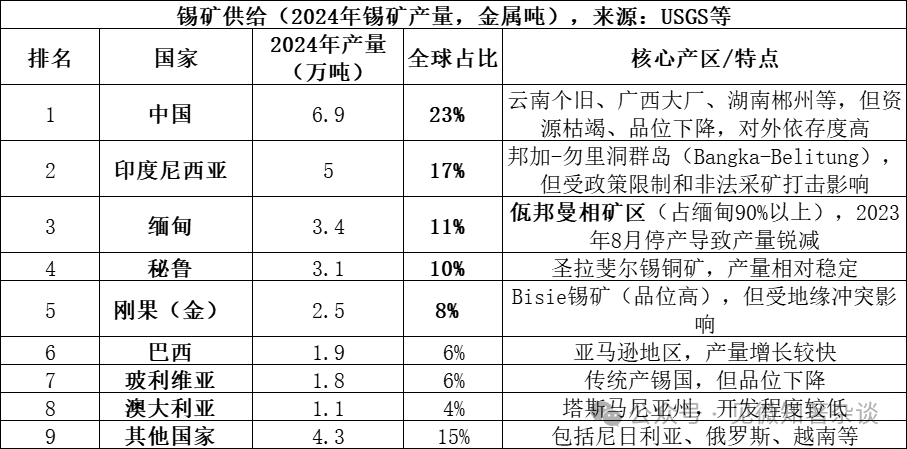

### أولاً: إمدادات القصدير

مصدر القصدير الأساسي هو معدن كاسيتيرايت (SnO₂، أكسيد القصدير)، والذي يمثل أكثر من 95% من موارد القصدير العالمية. كما توجد كميات صغيرة من المعادن الكبريتية مثل معدن الستانيت (Cu₂FeSnS₄)، ولكنها ذات قيمة اقتصادية أقل. يتم استخراج القصدير من الكاسيتيرايت بعد معالجته وتنقيته بطرق حرارية أو رطبة.

وفقًا للتوقعات، من المتوقع أن ينخفض إنتاج ميانمار إلى أقل من 20,000 طن بحلول عام 2025، مقارنة بنسبة 7% من الإنتاج العالمي. تأثير توقف الإنتاج في ولاية وا بميانمار كان كبيرًا على سلسلة إمداد القصدير عالميًا، بسبب:

1) حجم الإنتاج التاريخي الكبير: قبل توقف الإنتاج في أغسطس 2023، كان إنتاج ميانمار السنوي حوالي 50-60 ألف طن، حيث كانت ولاية وا تمثل 90% من الإنتاج. هذا الحجم يعادل حوالي سدس الإمداد العالمي.

2) الاعتماد الصيني الكبير: الصين هي أكبر مُنتج للقصدير المكرر عالميًا، لكنها تعتمد بشكل كبير على استيراد القصدير الخام، حيث كانت ميانمار تمثل المصدر الأكبر بنسبة 60-70% من الواردات الصينية.

3) عدم اليقين بشأن استئناف الإنتاج: رغم بدء استئناف الإنتاج في ولاية وا، إلا أن التقدم بطيء بسبب عوامل سياسية وتقنية ومناخية.

4) تأثير على التوازن العالمي: سوق القصدير دائمًا ما يعاني من توازن طفيف بين العرض والطلب، مما يجعل أي تقلب في الإمداد ينعكس سريعًا على الأسعار.

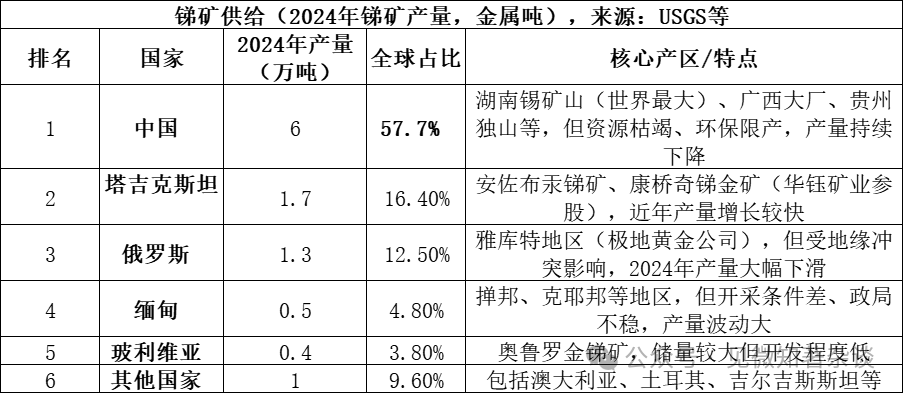

### ثانيًا: إمدادات الأنتيمون

يأتي الأنتيمون بشكل رئيسي من معدن الستبنيت (Sb₂S₃، كبريتيد الأنتيمون)، والذي يمثل حوالي 80% من موارد الأنتيمون عالميًا. يتم تنقية الأنتيمون للحصول على المعدن النقي أو مركباته.

تركز الإنتاج العالمي بشكل كبير في الصين، طاجيكستان، وروسيا، حيث تمثل هذه الدول 86.6% من الإنتاج العالمي. ومع أن الصين لا تزال المنتج الأكبر، إلا أن حصتها في السوق قد انخفضت بشكل كبير بسبب تشديد السياسات البيئية واستنفاد الموارد.

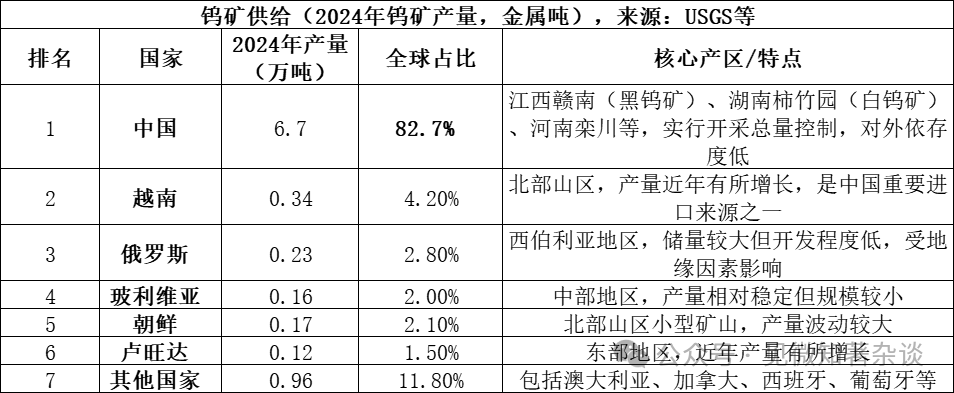

### ثالثًا: إمدادات التنجستن

يتم إنتاج التنجستن بشكل رئيسي من معادن الشيليت (CaWO₄) والولفراميت ((Fe,Mn)WO₄). يتم استخراج التنجستن وتحويله إلى منتجات مثل التنجستن المعدني أو مركباته للاستخدام في الصناعات المختلفة.

تُعد الصين المنتج الأكبر للتنجستن عالميًا، حيث تمثل 83% من الإنتاج العالمي. ومع ذلك، فإن نمو الإنتاج مقيد بسبب السياسات البيئية واستنزاف الموارد عالية الجودة.

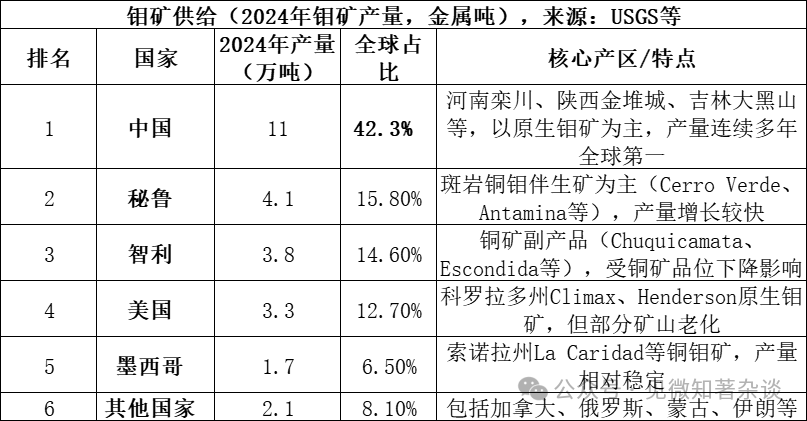

### رابعًا: إمدادات الموليبدينوم

يتم إنتاج الموليبدينوم بشكل أساسي من معدن الموليبدينيت (MoS₂)، والذي يكون غالبًا مصاحبًا للنحاس في الرواسب البركانية. يتم استخدام الموليبدينوم بشكل رئيسي في سبائك الصلب والصناعات الكيميائية.

تمثل الصين، بيرو، تشيلي، الولايات المتحدة، والمكسيك حوالي 91.9% من الإنتاج العالمي. تمتلك الصين أكبر احتياطيات الموليبدينوم عالميًا، مما يمنحها ميزة استراتيجية.