المقال | Sleepy.txt

قبل ثمانية أعوام، توقف قلب زونغشينغ.

في 16 أبريل 2018، أدى أمر حظر صادر عن مكتب الصناعة والأمن في وزارة التجارة الأمريكية إلى توقف شركة زونغشينغ كوميونيكيشنز، وهي شركة عالمية رابع أكبر مُزوّد لمعدات الاتصالات بقوة عاملة تبلغ 80 ألف موظف وإيرادات سنوية تتجاوز تريليون يوان، بين عشية وضحاها. كان محتوى الحظر بسيطًا: خلال السبع سنوات القادمة، يحظر على أي شركة أمريكية بيع مكونات أو منتجات أو برامج أو تقنيات لزونغشينغ.

بدون رقاقات كوالكوم، توقف إنتاج المحطات القاعدية. وبلا ترخيص جوجل لأندرويد، لم يعد لدى الهواتف نظام يمكن استخدامه. بعد 23 يومًا، أصدر زونغشينغ بيانًا يفيد بأن أنشطتها التشغيلية الرئيسية لم تعد ممكنة.

لكن زينون نجت في النهاية، لكن بثمن قدره 1.4 مليار دولار أمريكي.

غرامة قدرها 1 مليار دولار أمريكي تُدفع دفعة واحدة؛ وضمان بقيمة 400 مليون دولار أمريكي يُودع في حساب ائتماني في بنك أمريكي. بالإضافة إلى ذلك، يتم استبدال جميع كبار المسؤولين، ويتم السماح لفريق الرقابة الامتثالي الأمريكي بالدخول. خلال عام 2018 بأكمله، سجلت زونغ هوا خسارة صافية قدرها 7 مليار يوان صيني، وانخفض إيراداتها بنسبة 21.4% مقارنة بالعام السابق.

كتب يين ييمين، الرئيس التنفيذي السابق لـ ZTE، في رسالة داخلية: "نحن نعيش في صناعة معقدة وتعتمد بشكل كبير على سلاسل التوريد العالمية." هذه الجملة، عند سماعها في ذلك الوقت، كانت تعبيرًا عن التأمل واليأس.

بعد ثمانية أعوام، في 26 فبراير 2026، أعلنت DeepSeek، وحيد القرن الصيني للذكاء الاصطناعي، أن نموذجها متعدد الوسائط V4 القادم سيتعاون بشكل عميق مع شركات تصنيع الرقائق المحلية، ليحقق لأول مرة حلًا كاملاً غير مبني على نيفيديا من التدريب المسبق حتى الدقة الدقيقة.

نحن لا نستخدم نيفيديا.

بعد إصدار الرسالة، كان رد فعل السوق الأول هو الشك. فهل من المنطقي تجاريًا التخلي عن نيفيديا، التي تمتلك أكثر من 90% من حصة سوق رقائق تدريب الذكاء الاصطناعي العالمية؟

لكن خلف اختيار DeepSeek، تكمن مشكلة أكبر من المنطق التجاري: ما نوع الاستقلال في قوة الحوسبة الذي تحتاجه الذكاء الاصطناعي الصيني؟

ما الذي يتم خنقه حقًا

يعتقد الكثيرون أن حظر الرقائق يستهدف الأجهزة. لكن الشيء الحقيقي الذي يُشعر شركات الذكاء الاصطناعي الصينية بالاختناق هو شيء يُسمى CUDA.

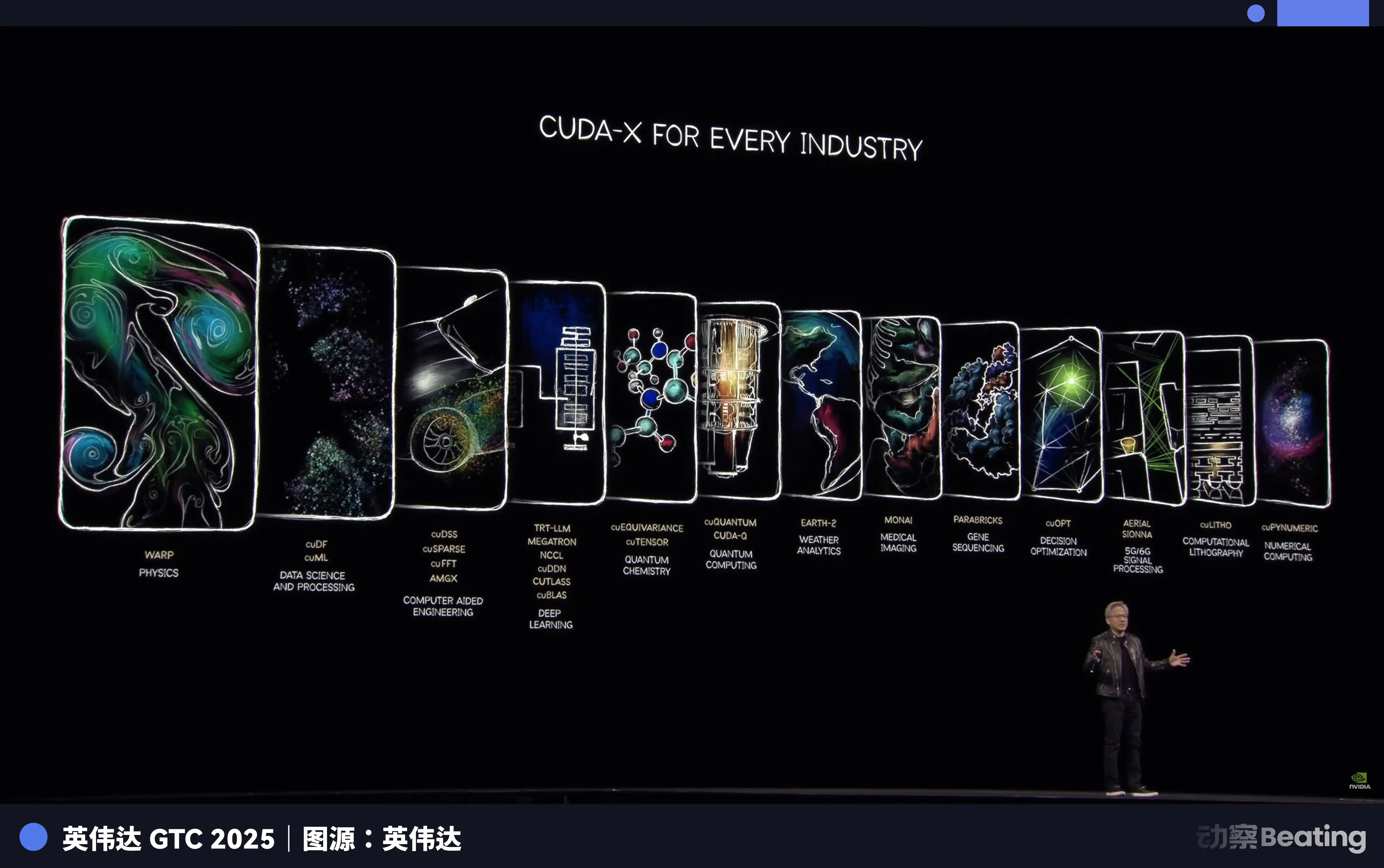

CUDA، وهي اختصار لـ Compute Unified Device Architecture، هي منصة حسابية متوازية ونموذج برمجي أطلقته نفيديا في عام 2006. وهي تسمح للمطورين بالاستعانة مباشرة بقدرة وحدات معالجة الرسومات (GPU) الخاصة بنفيديا لتسريع مهام الحساب المعقدة المختلفة.

قبل عصر الذكاء الاصطناعي، كان هذا أداة تخص قلة من الهواة. لكن عندما اجتاحت موجة التعلم العميق، أصبحت CUDA أساس صناعة الذكاء الاصطناعي بأكملها.

تدريب نماذج الذكاء الاصطناعي الكبيرة هو في جوهره عمليات مصفوفة ضخمة. وهذا بالضبط ما تتميز به وحدات معالجة الرسوميات (GPU).

بفضل تخطيطها المبكر قبل أكثر من عقد، قامت نفيديا ببناء سلسلة أدوات كاملة تغطي من الأجهزة الأساسية إلى التطبيقات العليا للمطورين العالميين للذكاء الاصطناعي باستخدام CUDA. اليوم، جميع الإطارات الرئيسية للذكاء الاصطناعي حول العالم، من TensorFlow التابع لجوجل إلى PyTorch التابع لـ Meta، مترابطة بعمق مع CUDA في طبقاتها الأساسية.

طالب دكتوراه متخصص في الذكاء الاصطناعي، بدأ منذ اليوم الأول للالتحاق بالجامعة في بيئة CUDA في التعلم والبرمجة وإجراء التجارب. كل سطر كود يكتبه يعزز خندق نيفيديا.

بحلول عام 2025، يمتلك نظام CUDA أكثر من 4.5 مليون مطور، ويشمل أكثر من 3000 تطبيق مُسرّع بـ GPU، ويستخدمه أكثر من 40 ألف شركة حول العالم. هذا العدد يعني أن أكثر من 90% من مطوري الذكاء الاصطناعي حول العالم مرتبطون ببيئة نيفيديا.

الشيء المخيف في CUDA أنه عجلة مُستدامة. كلما استخدم مطورون أكثر، زاد عدد الأدوات والمكتبات والكود الناتجة، وازدهرت البيئة؛ وكلما ازدهرت البيئة، جذبت مطورين أكثر للانضمام. بمجرد أن تبدأ هذه العجلة بالدوران، يصبح من المستحيل تقريبًا إيقافها.

النتيجة هي أن نفيديا تبيع لك أشد المجرفات تكلفة، وتحدد الوضعية الوحيدة للتعدين. هل تريد تغيير مجرفة؟ بالطبع. لكنك ستحتاج أولاً إلى إعادة كتابة جميع الخبرات والأدوات والكود التي جمعها عشرات الآلاف من أكثر العقول ذكاءً في العالم على مدى العقود الماضية ضمن هذه الوضعية.

من سيتحمل هذا التكلفة؟

لذلك، عندما تم تطبيق القيود الأولى للبنك الدولي للتسوية في 7 أكتوبر 2022، والتي قيدت صادرات NVIDIA A100 وH100 إلى الصين، شعرت شركات الذكاء الاصطناعي الصينية لأول مرة بشعور الاختناق على غرار زونغشينغ. وبعد ذلك، أطلقت NVIDIA إصدارات "مخصصة للصين" A800 وH800، وخفضت عرض النطاق الترددي بين الرقائق، للحفاظ على التوريد بشكل محدود.

لكن بعد عام واحد فقط، في 17 أكتوبر 2023، تم تشديد القيود مرة أخرى في الجولة الثانية، حيث تم حظر A800 و H800 أيضًا، وتم إدراج 13 شركة صينية على قائمة الكيانات. اضطرت نيفيديا إلى إطلاق H20 مُقَصَّر أكثر. بحلول ديسمبر 2024، تم تطبيق آخر دفعة من القيود خلال ولاية إدارة بايدن، حيث تم تقييد صادرات H20 بشكل صارم.

ثلاثة مستويات من التنظيم، مع تصاعد التقييدات تدريجيًا.

لكن هذه المرة، سير القصة يختلف تمامًا عن حالة زونغشينغ في ذلك الوقت.

طريق خروج غير متماثل

تحت الحظر، اعتقد الجميع أن حلم الصين في نماذج الذكاء الاصطناعي الكبيرة سيتوقف هنا.

لقد أخطأوا جميعًا. وبدلاً من مواجهة الحظر مباشرة، اختارت الشركات الصينية خوض عملية اختراق. أول ساحة لعملية الاختراق هذه ليست في الرقائق، بل في الخوارزميات.

من نهاية عام 2024 إلى عام 2025، تحولت شركات الذكاء الاصطناعي الصينية جماعيًا إلى اتجاه تقني: نماذج الخبراء المختلطة.

ببساطة، يتم تقسيم نموذج ضخم إلى العديد من الخبراء الصغار، ويتم تفعيل فقط بعضها الأكثر صلة عند معالجة المهمة، بدلاً من تفعيل النموذج بأكمله.

يُعد V3 من DeepSeek مثالًا نموذجيًا على هذا المفهوم. فهو يمتلك 671 مليار معلمة، لكنه ينشط فقط 37 مليارًا منها أثناء الاستدلال، أي ما يعادل 5.5% من المجموع. من حيث تكلفة التدريب، استخدم 2048 وحدة معالجة رسومية H800 من NVIDIA، وتدرب لمدة 58 يومًا، بتكاليف إجمالية قدرها 5.576 مليون دولار أمريكي. كمقارنة، تُقدّر تكلفة تدريب GPT-4 من قبل الخارج بحوالي 78 مليون دولار أمريكي. فرق في مستوى واحد.

التحسينات القصوى على الخوارزمية انعكست مباشرة على السعر. سعر واجهة برمجة تطبيقات DeepSeek، المدخلات 0.028 إلى 0.28 دولار لكل مليون رمز، والمخرجات 0.42 دولار. في المقابل، سعر مدخلات GPT-4o هو 5 دولارات، والمخرجات 15 دولارًا. أما Claude Opus فهو أغلى، بسعر مدخلات 15 دولارًا ومخرجات 75 دولارًا. وبالمقارنة، فإن DeepSeek أرخص من Claude بـ 25 إلى 75 مرة.

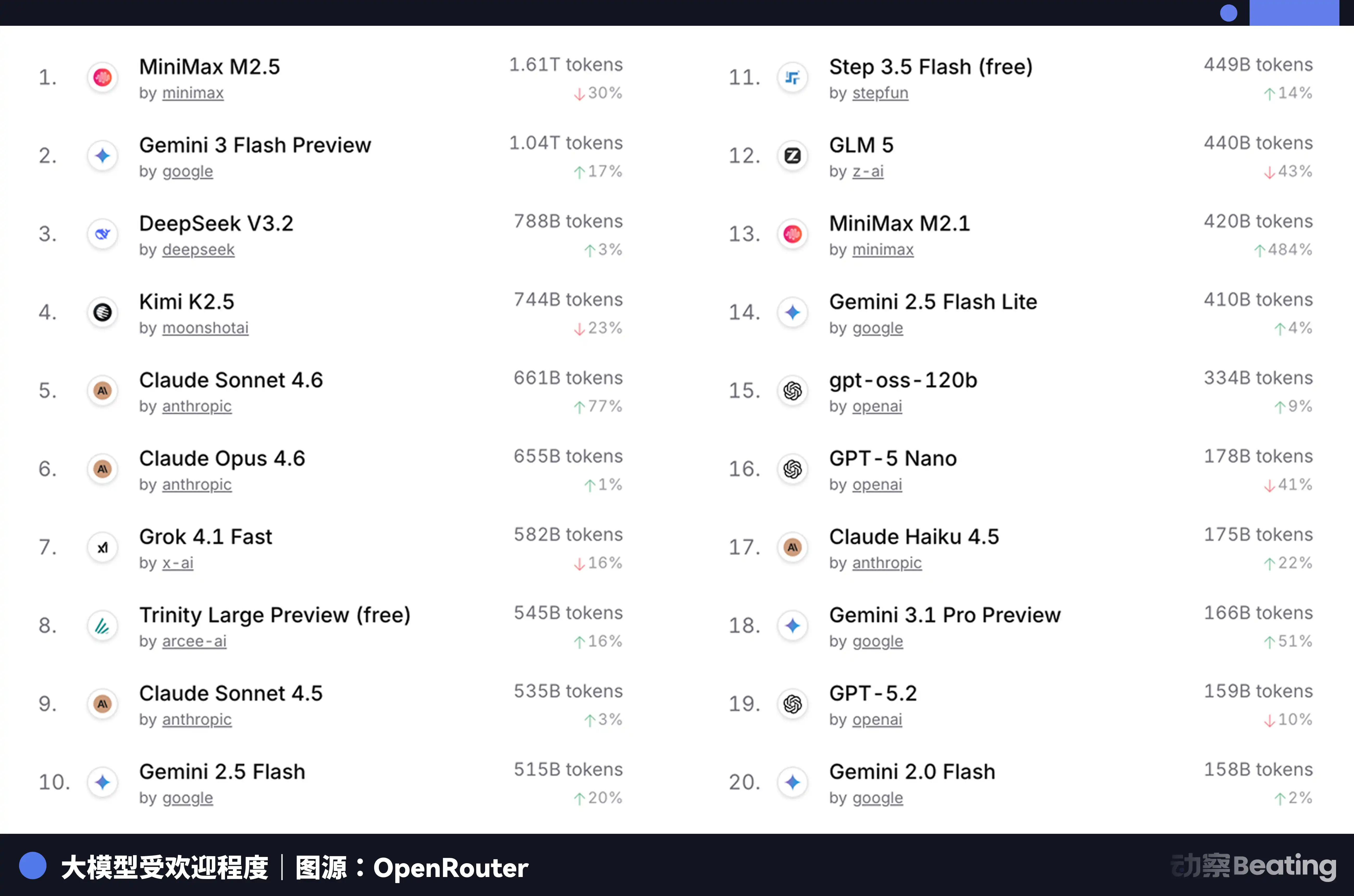

هذا الفرق في الأسعار أثار ردود فعل هائلة في سوق المطورين العالمي. في فبراير 2026، ارتفع حجم استخدام النماذج الصينية للذكاء الاصطناعي على OpenRouter، أكبر منصة تجميع لواجهات برمجة تطبيقات نماذج الذكاء الاصطناعي العالمية، بنسبة 127% خلال ثلاثة أسابيع، متجاوزة لأول مرة الولايات المتحدة. قبل عام، لم تكن حصة النماذج الصينية على OpenRouter تتجاوز 2%. بعد عام، ارتفعت بنسبة 421%، واقتربت من ستين بالمئة.

خلف هذه البيانات، هناك تغيير بنيوي يُهمَل بسهولة. بدءًا من النصف الثاني من عام 2025، انتقلت السيناريوهات الرئيسية لتطبيقات الذكاء الاصطناعي من المحادثات إلى الوكلاء. في سيناريوهات الوكلاء، يكون استهلاك الرموز لمهام واحدة من 10 إلى 100 مرة أكثر من المحادثة البسيطة. عندما ينمو استهلاك الرموز بشكل أسّي، يصبح السعر عاملًا حاسمًا. تمكّن النماذج الصينية من الاستفادة القصوى من التكلفة الفعالة، مما يتوافق تمامًا مع هذه النافذة.

لكن المشكلة هي أن خفض تكلفة الاستدلال لا يحل المشكلة الأساسية للتدريب. إذا لم يتمكن النموذج الكبير من التدريب المستمر والتطوير على أحدث البيانات، فستتدهور قدراته بسرعة. والتدريب لا يزال ذلك الثقب الأسود للقوة الحسابية الذي لا يمكن تجنبه.

إذًا، من أين تأتي "المجرفة" المدربة؟

التحول من الشريك الاحتياطي إلى الشريك الرسمي

تشيانغسو، شينغهوا، مدينة صغيرة في جنوب شرق الصين، مشهورة بالستانلس ستيل والأطعمة الصحية، ولم يكن لها أي علاقة سابقًا بالذكاء الاصطناعي. لكن في عام 2025، تم إنشاء وإطلاق خط إنتاج محلي لخوادم الحوسبة بطول 148 مترًا هنا، من التوقيع إلى الإنتاج، استغرق فقط 180 يومًا.

يتمثل جوهر هذه الخط الإنتاجي في شريحتين محليتين بالكامل: معالج Loongson 3C6000 وبطاقة T100 AI加速 من Taichu Yuanqi. معالج Loongson 3C6000 مصمم بالكامل من حيث مجموعة التعليمات والبنية الدقيقة. أما بطاقة Taichu Yuanqi فهي ناتجة عن فريق مركز الحوسبة الفائقة ووشي الوطني و جامعة تسينغهوا، وتستخدم بنية نواة متجانسة.

عند التشغيل الكامل، تخرج خمسة دقائق واحدة من الخوادم، مع إجمالي استثمار في خط الإنتاج قدره 1.1 مليار يوان، ومن المتوقع إنتاج 100,000 وحدة سنويًا.

الأهم من ذلك، أن مجموعات الوحدات التي تتألف من هذه الرقائق المحلية قد بدأت بالفعل في تحميل مهام تدريب نماذج كبيرة حقيقية.

في يناير 2026، أطلقت Zhipu AI بالتعاون مع Huawei GLM-Image، وهو أول نموذج متطور لإنشاء الصور يتم تدريبه بالكامل على رقائق صينية محلية. وفي فبراير، تم تدريب نموذج "النجوم" الضخم التابع لشركة الصين للاتصالات بقيمة تريليونات الدولارات، بالكامل على حوض حوسبة صيني محلي يضم عشرات الآلاف من وحدات المعالجة.

إن دلالة هذه الحالات تكمن في إثباتها لشيء واحد: لقد تجاوزت الرقائق المحلية مرحلة "القدرة على الاستدلال" إلى مرحلة "القدرة على التدريب". هذا تغيير نوعي. فالاستدلال يتطلب فقط تشغيل النماذج المدربة مسبقًا، وبالتالي فإن متطلباته للرقائق نسبيًا منخفضة؛ بينما يتطلب التدريب معالجة كميات هائلة من البيانات وإجراء حسابات تدرجية معقدة وتحديثات للمعلمات، مما يرفع متطلباته من حيث قوة الحوسبة وعرض النطاق الترددي للاتصال والنظام البيئي للبرمجيات بمقدار عشرة أضعاف.

القوة الأساسية التي تتحمل هذه المهام هي شرائح هواوي Ascend. حتى نهاية عام 2025، تجاوز عدد مطوري بيئة Ascend 4 ملايين، وتجاوز عدد الشركاء 3000 شركة، وأُجري التدريب المسبق على 43 نموذجًا رئيسيًا في الصناعة على أساس Ascend، وتم تكييف أكثر من 200 نموذج مفتوح المصدر. وفي مؤتمر MWC في 2 مارس 2026، أطلقت هواوي لأول مرة في الأسواق الخارجية بنية الحوسبة الجديدة SuperPoD.

قوة معالجة FP16 لشريحة Ascend 910B قد وصلت إلى مستوى شريحة NVIDIA A100. على الرغم من استمرار وجود فجوة، إلا أنها تحولت من غير قابلة للاستخدام إلى قابلة للاستخدام، ومن قابلة للاستخدام إلى قابلة للاستخدام بسهولة. لا يمكن تأجيل بناء البيئة حتى تصبح الشريحة مثالية؛ بل يجب بدء نشرها على نطاق واسع منذ المرحلة التي تكون فيها كافية، واستخدام متطلبات الأعمال الحقيقية لدفع تطوير الشريحة والبرمجيات. تهدف ByteDance وTencent وBaidu إلى مضاعفة حجم استيراد خوادم الحوسبة المحلية في عام 2026 مقارنة بالعام السابق. وفقًا لبيانات وزارة الصناعة وتكنولوجيا المعلومات، وصل حجم الحوسبة الذكية في الصين إلى 1590 EFLOPS. يُعد عام 2026 عامًا محوريًا لنشر حجم الحوسبة المحلية.

نقص الكهرباء في الولايات المتحدة وخروج الصين إلى الخارج

في بداية عام 2026، علّقت ولاية فرجينيا، التي تتحمل كمية هائلة من حركة مرور مراكز البيانات العالمية، الموافقة على مشاريع بناء مراكز بيانات جديدة. وتبعتها ولاية جورجيا بتعليق الموافقات حتى عام 2027. كما فرضت ولايات إلينوي وميشيغان تدابير تقييدية على التوالي.

وفقًا لبيانات الوكالة الدولية للطاقة، بلغ استهلاك الطاقة لمراكز البيانات الأمريكية في عام 2024 ما مقداره 183 تيراواط/ساعة، أي ما يقارب 4% من إجمالي استهلاك الكهرباء في البلاد. ومن المتوقع أن يتضاعف هذا الرقم بحلول عام 2030 إلى 426 تيراواط/ساعة، وقد يتجاوز النسبة 12%. كما توقع الرئيس التنفيذي لشركة Arm أن تُستهلك مراكز بيانات الذكاء الاصطناعي ما بين 20% و25% من كهرباء الولايات المتحدة بحلول عام 2030.

شبكة الكهرباء الأمريكية مرهقة بالفعل. تواجه شبكة PJM التي تغطي 13 ولاية في شرق الولايات المتحدة نقصًا في السعة بقيمة 6 جيجاواط. بحلول عام 2033، ستواجه الولايات المتحدة ككل فجوة في قدرة الكهرباء قدرها 175 جيجاواط، ما يعادل استهلاك طاقة 130 مليون أسرة. ارتفعت تكاليف الكهرباء بالجملة في المناطق التي تتركز فيها مراكز البيانات بنسبة 267% مقارنةً بقبل خمس سنوات.

نهاية القوة الحسابية هي الطاقة. وفي بُعد الطاقة، فإن الفجوة بين الصين والولايات المتحدة أكبر من تلك الموجودة في الرقائق، لكنها معاكسة في الاتجاه.

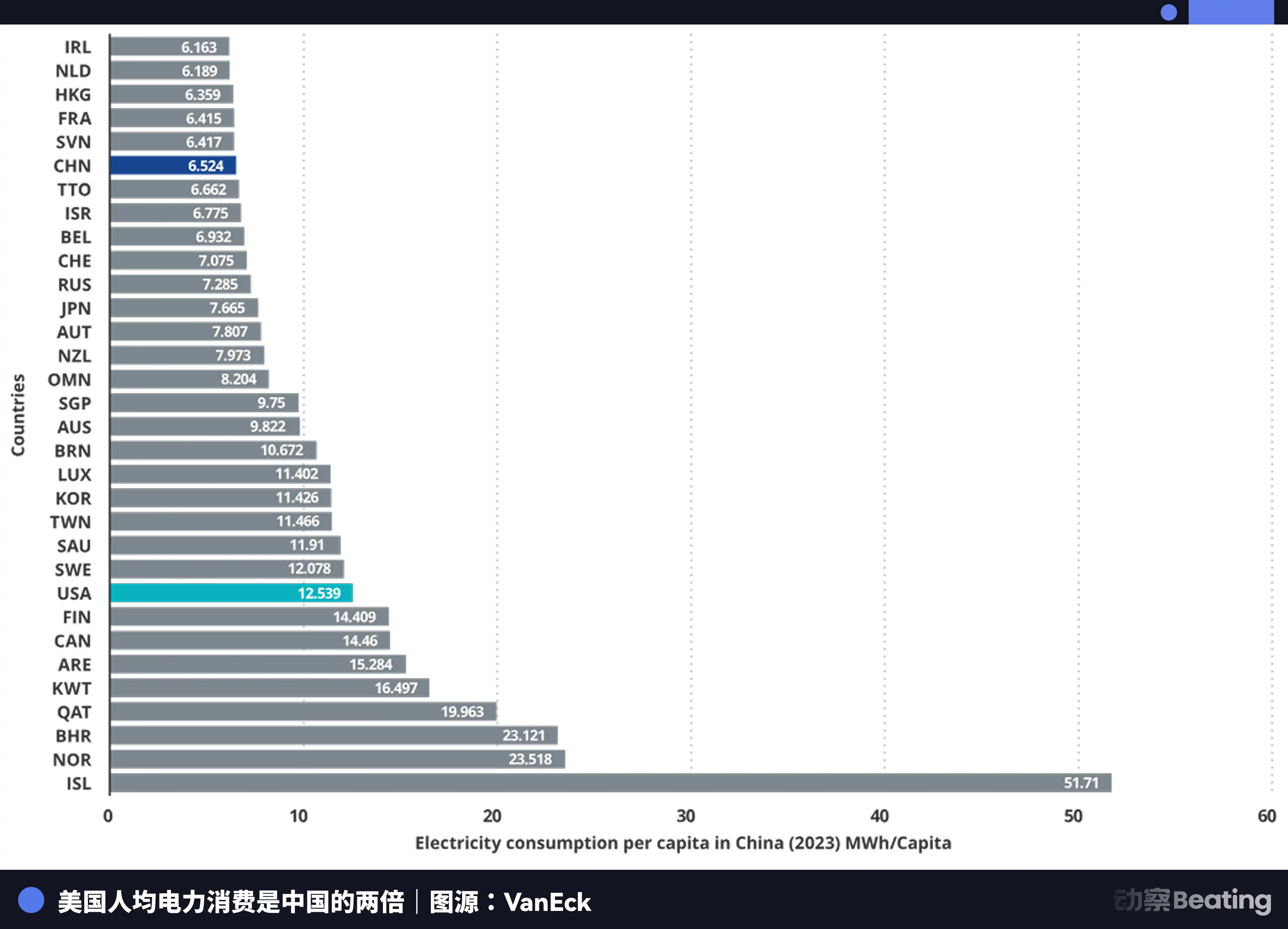

يبلغ إنتاج الصين من الكهرباء السنوي 10.4 تريليون كيلوواط/ساعة، بينما يبلغ إنتاج الولايات المتحدة 4.2 تريليون كيلوواط/ساعة، أي أن الصين تنتج 2.5 ضعف ما تنتجه الولايات المتحدة. والأهم من ذلك، أن استهلاك المنازل في الصين يشكل فقط 15% من إجمالي استهلاك الكهرباء، بينما يشكل هذا الرقم في الولايات المتحدة 36%. وهذا يعني أن لديها طاقة صناعية أكبر بكثير من الولايات المتحدة يمكن توجيهها لبناء الحوسبة.

في تكلفة الكهرباء، تتراوح أسعار الكهرباء في مناطق تجمع شركات الذكاء الاصطناعي الأمريكية بين 0.12 و0.15 دولار لكل كيلوواط/ساعة، بينما تبلغ أسعار الكهرباء الصناعية في غرب الصين حوالي 0.03 دولار، أي ما يعادل ربع إلى خمس سعر الكهرباء في الولايات المتحدة.

زيادة توليد الكهرباء في الصين وصلت إلى سبعة أضعاف الولايات المتحدة.

في حين تواجه الولايات المتحدة مشكلات في الكهرباء، فإن الذكاء الاصطناعي الصيني يخرج بهدوء إلى الخارج. لكن هذه المرة، ما يخرج إلى الخارج ليس المنتج أو المصنع، بل الرمز المميز (Token).

الرمز، الوحدة الصغرى التي تعالجها نماذج الذكاء الاصطناعي للمعلومات، يصبح سلعة رقمية جديدة. يتم إنتاجه في مصانع الحوسبة في الصين، ثم يُنقل عبر كابلات بحرية إلى جميع أنحاء العالم.

بيانات توزيع مستخدمي DeepSeek تُظهر أمورًا مهمة: الصين المحلية 30.7٪، الهند 13.6٪، إندونيسيا 6.9٪، الولايات المتحدة 4.3٪، فرنسا 3.2٪. إنه يدعم 37 لغة، وهو شائع جدًا في الأسواق الناشئة مثل البرازيل. هناك 26 ألف شركة عالمية لديها حسابات، و3200 مؤسسة نشرت الإصدار المؤسسي.

في عام 2025، أدرجت 58% من شركات الذكاء الاصطناعي الناشئة الجديدة DeepSeek في بنية تقنياتها. في الصين، استحوذت DeepSeek على 89% من حصة السوق. وفي الدول الأخرى الخاضعة للعقوبات، تتراوح حصة السوق بين 40% و60%.

هذه المشهد يشبه تمامًا الحرب الأخرى حول الاستقلال الصناعي قبل أربعين عامًا.

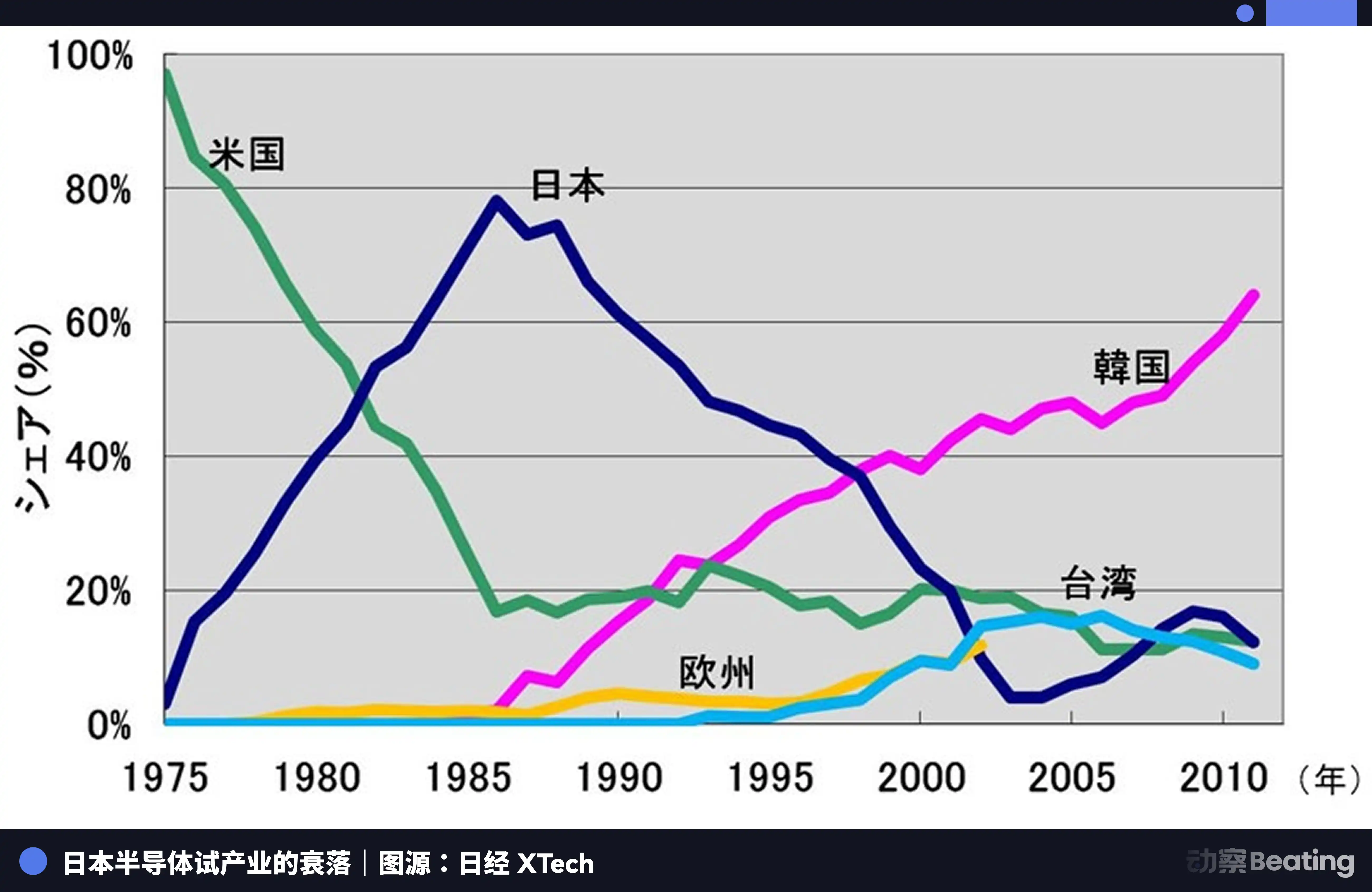

في طوكيو عام 1986، وتحت ضغط أمريكي كبير، وقّعت الحكومة اليابانية على اتفاقية أشباه الموصلات الأمريكية اليابانية. تتضمن البنود الأساسية للاتفاقية ثلاثة بنود: مطالبة اليابان بفتح سوق أشباه الموصلات، بحيث لا يقل حصة شرائح الولايات المتحدة في السوق اليابانية عن 20٪؛ منع تصدير شرائح أشباه الموصلات اليابانية بأسعار أقل من التكلفة؛ فرض رسوم جزائية بنسبة 100٪ على 300 مليون دولار من شرائح التصدير اليابانية. في الوقت نفسه، رفضت الولايات المتحدة استحواذ فوجيتسو على شرائح فايرتشايل.

في تلك السنة، كانت صناعة أشباه الموصلات اليابانية في ذروتها. في عام 1988، سيطرت اليابان على 51% من سوق أشباه الموصلات العالمي، بينما كانت الولايات المتحدة تمتلك فقط 36.8%. من بين أكبر عشر شركات لأشباه الموصلات عالميًا، احتلت اليابان ستة مواقع: NEC في المركز الثاني، وتوشيبا في الثالث، وهيتاشي في الخامس، وفوجيتسو في السابع، وميلبيس في الثامن، ومانسون في التاسع. في عام 1985، خسرت Intel 173 مليون دولار أمريكي في معركة أشباه الموصلات بين الولايات المتحدة واليابان، واقتربت من الإفلاس.

لكن بعد توقيع البروتوكول، تغير كل شيء.

من خلال استخدام آليات مثل التحقيق تحت المادة 301، مارست الولايات المتحدة ضغوطًا شاملة على شركات半導器 اليابانية، وفي الوقت نفسه دعمت سامسونغ وهايكسيل الكوريتين لضرب السوق الياباني بأسعار أقل. انخفض حصة اليابان في سوق DRAM من 80% إلى 10%. بحلول عام 2017، لم تبقَ حصة اليابان في سوق IC سوى 7%. لقد انسحبت العمالقة التي كانت لا تُهزم إما من خلال التقسيم، أو الاستحواذ، أو المغادرة المحبطة في ظل خسائر مستمرة.

مأساة أشباه الموصلات اليابانية تكمن في أنها رضيت بأن تكون أفضل منتج في نظام تقسيم عالمي تهيمن عليه قوة خارجية واحدة، لكنها لم تفكر أبدًا في بناء نظام بيئي مستقل خاص بها. عندما انسحبت الموجة، أدركت أنها لا تمتلك شيئًا سوى الإنتاج نفسه.

صناعة الذكاء الاصطناعي الصينية اليوم تقف على مفترق طرق مشابه ولكن مختلف تمامًا.

بالمثل، نواجه أيضًا ضغوطًا هائلة من الخارج. ثلاث جولات من قيود الرقائق، مع تصاعد مستمر، ولا تزال حواجز بيئة CUDA مرتفعة.

على عكس ذلك، هذه المرة اخترنا طريقًا أكثر صعوبة: من التحسينات القصوى على مستوى الخوارزميات، إلى قفزة الرقائق المحلية من الاستنتاج إلى التدريب، ثم إلى تراكم 4 ملايين مطور في نظام Ascend، وأخيرًا إلى انتشار Token عالميًا في الأسواق العالمية. كل خطوة على هذا الطريق تبني نظامًا صناعيًا مستقلًا لم تمتلكه اليابان قط.

الخاتمة

في 27 فبراير 2026، تم نشر ثلاث تقارير أداء من شركات محلية للرقائق الذكية الاصطناعية في نفس اليوم.

كيمو، ارتفع الإيرادات بنسبة 453%، وحقق ربحًا سنويًا لأول مرة. موي تون، نمت الإيرادات بنسبة 243%، لكنه خسر صافيًا 1 مليار. موكسي، نمت الإيرادات بنسبة 121%، وخسر صافيًا قرابة 800 مليون.

نصفه نار، ونصفه ماء.

اللهب هو شهية السوق المفرطة. إن الفراغ البالغ 95% الذي تخلّى عنه هوانغ رينشون يُملأ تدريجيًا بأرقام إيرادات الشركات المحلية. بغض النظر عن الأداء أو النظام البيئي، فإن السوق تحتاج إلى خيار ثانٍ بديل عن نيفيديا. إنها فرصة هيكلية نادرة جدًا نتجت عن التوترات الجيوسياسية.

المياه البحرية، هي تكلفة هائلة لبناء النظام البيئي. كل خسارة هي نقود حقيقية تُدفع في سعي وراء بناء النظام البيئي لـ CUDA. إنها استثمارات في البحث والتطوير، ودعم للبرمجيات، وتكاليف بشرية لمهندسين مُرسلين إلى مواقع العملاء لحل مشكلات الترجمة واحدة تلو الأخرى. هذه الخسائر ليست نتيجة سوء الإدارة، بل هي ضريبة حرب لا بد من دفعها لبناء نظام بيئي مستقل.

هذه التقارير المالية الثلاثة سجّلت بصدق أكبر صورة حقيقية لهذه الحرب على القوة الحسابية، أكثر من أي تقرير صناعي آخر. إنها ليست انتصارًا مُلهمًا، بل معركة شرسة، تُخوض في الخطوط الأمامية بينما تُنزف الدماء.

لكن شكل الحرب قد تغير بالفعل. قبل ثمانية أعوام، كنا نناقش مسألة "هل يمكننا البقاء على قيد الحياة؟". اليوم، نناقش مسألة "ما القدر الذي يجب دفعه للبقاء على قيد الحياة؟".

الثمن نفسه هو تقدم.

انقر لمعرفة الوظائف الشاغرة لدى BlockBeats

مرحبًا بانضمامك إلى المجتمع الرسمي لـ BlockBeats

مجموعة Telegram المشتركة: https://t.me/theblockbeats

مجموعة Telegram للنقاش: https://t.me/BlockBeats_App

الحساب الرسمي على تويتر: https://twitter.com/BlockBeatsAsia