ملاحظة المحرر: أعلنت Chaos Labs عن إنهاء طوعي للتعاون في إدارة المخاطر مع Aave، وطلب إنهاء مبكر لهذه العلاقة التفويضية. يأتي انسحابها، كفريق أساسي قدم تسعير وإدارة المخاطر لجميع أسواق V2 وV3 الخاصة بـ Aave على مدار الثلاث سنوات الماضية، في مرحلة حاسمة تسعى فيها Aave إلى إعادة هيكلة بنية V4 وتوسيع نطاقها المؤسسي.

في الشرح، شددت Chaos Labs على أن هذا القرار لم ينشأ عن خلافات مالية قصيرة الأجل، بل عن تباين في الفهم الأساسي حول "كيف يجب إدارة المخاطر". مع فقدان المساهمين الأساسيين، وزيادة تعقيد النظام، وإعادة هيكلة V4، اتسعت مسؤوليات وتكاليف إدارة المخاطر بشكل كبير، لكن الاستثمار في الموارد وترتيب الأولويات لم يُعدّل بشكل متزامن.

تشير المقالة إلى أنه في عملية جذب رؤوس الأموال المؤسسية تدريجيًا إلى DeFi، أصبح سجل المخاطر نفسه أهم "أصل دخول". عندما تحتاج البروتوكولات إلى استيعاب هياكل نظام أكثر تعقيدًا ومتطلبات امتثال أعلى، لم تعد المخاطر مجرد مشكلة تقنية، بل أصبحت قدرة أساسية تحدد قدرتها على الاستمرار في العمل.

عندما يدخل DeFi إلى مرحلته التالية، ما المكان الذي يجب أن يُخصص له إدارة المخاطر، وهل ترغب الصناعة في تحمل التكاليف المرتبطة بذلك؟

Below is the original text:

منذ نوفمبر 2022، قام Chaos Labs بتحديد أسعار جميع القروض المُطلَقة على Aave، ومسؤول عن إدارة المخاطر لجميع أسواق Aave V2 وV3 على الشبكات المختلفة، دون حدوث أي ديون سيئة ذات تأثير جوهري.

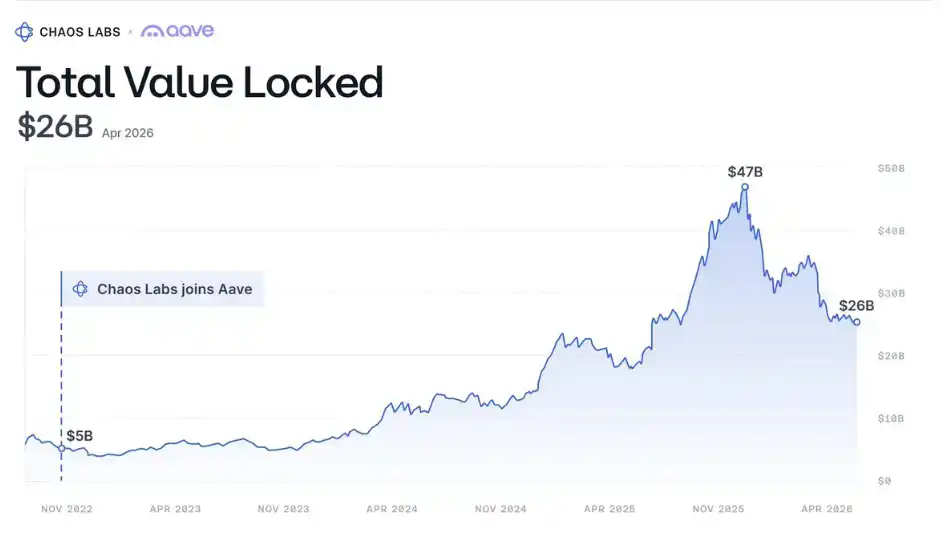

خلال هذه الفترة، نما إجمالي كمية الأصول المجمدة في Aave (TVL) من 5.2 مليار دولار أمريكي إلى أكثر من 26 مليار دولار أمريكي، مع تجاوز إجمالي الودائع 2.5 تريليون دولار أمريكي، وتنفيذ أكثر من 2 مليار دولار أمريكي من المبيعات الإجبارية.

اليوم، قررنا إنهاء هذه العلاقة التفويضية بشكل استباقي والبحث عن إنهاء التعاون مبكرًا.

لم تُتخذ هذه القرارات بشكل عجول. كنا دائمًا نتعاون بحسن نية مع مساهمي DAO، كما ظلّت Aave Labs مهنية ورفعت الميزانية إلى 5 ملايين دولار لمحاولة إبقائنا. ومع ذلك، اخترنا المغادرة لأن هذه الشراكة لم تعد تتماشى مع فهمنا الأساسي لكيفية إدارة المخاطر.

على الرغم من وجود خلافات بين الطرفين في المسار المستقبلي، فإنني أرى أن Aave Labs تتصرف وفقًا لفهمها لما هو أفضل لـ Aave.

لماذا اخترنا المغادرة

على مدار السنوات الثلاث الماضية، مررنا مع Aave بحالات أزمات سوقية عديدة — لحظات اختبرت تقريبًا كل معلمة قمنا بتحديدها وكل نموذج تعلم آلي بنيناه.

عندما انضممنا، كان الإنفاق الصافي السنوي للـ DAO سالب 35 مليون دولار؛ قبل بضعة أشهر، وصل إلى ذروته عند 150 مليون دولار. خلال هذه العملية، شعرنا بالفخر كواحد من المساهمين الأساسيين.

لن يتخلى الناس بسهولة عن تجربة كهذه. ولذلك، ومن منظور الشفافية، ورغبة في توفير مرجع للمستقبل الخاص بـ DAO، نوضح الأسباب هنا.

يمكن للتمويل حل العديد من المشكلات، لكن ليس جميعها. المشكلة الأعمق تكمن في وجود خلاف هيكلية بين الطرفين حول "كيفية إدارة المخاطر". مع استمرار المناقشات حول المسار المستقبلي، يصبح هذا الخلاف أكثر وضوحًا.

في النهاية، تتركز المشكلة على ثلاث نقاط:

مغادرة المساهمين الأساسيين لـ Aave زادت بشكل ملحوظ عبء العمل والمخاطر التشغيلية؛

إطلاق الإصدار V4 وسّع نطاق وظائف إدارة المخاطر ليشمل المسؤوليات التشغيلية والقانونية، لكن بنيته ليست مصممة من قبلنا، ولا هي الطريقة التي سنعتمد عليها؛

على مدار السنوات الثلاث الماضية، كنا نتحمل إدارة مخاطر Aave بخسارة. حتى مع زيادة الميزانية بمليون دولار إضافية، ستظل العمليات العامة في حالة خسارة.

هذا يعني أن هناك خيارين فقط متبقين، وكلاهما غير مقبول لدينا:

بذل قصارى الجهد في ظل نقص الموارد، لكن دون القدرة على تحقيق معايير إدارة المخاطر المطلوبة لـ "أكبر تطبيق DeFi عالميًا"؛

استمرار دعم عمليات Aave المحفوفة بالمخاطر بأموالك الخاصة، مع استمرار التحمل للخسائر.

حتى لو تم حل المشكلات الاقتصادية، لا تزال هناك خلافات بين الطرفين في أولويات المخاطر وأساليب إدارتها، ولا يمكن حلها ببساطة من خلال زيادة الميزانية.

But none of these will change our perspective on this work.

بالنسبة لـ Chaos Labs، كان دائمًا شرفًا كبيرًا ومسؤولية ثقيلة أن نساهم في Aave. سمعتنا مبنية على سجلنا السابق. كل شراكة إما تُنجز وفق المعايير التي تستحقها، أو لا تُنجز أصلًا.

الأشخاص، والتكنولوجيا، وخبرة التشغيل

Aave علامة تجارية ممتازة. قيادتها لا تأتي من أكثر الميزات إثارةً أو أشد استراتيجيات النمو تطرفًا.

ما يجعل Aave تحتفظ بميزة طويلة الأمد هو "موثوقيته". فالعلامة التجارية ومشاعر السوق ليست سوى انعكاس متأخر لأدائها وأمانها وقدرتها على إدارة المخاطر — خاصة في بيئات السوق المتطرفة التي تدمر باقي المشاركين. وعلى أساس هذا، تشكل إجماع "استخدم ببساطة Aave".

منافسون أطلقوا آليات وأستراتيجيات نمو أكثر جرأة، لكنهم انهاروا واحدًا تلو الآخر بسبب أخطاء في إدارة المخاطر أو ثغرات أمنية. في سوق مكون من أكثر الأصول تقلبًا عالميًا، فإن "القدرة على البقاء" هي المنتج نفسه. من يستطيع إدارة المخاطر بشكل أفضل وأطول، سيحقق النصر.

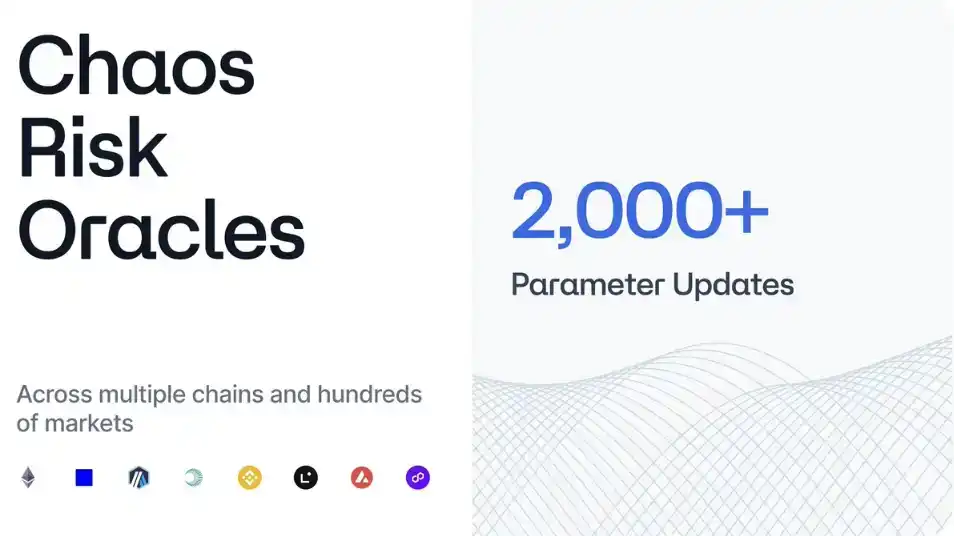

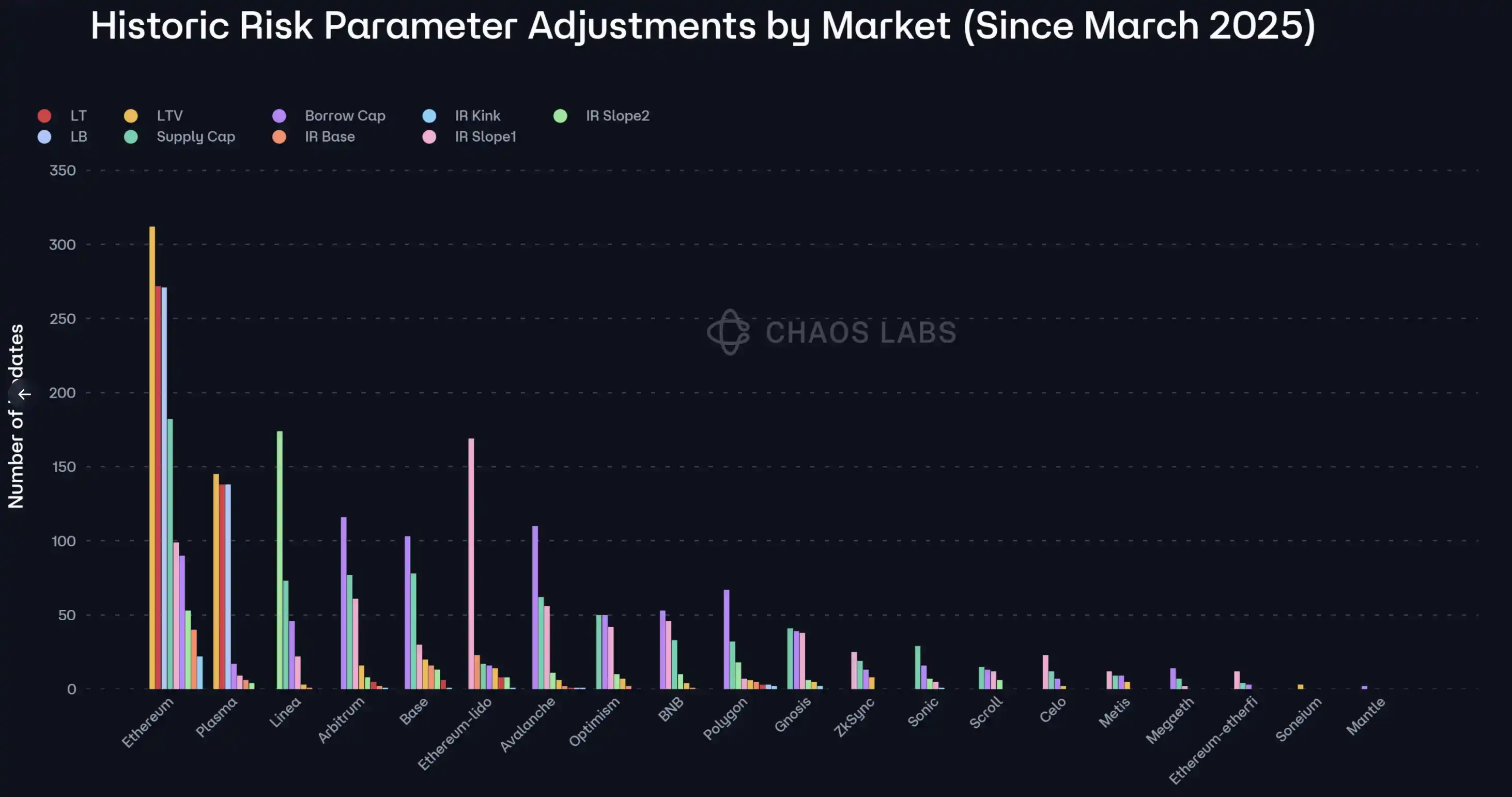

الابتكار الحقيقي لـ Aave يتجلى في المجالات التي تتجاهلها العديد من البروتوكولات: العمليات والبنية التحتية. لقد قمنا ببناء وطرح أول "Risk Oracles" على Aave، مما يمكّن البروتوكول من إجراء إصلاح ذاتي وتحديث المعاملات في الوقت الفعلي وفقًا للظروف السوقية الديناميكية والمتقلبة بشدة. تدعم هذه البنية التحتية توسع Aave إلى أكثر من 250 سوقًا على 19 سلسلة بلوكشين، مع معالجة مئات التحديثات المعاملات شهريًا، مع الحفاظ على معايير تشغيل صارمة، مما كسب الثقة اليوم.

يأتي هذا الصرامة من نظام تعاون وطابق تنفيذ محدد: تتحمل ACI مسؤولية النمو والحوكمة (@Marczeller)، وتشمل TokenLogic إدارة الأموال والنمو (@Token_Logic)، وتشغل BGD هندسة البروتوكول (@bgdlabs)، بينما تتحمل Chaos Labs مسؤولية إدارة المخاطر.

العلامة التجارية هي الجزء الذي يراه الخارج؛ لكن ما يجعلها تستحق أن تُرى حقًا هو الأشخاص والتقنية وخبرة التشغيل خلفها.

GTM وتوسيع مؤسسي

مساهمتنا تتجاوز بكثير إدارة المخاطر.

على مدار السنوات القليلة الماضية، شهد قطاع التشفير توجهًا سريعًا نحو المؤسسات. بدأت أكبر المؤسسات المالية العالمية في الاتصال بـ DeFi، لكن حتى لو كانت العوائد الناتجة عن "الربط على السلسلة" حقيقية، فهي لا تُعوّض عن شرط أساسي: إذا كانت المؤسسات قلقة من احتمال ضياع أموال عملائها، فكل هذا لا معنى له. بالنسبة لأي كيان خاضع للتنظيم، تبدأ جميع المناقشات من المخاطر وتنتهي بها. عوائد ببضعة نقاط أساس إضافية لا تستحق أبدًا المخاطرة برأس المال. ما تسعى إليه المؤسسات هو العوائد المعدلة حسب المخاطر، ولن تُخصّص أموالها إلى بروتوكول لا يمكنها تفسيره بوضوح لفريق الامتثال.

لهذا السبب، أصبح سجل مخاطر Aave أثمن أصوله في استراتيجية الدخول إلى السوق. ونحن، كمُبنين لهذا السجل، نستطيع بالتالي التحدث مباشرة مع هذه المؤسسات. بناءً على طلب Aave Labs، تولينا هذا الدور للقاء الشركاء عالميًا، وإنتاج مواد بحثية ومواد تدقيق، والمشاركة شخصيًا في توسع Aave المؤسسي. كما نأمل أن يستمر DAO في الاستفادة من هذه التراكمات على مدار الأشهر القادمة.

سفينة تيسيوس

إذا تم استبدال كل لوح من قارب، هل ما زال هو القارب الأصلي؟ الاسم لم يتغير، والراية لم تتغير، لكن الأساس قد تغير تمامًا.

Aave توجد حاليًا في هذا الوضع. لقد غادر المساهمون الأساسيون الذين بنوا وشغلوا V3، وتم فقدان الخبرة التشغيلية التي دعمت Aave عبر دورات السوق خلال السنوات الثلاث الماضية.

نحن آخر من لا يزالون يساهمون تقنيًا في هذه المجموعة.

لا يزال V3 أكبر تطبيق في مجال التمويل اللامركزي، ويتطلب إدارة مخاطر على مدار 7×24×365. على الرغم من تفاؤل Aave Labs بشأن الانتقال السريع إلى V4، فإن التاريخ يُظهر أن مثل هذه الانتقالات غالبًا ما تستغرق أشهرًا أو حتى سنوات. قبل أن يتحمل V4 بالكامل السوق والسيولة الخاصة بـ V3، يجب أن تعمل النظامان معًا بالتوازي. لن ينخفض حجم العمل إلى النصف، بل سيتضاعف.

الأهم من ذلك هو الخبرة التشغيلية. حتى لو افترضنا أن فرقًا مختلفة تمتلك نفس القدرة، فإن الخبرة المكتسبة من التشغيل المستمر لثلاث سنوات لا يمكن نقلها مباشرة أثناء التسليم.

كم من الوقت سيستغرق سد هذه الفجوة؟ الإجابة ليست بالتأكيد "صفر". وقبل أن تختفي هذه الفجوة، يجب على شخص ما تحمل هذه التكلفة — وهذه المسؤولية تقع تقريبًا بالكامل على عاتقنا، في وقت تظل فيه الميزانية غير كافية مع توسع النطاق.

استمرار العلامة التجارية لا يعادل استمرار النظام.

لماذا V4 مختلفة؟

V4 هو بروتوكول إقراض جديد تمامًا، يحتوي على كود عقود ذكية جديد، وهندسة نظام ونمط تصميم جديدين. باستثناء الاسم، فهو لا يشبه Aave V3 تقريبًا.

التغييرات على مستوى البنية التحتية تؤثر مباشرة على المخاطر: زيادة الاعتماد المتبادل عبر الأسواق والوحدات، وهيكل ائتماني جديد تمامًا، ومنطق تصفيات معدّل. أما "المخاطر من الدرجة الثانية" لأي بروتوكول جديد، فهي تظهر تدريجيًا فقط بعد دخول الأموال الحقيقية إلى النظام.

الاستلام المسؤول لهذا النظام يعني إعادة بنية البنية التحتية وسلسلة الأدوات والأنظمة المحاكاة، وإعادة تنفيذ التشغيل الكامل من الصفر إلى الواحد على قاعدة كود لم تخضع بعد لاختبار السوق. هذا النطاق أكبر بكثير من V3، وهو جوهر قرارنا.

المخاطر هي نتيجة هندسية. عندما يحدث تغيير جوهري في الهيكل، يجب إعادة هيكلة إدارة المخاطر نفسها. على عكس "الخدمات القياسية" مثل أجهزة تنبؤ الأسعار أو إثبات الاحتياطي، يجب تخصيص Risk Oracle ونظامه المرافق وفقًا لهيكل البروتوكول المحدد. بمجرد إعادة كتابة الهيكل، يجب إعادة بناء البنية التحتية للمخاطر.

المشكلة هي أن النطاق اتسعت بشكل كبير، لكن الموارد لم تزد بشكل متناسب. قد تتمكن Aave Labs من قبول هذا التوازن، لكننا لا نستطيع.

التكلفة الحقيقية لهذا الأمر

نحن نتخلى عن شراكة بقيمة 5 ملايين دولار كانت تعمل بشكل جيد تاريخيًا. بالنسبة لشركة ناشئة، هذا ليس قرارًا خفيفًا، وبالتالي يستحق توضيحًا أعمق للسياق.

التعويض هو فقط جزء واحد، والأهم هو إشارة: كمية الموارد التي تستثمرها منظمة في المخاطر تعكس أولوياتها تجاه تلك المخاطر.

في الوقت نفسه، أعتقد أن القليلين فقط يفهمون حقًا التكلفة الفعلية، والنفقات الحقيقية، والمخاطر المترتبة على هذا النوع من الأنظمة. لذا، هنا نهدف إلى توضيح هذه النقاط.

يجب التوضيح: يحق لـ DAO تمامًا تحديد ما تُعطيه أولوية له ومقدار ما ترغب في دفعه مقابل ذلك. لا أعترض على ذلك. مسؤوليتي تقتصر فقط على تقييم ما إذا كانت هذه الشروط مناسبة لنا — وفي هذه المرة، ليست مناسبة.

قارن بين Aave والبنوك

غالبًا ما تُقارن Aave نفسها بالبنوك، ونستخدم نفس المعيار للنظر في الأمر. عادةً ما تخصص البنوك 6٪–10٪ من إيراداتها للامتثال وبنية تحتية للمخاطر. في عام 2025، بلغت إيرادات Aave 142 مليون دولار أمريكي، بينما كان ميزانيتنا 3 ملايين دولار أمريكي، أي ما نسبته حوالي 2٪.

نقدر أن ميزانية المخاطر الدنيا لـ V3 + V4 يجب أن تكون 8 ملايين دولار أمريكي لتغطية نطاق مخاطر أوسع، والبنية التحتية الإضافية، وأعمال GTM التي قمنا بها بالفعل، وهي تمثل حوالي 5.6% من الإيرادات، ولا تزال أقل من الحد الأدنى للبنوك.

وقد يكون هذا المقارنة حتى أكثر "تساهلاً". إن انفتاح البلوكشين يجعله أكثر تعقيدًا وعدم توازنًا من حيث المخاطر السوقية ومخاطر أمن الشبكة. إن فتح البروتوكول وشفافيته يعني أن سطح الهجوم مرئي للجميع. وقد أثبتت سلسلة الهجمات الأخيرة أن هذا ليس خطرًا نظريًا. نحن نعتقد أن DeFi يجب أن تستثمر في إدارة المخاطر أكثر من النظام المالي التقليدي، وليس أقل.

بالطبع، حجم Aave لا يُقارن به شيء تقريبًا في عالم DeFi، فالبنوك ليست سوى معيار لفهم المبلغ الذي تُستثمره المؤسسات التي تأخذ المخاطر على محمل الجد. إن قدرة بروتوكول على استثمار المخاطر تختلف تمامًا عن اختياره القيام بذلك.

بالنسبة لـ Aave، ليست القدرة هي المشكلة: يمتلك DAO ما يقارب 140 مليون دولار أمريكي من الاحتياطيات، كما أقرت Aave Labs للتو اقتراحًا تمويلًا ذاتيًا بقيمة 50 مليون دولار. لكن حتى مع ندرة الموارد، لا تتغير تكلفة إدارة المخاطر. لا يمكن للميزانية إعادة تشكيل هيكل التهديدات — التكلفة هي التكلفة.

التكاليف التي لن تظهر في الميزانية

القوى العاملة والبنية التحتية هي تكاليف ظاهرة فقط، وهناك تكاليف خفية أخرى يصعب قياسها ولكن يجب تحملها.

أولاً، المخاطر القانونية والمؤسسية. في مجال DeFi، يواجه مديرو المخاطر (أو مديرو الخزينة) حدوداً للمسؤولية غير محددة بوضوح. لا توجد إطار تنظيمي ناضج، ولا "مناطق آمنة"، ولا تعريف قانوني واضح للمسؤولية التي يجب على مديري المخاطر تحملها عند فشل البروتوكول. عندما يعمل النظام بشكل طبيعي، تكون هذه المهام "غير مرئية"؛ لكن عندما تحدث مشكلة، لا تختفي المسؤولية.

ثانيًا، أمان الشبكة والتشغيل. تقديم خدمات المخاطر لبروتوكول يدير مئات المليارات من الدولارات في الأصول يجعله هدفًا مثاليًا للهجمات. تكاليف بناء أنظمة التدقيق والمراقبة والبنية التحتية والضوابط الداخلية ترتفع بالتوازي مع حجم الودائع المستخدمة.

هذه التكاليف ليست حكرًا علينا. أي فريق يتحمل هذا الدور على هذا المقياس سيواجه نفس مستوى التعرض. المشكلة تكمن في ما إذا كانت بنية التعاون هذه تعكس هذا الواقع أم لا.

إذا كانت العوائد الصاعدة محدودة، بينما المخاطر الهابطة غير محدودة، فإن الاستمرار ليس "إيمانًا"، بل هو إدارة مخاطر سيئة.

مبدأنا

في Chaos، نلتزم دائمًا بمبدأ بسيط: لا ننسب إلا الأعمال التي نقرها تمامًا.

عندما يسير كل شيء على ما يرام، من السهل الالتزام بهذا المبدأ؛ ما يهم حقًا هو عندما يتطلب ذلك تكلفة. اليوم، هذه التكلفة هي 5 ملايين دولار.

كنت قد كتبت في "The Market Crypto Never Built" عن كيف يجب أن تكون إدارة المخاطر على مستوى المؤسسات. هذا القرار هو تجسيد لهذا المبدأ في الواقع. إذا كنا ندّعي أن الصناعة تحتاج إلى معايير أعلى، فيجب أن نطبق هذه المعايير أولاً على أنفسنا.

أتمنى أن ينجح V4. إذا تبين أن مخاوفنا مبالغ فيها، فهذا سيكون خيرًا للصناعة بأكملها.

إلى مجتمع Aave: شكرًا على ثقتكم خلال هذا الوقت، إنه لشرفنا.