قوى قوية تتجه للاندماج، وستعيد تشكيل قطاع الخدمات المالية بحلول عام 2026. تُطرح بنوك ناشئة في البورصة وتتقدم بطلبات للحصول على تراخيص بنكية كاملة. تتعاون شركات ناشئة في مجال التشفير مع أكبر البنوك العالمية أو تنافسها. تبدأ وكلاء الذكاء الاصطناعي في نقل الأموال بشكل مستقل. هذه التطورات مجتمعة تشير إلى تحول في طريقة بناء الخدمات المالية وملكية علاقات العملاء.

التنبؤ الأول: دخول البنوك الناشئة إلى أسواق جديدة سيأخذ الودائع الاستهلاكية من البنوك التقليدية.

لم تعد البنوك الجديدة مجرد شركات ناشئة تسعى لمواكبة البنوك التقليدية. بل إن فئة جديدة من المؤسسات التي تركز على الرقمية تتوسع عالميًا، وتُطرح في البورصة، وتتقدم بطلبات للحصول على تراخيص بنكية كاملة، وتتنافس مباشرة مع البنوك التقليدية على علاقاتها الأساسية مع العملاء الاستهلاكيين.

ازدهار سوق الاكتتابات العامة يدل على زيادة ثقة الناس في النضج التجاري للبنوك الجديدة. أكملت Chime في يونيو 2025 طرحًا عامًا أوليًا بقيمة 864 مليون دولار أمريكي، مسجلة أعلى طرح أولي في تاريخ البنوك الجديدة في الولايات المتحدة. ثم قامت PicPay بالlisted في ناسداك في يناير. وحصلت Nubank، وهي أكبر بنك جديد من حيث القيمة السوقية، في يناير على موافقة مشروطة على رخصة بنك أمريكية، وقررت الشركة التقدم بطلبها الخاص للحصول على الرخصة الكاملة بدلاً من التعاون مع بنك كفيل، ونقلت مؤسسيها المشتركين بالكامل إلى الولايات المتحدة لقيادة هذه الشركة الفرعية الجديدة.

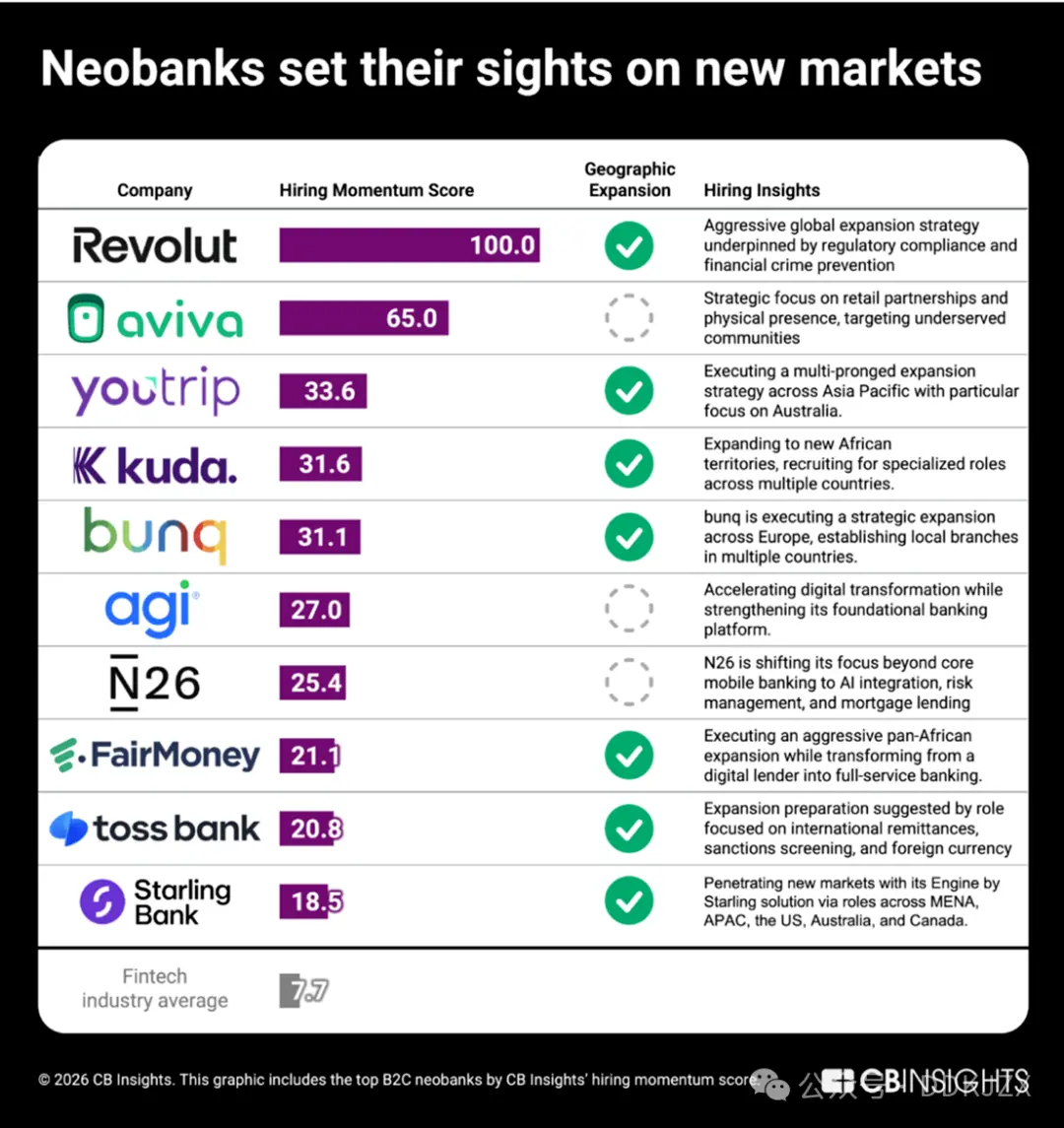

في القطاع الخاص، كشفت درجة وتيرة التوظيف من CB Insights عن أي البنوك الجديدة B2C تتوسع بشكل أكثر نشاطًا.

تتصدر Revolut بفارق كبير في وتيرة التوظيف، بدرجة مثالية تبلغ 100 من 100. وقد حصلت الشركة على تمويل بقيمة 2 مليار دولار في نوفمبر، بقيمة سوقية بلغت 75 مليار دولار، لتصبح أعلى قيمة سوقية بين البنوك الرقمية الخاصة على الإطلاق، حيث سيتم توجيه جزء كبير من هذه الأموال نحو توسيع عملياتها في السوق الأمريكية. وتكشف استراتيجية التوظيف الخاصة بها عن استراتيجية منهجية لدخول السوق، مثل التوظيف في أكثر من 20 دولة في آنٍ واحد لقادة تنظيميّين وامتثاليين متقدمين. وتتضمن الشركات الأخرى:

YouTrip (33.6) تتوسع بقوة في منطقة آسيا والمحيط الهادئ، مع تركيز خاص على سوق أستراليا.

Kuda (31.6)، التي تركز على سوق نيجيريا، توظف موظفين في عدة مناطق أفريقية.

تُوظّف Toss Bank (20.8) وظائف مرتبطة بالتحويلات الدولية وصرف العملات، مما يشير إلى توسع الشركة عبر الحدود من كوريا.

حتى البنوك الجديدة التي لم تُجرِ بعد توسعًا إقليميًا تغيّر نماذجها: فFairMoney (21.1) تتحول من مؤسسة قروض رقمية إلى بنك شامل يغطي إفريقيا بأكملها، بينما تتجه N26 (25.4) نحو دمج الذكاء الاصطناعي، والرهون العقارية، وإدارة المخاطر لتعزيز مكانتها التنافسية في أسواقها الأوروبية الحالية.

مع دخول هذه الجيل الجديد من البنوك إلى أسواق جديدة بخدمات أكثر شمولاً، تواجه ودائع المستهلكين في بنوك جميع الأحجام ضغطًا من منافسين جدد تمامًا.

التنبؤ الثاني: معركة البنوك في نظام الدفع "اشترِ الآن وادفع لاحقًا"

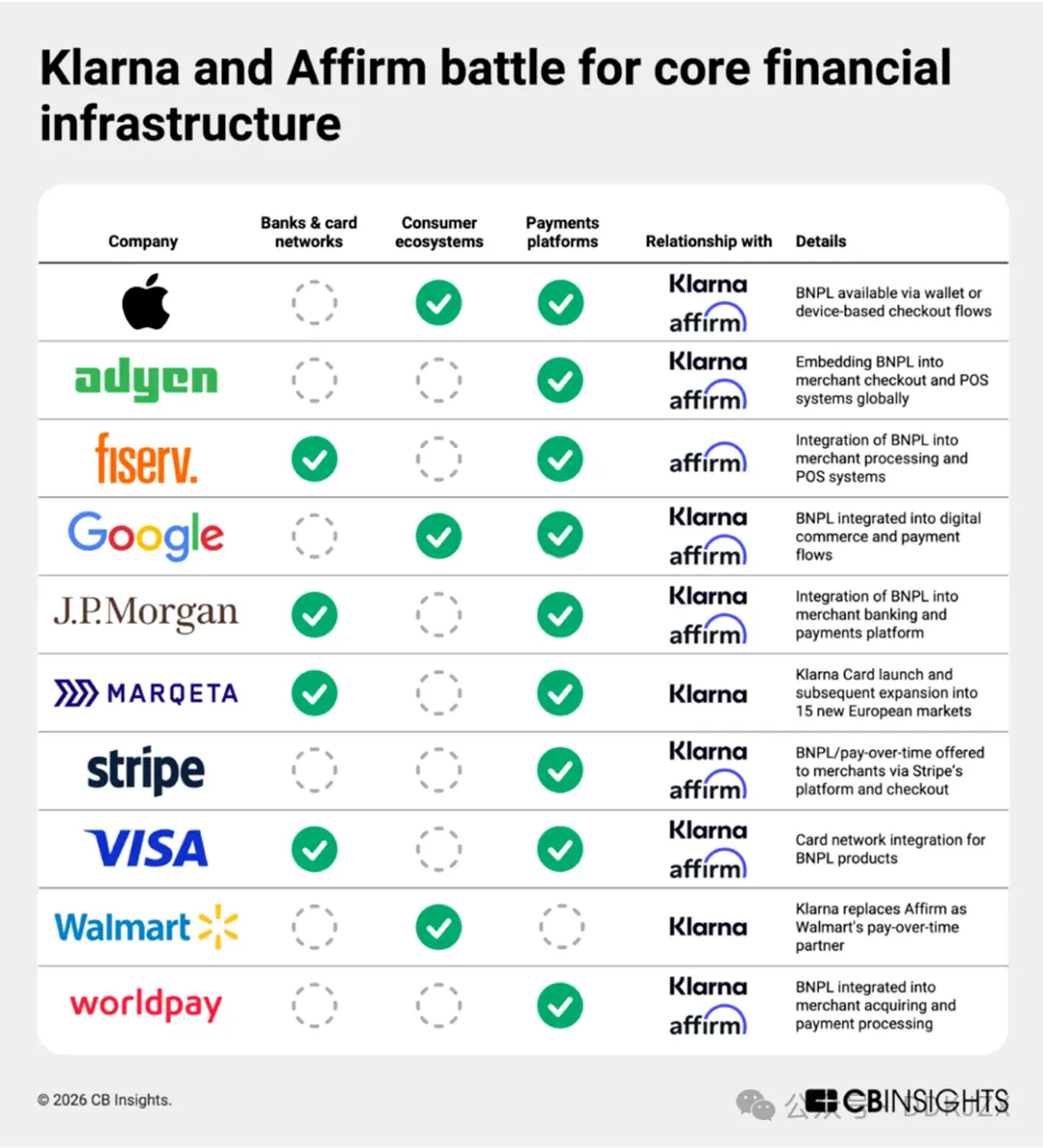

لم يعد "الشراء الآن والدفع لاحقًا" (BNPL) مجرد ميزة للدفع. فكل من Klarna (التي من المتوقع أن تكون أكبر عملية IPO في مجال التكنولوجيا المالية عام 2025) وAffirm (التي تمتلك قيمة سوقية أعلى وتوسع بنشاط في السوق الأوروبية) تبنيان خدمات مصرفية استهلاكية شاملة، وتشير بيانات علاقات الأعمال من CB Insights إلى أنهما تحققان ذلك من خلال بنية تحتية متداخلة. تصنف هاتان الشركتان من بين أكثر شركات الدفع نشاطًا من حيث عدد الشركاء، ولديهما 27 شريكًا مشتركًا — بما في ذلك آبل وAdyen وغوغل وجولدمان ساكس — تقوم بدمج BNPL في جميع مراحل عملية الدفع، بدءًا من أنظمة الدفع القائمة على الأجهزة والتجارة الرقمية، مرورًا بالخدمات المصرفية للتجار ومعالجة المدفوعات.

الإجراءات الأخيرة عمقت أكثر هذا التخطيط للبنية التحتية. إن شراكة Affirm مع Fiserv، وتوسيع Klarna لخدمات بطاقات الائتمان من خلال Marqeta، يدمجان خدمة "اشترِ الآن وادفع لاحقًا" (BNPL) في البطاقات الخصمية، والخدمات المصرفية، والدفع اليومي، مما يتجاوز بكثير نطاق القروض القابلة للتقسيط عند الدفع. تمتلك Klarna ترخيصًا في الاتحاد الأوروبي وبريطانيا، وأعلنت في يونيو عن تجربة إطلاق خدمة بطاقة خصم في الولايات المتحدة بالتعاون مع Visa. في الوقت نفسه، تخطط Affirm لتوسيع أعمالها خارج حسابات الادخار الحالية (المحتفظ بها من قبل Cross River Bank)، وقد قدمت طلبًا إلى شركة التأمين على الودائع الفيدرالية (FDIC) في يناير.

تُظهر وظائفنا المعلنة أن Affirm تبحث عن قادة متخصصين في التحليل لتطوير مشروع بطاقات الخصم الشريكة الخاصة بها. بينما تعزز Klarna قدراتها على كشف الاحتيال وإدارة المخاطر من خلال تعيين مناصب متخصصة، مع التركيز بشكل خاص على الامتثال التنظيمي في السوق البريطاني.

مع إعادة تشكيل الذكاء الاصطناعي الذكي لطريقة قيام المستهلكين بالتسوق، قد تفقد نماذج الشراء الآن والدفع لاحقًا زخمها، وسيكون المرحلة التالية لكلا الشركتين هي الخدمات المصرفية الاستهلاكية الشاملة.

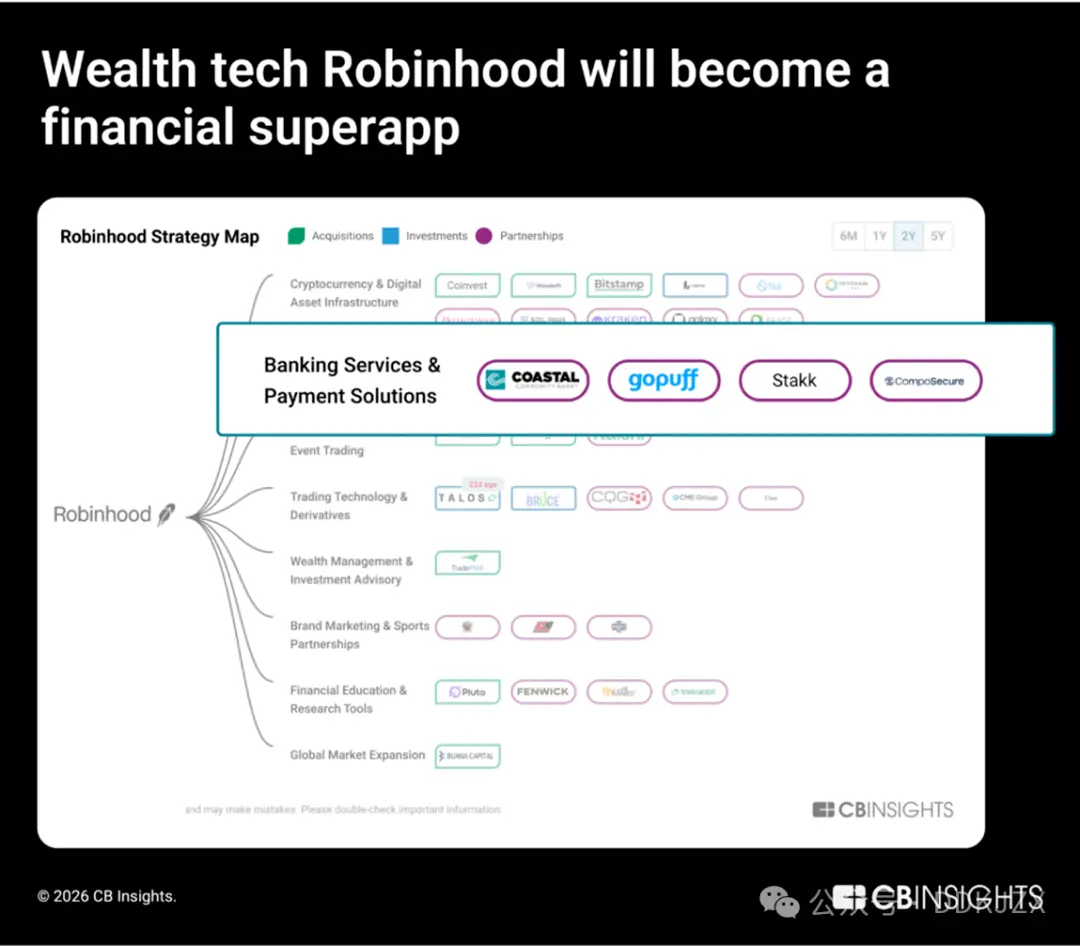

التنبؤ الثالث: ستصبح Robinhood تطبيقًا ماليًا فائقًا

في عام 2025، نما التمويل بالأسهم في مجال التكنولوجيا المالية بنسبة 90% مقارنة بالعام السابق، وهو أعلى معدل نمو بين جميع فئات التكنولوجيا المالية. الشركة الأعلى قيمة سوقية في هذا المجال، روبنهود، تتوسع بنشاط في أعمال البنوك والائتمان والبنية التحتية للعملات المشفرة.

في مجال الاستثمار، تتجه Robinhood نحو التكامل الرأسي. فقد استحوذت على Bitstamp (منصة تداول عملات مشفرة للقطاع المؤسسي) وLedgerX (منصة عقود مستقبلية للعملات المشفرة)، مما وسّع نطاق أعمالها لتشمل ما هو أبعد من وساطة التجزئة. بالإضافة إلى ذلك، تتعاون مع Offchain Labs لبناء سلسلة L2 مخصصة للمستخدمين في الاتحاد الأوروبي تُسمى "Robinhood Chain"، مما يدل على طموح Robinhood ليس فقط في توزيع الأصول، بل أيضًا في امتلاك البنية التحتية للأسواق على السلسلة.

في مجال الخدمات المصرفية، تواصل روبينهود توسيع قدراتها استعدادًا لإطلاق خدمات مصرفية شاملة. في نوفمبر 2025، تعاونت روبينهود مع GoPuff وCoastal Community Bank لدمج خدمة تسليم النقد؛ وفي سبتمبر 2025، استحوذت روبينهود على Stakk، مما عزز قدراتها الأساسية في الخدمات المصرفية. كما تؤكد بيانات التوظيف لدينا هذا التحول، حيث تشهد الوظائف المرتبطة مباشرة بالبطاقات الائتمانية ومنتجات البنوك وزيادة الحدود الائتمانية زيادة في العدد:

مهندس كامل النطاق ومهندس خلفية برامج، بطاقات الائتمان والخدمات المصرفية

مدير تصميم المنتجات المصرفية ومهندس منتجات متقدم

محلل أعمال الائتمان، الاحتيال المصرفي

لم تعتمد Robinhood فقط على الشراكات لتعزيز الوظائف، بل بنت نظامًا ماليًا متكاملًا رأسيًا وقاعدة مواهب تغطي مجالات التداول، وبنية تحتية للعملات المشفرة، والإيداع، والائتمان. وفي ظل الازدهار الحالي لقطاع التكنولوجيا المالية، تقوم Robinhood بإعادة تشكيل الخدمات المصرفية للمستهلكين باسم وسيط مالي.

التوقع الرابع: ستتحدى شركات العملات المشفرة الكبرى البنوك الكبرى

شركات التشفير لم تعد تقدم بدائل للخدمات المصرفية التقليدية، بل تبني المرحلة التالية من الخدمات المصرفية التقليدية.

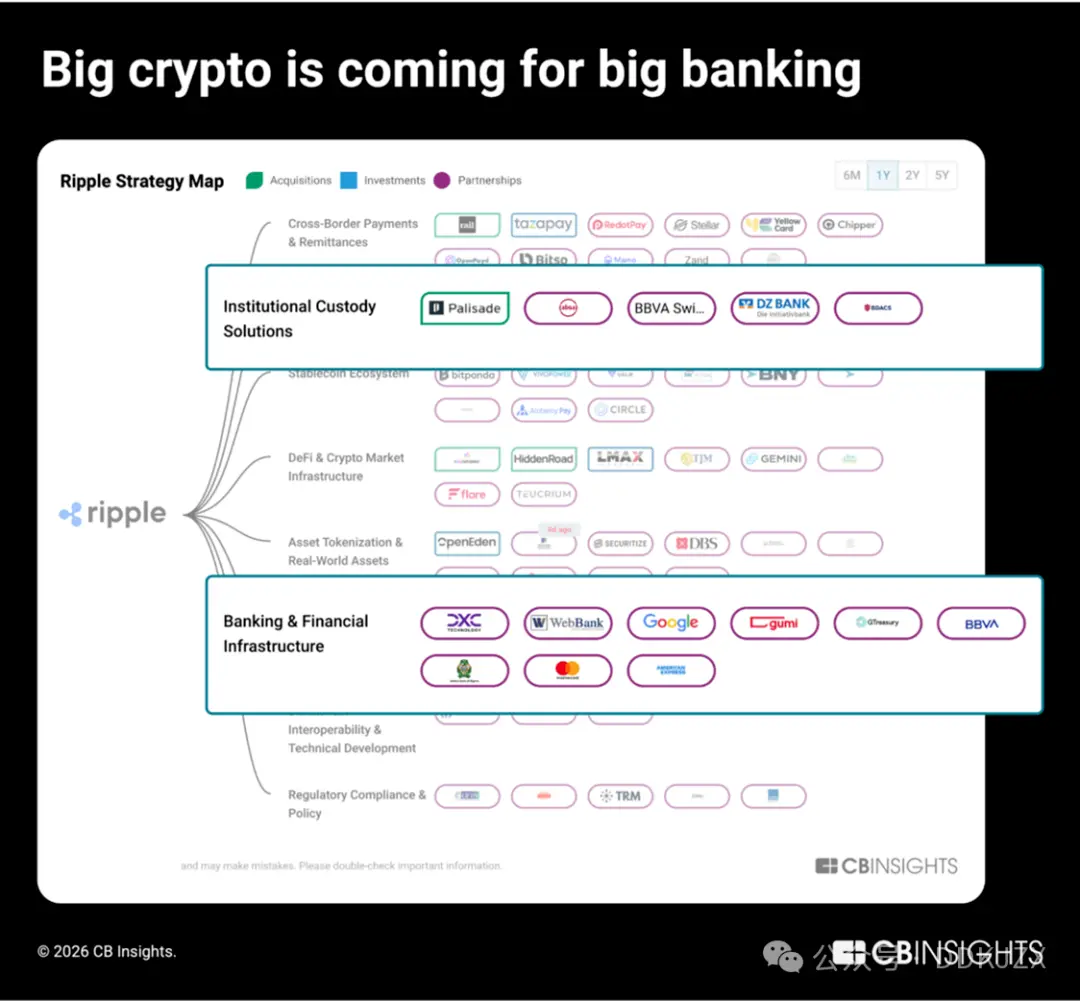

أفضل الشركات التي توسع أعمالها الأصلية في مجال العملات المشفرة في عام 2025 هي Ripple وCoinbase وCircle، حيث أقامت كل منها أكثر من 50 شراكة. وفقًا لتقرير رؤيانا حول العلاقات التجارية، تستهدف هذه الشركات الرائدة الثلاثة نظام البنوك التقليدي:

تقوم Ripple ببناء بنية تحتية للتخزين المؤسسي لتوسيم الأصول الواقعية وإدارة الأموال الرقمية، من خلال حلول بيضاء العلامة التجارية المدعومة من مؤسسات مالية معروفة مثل BBVA وAbsa Group.

تقوم Coinbase بالتوسع من نشاط الوساطة بالتجزئة إلى تقديم خدمات الوساطة المؤسسية، والحفظ، وبنية تحتية للدفع للهيئات المالية مثل جي بي مورغان وستاندرد تشارترد.

تقوم Circle بدمج USDC مباشرة في أنظمة البنوك الأساسية ومشغلي معالجة المدفوعات (مثل FIS وFiserv وFinastra) لتمكين المؤسسات المالية التقليدية من تبني العملات المستقرة بسلاسة.

تسعى Ripple بنشاط إلى الدخول في قطاع البنوك المؤسسية، حيث أقامت منذ عام 2023 شراكات مع 9 من أكبر 100 بنك تقليدي من حيث حجم الأصول، مثل بنك دوتشيه وبنك نيويورك ميلون. وتُظهر خطتها الاستراتيجية للعام الماضي أن الشركة أجرت أربع عمليات استحواذ في مجالات التكنولوجيا المالية لإدارة الأموال، والوسيط الرئيسي، ومعالجة المعاملات البينية بين الشركات (B2B)، لبناء بنية تحتية تكنولوجية مالية متكاملة:

Palisade (تم الاستحواذ عليها في نوفمبر 2025) هي منصة استضافة للخدمات المصرفية المبنية على المحافظ، موجهة للشركات التكنولوجية المالية والشركات الأصلية في مجال التشفير، وتُستخدم للتداول عالي التردد، والإيداع والسحب، وتكوين المحافظ.

GTreasury (التي تم الاستحواذ عليها بقيمة 1 مليار دولار أمريكي في أكتوبر 2025) هي مزود لبرمجيات إدارة الأموال، تستخدمها الشركات الكبرى لإدارة النقد، ومخاطر صرف العملات، وعمليات الدفع.

Rail.io (التي تم الاستحواذ عليها بقيمة تقييم قدرها 200 مليون دولار في أغسطس 2025) هي شركة ناشئة في الدفع بالعملات المستقرة B2B، وتقدم للشركات بنية تحتية للدخول والخروج والمعاملات العابرة للحدود.

ريبل برايم (التي تم شراؤها بقيمة 1.25 مليار دولار أمريكي في أبريل 2025، وكانت تُعرف سابقًا باسم هيدن رود) هي وسيط مؤسسي متعدد الأصول، وتقوم سنويًا بتسوية حوالي 3 تريليونات دولار أمريكي للصناديق التحوطية والمؤسسات المالية.

في ديسمبر الماضي، حصلت Ripple وCircle على موافقة مشروطة على رخصة بنك الودائع الوطنية الأمريكية بالاشتراك مع BitGo وFidelity Digital Assets وPaxos. الخطوة التالية: تستعد هذه الشركات الناشئة في مجال التشفير للانتقال إلى ما وراء الشراكات، وتنافس على إقامة علاقات بنكية كاملة.

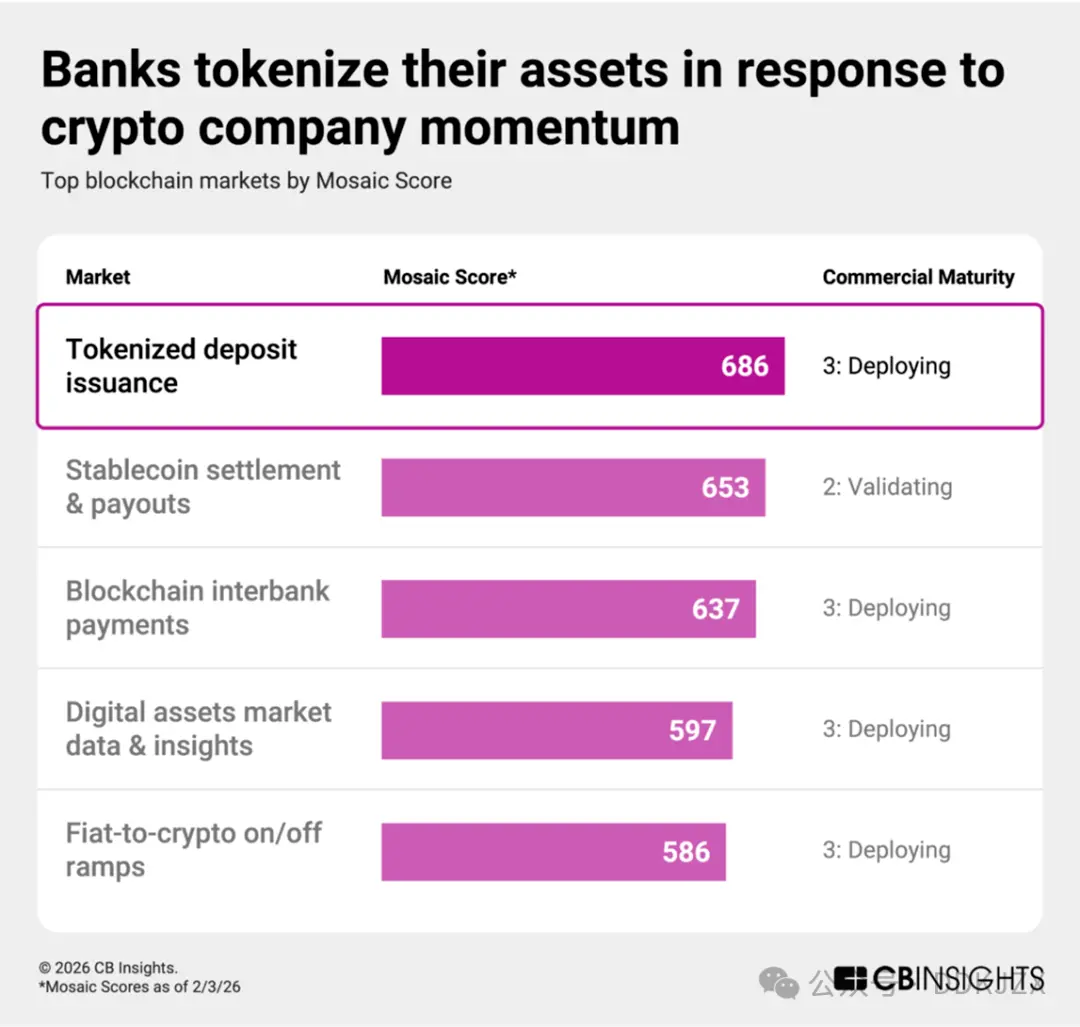

التوقع الخامس: لمواجهة الازدهار في شركات العملات المشفرة، ستقوم البنوك بترميز أصولها الحالية للحفاظ على السيطرة على الودائع.

تستجيب البنوك بنشاط لازدهار شركات العملات المشفرة، بتحويل الودائع إلى رموز مبنية على البلوكشين. إن الودائع المُرمَّزة هي تمثيل رقمي للنقود العادية المحتفظ بها من قبل بنوك خاضعة للتنظيم، ولا تزال مطلوبات على ميزانية البنك، وتقدم للعملاء نفس الضمانات الممنوحة للودائع العادية. على منصات البلوكشين، يمكن للودائع المُرمَّزة دعم تسويات أسرع وتحويلات قابلة للبرمجة، مع الحفاظ في الوقت نفسه على صلاحية التنظيم والعلاقات الأساسية مع العملاء من قبل البنك المصدر.

وفقًا للتقييم، فإن إصدار الودائع المُرقمة هو أكثر الأسواق البلوكشينية ديناميكية حاليًا، بمتوسط درجة نضج تجاري قدره 3 (قيد التنفيذ) أو أقل، حتى متجاوزًا تقييمات Mosaic الخاصة بتسوية العملات المستقرة والدفع. وفقًا لمصفوفة ESP (التنفيذ والقوة والموقع) الخاصة بنا، فإن الجهات الرئيسية المشاركة تشمل:

Stablecore (مُصنّف ضمن أعلى 2% حسب تقييم Mosaic، بدرجة 747) تمكّن البنوك والتعاونيات الائتمانية من تقديم منتجات الأصول الرقمية، وتسهيل المعاملات، وإدارة الضمانات المشفرة المستخدمة في القروض.

تُقدّم Fireblocks (التي حصلت على تقييم Mosaic بـ 867 نقطة، وتُصنّف ضمن أعلى 1%) تقنية مرنة مصممة للجهات المؤسسية لتحويل العملات الورقية وصناديق السوق النقدية والعملات الرقمية وتوسيم الأصول الواقعية. في فبراير 2026، أطلقت Fireblocks Canton Network، وهو بلوك تشين من الطبقة الأولى مصمم خصيصًا لقطاع التمويل المؤسسي.

الشراكات الاستراتيجية تدفع هذه الحركة:

أطلقت جي بي مورغان إيداعات مُرمَّزة وصناديق سوق نقدية مُرمَّزة، وبدأت في نوفمبر استكشاف التوافق بين منتجات TradFi المُرمَّزة وبنك دوتشيه.

أضافت حلول Citi Token Services الحالية لشركة سيتي بنك وظيفة الدفع بين البنوك في سبتمبر.

تعاون بنك فانتج مع بنك كاستوديا في أكتوبر لتقديم خدمات الودائع المُمَوَّلة، بينما تعاون بنك ستاندرد تشارترد مع علي بابا كونتيكت في ديسمبر.

مع انتشار العملات المستقرة، ستقوم البنوك بشكل متزايد بتوسيم ميزانياتها العمومية، مما يسمح لها بتحديث قنوات التسوية مع الحفاظ على علاقات الودائع، وتحويل الإجراءات الدفاعية إلى إجراءات تنافسية.

التنبؤ السادس: ستصبح العملات المستقرة مسارًا للدفع الوسيط

تتطلب وكلاء الذكاء الاصطناعي أموالًا قابلة للبرمجة ومتاحة دائمًا، وهي بالضبط الميزات التي توفرها العملات المستقرة. هذا الدمج طبيعي: فوكلاء الذكاء الاصطناعي يحتاجون إلى هوية قابلة للتحقق، وأموال قابلة للبرمجة، وقدرات تنفيذ ذاتية، وهي جميعها ميزات متأصلة في العملات البلوكشينية.

تشير البيانات إلى أن هذا يجري بالفعل. وفقًا لتقريرنا عن الاتجاهات التقنية، فإن قطاع الخدمات المالية يتصدر جميع الصناعات في التعاون مع وكلاء الذكاء الاصطناعي بحلول عام 2025، بينما تُسرّع معالجات الدفع التي تبني مسارات أعمال ذكية من دمج العملات المشفرة: على سبيل المثال، ارتفع عدد شراكات ماستر كارد في مجال العملات المشفرة من 6 شراكات في عام 2024 إلى أكثر من 25 شراكة في عام 2025.

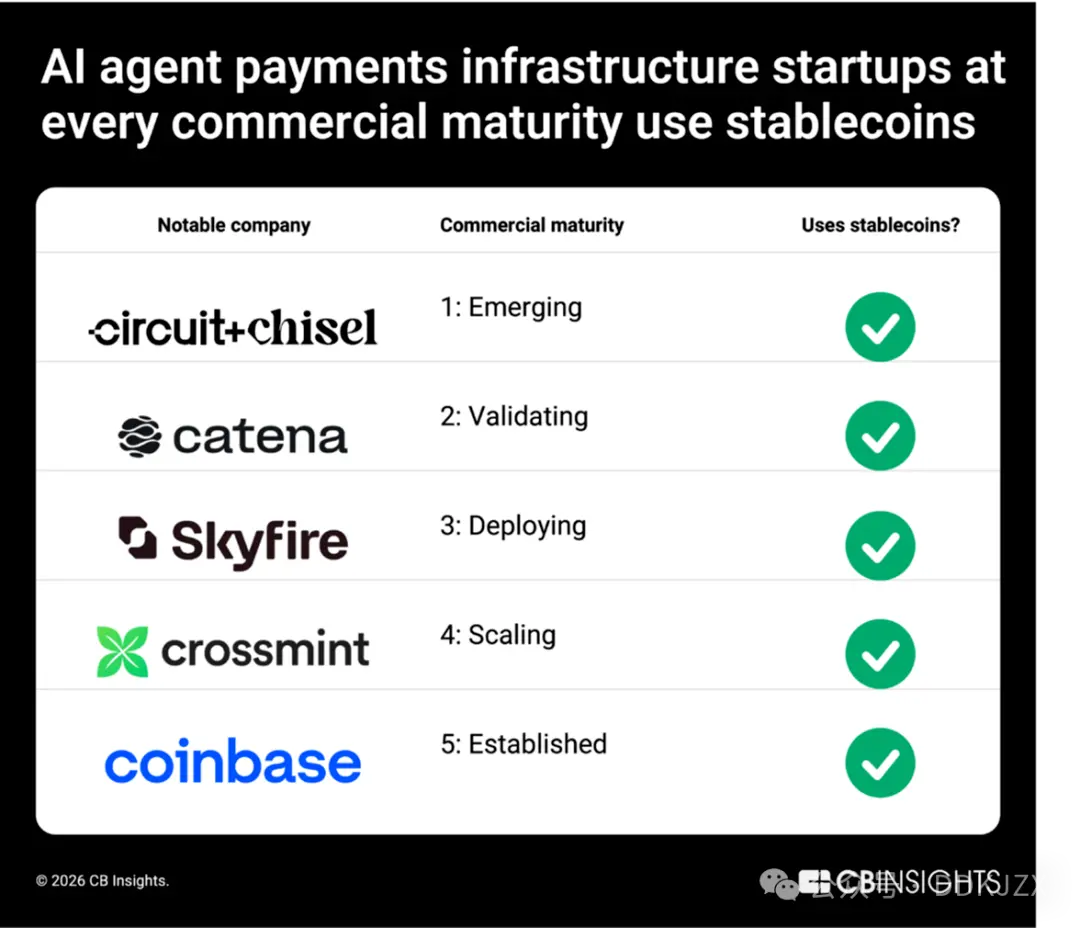

من الشركات الناشئة إلى الضخمة في الصناعة، تعد العملات المستقرة الأساس المشترك لبنية الدفع الخاصة بوكيل الذكاء الاصطناعي. في سوق بنية دفع وكلاء الذكاء الاصطناعي الذي حللناه، تعتمد الشركات في مراحل نضج تجاري مختلفة على العملات المستقرة للتشغيل، بما في ذلك Circuit & Chisel (CM 1) وCatena Labs (CM 2) وSkyfire (CM 3) وCrossmint (CM 4) وCoinbase (CM 5). كما عززت الجهات المُستثمرة مثل Coinbase Ventures وStripe هذا التداخل.

مع قيام وكلاء الذكاء الاصطناعي بإدارة الاشتراكات وعمليات الدفع وخدمات ما بعد البيع نيابة عن المستهلكين، ستنتقل العملات المستقرة بشكل طبيعي من كونها أداة مبنية على التشفير إلى أن تصبح طبقة تسديد مدعومة بالوكلاء. نتوقع أن تقدم العملات المستقرة بحلول عام 2026 وما بعده وسائل دفع فورية وقابلة للبرمجة للأسواق الإلكترونية والتجارة التجزئة العابرة للحدود وتجارب الدفع المدمجة.

التنبؤ السابع: منصات وكلاء الذكاء الاصطناعي على السلسلة تضع الأسس للاقتصاد الذاتي

العملات المستقرة تصبح قنوات دفع أساسية للتجارة الذكية. لكن طبقة بنية تحتية موازية أكثر تقدمًا تنشأ: منصات تعمل بالكامل على السلسلة بواسطة وكلاء ذكاء اصطناعي.

منصة ذكاء اصطناعي قائمة على البلوكشين توفر الأدوات اللازمة لإنشاء ونشر وإدارة وكلاء مستقلين تعمل بشكل أصيل على السلسلة. يمكن لهذه الوكلاء تنفيذ معاملات التمويل اللامركزي (DeFi)، والمشاركة في الحوكمة، والتفاعل مع التطبيقات اللامركزية، والتنسيق مع وكلاء آخرين دون الحاجة إلى تدخل بشري.

بالإضافة إلى التنفيذ، تُحقّق هذه المنصات الملكية المشتركة والتجني من خلال التوكيز، مما يشير إلى اقتصاد الوكلاء، حيث يمكن للجزيئات البرمجية الذاتية كسب رأس المال وإنفاقه وتوزيعه بشكل مستقل.

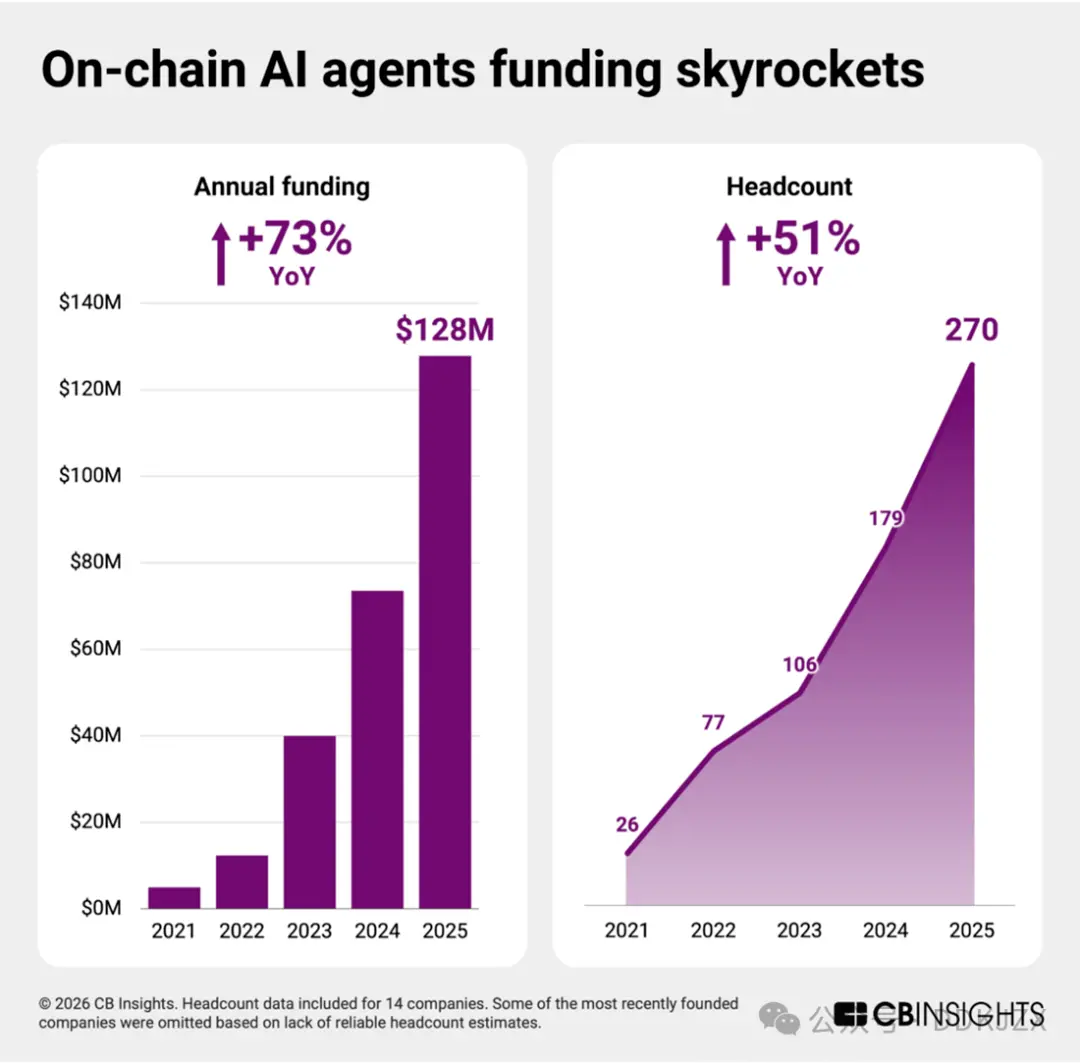

بفضل تقدم تقنيات الذكاء الاصطناعي للوكلاء، تنتقل الشركات الناشئة في هذا المجال من مرحلة التجربة إلى بناء البنية التحتية. وعلى الرغم من أن متوسط درجة النضج التجاري هو فقط 2 (مرحلة التحقق)، إلا أن هذا لا يزال أحد أبكر الأسواق ضمن أكثر من ثلاثين مجالًا بلوكشينيًا. ومع ذلك، فإن هذا المجال مستعد للانفجار في نموه الوشيك.

من 2023 إلى 2025، زادت تمويلات الأسهم بنسبة تقارب الضعف، وارتفع عدد الموظفين بنسبة حوالي 50٪. خلال السنتين الماضيتين، جمعت كل شركة مستقلة تمويلًا، مما يدل على ثقة كبيرة من المستثمرين ويشير إلى توسع سريع في عام 2026.

حتى الآن، ركز الدفع بالوكيل بشكل أساسي على المستهلكين وقطاع التجارة الإلكترونية، وتخطط ماستر كارد وفيسا وسترايب وشوبيفاي لإطلاق أدوات التجارة بالوكيل في عام 2025.

منصة وكلاء الذكاء الاصطناعي القائمة على البلوكشين تضع الأساس لمعاملات وتشغيل الكيانات ذاتية التحكم على الشبكات اللامركزية. مع نضج بنية تحتية مدفوعة بالوكلاء، ستكون طبقة التنسيق الأعمق هذه حجر الأساس للمرحلة التالية من التمويل القائم على الوكلاء.

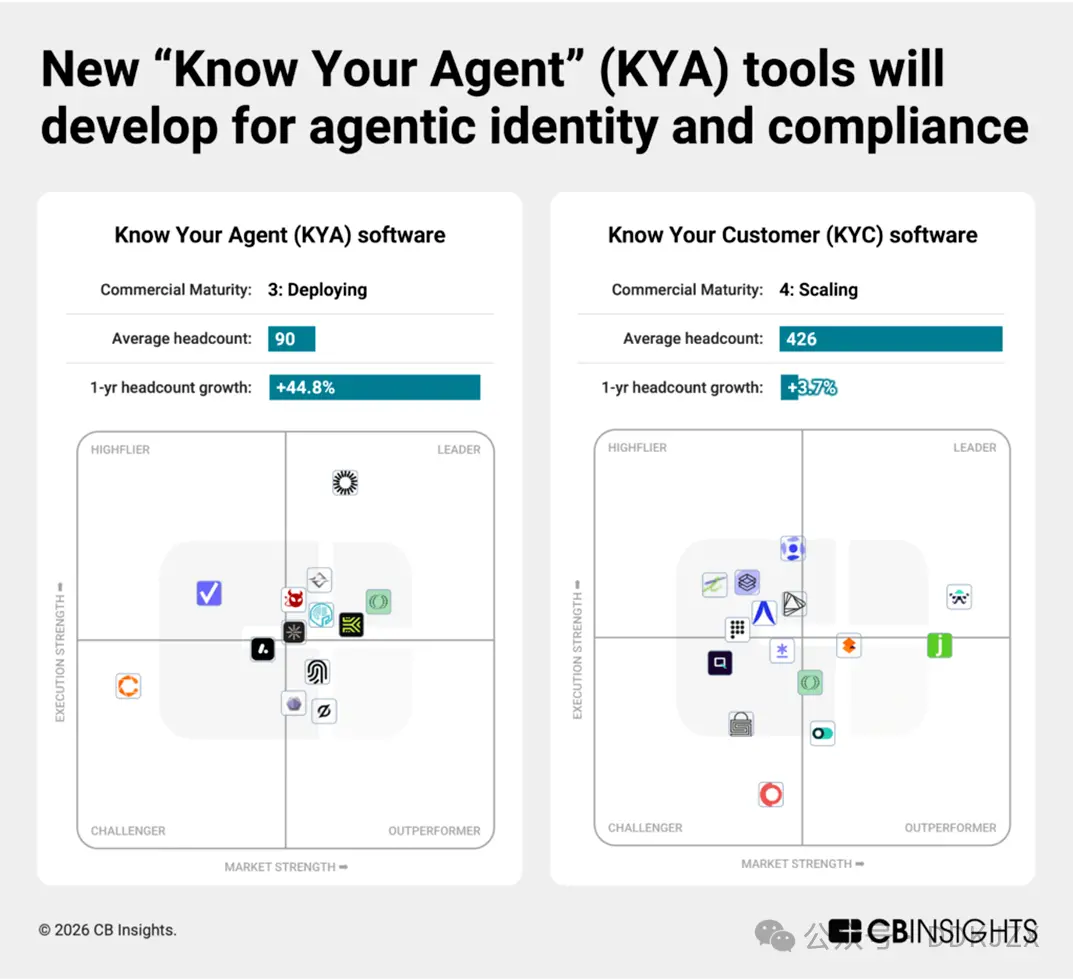

التنبؤ الثامن: ستظهر أدوات جديدة "اعرف وكيلك" (KYA) لمراقبة سلوك الدفع للوكلاء

مع منح وكلاء الذكاء الاصطناعي صلاحيات التداول، تتشكل حدود جديدة للامتثال.

من بين 96 سوقًا لأمن الشبكات التي نتتبعها، فإن منصات الذكاء الاصطناعي للوكيل والأمان وإدارة المخاطر هي الآن أكثر شريحة نموًا قوة. تختلف شركات البداية "افهم وكيلك" (KYA) عن مزودي "افهم عميلك" (KYC) التقليديين، وعلى الرغم من أن متوسط نضجها التجاري لا يزال عند المستوى 3 (ما زالت قيد التطوير)، إلا أن نمو التمويل خلال العام الماضي تجاوز 450%.

تقوم شركات ناشئة مبكرة ببناء نظام للهوية والصلاحيات ودرجة السلوكيات موجهًا للمشاركين في البرمجيات الذاتية. على الرغم من أنها لا تزال في مراحلها الأولى، فإن كل شركة من الشركات التالية تشهد نموًا قويًا، وتصنف ضمن أعلى 15% من جميع الشركات باستخدام درجة Mosaic الحصرية الخاصة بنا:

Keycard (درجة النضج التجاري 2، تمويل من الجولة A بقيمة 30 مليون دولار في أكتوبر، ضمن أعلى 2% على Mosaic) تبني بنية تحتية قابلة للبرمجة للهوية والوصول لوكيلات الذكاء الاصطناعي، مما يمكّن المصادقة الآمنة، والتحكم في المحافظ، والصلاحيات القائمة على السياسات في تطبيقات المالية.

طورت Helmet Security (درجة النضج التجاري 2، جمعت 9 ملايين دولار في جولة تمويل من الفئة A في ديسمبر، وتحتل المرتبة ضمن أعلى 8% من Mosaic) أدوات للامتثال والمخاطر مبنية على الوكلاء، وتدمج مراقبة المعاملات وتنفيذ الاستراتيجيات والقابلية للتدقيق مباشرة في سير العمل الذاتي.

RunLayer (نضج تجاري مستوى 1، جمعت 11 مليون دولار في جولة تمويل أولية في ديسمبر، ضمن أعلى 6% من Mosaic): توفر البنية التحتية للتنفيذ لوكالات الذكاء الاصطناعي، وتدير الشهادات، والعزل البيئي، وتنسيق المهام الآمنة عبر أنظمة المؤسسة.

Overmind (النضج التجاري المستوى 1، أكملت تمويلًا أوليًا في سبتمبر، ضمن أعلى 15% في Mosaic) تركز على مراقبة سلوك الوكلاء الذكاء الاصطناعي، وتتبع أنماط النشاط وتطبيق تدابير وقائية لمنع الإساءة أو الاحتيال أو انتهاك السياسات.

T54 Labs (النضج التجاري المستوى 1، أكملت تمويلًا أوليًا في فبراير 2026، ضمن أعلى 12% في مosaic) تُقيّم وكلاء الدفع بناءً على ملف مخاطر شامل وديناميكي يغطي تاريخ المعاملات، والأطراف المقابلة، وإشارات السلوك.

مع طلب الجهات التنظيمية والشركات المساءلة عن المالية المدعومة بالآلات، ستُصبح أدوات KYA أساسًا للمدفوعات الوكيلة، تمامًا كما تُعد KYC أساسًا للبنوك البشرية.

التوقع التاسع: يحاول السوق التنبؤي الانتقال من منصات القمار إلى مزودي بيانات موثوقين

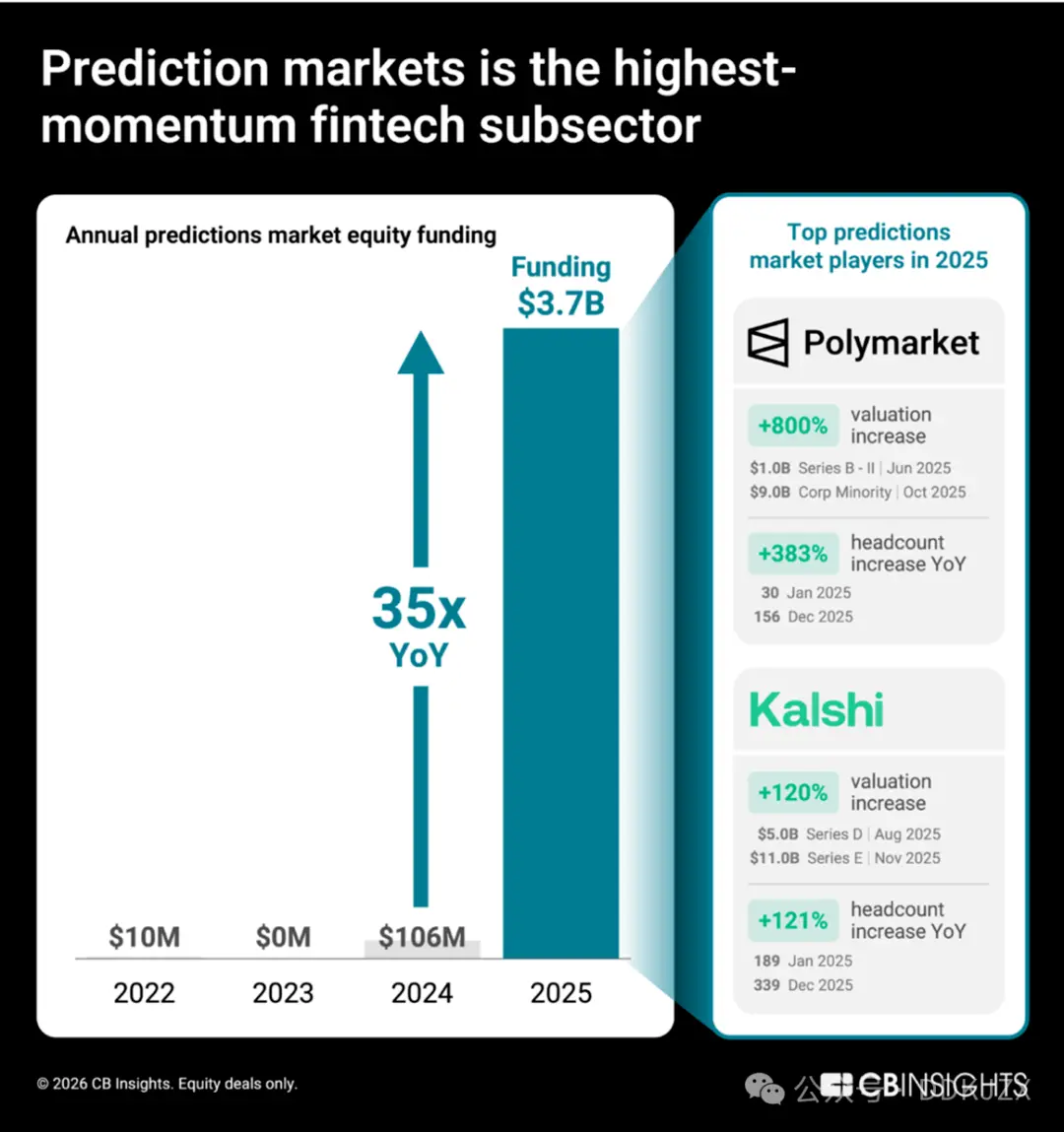

تشهد أسواق التنبؤ (المنصات التي يُتداول فيها المستخدمون على نتائج أحداث عالمية حقيقية) نموًا غير مسبوق. بقيادة Polymarket وKalshi، ارتفع تمويل الأسهم في عام 2025 بنسبة 35 ضعفًا مقارنة بالعام السابق، من 106 ملايين دولار في عام 2024 إلى 3.7 مليار دولار. ووفقًا لبيانات Mosaic من CB Insights، فإن منصات أسواق التنبؤ هي أكثر فئة فنية مالية نموًا بين أكثر من 150 سوقًا للخدمات المالية وسلسلة الكتل.

تشير التغيرات في التقييم وعدد الموظفين إلى أن هاتين الشركتين تنموان بسرعة كبيرة. ففي عام 2025 فقط، ارتفع تقييم Polymarket من 1 مليار دولار إلى 9 مليارات دولار، وازداد عدد الموظفين بنسبة 333٪؛ في حين ارتفع تقييم Kalshi بنسبة 120٪، وتوسّع حجم الفريق بنسبة 72٪.

تُظهر رؤى التوظيف لدينا أن أولوية Polymarket هي بناء البنية التحتية للبورصة الأمريكية الخاضعة للتنظيم، واستغلال كوادر التسويق الجديدة لتوسيع الأعمال لتشمل جمهورًا استهلاكيًا رئيسيًا خارج المجالين السياسي والعملات المشفرة. كما تستثمر Kalshi أيضًا في وظائف التسويق لتعزيز قبول الجمهور الرئيسي لمنتجاتها، مع بناء روابط قوية مع منصات التمويل التقليدية من خلال عدة وظائف هندسية.

تُعزز بيانات الشراكة الاستراتيجية فكرة أن Polymarket و Kalshi ترغبان جميعًا في الدخول إلى مجال الخدمات المالية الرئيسية، مع إعادة تشكيل自身 كموفرين إشارات موثوقين:

في ديسمبر 2025، تتعاون Kalshi مع جامعة هارفارد لتقديم بيانات أسواق التنبؤ للباحثين الأكاديميين.

تتعاون Polymarket مع داو جونز لتوزيع رؤى السوق على الجمهور المؤسسي.

في ديسمبر الماضي، تعاونت Crypto.com مع Kalshi لإطلاق تحالف السوق التنبؤية الوطني، مما وسّع قاعدة المستخدمين من المستخدمين الأصليين للعملات المشفرة إلى قنوات مالية رئيسية. كما اتبعت الشركتان نفس الاستراتيجية في كسب ثقة المستهلكين: فقد فتحت كل منهما متجرًا مؤقتًا للبقالة في نيويورك في فبراير 2026.

في هذا المجال، لا يكون الفائز النهائي مجرد الشركات ذات أكبر حجم تداول، بل تلك القادرة على تحويل إشارات السوق الجماعية إلى منتجات بيانات مؤسسية، وبناء شراكات مع مؤسسات ناضجة. بالنسبة لـ Polymarket و Kalshi، فإن هدفهما النهائي هو تحويل الأسواق التنبؤية من أداة مضاربة إلى بنية تحتية معلوماتية أساسية للصانعين القرار.