المؤلف: كاثي وود

الترجمة:أخبار بي بي

لا يُعتبر هذا المقال نصيحة استثمارية. يرجى القراء الالتزام الصارم بالقوانين واللوائح المحلية.

التركيز على النقاط الأساسية: في تطلعاتها لعام 2026، أشارت كاثي وود المؤسسة المشاركة في شركةARK إلى أن التطورات التكنولوجية مثل الذكاء الاصطناعي والروبوتات والبلوك تشين تدفع الإنفاق الرأسمالي إلى مستويات قياسية، في الوقت الذي تشهد فيه التضخم تراجعًا والإنتاجية تحسينًا، مما قد يسهم في دفع النمو الاقتصادي على المدى الطويل. كما تحلل المقالة اتجاهات الذهب وبيتكوين والدولار الأمريكي وتقييم السوق، مما يوفر للمستثمرين رؤية شاملة تجمع بين العوامل الاقتصادية والتكنولوجية.

أهنئ جميع مستثمري أرك وأفراد الدعم بعام جديد سعيد!

نود أن نعبّر لكم من القلب عن امتناننا لدعمكم المستمر.

كما أوضحت في هذه الرسالة، فإننا نعتقد بالفعل أن لدى المستثمرين أسبابًا كافية للبقاء متفائلين! أتمنى أن تستمتع بالنقاش القادم. من منظور التاريخ الاقتصادي، فإننا نقف في نقطة زمنية مهمة.

الزنبرك المضغوط (COILED SPRING)

على الرغم من أن الناتج المحلي الإجمالي الحقيقي في الولايات المتحدة قد واصل النمو على مدار السنوات الثلاث الماضية، إلا أن الهيكل الداخلي للاقتصاد الأمريكي قد شهد "ركوداً دوّاراً"، مما تحوّل تدريجياً إلى 弹簧 مضغوطة، والتي قد تعود بشكل قوي في السنوات القادمة.

للتغلب على الصدمات التوريدية المرتبطة بفيروس كوفيد، قامت مؤسسة الفيدرالية في الولايات المتحدة بزيادة سعر الفائدة على صندوق الفيدرالية من 0.25% إلى 5.5% خلال 16 شهرًا من مارس 2022 إلى يوليو 2023، أي زيادة بنسبة 22 مرة.

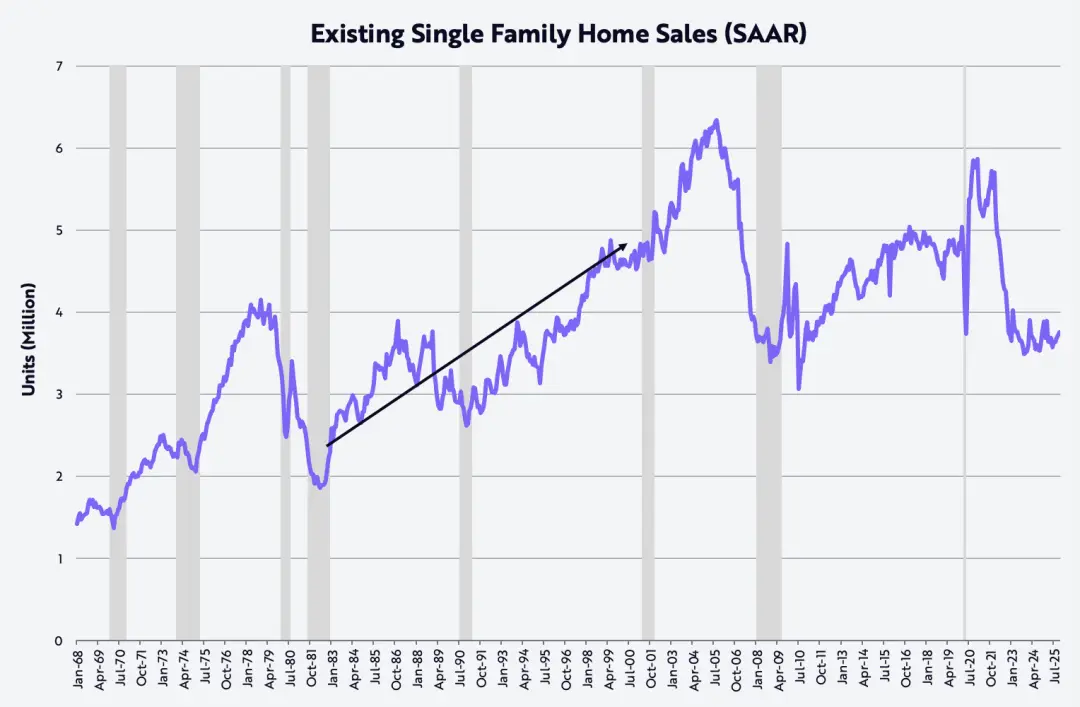

هذه التقليص غير المسبوق دفع بال住، والتصنيع، والإنفاق الرأسمالي غير المرتبط بالذكاء الاصطناعي، والدخل المتوسط والمنخفض إلى الركود تباعًا، كما هو موضح في الرسم البياني أدناه.

على سبيل المثال، في مبيعات المنازل الجاهزة، تراجع سوق الإسكان في الولايات المتحدة من 5.9 مليون وحدة سنوية في يناير 2021 إلى 3.5 مليون وحدة في أكتوبر 2023، أي بانخفاض نسبته 40%.

كانت المرة السابقة التي ظهرت فيها هذه المستويات في نوفمبر 2010، وحافظت تقريبًا على هذا المستوى المنخفض على مدار العامين الماضيين.

إن ما يدل بشكل أفضل على "كمية ضغط الربيع" هو أن مبيعات المنازل الحالية تشبه مبيعات أوائل الثمانينيات، عندما كان حجم السكان في الولايات المتحدة أقل بنسبة 35% مما هو عليه الآن.

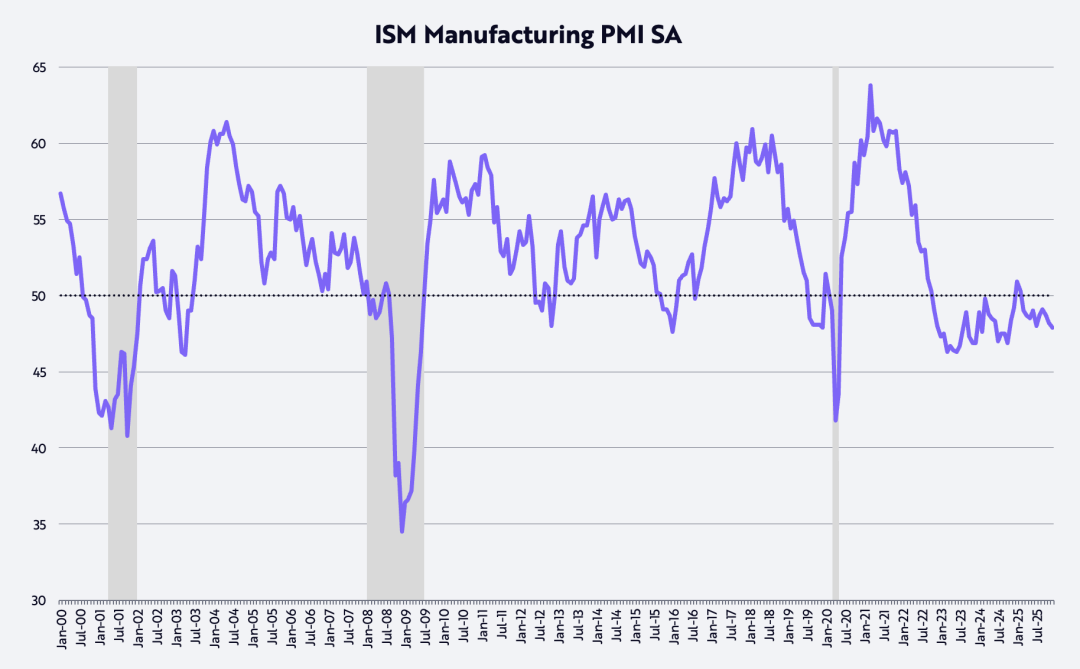

من منظور مؤشر مديري المشتريات الأمريكي (PMI)، يُظهر قطاع التصنيع حالة انكماش مستمرة لمدة ثلاث سنوات تقريبًا. إن خط التفرع بين التوسع والانكماش في هذا المؤشر المُنتشر هو 50، كما هو موضح في الرسم البياني أدناه.

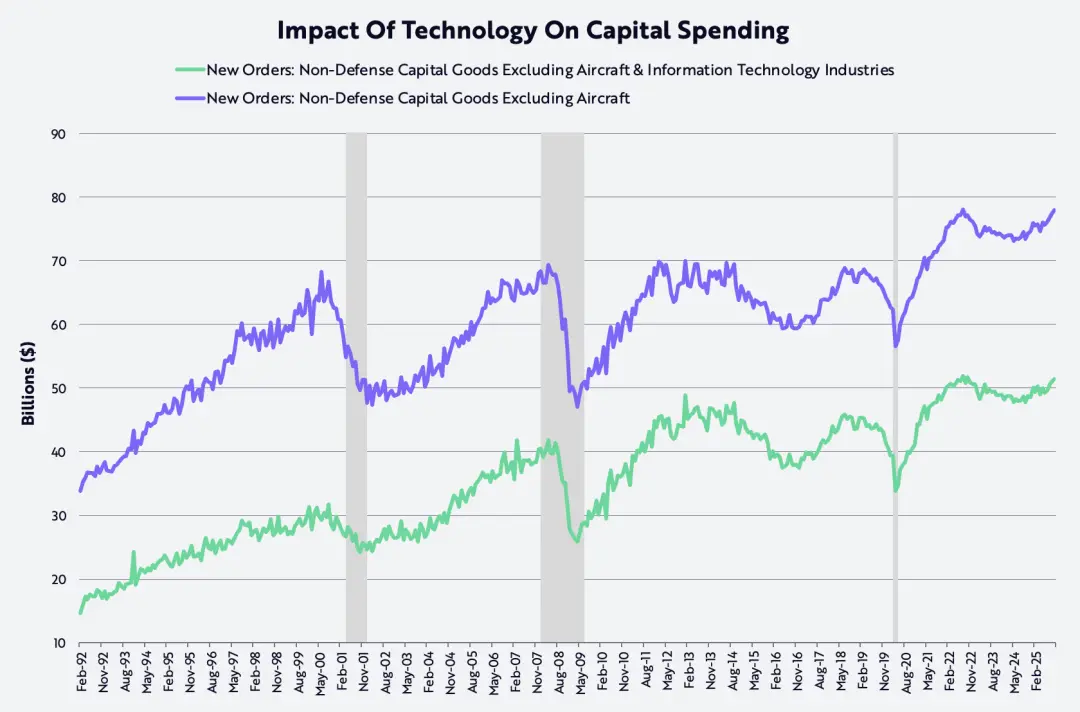

في الوقت نفسه، وصل الإنفاق الرأسمالي المُقاس بمؤشر "السلع الرأسمالية غير الدفاعية (باستثناء الطائرات)" إلى ذروته في منتصف عام 2022، ثم تراجع بعد ذلك، وعاد للتو إلى مستواه السابق، سواء تضمن الإنفاق التكنولوجي أو لم يشمله.

في الواقع، منذ تفكك فقاعة التكنولوجيا والاتصالات في التسعينيات، لم يُكن هذا المؤشر الخاص بالإنفاق الرأسمالي قادراً على التغلب على هذا المعيار على مدى أكثر من عقدين، حتى عام 2021، حيث اضطرت الصدمات في سلسلة التوريد الناتجة عن فيروس كورونا إلى اتخاذ خطوات متزامنة نحو الاستثمار الرقمي والاستثمار الملموس.

ما كان من قبل "سقف"، يبدو الآن أنه يصبح "أرضية"، لأن تقنيات الذكاء الاصطناعي والروبوتات وتخزين الطاقة وتقنية البلوك تشين والمنصات متعددة التسلسل الجيني دخلت جميعها مرحلة التطبيق على نطاق واسع.

بعد فقاعة التكنولوجيا والاتصالات في تسعينيات القرن العشرين، شهد إنفاق رأس المال عملية تذبذب استمرت 20 عامًا بالقرب من مستوى 700 مليار دولار؛

واليوم، تُحلّ هذه المرحلة محل دورة استثمارية قد تصبح الأقوى في التاريخ، كما هو موضح في الرسم البياني أدناه.

في رأينا، فإن فقاعة الذكاء الاصطناعي لا تزال بعيدة بسنوات.

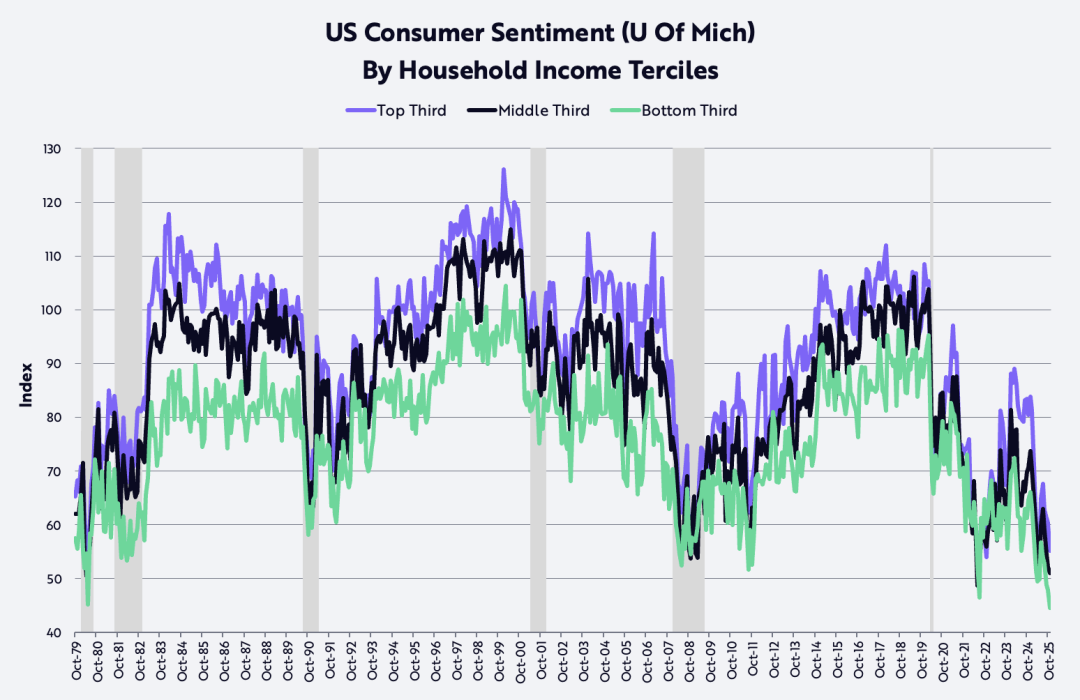

بحسب بيانات جامعة ميتشيغان، وصلت ثقة المستهلكين من الفئات ذات الدخل المنخفض والمتوسط إلى مستويات منخفضة لم تُسجل منذ أوائل الثمانينيات، عندما تسببت التضخم والفوائد المرتفعة بمرتين في تآكل قدرة الشراء ودفع الاقتصاد الأمريكي إلى ركود متتابع.

ما يجدر بالذكر هو أن ثقة الفئات ذات الدخل المرتفع قد شهدت أيضًا تراجعًا ملحوظًا في الأشهر الأخيرة. نحن نعتقد أن ثقة المستهلك هي واحدة من الزوايا المضغوطة بشدة في الوقت الحالي، والتي من المرجح أن تشهد ارتدادًا.

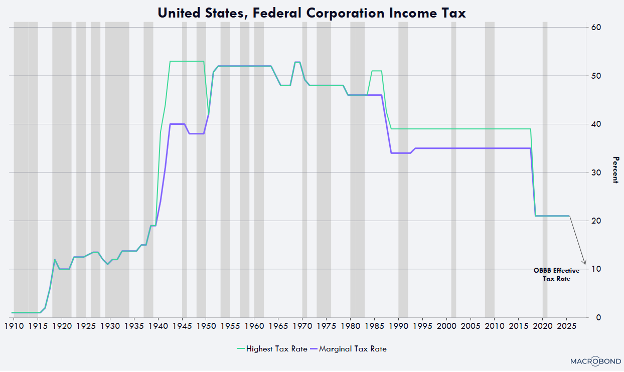

التنظيم المنخفض والضرائب المنخفضة والتضخم المنخفض والأرباح المنخفضة

بفضل التأثير المتراكم للتنظيم الأقل والضرائب المنخفضة (بما في ذلك الرسوم الجمركية) وهبوط التضخم وهبوط أسعار الفائدة، فإن الركود المتراكم في الولايات المتحدة على مدار السنوات القليلة الماضية قد يُعَدَّل بسرعة وشدة خلال العام المقبل أو لفترة أطول.

تُطلق سياسة التخفيض من القيود التنظيمية قوة الابتكار في مختلف الصناعات، وخاصة في مجالات الذكاء الاصطناعي والأصول الرقمية، بقيادة ديفيد ساكس، أول مسؤول عن شؤون الذكاء الاصطناعي وعملات الكريبتو.

في الوقت نفسه، من المتوقع أن تؤدي خفض الضرائب على الضرائب الخاصة، وبدل العمل الإضافي، والضمان الاجتماعي إلى إرجاع ضرائب كبيرة للمستهلكين في الولايات المتحدة في هذا الربع، مما يرفع معدل نمو الدخل القابل للإنفاق الفعلي من حوالي 2% سنوياً في النصف الثاني من عام 2025 إلى حوالي 8.3% في هذا الربع.

من الناحية التجارية، سيؤدي سياسة تسريع الاهتراء الخاصة بمرافق الإنتاج و المعدات و البرمجيات و النفقات الرأسمالية على البحث و التطوير في الولايات المتحدة إلى خفض معدل الضريبة الفعّال على الشركات إلى ما يقارب 10% - و هذا سيكون من أقل المعدلات عالمياً.

على سبيل المثال، يمكن لأي شركة تبدأ في إنشاء منشآت تصنيعية في الولايات المتحدة قبل نهاية عام 2028 أن تحقق اهتراءً كاملاً في السنة الأولى من تشغيل المبنى، بدلًا من توزيعه على مدة 30 إلى 40 سنة كما كان يحدث من قبل.

يمكن تضمين مصاريف الأجهزة والبرمجيات والبحث المحلي أيضًا في الاستهلاك الكامل بنسبة 100% في السنة الأولى. هذا المكاسب النقدية الهامة، التي تم تثبيتها في مشروع الميزانية لعام 2024، وتم تطبيقها رجعًا بدءًا من 1 يناير 2025.

بعد أن ظلّت التضخم المُقاس بمؤشر CPI ثابتةً في نطاق 2% إلى 3% خلال السنوات الماضية بشكل جذاب، قد تنخفض إلى مستويات مفاجئة في السنوات القادمة، ولا يستبعد أحد أن تتحول إلى سالبة.

في السنوات القليلة الماضية، ظل التضخم، المُقاس بمؤشر أسعار المستهلك (CPI)، يرتفع ويُنحدر بشكل متصلب ضمن نطاق 2% إلى 3%؛

ولكن في السنوات القادمة، من المرجح أن تنخفض التضخم إلى مستويات مذهلة منخفضة، بل وحتى قد تنخفض إلى أقل من الصفر. والسبب في هذا التغيير متعدد الأوجه، كما هو موضح في الرسم البياني أدناه.

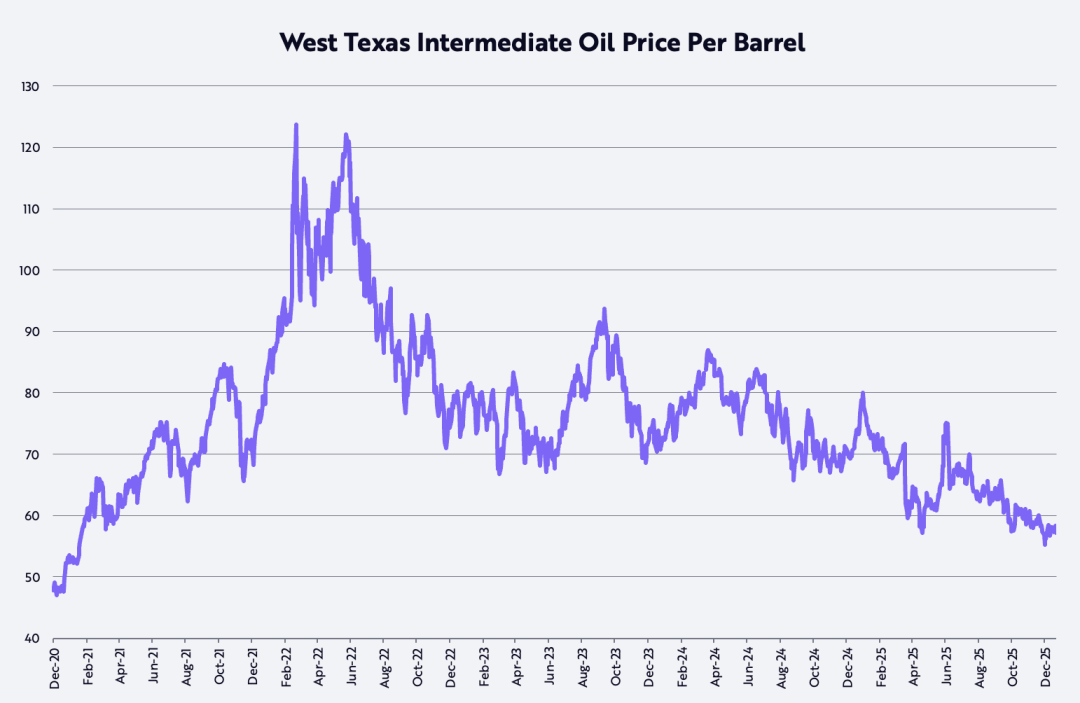

أولاً، انخفضت أسعار النفط الخام الوسيط من غرب تكساس (WTI) بنسبة 53% تقريبًا من ذروتها ما بعد جائحة فيروس كورونا المستجد، والتي بلغت حوالي 124 دولارًا للبرميل في 8 مارس 2022، وتشهد الآن تراجعًا بنسبة 22% مقارنة بنفس الفترة من العام الماضي.

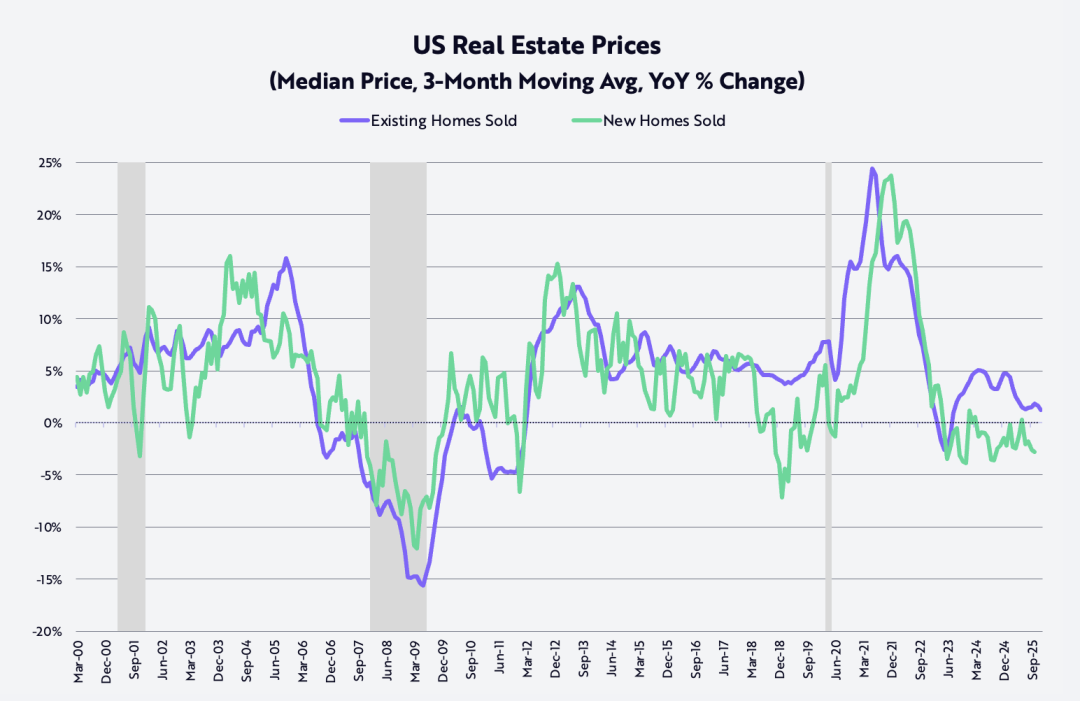

ثانيًا، تراجعت أسعار البيع للمنازل المستقلة الجديدة بنسبة 15% تقريبًا منذ الوصول إلى ذروتها في أكتوبر 2022؛

وقد تراجعت التضخم في أسعار المنازل الجاهزة المستقلة (باستخدام المتوسط المتحرك على مدى ثلاثة أشهر) بشكل كبير من ذروتها الشهرية حوالي 24% في يونيو 2021 بعد جائحة كورونا إلى حوالي 1.3% حاليًا، كما هو موضح في الرسم البياني أدناه.

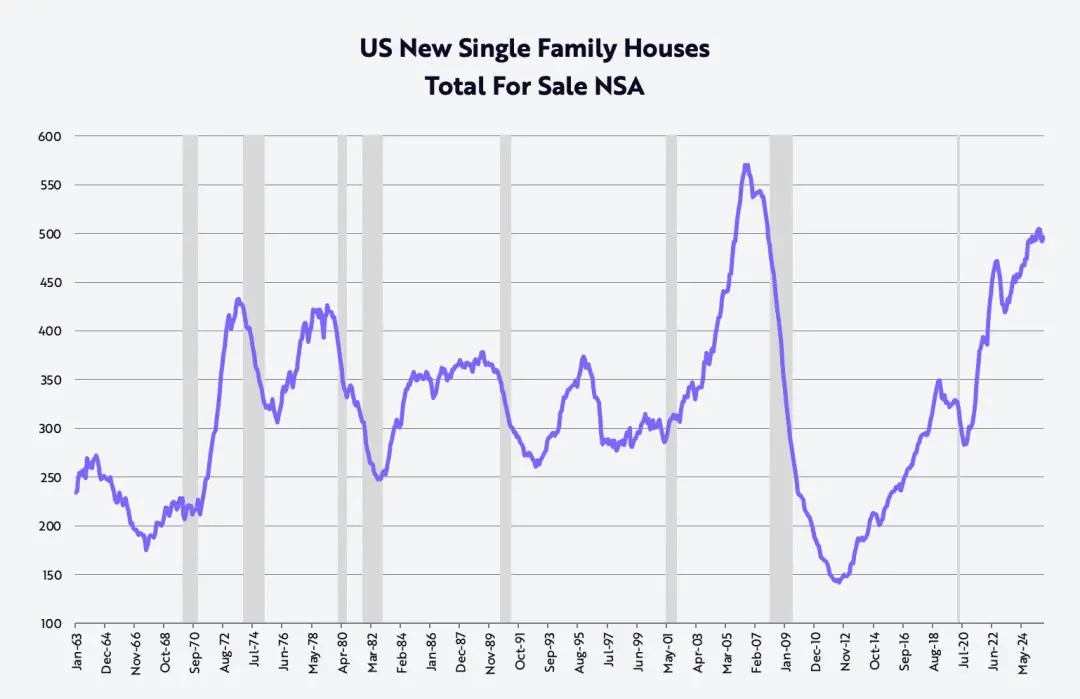

بالإضافة إلى ذلك، في الربع الرابع، تم بيع ما يقارب 500 ألف منزل مستقل جديد من المخزون، وهو مستوى لم يُسجَّل منذ أكتوبر 2007، أي قبل أزمة الركود المالية العالمية.

خفضت ثلاث شركات بناء سكنية كبرى أسعارها بشكل كبير مقارنة بنفس الفترة من العام الماضي:

تراجعت شركة لينر بنسبة 10%، وشركة كيه بي هومز بنسبة 7%، وشركة د. آر. هورتون بنسبة 3%. ستؤثر هذه التخفيضات في الأسعار تدريجياً على مؤشر أسعار المستهلك (CPI) بشكل متأخر على مدار السنوات القادمة.

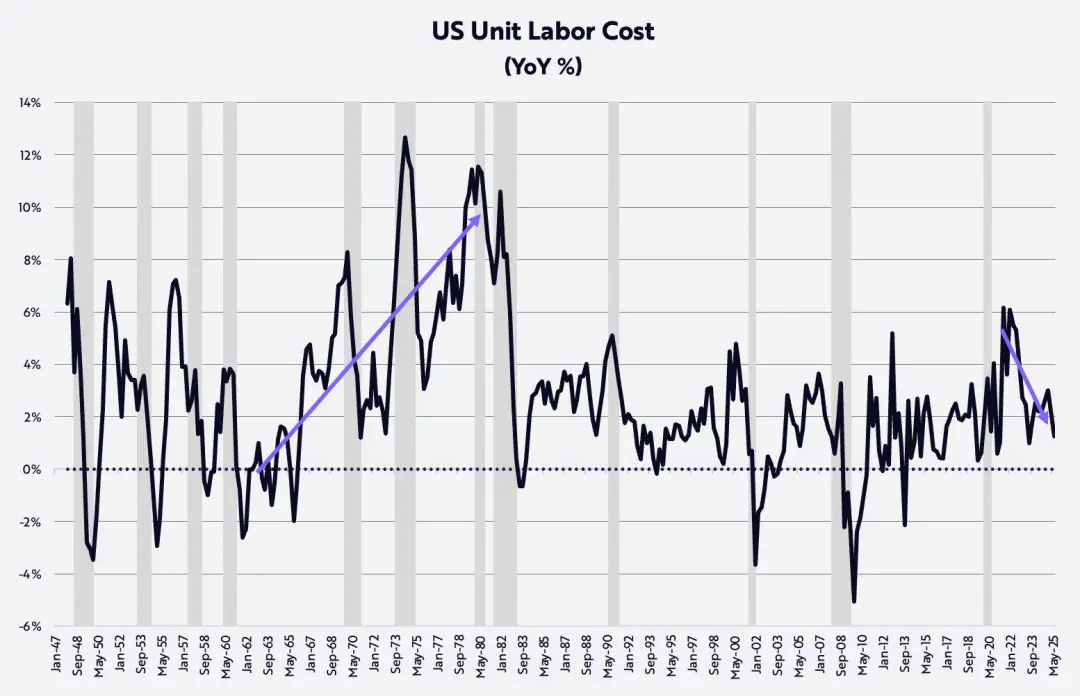

أخيرًا، ظلّت إنتاجية القطاع غير الزراعي، واحدة من العوامل الأكثر فعالية في مواجهة التضخم، قويةً في ظل خلفية الركود المتداول، وارتفعت بنسبة 1.9% على أساس سنوي في الربع الثالث.

مقارنةً مع ارتفاع الأجور لكل ساعة عمل بنسبة 3.2%، ساعدت زيادة الإنتاجية على خفض تضخم تكاليف العمالة لكل وحدة إلى 1.2%، كما هو موضح في الرسم البياني أدناه. لا يظهر هذا الرقم أي مؤشرات على التضخم الناتج عن ارتفاع التكاليف الذي كان سائداً في السبعينيات.

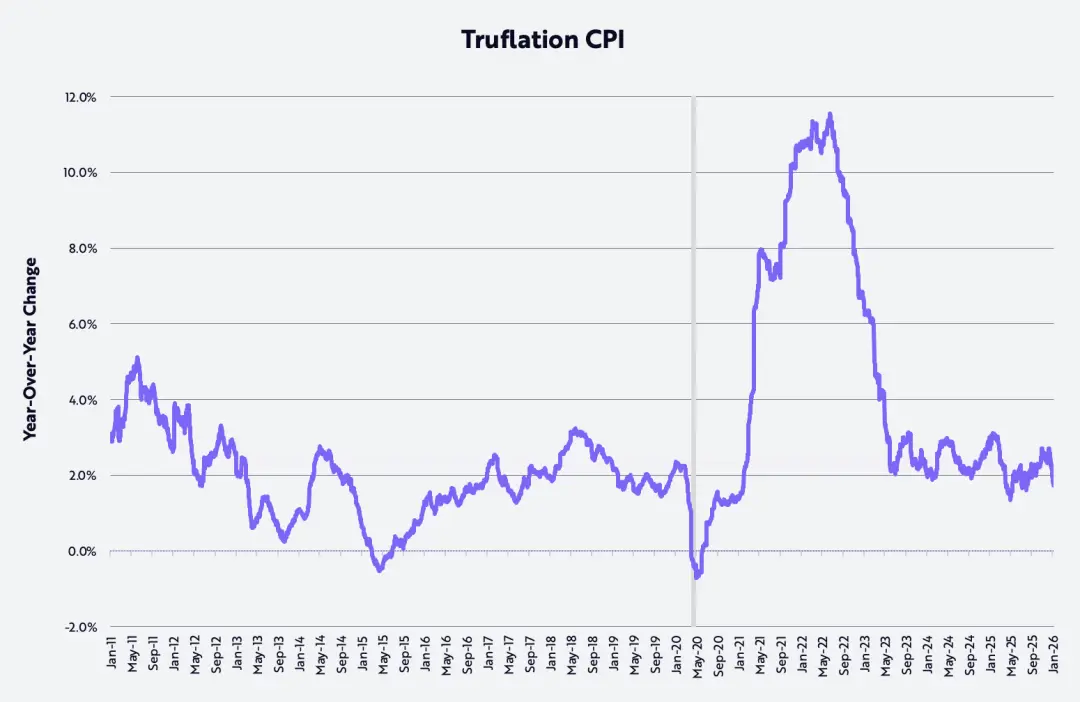

يؤكد هذا الاتجاه الإيجابي بشكل أكبر أن مؤشر التضخم Truflation قد انخفض مؤخرًا إلى 1.7٪ على أساس سنوي، كما هو موضح في الرسم البياني أدناه، وهو أقل بحوالي 100 نقطة أساس (bps) من بيانات التضخم الرسمية المعتمدة على مؤشر أسعار المستهلك (CPI) من مكتب إحصاءات العمل الأمريكي (BLS).

الانفجار الإنتاجي (Productivity Boom)

إذا تحققت توقعات بحثنا حول الابتكار التدميري المُحرَّك بالتقنيات، فقد يتسارع نمو إنتاجية القطاع غير الزراعي إلى 4%–6% في السنوات القادمة، مما سيؤدي إلى خفض أكبر للتضخم في تكاليف العمالة على أساس الوحدة.

إن دمج الذكاء الاصطناعي والروبوتات والتخزين الكهربائي والسلسلة العامة متعددة المجموعات (Multi-omics) والتكنولوجيا، لن يؤدي فقط إلى دفع الإنتاجية إلى منصة جديدة، بل سيخلق أيضًا ثروات هائلة.

قد تؤدي زيادة الإنتاجية إلى تخفيف التوازن الجغرافي الاقتصادي المفرط في الاقتصاد العالمي. ويمكن للشركات تخصيص فوائد الإنتاجية وفقًا لأحد أو أكثر من الأربعة اتجاهات استراتيجية التالية:

زيادة هوامش الربح، وزيادة الاستثمارات في البحث والتطوير وغيرها، وزيادة رواتب الموظفين، وخفض أسعار المنتجات.

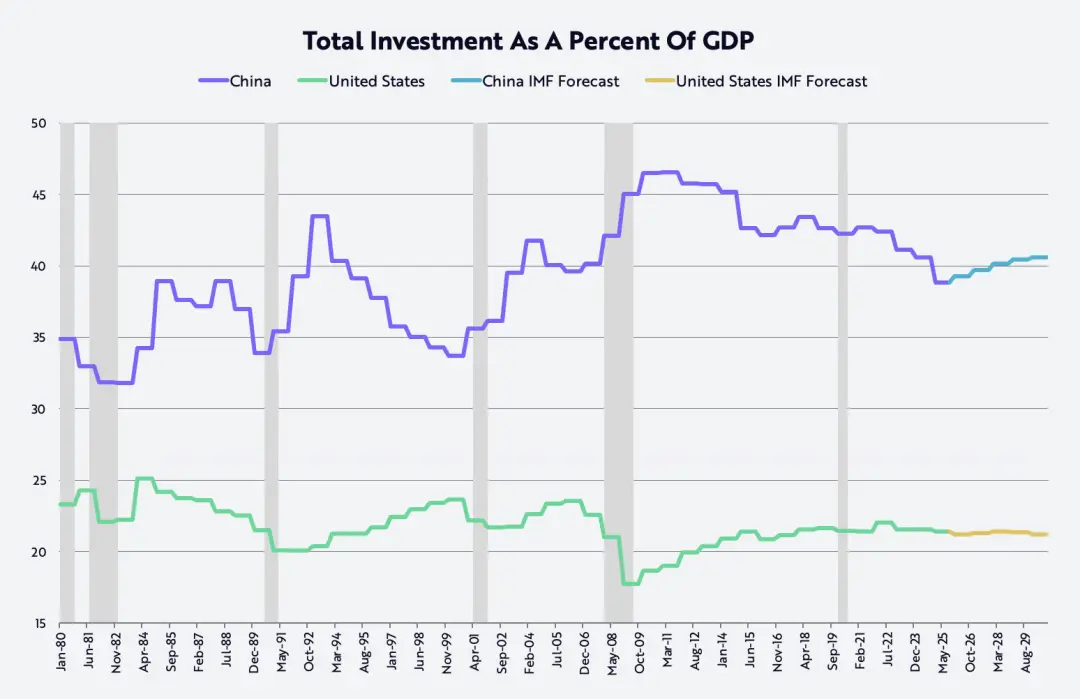

في الصين، تؤدي الإنتاجية الأعلى إلى رواتب أعلى والأرباح أعلى، مما يساعد على تحول هيكل الاقتصاد من الاستثمار المفرط الذي يمثل في المتوسط حوالي 40% من الناتج المحلي الإجمالي، أي ضعف ما هو عليه في الولايات المتحدة تقريبًا، نحو مسار تنموي أكثر توازنًا (كما هو موضح في الشكل أدناه).

منذ انضمامها إلى منظمة التجارة العالمية (WTO) في عام 2001،一直处于较高的投资比例。

زيادة دخل العمال ستدفع الاقتصاد الصيني من الاستثمار والمنافسة "الداخلية" إلى الاقتصاد القائم على الاستهلاك، وهو ما يتوافق أيضًا مع هدف الرئيس شي جين بينغ المتمثل في "معارضة المنافسة الداخلية".

في الوقت نفسه، قد تتمكن الشركات الأمريكية من تعزيز قدرتها التنافسية مقارنة بالشركات الصينية من خلال زيادة الاستثمارات و/أو خفض الأسعار.

ومع ذلك، من المهم الإشارة إلى أن تحسينات الإنتاجية المدعومة بالتكنولوجيا قد تستمر في تباطؤ نمو الوظائف في الولايات المتحدة على المدى القصير، مما يؤدي إلى ارتفاع معدل البطالة من 4.4% إلى 5.0% أو أعلى، وبالتالي قد تدفع ذلك مجلس الاحتياطي الفيدرالي الأمريكي (البنك المركزي الأمريكي) إلى مواصلة خفض أسعار الفائدة.

وبعد ذلك، من المتوقع أن تُعزز إجراءات التخفيف التنظيمي والتحفيز المالي الآخر تأثير انخفاض سعر الفائدة، مما يسرع بشكل ملحوظ نمو الناتج المحلي الإجمالي في النصف الثاني من عام 2026.

في الوقت نفسه، من المرجح أن تتباطأ التضخم بشكل أكبر. ليس فقط بسبب انخفاض أسعار النفط و أسعار المنازل و الرسوم الجمركية، بل أيضًا لأن نفس هذه القوى التكنولوجية التي تدفع ارتفاع الإنتاجية وتخفض تكاليف العمالة لكل وحدة.

بشكل مفاجئ، وفقًا لبعض المعايير، فإن تكاليف تدريب الذكاء الاصطناعي تتناقص بحوالي 75% سنويًا، وتكاليف الاستدلال في الذكاء الاصطناعي (أي تكاليف تشغيل نماذج تطبيقات الذكاء الاصطناعي) تتناقص حتى بحد أقصى 99% سنويًا.

هذا الانخفاض غير المسبوق في تكاليف التكنولوجيا سيؤدي إلى نمو هائل في المنتجات والخدمات المرتبطة بها من حيث الكم.

وبالتالي، لا يثير ذلك bất ngờًا إذا توقعنا أن يظل معدل نمو الناتج المحلي الإجمالي الاسمي في الولايات المتحدة في نطاق 6% إلى 8% في السنوات القادمة، ومن مصادر هذا الزخم:

زيادة إنتاجية تصل إلى 5% إلى 7%، وزيادة في حجم القوى العاملة بنسبة 1% تقريبًا، ومستوى تضخم يتراوح بين -2% إلى +1%.

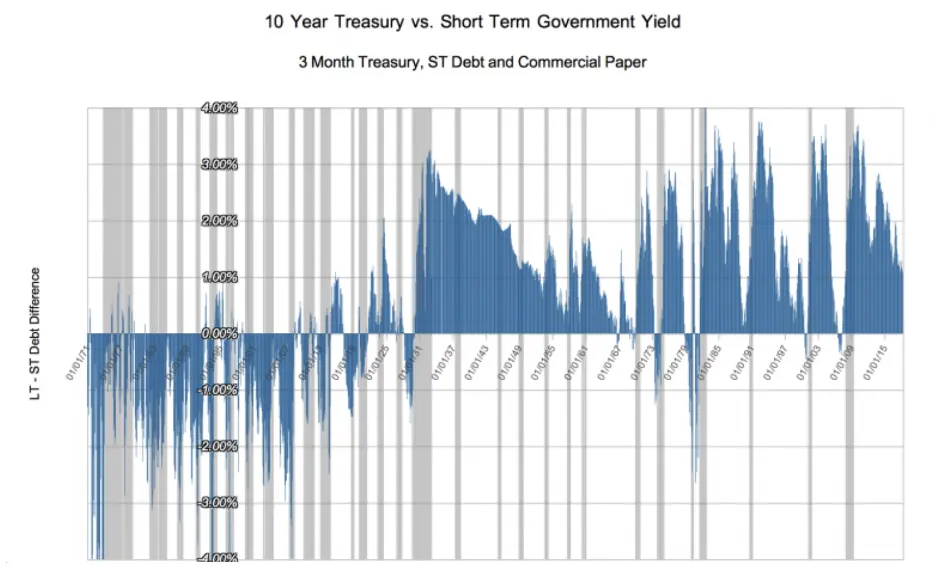

إن التأثير التضخمي الناتج عن الذكاء الاصطناعي وأربع منصات الابتكار الأخرى سيتزايد باستمرار، مما يخلق خلفية اقتصادية تشبه الـ 50 عامًا التي سبقت عام 1929، وهي فترة الثورة التكنولوجية الكبرى التي نتجت عن محركات الاحتراق الداخلي والكهرباء والاتصالات الهاتفية.

خلال تلك الفترة التاريخية، تحركت أسعار الفائدة قصيرة الأجل تقريبًا مع وتيرة نمو الناتج المحلي الإجمالي الاسمي، بينما تفاعلت أسعار الفائدة طويلة الأجل مع التيارات التضخمية الناتجة عن الازدهار التكنولوجي، مما أدى إلى انعكاس متوسط في منحنى العائد بحوالي 100 نقطة أساس، كما هو موضح في الشكل أدناه.

أفكار أخرى لعيد جديد

ارتفاع أسعار الذهب مقابل تراجع أسعار البيتكوين

ارتفع سعر الذهب بنسبة 65% في عام 2025، بينما تراجع سعر البيتكوين بنسبة 6%. وعزت العديد من المؤسسات صعود سعر الذهب من 1600 دولار إلى 4300 دولار (زيادة تراكمية بنسبة 166%) منذ انتهاء السوق الهابطة في الأسهم الأمريكية في أكتوبر 2022 إلى مخاوف من مخاطر التضخم؛

لكن تفسيراً آخر هو أن سرعة إنشاء الثروة العالمية، على سبيل المثال ارتفاع مؤشر مورجان ستانلي للأسهم العالمية بنسبة 93%، تفوقت على نسبة نمو المعروض العالمي من الذهب السنوي البالغة حوالي 1.8%.

بمعنى آخر، قد تتجاوز الطلب الجديد على الذهب نمو عرضه. ومن المثير للاهتمام أنه في نفس الفترة، ارتفع سعر البيتكوين بنسبة 360% رغم أن نمو عرضها السنوي المُعدَّل فقط بنسبة 1.3%.

في هذه المقارنة، تكمن إحدى الفروقات المهمة في كون منجمي الذهب و"المنقبين" عن البيتكوين يتفاعلون مع إشارات الأسعار بطريقة مختلفة تمامًا.

يمكن لمصنعي الذهب الرد على ارتفاع الأسعار من خلال زيادة الإنتاج، بينما لا يمكن لعملية تعدين البيتكوين فعل ذلك.

يتم تحديد نمو المعروض من البيتكوين من خلال قواعد رياضية صارمة: في السنوات القادمة، ستكون نسبة نموه السنوي حوالي 0.82%، ومن ثم ستتباطأ أكثر إلى حوالي 0.41%.

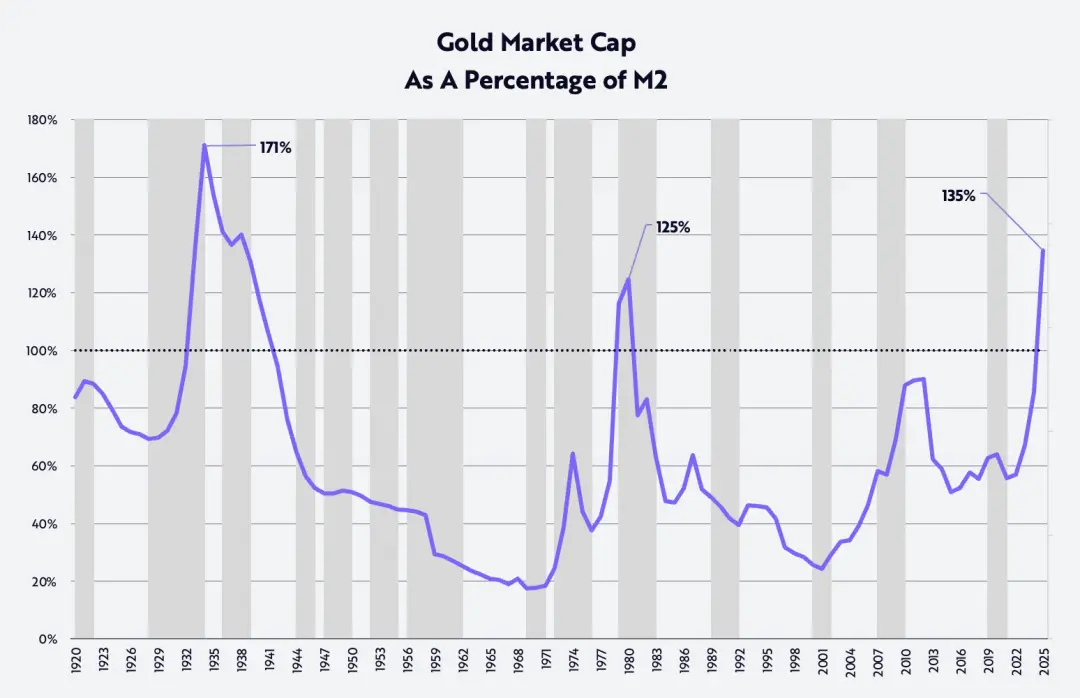

السعر الذهبي من منظور تاريخي (The Gold Price In Perspective)

باستخدام معيار النسبة بين القيمة السوقية للذهب وعرض النقد (M2)، نجد أن هذه النسبة كانت أعلى مما هي عليه الآن في فترة واحدة فقط على مدى الـ 125 عامًا الماضية، وهي فترة الكساد الكبير في أوائل ثلاثينيات القرن العشرين، حيث تم تثبيت سعر الذهب عند 20.67 دولار للأونصة، بينما تراجع عرض النقد (M2) بنسبة 30% تقريبًا، كما هو موضح في الشكل أدناه.

في الآونة الأخيرة، تجاوز مؤشر الذهب إلى المكون النقدي (M2) ذروته التاريخية السابقة، والتي سجلت في عام 1980، حيث ارتفعت التضخم والأسعار الفائدة إلى مستويات مكونة من رقمين. بمعنى آخر، من منظور تاريخي، يُعد سعر الذهب الحالي في مستوى متطرف.

من المثير للاهتمام أيضًا أن نلاحظ من الرسم البياني أدناه أن المراحل التنازلية طويلة المدى في هذه النسبة تتوافق عادةً مع عوائد جيدة في سوق الأسهم.

منذ عام 1926، وبحسب بحث Ibbotson وSinquefield، بلغ متوسط العائد السنوي المركب على المدى الطويل للأسهم حوالي 10%.

بعد أن بلغ هذا النسبة ذروتين طويلتين في عامي 1934 و1980 على التوالي، ارتفع سعر السهم المُقاس بمؤشر داو جونز الصناعي (DJIA) بنسبة 670% خلال 35 عاماً حتى عام 1969، وبنسبة 1015% خلال 21 عاماً حتى عام 2001، مما يعادل عائدًا سنويًا مركبًا بنسبة 6% و12% على التوالي.

من المثير للاهتمام أن أسهم الشركات الصغيرة حققت عائدًا سنويًا مركبًا بلغ 12٪ و13٪ على التوالي في كلتا المراحلتين.

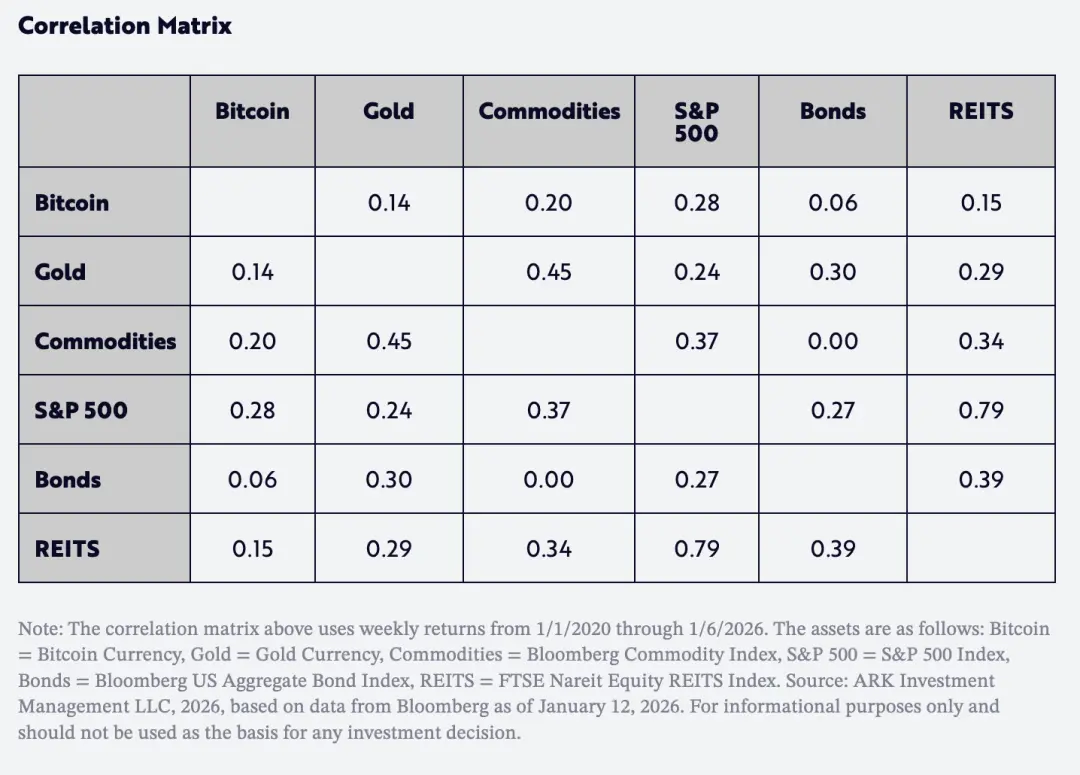

عوامل أخرى مهمة للغاية للمستثمر في الأصول هي أن معامل ارتباط عائدات البيتكوين مع الذهب وبقية فئات الأصول الرئيسية الأخرى منخفضة للغاية منذ عام 2020، كما هو موضح في الجدول أدناه.

ما يثير الاهتمام أكثر هو أن الترابط بين البيتكوين والذهب أقل حتى من الترابط بين مؤشر ستاندرد أند بورز 500 والسندات.

بمعنى آخر، من المتوقع أن يصبح البيتكوين في السنوات القادمة أداة هامة للتحوط تساعد مستثمري المحفظة على تحسين "عائد الوحدة الخطرة".

مصير الدولار

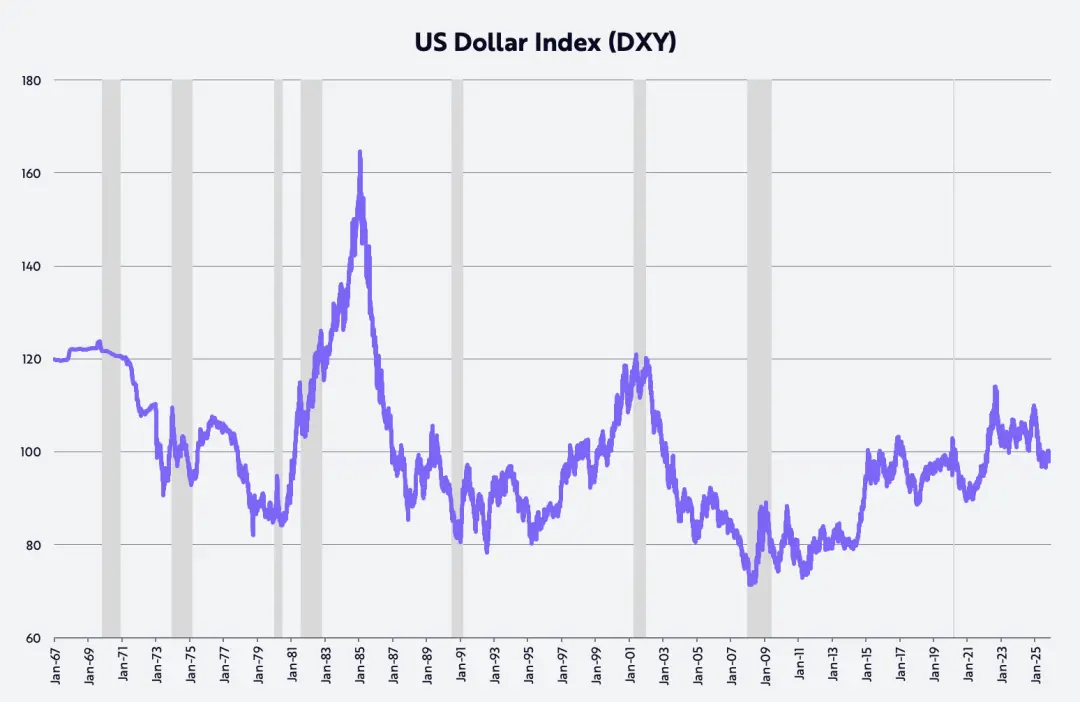

في السنوات القليلة الماضية، كان هناك رواية شائعة تقول إنه ينتهي عصر "الاستثنائية الأمريكية". والدلائل التمثيلية على هذه الرأي تشمل:

تراجعت العملة الأمريكية في النصف الأول من السنة بقدر أكبر مما سجل منذ عام 1973، وفي عام كامل، فهي أكبر تراجع سنوي منذ عام 2017.

في السنة الماضية، تراجع الدولار بنسبة 11% في النصف الأول من العام، وبنسبة 9% على مدار العام بأكمله، حسب مؤشر الدولار الأمريكي المرجح من حيث التجارة (DXY).

إذا كان تقييمنا للسياسة المالية والسياسة النقدية وتقنين الأنشطة الاقتصادية والانجازات التكنولوجية التي تحققها الولايات المتحدة صحيحاً، فإن العائد على رؤوس الأموال الاستثمارية في الولايات المتحدة سيرتفع نسبياً مقارنة ببقية مناطق العالم، مما سيؤدي إلى تقوية الدولار الأمريكي.

تُظهر سياسات إدارة ترامب صدى لسياسات اقتصاد ريغان في الثمانينيات، حيث ارتفع الدولار الأمريكي تقريبًا إلى الضعف كما هو موضح في الرسم البياني أدناه.

الهوس بالذكاء الاصطناعي (AI Hype)

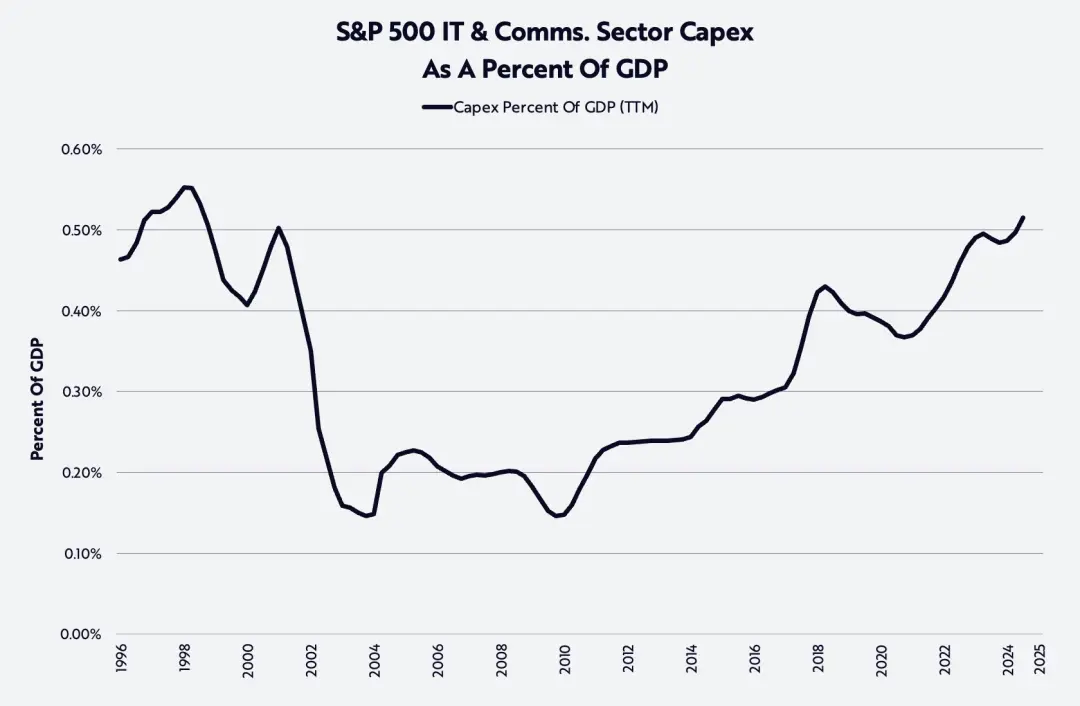

كما هو موضح في الرسم البياني أدناه، فإن موجة الذكاء الاصطناعي تدفع الإنفاق الرأسمالي إلى مستويات غير مسبوقة منذ أواخر التسعينيات.

ارتفعت استثمارات عام 2025 في أنظمة مراكز البيانات (الحوسبة، والشبكات، والأجهزة التخزينية) بنسبة 47%، لتقترب من 500 مليار دولار؛

من المتوقع أن يرتفع بنسبة 20% إضافية بحلول عام 2026 ليصل إلى حوالي 600 مليار دولار، وهو رقم يزيد بكثير عن الاتجاه طويل الأمد الذي كان يتراوح بين 150 إلى 200 مليار دولار سنويًا خلال العقد الذي سبق ظهور ChatGPT.

بما أن حجم هذه الاستثمارات هائل للغاية، فإن السؤال المركزي الذي يبرز بشكل طبيعي هو: من أين ستأتي عوائد هذه الاستثمارات، ومن الذي سيحصل عليها؟

بالإضافة إلى شركات الحوسبة السحابية الكبيرة في السوق المفتوح والشركات الناشئة في مجال الذكاء الاصطناعي التي لم تُدرج بعد، أصبحت هذه الشركات المستفيدة الرئيسية من هذا النمو وجني العوائد الاستثمارية. تصبح شركات الذكاء الاصطناعي واحدة من أسرع الشركات نموًا في التاريخ.

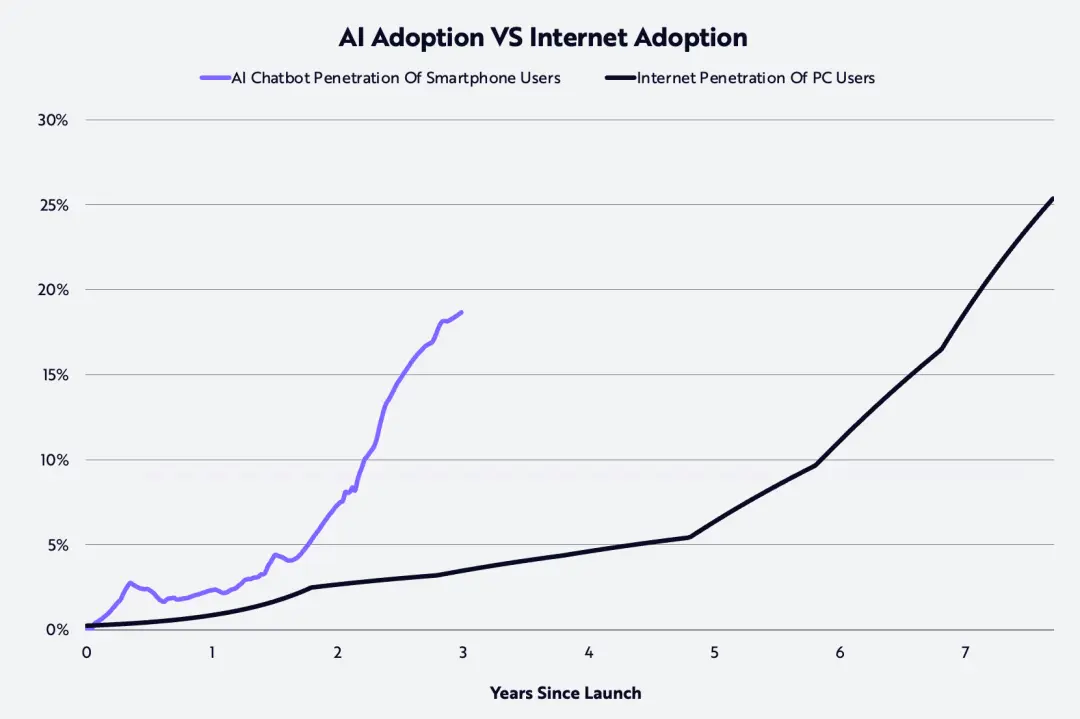

بحسب بحثنا، فإن سرعة تبني المستهلكين لتقنيات الذكاء الاصطناعي هي ضعف سرعة تبني الإنترنت في تسعينيات القرن الماضي، كما هو موضح في الرسم البياني أدناه.

بحلول نهاية عام 2025، تُبلغ التقارير أن معدل دخل OpenAI وAnthropic السنوي السنوي يبلغ 20 مليار دولار أمريكي و9 مليار دولار أمريكي على التوالي، وقد زاد كل منهما بمعدل 12.5 مرة و90 مرة على التوالي خلال عام واحد فقط، من 1.6 مليار دولار أمريكي و100 مليون دولار أمريكي.

تقول مصادر السوق إن الشركتين تفكران في إجراء عمليات إدراج عام خلال عام إلى سنتين من أجل تمويل الاستثمارات الكبيرة المطلوبة لدعم نماذج منتجاتهما.

كما قالت فيدي سيمو، رئيسة قسم تطبيقات OpenAI:

"إن قدرات نماذج الذكاء الاصطناعي تتجاوز بكثير المستوى الذي يختبره معظم الناس في حياتهم اليومية، وأمر عام 2026 سيكون محوريًا في تقليل هذه الفجوة. فالمؤسسات الرائدة في مجال الذكاء الاصطناعي ستكون هي التي تستطيع تحويل الأبحاث المتطورة إلى منتجات فعلاً مفيدة للأشخاص والشركات والمبرمجين."

من المتوقع أن تحقق طبقة تجربة المستخدم هذا العام تقدمًا جوهريًا في هذا الاتجاه، حيث تصبح أكثر هدفيةً ووضوحًا وتكاملًا بشكل أكبر.

مثال مبكر هو "ChatGPT Health"، وهو قسم داخلي في ChatGPT مخصص لمساعدة المستخدمين في إدارة صحتهم وصحتهم الطبية بناءً على بيانات صحتهم الشخصية.

من الناحية المؤسسية، لا يزال العديد من مشاريع الذكاء الاصطناعي في مراحلها المبكرة، وتخضع لقيود الإجراءات البيروقراطية والسلوكيات المتجذرة، إلى جانب الواقع الذي يتطلب إعادة تنظيم المؤسسة وبناء البنية التحتية للبيانات أولاً قبل أن يتمكن الذكاء الاصطناعي من إظهار قيمته الحقيقية.

بحلول عام 2026، من المرجح أن تدرك الشركات أن عليها تدريب النماذج بناءً على بياناتها الخاصة وإجراء التكرارات بسرعة، وإلا فإنها ستتخلف عن منافسين أكثر جرأة.

السيناريوهات التطبيقية المدعومة من الذكاء الاصطناعي ستعيد تعريف تجربة العملاء من حيث السرعة والجودة، وتسريع وتيرة إصدار المنتجات، وتعزيز قدرة الشركات الناشئة على إنجاز المزيد بأقل قدر من الموارد.

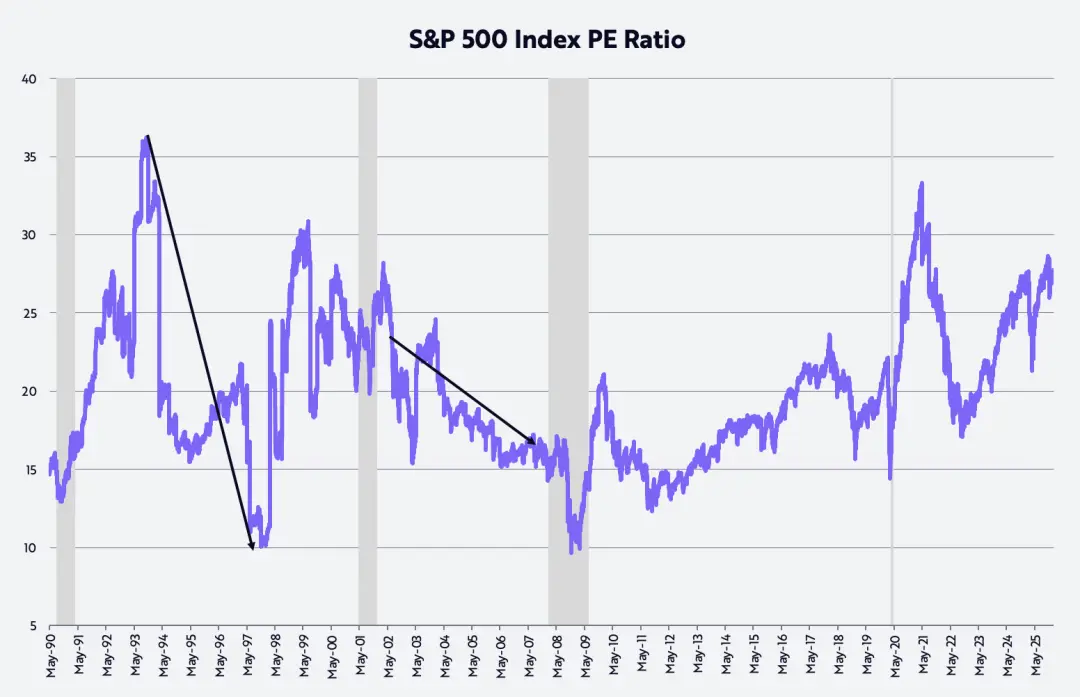

التقييم المرتفع للسوق (High Valuation Of The Market)

يعبر العديد من المستثمرين عن القلق بشأن تقييمات سوق الأسهم، حيث تبلغ مستويات حاليًا النطاق العلوي للتاريخ كما هو موضح في الرسم البياني أدناه.

افتراض التقييم الذاتي هو أن مضاعف نسبة السعر إلى العائد (P/E) سوف يعود إلى متوسطه على مدار الـ 35 عامًا الماضية، أي حوالي 20 ضعفًا.

إن بعض أكثر الفترات الصعودية إشارةً كانت تتطور بالفعل أثناء تقلص مضاعفات القيمة. مثال على ذلك:

خلال الفترة من منتصف أكتوبر 1993 إلى منتصف نوفمبر 1997، حقق مؤشر S&P 500 عائدًا مركبًا سنويًا بنسبة 21%، وفي نفس الفترة تراجع نسب P/E من 36 مرة إلى 10 مرات.

خلال الفترة من يوليو 2002 إلى أكتوبر 2007، حقق مؤشر S&P 500 عائدًا مركبًا سنويًا بنسبة 14%، وفي نفس الفترة تقلص مؤشر نسبة السعر إلى العائد (P/E) من 21 ضعفًا إلى 17 ضعفًا.

نظراً لتوقعاتنا الخاصة بتسارع نمو الناتج المحلي الإجمالي الحقيقي المدعوم من عوامل الإنتاجية وتراجع التضخم، فمن المرجح أن تظهر هذه الديناميكية مرة أخرى خلال دورة السوق هذه - بل وقد تظهر بشكل أكثر وضوحًا.

أود أن أشكر من القلب المُستثمرين والأصدقاء الآخرين الذين يدعمون ARK كما اعتادوا، كما أشكر دان وويل وكاثي وكايث على مساعدتي في إعداد هذا الخطاب السنوي الطويل!