في إغلاق يوم الاثنين، 6 أبريل 2026، هبط سهم Blue Owl Capital (OWL)، العملاق الأمريكي لإدارة الائتمان الخاص، إلى 8.45 دولارًا، مسجلاً أدنى مستوى أسبوعي منذ طرحه للتداول، وانخفض خلال الجلسة إلى 7.80 دولارًا. وقد أثار هذه الموجة من البيع بيانات استرداد الصناديق شبه السائلة للربع الأول التي أعلنتها Blue Owl في الخميس السابق. حيث تلقت صندوقا BDC الرئيسيان غير القابلين للتداول، OTIC (Blue Owl Technology Income) وOCIC (Blue Owl Credit Income)، طلبات استرداد من المستثمرين بقيمة إجمالية قدرها حوالي 54 مليار دولار خلال هذا الربع، حيث بلغت نسبة الاسترداد في OTIC 40.7% من الأسهم المتداولة، و21.9% في OCIC، مما تسبب في تفعيل عتبة صناعية صارمة بنسبة 5% لكلا الصندوقين، مما سمح فقط باسترداد أقل من 12 مليار دولار بنسبة متناسبة.

وسّعت وسائل الإعلام المالية الرئيسية الحدث على أنه "انهيار سرد الائتمان الخاص للمستثمرين الأفراد" و"تمدد تأثير الذكاء الاصطناعي على شركات البرمجيات ليشمل الدائنين". لكن هذين الوسمين يغطيان أمرًا أكثر أهمية. في نفس الأسبوع، كانت نسبة طلبات السحب في الربع الأول من Goldman Sachs Private Credit Corp، التابعة لإدارة أصول غولدمان ساكس، 4.999٪، أي أقل بـ 0.001 نقطة مئوية فقط من عتبة 5٪، مما جعلها واحدة من القلائل، وربما الوحيدة، من BDCs الكبيرة شبه السائلة الدائمة التي لم تُفعّل العتبة ودفعت لمستثمري السحب كامل مبالغهم. لم تكن هذه الموجة من السحب "انهيارًا في الائتمان الخاص"، بل كانت تمايزًا واضحًا على شكل حرف K.

وفقًا لتقرير بلومبرغ في 6 أبريل، فإن صندوق غولدمان ساكس بحجم 15.7 مليار دولار هو الاستثناء الذي تجنب موجة السحب هذا الربع. في الوقت نفسه، كانت نسبة سحب OTIC من Blue Owl 8.1 مرة أعلى من غولدمان ساكس، وOCIC 4.4 مرة أعلى. بينما تتركز اهتمامات السوق بالكامل على الانخفاض الحاد لـ Blue Owl، فإن السؤال الحقيقي الذي يجب طرحه هو لماذا أظهرت مؤسستان لهما نفس الهيكل، وأسبوع واحد، ونفس بوابة 5% نتائج مختلفة تمامًا.

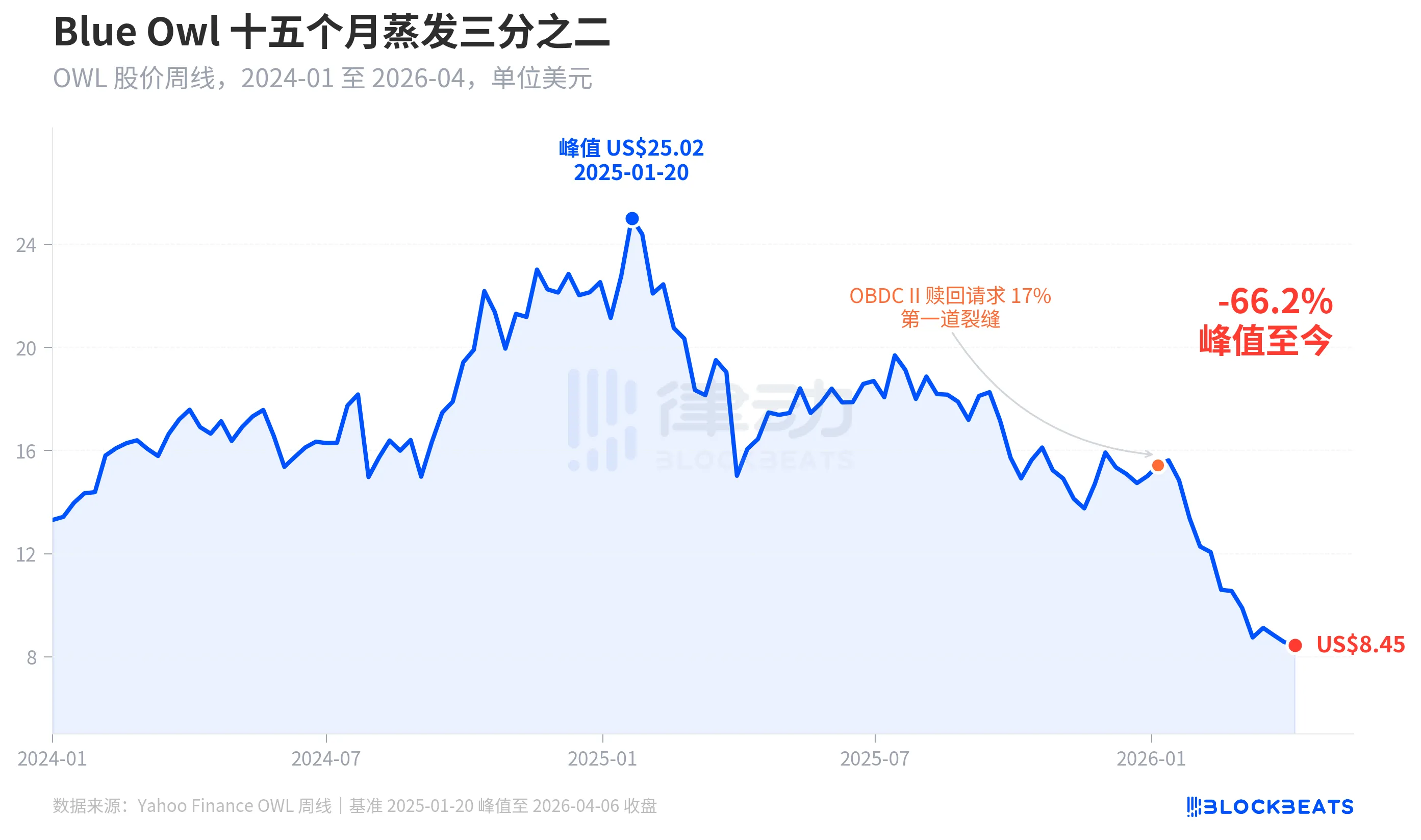

انخفض سعر السهم بثلثين على مدار خمسة عشر شهرًا

انظر أولاً إلى التقييم الذي يمنحه السوق لـ Blue Owl. وفقًا لبيانات أسبوعية تاريخية من Yahoo Finance، أغلق Blue Owl Capital (OWL) في الأسبوع المُنتهي في 20 يناير 2025 عند 25.02 دولارًا، مسجلاً ذروته التاريخية. ثم أغلق في الأسبوع المُنتهي في 6 أبريل 2026 عند 8.45 دولارًا، بانخفاض قدره 66.2% على مدار خمسة عشر شهرًا، مع تبخر ما يقارب ثلثي قيمته السوقية.

ظهر أول شق واضح في سعر السهم في بداية يناير 2026، عندما كشف صندوق آخر تابع لـ Blue Owl، وهو OBDC II (BDC غير مُسجل بحجم أصغر)، عن تلقي طلبات استرداد تعادل 17% من الأسهم المتداولة، مما اعتُبر "أول شق". ومنذ ذلك الحين، انخفض السعر باستمرار حتى نهاية الربع الأول، عندما تفعّلت كل من الصناديق الرئيسية OTIC وOCIC الأبواب، وسجلت أدنى مستوى لها على الإطلاق خلال التداولات اليومية يوم الاثنين عند 7.80 دولارًا.

من المثير للاهتمام أن انخفاض سعر سهم Blue Owl (-66.2%) يتفوق بكثير على تدهور أسسها التشغيلية. لا يزال لدى OCIC أصول تحت الإدارة بقيمة 36 مليار دولار أمريكي، مع انخفاض صافي القيمة في الربع الأول من عام 2026 بنسبة حوالي 6.5%، بينما لا تزال الأصول الإجمالية التي تديرها الشركة فوق 290 مليار دولار أمريكي. يبدو أن السوق يعيد تسعير الشركة بناءً على عاملين: "عدم اليقين في السداد المستقبلي" و"انهيار الثقة في التقييم"، وليس فقط الأداء الحالي.

نفس البوابة، مصيران مختلفان

الذي يمكنه توضيح "الانقسام على شكل حرف K" حقًا هو المقطع العرضي. عندما تضع معًا خمسة من أكبر BDCs الدائمة شبه السائلة التي كشفت عن بيانات استرداد في الربع الأول من عام 2026، فإن الهيكل يصبح واضحًا على الفور.

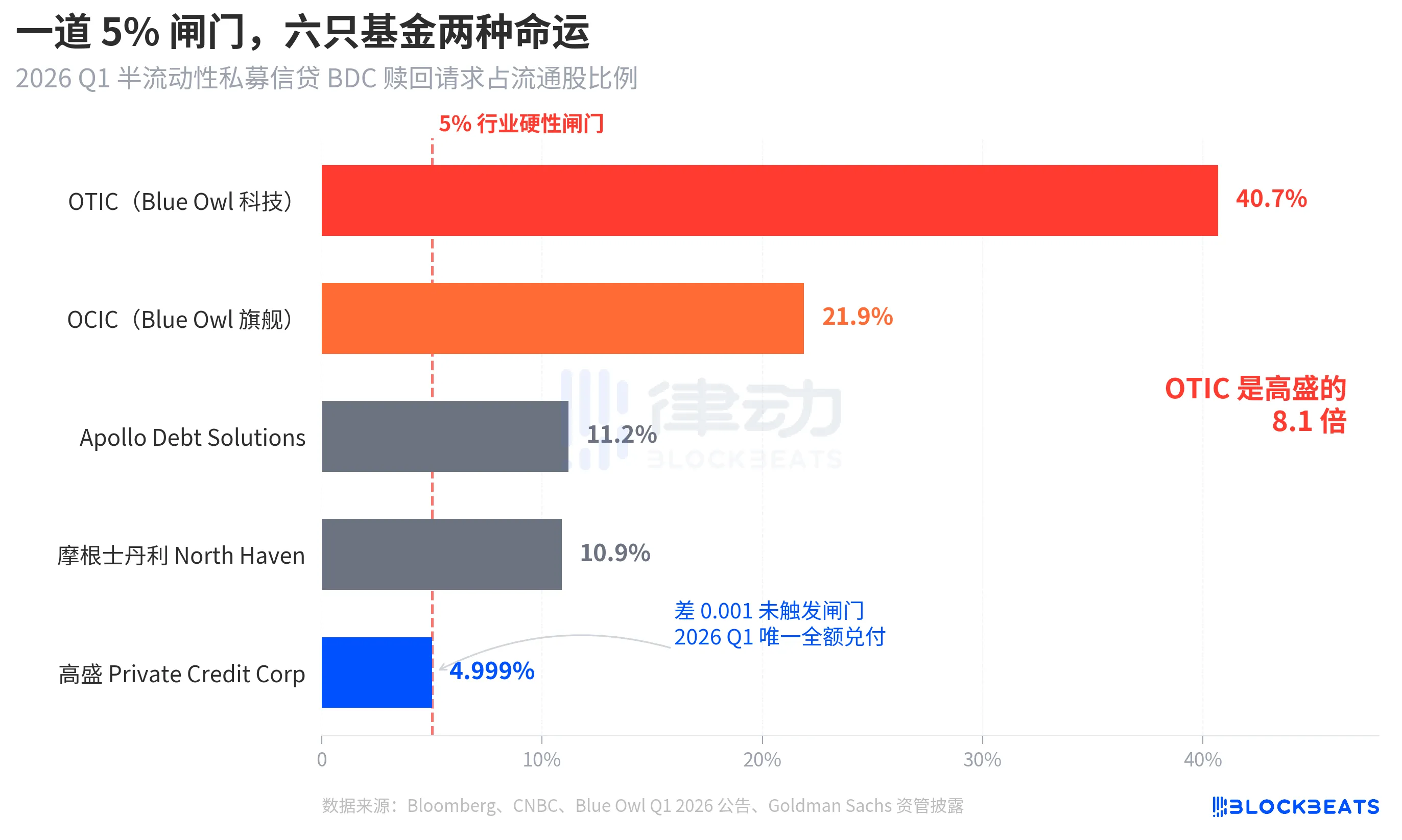

وفقًا لـ Bloomberg وCNBC وإعلانات الشركات الخاصة بالصناديق، فإن معدلات السحب للصناديق الخمسة هي على التوالي: Blue Owl OTIC 40.7%، Blue Owl OCIC 21.9%، Apollo Debt Solutions 11.2%، صندوق دخل نورث هافن الخاص من مورغان ستانلي 10.9%، وشركة جولدمان ساكس للائتمان الخاص 4.999%. يمكن تقسيم هذه الصناديق الخمسة تقريبًا إلى ثلاث فئات.

ارتفع فوق الحد، حيث تجاوز صندوقا Blue Owl الحد بكثير، بينما كان تقريبًا نصف حاملي OTIC يرغبون في السحب، ووصل OCIC إلى أربعة أضعاف الحد. ووفقًا للقواعد، يُسمح فقط بسداد ما يصل إلى 5٪ من الأسهم المتداولة، حيث تم دفع حوالي 179 مليون دولار فقط لـ OTIC، وحوالي 988 مليون دولار لـ OCIC، بينما ظلت طلبات السحب التي تزيد عن 4.2 مليار دولار محتجزة خارج الحد.

في الفئة المتوسطة، تقع معدلات السحب لكل من Apollo و Morgan Stanley بين 10% و 11%. وفقًا لتقارير بلومبرغ بتاريخ 11 مارس و 23 مارس، قام Apollo Debt Solutions بسداد حوالي 45% من الطلبات، و North Haven بسداد حوالي 46%، وهو ما أثار أيضًا الأبواب وفقًا للتقارير الصناعية من PitchBook و iCapital، لكن الضغط كان أقل بكثير مقارنة بـ Blue Owl.

في الأسفل، فقط غولدمان ساكس. 4.999% هي النسبة الوحيدة بين الصناديق الكبرى التي لم تُفعّل عتبة 5% في نفس الفترة، وتم سداد جميع طلبات السحب بنسبة 100%.

استخدم بلومبيرغ في عنوان مقالتها "يتفادون هروبًا" (Dodges Exodus)، ورقم أن OTIC هو 8.1 ضعف جولدمان ساكس يوضح بحد ذاته شدة التباين. في نفس الأسبوع، وبنفس الهيكل، ونفس القاعدة، اختلف مصير مؤسستين تمامًا.

الفقاعة، رفعها المتعاملون الأفراد بنسبة 4.4 مرات

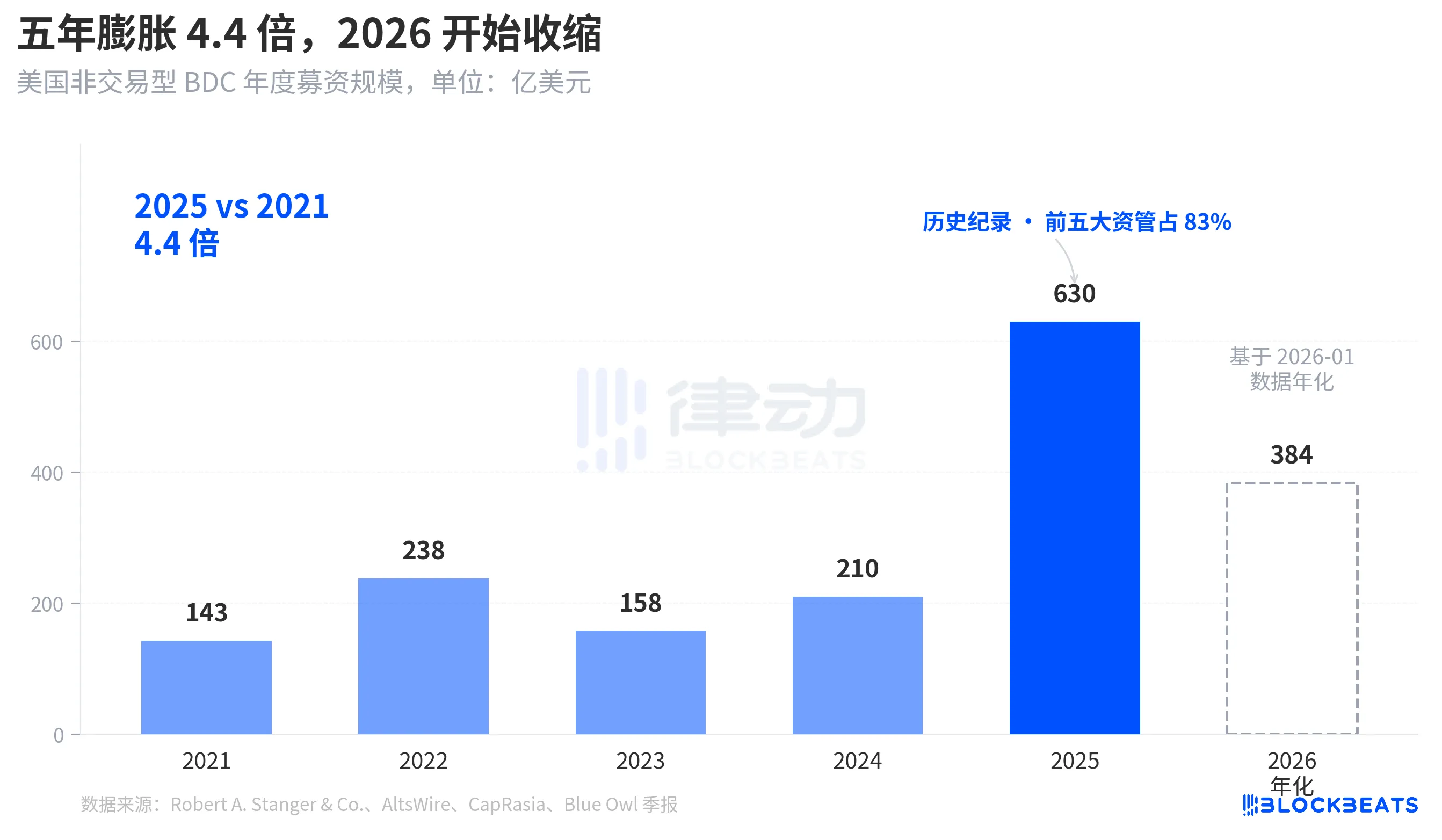

لفهم سبب كون موجة السحب هذه حادة بهذا الشكل، يجب أولاً النظر في مدى عمق الأموال الداخلة. وفقاً لإحصاءات صناعية من Robert A. Stanger & Co., فإن حجم التمويل السنوي للـ BDCs غير المتداولة في الولايات المتحدة على مدار الخمس سنوات الماضية أظهر منحنى قطعيًا واضحًا.

من 14.3 مليار دولار على مدار عام 2021، إلى رقم قياسي تاريخي بلغ 63 مليار دولار على مدار عام 2025، بزيادة قدرها 4.4 مرة خلال خمس سنوات. وتشير نفس الإحصائيات إلى أن أكبر خمس مؤسسات في عام 2025 (بلاكستون، بلو أويل، أبولو، أريس وHPS) استحوذت على حوالي 83% منها، أي حوالي 52.3 مليار دولار ت集中ت لدى الخمسة الرائدين. لم تكن الأموال التي دفعتها المستثمرون الأفراد خلال الخمس سنوات الماضية كبيرة من حيث الحجم فحسب، بل كانت أيضًا متركزة بشدة.

لكن بحلول يناير 2026، أظهرت بيانات ستانجر الشهرية أن جمع التمويل من BDC غير المُتداولة انخفض إلى 3.2 مليار دولار فقط، مقارنة بذروته البالغة 6.2 مليار دولار في مارس 2025، أي تقريبًا انخفاض بنسبة النصف. وفقًا لتقارير Connect Money وFinancialContent، انخفض إجمالي مبيعات BDC في الربع الأول من عام 2026 بنسبة حوالي 40% مقارنة بالفترة نفسها من العام السابق. وفي نفس الربع الذي بدأ فيه المستثمرون في المطالبة بسحب أموالهم بشكل مكثف، تباطأ تدفق الأموال الجديدة بشكل ملحوظ، حيث حدث ضغط السحب المتزايد وتراجع الطلبات الجديدة في آنٍ واحد، مما أدى إلى فتح البوابة بقوة أكبر مما توقعه أي شخص.

هذا ليس تصحيحًا دوريًا، بل هو المرة الأولى التي يُعاد فيها النظر في السرد القائل بأن BDC الدائم شبه السائل يُباع للمستثمرين الأفراد كـ "منتج توفير".

من BREIT إلى Blue Owl، أصبحت الثغرات ظاهرة تدريجيًا على مدار أربع سنوات

عند وضع هذه الموجة من السحب في سياق زمني أطول، سيتبين أنها لم تندلع فجأة.

يحتوي هيكل "الاستمرارية شبه السائلة" على وعدين اثنين. فهو يسمح للصناديق بعدم الإدراج أو الإفصاح عن التقييمات العامة، مع ضمان للمستثمرين إمكانية استرداد جزء من الحصص كل ربع سنة وفقًا للصافي القيمة الدفترية. في جوهره، هذا يُغلف الأصول غير السائلة (القروض الخاصة، العقارات الخاصة) في منتج "يبدو أنه يمكن سحبه في أي وقت". لمنع سحب الأموال الجماعي، حدد الصناعي حدًا قطريًا ربع سنوي قدره 5٪، وعندما تتجاوز طلبات السحب الربع السنوية 5٪ من الأسهم المتداولة، يتم دفع المطالبات بنسبة متناسبة، بينما تُعلق المطالبات المتبقية حتى الربع التالي.

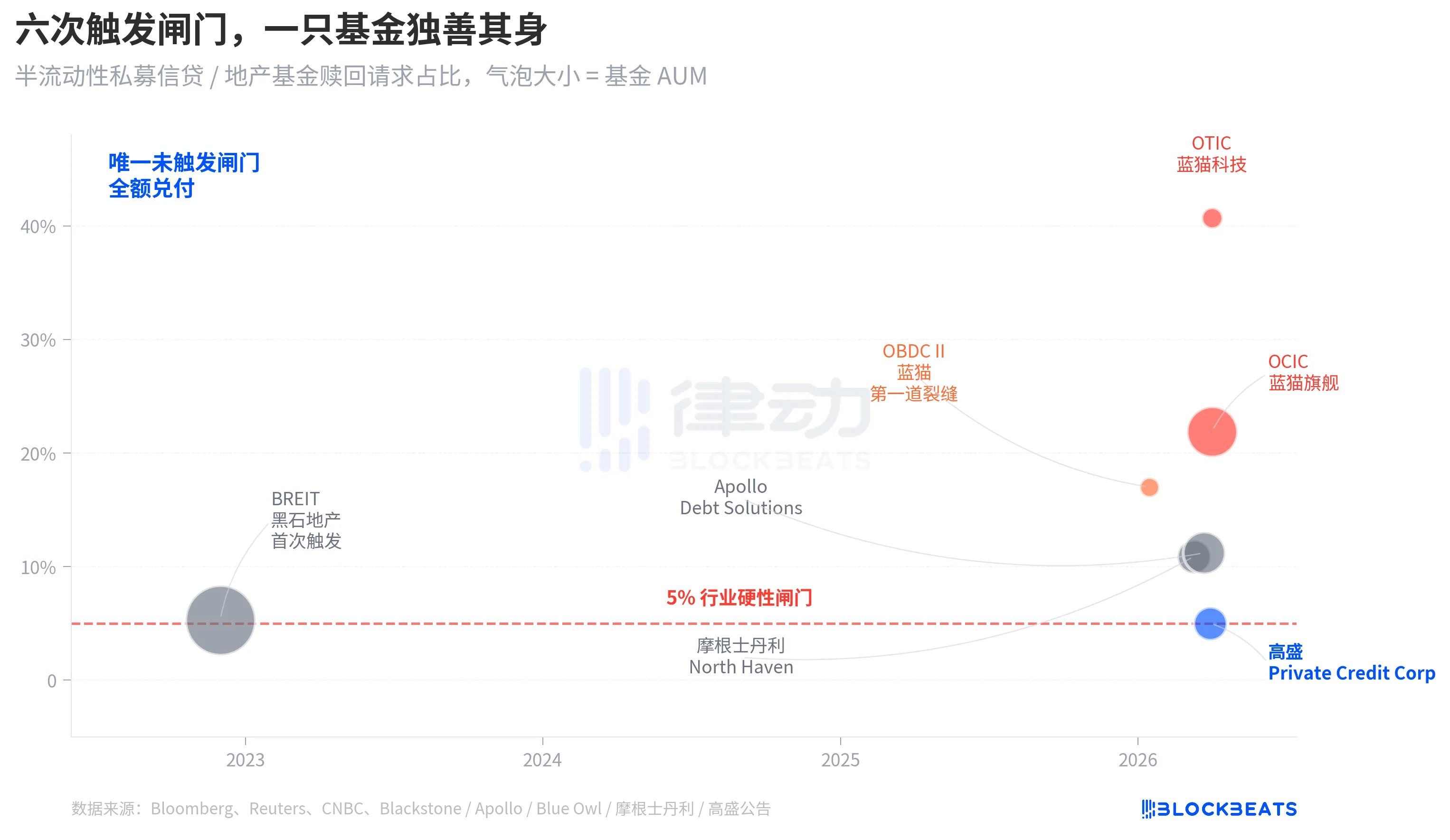

في نوفمبر 2022، تفعّل صندوق العقارات غير القابل للتداول BREIT التابع لـ Blackstone هذه البوابة لأول مرة، ليصبح أول حدث سيادي للسيولة في هيكل شبه سائل دائم. وفقًا لبيانات Caproasia، قام BREIT في يناير 2023 بتنفيذ فقط 25% من الطلبات المقدمة خلال الشهر الواحد، وبحلول نوفمبر 2023، تم دفع ما مجموعه 14.3 مليار دولار من طلبات السحب. وُفسر ذلك الحدث حينها كحدث معزول في فئة الأصول العقارية، ولم يُسحب سوق الائتمان الخاص إلى الأزمة.

بعد أربع سنوات، امتدت نفس الشقوق من العقارات إلى الائتمان. في يناير 2026، كشف Blue Owl OBDC II عن طلبات استرداد بنسبة 17%، لتكون الإشارة الأولى. في 11 مارس، طبّق مورغان ستانلي North Haven البوابة. في 23 مارس، طبّق Apollo Debt Solutions البوابة. في 2 أبريل، طبّقت Blue Owl OCIC و OTIC البوابة في نفس الوقت. خلال سبعة أيام، تم ضغط أربع شركات إدارة أصول رائدة ذات BDC كبيرة عبر نفس البوابة، بينما بقي غولدمان ساكس خارج البوابة بفارق 4.999% خلال نفس الربع.

ليست هشاشة البديلة الدائمة BDC الناتجة عن السيولة الجزئية هي ما كشفته موجة السحب هذه من قبل Blue Owl، بل كانت مطروحة على الطاولة منذ那次 BREIT في عام 2022، لكن لم يأخذها أحد على محمل الجد خلال الأربع سنوات الماضية.

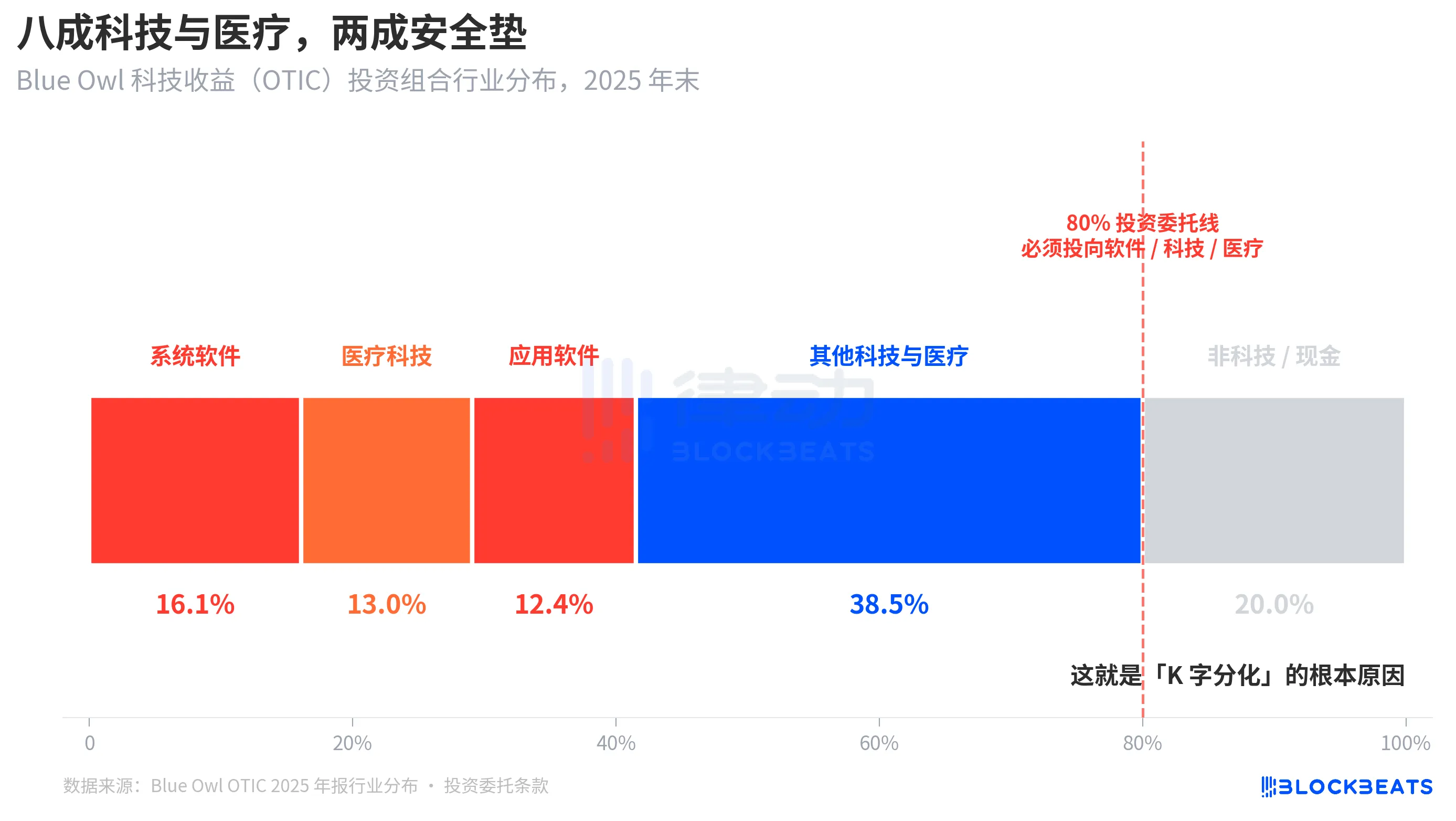

السبب الجذري، ثمانية من كل عشرة من OTIC مركزة على التكنولوجيا والرعاية الصحية

الآن لنعد إلى السؤال الأساسي: لماذا اختلفت نتائج غولدمان ساكس وبلو أويل بمقدار 8 أضعاف، رغم نفس الهيكل ونفس الأسبوع؟ عندما نفكك محفظة OTIC، يصبح الجواب واضحًا.

وفقًا لتقرير التصنيف من KBRA وبيانات الأرباح للربع الرابع لعام 2024 لـ Blue Owl OTIC، بلغ حجم محفظة OTIC 6.2 مليار دولار أمريكي بنهاية عام 2025، وتمتلك 190 شركة تغطي 39 سوقًا نهائيًا، حيث يدعمها صندوق رأس المال الخاص في 92% منها، و93% منها هي قروض مضمونة من الدرجة الأولى ذات أولوية. من حيث الهيكل المحاسبي، تعتبر هذه الصندوق ذو جودة جيدة، لكن تركيزه الصناعي غير عادي إلى حد كبير. تمثل أنظمة البرمجيات 16.1%، وتقنية الرعاية الصحية 13.0%، وبرمجيات التطبيقات 12.4%، حيث تمثل هذه المجالات الثلاثة فقط 41.5%.

المفتاح هو أن هذا ليس تفضيلًا صناعيًا مؤقتًا من قبل المدير، بل قاعدة صارمة مكتوبة في دستور استثمار OTIC، حيث يجب أن يتم استثمار ما لا يقل عن 80٪ من الأصول الإجمالية في شركات "مرتبطة بالبرمجيات والتكنولوجيا". وصفت Blue Owl OTIC في المواد العامة بأنها "تستثمر بشكل رئيسي في شركات برمجيات كبيرة ورائدة في السوق، توفر حلولًا حيوية ذات دخل متكرر". وقد تم تصميم OTIC من البداية كصندوق ائتماني تكنولوجي SaaS.

وفي سرد السوق خلال النصف العام الماضي، كان السوفتوير كخدمة (SaaS) أحد أكثر فئات الأصول إعادة تسعيرها بشكل حاد بسبب الذكاء الاصطناعي. عندما بدأ المستثمرون في القلق من "إضعاف الذكاء الاصطناعي لإيرادات الاشتراك الطويلة الأجل لشركات البرمجيات"، كانت صندوق الائتمان الخاص الذي يمتلك معرضًا بنسبة 80% للبرمجيات والتكنولوجيا أول من تأثر. ووفقًا لتقارير بلومبرغ ورويترز، اعترف فريق إدارة بلو أويل في تواصله مع المستثمرين بأن ضغوط السحب في الربع الأول نتجت جزئيًا عن "مخاوف إضعاف الذكاء الاصطناعي لشركات البرمجيات".

على النقيض، وصفت بلومبرغ محفظة Goldman Sachs Private Credit Corp (15.7 مليار دولار أمريكي تحت الإدارة) بأنها "متنوعة بشكل ملحوظ أكثر من المنافسين"، حيث لا يمثل أي قطاع واحد نسبة تصل إلى مستوى التعرض التكنولوجي لـ OTIC. نفس الائتمان الخاص، نفس الهيكل شبه السائل، نفس البوابة بنسبة 5%، لكن التعرض للأطر السوقية الحالية للأصول الأساسية هو 80% مقابل أقل من 15%، مما أدى إلى نسبة سحب 40.7% مقابل 4.999%.

هذا هو السبب الجذري لـ "الانقسام K". لم ينهار الائتمان الخاص كفئة أصول، بل واجهت الصناديق التي استثمرت في نفس الموضوع السوقى مشاكل، بينما لم تتأثر الصناديق المتنوعة تقريبًا. حدث الانقسام على مستوى التعرض للخطر، وليس على مستوى الهيكل.

الإنهاء

في رسالة المساهمين لعام 2026 التي نشرها جيم دايمون، الرئيس التنفيذي لجيه. بي مورغان، في 6 أبريل،正好 coincided مع يوم وصول Blue Owl إلى أدنى مستوى له. كتب في الرسالة: "إن الائتمان الخاص ككل يفتقر إلى الشفافية والعلامة الصارمة لتقييم القروض، مما يجعل الأشخاص أكثر ميلًا لبيع الأصول إذا اعتقدوا أن البيئة ستزداد سوءًا، حتى لو لم تتغير الخسائر الفعلية بشكل كبير."

هذه العبارة من دايمون تشير إلى مشكلة هيكلية. من الصعب تقييم الائتمان الخاص حسب السوق، ويشعر الحاملون بالمخاطر بشكل أكثر حساسية من الخسائر الفعلية. عند قراءتها في 7 أبريل 2026، تحمل معنيين: أولًا، الفرق البالغ 0.001 لغولدمان ساكس هو نتيجة أكثر لطبيعة التوزيع الهيكلي منه حظًا. ثانيًا، لم يتم حل التناقض الأساسي في سوق الائتمان الخاص بحجم 1.8 تريليون دولار، وهو التناقض بين السيولة والتراكيب غير الشفافة.

لم تتمكن عتبة 5% من فصل Blue Owl وGoldman Sachs إلى "صناديق جيدة" و"صناديق سيئة"، بل وضعت فقط قرارات الاستثمار المختلفة المتمثلة في "التركيز على المواضيع الحالية" و"التنويع" على نفس مخطط الشموع لتسويتها دفعة واحدة.