كاتب المقال: Sebastien Davies

ترجمة المقال:Block unicorn

مقدمة

يوجد مشكلة متطرفة في العالم المالي. لقد رأيت بعض المتطرفين الذين يؤمنون بأن البلوكشين سيدمر جميع المؤسسات المالية الحالية. ومن جهة أخرى، يرى قطاع التمويل التقليدي أن البيتكوين يعادل العملات المشفرة والعكس صحيح. من المحزن أن كلا الجانبين يفتقران إلى الصبر لفهم الفروق الدقيقة.

أنا لا أتفق مع هذا التفكير الثنائي القطعي. كما رأينا، من المرجح أن يندمج الجانبان بدلاً من أن يتصادما. إن فيزا وماستركارد تتوسعان بنشاط في شراكاتهما في مجال الدفع القائم على البلوكشين. كما أطلقت شركة الخدمات المالية التقليدية العملاقة Stripe منصة بلوكشين مخصصة للتعامل مع المدفوعات. نحن في فريقنا نكتب تقريبًا أسبوعيًا مقالات تناقش اتجاهات الاندماج بين هذين المجالين الماليين.

في مراجعات العملات المشفرة، أرى غالبًا أن الناس يُعدون البلوكشين نفسه ميزة فريدة (USP) لأنه يمكّن من إجراء معاملات سريعة ومنخفضة التكلفة. صحيح أن نقل الأموال عبر البلوكشين أرخص فعلاً. لكن هذا وحده ليس العامل المحوري الذي يدفع انتشار البلوكشين، لأن البنية التحتية التقليدية لنقل الأموال، رغم تكلفتها الأعلى نسبيًا، قد صمدت لعقود عديدة.

لن تغيّر الشركات شريكها المصرفي فجأة فقط لأن بنكًا آخر يقدم خصمًا ببضعة نقاط أساس في معالجة المعاملات. إن العادات المالية راسخة، وتحتاج الشركات إلى أسباب أكثر ثقة لتغيير طرق نقل الأموال وامتلاكها واستثمارها.

ما يهم هنا هو النتائج القابلة للقياس. لكي يغير الجمهور طريقة تدفق أموالهم، يجب أن يفهموا كيفية تحسين تدفق الأموال بالكامل. لذلك، يجب التركيز على كيفية تكامل البلوكشين مع المنصة بشكل سلس، مما يمكّن المستخدمين من حمل واستثمار واقتراض الأموال بسهولة.

في مقال العمود المميز ليوم اليوم، يحلل سيباستيان ديفيز، الشريك في Primal Capital، لماذا لم تتمكن البنية التحتية للعملات المشفرة من تحقيق انتشار واسع، وما الذي يمكنه تحقيق ذلك.

وهم البنية التحتية

على مدار معظم العقد الماضي، كان العالم المالي يركز بشدة على "المسار". كان النقاش حول الأصول الرقمية يركز بشكل شبه كامل على السعة الميكانيكية للبلوكشين، وأمان التشفير للتطبيقات اللامركزية، ودقة المنطق النظري للعقود الذكية. هذا هو مرحلة البنية التحتية، عصر يركز على بناء "الحاويات". من عام 2020 إلى عام 2024، سعت الصناعة بأكملها إلى بناء الأنابيب والخزائن والبوابات بسرعة كبيرة بهدف تحديث تدفق القيمة.

خلال هذه الفترة، ركز تطور سوق العملات المشفرة بشكل أساسي على بنية تحتية، حيث لا يمكن تحقيق المشاركة دون بنية تحتية. قمنا ببناء منصة استضافة مؤسسية، وواجهة برمجة تطبيقات تبادل معيارية، وخدمات الامتثال على السلسلة لمعالجة الفجوات الخمس الأساسية: الاستضافة، التداول، التنفيذ، قابلية استخدام العملات المستقرة، وتقديم التقارير التنظيمية.

ومع ذلك، فإن القطاع المالي اليوم يواجه حقيقة جوهرية في التاريخ المالي: فالبنية التحتية هي شرط ضروري لتنفيذ الأنشطة، لكن الميزانية العمومية هي التي تحدد من يستطيع الاستيلاء على الفوائد الاقتصادية. فامتلاك مسار أسرع أو أكثر شفافيةً لا يكفي وحده لتغيير مركز الثقل في السوق. فالبنية التحتية تحل المسائل الميكانيكية المتعلقة بكيفية مشاركة المؤسسات، لكنها لا تفعل شيئًا بشأن السؤال الأهم: من يستطيع الاستيلاء على القيمة؟ وفي عصر الازدهار في بناء البنية التحتية، لا يزال الجواب على هذا السؤال متمسكًا بالتقاليد.

يُحقق الوسطاء المركزيون فروق الأسعار، ويحصل الحاملون الأوائل على عوائد من الزيادة في القيمة، بينما يكسب المحققون رسوم المعاملات. لم تُنشئ هذه المرحلة هيكلًا جديدًا للميزانية العمومية، ولم تغيّر مكان احتفاظ الودائع، ولم تُعيد هيكلة إنشاء الائتمان جذريًا.

بالنسبة لهذه الحجة، يُطرح رأي معارض شائع مفاده أن "البنية التحتية" هي المحرك الرئيسي للقيمة، لأنها تخفض عتبة الدخول، مما يحقق ديمقراطية المالية وينقل السلطة الاقتصادية بشكل طبيعي إلى المجموعات المهمشة. يرى مؤيدو هذا الرأي أن التكنولوجيا نفسها، بفضل طابعها مفتوح المصدر وعدم الحاجة إلى إذن، هي القوة المُغيّرة. وعلى الرغم من أن هذا سرد جذاب بالنسبة لعالم "العملات المشفرة الأصلية" الذي يهيمن عليه المستخدمون الفرديون، إلا أنه لا يصمد أمام واقع المؤسسات.

في الأسواق المالية المعقدة، فإن كفاءة التكلفة أقل أهمية بكثير من كفاءة رأس المال والعائد المعدل حسب المخاطر. لا تنقل المؤسسة مليار دولار أمريكي بسبب انخفاض رسوم التداول، بل لأن الميزانية العمومية الداعمة لهذه الأموال تقدم عوائد أعلى أو كفاءة أفضل في استخدام الضمانات. البنية التحتية هي عتبة دخول؛ بينما الميزانية العمومية هي الأصل الاستراتيجي الذي يحسم فوز الفروق السعرية.

أثبت التاريخ المالي مرارًا وتكرارًا أن البنية التحتية ليست العامل الحاسم في قوة السوق، بل الميزانية العمومية هي. لم يتطلب نهوض سوق الدولار الأوروبي في ستينيات القرن العشرين قنوات دفع أو تقنيات مالية جديدة، بل احتاج فقط إلى تحويل ودائع الدولار خارج نظام المصارف الأمريكية. وفور حدوث هذا النقل للميزانيات العمومية، ظهر نظام دولار موازٍ بحجم هائل وخالٍ تقريبًا من التنظيم المحلي.

نحن الآن ندخل مرحلة جديدة من إعادة هيكلة الميزانيات العمومية المؤسسية، والتي بدأت عام 2025، حيث انتقل "الميدان" من مستوى البروتوكولات إلى مستوى توزيع السيولة. ركزت المرحلة الأولى على بناء المنصات؛ بينما تركز المرحلة التالية على حركات المشاركين وتدفقات رؤوس أموالهم.

في عام 2024، عندما كان مدير مالي يقيم مواقع تخزين النقد، كان من الممكن نظريًا استخدام بنية تحتية للتخزين الناضجة لحيازة USDC، لكن من الناحية الاقتصادية، كانت الودائع المصرفية التقليدية أكثر ميزة لأنها توفر تأمينًا من شركة التأمين على الودائع الفيدرالية (FDIC) وفوائد تنافسية. لقد كانت البنية التحتية جاهزة، لكن الميزانية العمومية لم تتغير بعد. فقط مع تحوّل البيئة التنظيمية من تصميم سياسات مجردة إلى تنفيذ ملموس، أصبح هذا إعادة التوجيه ممكنًا.

المرحلة التالية من تبني العملات المشفرة لن تُحدَّد من قبل البنية التحتية، بل من قبل اتجاهات الميزانيات العمومية.

باب التنفيذ

على مدار معظم العقد الماضي، لم تكن مشاركة المؤسسات في الأصول الرقمية محدودة بسبب نقص الخيال أو التكنولوجيا، بل بسبب العوائق الهيكلية المتعلقة بدمج الأصول الرقمية في الميزانيات الخاضعة للتنظيم. ما تحتاجه المؤسسات ليس مجرد محفظة وظيفية. فالوضوح القانوني، والمعالجة المحاسبية المحددة، وهياكل الحوكمة الصارمة هي متطلبات أساسية.

بسبب غياب تعريف مُعترف به لـ"الاحتفاظ بالودائع" أو مسار تنظيمي واضح، فإن خطر تلوث الميزانية العمومية مرتفع جدًا لأي كيان خاضع للتنظيم ولا يمكن تجاهله. إن البنوك وشركات إدارة الأصول تنتظر إشارة واضحة تُفيد بأنه يمكنها تخصيص رأس المال دون التعرض لمخاطر قانونية تهدد بقائها، وبالتالي فإن عملية التبني الواسع النطاق للأصول الرقمية وصلت إلى حالة "الانتظار".

عصر النقاشات السياسية يقترب من نهايته، ليحل محله مرحلة التنفيذ العملي. لعب قانون GENIUS المعتمد في مايو 2025 دورًا حاسمًا، حيث أنشأ إطارًا تنظيميًا وطنيًا للمدفوعات بالعملات المستقرة، وقدم في النهاية أساسًا قانونيًا لتوزيع الميزانية العمومية.

يحول هذا القانون الأصول الرقمية من ظواهر تداولية جديدة إلى أدوات مالية معترف بها من خلال توفير إجراءات ترخيص اتحادية ومتطلبات دعم احتياطيات بنسبة 100٪ بواسطة أدوات معتمدة من الحكومة. في أغسطس 2025، أنهت لجنة الأوراق المالية والبورصات الأمريكية (SEC) تحقيقها الطويل حول بروتوكول Aave دون اتخاذ أي إجراء تنفيذي، مما عزز هذا التحول أكثر وأزال فعّالاً "الحاجز" التنظيمي الذي كان يعيق مشاركة المؤسسات في التمويل اللامركزي (DeFi).

الآن، انتقل التركيز إلى دليل قواعد الجهات التنظيمية. في فبراير 2026، أصدر مكتب مراقب العملة الأمريكي (OCC) مقترحًا شاملاً للقواعد يهدف إلى تنفيذ قانون GENIUS وإنشاء إطار لـ"جهات إصدار العملات المستقرة المُصرح لها" (PPSI). يُعد هذا الإجراء ذا أهمية كبيرة لأنه يقدم معايير رقابية مفصلة (تشمل تكوين الاحتياطيات، ومستويات كفاية رأس المال، والمرونة التشغيلية)، مما يمكّن مسؤولي المخاطر أو لجان إدارة الأصول والخصوم (ALCO) من الموافقة على استراتيجيات الأصول الرقمية. لقد أدى تمرير قانون GENIUS إلى دمج تنظيم البلوكشين في هياكل الحوكمة الخاصة بأكبر المؤسسات المالية في العالم.

ومع ذلك، لفهم سبب حدوث هذا التحول في هذا الوقت بالتحديد، يجب الاعتراف بـ"القصور الجبري في الميزانية العمومية" الذي يحدد سلوك المؤسسات. إن عمليات البنوك تخضع لقيود صارمة على كفاية رأس المال، حيث يجب دعم كل دولار من الأصول الموزونة حسب المخاطر برأس مال. إذا فقدت البنوك ودائعها إلى العملات المستقرة، فعليها تقليل القروض بنسبة متناسبة للحفاظ على هذه النسب المطلوبة لكفاية رأس المال. إن هذا الانكماش مؤلم ومكلف، ويتسبب في تأثيرات متسلسلة على الاقتصاد بأكمله. كما يفسر هذا أيضًا سبب بطء انتشار العملات المستقرة. فالتقنيات المتكاملة تمامًا تتطلب من ستة إلى ثمانية عشر شهرًا، بينما تستغرق دورات الحوكمة مثل المراجعة والمراجعة من قبل مجلس الإدارة وقتًا أطول لإكمالها.

البيئة الحالية تظهر زخمًا مركبًا. مع بدء الشركات الرائدة مثل جي بي مورغان وسيتي بنك وبنك أمريكا في إطلاق خطط التسوية بالعملات المستقرة، فإنها ترسل إشارة واضحة للسوق: خطر التأخر قد استبدل خطر التقدم المبكر. نحن الآن في مرحلة ضغط المنافسة، حيث يقلل مشاركة البنوك الأخرى من مخاطر التبني في الصناعة بأكملها. مع تخفيف هذه القيود المؤسسية، يصبح الطريق مفتوحًا لانتقال السيولة من الأنظمة التقليدية إلى الحاويات الجديدة القابلة للبرمجة في العصر الرقمي. هذا التحول يجبرنا على إعادة التفكير في طبيعة الأموال، وتحويل تركيزنا إلى "الحاويات" التي ستستوعب السيولة العالمية من الجيل القادم.

حيثما توجد السيولة

لفهم حجم التحول الذي يحدث حاليًا، يجب أولاً الاعتراف بالاستقرار التاريخي لـ "حاويات" المالية. في كل عصر نقدي، يجب أن تجد السيولة في النهاية مأوى لها. إنها ببساطة وظيفة طريقة التخزين التقنية، لكنها تلبي الاحتياج الطويل الأمد العالمي للأصول الآمنة قصيرة الأجل. على مدار قرون، تم تركيز هذا المأوى بشكل ملحوظ في عدة هياكل محددة: ميزانيات البنوك التجارية، واحتياطيات البنوك المركزية، وصناديق السوق النقدية. جميع هذه "الحاويات" التقليدية تلعب دور الوسيط، وتستحوذ على القيمة الاقتصادية التي تولدها رؤوس الأموال التي تحملها.

المبدأ الرياضي لـ"الاستمتاع بالنتائج دون جهد" يوضح أن وجود الوسطاء الماليين يهدف إلى حل مشكلة عدم توافق الأموال. على وجه التحديد، فإن التدفقات النقدية الناتجة عن عمل العالم تتجاوز الاحتياجات قصيرة الأجل للاستخدام الإنتاجي، مما يؤدي إلى فائض سيولة طويل الأجل تسعى هذه الأموال إلى ضمان أمانه. تقليديًا، كانت البنوك التجارية تحول هذه الفائضات النقدية إلى ودائع، وتستثمرها في أصول طويلة الأجل مثل قروض الرهن العقاري أو قروض الشركات، وتربح فرق سعر الفائدة الكبير. يُعد هامش الفائدة الصافي (NIM) مقياسًا أساسيًا للبنوك التجارية وبنكي التجزئة. المساهمون في البنك هم المستفيدون الرئيسيون من "هامش الفائدة"، بينما يحصل المودعون على جزء من العائد مقابل السائلية والضمان الحكومي.

أدخلت البنية التحتية للأصول الرقمية نوعًا جديدًا من "الحاويات" التي تنافس مباشرة على الأموال. هذه إعادة هيكلة اقتصادية تتجاوز بكثير كونها مجرد ترقية تقنية. عندما ينتقل السيولة من البنوك إلى خزائن العملات المستقرة أو صناديق السندات المُمَوَّلة بالرموز، يتغير جوهر من يحصل على العائد. على سبيل المثال، في خزائن العملات المستقرة، يحقق المُصدر (مثل Circle أو Tether) فرقًا بين العائد على السندات الحكومية الأساسية والفائدة المدفوعة لحاملي الرموز، والتي عادةً ما تكون صفرًا. وهذا ينقل فعليًا الفائدة الاقتصادية لـ"تكلفة الاحتفاظ" من البنوك التجارية إلى مُصدري الأصول الرقمية.

بالإضافة إلى ذلك، توفر هذه الحاويات الجديدة شفافية وقابلية برمجة لا تضاهى مقارنة بالهياكل التقليدية. وصلت القيمة السوقية لصناديق السندات المُمَوَّلة بالعملات الرقمية إلى أكثر من 11.5 مليار دولار أمريكي في مارس 2026، مما يمثل تطورًا هيكليًا حيث تعود عوائد الأصول الأساسية مباشرةً على حامليها. وهذا يخلق حوافز اقتصادية قوية.

لا يحتاج المديرون الماليون الأذكياء إلى الاختيار بين أمان البنوك وعائد الصناديق؛ يمكنهم الاحتفاظ بصناديق مُرَمَّزة، والتي تعمل كأصل يدر دخلاً وكمُعدَّل سريع للتسوية. من خلال إعادة تعريف ملكية السيولة، فإن البنية التحتية الرقمية لا تبني فقط مسارات جديدة؛ بل تخلق سوقاً تنافسياً للقوائم المالية التي تدعم الاقتصاد العالمي.

العملات المستقرة تدفع التحول

تمثل العملات الرقمية المرتبطة بالدولار تحولًا كبيرًا للسيولة لأول مرة إلى هذه الجداول المالية الجديدة، مما يُمثّل تحول العملات الرقمية من كونها ظاهرة غريبة إلى عنصر أساسي في النظام المالي. ووصل حجم سوق العملات المستقرة إلى مستوى قريب من أعلى مستوياته التاريخية، حيث بلغ 311 مليار دولار، بنمو سنوي يتراوح بين 50% و70%. هذا النمو يدحض تمامًا فكرة أن العملات المستقرة ظاهرة تداولية. نحن نشهد انتقالًا حقيقيًا للدولار من البنية التحتية المصرفية التقليدية إلى أنظمة الدفع القابلة للبرمجة.

أوضح تأثير اقتصادي لهذا الانتقال يتجلى في استبدال الودائع. عندما تقوم شركة أو مستثمر مؤسسي بنقل 100 مليار دولار من الودائع المصرفية التقليدية إلى حاويات عملات مستقرة مثل USDC، فإن قدرة النظام المصرفي على تحقيق الأرباح ستتعرض لخسارة كبيرة. في النموذج التقليدي، يمكن لهذه الـ 100 مليار دولار دعم منح القروض من قبل البنوك، مما يولد حوالي 3 مليارات دولار سنويًا من هامش الفائض الصافي. أما عندما تُنقل هذه الأموال إلى احتياطيات مُصدر العملة المستقرة، فتُستقطع هذه العوائد. فتُفقد البنوك الودائع وقدرتها على منح القروض، بينما تستولي مُصدرات العملات المستقرة على هامش الفائض.

This shift has profound implications for credit creation and financial stability.

أكدت دراسة أجرها اقتصاديون من الاحتياطي الفيدرالي في أواخر عام 2025 أن الانتشار الواسع للعملات المستقرة قد يؤدي إلى انخفاض الودائع المصرفية بمقدار 65 مليار دولار إلى 1.26 تريليون دولار. وقد يُعيد هذا الانخفاض تشكيل طريقة توفير الائتمان في الاقتصاد. وأكثر البنوك الإقليمية عرضةً لهذا التحول هي تلك التي تعتمد بشكل كبير على قاعدة ودائع مستقرة لتقديم قروض محلية. ومع بحث المودعين الأفراد والشركات عن مزايا التسوية على مدار الساعة التي توفرها العملات المستقرة، فإن جاذبية "الأموال العائمة" التقليدية التي اعتمد عليها البنك لفترة طويلة — أي هامش الربح المكتسب من المدفوعات قيد المعالجة — تتراجع بسرعة.

كاستجابة، تحول القطاع المصرفي من الموقف المشكك إلى موقف مشاركة.

أعلنت جي بي مورغان وسيتي بنك وبنك أوف أمريكا عن إطلاق بنية تحتية لتسوية العملات المستقرة الخاصة بها بحلول نهاية عام 2025 وبداية عام 2026، وليس بهدف "إضعاف" أعمالها الخاصة، بل للحفاظ على موقعها المهم كحاويات سيولة. أدركت هذه المؤسسات أن الظروف الاقتصادية المستقبلية ستكون مواتية ل_EMITTERS من الحاويات الرقمية. من خلال أن تصبح المُصدر، تسعى البنوك إلى الاستيلاء على عوائد الاحتياطي التي كانت ستذهب إلى الدخول الجدد. بالطبع، هذه أول عملية نقل ضخمة للأموال هي مجرد مقدمة. مع استقرار هذه الحاويات الجديدة للسيولة، يتحول التركيز التنافسي نحو مجالات أكثر تعقيدًا مثل الضمانات والرافعة المالية، وهي أساس النظام المالي العالمي.

Collateralizable

إذا كان نقل النقد عبر العملات المستقرة يمثل الموجة الأولى من هذا التغيير، فإن نقل الضمانات يمثل إعادة هيكلة أكثر جوهرية لآلية الرافعة المالية الأساسية في النظام المالي. إن الأسواق المالية الحديثة هي في جوهرها شبكة ضمانات ضخمة. فحجم التداول اليومي في سوق إعادة الشراء الأمريكي وحده (الذي يتحمل مسؤولية إقراض الأوراق المالية) يتراوح بين تريليوني و4 تريليونات دولار أمريكي. ومع ذلك، لا يزال هذا البنية التحتية الحيوية خاضعًا لـ "نوافذ التسوية المنفصلة" للمصارف التقليدية.

في الظروف الحالية، لا يمكن نقل الضمانات إلا خلال ساعات عمل المصارف، ويعني التوزيع المُدار أن الأوراق المالية التي يحتفظ بها مصرف لا يمكن استخدامها فورًا لتلبية متطلبات الهامش لمصرف آخر. هذا الاحتكاك يؤدي إلى تجميد رأس المال وعدم استخدامه بكفاءة، وعدم القدرة على الاستجابة للتقلبات السوقية في الوقت الحقيقي.

يحول الترميز الأصول الضمانية من أصول ثابتة ومقيّدة جغرافيًا إلى أدوات قابلة للبرمجة وعالية السيولة.

من خلال تحويل سندات الخزانة الأمريكية وأصول العالم الحقيقي (RWA) إلى رموز على السلسلة، يمكن للهيئات نقل هذه الأصول وإجراء التسوية الذرية على مدار الساعة. يشهد هذا السوق نموًا سريعًا؛ حيث بلغ حجم سوق RWA المُرمَّزة حوالي 28 مليار دولار أمريكي بحلول 1 أبريل 2026، حيث تمثل سندات الخزانة المُرمَّزة حوالي النصف. يعود هذا النمو بشكل رئيسي إلى المنتجات الموجهة للهيئات، مثل BUIDL من BlackRock وBENJI من Franklin Templeton، التي تسمح للمالكين باستلام عائد قدره 5% من السندات الحكومية الأساسية، مع الحفاظ على سيولة الرموز وقابلية توظيفها.

الابتكار الحقيقي يكمن في "كفاءة الضمان".

في صفقات التمويل التقليدية، قد يضطر المستثمرون إلى قبول خصم كبير أو مواجهة تأخيرات تصل إلى عدة أيام لفك قفل الأوراق المالية ونقلها بين الجهات الوسيطة. على النقيض من ذلك، فإن الضمانات المُمَوَّلة تميزها "القابلية للتركيب". يمكن للمستثمرين المؤسسيين الاحتفاظ بـ 100 مليون دولار من رموز BUIDL، وإيداعها في بروتوكولات مثل Aave بنسبة إقراض إلى قيمة (LTV) تبلغ 95٪، واقتراض عملات مستقرة فورًا للاستفادة من فرص الاستثمار. يظل الضمان موجودًا دائمًا في البيئة الرقمية، ويُعاد تقييمه باستمرار عبر معلومات الأسعار التلقائية، وأي متطلبات إضافية للضمان تُعالج تلقائيًا عبر التصفية الفورية.

سيحول هذا التحول "اقتصاديات المتداولين" إلى "اقتصاديات البروتوكول".

في سوق التخليص التقليدي، تعمل البنوك التجارية الكبيرة كوسطاء، وتربح فارقًا قدره حوالي 50 نقطة أساس من خلال الاقتراض بمعدل فائدة واحد وإقراضه بمعدل فائدة آخر. أما في نظام الترميز، فيمكن لحاملي الضمانات أن يتطابقوا ذاتيًا في أسواق الإقراض DeFi، مستخدمين البرمجيات كوسطاء، وبالتالي الحصول على كامل فارق الفائدة. وعلى الرغم من أن هذا التحول لا يزال يبعد سنوات عن التطبيق الواسع، إلا أنه قد ينقل مليارات الدولارات من الإيرادات السنوية من التجار التقليديين إلى حوكمة البروتوكولات وحاملي الأصول.

للفهم الأعمق لحجم التحول من النقد إلى الضمانات، يجب علينا مراجعة الآليات المؤسسية التي سيطرت على هذه التحولات عبر التاريخ. لعقود، اعتمدت النظام المالي العالمي منطق "T+X" للتسوية، حيث يمثل "T" المعاملة و"X" التأخير المتعدد الأيام الناتج عن المطابقة اليدوية ودورات التسوية بين البنوك. في أسواق الشراء مع إعادة البيع التقليدية، يعادل هذا التأخير فرض ضريبة غير مرئية على رأس المال.

عندما تُيسّر البنوك التجارية صفقات إعادة الشراء، يجب نقل الضمانات فعليًا بين مؤسسات الحفظ، وهو ما يتطلب عادةً تدخلًا يدويًا للتحقق من الخصم وملكية الضمانات. وهذا يخلق "خندق سيولة" حول أكبر البنوك التجارية، حيث لا تأتي سلطتها فقط من ميزانياتها العملاقة، بل أيضًا من سيطرتها على أنظمة التسوية الحصرية هذه.

آلية الضمانات المُرقمة تُزيل هذا الحاجز من خلال التسوية الذرية. في الخطوات التدريجية لعمليات المؤسسات، تتم هذه العملية على النحو التالي:

التقسيم: نقل الأصول السائلة عالية الجودة (HQLA)، مثل سندات الخزانة الأمريكية، إلى حاويات رقمية (مثل BUIDL من BlackRock)، لجعلها رموزًا قابلة للنقل على مدار الساعة.

الوصول الفوري: لا حاجة لانتظار التحويل البنكي صباح الاثنين، يمكن لفريق المالية تقديم هذه الأصول المُرقمة مساء الأحد عند الساعة 10:00 إلى بروتوكولات القروض أو الوسيط الرئيسي.

Real-time valuation: The smart contract uses a decentralized oracle to market-value the collateral every few seconds (instead of once per day), significantly increasing the loan-to-value ratio (LTV), as continuous monitoring reduces the risk of valuation "flash crash gaps."

الحماية من العائد: من المهم أن يستمر المستثمرون في الحصول على عائد السندات الحكومية الأساسية أثناء استخدام الأصول كضمان، مما يخلق فرصة "العائد المتراكب"، والتي تكون صعبة التنفيذ في الأنظمة التقليدية.

لفرق المالية أو إدارة الأصول المؤسسية، يمثل هذا التحول إعادة تقييم جذرية لأصولهم غير المستخدمة.

في النموذج التقليدي، كان يدير المدير المالي مبلغًا نقدًا صغيرًا يُستخدم كـ"مبلغ احتياطي" لضمان القدرة على التعامل مع طلبات إضافية للضمان أو الاحتياجات التشغيلية الطارئة. ولكن مع وجود الضمانات المُرمَّزة، يمكن استثمار هذا "المبلغ الاحتياطي" بالكامل في السندات الحكومية المدرة للعائد، لأن الحائزين يعلمون أن هذه الأصول يمكن تحويلها إلى سيولة خلال ثوانٍ وليس أيامًا. وهذا يلغي "الخصم على السيولة" الذي كان يُواجه سابقًا بسبب الاحتفاظ طويل الأجل بالأصول.

For the banking industry, the impact is equally profound.

لطالما استفادت البنوك من أسعار الفائدة المتغيرة في سوق إعادة الشراء ومن هامش الوساطة. ومع جعل الضمانات قابلة للبرمجة وقادرة على التوافق الذاتي، ستختفي هذه النموذج الربحي. ولذلك، فإن ظهور "أنظمة الأنابيب" المؤسسية (مثل شبكة Atlas الخاصة بـ Anchorage أو مبادرات الترميز الداخلية لجيه. بي مورغان) أمر بالغ الأهمية. فهي تمثل محاولة المؤسسات المالية لبناء جزر معلومات جديدة قبل أن تواجه الأنظمة القديمة منافسة. إن التحول من النقد إلى الضمانات يمثل انتقال النظام المالي من سلسلة من "الأحداث المنفصلة" إلى "تدفق مستمر"، والمؤسسات التي لم تتمكن من تعديل ميزانياتها العمومية لتناسب هذا السرعة الجديدة، ستكتشف أن رأس المال الذي تمتلكه أصبح أكثر ثباتًا (وبالتالي أكثر تكلفة).

يبدو ظاهريًا أنه مجرد تحسين في سرعة التسوية، لكنه في الواقع إعادة توزيع لاستثمار رأس المال والتقييم وطرق الوساطة.

منحنى S في معدلات التبني

لا تتم عملية نقل الميزانيات العمومية للهيئات فجأة، بل هي عملية تدريجية من الامتصاص، تصل في النهاية إلى تسارع. هذا هو واقع عصر "ويب 2.5"، حيث يتم دمج تقنية البلوكشين في البنية التحتية المالية القائمة، وليس استبدالها. حاليًا، يواجه اعتماد الهيئات لتقنية البلوكشين قيودًا تُعرف بـ"القصور المالي في الميزانية"، حيث تمثل متطلبات رأس المال التنظيمي، وموافقات لجان المخاطر، وأنظمة التكنولوجيا التقليدية عوائق كبيرة. على سبيل المثال، لا يمكن للبنوك ببساطة نقل الأصول عبر تشغيل مفتاح. بل يجب عليها الحفاظ على نسبة كافية من رأس المال من الفئة الأولى، وضمان أن أي تحويل للودائع إلى منصات رقمية لن يؤدي إلى تقلص مكلف في أعمال القروض الخاصة بها.

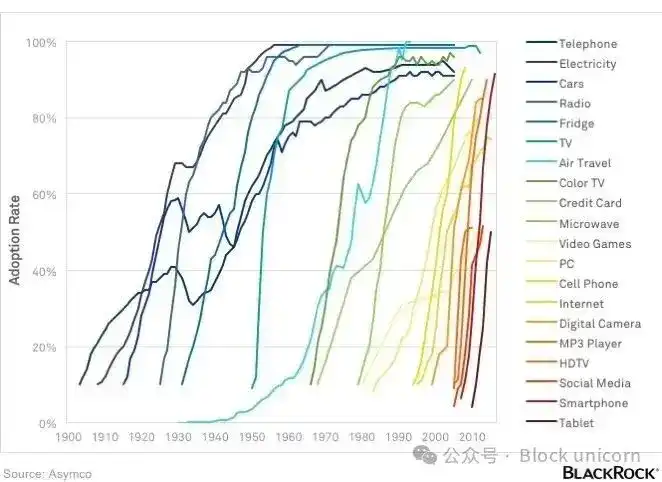

على الرغم من هذه العقبات، فإن اعتماد البنية التحتية للأصول الرقمية يتبع منحنى S موثقًا تاريخيًا، مشابهًا لعملية نشر البطاقات الائتمانية والإنترنت على مدار عقود.

بين عامي 2015 و2024، كان السوق في "مرحلة التجربة" و"مرحلة الفوضى التنظيمية"، حيث تقيّد النمو بعدم اليقين. اليوم، دخلنا "مرحلة ضغط المنافسة" (2025 - 2026)، التي تتميز بوضوح تنظيمي أكبر وبنية تحتية أكثر توحيدًا. في هذه المرحلة، أصبحت عبارة "أنت لست الأول، لكنك أيضًا لست الأخير" الدافع الرئيسي للمسؤولين الماليين المؤسسيين. مع زيادة عدد البنوك التي ترى زملاءها يشاركون في تسويات العملات المستقرة أو صناديق السندات المُمَوَّلة بالرموز، سيتراجع إدراك المخاطر المرتبطة بالتبني بشكل حاد.

يُشكل حجم السوق الحالي أساسًا للنمو المركب المتسارع. تضمن Fireblocks أكثر من 5 تريليونات دولار من تحويلات الأصول الرقمية سنويًا، كما أن سوق الأصول المُرمَّزة من قبل المؤسسات يشهد نموًا سريعًا أيضًا، وقد وصلت "البنية التحتية الأساسية" للنظام الجديد إلى حالة جاهزة للإنتاج. هذا التوحيد للبنية التحتية يمكّن البنوك من البناء على أنظمة ناضجة دون الحاجة إلى إعادة تطوير أنظمة حصرية.

بالنظر إلى عام 2027 وما بعده، لا تزال هناك عدة "أدوات سياسية" يمكنها تسريع هذا الانتقال بشكل إضافي. إذا تمكّن مُصدرو العملات المستقرة من الوصول المباشر إلى الحسابات الرئيسية في بنك الاحتياطي الفيدرالي، أو إذا تم تخفيف قيود الفائض على العملات المستقرة للدفع بموجب قانون GENIUS من خلال آلية "مكافآت" التحالف، فقد يتسارع تحول الودائع من دفاتر البنوك التقليدية إلى الحاويات الرقمية بشكل ملحوظ.

النظام جاهز لتشكيل حلقة تغذية راجعة: سيجذب مزيد من السيولة في العملات المستقرة تطبيقات مالية لامركزية (DeFi) أكثر (على الأرجح تطبيقات مرخصة)، مما سيجذب بدوره مزيدًا من رأس المال المؤسسي، وينتهي الأمر بتشكيل مشهد مالي معاد تشكيله، حيث ستستقر مسألة "السباق نحو المدار"، وستركز جميع الأنظار تمامًا على الإدارة الاستراتيجية للميزانية العمومية.

فائز NIM

الانتقال من مرحلة البنية التحتية إلى مرحلة الميزانية العمومية يُعد علامة فارقة على انتقال نقاش "الأصول الرقمية" من الهامش التقني إلى قلب الاقتصاد الكلي العالمي. لسنوات، اعتبر الصناعة أن بناء بنية تحتية أفضل سيؤدي حتمًا إلى نظام أكثر كمالاً. لكننا نفهم الآن أن البنية التحتية ليست سوى دعوة.

يحدث التحول الحقيقي فقط عندما يحدث نقل للرأس المال نفسه. لقد تم الفوز بـ"حرب البنية التحتية" بالفعل من خلال مراكز الدفع المؤسسية القياسية، وصناديق السندات الحكومية المُرمّزة، وإطار العمل للعملات المستقرة الخاضع للتنظيم الفيدرالي. إن المعركة الجديدة (التي ستُحدد تشكيلة المالية للعقد القادم) هي التنافس على السيطرة على الميزانيات العمومية التي تمتلك السيولة والضمانات العالمية.

في توقعات الفترة من 2027 إلى 2030، ستكون المزايا الهيكلية لصالح الشركات القادرة على إدارة هذه "الحاويات الرقمية" الجديدة بأكبر قدر من الكفاءة. مع تزايد اهتمام المودعين بالتسوية على مدار الساعة وفعالية أعلى لعوائد العملات المستقرة، نتوقع استمرار انكماش هامش الفائدة الصافي (NIM) للبنوك التجارية. قد تقوم الشركات الكبرى والمستثمرون المؤسسيون بنقل وظائفهم الرئيسية لإدارة الادخار والأموال إلى أسواق DeFi وRWA، حيث تقلل الشفافية البروتوكولية إلى أقصى حد من فروق الوسطاء. هذا ليس نهاية البنوك التقليدية، بل نهاية عصر البنوك كمستودعات ساكنة وغير متحداة للرأس المال الرخيص.

في هذا العصر الجديد، سيكون الفائزون هم الشركات المختلطة من "الويب 2.5"، أو تلك التي تدرك أنها لم تعد مجرد مُقرضة، بل مُديري سيولة قابلة للبرمجة. ومن المتوقع أن تختفي الحدود بين "العملات المشفرة" و"التمويل" بحلول عام 2030، عندما يصل حجم سوق العملات المستقرة إلى حوالي تريليوني دولار أمريكي.

سيقوم النظام الكامل بدمج كفاءة المدار بشكل كامل في استقرار الميزانية العمومية. في هذا الترتيب الجديد، لن تعود السلطة المالية مملوكة للشركات التي تمتلك أكثر التقنيات ابتكارًا، بل ستكون مملوكة للشركات التي تتحكم في حاويات التخزين النهائية للسيولة العالمية والضمانات. لقد تم إعداد ساحة المعركة، وتصبح البنية الاقتصادية لأول مرة هدفًا قابلًا للتنافس.

على مدار العقد الماضي، ركز تطور العملات المشفرة على بناء البنية التحتية التي تمكن المؤسسات من المشاركة فيها. العقد القادم سيحدد أين ستستقر في النهاية ميزانيات المؤسسات.

هذا ينهي محتوى اليوم، نراكم في مقالتنا القادمة.