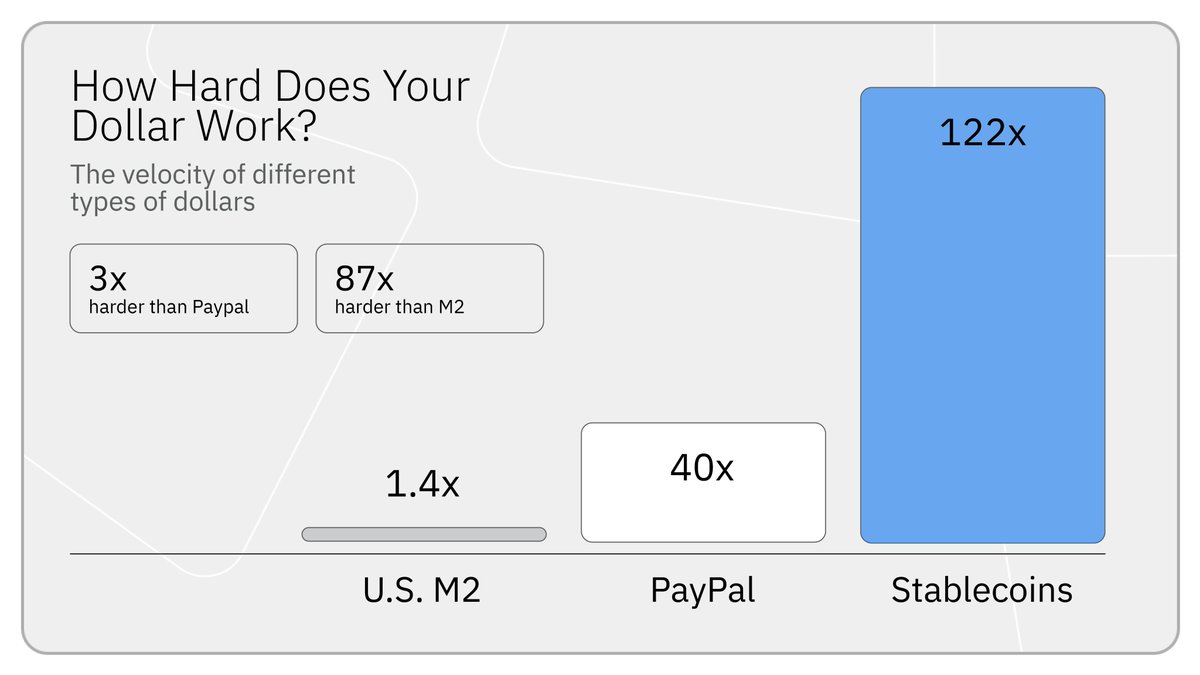

كفاءة استخدام دولار واحد على السلسلة تبلغ حوالي 3 أضعاف باي بال و87 ضعف النقد الأمريكي M2.

كتابة: جوناه بوريان، مدير استثمار في Blockchain Capital

ترجمة: Chopper، Foresight News

البرمجيات تستهلك العالم، والبلوكشين يجذب كميات هائلة من رأس المال.

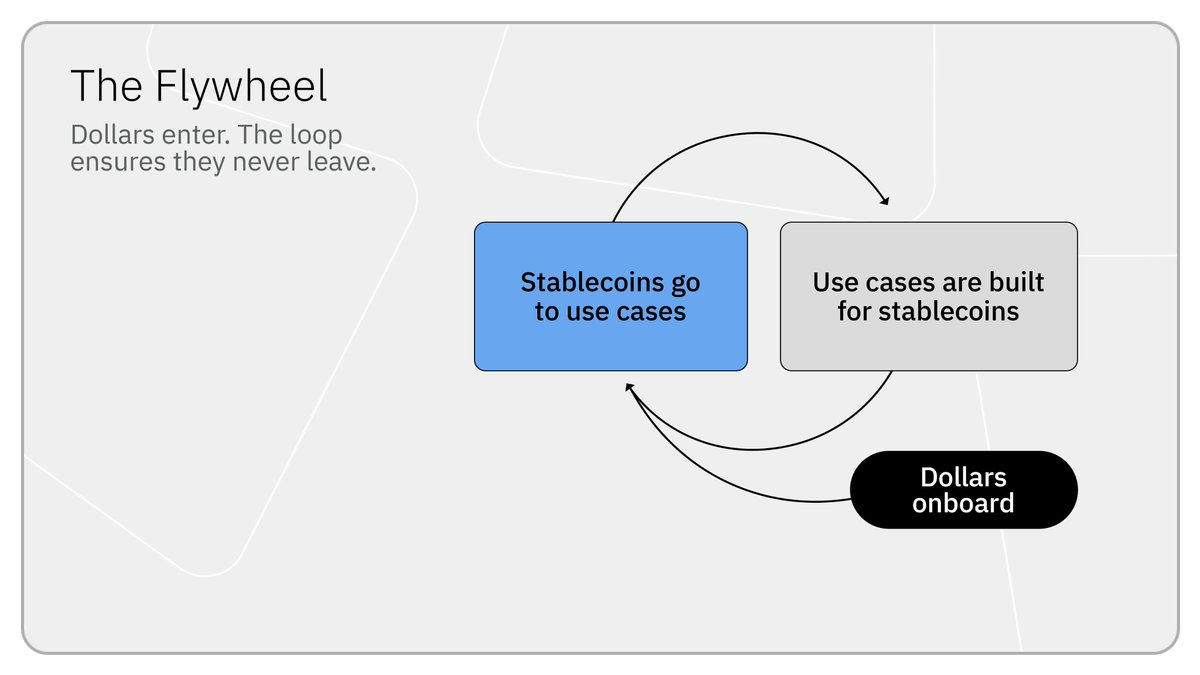

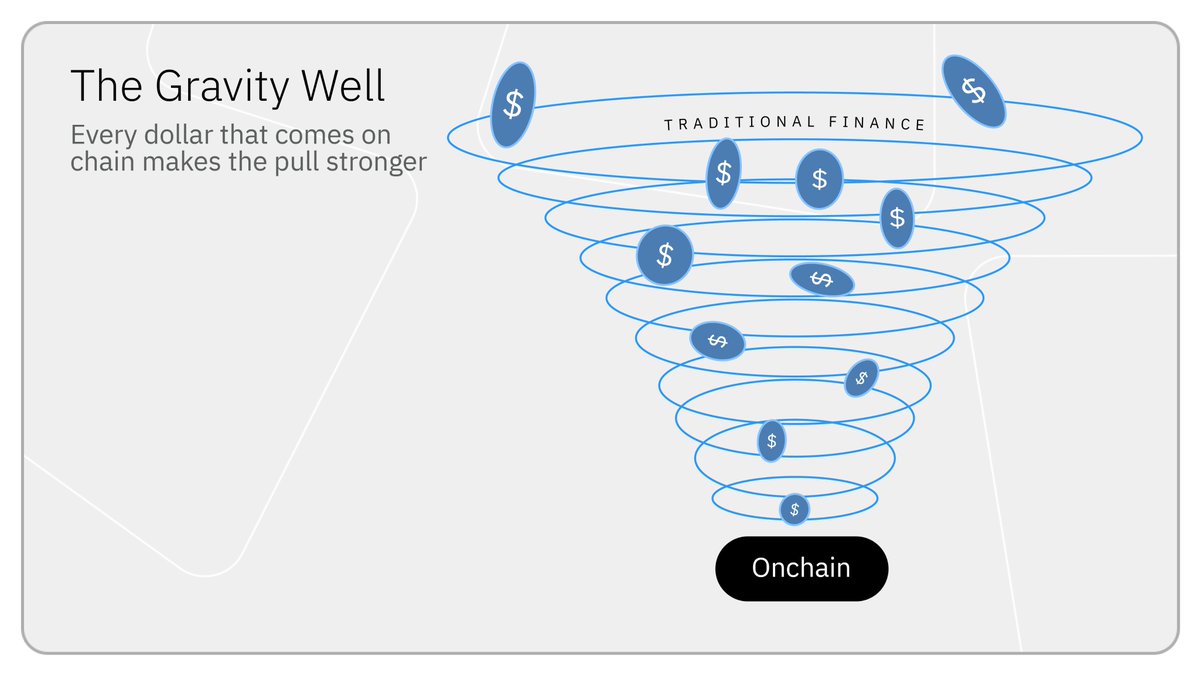

إن انتشار العملات المستقرة والنشاط الاقتصادي على السلسلة قد شكل عجلة تزايد إيجابية، وهذه البنية النموذجية أصبحت لا رجعة فيها. لكن المنطق الأساسي الذي يُشكل هذا الاتجاه غير القابل للعكس لا يزال مُستهانًا به بشدة: تدفق العملات المستقرة إلى السلسلة → قيام المطورين بإنشاء تطبيقات متنوعة لترسيخ الأموال → جذب المزيد من العملات المستقرة باستمرار → دورة متكررة ومتزايدة باستمرار.

كل دورة تجذب مزيدًا من رأس المال. رأس المال المنقول إلى السلسلة قادر على توليد قيمة مستمرة، ويدمج بعمق في أسواق الإقراض، وتبادل لامركزي، وقطاع المشتقات. إذا أردت سحب هذا الرأس المال خارج النظام المالي على السلسلة، فسيتعين التخلي عن جميع المزايا على السلسلة. لذا سيظل الرأس المال على السلسلة، مع استمرار تراكم وتعزيز تأثير العجلة الدوارة.

لقد أنتجت هذه الدورة بالفعل اقتصادًا ماليًا جديدًا بحجم إيرادات سنوي يبلغ عشرات المليارات من الدولارات. نحن وسبينسر بوجارت نعتقد أن نفس آلية التشغيل بدأت الآن في سحب جميع رؤوس الأموال العالمية باستمرار إلى النظام البيئي على السلسلة.

كل دورة من عجلة الدوران تخلق قيمة اقتصادية هائلة

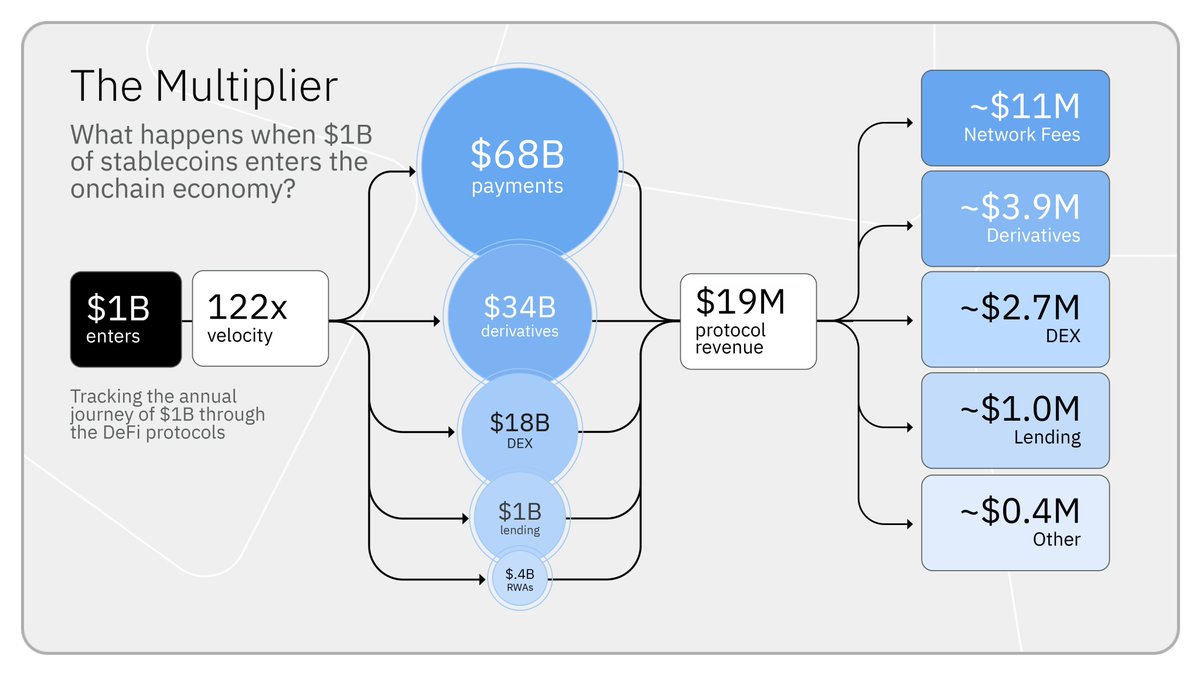

عندما يتم تشكيل 1 مليار دولار من العملات المستقرة الجديدة ودخولها إلى الاقتصاد السلاسلي، يتم توزيع هذه الأموال على مراكز متنوعة في النظام المالي، وتُستخدم أكثر من مائة مرة خلال عام، مما يولد عوائد بملايين الدولارات سنويًا.

كل مليار دولار من العملات المستقرة تُحرّك حوالي 122 مليار دولار من النشاط الاقتصادي السنوي، بسرعة دوران تصل إلى 122 مرة. على النقيض، فإن سرعة دوران دولار PayPal السنوية تبلغ حوالي 40 مرة، بينما تبلغ سرعة دوران النقود الواسعة الأمريكية M2 فقط 1.4 مرة. وهذا يعني أن كفاءة استخدام دولار واحد على السلسلة تبلغ حوالي 3 أضعاف كفاءة نظام PayPal و87 ضعف كفاءة النقود الأمريكية M2. والسبب في ذلك: يمكن للعملات المستقرة أن تدور بلا حدود في سيناريوهات الدفع والصرف والإقراض، بينما تُقيّد رؤوس الأموال التقليدية بسبب أنظمة التسوية T+1 وT+2، مما يُعيق كفاءة دورانها بشكل كبير.

في إطار الأنشطة الاقتصادية السنوية البالغة 122 مليار دولار الناتجة عن إمدادات الـ10 مليارات من العملات المستقرة، فإن الهيكل التفصيلي هو كالتالي:

- الدفع والتحويلات: حوالي 68 مليار دولار أمريكي

- المشتقات: حوالي 34 مليار دولار

- بورصة لامركزية: حوالي 18 مليار دولار

- سوق الإقراض: حوالي 1 مليار دولار

- الأصول الواقعية (RWA): حوالي 400 مليون دولار

كلما تم امتصاص 1 مليار دولار من العملات المستقرة على السلسلة، سيُولد إيرادات بروتوكول سنوية تبلغ حوالي 19 مليون دولار، لتمويل تطوير منتجات الجيل القادم، مما يجذب المزيد من العملات المستقرة.

يجب التوضيح أن 19 مليون دولار تم حسابها فقط كأرباح مباشرة على مستوى البروتوكول على السلسلة، ولا تشمل الأرباح التي تحققها شركات إصدار العملات المستقرة سنويًا بناءً على الأموال المخزنة (بافتراض سعر فائدة خالي من المخاطر قدره 3.5٪، مما يُنتج عائدًا سنويًا يقارب 35 مليون دولار لكل مليار دولار من الحجم)؛ فضلًا عن الإيرادات المشتقة الكبيرة من محفظة المحافظ، ومزودي الدفع، وقنوات الإيداع والسحب، وقطاعات التخزين والامتثال.

في سياق الاقتصاد الكلي على السلسلة، حققت شركات إصدار العملات المستقرة في عام 2025 إيرادات تزيد عن 13 مليار دولار فقط من فروق الفائدة على الأصول القائمة (أكثر من 10 مليار دولار لـ Tether و2.7 مليار دولار لـ Circle)؛ كما تجاوز إجمالي إيرادات البروتوكولات الناتجة عن العملات المستقرة منصات التداول اللامركزية، وبروتوكولات الإقراض، ومنصات المشتقات، والسلاسل العامة، 5 مليارات دولار.

الرأس المال لن يغادر

بمجرد دخول رأس المال إلى السلسلة، يمكنه خلق عوائد مستمرة وتعزيز الدورة بشكل أكبر. يعمل رأس المال بكفاءة في أسواق الإقراض والصرف والمشتقات؛ في المقابل، تواجه المالية التقليدية قيودًا بسبب التسوية في اليوم التالي، وفترات عمل البنوك المجزأة، وسجلات محاسبية منفصلة، لذا فإن التخلي عن السلسلة يعني التخلي عن السيولة العالية والقيمة المتكررة العالية. لذلك، يميل رأس المال إلى البقاء على السلسلة على المدى الطويل، مما يعزز تأثير العجلة الدوارة بشكل مستمر.

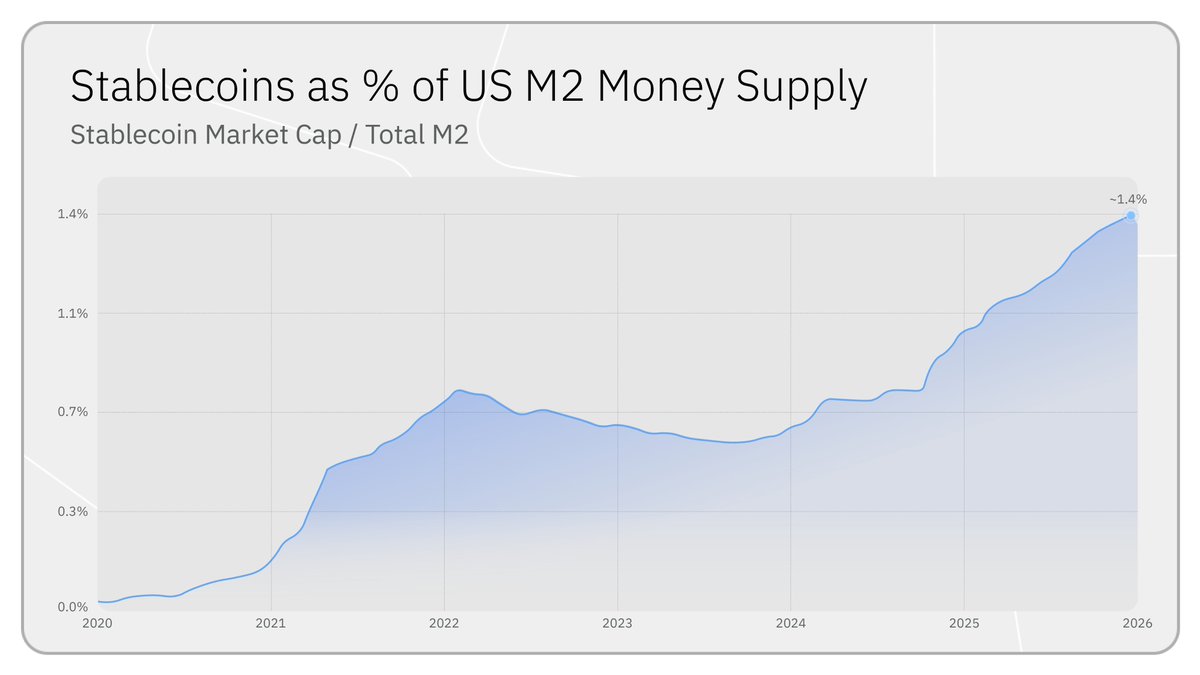

منذ مطلع عام 2020، نما إجمالي عرض العملات المستقرة حوالي 60 مرة، من 50 مليار دولار أمريكي إلى 3 تريليونات دولار أمريكي، ويشكل حجمها الحالي حوالي 1.4% من إجمالي العرض النقدي M2 في الولايات المتحدة. فقط في عام 2025، زاد إصدار العملات المستقرة الجديدة بأكثر من 120 مليار دولار أمريكي، وهو أكبر زيادة سنوية على الإطلاق. بلغ إجمالي حجم تداول العملات المستقرة خلال العام 33 تريليون دولار أمريكي.

العجلة تدور بتسارع

في السابق، كان نمو الصناعة يُدفع بشكل رئيسي من قبل رؤوس أموال الأفراد والسيناريوهات الأصلية للعملات المشفرة. أما الدورة التالية من التوسع، فستكون رأس المال المؤسسي هو المحرك الرئيسي، مع تحقيق قفزة كمية في الحجم والتأثير.

بدأ رأس المال المؤسسي في توزيع واسع النطاق على السلسلة، مما يدفع مزيدًا من مُصدري الأصول إلى تسريع ترميز الأصول وطرح منتجات على السلسلة لمنافسة رؤوس الأموال الجديدة. تعد منتجات BUIDL من BlackRock وصناديق الائتمان على السلسلة من Apollo أمثلة مبكرة بارزة، وستزداد هذه الاستثمارات أكثر فأكثر. خلال سنتين، ارتفع حجم ترميز الأصول الواقعية على السلسلة من 8 مليارات دولار إلى حوالي 25 مليار دولار، حيث تجاوز حجم منتج BUIDL الوحيد من BlackRock 2 مليار دولار.

دخول أموال المؤسسات بالدولار الأمريكي سيجذب مزيدًا من ترميز السندات الحكومية، ومنتجات الائتمان الخاص، ومنتجات التمويل المُركَّبة على السلسلة. حيثما تتدفق رؤوس الأموال، هناك تُوزَّع المنتجات المالية. ومع تنفيذ المزيد من المنتجات المالية على السلسلة، سيُحفَّز المزيد من المؤسسات على نقل أصولها القائمة، مما يخلق دورة إيجابية.

حاليًا، يمثل قطاع الأصول الواقعية أصغر نسبة من الإيكوسستم العام وحجم إيرادات منخفض، لكنه أسرع قطاعات النمو، وهو أيضًا الجسر الحاسم الذي يربط الاقتصاد على السلسلة بالأسواق المؤسسية التي تبلغ قيمتها تريليونات الدولارات. إن البنية التحتية التي بُنيت على مدار الخمس سنوات الماضية بفضل طلب المُستثمرين الأفراد (بُورصات لامركزية، أسواق إقراض، قنوات دفع) تصبح الآن الأساس المشترك الذي تستخدمه المؤسسات للدخول.

سوق المشتقات هو أفضل دليل على ذلك. كلما أغلقت الأسواق المالية التقليدية، وحدثت مخاطر جيوسياسية مفاجئة، يتدفق طلب كبير على العقود الأبدية على السلسلة من منصات مثل Hyperliquid. في كل مرة تغلق فيها البورصات التقليدية، يرتفع حجم التداول على السلسلة للسلع مثل النفط والفضة والذهب بشكل كبير.

هجرة رأس المال الكبرى

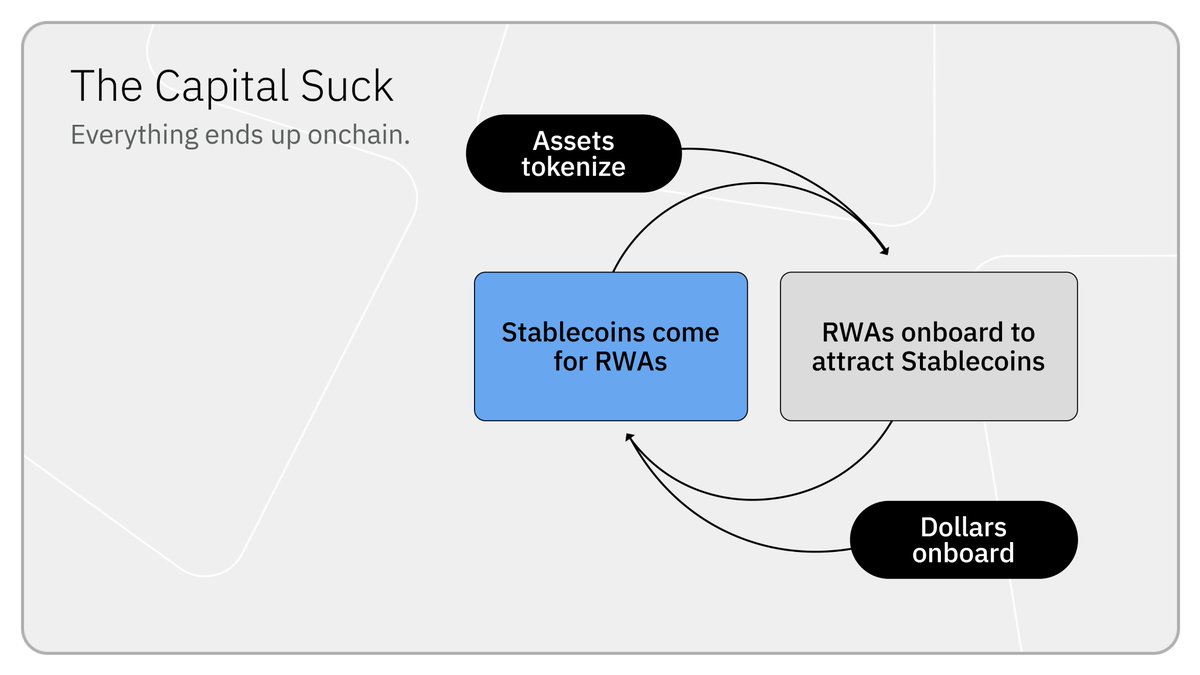

العملات المستقرة هي أول أصول حقيقية على السلسلة تم تطبيقها على نطاق واسع. تنتقل أموال الدولار من الحسابات المصرفية إلى البلوكشين، وتشكل تراكمًا مستمرًا ونموًا مركبًا بفضل تأثير العجلة الدوارة. نحن والسبينسر بوجارت نرى أن هجرة رأس مال كبيرة جارية: رأس المال العالمي ينتقل بشكل منهجي من البنية التحتية التقليدية إلى السلسلة.

لقد شهدنا هذا الاتجاه: حيث تقوم الجهات المصدرة بتوسيم الأصول، ويدخل رأس المال المؤسسي بقوة، وتكثف المزيد من الجهات المصدرة جهودها لجذب هذا الرأسمال من خلال توسيم منتجاتها، مما يجذب المزيد من رأس المال إلى السلسلة.

العجلة التي كانت ت吸纳 فقط العملات المستقرة، بدأت الآن تغطي فئات أصول كاملة مثل الأسهم والقروض والسندات الحكومية ومنتجات التمويل المهيكلة. لا تزال هذه التغييرات في مراحلها المبكرة، لكن العجلة الخفية التي دفعت حجم العملات المستقرة للارتفاع 60 ضعفًا خلال السنوات الست الماضية، ستُكمل في النهاية نقل جميع الأصول إلى السلسلة.

إخلاء المسؤولية: تعبر هذه المقالة عن آراء المؤلف فقط ولا تعكس موقف أو وجهة نظر المنصة. تُستخدم هذه المقالة لأغراض مشاركة المعلومات فقط ولا تشكل أي نصيحة استثمارية لأي شخص. أي نزاع بين المستخدم والمؤلف لا علاقة له بالمنصة. إذا كانت المقالات أو الصور المنشورة على الصفحة تشمل انتهاكًا لحقوق الملكية، يرجى إرسال دليل الحقوق وهوية صاحب الحق عبر البريد الإلكتروني إلى support@aicoin.com، وسيقوم فريقنا المعني بالتحقق من الأمر.