كتابة: Pine Analytics

مُترجم: Saoirse، Foresight News

يبلغ سعر TAO الحالي حوالي 275 دولارًا، بقيمة سوقية قدرها 2.6 مليار دولار، وقيمة مُخفَّضة بالكامل قدرها 5.8 مليار دولار. حصل المشروع على دعم مؤسسي من Grayscale (قدم طلبًا للاكتتاب في صندوق تداول منبثق في بورصة نيويورك في ديسمبر 2025)، كما أشاد به جينسن هوانغ، الرئيس التنفيذي لشركة NVIDIA، كما أن سردية العرض التوكيوني جذابة للغاية: الحد الأقصى للإمداد هو 21 مليون وحدة، مع آلية تخفيض مشابهة لتلك المستخدمة في البيتكوين. بعد أول تخفيض في ديسمبر 2025، انخفض عدد الوحدات المُصدرة يوميًا من 7,200 إلى 3,600 وحدة. وزاد عدد الشبكات الفرعية من 32 إلى 128 خلال عام واحد، كما أثبت تدريب Templar على Covenant-72B أن قوة الحوسبة اللامركزية يمكنها تشغيل نماذج لغوية كبيرة تتمتع بقدرة تنافسية قياسية.

لا تنكر هذه التقرير الحقائق المذكورة أعلاه. ما نناقشه هو: هل يمكن للنموذج الاقتصادي لهذا الشبكة توليد إيرادات خارجية حقيقية تدعم حجم التقييم الحالي، وما مدى قدرتها التنافسية مقارنة بخدمات مركزية وقوة معالجة ذاتية التخزين.

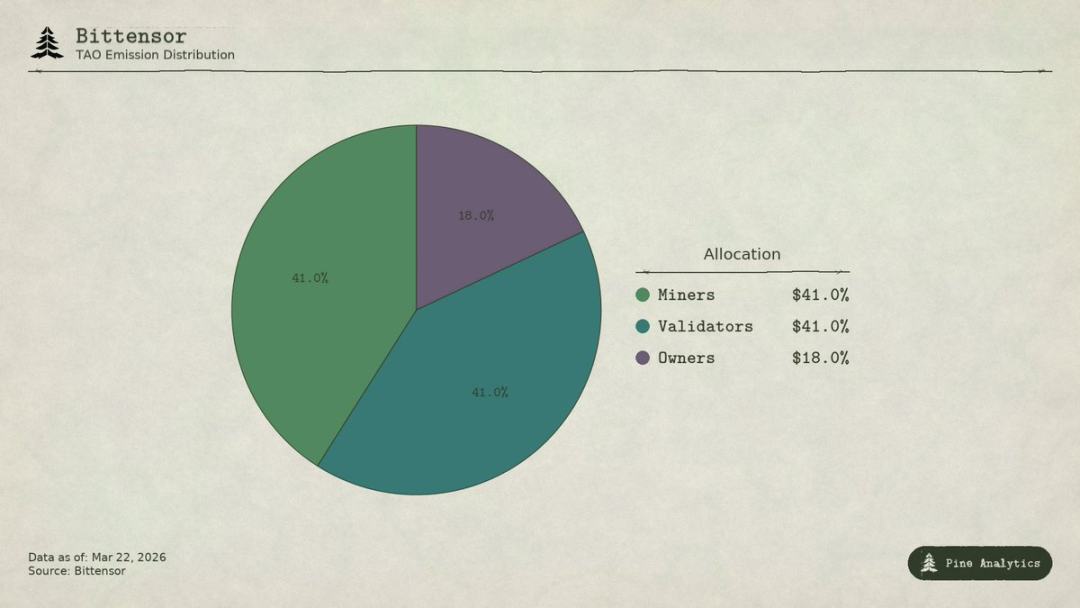

نسبة توزيع رمز Bittensor (TAO)

كيف تتدفق القيمة الشبكية؟

يوجد أربع فئات من المشاركين في Bittensor:

- يقوم مالك الشبكة الفرعية بإنشاء سوق ذكاء اصطناعي محترف، ويكسب مكافأة إصدار TAO بنسبة 18% من الشبكة الفرعية؛

- يحصل عمال المناجم على 41% من مهام الذكاء الاصطناعي (الاستدلال، التدريب، معالجة البيانات)، ما يعادل حوالي 1476 رمزًا TAO يوميًا، بقيمة سنوية تبلغ حوالي 148 مليون دولار أمريكي؛

- يحصل المُحققون على 41% من نقاط إنتاج التعدين؛

- يقوم المُستَثمر بربط TAO في حوض سيولة الشبكة الفرعية مقابل رموز مخصصة للشبكة الفرعية.

في نموذج Taoflow، تُحدد حصة المكافأة لشبكة فرعية بناءً على التدفق الصافي للـ TAO المُرَهَّن، وإذا كان التدفق الصافي سالبًا، فلا تُمنح مكافأة. تتحكم الشبكات الفرعية العشر الأولى في حوالي 56% من إصدار الشبكة بأكملها.

TAO هو رمز عالمي موحد: يتطلب التسجيل للمعدنين، ورهن المُحققين، وشراء رموز الشبكة الفرعية، ودفع الخدمات استخدام TAO. نظريًا، ستخلق أنشطة الشبكات الفرعية طلبًا بنيويًا للرمز الأساسي.

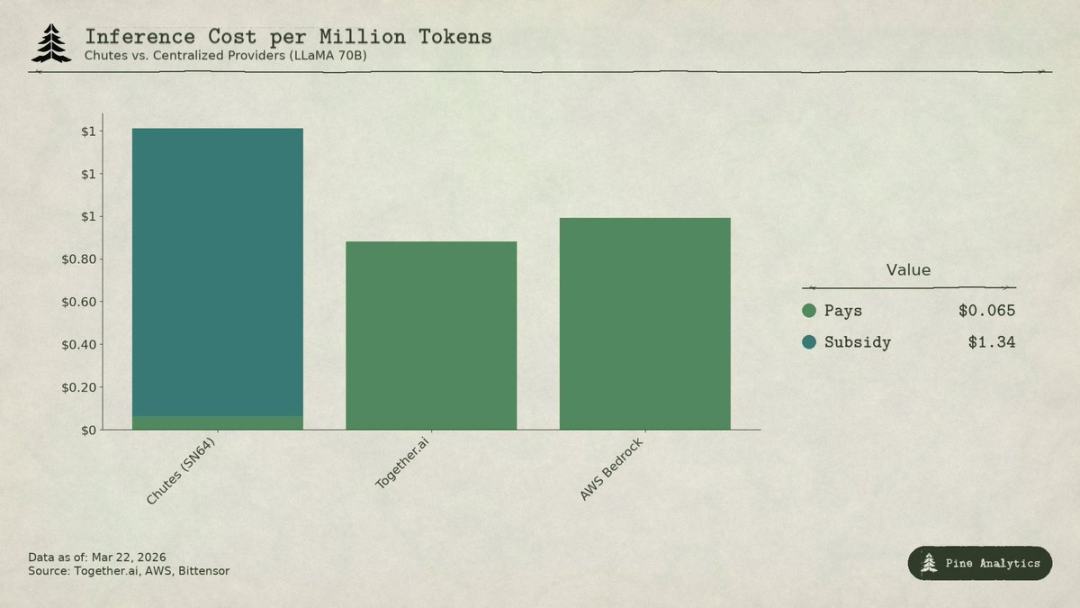

تحليل مقارن لتكلفة الاستدلال لنموذج LLaMA 70B من مزود خدمة مركزي مقابل شبكة فرعية Bittensor Chutes (SN64)

حالة الطلب

الشفافية في العرض مقابل عدم الشفافية في الطلب

العرض الجانبي لـ Bittensor عالي الشفافية: يتم توزيع 3600 TAO يوميًا وفقًا للبرنامج، مع تشفير قواعد التقليل نصفيًا، وجميع بيانات التزكية (حوالي 70%)، ونسب التوزيع، والبيانات السائلة مسجلة على السلسلة.

لكن طلب السوق غير شفاف تمامًا. لا توجد لوحة تحكم موحدة لتتبع الإيرادات الخارجية حسب الشبكة الفرعية، حيث تحدث عمليات الاستدعاء الفعلية لخدمات الذكاء الاصطناعي (الاستدلال، الحوسبة، التدريب) خارج السلسلة ولا تسجل على البلوكشين. لا يمكن للمستثمرين سوى استنتاج الطلب من خلال مؤشرات غير مباشرة مثل تدفقات الرهن، أسعار رموز الشبكة الفرعية، وبيانات مقدّمي المشاريع أنفسهم. هذه الشفافية غير موجودة هي ظاهرة بنيوية وليست ظاهرة مؤقتة. فالبلوكشين يسجل فقط تدفق الرموز، ولا يسجل استدعاءات واجهات برمجة التطبيقات.

هذا هو أحدث توصيف شامل للطلب حتى مارس 2026.

الأنابيب (SN64): الخفض السعري يعتمد بالكامل على الدعم

تشغل Chutes 14.4% من العرض الإجمالي في الشبكة، وهي النسبة الأعلى بين جميع الشبكات الفرعية. تم تطويرها من قبل Rayon Labs، وتقدم خدمة استدلال بدون خادم بنماذج مفتوحة المصدر، بأسعار أقل بـ 85% مقارنة بـ AWS وأقل بـ 10%–50% مقارنة بـ Together AI. بيانات استخدامها تتفوق بشكل كبير داخل النظام البيئي: أكثر من 400,000 مستخدم (أكثر من 100,000 مستخدم واجهة برمجة التطبيقات)، وأكثر من 5 ملايين طلب يوميًا، وتم معالجة 9.1 تريليون رمز حتى الآن، وارتفع متوسط إنتاج الرموز على مدار ثلاثة أيام من 6.6 مليار إلى 101 مليار. كما أنها واحدة من أكبر مزودي خدمة الاستدلال على OpenRouter، حيث تتفوق بعض نماذجها على المنافسين المركزيين.

لكن هذا السعر المنخفض لا يعود إلى كفاءة التشغيل، بل إلى الدعم.

بافتراض حصة 14.4٪، يحصل Chutes على حوالي 518 TAO يوميًا، بقيمة سنوية تبلغ حوالي 52 مليون دولار أمريكي. بينما تبلغ إيراداته الخارجية السنوية فقط حوالي 1.3 إلى 2.4 مليون دولار أمريكي (القيمة الأعلى هي من إعلان الفريق ولم تخضع لمراجعة مستقلة). نسبة الدعم من البروتوكول لهذا الشبكة الفرعية تبلغ حوالي 22:1 إلى 40:1. لكل دولار يدفعه المستخدم، يُطلق الشبكة عبر التضخم ما بين 22 و40 دولارًا من TAO كدعم.

إذا تم إزالة الدعم، فباستخدام حجم المعالجة اليومي البالغ حوالي 10.1 مليار رمز، فإن تكلفة التكلفة تبلغ حوالي 1.41 دولار لكل مليون رمز. بينما السعر الحالي في السوق المركزي:

- LLaMA 3.3 70B Turbo من Together.ai بسعر حوالي 0.88 دولار / مليون رمز؛

- DeepSeek V3 حوالي 0.40–0.80 دولار؛

- يمكن أن تصل الصغيرة إلى 0.18 دولار أمريكي.

هذا يعني أنه بعد إزالة الدعم، سيكون سعر Chutes أعلى بـ 1.6–3.5 مرة مقارنة بالحلول المركزية. إن ميزة التكلفة البالغة 85% تُقلب رأسًا على عقب، حيث إن انخفاض سعره يعود أساسًا إلى دفع حاملي TAO عبر التضخم، وليس إلى كفاءة هيكلية ناتجة عن اللامركزية.

عندما يأتي التخفيض التالي (المتوقع في أواخر عام 2026 أو عام 2027)، إما أن السعر سيتضاعف، أو سيغادر عمال المناجم السوق، أو سيتوسع الفجوة بين الدعم والإيرادات.

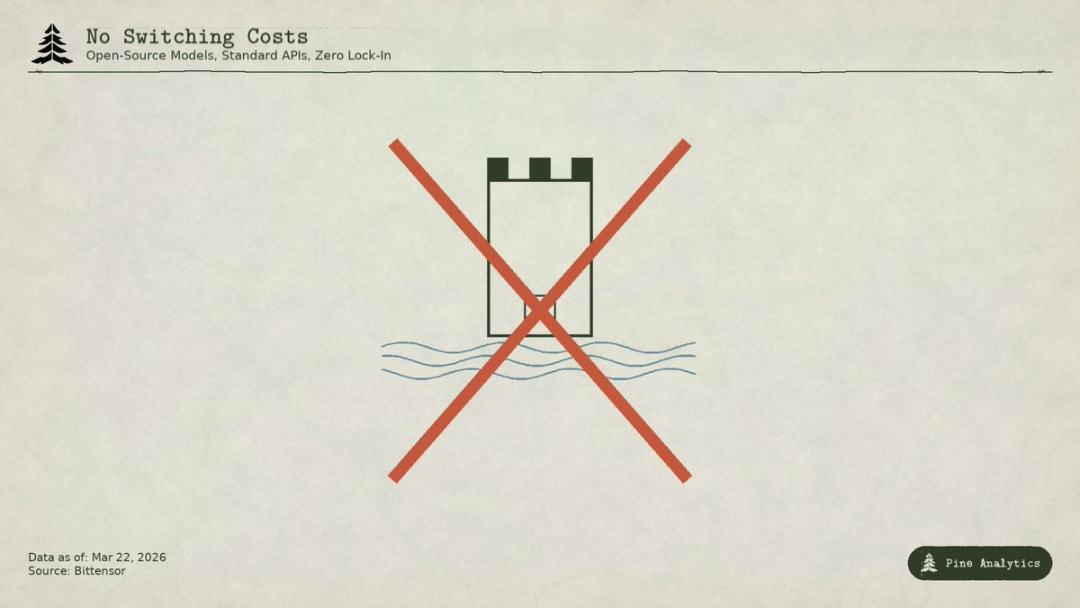

يُقارن البعض ذلك بدعم العملاء في مراحل مبكرة من الإنترنت، لكن Uber وDoorDash وAWS أنشأوا تكاليف انتقال خلال فترة الدعم: منصات حصرية، شبكات سائقين، وبيئات أعمال. أما شبكات Bittensor، فهي لا تمتلك أي حواجز: النماذج مفتوحة المصدر، والواجهات معيارية، ويمكن للمستخدمين التبديل بين مزودي الخدمة دون أي تكلفة. بمجرد توقف الدعم، لن يكون هناك أي آلية لربط المستخدمين للاحتفاظ بهم.

تدير Rayon Labs أيضًا SN56 و SN19، والتي تتحكم مجتمعة في حوالي 23.7% من العرض الكلي، ولم تُكشف عن أي إيرادات خارجية. يسيطر فريق واحد تقريبًا على ربع توزيع الحوافز في الشبكة.

تارغون وتمبلر وشبكات فرعية أخرى

يُعد Targon (SN4) أقوى شبكة فرعية من حيث الدخل، وتُدار من قبل Manifold Labs، وتقدم خدمات حوسبة GPU سرية للشركات، بدخل سنوي مقدر قدره 10.4 مليون دولار أمريكي، وقيمة سوقية قدرها 48 مليون دولار، بنسبة سعر إلى إيرادات تبلغ حوالي 4.6 ضعف، وهي أكثر تقييمات البيئة صلابة. لكن الرقم البالغ 10.4 مليون دولار هو مجرد توقع مذكور في عدة تقارير، وليس رقمًا مدققًا.

أكمل Templar (SN3) تدريب Covenant-72B، بقيمة سوقية قدرها 98 مليون دولار، لكن إيراداته الخارجية تساوي صفرًا. لا تزال واجهة برمجة التطبيقات للتدريب ومبيعات الشركات قيد التقدم، ولم يتم إطلاق أي منتج مدفوع بعد.

أكثر من 120 شبكة فرعية أخرى إما لا تحقق إيرادات عامة أو لا تزال في مرحلة مبكرة من المنتج، وتعتمد بشكل رئيسي على دعم إصدار الرموز للبقاء.

نظرة عامة عامة

إجمالي الدخل السنوي من طلب السوق القابل للتأكيد على مستوى الشبكة يبلغ فقط حوالي 3 ملايين إلى 15 مليون دولار أمريكي. إن الدعم السنوي لشبكة فرعية واحدة فقط، Chutes (حوالي 52 مليون دولار أمريكي)، يتجاوز الحد الأعلى لإيرادات الشبكة الخارجية.

بافتراض سوق قيمتها 2.6 مليار دولار أمريكي، فإن مضاعف الدخل يتراوح بين 175 و200 مرة؛ وبافتراض تقييمها الكامل المُخفَّض عند 5.8 مليار دولار أمريكي، فإنه يقترب من 400 مرة. في المقابل، لم تتجاوز تقييمات شركات الذكاء الاصطناعي المركزية التي تقدم قوة الحوسبة في السنوات الأخيرة مضاعفات الدخل التوقعية من 15 إلى 25 مرة، كما نادرًا ما تبقى شركات SaaS ذات النمو العالي على مستوى أكثر من 50 مرة على المدى الطويل. إن مضاعفات تقييم Bittensor هي من 4 إلى 10 أضعاف مضاعفات التقييم للشركات المُتحمّسة في هذا القطاع.

الفرق الكبير بين التقييم والأساسيات الأساسية للطلب يوضح أن السوق يُسعر TAO تقريبًا بالكامل بناءً على ندرة العرض (التخفيض النصفي، تجميد الرهان)، والتحفيز المؤسسي (صناديق ETF من Grayscale، توقعات الإدراج في البورصات)، ومشاعر قطاع الذكاء الاصطناعي، وليس على الإنتاج الاقتصادي الحقيقي. هذه عوامل تؤثر بالفعل على السعر، لكنها لا علاقة لها تمامًا بمنطق "Bittensor كشبكة خدمات ذكاء اصطناعي تخلق قيمة مستدامة".

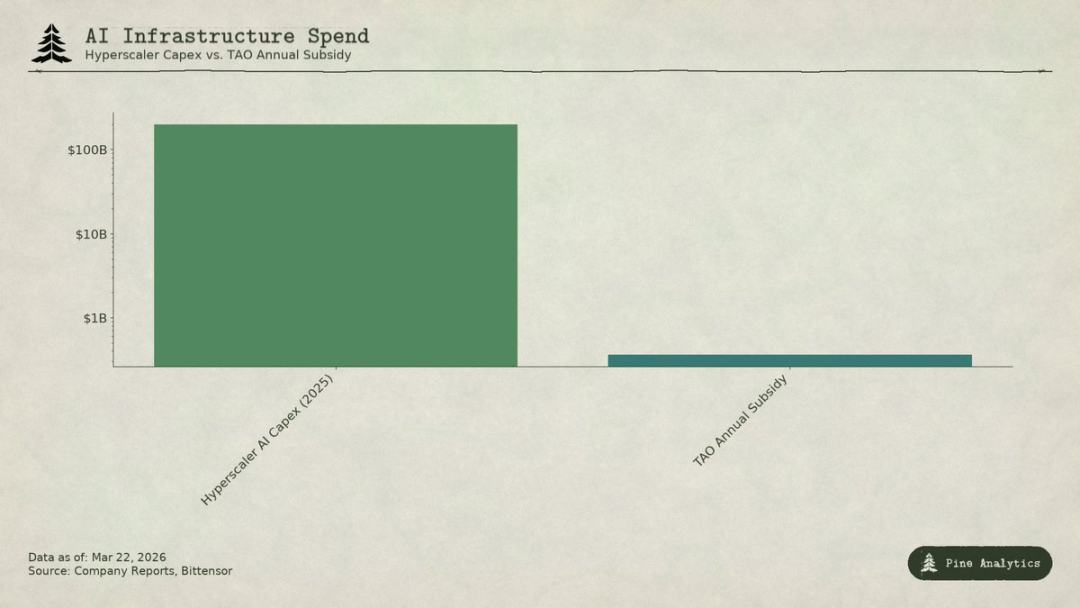

مقارنة إنفاق رأس المال على الذكاء الاصطناعي لشركات السحابة الضخمة مع حجم الدعم السنوي لـ Bittensor (TAO)

مشكلة التسعير: الهجوم من الجانبين

يواجه الشبكة الفرعية ضغطًا من طرفيه:

- أعلى: الحد الأقصى للتخزين الذاتي

جميع النماذج على المنصة مفتوحة المصدر، والأوزان متاحة للعامة، وتبلغ التكلفة اليومية الإجمالية لتشغيل نموذج بحجم 70B على وحدة H100 واحدة فقط 40–50 دولارًا أمريكيًا، كما تجعل أدوات مثل vLLM وOllama النشر المحلي سهلًا جدًا. وستقلل شرائح نيفيديا الجديدة من تكلفة الاستنتاج بشكل كبير. وسيكون النشر الذاتي من قبل المؤسسات ذات الاستخدام الكافي أرخص.

- أسفل: ضغط من عمالقة السحابة

إن مجموع الإنفاق الرأسمالي على الذكاء الاصطناعي من قبل مايكروسوفت وغوغل وأمازون وميتا في عام 2025 يتجاوز 200 مليار دولار، حيث تمتلك أولوية في تخصيص الأجهزة، ومراكز بيانات خاصة، وعلاقات مع عملاء مؤسسيين، ويمكنها دعم الذكاء الاصطناعي من خلال التدفقات النقدية من أعمالها الأخرى. ميزانية الحوافز السنوية لبتيتينسور (حوالي 360 مليون دولار) لا تصل حتى إلى إنفاق مايكروسوفت على البنية التحتية للذكاء الاصطناعي في أسبوع واحد. كما أن مزودي الخدمة المحترفين يستخدمون أيضًا تمويل رأس المال المخاطر لدعم المنافسة بأسعار منخفضة على النماذج مفتوحة المصدر.

يتم ضغط تسعير الشبكة الفرعية في نطاق ضيق جدًا، مع تحمل تكاليف فريدة لللامركزية: احتكاك الرموز، تكاليف عقد التحقق، حصة مالك الشبكة الفرعية، تأخير الشبكة، وغيرها.

مشكلة الحاجز التنافسي

حتى لو قدمت شبكة فرعية خدمة ذات قيمة، فإن النموذج والمنهج الأساسيين مفتوحان بشكل طبيعي: يعتمد Covenant-72B على ترخيص Apache، وتُنشر الأوراق التقنية علنًا. يمكن لأي منافس إعادة إنتاجها مباشرة دون المشاركة في نظام TAO.

لا تنطبق جدران الحماية التقليدية (التقنية الحصرية، تأثير الشبكة، تكاليف التحويل، العلامة التجارية):

- مصدر مفتوح تقنيًا؛

- التأثيرات الشبكية تخص TAO، وليست شبكة فرعية واحدة؛

- متسقة في أوزان النموذج، تكلفة تبديل المستخدم صفر.

يعتقد المجتمع أن آلية الحوافز هي الحاجز التنافسي، لكنها تعتمد على إصدار مستمر لعملات معدنية بكميات كبيرة، وكل تقليل نصف يقلل ميزانية الحوافز باستمرار.

ما الذي يُتداول بالضبط في TAO؟

بقيمة سوقية قدرها 2.6 مليار دولار، فإن سعر TAO لا يعكس الأساسيات الطلبية، حيث لا يمكن لأي إطار تقليدي دعم إيرادات سنوية تتراوح بين 3 إلى 15 مليون دولار. يتداول السوق في: ندرة على غرار البيتكوين، وتوقعات صندوق جراي سكيل ETF، وتدوير قطاع الذكاء الاصطناعي، وقيمة الخيار الطويلة الأجل للذكاء الاصطناعي اللامركزي. هذه جميعها عوامل تداول معقولة، لكنها مستمدة بالكامل من العرض والمشاعر السوقية.

إذا كنت تمتلك TAO بناءً على الندرة والسرد، فقد تحقق ربحًا حتى مع ضعف الطلب؛ لكن إذا كنت تؤمن بأن Bittensor سيصبح شبكة حقيقية لخدمات الذكاء الاصطناعي بحجم كبير، فحاليًا لا توجد أدلة على ذلك، كما أنك تواجه عوائق هيكلية صعبة التغلب عليها. يجب على المستثمرين التمييز بوضوح بين منطق استثمارهم.