المؤلف الأصلي: بوتلي، بي تويش نيوس

أطلقت مؤسسة BitGo ($BTGO) الرسمية ل保管 العملات المشفرة الجرس في بورصة نيويورك للأوراق المالية في 22 يناير بتوقيت شرق الولايات المتحدة.

أتمت الشركة التي تُعتبر "شريانًا حيويًا لبنية تحتية الأصول المشفرة" إدراجها في البورصة (IPO) بسعر 18 دولارًا للسهم، وارتفع السهم عند فتح التداولات إلى 22.43 دولارًا، مسجلاً ارتفاعًا قصير الأمد بنحو 25% في أول يوم تداول، مما يُعد بداية قوية لموسم الإدراج لشركات العملات المشفرة في عام 2026.

بما أن قيمة BitGo تقدر بحوالي 2 مليار دولار حسب سعر إصدارها في السوق الأول، فهذا الرقم أقل بكثير من قيمة شركة إصدار العملة المستقرة Circle ($CRCL) التي بلغت قيمتها حوالي 7 مليار دولار عند إدراجها في البورصة قبل عام. ومع ذلك، فإن أداء BitGo يعتبر مستقرًا نسبيًا كواحدة من الشركات الكبيرة في مجال التشفير التي تدرجت في البورصة هذا العام.

عشر سنوات تُنحت سيفًا: من مهندس التوقيعات المتعددة إلى حارس الأبواب المؤسسي

تُعتبر BitGo أحدث شركة تشفير أصلية تسعى للانضمام إلى السوق المفتوح، بعد نجاح عدة شركات تشفير في الطرح العام في عام 2025.

يبدأ حديثه من عام 2013، حيث كان عالم التشفير في تلك الفترة ما زال في "عصر البرابرة"، حيث كانت الهجمات الإلكترونية متكررة، وكانت إدارة المفاتيح الخاصة تشبه كابوسًا. وقد لاحظ المؤسسون مايك بيلش وبن دافينبورت بذكاء أن المستثمرين المؤسسيين الذين يرغبون في الدخول إلى السوق لا يحتاجون إلى برامج تداول مزخرفة، بل يحتاجون إلى "الشعور بالثقة والأمان".

مike Belshe مؤسس Bitgo

بينما يقف على منصة جرس بورصة نيويورك، قد يفكر مايك بيلش في بعد ظهرٍ كان قبل أكثر من عقدٍ من الزمن.

كأحد أول 10 موظفين في فريق إنشاء متصفح Google Chrome، وبصفته المؤسس الحديث لبروتوكول تسريع الصفحات على الويب HTTP/2، لم يكن مايك مهتمًا بالعملات المشفرة في البداية، بل شكك فيها واعتبرها خدعة. لكنه اتبع أسلوبًا "مُبرمجًا" لاختبار صحتها: "حاولت اختراق البيتكوين، لكنني فشلت."

أدى هذا الفشل إلى تحويله فجأةً من متشكك إلى مؤمن متحمس. لكي يجد مكانًا أكثر أمانًا للحاسوب القديم تحت الأريكة الذي يحتوي على كميات كبيرة من البيتكوين، قرر بذل جهده بيده لحفر "خنادق" خاصة لهذا السوق البري.

في البداية، كان مكتب BitGo يشبه مختبرًا أكثر من كونه شركة، بينما كانت Coinbase في نفس الفترة تركز على جذب العملاء وزيادة حجم التداولات بين المستثمرين الأفراد، كان فريق مايك يعمل على دراسة إمكانية تجارية لتقنية التوقيعات المتعددة (Multi-sig). على الرغم من صداقته القوية مع بنيامين هوروويتز، أحد مؤسسي شركة نتسكيب ورئيس شركة الاستثمار a16z، إلا أنه لم يختر المسار السريع المدعوم من رؤوس الأموال، بل اختار أبطأ المسارات وأكثرها استقرارًا.

في عام 2013، قدم BitGo أول تقنية لمحفظة Multi-sig، والتي أصبحت لاحقًا معيارًا صناعيًا. ومع ذلك، لم يتوقف BitGo عند بيع البرمجيات فحسب، بل اتخذ قرارًا استراتيجيًا رئيسيًا: التحول إلى مؤسسة مالية مرخصة.

باتشغو تحوّلت بنجاح إلى "مُحَفِّظٍ مؤهل" من خلال الحصول على ترخيص موثق في ولايتي ساوث داكوتا ونيويورك. وقد لعب هذا الهوية دورًا محوريًا كعامل استقرار خلال موجة الصناديق المتداولة في العملات المشفرة (ETF) في عامي 2024 و2025. عندما أطلقت شركات إدارة الأصول الكبرى مثل "بلاك روك" صناديق ETF لعملة البيتكوين وإيثر، كانت الشركات المزودة للبنية التحتية مثل باتشغو هي التي تتحمل مسؤولية حماية الأصول وتنفيذ عمليات التسوية.

على عكس منصات التداول مثل Coinbase، قامت BitGo ببناء عجلة "الهيئات المؤسسية" المستقرة: أولاً، تستخدم خدمات التخزين المطابقة تمامًا للأنظمة لتأمين الأصول (الأصول تحت الإدارة)، ثم تطور خدمات التوريد والتسوية والوساطة في عمليات大宗 حول هذه الأصول المجمعة.

إن منطق "البنية التحتية أولاً" هذا جعل BitGo يُظهر مرونة مذهلة في ظل تقلبات السوق. فبلا شك، بغض النظر عن ارتفاع أو هبوط السوق، طالما أن الأصول ما زالت في "خزنة"، فإن أعمال BitGo ستستمر.

ما هو مصدر ثقتك في نسبة سعر إلى المبيعات بعشرة أضعاف؟

عند تصفح وثيقة التفويض التي كشف عنها BitGo، تبدو بيانات التقارير المالية الخاصة بهم مخيفة حقًا.

بسبب متطلبات معايير المحاسبة المقبولة عمومًا في الولايات المتحدة (GAAP)، يجب أن تُدرج BitGo كامل مبلغ الصفقات كإيرادات. وقد أدت هذه الممارسة إلى ارتفاع إيراداتها الإجمالية من "مبيعات الأصول الرقمية" في الأرباع الثلاثة الأولى من عام 2025 إلى 10 مليار دولار أمريكي. ولكن في نظر المستثمرين المتمرسين، فإن هذه الأرقام مجرد "أموال مرور"، ولا تعكس الربحية الحقيقية.

ما يدعم تقييمه الفعلي بـ 200 مليون دولار هو «الاشتراكات والخدماتهذا قسم العمل.

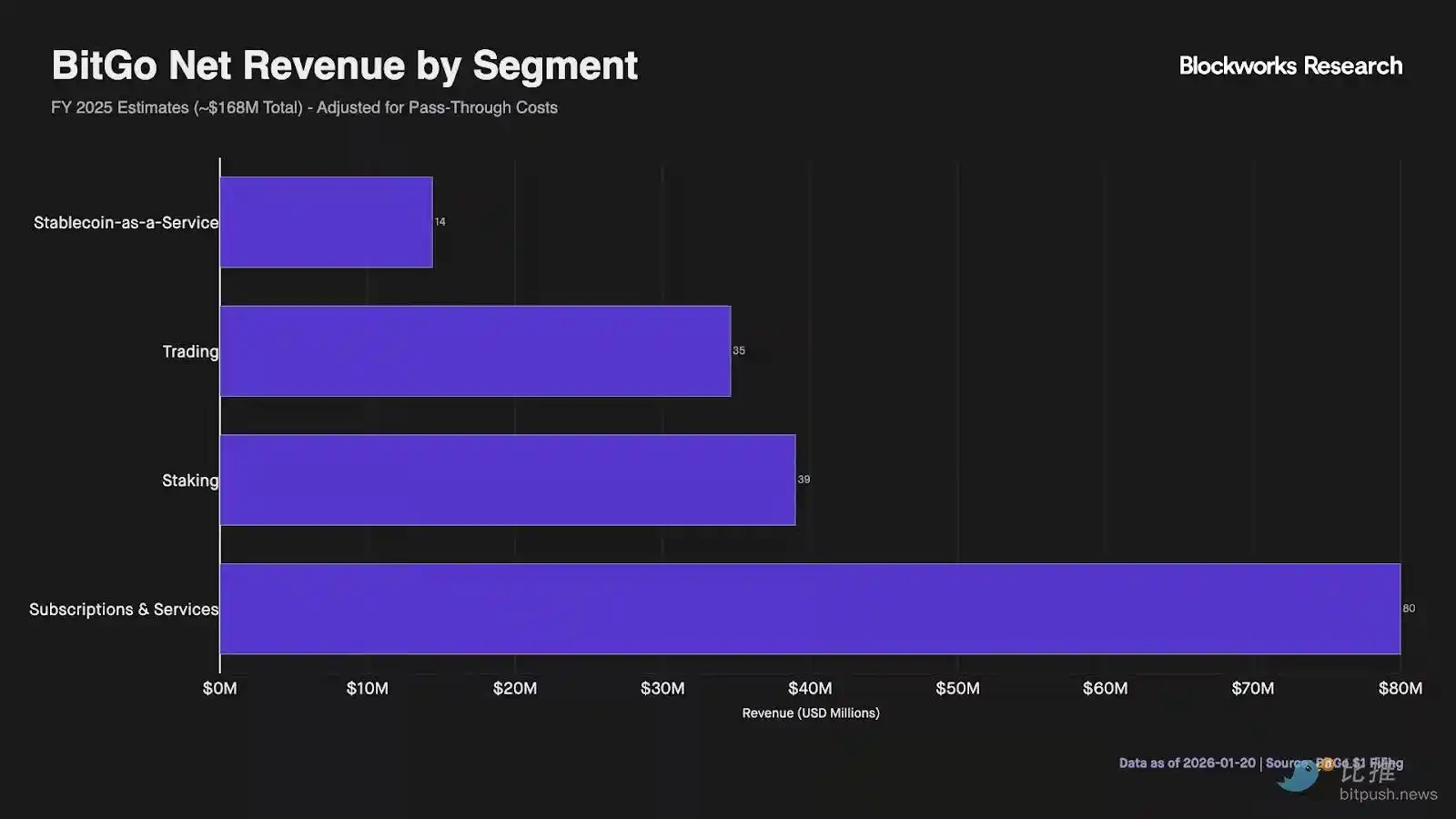

بحسب بيانات الرسم البياني من Blockworks Research، من المتوقع أن تبلغ إيرادات الاقتصاد الأساسية لـ BitGo (بعد استبعاد التكاليف المدفوعة من الباطن وتكاليف الانتقال) حوالي 195.9 مليون دولار أمريكي في السنة المالية 2025. ومن بين هذه الإيرادات، تساهم أعمال الاشتراكات بمعظم الإيرادات الدورية ذات الهوامش العالية، حيث ساهمت أعمال الاشتراكات بمبلغ 80 مليون دولار أمريكي، أي ما يقارب 48% من إجمالي الدخل الصافي. تأتي هذه الإيرادات بشكل أساسي من الرسوم الدورية التي تفرضها BitGo على أكثر من 4900 عميل مؤسسي.

بالإضافة إلى ذلك، أصبحت أعمال الضمان مصدر نمو غير متوقع. بلغت إيرادات الضمان ما يصل إلى 39 مليون دولار أمريكي، واحتلت المرتبة الثانية. وهذا يعكس أن BitGo لم تعد مجرد "خزنة" بسيطة، بل أنها تزيد بشكل كبير من كفاءة استخدام رأس المال من خلال توفير عوائد إضافية على الأصول المُستودعة.

عند النظر في أنشطة التداول والعملات المستقرة، على الرغم من أن تدفق التداولات يمثل أعلى نسبة في إجمالي الإيرادات، إلا أنها تشكل فقط 35 مليون دولار في الدخل الصافي المعدل.

وقد ساهمت خدمة "العملات المستقرة كخدمة" الجديدة بـ 14 مليون دولار، ورغم أنها في مراحلها الأولى، إلا أنها أظهرت قدرة اختراق معينة في السوق.

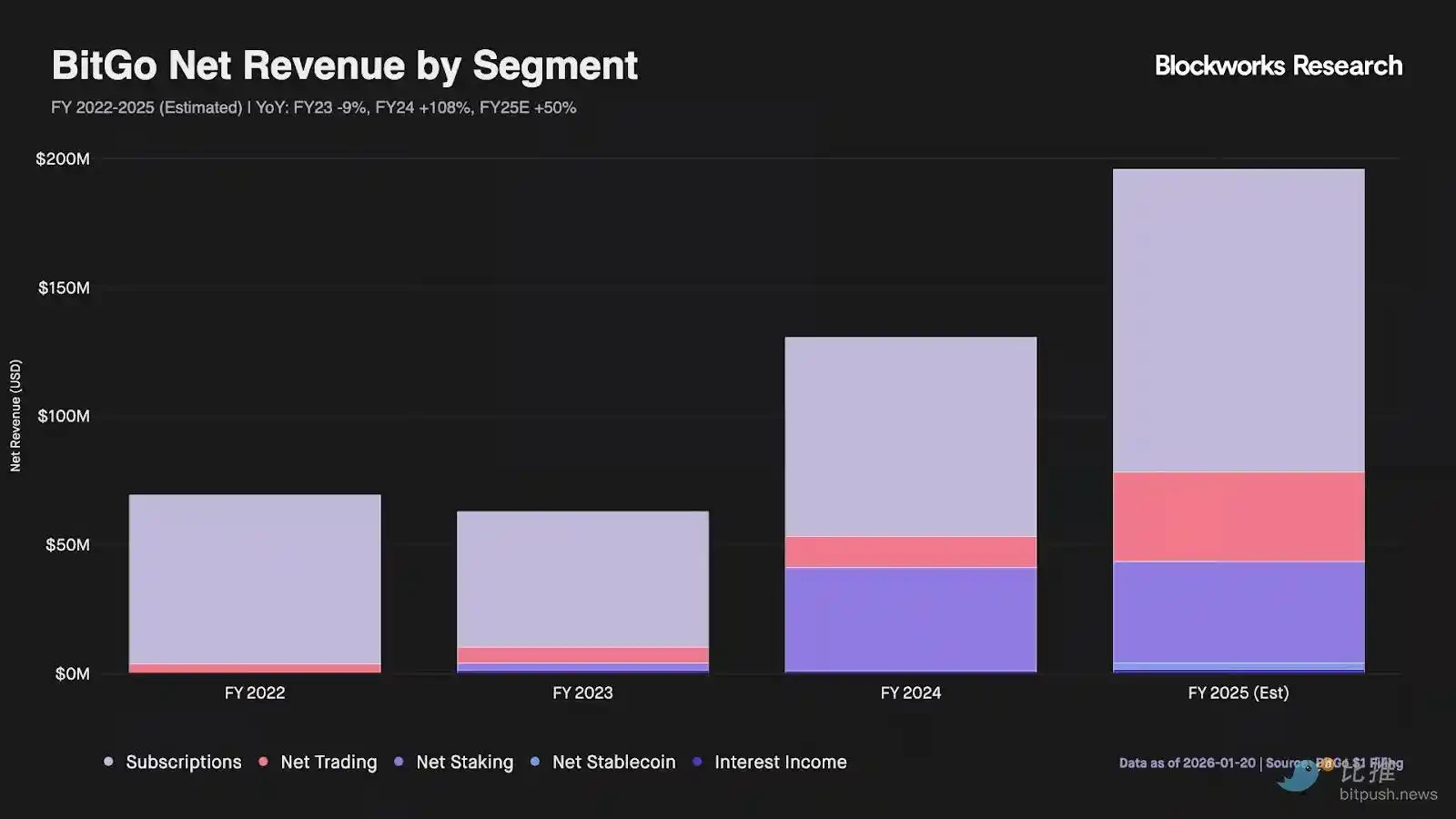

للحصول على تقييم دقيق لقيمة BitGo الحقيقية، من الضروري تعديل مؤشراتها المالية الورقية. فبشكل فردي، تبدو قيمتها السوقية منخفضة للغاية إذا تم حسابها فقط بناءً على إيراداتها المقدرة بحوالي 16 مليار دولار أمريكي وفقًا للمعايير المحاسبية المقبولة عمومًا (GAAP)، حيث تبلغ نسبة سعر الإيرادات حوالي 0.1 مرة. ولكن إذا تم استبعاد العناصر غير الأساسية مثل تكاليف المعاملات pass-through وتقسيم المكافآت الممنوحة للاستثمار في الرهانات (staking) والدفعات من قبل مُصدري العملات المستقرة، فإن الشركة تُظهر حواجز دفاعية قوية في أعمالها الأساسية:

- الدخل الاقتصادي الأساسي لعام 2025 المالي (التقدير): حوالي 19.59 مليون دولار أمريكي

- مضاعف التقييم الضمني: قيمة الشركة/الإيرادات الأساسية ≈ 10 مرات

يُعد هذا مضاعف التقييم 10 مرات أعلى من منافسيه من تطبيقات المحفظة التي تعتمد بشكل أساسي على الأعمال التجزائية، حيث تعكس الزيادة في السعر ميزة تنظيمية تتمثل في كونها "جهة تخزين مؤهلة". ببساطة، في مستوى تقييم قدره 1.96 مليار دولار أمريكي، يُظهر السوق استعداده لدفع مبلغ إضافي مقابل خدمة الاشتراك، بينما تُعتبر العمليات التجارية والخدمات المتعلقة بالرهن ذات الهوامش الربحية المنخفضة مجرد إضافة إيجابية.

يقول مات سجيل، المدير البحثي في VanEck، إن حقوق الملكية في BitGo تمثل أصولًا أكثر صلابة مقارنةً بمعظم العملات الرقمية المشفرة التي تزيد قيمتها السوقية عن 200 مليون دولار أمريكي ولكنها لم تحقق أبدًا أرباحًا صافية. إن طبيعة هذه التجارة هي "بيع المناجل"، حيث يمكن للشركة أن تحقق باستمرار رسومًا طالما أن المؤسسات تواصل التداول، وتدفق صناديق الاستثمار المتداولة (ETF) مستمر، والاحتياج إلى تخزين الأصول قائمة. قد لا تكون هذه النموذج أكثر جاذبية من بعض العملات الرقمية في السوق الصاعدة، لكنها في السوق المتقلبة أو السوق الهابطة تُعتبر "وظيفة مستقرة".

إن الطريقة التي تم بها طرح الشركة في البورصة تحمل دلالة رمزية أكبر. على عكس طرح الشركات الأخرى المتخصصة في العملة المشفرة، اعتمد BitGo على منهجية أكثر طبيعة "محلية للعملات المشفرة": حيث عملت بالتعاون مع Ondo Finance على تزامن أسهمها على السلسلة في يوم التداول الأول.

ستُتداول أسهم BTGO المُحوَّلة إلى رموز على منصات إيثيريوم (Ethereum) وسولانا (Solana) وسلسلة BNB، مما يتيح للمستثمرين من جميع أنحاء العالم الوصول الفوري إلى هذه المؤسسة المُدارة التي تم إدراجها للتو. قد تُستخدم أسهم BTGO المُحوَّلة إلى رموز مستقبلاً كضمانة مباشرةً في بروتوكولات الائتمان في DeFi، مما يفتح الباب أمام تكامل TradFi (التمويل التقليدي) مع DeFi.

ملخص

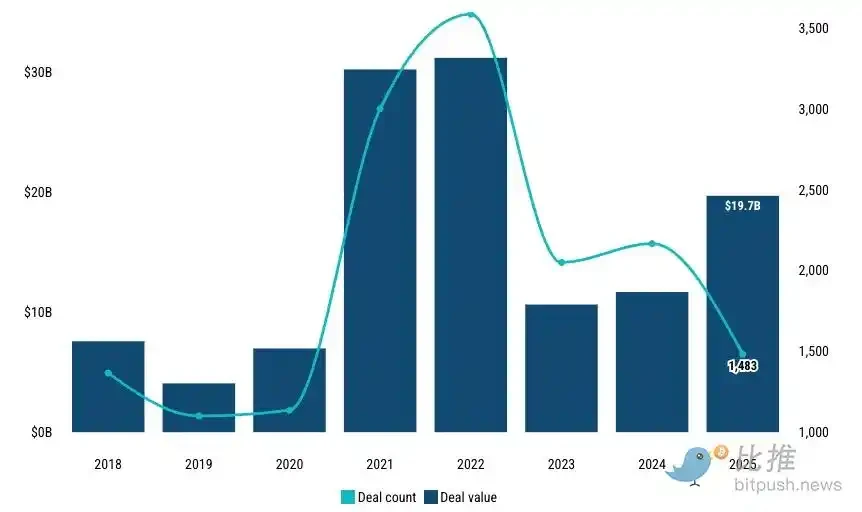

مصدر الصورة: PitchBook

عند النظر إلى عام 2025 الذي انتهى للتو، ارتفع حجم الصفقات الخاصة بالاستثمار الجريء (VC) في العملة المشفرة بشكل مذهل ليصل إلى 19.7 مليار دولار. كما قال ميكي بيلين، خبير الاكتتابات العامة في شركة بي.إم.دي.يو: إن عام 2025 أنهى "التحول المهني" للعملات المشفرة، بينما سيكون عام 2026 عام انفجار السيولة بشكل كامل.

بعد نجاح الشركات الرائدة مثل Bullish وCircle وGemini في دخول السوق بنجاح في عام 2025، أصبحت عمليات إدراج شركات التشفير تُظهر سمات مزدوجة تتمثل في "البنية التحتية" و"الهيمنة". حاليًا، قدم Kraken طلبًا سريًا إلى هيئة الأوراق المالية والبورصات (SEC)، مما يشير إلى احتمال أن يكون أكبر إدراج عام لشركة تشفير في السنة. كما تعمل Consensys بشكل وثيق مع جولدمان ساكس لتعزيز سلطتها المالية في منظومة إيثريوم، بينما حددت Ledger، في أعقاب تزايد الطلب على التخزين الذاتي، هدفها في سوق الأوراق المالية في نيويورك.

بالطبع، لم يفلت السوق أبدًا من التقلبات الناتجة عن الوضع الكلي، و ما زال ذكرى افتتاح بعض الشركات في عام 2025 بأسعار أقل من سعر الإدراج حيّة في الأذهان. لكن هذا يدل بالضبط على أن الصناعة تتجه نحو النضج، حيث لم يعد رأس المال يشتري كل قصة جيدة، بل بدأ يركز على التوازن المالي، و الإطار التنظيمي، و النموذج التجاري المستدام.