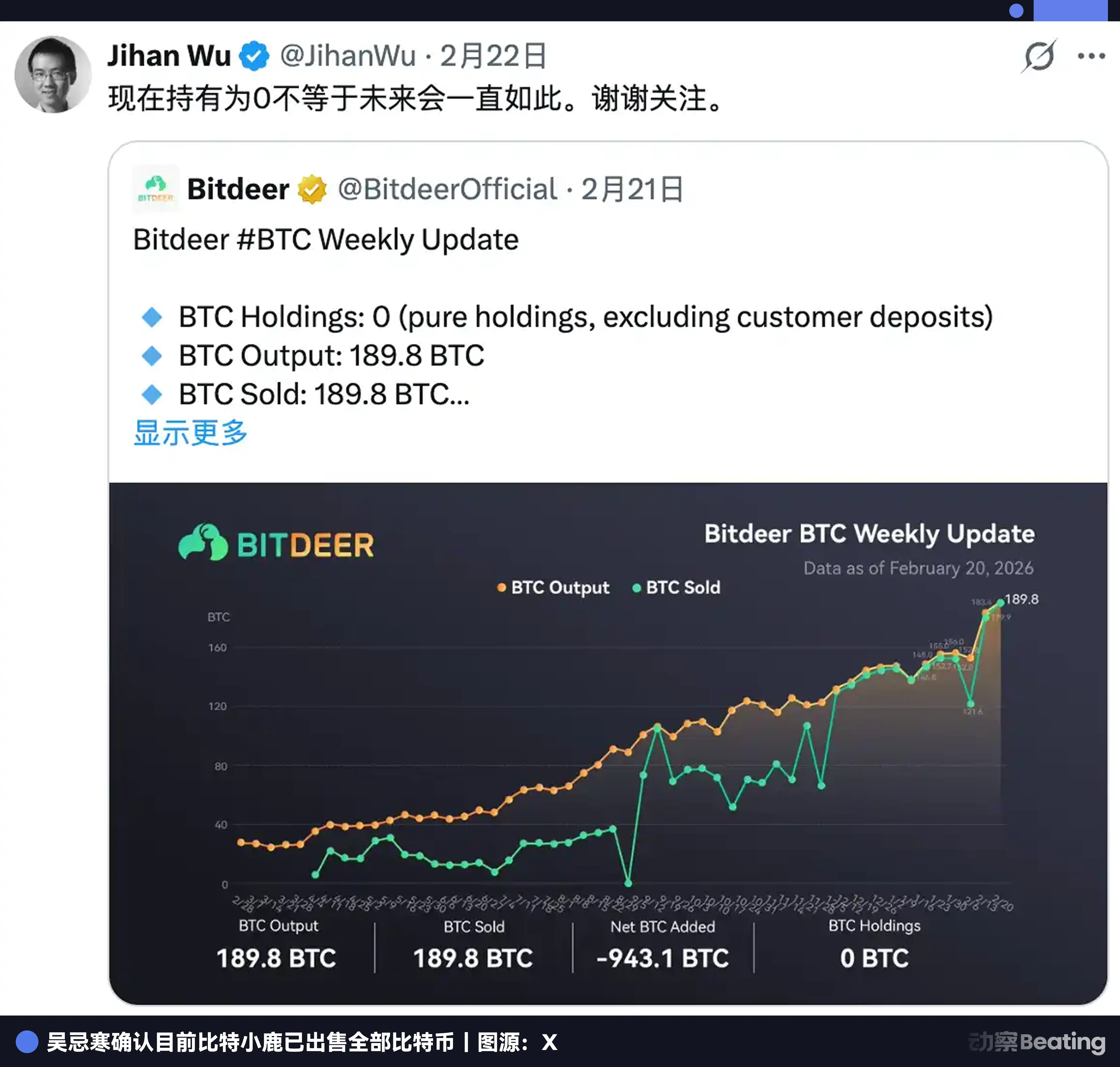

في 20 فبراير 2026، نشرت Bitdeer على X تحديث الإنتاج للأسبوع: تم حفر 189.8 BTC خلال الأسبوع وبيعها. المخزون المتبقي هو 943.1 BTC، وتم بيعه دفعة واحدة.

رصيد البيتكوين: 0.

في الواقع، فإن تعدين البيتكوين كان منذ اليوم الأول يعتمد على نوع من التسويق الزمني.

استخدم الكهرباء والآلات اليوم لتبادل البيتكوين غدًا. لا حاجة لورشة عمل، ولا عملاء، ولا علامة تجارية. ما تُستثمره هو التكلفة الحالية، وما تراهن عليه هو السعر المستقبلي. إذا تنبأت بشكل صحيح، فسيساعدك الوقت على كسب المال.

لقد تم تطبيق هذا المنطق لسنوات عديدة. الآن، ما يفعله وو جيهان هو تغيير هدف هذا المنطق.

الهدف تغير من سعر العملة إلى السعر الطويل الأجل لطلب الطاقة الحاسوبية في بيئة الذكاء الاصطناعي والمناخ. الوسيلة تغيرت من استخدام الكهرباء لشراء العملات إلى الاقتراض لشراء الأراضي. تم تغيير كيان التسويق، لكن هيكل التسويق لم يتغير.

في نفس أسبوع تصفية البيتكوين، أكملت Bitdeer أيضًا تسعير ديون جديدة بقيمة 325 مليون دولار أمريكي.

وفقًا للتقارير المالية لـ Bitdeer، بلغت ديون Bitdeer على الدفاتر 1 مليار دولار أمريكي حتى 31 ديسمبر 2025. وبالتالي، فإن إجمالي الدين يبلغ حوالي 1.3 مليار دولار أمريكي.

الديون حقيقية، وشراء الأراضي حقيقٌ، لكن نتيجة هذا المعركة الصعبة قد لا تُكشف إلا بحلول عام 2029.

أولاً، الشركة التي لا تريد أن تصبح شركة ذكاء اصطناعي ليست شركة جيدة

تم تأسيس Bitdeer في عام 2018 كمنصة مشاركة أجهزة تعدين. وهي حاليًا واحدة من أكبر شركات التعدين المدرجة في العالم، بقدرة تعدين ذاتية تبلغ 63.2 EH/s، وهي الأعلى بين شركات التعدين المدرجة عالميًا، وتشكل حوالي 6% من إجمالي قدرة شبكة البيتكوين.

لكن الآن، لا يريد وو جيهان بيع قوة الحوسبة، بل يريد الدخول في مجال الطاقة.

نستعرض تقارير ربحية Bitdeer، فحتى بداية عام 2026، بلغ إجمالي حجم خطوط الطاقة العالمية لـ Bitdeer 3002 ميغاواط، منها 1658 ميغاواط قيد التشغيل، و1344 ميغاواط قيد الإنشاء أو المخطط إنشاؤها. عادةً ما يكون حجم مركز بيانات ضخم واحد من مايكروسوفت أو جوجل بين 100 و300 ميغاواط.

بمعنى آخر، 3002 ميغاواط، ما يعادل تغليف احتياجات الطاقة لـ 10 إلى 30 من مراكز بيانات جوجل الضخمة في شركة واحدة. لذا فإن خط أنابيب Bit Deer يبدو مثيرًا للغاية من الناحية النظرية.

الاستخدام الرئيسي للديون البالغة 1.3 مليار دولار هو تأمين أصول أراضي كهرباء عالمية لتمهيد الطريق لتحويل مراكز بيانات الذكاء الاصطناعي.

الأول هو روكديل، تكساس، بقدرة 563 ميجاوات (بما في ذلك 179 ميجاوات للتوسع)، قيد التشغيل، وتركز أساسًا على التعدين. هذا هو مجال عملنا التقليدي، مع تدفق نقدي مستقر.

ثانيًا، كلينغتون، أونتاريو، 570 ميغاواط، عقد إيجار لمدة 30 عامًا، تم توقيع عقد الطاقة، كان من المخطط الانتهاء منه في الربع الثاني من عام 2027، ويُعد محطة مركزية لـ HPC/AI. هذا هو جوهر خطة التحول إلى الذكاء الاصطناعي بأكملها. وهو أيضًا أكبر خطر حاليًا، وسنناقش ذلك بالتفصيل لاحقًا.

بعد ذلك، تُحوّل تيدال، النرويج، مجمع التعدين بسعة 175 ميغاواط إلى مركز بيانات للذكاء الاصطناعي، من المتوقع اكتماله بحلول نهاية عام 2026، وسيوفر 164 ميغاواط من الحمل IT الفعال. موارد الطاقة الكهرومائية، تكلفة الطاقة تنافسية. تكلفة التحويل أقل بكثير من البناء الجديد. هذه هي أسرع خطة تقدمًا وأقلها مخاطرة حاليًا.

الأرض، والكهرباء، وغرف الخوادم، تُسمى هذه الأشياء الثلاثة من قبل صناعة الذكاء الاصطناعي "الأصول الأكثر صعوبة في الاستنساخ". وقد كسبت Bit Deer هذه الأصول من خلال عقد من تشغيل مناجم التعدين.

شيء واحد يستحق الذكر بشكل منفصل وهو أمر نادرًا ما يُذكر: SEALMINER. لا تقتصر比特小鹿 على بناء مراكز البيانات، بل تعمل أيضًا على تطوير رقائق المعدات الخاصة بها. وقد وصلت سلسلة SEAL إلى الجيل الثالث، حيث تصل كفاءة SEAL03 إلى 9.7 جول لكل تيرا هاش، وقد دخلت A3 Pro التي ستُنتج بكميات كبيرة في سبتمبر 2025 في الفئة الأولى عالميًا. ويستهدف SEAL04 كفاءة قدرها 5 جول لكل تيرا هاش، وإذا تم تحقيق ذلك، فسيتجاوز جميع أجهزة التعدين المُنتجة تجاريًا في السوق. إن هامش الربح الإجمالي للرقائق المطورة داخليًا يتجاوز 40٪، وهو أعلى بكثير من هامش الربح الخاص بالتعدين نفسه.

هذا ما يعيد تنفيذه من حيث ما فعله سابقًا في Bitmain: من شراء معاول الآخرين إلى تصنيع معاوله الخاصة.

ثانيًا، كم تم اقتراضه، وما مدى العائد الذي يمكن أن تحققه الذكاء الاصطناعي

لتمويل الذكاء الاصطناعي، تجاوزت ديون Bitdeer المحاسبية 1.0 مليار دولار بحلول نهاية عام 2025. وبإضافة الدين الجديد البالغ 325 مليون دولار في فبراير 2026، تجاوز حجم الدين الإجمالي 1.3 مليار دولار.

في أقل من عامين، سلسلة من جولات التمويل. في مايو 2024، استثمرت Tether بمبلغ 100 مليون دولار، وأصبحت ثاني أكبر مساهم، مع خيارات شراء تسمح لها بالاستثمار الإضافي بقيمة 50 مليون دولار. بعد ثلاثة أشهر، تم إغلاق أول قرض قابل للتحويل بقيمة 150 مليون دولار بفائدة سنوية قدرها 8.5%. وفي نوفمبر من نفس العام، تم إغلاق ثاني قرض بقيمة 360 مليون دولار، وانخفضت الفائدة إلى 5.25%.

في نوفمبر 2025، تم إصدار حزمة واحدة: 400 مليون دولار من السندات القابلة للتحويل بالإضافة إلى 148.4 مليون دولار من زيادة رأس المال، كلاهما كحزمة مصاحبة. في فبراير 2026، تم إصدار 325 مليون دولار من السندات القابلة للتحويل بالإضافة إلى 43.5 مليون دولار من زيادة رأس المال، مع استخدام 135 مليون دولار منها لاسترداد أول دفعة من السندات القديمة المستحقة في 2029، وتم تأجيل موعد السداد إلى 2032.

إجماليه أكثر من 1.4 مليار دولار أمريكي. تتدفق الأموال نحو أجهزة التعدين ومراكز البيانات وبنية تحتية الذكاء الاصطناعي، بالإضافة إلى تجديد الديون المتكرر.

لكن كل مرة يتم فيها إصدار السندات، تنخفض أسهم Bit Deer بنسبة 10% إلى 17%. هذا أصبح رد فعل تلقائي ثابت في السوق. لكن من الجيد أن الشركة تنجح دائمًا في جمع الأموال.

قلب هيكل القرض هو السندات القابلة للتحويل. هذه السندات الجديدة لعام 2032، سعر التحويل الأولي حوالي 9.93 دولارًا أمريكيًا، بعلاوة قدرها 25٪ مقارنة بسعر إصدار الأسهم المتزامن البالغ 7.94 دولارًا أمريكيًا. عندما يرتفع سعر السهم إلى ذلك المستوى، يتحول المُستثمر من السندات إلى أسهم، ولا يطلب نقدًا. في الواقع، لا تحتاج الشركة إلى سداد المال، بل فقط إلى ارتفاع سعر السهم.

منطق السندات القابلة للتحويل هو السعي وراء ارتفاع سعر سهمها. هذا في حد ذاته، هو مراهنة على ما إذا كان السرد الخاص بالذكاء الاصطناعي سيُقبل من قبل السوق. عبء الفائدة السنوي، بحسب متوسط سعر فائدة 5% ورأس مال قدره 1.3 مليار، يتجاوز 65 مليون دولار أمريكي سنويًا. بينما إيرادات الذكاء الاصطناعي/حوسبة高性能 السحابية لعام 2025 بأكمله، لا تصل إلى جزء ضئيل من فوائد ستة أشهر.

حاليًا، هذه الفائدة تعتمد بالكامل على الاستمرار في إصدار السندات للتدوير. القول إن الضغط غير كبير أمر مستحيل.

بما أن هذا استثمار كبير، فلا شك أنهم يرون عوائد أكثر موضوعية. دعونا ننظر إلى Bitdeer، كم يمكن أن تجلب الذكاء الاصطناعي من عوائد؟

تُدرّ أعمال الذكاء الاصطناعي حاليًا 10 ملايين دولار سنويًا، وهو ما يمثل أقل من 2% من إجمالي الإيرادات. بالنسبة لشركة بقيمة سوقية تقارب 2 مليار دولار، فإن هذا الرقم يكاد يكون مهملًا.

Of course, this is not the end.

زاد عدد وحدات GPU الخاصة بـ Bitdeer من 584 إلى 1792 خلال ثلاثة أشهر، أي بزيادة ثلاث مرات. انخفض معدل الاستخدام من 87% إلى 41%، وذلك بشكل رئيسي بسبب التوسع السريع في تركيب المعدات، حيث لا تزال وحدات B200/GB200 في مرحلة اختبار العملاء ولم تبدأ بعد في توليد إيرادات. تم توصيل الكهرباء بالفعل، والوحدات قيد التركيب، والمقام يشهد نموًا سريعًا، لكن الإيرادات لم تلحق بعد.

How high is the ceiling?

وفقًا لتقديرات Roth/MKM، مع تنفيذ كامل لسعة HPC، يبلغ إمكانية الدخل السنوي 850 مليون دولار. الإدارة أكثر تفاؤلاً: إذا تم تخصيص 200 ميغاواط بالكامل لسحابة الذكاء الاصطناعي، فسيتجاوز الدخل السنوي 2 مليار دولار، أي ثلاثة أضعاف إيرادات التعدين الكاملة لعام 2025.

لكن كلا الرقمين مرتبطان بثلاثة شروط مسبقة: إكمال البناء وفق الجدول الزمني، والحصول على عقود طويلة الأجل من مستوى hyperscaler، وتشغيل GPU بسعة كاملة.

ثلاثة شروط، ولم يُنفّذ أي منها حتى الآن.

هذا هو ما تقاتل من أجله Bit Deer: تعدين العملات الرقمية لدعم الذكاء الاصطناعي، والذكاء الاصطناعي يرسم خرائط طموحة، لكن ما إذا كانت هذه الخرائط ستتحقق أم لا، يعتمد على التنفيذ خلال السنتين أو الثلاث سنوات القادمة.

ثالثًا، المعركة الصعبة تكمن في ضيق نافذة الوقت

1.3 مليار دولار من الديون، يبدو الأمر خطيرًا. لكن هيكل ديون Bitdeer مصمم ليكون أكثر استقرارًا مما يبدو.

عادةً ما تموت الشركات ذات الرافعة المالية العالية لنفس السبب: استحقاق الديون بشكل مركّز، ونقص السيولة، وإجبارها على البيع القسري.

Bitdeer حدد تواريخ استحقاق ثلاث شرائح من السندات القابلة للتحويل في عامي 2029 و2031 و2032.

بدرجة ما، هي منطقة عازلة تم إنشاؤها بشكل مقصود. عند استحقاق الدفعة الأولى، كان من المتوقع أن يكون Tydal و Clarington قد تم تنفيذهما بالفعل؛ عند استحقاق الدفعة الثانية، كان من المتوقع أن تكون إيرادات الذكاء الاصطناعي قد بدأت في التحدث؛ عند استحقاق الدفعة الثالثة، سيكون السوق هو الذي سيحدد ما هي هذه الشركة بالضبط. ثلاث نقاط، ثلاث فرص لإعادة التفاوض.

لكن السندات القابلة للتحويل منحت وقتًا، ولم يقبل وول ستريت بذلك. خفّض كيف برواييت هدف السعر من 26.5 دولارًا إلى 14 دولارًا. سعر السهم الحالي حوالي 8 دولارات. الإشارة التي يعطيها السوق واقعية جدًا: قصة التحول، يجب أن ترى إيرادات.

لكن كل هذا الضغط أعطى وو جي هان ما يحتاجه أكثر من أي شيء آخر، وأكثر شيء قسوة: الوقت.

المسار السلس قد يبدو هكذا: بحلول نهاية عام 2026، تكتمل عملية تجديد Tydal، ويدشن مركز البيانات الكهرومائي بقدرة 164 ميغاواط في النرويج، وبدأت عقود العملاء الأوروبية بالتدفق. في عام 2027، تفوز Clarington بالقضية، ويبدأ البناء الرسمي لمشروع 570 ميغاواط في أوهايو، ويتبع العملاء الكبار في الولايات المتحدة. بحلول عامي 2028 و2029، تعمل الأصول الأساسية الاثنتان بسعة كاملة، ويتوجه الدخل نحو مستوى مليار دولار، ويُعيد المحللون تصنيف Bitdeer من شركة تعدين مُخصومة إلى علامة تفضيلية للبنية التحتية للذكاء الاصطناعي. في عام 2029، عندما تستحق أول دفعة من السندات، يختار الدائنون على الأرجح استبدالها بأسهم بدلاً من النقد نظرًا لسعر السهم.

في كل معركة شرسة من هذه، يجب على وو جيهان أن يلتزم بالتوقيت.

ثم كلينغتون.

في نفس الحديقة الصناعية في ولاية أوهايو، توجد شركة تصنيع فولاذ تُسمى American Heavy Plate Solutions، وقّعت عقد إيجار لمدة 30 عامًا على أرض مساحتها 9.9 فدانًا في عام 2018. لقد رفعت دعوى ضد Bitdeer: مبنى مركز بيانات للذكاء الاصطناعي سيتعارض مع الكهرباء والطرق والسكك الحديدية وخطوط الاتصالات المشتركة، ويخالف الشروط المقيدة. المطلب هو طلب من المحكمة إصدار أمر منع دائم لمنع Bitdeer من البدء في البناء.

يُمثل كلينغتون 42% من الأنابيب قيد الإنشاء. إذا تعطل، يجب إعادة كتابة كامل الجدول الزمني.

لذلك فإن أكبر خطر من نقطة واحدة حاليًا لـ Bitdeer ليس الدين، وليس سعر السهم، بل مصنع للصلب.

لم تكن عمليات التعدين مرتاحة أيضًا. في فبراير 2026، ارتفع صعوبة شبكة البيتكوين بنسبة 14.7%، وهو أكبر زيادة فردية منذ مايو 2021. بنفس تكلفة الكهرباء، أصبحت كمية العملات المعدنية المستخرجة أقل. وقد انخفض هامش الربح الإجمالي في الربع الرابع من 7.4% قبل عام إلى 4.7%. إن مسار التعدين يصبح ببطء أرق.

أسوأ السيناريوهات واضحة: دعوى كلينغتون تستمر سنتين، ويتم إيقاف البناء؛ تأجيل تايدال، ويبقى استخدام وحدات معالجة الرسومات عند 41%؛ استحقاق أول سندات في 2029، ونقص السيولة النقدية في الميزانية، مما يجبر الشركة على إعادة التمويل، ويتواصل تخفيف الأسهم، بينما يصبح عتبة التحويل أكثر صعوبة في التحقيق.

طريقان، كلاهما موجودان فعليًا.

رابعًا، بيع كل البيتكوين، ثم ماذا؟

في عالم التعدين، هناك تقليد: تخزين العملات هو إيمان، وهو دعم للقيمة الطويلة الأجل للبيتكوين.

جمعت MARA 53,250 BTC، وجمعت Riot 18,000، وجمعت Strategy 710,000. كلما جمعت أكثر، زاد اقتناع السوق بأنك ملتزم.

Bitdeer الآن صفر.

الشرح الرسمي هو: بيع العملات المعدنية يهدف إلى توفير السيولة لشراء الأراضي. هذا الكلام لا يحتوي على خطأ. كما أن المنافسين يتحركون في نفس الاتجاه، حيث باعت Riot 200 مليون دولار من البيتكوين لتوسيع الذكاء الاصطناعي، وتتخلى Bitfarms عن موقعها كـ"شركة بيتكوين"، وتستثمر MARA في HPC.

لكن هناك شيء أكثر جوهرية من تكرار الهوية.

منذ اليوم الأول، كان كل شيء في صناعة التعدين مرهونًا بشيء واحد: أن شيئًا ما في المستقبل سيكون أكثر تكلفة مما هو عليه اليوم. قبل عشر سنوات، كان التعدين يعتمد على توقع ارتفاع سعر العملة المعدنية. الآن، عند شراء الأراضي، نحن نراهن على انفجار الطلب على قوة الحوسبة.

The object has changed, but the logic of time arbitrage has never changed.

ما اشتراه وو جيهان حقًا هو المكان الذي "يجب على أي فائز أن يدفع فاتورة الكهرباء الخاصة بي".

لا تستثمر في المسار، بل احتكر مدخل المسار. لم تستثمر أمازون في أي شركة إنترنت ستربح، بل قامت فقط بتأجير الخوادم للجميع. لا يهتم AT&T بما تتحدث عنه أثناء المكالمة، بل فقط بما إذا كنت قد أجريت المكالمة أم لا.

من بيع المنتجات إلى بيع الخدمات، ثم إلى جمع الإيجارات، فإن اتجاه تطور الصناعة لا يأخذ سوى هذا الطريق الوحيد.

الفرق الوحيد هو ما إذا كنت تذهب بنشاط أو تُدفع للذهاب.

اشترى وو جيهان هذا النافذة ببضعة عشرة مليارات دولار. وهو ينتظر أموال الذكاء الاصطناعي لتتعقب سرعة الديون.

انقر لمعرفة الوظائف الشاغرة لدى BlockBeats

مرحبًا بانضمامك إلى المجتمع الرسمي لـ BlockBeats

قناة تيليغرام للاشتراك: https://t.me/theblockbeats

مجموعة Telegram للنقاش: https://t.me/BlockBeats_App

الحساب الرسمي على تويتر: https://twitter.com/BlockBeatsAsia