في مكالمة الأرباح الخاصة بـ Strategy في 5 مايو earnings call, قال الرئيس التنفيذي لـ Strategy، فونغ لي، بوضوح إننا "سنبيع البيتكوين عندما يكون ذلك مفيدًا للشركة"، وأضاف سايلور أن Strategy ستُبيع "على الأرجح بعض البيتكوين لتمويل توزيع أرباح فقط لتقوية السوق."

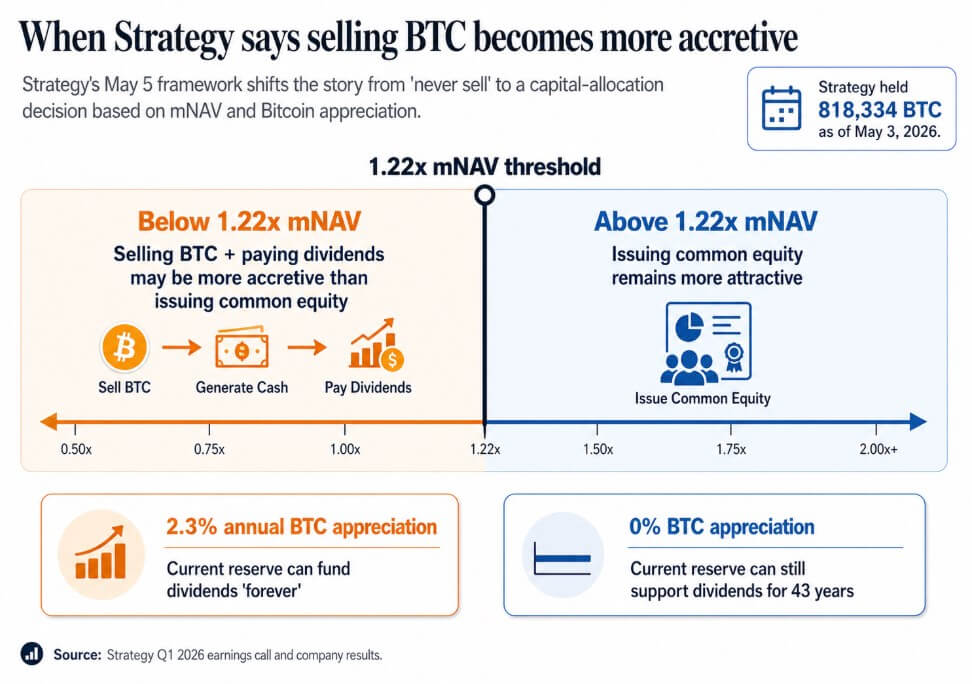

احتفظت الاستراتيجية بـ 818,334 BTC حتى 3 مايو، بزيادة قدرها 22% منذ بداية العام، بقيمة سوقية قدرها 64.14 مليار دولار.

ما أرساه اجتماع 5 مايو كان التطبيع العام لبيع البيتكوين كأداة تمويلية للشركات والإطار الكمي الذي يقف خلفه الآن

أقل من 1.22x mNAV، قال الإدارة إن بيع BTC ودفع الأرباح يمكن أن يكون أكثر فائدة من إصدار أسهم عادية. Saylor جادل بأنه إذا ارتفع البيتكوين بنسبة 2.3% سنويًا فقط، فيمكن لل réserve الحالية للإستراتيجية تمويل الأرباح "إلى الأبد"، وإذا ارتفع البيتكوين بنسبة صفر، فيمكن لل réserve دعم الأرباح لمدة 43 عامًا.

الشعار المطلق تحوّل إلى نموذج تُعد فيه الشركات التي تشتري عند التزايد، وتصدر أسهمًا عند التزايد، وتصدر أسهمًا مفضلة عند التزايد، وتباع BTC عند التزايد، أدوات مالية مدعومة بالخزينة والائتمان.

اشترى المستثمرون هذه الشركات في الأصل كبدائل لBitcoin مبنية على الندرة والدوام. عتبة 1.22x mNAV ومعدل التعادل 2.3% نسخة أكثر صدقًا لهذا العرض، وأكثر تعقيدًا.

عندما يصبح البيتكوين سيولة

أبلغت Sequans عن إيرادات الربع الأول منخفضة بنسبة 24.8% مقارنة بالفترة نفسها من العام السابق إلى 6.1 مليون دولار، إلى جانب خسارة تشغيلية قدرها 50.5 مليون دولار. وشمل الربع الأول خسائر صافية محققة قدرها 11.7 مليون دولار من مبيعات البيتكوين، حيث تم تخصيص العائدات بشكل أساسي لسداد الديون القابلة للتحويل وبرنامج شراء ADS.

حتى 31 مارس، كانت تمتلك 1,514 BTC، حيث خدمت 1,217 BTC كضمان مقابل 66.2 مليون دولار من الديون القابلة للتحويل. بحلول 30 أبريل، كانت تمتلك 1,114 BTC، حيث خدمت 817 BTC كضمان مقابل 35.9 مليون دولار من الديون المستحقة بحلول 1 يونيو.

يتبع هذا نفس النمط كما في نوفمبر 2025، عندما باعت سيكوانز 970 BTC لسداد 50% من ديونها القابلة للتحويل، مما قلل هذا الالتزام من 189 مليون دولار إلى 94.5 مليون دولار.

على مدار فصلين، عندما تنخفض الإيرادات وتأتي الديون المستحقة، يصبح البيتكوين سيولة تشغيلية. هيكل الضمان المرهون يلتزم بالبيتكوين الذي تحتفظ به الشركة بشكل اسمي كضمان ضد الالتزامات قبل أي قرار بيع.

تُدير سكيوانز بحجم مختلف عن الاستراتيجية، مع عمل تشغيلي أضعف خلف موقف خزانتها. عندما يتعين على BTC تمويل خدمة الدين الفورية، يسيطر منطق المخزون.

طبقت MARA نفس المنطق في مارس على نطاق أوسع، وبيعت 15,133 BTC مقابل حوالي 1.1 مليار دولار واستخدمت العائدات لشراء سندات قابلة للتحويل، مما قلل الديون القابلة للتحويل المعلقة بنسبة حوالي 30% وحقق قيمة قدرها حوالي 88.1 مليون دولار.

MARA وصفت الخطوة على أنها تحسين للميزانية العمومية مدفوعًا ببنية الديون وظروف التمويل، مُؤكدةً أن مبيعات البيتكوين يمكن أن تكون قرارات تخصيص رأس المال مستقلة عن الإيمان ببيتكوين، وأن السؤال ذا الصلة للشركات التي تدير الخزينة هو تحت أي ظروف تصبح البيع هي الحركة ذات العائد الأعلى.

| الشركة | حركة BTC | حجم البيع / التأثير على الحيازات | لماذا تم استخدام BTC | ما الذي يشير إليه |

|---|---|---|---|---|

| استراتيجية | المبيعات المحتملة لـ BTC المُعيَّنة علنًا | تم الاحتفاظ بـ 818,334 BTC اعتبارًا من 3 مايو | يمكن بيع BTC لتمويل الأرباح إذا كان أكثر فائدة من إصدار أسهم | الآن BTC جزء من أدوات التمويل المؤسسي، وليس مجرد أصل احتياطي |

| سيكوانس | باع BTC أثناء الضغوط التشغيلية والديون | انخفضت حيازات BTC من 1,514 في 31 مارس إلى 1,114 في 30 أبريل | سداد الدين وشراء ADS | يصبح البيتكوين سيولة عندما تضعف الإيرادات وتنضج الديون |

| MARA | باع BTC لإدارة الالتزامات | باع 15,133 BTC مقابل حوالي 1.1 مليار دولار | شراء سندات قابلة للتحويل، وتخفيض الدين بنسبة حوالي 30% | يمكن اعتبار مبيعات BTC تحسينًا للميزانية العمومية، وليس مجرد حالة طوارئ |

ما الذي يقرره التحول

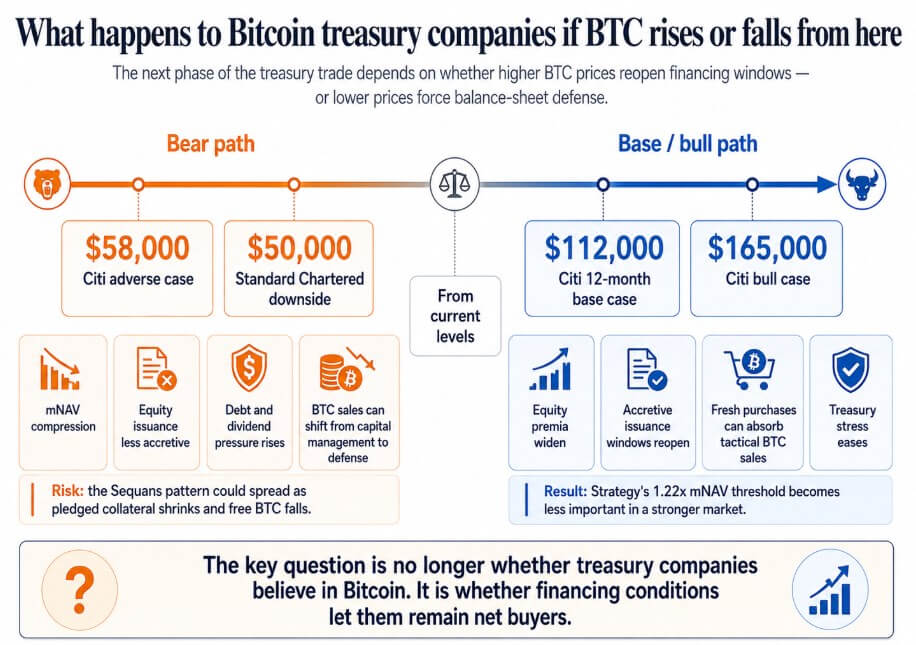

إذا تعافت البيتكوين نحو هدف سيتي الأساسي لمدة 12 شهرًا البالغ 112,000 دولار أو هدفها الصعودي البالغ 165,000 دولار، فسيتم توسيع علاوات الأسهم عبر شركات الخزانة، وتفتح نوافذ الإصدار المُضافة، وتمتص المشتريات الجديدة الأكبر مبيعات البيتكوين التكتيكية.

عتبة 1.22x mNAV الخاصة بالاستراتيجية تتحول إلى تفصيل تقني، والشركات من نوع Sequans التي واجهت ضغوطًا دينية بسبب سوق Bitcoin الضعيف تُنهي التزاماتها وتحتفظ بـ BTC غير المقيد استعدادًا للدورة القادمة.

إذا تحرك البيتكوين نحو الحالة السلبية لسيتي البالغة 58,000 دولار، والتي حذرت منها Standard Chartered كمسار محتمل إلى 50,000 دولار، فإن الشركات التي تتداول بالقرب من أو تحت القيمة الصافية الأصلية تفقد الوصول المربح إلى أسواق الأسهم الأسواق.

في هذا السيناريو، تتراكم الالتزامات بالأسهم المفضلة، وتنقل مبيعات البيتكوين من إدارة رأس المال إلى الدفاع عن الميزانية العمومية.

يمكن أن ينتشر نمط سيكوانز إلى أي شركة خزينة تجمع بين إيرادات تشغيلية رقيقة واقتراض مدعوم بـ BTC، حيث يصبح بيع البيتكوين لخدمة الدين بينما ينخفض الضمان المرهون ويقلل من العرض الحر هو الاستجابة الوحيدة المتاحة.

في تلك المرحلة، يتحول طلب الشركات على البيتكوين إلى دورة تُثير فيها الأسعار المتناقصة مزيدًا من البيع، مما يدفع الأسعار إلى الانخفاض أكثر.

استندت صفقة الخزانة المؤسسية للبيتكوين إلى وعود التراكم الدائم، مما جعل هذه الشركات مفهومة للمستثمرين كممثلين للبيتكوين.

بمجرد أن يصبح البيع أداة معترف بها داخل النموذج، يجب على المستثمرين تسعير استحقاقات الدين، ومتطلبات الضمان، والالتزامات بالأسهم، وعتبات mNAV التي قد يقرر فيها الإدارة أن البيع أفضل من إصدار أسهم.

نقطة التعادل لزيادة سايلور بنسبة 2.3% وعتبة mNAV البالغة 1.22x أكثر صدقًا. ستُحَدَّد المرحلة التالية من تجارة خزينة البيتكوين بنفس القدر من خلال ظروف التمويل كما تُحدَّد بالإيمان بالبيتكوين.

ظهرت المقالة إن صفقة خزانة البيتكوين "التي لا تبيع أبداً" بدأت تتشقق بشكل خطير لأول مرة على CryptoSlate.