لم ينهِ البيتكوين أبدًا عامًا بإيجابية بعد بداية بهذا السوء

الموسمية الخاصة ببيتكوين هي واحدة من تلك سرديات السوق التي تظل حية لأن المتوسط سهل التقاطه لقطة شاشة. المشكلة أن المتوسط غالبًا ما يخفي الشيء الوحيد الذي يهم: الحالة.

ليس نفس الصفقة أن يكون هناك "أكتوبر قوي" داخل اتجاه صاعد صحي، مقابل أن يكون أكتوبر قويًا بعد عام قضى الربع الأول منه تحت الماء. لا يعني متوسط ديسمبر الإيجابي وجود ميزة إذا كان الشهر الوسيط لا يزال سلبيًا. ولا يعني الربع الأول الساخن تلقائيًا إشارة استمرار إذا كان السوق قد سبق وأن سحب معظم مكاسبه الصاعدة مسبقًا.

هذا هو الناتج الأساسي هنا. الجزء المفيد من طبيعة سعر البيتكوين الموسمية ليس التقويم وحده. التفاعل بين الشهر والنظام والمسار أهم بكثير.

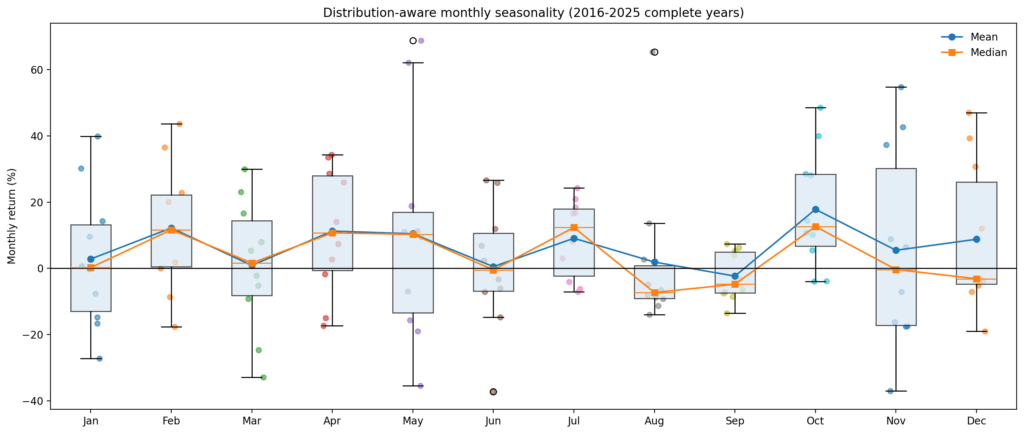

المشكلة الأولى في قصة الموسمية هي أن المتوسطات تُسطّح التوزيع

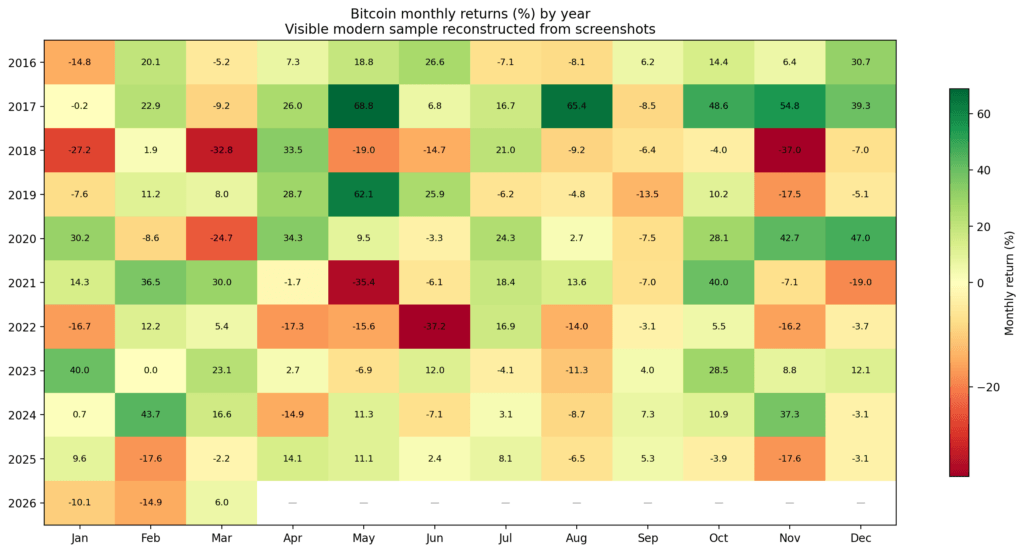

إذا اقتصرت فقط على العوائد الشهرية المتوسطة، يبدو أن البيتكوين يقدم قائمة من النوافذ الصاعدة المتكررة. في العينة الحديثة، يبرز شهر أكتوبر بعائد متوسط قدره 17.8%، ووسيط قدره 12.7%، ومعدل فوز قدره 80%. كما يحافظ يوليو على أداء جيد، بعائد متوسط قدره 9.1%، ووسيط قدره 12.4%، ومعدل فوز قدره 70%. كما يبدو فبراير وأبريل مُشجعين بشكل معقول أيضًا.

لكن بمجرد تجاوزك المتوسطات، يتغير المشهد بسرعة.

أغسطس هو أوضح مثال. إن العائد المتوسط إيجابي قليلاً عند 1.9٪، وهو ما يبدو غير ضار حتى تنظر إلى التفاصيل: الوسيط هو -7.3٪، ومعدل الربح هو فقط 30٪، والتوزيع مائل إيجابياً.

باللغة الإنجليزية البسيطة، لم يكن أغسطس شهرًا موثوقًا "صاعدًا". بل كان شهرًا بمؤشر نجاح منخفض، يُنقذ أحيانًا ببضعة استثناءات إيجابية كبيرة.

ديسمبر يعاني من نفس المشكلة بشكل أكثر لطفًا. المتوسط موجب، لكن الوسيط سالب ومعدل الربح لا يتجاوز 40%. نوفمبر مشابه: متوسط إيجابي في العنوان، لكن توزيعًا به تباين كافٍ وذيل سلبي ليجعل المتوسط أكثر إشادة بكثير من التجربة الفعلية لامتلاك المخاطر خلاله.

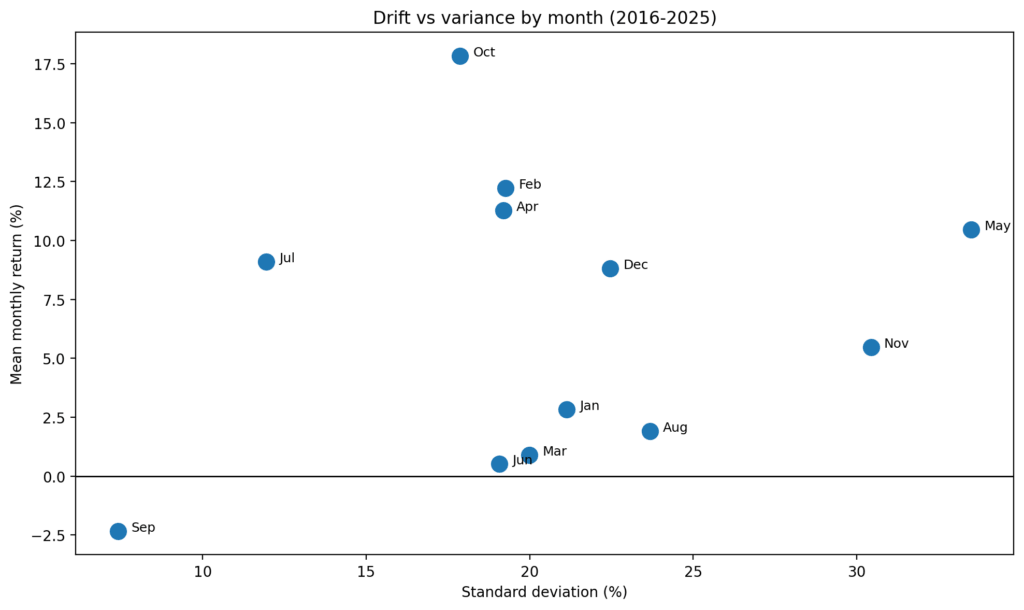

مايو فخ آخر. يبدو العائد المتوسط صحيًا، لكن التشتت يهيمن على الشهر. الذيل الإيجابي كبير، والذيل السلبي كبير، والانحراف المعياري عالٍ بما يكفي ليجعل عبارة "مايو إيجابي في المتوسط" لا تخبرك بشيء يذكر عن نوع المخاطر التي تتعرض لها فعليًا.

بعض الأشهر مُهيمنة على الانحراف، حيث يتوافق المتوسط والوسيط ومعدل الربح بشكل واسع. بينما تكون أخرى مُهيمنة على التباين، حيث يفعل المتوسط المزيد من السرد أكثر من التنبؤ.

الأشهر التي تبدو الأكثر قابلية للاستخدام ليست تلك التي يتحدث عنها معظم الناس

أفضل شهر من حيث النقاء هو أكتوبر. ليس لأنه يعمل دائمًا (فهو لا يعمل)، بل لأن متوسطه ووسيطه ومعدل ربحه كلها تشير في نفس الاتجاه.

يُعد يوليو المثال التالي الأفضل. تلك هي أقرب الأشياء في البيانات إلى نوافذ موسمية مستقرة.

على النقيض، يبدو أن بعض النقاط الموسمية الأكثر شهرة هشة.

المتوسط الإيجابي لشهر أغسطس هو في الغالب أثر ناتج عن التحيز. يمكن أن يعمل نوفمبر وديسمبر، لكنهما ليسا شهرين ذوتي اتجاه واضح من الناحية الإحصائية. هما شهرين مشروطين يتطلبان تأكيدًا من النظام والمسار.

هذا هو الخط الكبير الأول بين الحافة والوهم. الشهر ذو المتوسط الإيجابي ليس بالضرورة شهرًا يمتلك حافة قابلة للتكرار.

إذا كانت الوسيط سالبًا ومعدل الفوز ضعيفًا، فما لديك ليس موسمية. ما لديك هو خيارات مُقنعة على شكل اتساق.

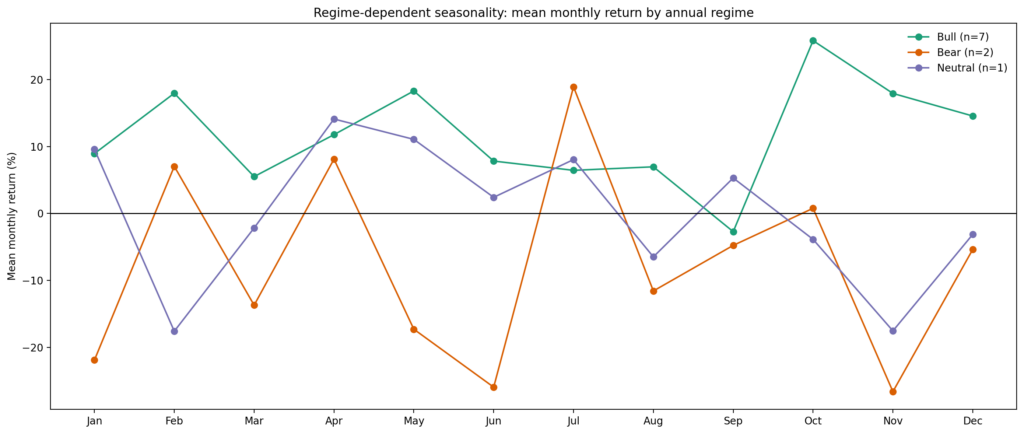

يتغير النظام إشارة الإشارة الموسمية

كانت الخطوة التالية هي تقسيم السنوات إلى أنظمة موضوعية: سنوات صاعدة بعوائد سنوية أعلى من 50٪، وسنوات هابطة أقل من -20٪، وسنوات محايدة بينهما.

بمجرد أن تفعل ذلك، يبدأ الموسمية غير المشروطة في الظهور أقل كبنية وأكثر كمتوسط مدمج لحالتين متعاكستين.

عدد من الأشهر يغير علامته حسب النظام، بما في ذلك يناير ومارس ومايو ويونيو وأغسطس ونوفمبر وديسمبر.

بمعنى آخر، نفس الشهر الذي يبدو بنّاءً في العينة الكاملة يمكن أن يصبح سلبيًا بمجرد عزل خلفية اقتصادية كليّة أضعف.

هذا بالضبط ما تتوقعه إذا كانت المواسم تابعة لحالة السوق بدلاً من أن تكون مستقلة عنها.

هناك بضعة أشهر فقط تبدو مقاومة نسبيًا عبر الأنظمة المختلفة. يوليو هو المرشح الأقوى. أبريل أيضًا إيجابي إلى حد ما، على الرغم من أنه أقل وضوحًا. أما سبتمبر، فهو يظل ضعيفًا بما يكفي عبر الأنظمة الرئيسية ليستحق الاحترام كفترة ضعيفة متكررة وليس كاستثناء فردي.

التحذير واضح: عينة الدب صغيرة. لكن هذا هو جوهر الأمر. إذا تفكك الادعاء الموسمي فور سؤالك عما إذا كان ينجو من حالات مختلفة للعالم، فربما لم يكن ادعاءً قويًا من الأساس.

الميزة الحقيقية هي الاعتماد على المسار، وليس أسطورة التقويم

أقوى الإشارات ليست متوسطات شهرية على الإطلاق. إنها متغيرات حالة مرتبطة بمسار السنة.

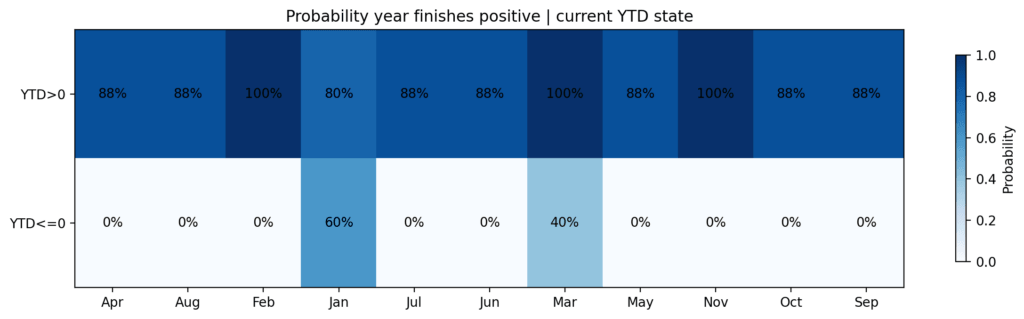

في عينة 2016–2025، إذا كان البيتكوين إيجابيًا من بداية العام حتى فبراير، فقد انتهى العام إيجابيًا سبع مرات من أصل سبع مرات.

إذا كان الأداء سلبيًا من بداية العام حتى فبراير، فقد انتهى إيجابيًا ثلاث مرات من أصل ثلاث مرات.

بعد مارس، كان الانقسام لا يزال كبيرًا: انتهت السنوات الإيجابية حتى تاريخه بإيجابية خمس مرات من أصل خمس مرات، بينما انتهت السنوات السلبية حتى تاريخه بإيجابية مرتين فقط من أصل خمس مرات.

هذا ليس فرقًا تافهًا. فهو يشير إلى أنه بحلول أواخر الربع الأول، يتم تصفية النمط الموسمي للبيتكوين بناءً على ما إذا كان العام في اتجاه صحي أو في وضع إصلاح.

السوق لا يدخل ببساطة شهورًا "جيدة" أو "سيئة". بل يدخلها من حالة محددة، مما يغير التوزيع المستقبلي.

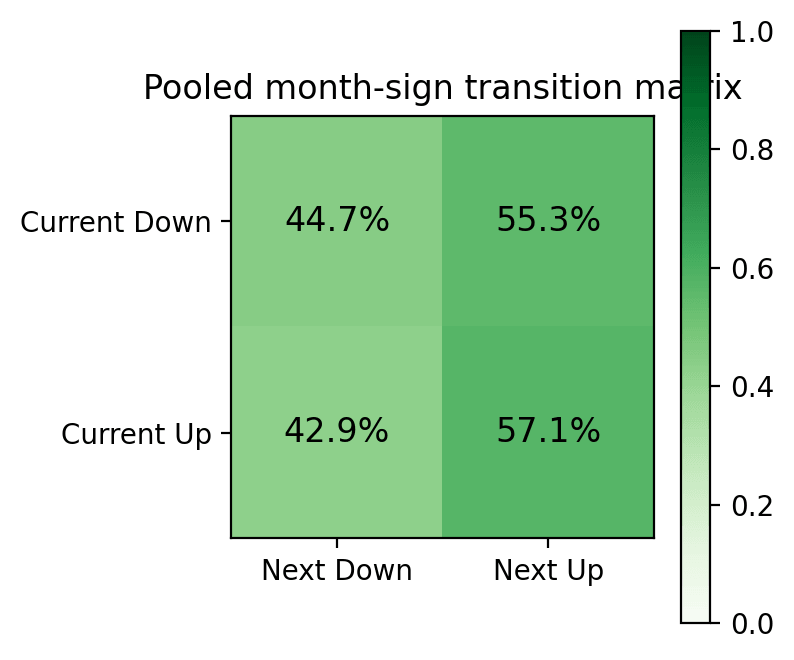

بالمثل، لا يُعد الزخم البسيط للتسجيل الشهري مؤشرًا موثوقًا. بعد شهر صاعد، كان الشهر التالي إيجابيًا في 57.1٪ من الحالات. وبعد شهر هابط، كان الشهر التالي إيجابيًا في 55.3٪ من الحالات. هذا ليس ميزة حقيقية.

الإشارة المفيدة تظهر فقط عندما تُشترط على المسار الأوسع، ومسار السنة حتى الآن، ونتيجة الربع الأول، وما إذا كان العام يتعافى أم ينهار.

يساعد الربع الأول القوي السنة، لكنه غالبًا ما يضر بالربع التالي

إحدى النتائج الأكثر إثارةً هي أن الأداء القوي في بداية العام ليس إشارة استمرارية واضحة.

السنوات التي حققت عوائد في الربع الأول أعلى من 20% انتهت جميعها بإيجابية. لكن الربع الثاني في تلك السنوات كان ضعيفًا في المتوسط، بمتوسط انخفاض قدره 15.1%.

هذا مهم لأنه يفصل الاتجاه عن التوقيت.

أدى الربع الأول الساخن إلى تحسين احتمالات نتيجة إيجابية على مدار العام الكامل، لكنه أيضًا أدى إلى سحب العوائد إلى الأمام وزيادة احتمال هضم الربيع.

بعبارة أخرى، يمكن أن يظل السوق بنائيًا من الناحية الهيكلية مع استمرار صعوبة الاحتفاظ بالمراكز حتى الربع الثاني.

البيانات هنا لا تدعم القفزة القائلة إن الاتجاه الإيجابي على مستوى السنة هو إشارة دخول إيجابية للشهر أو الربع القادم.

يبدو أن يونيو هو عقد القرار الحقيقي

إذا كان هناك نقطة تحقق موسمية عملية في البيانات، فهي ليست شهرًا واحدًا بل حالة السنة حتى منتصفها. لم تنتهِ أي سنة كان عائدها في النصف الأول صفرًا أو أقل بمكاسب إيجابية. انتهت السنوات التي كان عائدها في النصف الأول إيجابيًا بإيجابية سبع مرات من أصل ثمانية، مع استثناء ملحوظ في عام 2025.

يظهر نفس المنطق في السنوات ذات الربع الأول السلبي. إذا تبع فترة ركود في الربع الأول انتعاش في الربع الثاني أكبر من 20٪، فقد تحسن الناتج السنوي بشكل ملحوظ.

إذا فشل الارتداد في تجاوز هذا العتب، فلم ينته العام بإيجابية. هذا لا يجعل الربع الثاني مصيرًا، لكنه يجعله النافذة الأكثر فائدة للإصلاح في المسار السنوي.

الاستنتاج واضح. بمجرد أن يبدأ العام تالفًا، ينتقل عبء الإثبات إلى الربع الثاني.

إذا لم يتمكن السوق من الإصلاح بشكل ذي مغزى بحلول يونيو، يصبح الحجة المبنية على التفاؤل الموسمي في النصف الثاني أضعف بكثير.

لماذا يهم عام 2026 الآن

هذا الإطار ذو صلة خاصة بعام 2026 لأنه قد كسر بالفعل أحد أنماط المسار الحديثة الأوضح.

كل عام، تبع شهر يناير سلبيًا شهر فبراير إيجابيًا — حتى الآن.

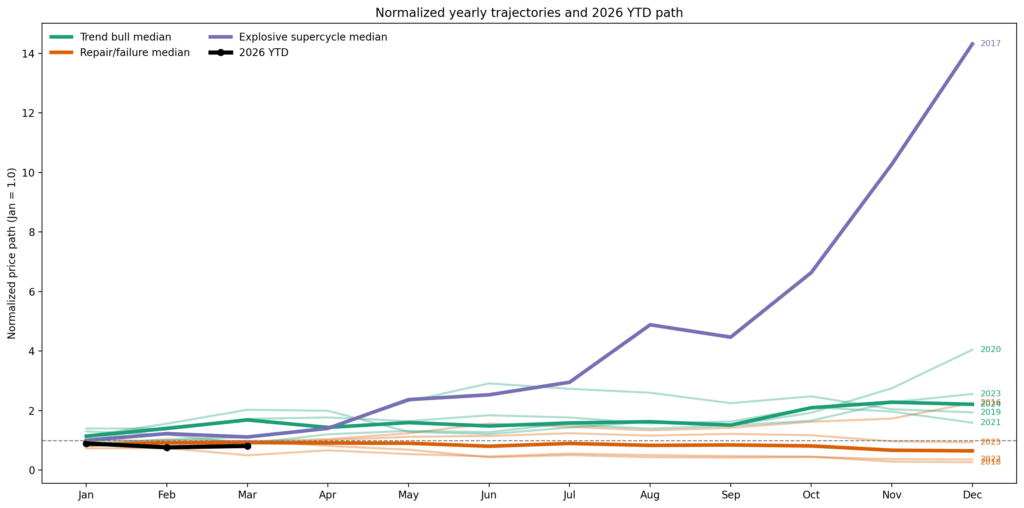

افتُتح عام 2026 بانخفاض قدره 10% في يناير، ثم انخفض بنسبة إضافية قدرها 14.8% في فبراير، ثم ارتد بنسبة 6% بحلول منتصف مارس، مما ترك الربع الأول منخفضًا حوالي 19%.

إن تسلسل السلبي-السلبي-الموجب هذا غير معتاد في العينة الحديثة، ويجعل عام 2026 في حالة يمكن وصفها على أفضل وجه بأنها حالة إصلاح أو فشل.

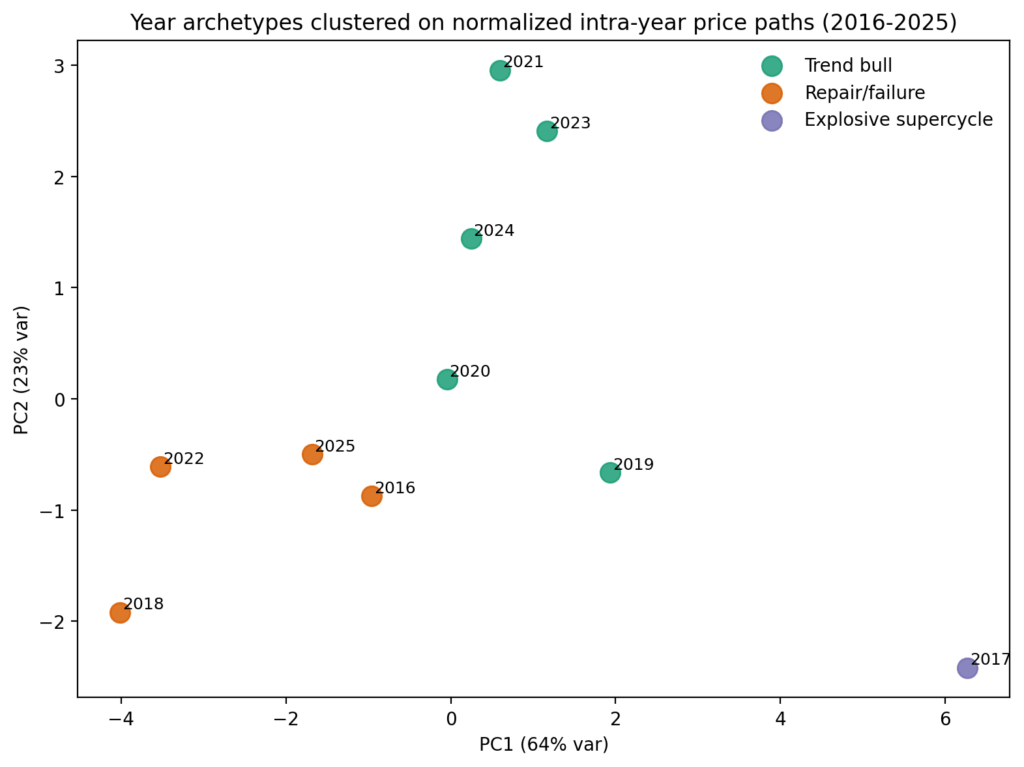

تُخريط تحليل التجمع السنة الحالية بأقرب مجموعة تشمل 2016 و2018 و2022 و2025.

الإطار الصحيح لعام 2026 هو سنة إصلاح ناجحة واحدة، وسنتين فشل، وسنة انتعاش دون اتجاه. ليس "بيتكوين عادةً جيد في الربع الرابع"، ولا "أسوأ الأمور انتهت لأن مارس ارتفع"، بل: هل يمكن لربع الثاني أن ينجز ما يكفي لإنقاذ العام من حالة تلف؟

شجرة السيناريو لعام 2026 هي اختبار إصلاح، وليست توقفًا موسميًا

الاتجاه الأكثر تفاؤلاً على الأرجح من هنا هو نظام إصلاح حقيقي. سيبدو ذلك كأنه تعافي قوي في الربع الثاني، وبعض الهضم الصيفي، ثم ارتفاع متجدد في النصف الثاني من السنة.

تاريخيًا، أقرب مثال هو عام 2016، مع عام 2020 كاستثناء صاعد أكثر تفجيرًا.

لإعادة النصف الأول من عام 2026 إلى ما فوق المستوى الصفري من المستويات الحالية، سيحتاج البيتكوين إلى تجميع أكثر من 20% في الربع الثاني. ولجعل السنة تبدو كإصلاح قوي بدلاً من انتعاش جزئي، سيحتاج إلى مزيد كبير من ذلك.

المسار الهابط هو فشل في الاستمرارية، مع عامي 2018 و2022 كنقاط مرجعية واضحة. في هذا المسار، تثبت القوة الربيعية أنها تكتيكية وليس هيكلية، ويعيد السوق فتح الجانب الهابط لاحقًا في الربع الثاني أو الثالث، وتفشل الأشهر "الجيدة" المعتادة في تحمل العبء الثقيل الذي يتوقعه المستثمرون منها.

عام 2026 ليس في حالة تسمح بالثقة في الموسمية غير المشروطة. يحتاج العام إلى كسب ملف موسمي أفضل من خلال الإصلاح.

لا يساعد التخفيض اليوم في تعزيز حالة انتعاش صاعد، مما يشير إلى أن السقف المحتمل لبيتكوين في عام 2026 هو حوالي 88,000 دولار.

إذن أين هو الحد؟

توفر موسمية البيتكوين أكبر قيمة في مجموعة ضيقة من الحالات. فهي مفيدة عندما يكون الشهر قد شهد بالفعل توزيعًا تاريخيًا قويًا و عندما يدخل العام هذا الشهر من حالة صحية. أكتوبر وتموز هما أفضل مثالين في العينة الحديثة. فهي تبدو أكثر كأنها نوافذ اتجاه حقيقية بدلاً من حوادث تباين.

الموسمية مفيدة أيضًا كمرشح للسنوات التالفة. إذا كان البيتكوين لا يزال سالبًا منذ بداية العام حتى الربيع، فإن التقويم وحده لا يكفي. ما يهم هو ما إذا كان الربع الثاني يمكنه إصلاح مسار السنة. إذا استطاع، يصبح النصف الثاني أكثر مصداقية بشكل ملموس. وإذا لم يستطع، تبدأ السرديات الموسمية المتفائلة للسوق في التبدو كاستنتاجات تمنّية.

المكان الذي تصبح فيه الموسمية وهمًا هو في المتوسطات الخالية من السياق والمتوسطات المتأثرة بالقيم الشاذة. متوسط شهر إيجابي مع متوسط سلبي ومعدل فوز ضعيف ليس حافة واضحة.

شهر تقويمي مواتٍ داخل مسار سنوي تالف ليس إعدادًا بذاته. وقوة الربع الأول ليست ترخيصًا لافتراض استمرارية غير منقطعة عبر الربع الثاني.

النتيجة النهائية

يتحرك السوق خلال يناير ويوليو وأكتوبر، ليس في فراغ، بل في أنماط مختلفة، مع مسارات مختلفة حتى نهاية العام، بعد أنواع مختلفة من السلوك في الربع الأول.

بمجرد أخذ ذلك في الاعتبار، يصبح معظم السرد الموسمي العام أضعف، لكن الأجزاء التي تبقى تصبح أكثر قابلية للتنفيذ.

الموسمية الخاصة ببيتكوين ليست ميتة. إنها مجرد مشروطة إلى حد كبير. الميزة الحقيقية ليست في حفظ "الأشهر الأفضل". التعرف على الوقت الذي تكسب فيه السوق الحق في أن تهم هذه الأشهر هو المهارة الحقيقية.

لعام 2026، هذا يعني شيئًا واحدًا قبل كل شيء: الربع الثاني هو الاختبار.

إذا استطاع البيتكوين إصلاح ما يكفي من الضرر بحلول يونيو، فإن النصف الثاني يستحق فرصة الاستفادة من الشك المفيد. إذا لم يستطع، فمهما قالت التقويمات، فإن المسار يخبرك بشيء آخر.

ظهرت المقالة لم ينتهِ سعر البيتكوين أبدًا عامًا أعلى بعد بداية بهذا السوء — هل يمكن لعام 2026 كسر هذا النمط؟ لأول مرة على CryptoSlate.