المؤلف الأصلي: Machines & Money

AididiaoJP، Foresight News

Everyone is asking the wrong question

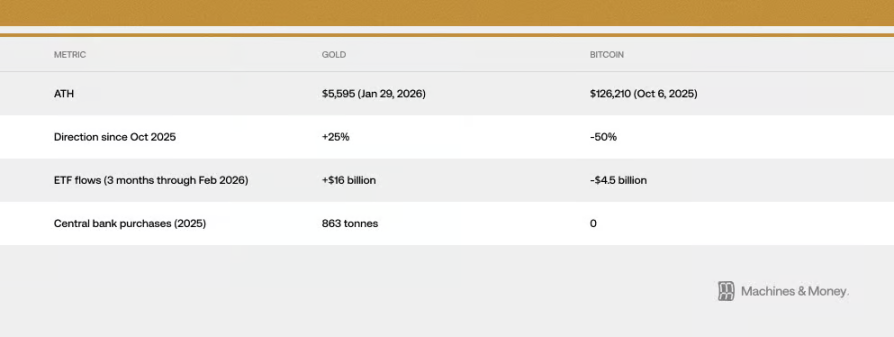

لقد انخفض البيتكوين بنسبة 50% منذ أن سجل أعلى مستوى تاريخي عند 126,000 دولار في 6 أكتوبر 2025.

لكن الذهب سجل مستوى قياسيًا جديدًا بلغ 5595 دولارًا في 29 يناير 2026.

منذ وصول البيتكوين إلى ذروته، ارتفع الذهب بأكثر من 25٪، بينما انخفض سعر البيتكوين إلى النصف.

وصل مؤشر الخوف والجشع في أسواق العملات المشفرة إلى مستوى قياسي بلغ 5 في 6 فبراير، وهو رقم أكثر تطرفًا من الفترة التي شهدتها جائحة كوفيد-19 وانهيار بورصة FTX، ثم ارتفع بعدها بصعوبة إلى عشرات قليلة.

يبدأ معلقو عالم العملات المشفرة من جديد جدالهم القديم: هل يعتبر البيتكوين ذهبًا رقميًا أم لا؟

لكن هذا السؤال نفسه خاطئ، لأنه يفترض أن هوية الأصل البيتكوين ثابتة وغير متغيرة. في الواقع، تغيرت أنماط سلوك البيتكوين عدة مرات بشكل واضح في ظل بيئات اقتصادية كليّة مختلفة. ففي عام 2017، تبع البيتكوين الذهب، وفي عام 2021 تبع أسهم التكنولوجيا، ومن أواخر عام 2024 حتى الآن، ارتبط ارتباطًا وثيقًا بأسهم البرمجيات.

للمستثمرين المؤسسيين، فإن السؤال الأكثر واقعية هو: ما هي العوامل التي تتحكم في حركة البيتكوين في بيئة السيولة الحالية؟

بناءً على الأدلة حتى فبراير 2026، فإن الإجابة هي: أداء البيتكوين الحالي يشبه أداء سهم برمجيات عالي التقلبات. وما إذا كان هذا مجرد ظاهرة مؤقتة ناتجة عن حساسية كلاهما لنفس العوامل الاقتصادية الكلية، أم أن دور البيتكوين في المحفظة قد أُعيد تعريفه بشكل دائم، سيستغرق وقتًا لمعرفته، لكن البيانات تصبح أكثر لا يمكن تجاهلها.

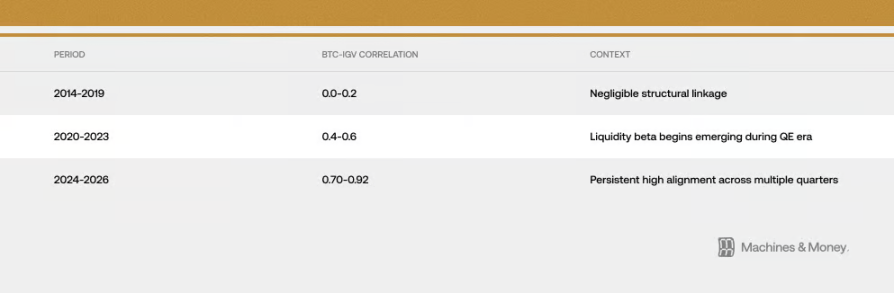

ما مدى قوة هذا الارتباط؟ وكم استمر؟

العلاقة بين البيتكوين وIGV (صندوق متتبع للأسهم البرمجية) أصبحت أكثر تقاربًا خلال ثلاثة فترات زمنية مختلفة:

بحلول أواخر فبراير 2026، بلغ معامل الارتباط المتحرك لمدة 30 يومًا حوالي 0.73. والأهم من ذلك، أن هذا الارتباط العالي الذي يتجاوز 0.5 قد استمر لأكثر من 18 شهرًا. هذه المدة أطول بكثير من التحولات النمطية القصيرة التي تستمر عادةً من 3 إلى 6 أشهر، لكنها لا تكفي لإثبات تغيير دائم يمتد عبر دورة سوق كاملة (4-7 سنوات).

أدت هذه الموجة الأخيرة من الانخفاض إلى جعل علاقتهما أكثر وضوحًا. بحلول أواخر فبراير 2026، انخفض IGV هذا العام بنسبة حوالي 23٪، كما انخفض البيتكوين بنسبة 19-20٪. يواجه صندوق ETF الخاص بأسهم البرمجيات، IGV، أسوأ ربع له منذ الأزمة المالية لعام 2008. خلال الشهر والثلاثة أشهر الماضية، تحرّك البيتكوين وIGV بشكل متزامن تقريبًا، مما يعني أن مدى تقلباتهما قريب جدًا من بعضهما البعض. خلال عملية الانخفاض، كانت تقلبات البيتكوين حوالي 1.1 إلى 1.3 مرة أكبر من تقلبات أسهم البرمجيات، وهي نسبة أقل مما يعتقده الكثيرون، وهي 2 إلى 3 مرات.

يجب ملاحظة نقطة واحدة: أثناء التقلبات السوقية، قد ترتفع الارتباطات قصيرة الأجل بين الأصول، حتى لو لم تكن هناك علاقة جوهرية بينها، لأن تفضيلات المخاطر لدى الجميع تنخفض في نفس الوقت. لكن هذا التزامن العالي استمر لأكثر من 18 شهرًا، مما يشير إلى وجود شيء أكثر جوهرية من التقلبات العشوائية. ومع ذلك، فإن هذا لا يثبت بحد ذاته من يسبب الآخر، ولا يضمن أن هذه العلاقة ستستمر إلى الأبد.

2025: امتحان كبير لهوية الأصول الآمنة

إذا كان هناك عام يمكنه اختبار ما إذا كان البيتكوين قادرًا حقًا على التحوط ضد مخاطر تدهور العملة، فهو عام 2025. في ذلك العام، كانت التوسعات المالية تتسارع، والدولار يضعف، ومخاطر الجغرافيا السياسية تتصاعد، والتهوية لا تنخفض، وتزداد توقعات السوق بشأن خفض الفيدرالي الأمريكي لأسعار الفائدة.

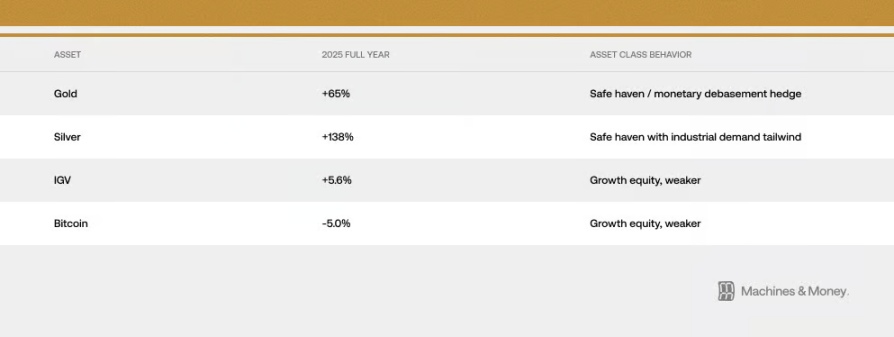

هذا يجب أن يكون البيئة المثالية لعرض البيتكوين لخصائصها كـ"ذهب رقمي". لكن ما حدث منذ أكتوبر 2025 أعطى إجابة مختلفة: ارتفع الذهب من 4400 دولار إلى مستوى قياسي جديد عند 5595 دولارًا، بينما انخفض البيتكوين من 126 ألف دولار إلى أقل من 60 ألف دولار. وهاتان الأصلان اللذان يُعطيان لهما نفس الوظيفة "المقاومة للتضخم"، في أكثر الأوقات ملاءمة لأدائهما هذه الوظيفة، اتجهتا في اتجاهين متعاكسين تمامًا. النتيجة التي نراها:

سجل الذهب أعلى مستوى تاريخي عند 5595 دولارًا في 29 يناير 2026. اشترت البنوك المركزية حول العالم 863 طنًا من الذهب في عام 2025، وهو ما يمثل السنة الثالثة على التوالي من الشراء المكثف. لكن لم تشتري أي بنك مركزي بيتكوين.

الاختلاف الهائل في تدفقات الأموال هو أقوى رد على حجة "الذهب الرقمي": عندما تحتاج المؤسسات الكبرى وصناديق السيادة فعلاً إلى الملاذ الآمن للتعامل مع البيئة الكلية التي من المفترض أن يحميهم منها البيتكوين، فإنهم يختارون الذهب بنسبة تدفق أموال تزيد عن ثلاثة إلى واحد.

هذا لا يعني بالطبع أن البيتكوين لن يصبح أبدًا أصلًا آمنًا في المستقبل. بل يعني فقط أنه في هذه النقطة الزمنية، بناءً على هيكل المستثمرين الحالي، وحالة السوق، وبيئة السيولة، فإنه لا يستطيع ذلك حتى الآن. في عام 2025، حقق البيتكوين وسهميات البرمجيات عوائد ضئيلة في خانة الأحادية، بينما أظهرت الأصول الصلبة التقليدية أداءً مذهلاً. وفي هذا الامتحان الكبير، أظهر البيتكوين وسهميات التكنولوجيا النامية سلوكًا متسقًا للغاية، وهو أحد أكثر الأدلة قوة على فكرة أن "الاثنين يتجهان نحو التقارب".

لماذا يحدث هذا؟ ثلاثة أسباب هيكلية

طريقة عمل الأموال المؤسسية تغيرت

ظهور صناديق الاستثمار المتداولة للبيتكوين غيّر جذريًا طريقة تداولها على المستوى المؤسسي.

نتيجة لذلك، تم وضع البيتكوين والأسهم البرمجية الآن ضمن نفس الإطار لاتخاذ قرارات الاستثمار. تعامل أنظمة إدارة المخاطر معهما على قدم المساواة، وعندما يتعين تعديل المحفظة، تقوم المؤسسات بشراء وبيع هذين النوعين من الأصول في نفس الوقت، كما يتم غالبًا تصنيفهما معًا ضمن فئة الأسهم التكنولوجية في تقييم الأداء. عندما تشعر صندوق يستثمر في أصول متعددة أن المخاطر المرتبطة بالأسهم النامية مرتفعة جدًا وتحتاج إلى تقليل المراكز، فإنها تبيع أسهم البرمجيات والبيتكوين في نفس العملية.

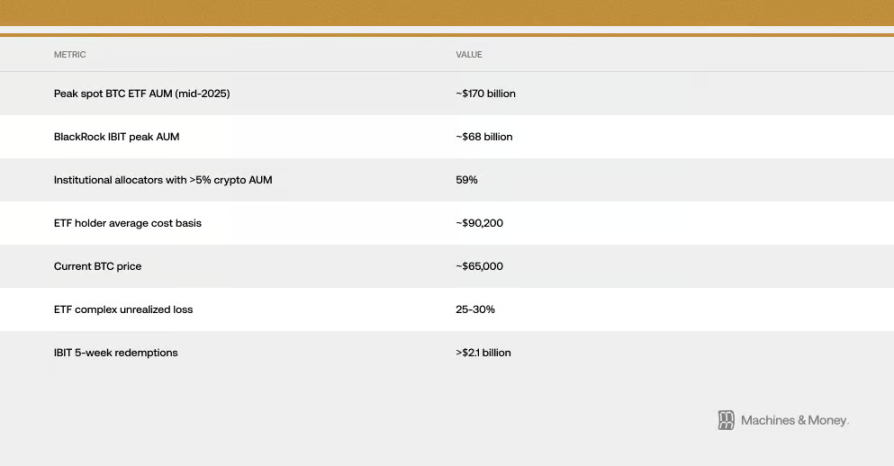

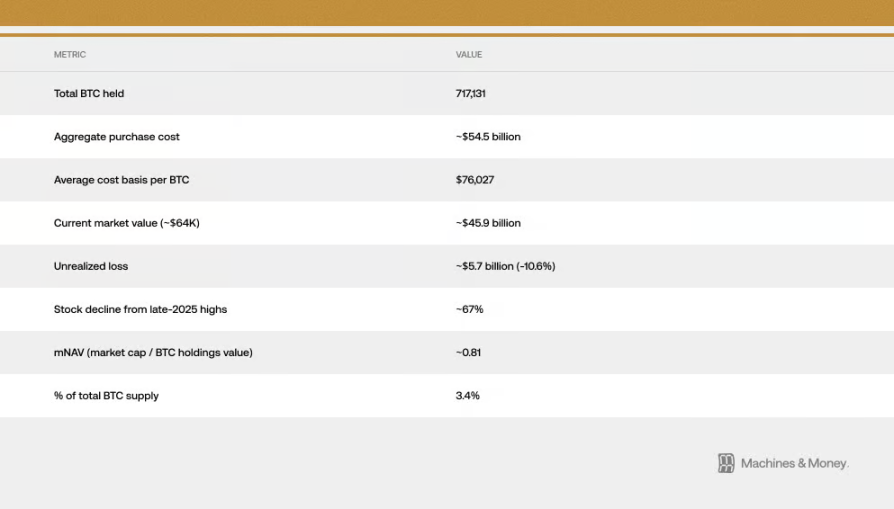

هذا يشكل دورة ذاتية التقوية: نظرًا لأن المؤسسات تصنفها كأسهم تكنولوجيا، فإن تدفق أموالها يتحرك بالتوازي مع أسهم التكنولوجيا؛ وهذا التزامن بدوره يعزز موضع المؤسسات لها كأسهم تكنولوجيا. ووفقًا للتقديرات، فإن متوسط تكلفة حاملي صناديق الاستثمار المتداولة في السوق الفورية للبيتكوين في الولايات المتحدة يبلغ حوالي 90 ألف دولار، مما يعني أنه مع انخفاض السعر حاليًا إلى حوالي 64 ألف دولار، فإن جميع أموال المؤسسات في الصندوق تعاني من خسائر عائمة تتراوح بين 25% و30%. هذا الفجوة في التكلفة مهمة لأنها تحول أموال المؤسسات التي كانت قد تنوي الاحتفاظ بها على المدى الطويل إلى قوة بيع مستمرة. أولئك الذين اعتقدوا أن شراء صندوق الاستثمار المتداول سيوفر لهم تنويعًا للمخاطر أو حماية، يشاهدون الآن صناديق الذهب المتداولة وهي ترتفع بينما تستمر أصولهم في الخسارة. منذ بداية عام 2026، كنا نشهد مباشرة التفاعل المتسلسل بين استرداد صناديق الاستثمار المتداولة وانخفاض سعر البيتكوين، حيث استمر تدفق الأموال لفترة أطول من أي وقت منذ إصدار الصندوق. فقط صندوق IBIT التابع لـ BlackRock، خرج منه أكثر من 2.1 مليار دولار خلال الخمسة أسابيع الأخيرة.

لديهما نفس "نقاط الحساسية" تجاه البيئة الكلية

البيتكوين وأسهم البرمجيات حساسة لنفس المعلومات الاقتصادية الكلية: تغيرات أسعار الفائدة الحقيقية، كمية الأموال في السوق (M2)، ما إذا كان بنك الاحتياطي الفيدرالي يطبع النقود أو يسحب السيولة، قوة أو ضعف الدولار، وميول السوق نحو المخاطر (يمكن قياسها باستخدام مؤشر الذعر VIX وفروق الائتمان). فهي جميعًا أصول "طويلة الأجل" حساسة لأسعار الفائدة. عندما تنخفض أسعار الفائدة الحقيقية، ترتفع؛ وعندما ترتفع أسعار الفائدة الحقيقية، تنخفض. عندما يكون هناك الكثير من الأموال في السوق، تستفيد كلاهما؛ وعندما يكون هناك نقص في السيولة، تعاني كلاهما.

السؤال الأساسي هو: هل البيتكوين مرتبط بشكل وثيق فقط بأسهم البرمجيات، أم بجميع الأصول النامية الحساسة للسيولة؟ الأدلة تدعم الخيار الثاني. ارتفاع البيتكوين وهبوطه لا يعود إلى أداء أرباح شركات البرمجيات، بل إلى أن بيئة التشديد التي أدت إلى انخفاض تقييمات أسهم البرمجيات، سحبت أيضًا الأموال من الأصول المضاربية. هذا الارتباط يعكس حساسيتهما المشتركة للبيئة الاقتصادية الكلية، وليس كونهما متماثلين جوهريًا.

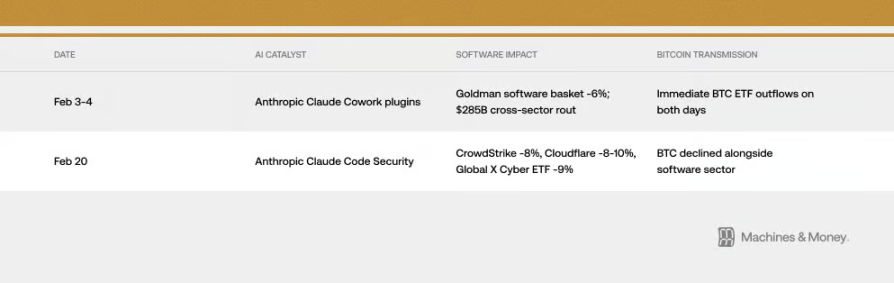

لكن أحيانًا تكون آلية الانتقال مباشرة بشكل مدهش. في فبراير 2026، أثر إصدار منتجين للذكاء الاصطناعي غير ذي صلة ببيتكوين على سعر البيتكوين. كيف أثرا؟ من خلال "القناة المؤسسية" المذكورة أعلاه. هذا هو تجسيد للارتباط في الواقع.

مؤشر VIX للخوف يمكنه أيضًا توضيح الأمور. عندما يرتفع مؤشر VIX بسبب بيانات التضخم، ينخفض البيتكوين و أسهم البرمجيات معًا. لكن عندما ينخفض مؤشر VIX من مستوياته المنخفضة، لا يستفيد كلاهما كثيرًا من ذلك. هذا يتماشى تمامًا مع خصائص الأسهم النامية ذات التقلبات العالية، وليس كسلوك أصل هروب.

من المهم أن تفهم هذا الفرق. إذا كان الارتباط ناتجًا فقط عن حساسية كلا الأصلين لنفس العوامل الكلية، فبمجرد تغير البيئة الكلية، قد تنفصل البيتكوين عن أسهم البرمجيات حتى لو لم تحدث أي أحداث كبيرة في البيتكوين نفسها. فقد حدث هذا من قبل: فقد كانت البيتكوين متماشية مع الذهب في عام 2017، ومع أسهم التكنولوجيا في عام 2021، ثم انتهت كلا الدورتين مع تغير البيئة الكلية.

تأثير "المُضخِّم" لميكروسترايتيجي

تُعد Strategy (التي كانت تُعرف سابقًا باسم MicroStrategy) أكبر شركة عامة في العالم من حيث امتلاكها للبيتكوين، وهي مصنفة كشركة برمجيات/تقنية في بورصة ناسداك. وهذا يخلق رابطًا مباشرًا وميكانيكيًا بين أداء قطاع البرمجيات و"شعبية" البيتكوين.

هذه الدورة مزدوجة الاتجاه. عندما يتعثر قطاع البرمجيات، تنخفض أسهم Strategy. وانخفاض أسهم Strategy يزيد من الحالة التشاؤمية في السوق تجاه البيتكوين، بل ويخلق ضغطًا بيعيًا حقيقيًا. أثناء انخفاض السوق، تجعل هذه الدورة العلاقة بين البيتكوين ومؤشر البرمجيات أكثر ارتباطًا. لقد انخفضت أسهم Strategy بنسبة حوالي 67٪ منذ ذروتها في نهاية عام 2025، وهي نسبة أكبر بكثير من انخفاض صندوق ETF للأسهم التقنية وانخفاض البيتكوين نفسه. حاليًا، تقل قيمة الشركة السوقية عن قيمة البيتكوين التي تمتلكها، مما يعني أنها تُتداول بخصم. وهذا يشير إلى أنه بالإضافة إلى الارتباط بين البيتكوين وأسهم البرمجيات، هناك تأثير مُضخم إضافي ناتج عن الشركة نفسها.

في يناير 2026، نظرت شركة مؤشرات MSCI في استبعاد الشركات التي تمتلك أكثر من نصف أصولها الرقمية من بعض المؤشرات. إذا تم تنفيذ ذلك فعلاً، فقد يؤدي إلى بيع إجباري لكميات كبيرة من الأصول. وهذا يبرز مدى تعرض الشركات مثل Strategy، التي تمتلك كميات كبيرة من البيتكوين، لتأثير قواعد المالية التقليدية. وعلى الرغم من أن MSCI لم تقم بذلك مؤقتاً، إلا أنها أشارت إلى أن الموضوع سيُناقش مجدداً في المستقبل، مما يعني أن هذا الخطر لا يزال قائماً.

كيف تنظر إلى المستقبل؟ ثلاث إطارات محتملة

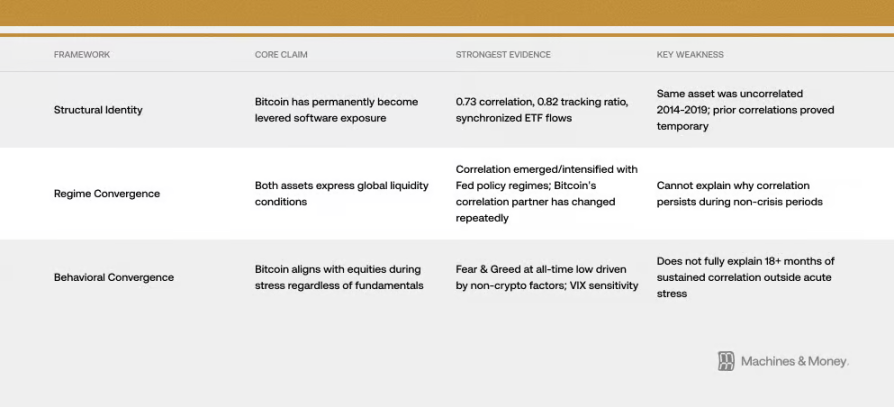

الإطار الأول: أصبح البيتكوين الآن سهمًا برمجيًا مُرَفَّعًا (تغير الهوية)

يعتقد هذا الرأي أن البيتكوين تم إعادة تعريفه بشكل دائم. والأدلة على ذلك هي ما ذُكر أعلاه: الارتباط العالي البالغ 0.73 مع أسهم البرمجيات، وحركة السعر المتزامنة تقريبًا، وتدفقات صناديق الاستثمار المتداولة المتماثلة، والمستثمرون المؤسسيون المشتركون. في هذا الإطار، أدخل عصر صناديق الاستثمار المتداولة البيتكوين ضمن محفظة أسهم التكنولوجيا، مما غيّر خصائصه المخاطرية بشكل دائم. سيستمر هذا الارتباط بغض النظر عن دورات السوق.

مشكلة هذا الرأي أن التاريخ لا يدعمه. لم يتغير البيتكوين نفسه، لكنه كان له ارتباط شبه صفري مع أسهم البرمجيات بين عامي 2014 و2019. لقد ظهرت في السابق فترات ارتباط عالية مع أشياء أخرى، مثل عملات التكنولوجيا البديلة بين 2017 و2018، وناسداك بين 2021 و2022، لكنها تبينت جميعًا أنها مؤقتة. لإثبات الطابع الدائم، يجب على الأقل مراقبة ما إذا كان يمكنه التحمل خلال دورة كاملة من رفع وخفض أسعار الفائدة، لكننا لم نصل إلى تلك النقطة بعد.

الإطار الثاني: كلاهما يعكس فقط "ما إذا كان هناك أموال في السوق" (التقارب الدوري)

هذا شرح أبسط. كل من البيتكوين وسهم البرمجيات هي أصول "طويلة الأجل" حساسة جدًا للسيولة، وفقط بالصدفة، أظهرت تزامنًا قويًا في البيئة الحالية التي تعاني من نقص في السيولة. بدأ هذا التزامن في عام 2020 أثناء التساهل الكبير في السياسة النقدية، وازداد في عام 2022 مع بدء تقليل السيولة، واستمر حتى هذه الحالة الحالية من شح السيولة.

وفقًا لهذا الإطار، بمجرد دخول دورة تيسيرية جديدة (عندما تبدأ الفيدرالية الأمريكية مرة أخرى في ضخ السيولة)، قد يتم كسر هذا التزامن. تاريخيًا، عند تحول سياسة الفيدرالية الأمريكية، غالبًا ما يبدأ البيتكوين قبل أسهم البرمجيات بشهرين إلى شهر واحد. بالإضافة إلى ذلك، فإن البيتكوين نفسه يشهد تغييرات في العرض الناتجة عن "النصف" (تشير التجارب التاريخية إلى أن الأسواق غالبًا ما تشهد ارتفاعًا خلال 12-18 شهرًا بعد النصف)، مما قد يمكّنه من تحقيق حركة مستقلة تمامًا عن أسهم البرمجيات بحلول نهاية عام 2026.

الإطار الثالث: عندما يصبح السوق متوترًا، يرتبط البيتكوين بالأسهم (تقارب سلوكي)

البيتكوين هو في جوهره أصل عالي المخاطر عرضة للتقلبات، وعندما تنخفض الأسواق في حالة ذعر، فإنه يتصرف كأي سهم، بغض النظر عن طبيعته. في هذه اللحظات، يهيمن الشعور إما بالهروب من المخاطر أو التوجه نحوها. عندما يرتفع مؤشر VIX للذعر، ينخفضان معًا. أحيانًا، تؤثر سرديات كبيرة (مثل مخاوف الناس من أن الثورة الناتجة عن الذكاء الاصطناعي ستُقلل من قيمة العديد من شركات التكنولوجيا) على تقييم البرمجيات وتفضيلات المخاطر في السوق بأكمله، مما يزيد من تزامنهما. في 6 فبراير من هذا العام، انخفض مؤشر الخوف والجشع في العملات المشفرة إلى أدنى مستوى تاريخي، لكن هذا لم يكن بسبب حدث كبير داخل عالم العملات المشفرة، بل بسبب بيع شامل للأصول النامية، وذلك نتيجة المخاوف على المستوى الكلي وقطاع التكنولوجيا. كانت أكثر مشاعر التشاؤم في تاريخ البيتكوين ناتجة عن نفس أسباب انخفاض أسهم البرمجيات.

الأدلة الحالية تدعم بشكل أكبر "الإطار الثاني" (التقارب الدوري)، لكن الآليات المذكورة في "الإطار الأول" (خاصة طريقة عمل رؤوس الأموال المؤسسية) تساهم بالفعل في إطالة مدة هذا التقارب في البيئة الحالية.

ما الذي سيحدث في المستقبل؟ عدة سيناريوهات محتملة

بصراحة، لا يمكننا حاليًا تحديد أي سيناريو سيحدث بالتأكيد. لكن يمكننا تحليل جميع الاحتمالات الممكنة، ثم مراقبة الإشارات المستقبلية التي قد تساعدنا على استبعاد بعض الخيارات.

السيناريو الأول: الاستمرار في الارتباط (هذا هو السيناريو الأساسي). إذا ظلت السيولة السوقية محدودة في عام 2026، فسيستمر البيتكوين في التصرف كسهم نمو عالي التقلبات، مع الحفاظ على ارتباط عالٍ يتراوح بين 0.5 و0.8 مع صناديق الاستثمار المتداولة للأسهم البرمجية. لا تزال الأسئلة حول طبيعته بالضبط دون إجابة. ما دام لا تحدث تغييرات كبيرة في سياسة الاحتياطي الفيدرالي، أو مراكز المؤسسات، أو البيتكوين نفسه، فهذا هو الناتج الأكثر احتمالاً.

السيناريو الثاني: الانفصال. إذا بدأت الفيدرالية الأمريكية في تحرير السيولة، بالإضافة إلى آثار ما بعد "النصف" لعام 2024، وانخفاض مخاوف السوق من التغيير الجذري الناتج عن الذكاء الاصطناعي، فقد يتفوق البيتكوين بشكل ملحوظ على أسهم البرمجيات في النصف الثاني من عام 2026. ستنخفض ارتباطيتهما إلى ما بين 0.3 و0.5. إذا حدث هذا، فسيؤكد ذلك صحة "الإطار الثاني" (التقارب الدوري)، مما يشير إلى أن التزامن الحالي هو ظاهرة مؤقتة.

السيناريو الثالث: التقارب الدائم. إذا ارتفع الارتباط بينهما إلى أكثر من 0.8 واستمر عبر دورة تيسير كاملة أخرى، واعتبرت شركات المؤشرات الرئيسية رسميًا أنه جزء من قطاع التكنولوجيا، فهذا يدل على أن هوية البيتكوين قد تغيرت بشكل دائم.

معايير التحقق الأساسية بسيطة. إذا انفصل الارتباط عندما بدأت الفيدراليات في خفض أسعار الفائض وضخ السيولة، فهذا يشير إلى تقارب دوري. وإذا ظلوا مرتبطين بشكل وثيق حتى بعد ضخ السيولة، فإن "تغير الهوية" يصبح التفسير الرئيسي.

قبل الإجابة في دورة التيسير القادمة بين عامي 2026 و2027، فإن هذا السؤال لا يزال مفتوحًا.

الاستنتاج

هوية البيتكوين لم تكن أبدًا ثابتة. لقد كانت دائمًا ما يراه المشترون الرئيسيون في السوق أنها. والآن، المشترون الرئيسيون هم المستثمرون المؤسسيون الذين يتعاملون معها كأسهم طويلة الأجل. وقد يتغير هذا في المستقبل، لكن الأشياء الأساسية الأكثر جوهرية في البيتكوين نفسها لم تتغير. لكن السوق يُقيّم الأصول بناءً على من يمتلكها ولماذا يمتلكها، وليس بناءً على الغرض الذي صُممت من أجله في الأصل. قبل التغيير الكبير التالي في بيئة السوق، هذا التزامن هو الواقع. وأما لأي شخص يرغب في معرفة ما الدور الذي يمكن أن يلعبه البيتكوين في محفظته الاستثمارية في هذه النقطة الزمنية، فالواقع هو كل شيء.