المؤلف: زهو، ChainCatcher

منذ نهاية العام الماضي، شهدت شركات التعدين المدرجة موجة من البيع الجماعي.

بيع كانغو حوالي 60% من مخزونه البالغ 4,451 بيتكوين في فبراير، وقامت بيتيدير بتصفية جميع مخزوناتها من البيتكوين في يناير، وقامت ريوت بلوتفورمز ببيع متكرر في ديسمبر،ربع الأولباعت3778 بيتكوين، وكان كور ساينتيفيكسابقًاتخطط لبيع حوالي 2,500 بيتكوين في الربع الأول.

في الفترة الأخيرة، أعلنت شركة التعدين الرائدة MARA أن الشركة باعت 15,133 بيتكوين فقط خلال ثلاثة أسابيع من 4 إلى 25 مارس، وحولتها إلى أكثر من مليار دولار أمريكي. وفي الوقت نفسه، أعلنت الشركة عن تقليص حوالي 15% من موظفيها، كجزء من التحول الاستراتيجي إلى شركة للطاقة والبنية التحتية الرقمية.

في الواقع، بيع المعدين للبيتكوين ليس أمرًا جديدًا. فقد مرّت شركات التعدين بفترات تخلص كبيرة واستسلام خلال الدورات الهابطة عامي 2018 و2022، لكن من بقي بعد ذلك كان هم اللاعبون الأكثر كفاءة. لكن هذه المرة، لا يُحفّز البيع فقط انخفاض سعر العملة، بل لديهم أيضًا وجهة جديدة — مراكز بيانات الذكاء الاصطناعي.

أولاً: الدوافع الثلاثة وراء البيع

表面上看是一场矿企的集体抛售,但细拆下来,他们背后的动机并不统一,大致可以分为三种性质不同的卖出逻辑。

التعدين نفسه دخل في خسارة

النوع الأول، وهو الأكثر مباشرة: ضغط التكلفة.

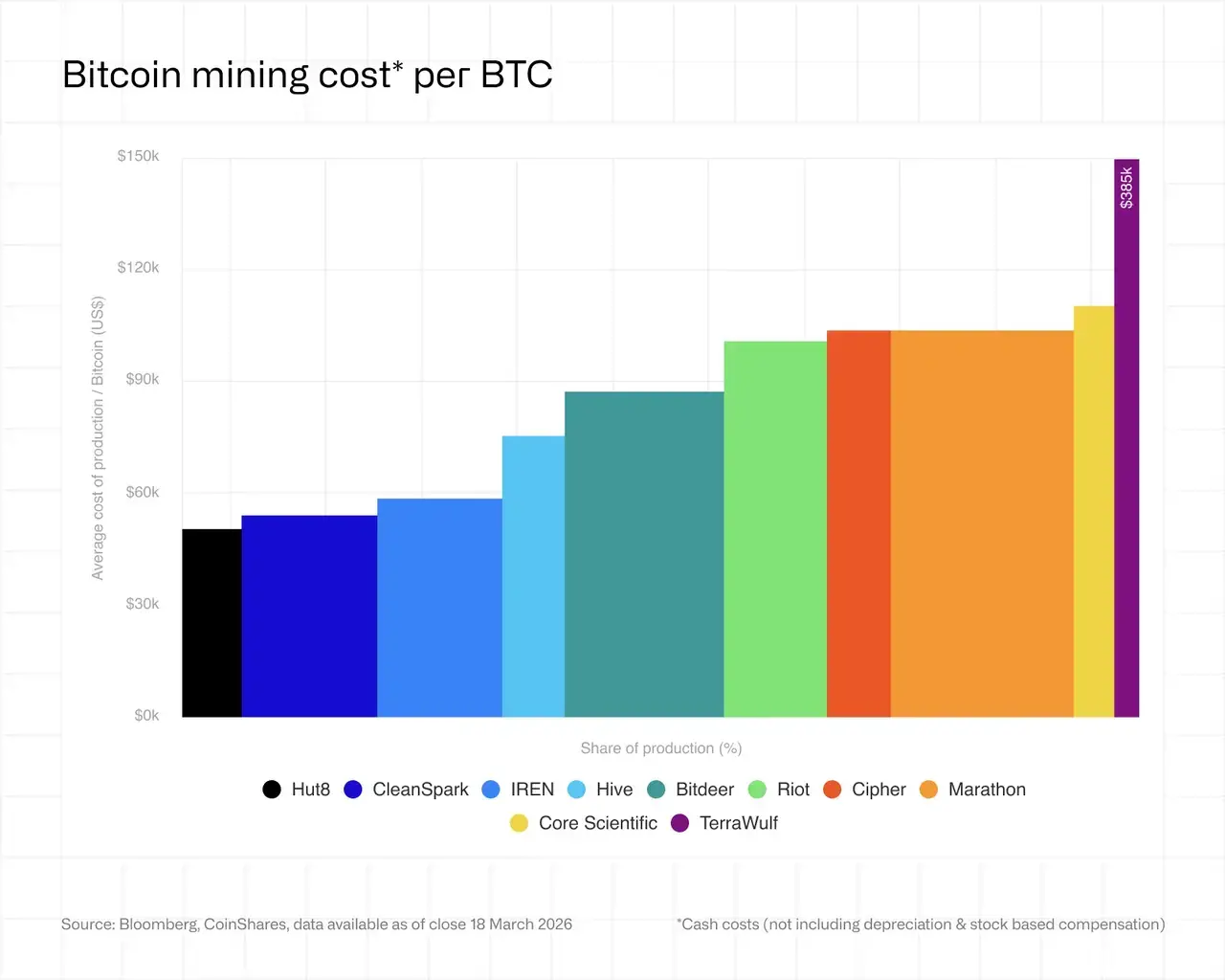

CoinShares أحدث تقرير تعدينيُظهر أن متوسط التكلفة النقدية المرجحة لتعدين عملة BTC واحدة من قبل شركات التعدين المدرجة حاليًا هو حوالي 79,995 دولارًا أمريكيًا، بينما يتذبذب سعر السوق لـ BTC بين 68,000 و70,000 دولار أمريكي، مما يؤدي إلى خسارة متوسطة قدرها حوالي 19,000 دولار لكل عملة، مع خسارة إجمالية تبلغ حوالي 21%.

لم يعد الأمر مجرد مشكلة تقلص هوامش الربح، بل أصبح مسألة ما إذا كان التدفق النقدي سيكفي للاستمرار في التعدين.

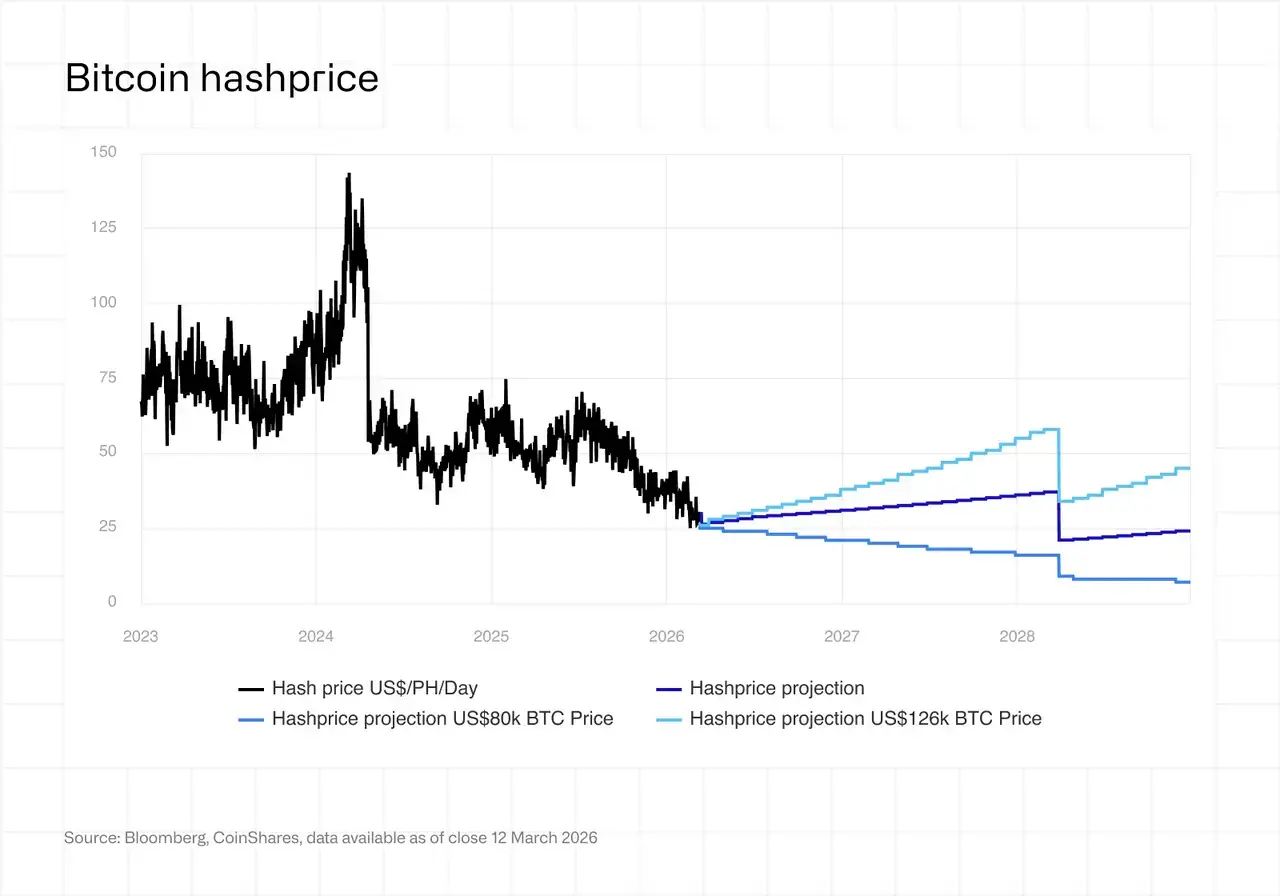

Reportalsoshowed that mining power prices dropped to $28–30/PH/day in early March, hitting a new post-halving low.At this level, most active miners need electricity costs below $0.05/kWh to remain cash-flow positive.Currently, about 15% to 20% of global mining rigs are on the brink of break-even.

في الوقت نفسه، فإن التوترات الجيوسياسية في الشرق الأوسط تدفع أسعار الطاقة للارتفاع، مما يضغط باستمرار على تكاليف الكهرباء، وهي عامل خارجي لا يمكن للشركات التعدينية التحكم فيه.

أشارت مجموعة QCP في تقريرها إلى أنه في ظل انخفاض سعر البيتكوين بشكل ملحوظ عن متوسط تكلفة التعدين، فإن ضغوط شركات التعدين واضحة، وقد أصبحت الأولوية السيولة أعلى من استراتيجية الاحتفاظ بالعملات.

في هذا السياق، فإن بيع البيتكوين هو حاجة واقعية لبعض شركات التعدين للحفاظ على عملياتها.

يقدم الذكاء الاصطناعي منطق إيرادات أكثر استقرارًا

الدافع الثاني، وهو أكثر استراتيجية، وهو الجزء الأكثر استحقاقًا للتحليل في هذه الموجة من البيع.

تشير تحليلات بلومبرغ إلى أن الأموال المُباعة في هذه الجولة لا تُستخدم لتغطية التكاليف، بل تُعاد توزيعها نحو مجال الذكاء الاصطناعي.

The business logic behind thisisclear: mining revenue is highly dependent on coin price, hash rate difficulty, and electricity costs, making it extremely volatile. In contrast,AI infrastructure is more akin to long-term leases, with CoinShares reporting profit margins of 80% to 90% and highly predictable long-term revenue.

الأهم من ذلك، أن شركات التعدين تمتلك بالفعل موارد جاهزة — عقود كهرباء رخيصة، ومراكز بيانات مبنية بالفعل، وأنظمة تبريد متكاملة، وفرق صيانة خبراء.

أشار بعض المحللين إلى أن تكلفة بناء بنية تحتية لتعدين البيتكوين تتراوح بين 700,000 و 1,000,000 دولار أمريكي لكل ميغاواط، بينما تصل تكلفة البنية التحتية للذكاء الاصطناعي إلى 8,000,000 إلى 15,000,000 دولار أمريكي لكل ميغاواط، ويتم استغلال هذا الفرق الهائل في التكلفة على نطاق واسع من قبل شركات التعدين.

تجدر الإشارة إلى أن خلف هذا التحول توجد مجموعة من الداعمين غير المتوقعين — عمالقة التكنولوجيا والمؤسسات المالية التقليدية.

سابقًا،قدمت جوجل دعمًا ائتمانيًا لالتزامات إيجار منصة السحابة الخاصة بالذكاء الاصطناعي Fluidstack، مما رفع إجمالي الدعم الائتماني المُعلَن عنه إلى أكثر من 5 مليارات دولار، حيث كفلت تحول شركات التعدين مثل TeraWulf وCipher Mining وHut 8 إلى الذكاء الاصطناعي مقابل حصص ملكية مقابلة؛ ووقّعت مايكروسوفت عقدًا مع شركة التعدين IREN لمدة خمس سنوات بقيمة 9.7 مليار دولار لخدمات السحابة الخاصة بالذكاء الاصطناعي؛ كما قدمت مورغان ستانلي قرضًا بقيمة 500 مليون دولار لشركة Core Scientific، بحد أقصى محتمل يبلغ 1 مليار دولار.

همالدخولهملمؤسسات التعدينالقدم دعماً رأسمالياً أقوى بكثير مما كان متوقعاً لهذه التحول.

与此同时،شركات التعدين مثل Core Scientific و TeraWulf و Hut 8 و Cipher وقّعت عقودًا كبيرة في مجال الذكاء الاصطناعي/HPC، بلغ مجموع قيمتها أكثر من 70 مليار دولار. وذكر تقرير CoinShares أنمضاعفات التقييم لشركات التعدين التي لديها عقود في مجال الذكاء الاصطناعي/HPC تقارب ضعف مضاعفات التقييم للشركات التي تركز فقط على التعدين، حيث يكافئ السوق الشركات التي سبقت في إجراء التحول بعلاوة تقييم.

حتى الشركات التعدينية الأكثر استقرارًا ماليًا وأقل استخدامًا للرافعة المالية مثل HIVE، قد قلصت بشكل نشط أنشطتها التعدينية وانتقلت إلى توسيع مراكز البيانات الخاصة بالذكاء الاصطناعي. وهذا يوضح أن ضغوط التحول لم تعد حالة حصرية للشركات التعدينية ذات الديون العالية، بل هي خيار اتجاهي تواجهه الصناعة بأكملها.

استخدم BTC كأداة مالية نشطة

المنطق الثالث، الأكثر ذكاءً ونشاطًا نسبيًا.

اختارت بعض شركات التعدين بيع BTC ليس بسبب ضغوط تشغيلية، بل كأداة لتحسين الميزانية العمومية،مثلMARA. تتمثل العملية المحددة في استخدام العائدات من التحويل بسعر أقل من القيمة الاسمية لشراء سندات قابلة للتحويل الصادرة مسبقًا، مما يقلل حجم الالتزامات ويخفف من مخاطر تخفيف الملكية المحتملة.

لشركات التعدين من هذا النوع، قد تغير دور BTC في الميزانية العمومية من امتلاك طويل الأجل يرمز إلى الإيمان، إلى أصل استراتيجي يمكن توزيعه بشكل مرن.

بالإضافة إلى ذلك، ظهرت فئة نادرة من البائعين في هذه الموجة من البيع: الدول السيادية.

تُظهر بيانات السلسلةأن محفظة BTC للحكومة الملكية البوذية انخفضت بنسبة حوالي 66% مقارنة بذروتها في نهاية عام 2024، وقد ارتفع حجم التحويل الواحد في مارس إلى ما بين 35 مليون و45 مليون دولار أمريكي، مع استمرار تسريع وتيرة البيع.

على عكس معظم الدول التي تجمع BTC من خلال الشراء في السوق، فإن مراكز بوتان تأتي من أنشطة تعدين الطاقة الكهرومائية المحلية، وقد يكون هذا التخفيض الواسع النطاق مرتبطًا باحتياجات التمويل لمشاريع التنمية الوطنية. كما أنه أحد أكبر عمليات تخفيض حكومية للبيتكوين المسجلة على الإطلاق.

تراكب ثلاثة منطقية — خسائر التعدين، التحول إلى الذكاء الاصطناعي، وتحسين الديون، بالإضافة إلى ضغط البيع على المستوى السيادي — يتحمل السوق ضغوطًا توريدًا بنيوية من اتجاهات متعددة وطبيعة متنوعة. إن إيمان شركات التعدين بالبيتكوين يُعاد تشكيله من قبل منطق تجاري أكثر واقعية.

ثانيًا:بعد المغادرة، يذهب كلٌّ في طريقه

当然،البيع لا يعادل التخلص الكامل، وتشهد المراكز المتبقية واستراتيجيات الشركات التعدينية المختلفة تباينًا واضحًا.

ثلاثة مسارات، ثلاثة خيارات

الطريق الأول،التمسك بالتعدين.

بتمثيل CleanSpark و HIVE. لا يتبعون سرد التحول إلى الذكاء الاصطناعي، ولا يضيفون ديونًا، بل يعتمدون على مزيج من أسعار كهرباء منخفضة، وأجهزة تعدين من الجيل الجديد، ورافعة مالية منخفضة، بهدف الفوز خلال عملية تصفية الصناعة. منطقهم يكمن في أنّه عندما تخرج قدرات التكلفة العالية تدريجيًا، سترتفع أرباح وحدة الحوسبة للشركات المعدنية المتبقية.

كانت كليانسكارك قد أعلنت علنًا أن الاستمرار في الاستثمار الواسع النطاق في تعدين البيتكوين عند مستويات أسعار الحوسبة الحالية "ليس منطقيًا اقتصاديًا"، لكن الشركة ما زالت تختار الالتزام بنشاطها الأساسي، مع الاعتماد على عودة الدورة في النهاية.

مشهورعملة مشفرة KOLبلو فوكسأشار إلى أنه تاريخيًا، بعد كل خفض تقريبًا، يتخلى عمال المناجم، وغالبًا ما يبقى اللاعبون الأكثر كفاءة الذين يحصلون على حصة أكبر في الموجة الصاعدة التالية.

بالنسبة لهذه الشركات التعدينية، فإن التمسك بالتعدين ليس عنادًا، بل ثقة بقوانين الدورة.

الطريق الثاني،السير على قدمين.

بتمثيل MARA وIREN وRiot. الحفاظ على حيازات BTC بحجم كبير، مع التوسع المتزامن في مجالات الذكاء الاصطناعي/HPC، لموازنة التقلبات الدورية لإيرادات التعدين من خلال إيرادات نشاط الذكاء الاصطناعي المستقرة نسبيًا.

تقوم هذه الشركات أساسًا بحل مسألة توزيع الأصول، والإجابة تختلف من شركة إلى أخرى، لكن المنطق الأساسي هو أن خطين أعماليين يدعمان بعضهما البعض ويوزعان المخاطر الفردية.

الطريق الثالث،التحول الكامل إلى الذكاء الاصطناعي.

بتمثيل Core Scientific و TeraWulf و Cipher. لقد خرجت مراكز BTC من موقع الأصول الأساسية، وأصبح التعدين تدريجيًا جزءًا تابعًا لعملية مراكز البيانات.

تتوقع CoinShares أنه بحلول نهاية عام 2026، قد يصل حصة إيرادات الذكاء الاصطناعي لدى بعض شركات التعدين إلى 70%، بينما قد تنخفض حصة إيرادات التعدين من حوالي 85% في بداية عام 2025 إلى أقل من 20%. هذه الشركات، على الرغم من أنها تُصنف رسميًا كشركات تعدين، فإنها في الواقع تتحول إلى مشغلي بنية تحتية للذكاء الاصطناعي تبدأ من التعدين.

الخطر المحتملهوأنالتحولإلىنماذج مملوكة بثقل كبير يعني عبء ديون ضخم، وعندما ينخفض الطلب على الذكاء الاصطناعي، ستتعرض كلا العمليتين للضغط.

也有观点指出، فإن هيكل الضمان الائتماني الذي تنفذه جوجل من خلال Fluidstack يخلق مخاطر متعاقدين مركزة بشدة — حيث تعتمد سلسلة التدفق النقدي بأكملها على Fluidstack كطرف وسيط، وأي تغيير كبير في سوق تأجير الذكاء الاصطناعي سيجعل هذا الهيكل نقطة فشل واحدة.

BTC pricedecidestheirdestiny

مهما اخترت من طريق، فإنها تؤدي في النهاية إلى نفس المتغير: اتجاه سعر BTC.

قدمت CoinShares ثلاث سيناريوهات:

● إذا ارتفع سعر BTC إلى 100,000 دولار بحلول نهاية عام 2026، فسيعود سعر الحوسبة إلى حوالي 37 دولارًا/PH/يوم، مما يؤدي إلى تعافي أرباح التعدين وتخفيف الضغط العام على الصناعة؛

● إذا استمرت دون 80,000 دولار، فسيتسارع خروج مناجم التكلفة العالية، وستصبح نمطية الحفر والاحتفاظ بالعملات المعدنية في انتظار السوق الصاعد صعبة التحقيق بشكل متزايد؛

● إذا كسر أعلى مستوى تاريخي، قد يرتفع سعر الحوسبة إلى 59 دولارًا / PH / يوم، ويدخل القطاع دورة توسع جديدة.

خاتمة

بشكل عام، تواجه شركات التعدين نتيجتين نهائيتين فقط: إما أن يرتفع سعر العملة مرة أخرى، فتعود إلى نشاطها الأساسي، وكل ما يحدث الآن لا يُعد سوى ملاحظة تاريخية دورية؛ أو أن يظل السعرمستمرًافي الانخفاض، حيث تتحول越来越多 من شركات التعدين إلى مراكز بيانات للذكاء الاصطناعي، وتتقلص تدريجيًا نماذج الشركات التي تتعدين وتحتفظ بالعملات في انتظار السوق الصاعد.

لكن،هناك مشكلة أخرى خارج المنطق التجاري تستحق التساؤل: شركات التعدين ليست شركات عامة عادية، فاستثمار الطاقة الحسابية المستمر هو في حد ذاته ميزانية أمان شبكة البيتكوين.

كينت هاليبورتون، الرئيس التنفيذي لشركة Sazmining曾直言,这些公司"手握电力合同、土地和基础设施,却将这些资源拱手相让给微软和谷歌,换取租金支票,从保护比特币网络,变成了为超大规模云服务商保管机架空间"。

عندما لا يعود تعدين العملات يحقق عوائد اقتصادية كافية، فإن القرار التجاري المنطقي هو بالطبع نقل الموارد؛ لكن إذا استمر هذا الاتجاه في الانتشار، فسيصبح سؤال من سيتحمل التكلفة الطويلة الأجل لضمان أمان شبكة بيتكوين مشكلة لا يمكن تجاهلها.

هذه المسألة، ربما أعطتها التاريخ إجابة.

لقد مرّ شبكة البيتكوين بعدة عمليات تطهير كبيرة للمناجم، وكل مرة تعود بعدها بفعالية أعلى.

لكن هذه المرة، لم يُغلق عمال المناجم فقط أجهزتهم.

الوقت تغير.