ملخص

- قام عمال مناجم البيتكوين ببناء بنية تحتية للطاقة تبلغ قيمتها الآن أكثر من أجهزة الحوسبة الخاصة بهم.

- تحتاج شركات الذكاء الاصطناعي بالضبط إلى أنظمة توصيل الطاقة التي قضت سنوات في بنائها عمال المناجم.

- تُظهر أسواق الديون أن الدائنين يرون شركات البنية التحتية للذكاء الاصطناعي كمخاطر أعلى من شركات المرافق.

هناك أصل قضى عمال مناجم البيتكوين سنوات في بنائه دون أن يدركوا أنه سيصبح ذات يوم أكثر قيمة من الحوسبة نفسها: بنية تحتية لنقل الطاقة. محطات التحويل، وصلات النقل، واتفاقيات إمداد الطاقة على المدى الطويل، وفرق العمليات القادرة على الحفاظ على تشغيل الأجهزة على مدار الساعة. وكل ذلك تكلف مليارات الدولارات واستغرق سنوات للتفاوض عليه. والآن تبين أنه بالضبط ما لا تستطيع صناعة الذكاء الاصطناعي بناءه بسرعة كافية.

هذا هو الفرضية وراء الهجرة. ليس أن عمال المناجم تخلوا عن Bitcoin — فكثير منهم لا يزالون يشغلون كلا العمليتين بالتوازي. ما أدركوه هو أنهم يملكون عقدة الإنتاج في الاقتصاد الرقمي للدورة القادمة: قدرة طاقة مثبتة في مواقع متصلة بالشبكة، وبنية تحتية للتبريد تعمل بالفعل، وفرق فنية مدربة على بيئات الحوسبة عالية الكثافة. بيع هذه القدرة لمهام الذكاء الاصطناعي يولد هوامش لا يمكن لتعدين Bitcoin، الذي يخضع لتقلبات سعر البيتكوين والتخفيضات المتتالية، ضمانها عادةً على أساس مستمر.

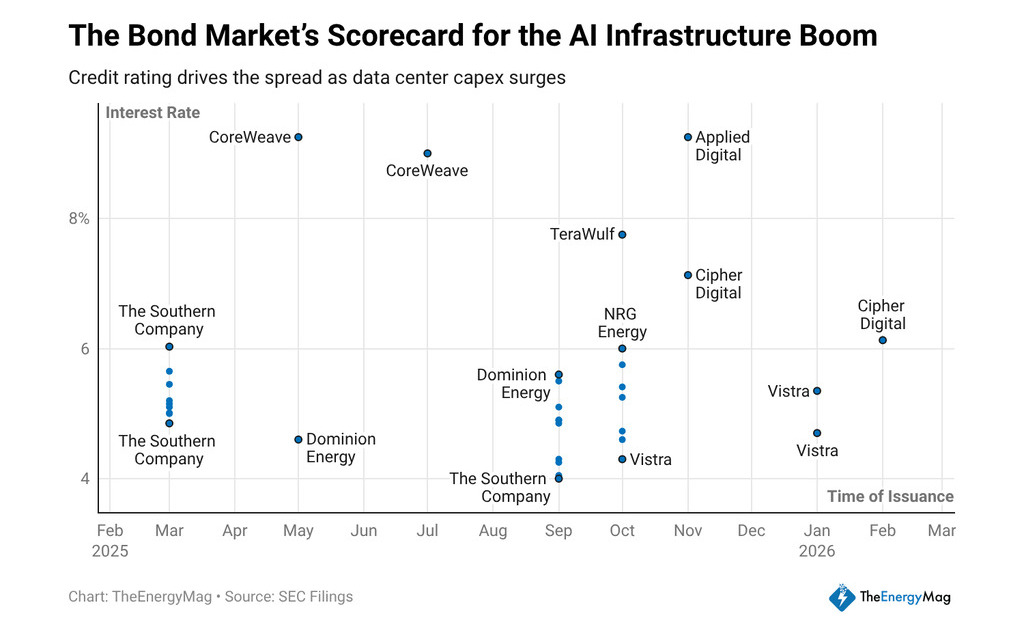

على مدار الاثني عشر شهرًا الماضية، جمعت الشركات في هذا القطاع حوالي 33 مليار دولار في سندات دين طويلة الأجل من الدرجة الأولى، وتكشف الفوائد التي دفعتها عن قصة دقيقة حول كيفية تقييم الدائنين للنموذج. أغلقت CoreWeave صفقاتها عند 9.25% و9%. ودفعت Applied Digital 9.2%. وأصدرت TeraWulf عند 7.75%. وCipher Mining عند 7.125% و6.125%. جميعها شركات تسلك، بدرجات متفاوتة، نفس المسار: من مشغلي التعدين إلى مزودي البنية التحتية لحسابات الذكاء الاصطناعي.

ما الذي يخبرنا به تكلفة المال عن النموذج

المستثمر ذو الدخل الثابت لا يمول السرديات — بل يمول التدفقات النقدية. عندما يفرض الدائن على شركة بنية تحتية للذكاء الاصطناعي فائدة أعلى بـ 300 إلى 500 نقطة أساس من شركة مرخصة، فهو يعبّر عن رأيه حول قابلية التنبؤ بهذه التدفقات.

تتمتع المرافق بإيرادات مدعومة بعقود مراجعة من قبل الجهات التنظيمية، وهياكل أسعار معتمدة، وأصول ذات أعمار مفيدة تُقاس بعقود. الشركات التي انتقلت من التعدين إلى الذكاء الاصطناعي لديها اتفاقيات شراء — عقود إمداد طويلة الأجل مع عملاء ملتزمين باستهلاك قدرة الحوسبة — لكن الدائنين لا يمنحونها بعدُ نفس المكانة المؤسسية.

الفرق ليس غير منطقي. عقد شراء مع عميل ذكاء اصطناعي لا يكون قويًا أكثر من قدرة هذا العميل على الوفاء بالتزاماته والطلب المستمر على النماذج التي يشغلها. إذا واجه سوق الذكاء الاصطناعي تصحيحًا في الطلب، أو إذا خلق تركيز العملاء بين عدد قليل من شركات التكنولوجيا مخاطر مخالفة، تصبح التدفقات النقدية من هذه العمليات أقل قابلية للتنبؤ بها مقارنةً بشركة توزيع الطاقة. يفرض الدائنون تكلفة على هذا الفرق، وتعكس الكوبونات المرئية في السوق بالضبط هذا الحساب.

للمستثمرين في الأصول الرقمية، يحمل الفرق قراءة إضافية. الفرق بين ما تدفعه شركة بنية تحتية ذكية وما تدفعه الأصول المدمجة يساوي تكلفة الانتقال. حتى تجمع الشركات في هذا القطاع سجلاً كافيًا من التدفقات النقدية بموجب عقود طويلة الأجل، سيستمر سوق الائتمان في معاملتها كاستثمارات نمو. وهذا يضغط على هوامش التشغيل، لأن جزءًا من التدفق النقدي الذي تولده يذهب مباشرة إلى خدمة ديون مكلفة.

يصبح حجم المراهنة واضحًا عند النظر إلى السعة الكهربائية المخطط لها: تمتلك شركات التعدين حوالي 30 جيجاوات من السعة الجديدة قيد التطوير موجهة لأحمال الذكاء الاصطناعي، وهو ما يقارب ثلاثة أضعاف ما تعمل به حاليًا.

لن يتم بناء كل هذا القدرة وفقًا للجداول الزمنية المعلنة أو بتكلفة متوقعة — فالتأخيرات، وقيود شبكة النقل، وتكاليف البناء هي عوامل متغيرة ضغطت تاريخيًا على العوائد المعلنة في عروض المستثمرين. لكن اتجاه رأس المال واضح، ونتائج نفيديا — نمو الأرباح بنسبة 94٪، ونمو الإيرادات بنسبة 73٪، ومبيعات ربع سنوية بلغت 68.1 مليار دولار — تؤكد أن طلب الحوسبة الذي يدفع قرارات الاستثمار هذه لا يظهر أي علامات على التراجع.

نموذج العمل الناتج يجمع بين منطقين كانا يعملان بشكل منفصل سابقًا

من ناحية، منطق مشغّل البنية التحتية للطاقة: تعظيم وقت التشغيل، تقليل التكلفة لكل ميغاواط/ساعة، التفاوض على عقود إمداد الطاقة التي تحمي الهوامش من تقلبات السوق الفوري. ومن ناحية أخرى، منطق مزود خدمات الحوسبة: جذب العملاء ذوي الأحمال الكثيفة، التوقيع على عقود طويلة الأجل تبرر الدين المُصدر، وبناء قاعدة إيرادات متكررة تقنع الدائنين في النهاية بخفض الكوبونات.

يعتمد نجاح النموذج على ما إذا نجحت الشركات في تقليل هذا الفرق قبل استحقاق الديون الحالية. إذا استطاعت خلال عامين أو ثلاثة أعوام إعادة تمويلها بنسبة 5% أو 6% بدلاً من 9% الحالية، فإن العمل يتحسن من الناحية الهيكلية. إذا لم تُجَدَّد عقود الشراء، أو انتقل العملاء نحو البنية التحتية الخاصة، أو ارتفعت أسعار الطاقة أسرع من إيرادات خدمات الحوسبة، فإن التكلفة الثابتة للديون الباهظة تصبح عبئاً يضغط على العوائد ويدفع نحو تخفيف الملكية أو إعادة الهيكلة.

للمستثمر في الأصول الرقمية الذي يقيم التعرض لهذا القطاع، السؤال ليس ما إذا كان انتقال مناجم التعدين إلى الذكاء الاصطناعي منطقيًا كفرضية طويلة الأجل — فهو واضحًا كذلك. السؤال هو أي جزء من هيكل رأس المال من المنطقي الاحتفاظ به. فالديون بنسبة 9% توفر عائدًا مع أولوية في التصفية، لكن الربح المحتمل محدود.

تُقِيم الأسهم التقدير إذا نجح النموذج، لكنها تمتص الخسائر أولاً إذا لم تُحقّق العقود. لا يمثل الفرق على تلك السندات مجرد نقطة بيانات في سوق الائتمان — بل هو سعر الدخول لسؤال لا يزال بلا إجابة.