السوق لم يكمل حتى منتصف الربع الثاني، لكن التوقعات الخاصة بأهداف نهاية الربع ت已经开始 التسخين.

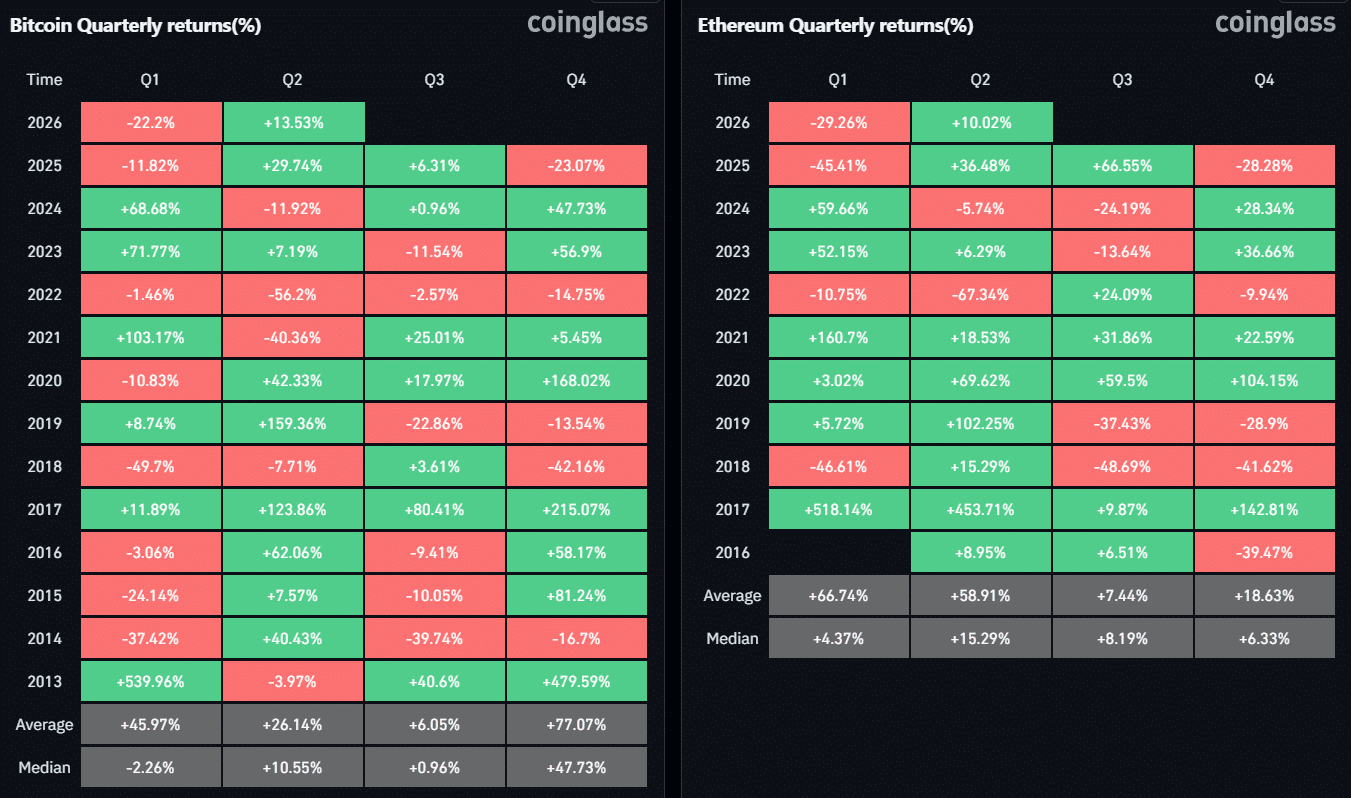

من منظور تقني، هذا الزخم منطقي. بعد انخفاض بنسبة 20.81% في إجمالي رأس المال السوقي للعملات المشفرة في الربع الأول، ممتدًا الانخفاض البالغ 23.81% في الربع الرابع، سجّل السوق انسيابًا قدره حوالي 1.5 تريليون دولار على مدار 180 يومًا. وقد علّم هذا أضعف فترة منذ دورة الربع الثاني لعام 2022.

انتقل إلى الآن، حيث يختتم أبريل على ملاحظة صاعدة. ارتفع إجمالي رأس المال السوقي للعملات المشفرة بنسبة تقارب 11%، مع تسجيل تدفقات تقارب 250 مليار دولار. لاحظًا أن ما يقارب 85% من هذه التدفقات ذهبت إلى Bitcoin [BTC]، مما يجعل دورة الربع الثاني حتى الآن "قائدة بقيادة BTC" بوضوح، مع انعكاس هيكل هذا التوجه بوضوح في مؤشرات تقنية متعددة.

على سبيل المثال، تجاوز هيمنة البيتكوين 60%، مما يعزز هذا التحول في تفضيل رأس المال.

كان التأثير أيضًا واضحًا على مخطط ETH/BTC. انخفض النسبة بنسبة 16% خلال دورة الربع الرابع من عام 2025 والربع الأول من عام 2026، وتمدد هذا الاتجاه في الربع الثاني مع انخفاض إضافي قدره 3.2% حتى الآن. وبشكل أساسي، يستمر السوق في تدوير القوة نحو البيتكوين، مما يعزز قيادته على الإيثيريوم في الدورة الحالية.

ومع ذلك، فإن النقطة الرئيسية تتجاوز هذا الاتجاه وحده. فقد أظهر البيتكوين أيضًا مرونة أقوى مقارنة بـ Ethereum [ETH] في ظل ظروف تجنب المخاطر، حيث سجل ربع الأول انخفاضًا بنسبة 22.2% مقارنة بانخفاض ETH بنسبة 29.26%. وبالفعل، يستمر البيتكوين في جذب رؤوس الأموال في كلا البيئتين: تقبل المخاطر وتجنبها، مما يشير إلى قوة "متسقة" عبر أنماط السوق المتغيرة.

بشكل طبيعي، هذا يثير السؤال الأساسي – إذا استمر هذا الاتجاه، هل يبدو البيتكوين الآن في وضع يمكّنه من تجاوز الإيثيريوم طوال الربع الثاني لأول مرة منذ 2023؟

توسيع السيولة يدعم هيمنة البيتكوين في الربع الثاني

قوة البيتكوين مقابل الإيثيريوم في الربع الثاني حتى الآن ليست صدفة، بل تدعمها إشارة رئيسية على السلسلة.

وفقًا لـ DeFiLlama، سجل إجمالي رأس المال السوقي للعملات المستقرة ما يقارب 5 مليارات دولار في التدفقات الداخلة، محققًا رقماً قياسياً جديداً يتجاوز 320 مليار دولار. من منظور فني، عادةً ما تشير التدفقات الداخلة المتزايدة للعملات المستقرة إلى نتيجتين محتملتين – إما أن تبقى رؤوس الأموال خارج السوق في وضع تجنب المخاطر، أو تنتقل إلى الأصول عالية المخاطر. وبنظرًا لارتفاع بيتكوين بنسبة 13.5٪، فإن البيانات تشير إلى أن السيولة انتقلت بشكل أساسي إلى BTC.

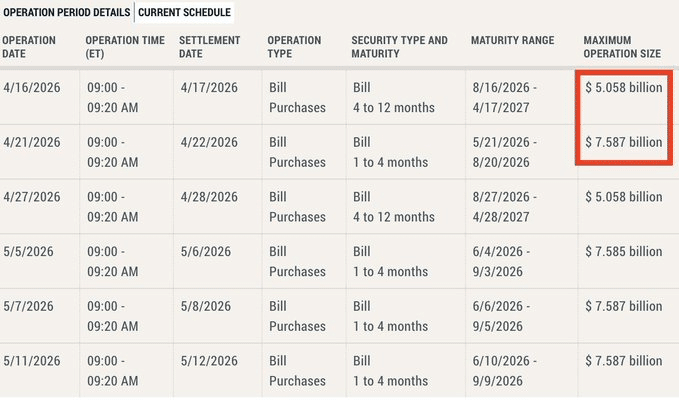

في هذا السياق، يكتسب الرسم البياني أدناه أهمية أكبر. فقد أودعت الفيدرالية الأمريكية بالفعل ما مجموعه 12.645 مليار دولار هذا الشهر، مع توقع تدفق 5 مليارات دولار إضافية خلال الأيام القليلة القادمة. وهذا يرفع إجمالي عمليات إدخال السيولة في أبريل وحده إلى 17.703 مليار دولار.

أنافي الجوهر، قد يكون هذا دليلاً على بيئة مدعومة بالسيولة لا تزال تفضل الأصول المعرضة للمخاطرة، مع ظهور البيتكوين كأكبر مستفيد.

في هذا السياق، تحمل المؤشرات الفنية الحالية وزنًا أكبر.

كما ذُكر سابقًا، فإن تفوق البيتكوين عبر عدة مؤشرات، بما في ذلك تجاوز هيمنته لمستوى 60%، وتوسع خسائر ETH/BTC، وبيانات CoinGlass التي تُظهر مرونة البيتكوين في ظل ظروف زيادة المخاطر وتجنبها، مدعوم بتدفقات سيولة قوية على السلسلة وخارجها.

وفقًا لذلك، مع استمرار تفضيل السيولة لبيتكوين وتحويلها إلى أداء فني متفوق، تميل الاحتمالات بشكل طبيعي لصالح بيتكوين. مع تدفقات السيولة الإضافية في مايو، لا يزال بيتكوين في موقع جيد لتفوق الإيثيريوم لبقية الربع الثاني. وهذا، بدوره، قد يُسجّل أول انخفاض لزوج ETH/BTC في الربع الثاني منذ عام 2023.

الملخص النهائي

- تدفقات السيولة وزيادة هيمنة البيتكوين تُظهر تحول رؤوس الأموال من الإيثيريوم إلى البيتكوين.

- ضعف ETH/BTC ومتانة البيتكوين تشير إلى أن البيتكوين قد يستمر في الأداء الأفضل خلال الربع الثاني.