بعد تقرير حصري نشرته Axios في اليوم السابق عن أن الطرفين على وشك التوصل إلى اتفاق، عاش السوق لفترة قصيرة في جو من التفاؤل، حيث سجل مؤشر ستاندرد آند بورز 500 أعلى مستوى قياسي على الإطلاق، وسجل مؤشر ناسداك أيضًا رقماً قياسياً جديداً. ارتفع مؤشر ستاندرد آند بورز 500 بنسبة 1.46% إلى 7,365.12 يوم الأربعاء، وقفز مؤشر ناسداك بنسبة 2.02% إلى 25,838.94، ليصل كلا المؤشرين إلى أعلى مستويات إغلاق قياسية على الإطلاق.

لم تستمر هذه الحالة الإيجابية لأكثر من 24 ساعة.

قال المتحدث باسم وزارة الخارجية الإيرانية الأربعاء إن خطة السلام المقدمة من واشنطن "لا تزال قيد المراجعة"، بينما تظل المطالب الأساسية في المقترح، وهي وقف تخصيب اليورانيوم وإعادة فتح مضيق هرمز، دون حل. لا تزال الخط الأحمر الإيراني بشأن الاحتفاظ باليورانيوم ثابتًا. تم تفريغ الثقة الطويلة التي تراكمت في اليوم السابق بسرعة بسبب هذا الخبر. وانعكست مشاعر المخاطر على الفور. وهبطت جميع المؤشرات الثلاثة الرئيسية في سوق الأسهم الأمريكية، مع تصدر قطاع أشباه الموصلات الهبوط، وعانى سوق الأسهم الصغيرة بشكل خاص.

السرد الأساسي: لا تزال هناك مسافة طويلة نحو اتفاق سلام

تم تبسيط تفسير السوق لهذه الحرب إلى نموذج ثنائي: إما التوصل إلى اتفاق، أو استمرار القتال.

الإيقاع الدبلوماسي هذا الأسبوع أنشأ نمط تقلبات كبير. في الاثنين، أعلنت ترامب عن تعليق مهمة مرافقة "مشروع الحرية"، وأطلق الوسيط الباكستاني إشارات إيجابية، وفي الثلاثاء، تنبأت وسائل الإعلام السعودية بتحقيق اختراق في حق المرور عبر هرمز "في غضون ساعات قليلة"، فانهار النفط استجابةً لذلك، وانخفض النفط الأمريكي خلال الجلسة بأكثر من 5%، وانخفض برنت إلى أقل من 97 دولارًا.

لكن إيران قلّلت من حدة التصريحات فورًا. وأعلنت وزارة الخارجية الإيرانية بوضوح أن تخصيب اليورانيوم هو خط أحمر، وليس ورقة مفاوضات. وفي نفس الوقت، أعلنت الحرس الثوري الإسلامي عن إنشاء "نظام إدارة" جديد لهرمز، مما يوحي بأنه حتى في حالة فتح الممر مستقبلاً، فسيكون فتحًا انتقائيًا تحت قيادة إيران، وليس استعادةً غير مشروطة.

في الوقت نفسه، أعلنت وزارة الخزانة الأمريكية في ذلك اليوم فرض عقوبات إضافية على شبكة النفط الإيرانية ذات الصلة، ووفقًا للتقارير، استخدمت القوات الأمريكية القوة ضد ناقلة نفط إيرانية انتهكت الحظر داخل المضيق، مما يُظهر توازي الضغط الاقتصادي والردع العسكري، ويشير إلى أن الحكومة الأمريكية لا تُظهر أي علامات على التخلي عن موقفها.

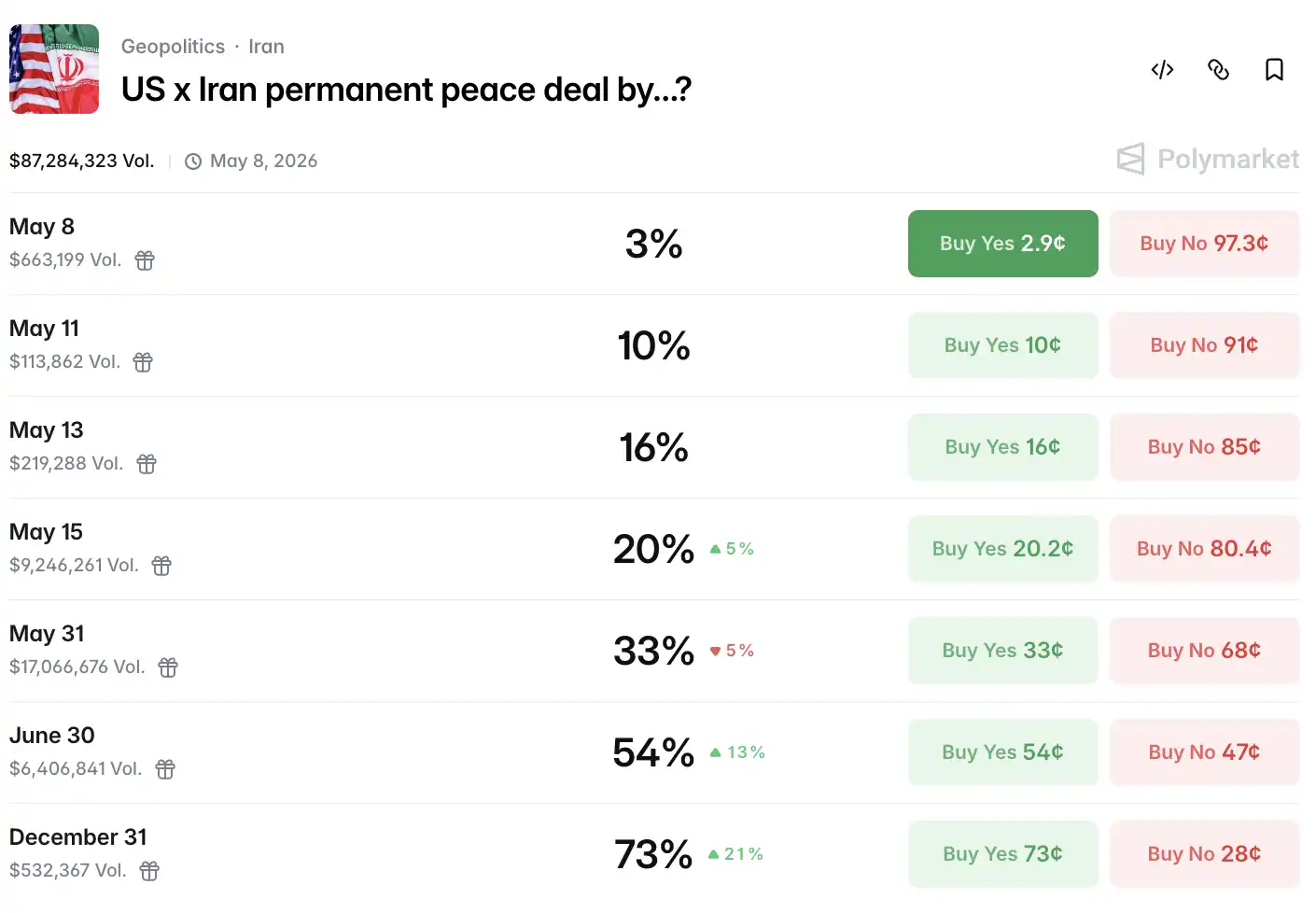

تُظهر بيانات Polymarket أن احتمال التوصل إلى اتفاق سلام بحلول 15 مايو انخفض إلى 15%، مقارنة بـ 20% عند نشر هذا المقال.

وبالتالي، خرج سعر النفط بشكل حاد على شكل حرف V.

خلال الجلسة، هبطت عقود برنت إلى ما دون 96.73 دولارًا، بانخفاض يزيد عن 12%. وبعد أن تدهورت أخبار المفاوضات، عاد المشترون إلى السوق، وأغلقت برنت بالقرب من 100 دولار، وغلقت WTI بالقرب من 90.5 دولارًا، محتفظتين بصعوبة بموقعهما عند المستويات الصحيحة المهمة.

تجدر الإشارة إلى أن سعر برنت الفوري قد انخفض تحت سعر العقود الآجلة القريبة لبرنت، وهو ما يُعد إشارة إلى عكس هيكلية الزيادة الفورية، ويشير إلى أن العرض الفعلي للنفط في السوق الحالي متوفر بكميات نسبيًا كبيرة، مما يخلق انفصالًا هيكليًا مع المخاطر الجيوسياسية التي تعكسها الأسواق الآجلة.

Beyond the strait, U.S. crude oil exports reached a record high last week, as global buyers are accelerating their shift toward U.S. supply sources to avoid Middle East transportation risks.

أما ألدو سبانجر، رئيس استراتيجية الطاقة في بنك باريس نيكار، فقد توقف تمامًا عن تداول أسواق الطاقة: "النتائج شديدة الثنائية، حيث تكفي الأخبار العاجلة لتفعيل أوامر وقف الخسارة، وقد حدث هذا خمس مرات هذا الأسبوع، مما يجعل التداول شبه مستحيل." ووصف سكوت شيلتون، محلل الطاقة في TP ICAP، الوضع الحالي بأنه "صحراء المخاطر"، حيث لم يبقَ في السوق سوى المراكز المُغطاة.

Can Bitcoin hold the $80,000 level?

لننظر الآن إلى الأصل الأكثر أهمية للمستثمرين في التشفير: البيتكوين.

استمر البيتكوين في التعرض للضغط في هذا السياق، حيث هبط سعره الفوري اليوم بنسبة حوالي 1.56%، وحصل على دعم بالقرب من 80 ألف دولار.

على عكس الموجات السابقة من البيع المذعور، فإن هيكل التصحيح الحالي أكثر صحة نسبيًا. تُظهر بيانات السلسلة أن نسبة حاملي المراكز الطويلة الأمد ارتفعت إلى 78.3% من العرض المتداول، بينما استمرت أرصدة البورصات في الانخفاض إلى أدنى مستوى لها منذ 7 سنوات، واشترى عناوين الحيتان صافيًا حوالي 270,000 BTC خلال الـ30 يومًا الماضية. وقد ارتفع حجم_holdings_ لصناديق BlackRock المتداولة على أساس البيتكوين إلى حوالي 62 مليار دولار أمريكي، مع استقرار هيكل_holdings_ المؤسسية.

فيما يتعلق بالإيثيريوم، استفادت المشاعر العامة هذا الأسبوع من تزايد توقعات السوق بشأن تنفيذ تشريعات تنظيمية للعملات المشفرة في الولايات المتحدة، حيث ارتفع ETH بنسبة حوالي 5.6% خلال خمسة أيام، وتحرك ضمن نطاق $2,360–$2,412، مع الحفاظ على قيمتها السوقية عند حوالي 233 مليار دولار أمريكي.

تجدر الإشارة إلى أن أبريل من هذا العام كان الشهر الأقوى من حيث التدفق الصافي للسيولة منذ أكتوبر 2025 لصناديق البيتكوين الفورية الأمريكية، حيث بلغ التدفق الصافي 2.44 مليار دولار أمريكي. لا تزال قنوات المؤسسات مفتوحة، وهو ما يتوافق داخليًا مع أداء البيتكوين المتماسك نسبيًا في ظل الاضطرابات الكلية الحالية.

من منظور السياق السردي، يظهر تأثير الوضع في الشرق الأوسط على السوق المشفرة تمايزًا هيكليًا. فارتفاع أسعار النفط وتزايد توقعات التضخم أدى إلى ارتفاع احتمالية رفع الفيدرالي الأمريكي لأسعار الفائدة، مما وضع ضغطًا على البيتكوين؛ لكن في الوقت نفسه، تتسارع تدفقات رؤوس الأموال من بعض مناطق الشرق الأوسط نحو قنوات لامركزية لتجنب مخاطر العقوبات المحتملة وقيود السيولة في النظام المصرفي. وفي نفس اليوم الذي فرضت فيه وزارة الخزانة الأمريكية عقوبات إضافية على شبكة النفط الإيرانية، أظهرت بيانات السلسلة تحركًا طفيفًا في حجم معاملات الخلط المجهولة. هذا ليس استنتاجًا، بل إشارة تستحق المراقبة المستمرة.

على مستوى التشريعات المتعلقة بالعملات المشفرة، يدعم توقعات السوق لتطبيق الإطار التنظيمي الأمريكي الحالة المعنوية. ويجري تقدم قانون الاستقرار النقدي وهياكل سوق الأصول الرقمية في الكونغرس الأمريكي، وإذا تم تطبيقه خلال العام، فسيوفر دعماً قانونياً لتوسيع المؤسسات لاستثماراتها.

تداولات الأسهم الأمريكية تشهد تذبذبًا عند مستويات مرتفعة، مع تصحيح أداء أشباه الموصلات

الخميس هو يوم التداول الثاني هذا الأسبوع الذي لم يُحدد اتجاهه بوضوح.

انخفض مؤشر ستاندرد آند بورز 500 بنسبة 0.38% إلى 7,337.11 نقطة؛ وهبط مؤشر داو جونز 313.62 نقطة (-0.63%) إلى 49,596.97 نقطة؛ بينما كان انخفاض مؤشر ناسداك معتدلاً، حيث أغلق منخفضًا بنسبة 0.13% عند 25,806.20 نقطة. وانخفض مؤشر روسيل 2000 للأسهم الصغيرة بنسبة 1.63%، ليكون أكبر مؤشر رئيسي انخفاضًا اليوم.

جميع القطاعات تغلق على انخفاض، مع أكبر انخفاض في قطاع الطاقة، بينما ظل قطاع السلع الاستهلاكية الأساسية أكثر مقاومة.

شهد قطاع التكنولوجيا تباينًا واضحًا في الأداء. ارتفع تسلا بنسبة 3.28%، ونايفيديا بنسبة 1.76%، ومايكروسوفت بنسبة 1.68%، وميتا بنسبة 0.64%؛ بينما انخفض آيفون بنسبة 0.03%، وآلفابيت بنسبة 0.01%، وأمازون بنسبة 1.39%. ارتفع المؤشر الشامل لـ"العملاق السبعة" بنسبة 0.69%، ليكون أحد النادرات الإيجابية في ذلك اليوم.

الأشباه الموصلات هي الأكثر تضرراً. أغلق مؤشر فيلادلفيا للأشباه الموصلات منخفضاً بنسبة 2.72٪، وهبطت AMD بنسبة 3.07٪، وانخفضت أدراً لشركة تايوان للتصنيع الدقيق بنسبة 1.28٪. وقد تجاوزت تقارير أرباح كوالكوم وفورتينيت التوقعات، كما قدمت فعالية يوم المحللين لشركة داتادوج دعماً جزئياً لقطاع البرمجيات، حيث من المتوقع أن يغلق مؤشر البرمجيات على ارتفاعه الرابع على التوالي، لكن هذا لا يخفي البيع المنهجي في قطاع الرقائق.

توفر بيانات منصة تداول غولدمان ساكس بعدًا أكثر إثارة: انخفض مزيج الزخم ذي بيتا العالي اليومي بنسبة تصل إلى 8٪، في حين كان انخفاض مؤشر S&P 500 ومؤشر ناسداك 100 أقل من 0.5٪، وهذا الفرق كان من بين أكبر عشر قيم قصوى في يوم واحد خلال الخمس سنوات الماضية، وقد ظهر خمس مرات منذ بداية عام 2026.

إضافةً إلى ذلك، انخفض مؤشر VIX بنسبة 1.78% إلى 17.08، في تناقض نادر مع انخفاض أسواق الأسهم الأمريكية. عادةً، يرتفع مؤشر الذعر عند انخفاض الأسهم؛ لكن في هذه الحالة، يتحركان معًا للأسفل، مما قد يشير إلى أن السوق ينتظر بيانات التوظيف غير الزراعية التي سيتم إصدارها غدًا (الجمعة)، ويفضل عدم المراهنة على اتجاه معين على المدى القصير.

الأسهم الأمريكية التي نشرت تقاريرها المالية مؤخرًا أيضًا تمثيلية للغاية. أعلنت Arm Holdings عن تقريرها المالي للربع الرابع من السنة المالية 2026 بعد إغلاق السوق في 6 مايو، حيث تجاوزت بشكل طفيف توقعات المحللين بربح قدره 60 سنتًا للسهم المعدل، وإيرادات قدرها 1.49 مليار دولار. وقد زادت إيرادات الترخيص بنسبة 29%، وزادت إيرادات الرواتب بنسبة 11%.

البيانات المالية نفسها ليست سيئة. لكن خلال مكالمة تحليل النتائج، أشارت الإدارة إلى أن شريحة مركز بيانات AGI CPU الجديدة للشركة تواجه قيودًا في التوريد، ولا يمكن تحويل طلب إضافي بقيمة مليار دولار أمريكي إلى إيرادات مؤقتًا، وكتب المحلل من Raymond James، سيمون ليوبولد، مباشرةً: "إن قيود التوريد أجبرت الإدارة على التحفظ في تعديل توقعات الإيرادات."

ارتفع سعر السهم بعد ساعات التداول بنسبة 13% لفترة وجيزة، ثم تراجع بالكامل، وانخفض بأكثر من 10% بعد افتتاح التداول يوم الخميس، ليصبح أحد أكبر أسهم التكنولوجيا انخفاضًا في ذلك اليوم. هذه هي المرة الثالثة خلال العام الماضي التي تُترجم فيها نتائج أرباح "أفضل من المتوقع" لـ Arm إلى "هبوط حاد في اليوم التالي".

بعد ساعات التداول، اكتمل عرض Arm وظهر CoreWeave مباشرةً. حققت الإيرادات الفعلية للربع الأول تجاوزًا للتوقعات، وارتفع حجم العقود المضمونة إلى 99 مليار دولار، وأعادت نيفيديا استثمار 2 مليار دولار إضافي خلال الربع. لكن توقعات الإيرادات للربع الثاني كانت أقل من التوقعات السوقية، وتم رفع الإنفاق الرأسمالي الكامل لعام 2026 إلى ما بين 31 و35 مليار دولار، وهو ما يضاعف تقريبًا الإنفاق البالغ 14.9 مليار دولار في عام 2025، لكن السهم هبط بنسبة تزيد عن 10% بعد ساعات التداول.

خسائر CoreWeave حقيقية، والديون حقيقية، لكن طلباتها أيضًا حقيقية: 99 مليار دولار من طلبات الدخل المستقبلية، بالإضافة إلى دعم NVIDIA المتزايد. لكن من الواضح أن الجميع يشك في أن هذه الأموال المستقبلية ستتمكن من التسارع أكثر من نفقات رأس المال اليوم.

المجلس الاحتياطي الفيدرالي متشدد، بيانات التوظيف غير الزراعية يوم الجمعة

فيما يتعلق بالاحتياطي الفيدرالي، شهد سوق أسعار الفائدة قصيرة الأجل انحيازًا طفيفًا نحو النبرة التقييدية، حيث ارتفعت احتمالية رفع أسعار الفائدة بشكل مفاجئ قبل نهاية العام إلى حوالي 20%. لكن السوق بشكل عام يعتبر هذا ضجيجًا، حيث لا تزال بيانات سوق العمل قوية، حيث ارتفع عدد طلبات إعانات البطالة لأول مرة فقط قليلاً إلى 200 ألف خلال الأسبوع، مما يشير إلى أن سوق العمل بعيد كل البعد عن ظهور شقوق جوهرية.

ارتفع عائد سندات الخزانة الأمريكية لأجل 10 سنوات بنحو 4.8 نقطة أساس ليصل إلى 4.393%، مسجلاً ارتفاعًا متزامنًا مع انتعاش أسعار النفط.

ارتفع اليوان الصيني الخارجي خلال الجلسة ليتجاوز 6.80، مسجلاً أعلى مستوى له منذ أربع سنوات، ثم انخفض قليلاً ليغلق في نهاية جلسة نيويورك عند 6.8078. ارتفع مؤشر الدولار بنسبة 0.08% ليغلق عند 98.10.

فيما يتعلق بالذهب، لامس الذهب الفوري خلال الجلسة مستوى عاليًا لمدة أسبوعين فاق 4,700 دولار، وارتفع بنهاية الجلسة بنسبة 0.22% إلى 4,701.61 دولار للأونصة، حيث وجد الذهب توازنه بين مخاوف التضخم الناتجة عن أسعار النفط وطلب الملاذ الآمن المرتبط بتوقعات المفاوضات. كما سجل الفضة مكاسب أكبر، حيث ارتفع عقد الفضة الآجلة في COMEX بنهاية الجلسة بنسبة 3.02% إلى 79.64 دولار للأونصة، بينما ارتفع الفضة الفورية خلال الجلسة لتجاوز 82 دولارًا.

في الأسواق الأوروبية، انخفض مؤشر ستوكس 600 الأوروبي بنسبة 1.02٪، وانخفض مؤشر فتسي 100 البريطاني بنسبة 1.55٪، وانخفض مؤشر كاك 40 الفرنسي بنسبة 1.17٪، وانخفض مؤشر داكس الألماني بنسبة 0.99٪.

لم تُستهلك متغيرات هرمز بعد. والنقطة التالية التي ستُحفز السوق هي بيانات التوظيف غير الزراعية يوم الجمعة. ارتفع عدد طلبات إعانات البطالة الأولية قليلاً إلى 200 ألف، لكنه لا يزال أقل من التوقعات السوقية البالغة 206 ألف، مما يشير إلى أن ضغوط تسريح القوى العاملة لا تزال معتدلة. في ظل ارتفاع احتمالية رفع الفيدرالي أسعار الفائدة خلال العام إلى حوالي 20٪، فهذا يعني أن بيانات التوظيف غير الزراعية ستكون المحور التالي لإعادة التسعير.

المصدر: BlockBeats