المؤلف: CryptoSlate

مُترجم: Deep潮 TechFlow

مقدمة شينتشاو: توضح هذه المقالة مشكلة بنيوية غالبًا ما تُهمل: لا تعتبر صناديق ETF للبيتكوين أرضية، بل مشترين مشروطين. إن التدفق الصافي السلبي البالغ 3.8 مليار دولار على مدار خمسة أسابيع ليس مجرد رقم مخيب، بل يشير إلى إغلاق هادئ للباب الذي كان الأكثر ثباتًا لدى المؤسسات في وقت ذروة عدم اليقين التعريفي. ظهر انعكاس في البيانات بعد 20 فبراير، لكن الكاتب يقدم ثلاثة مسارات وأربعة مؤشرات مراقبة لتحديد ما إذا كان هذا الانعكاس إشارة حقيقية أم حركة تكتيكية، وهو ما يستحق القراءة بعناية.

النص الكامل كالتالي:

شهدت صناديق ETF للبيتكوين للتو أطول فترة تدفق صافي سالب منذ بداية عام 2025. إن عدم اليقين بشأن سياسات التعريفات يُحدث اضطرابًا في أسعار الفائدة والأسواق الأسهم، وهذه الدورة من التدفقات السالبة تكتسب أهمية خاصة لأنها تغير هيكل الدعم للبيتكوين تحت الضغط.

على مدار العامين الماضيين، تم التعامل مع صناديق الاستثمار المتداولة للبيتكوين الفورية كقناة أحادية الاتجاه. لقد حررت البيتكوين من مفاتيحها وتعقيدات التشغيل، وحولتها إلى رمز يناسب أي محفظة استثمارية عادية. تدفقت الأموال، وتم إنشاء الحصص، وحصل البيتكوين على مصدر طلب مستقر ومتقيد باللوائح.

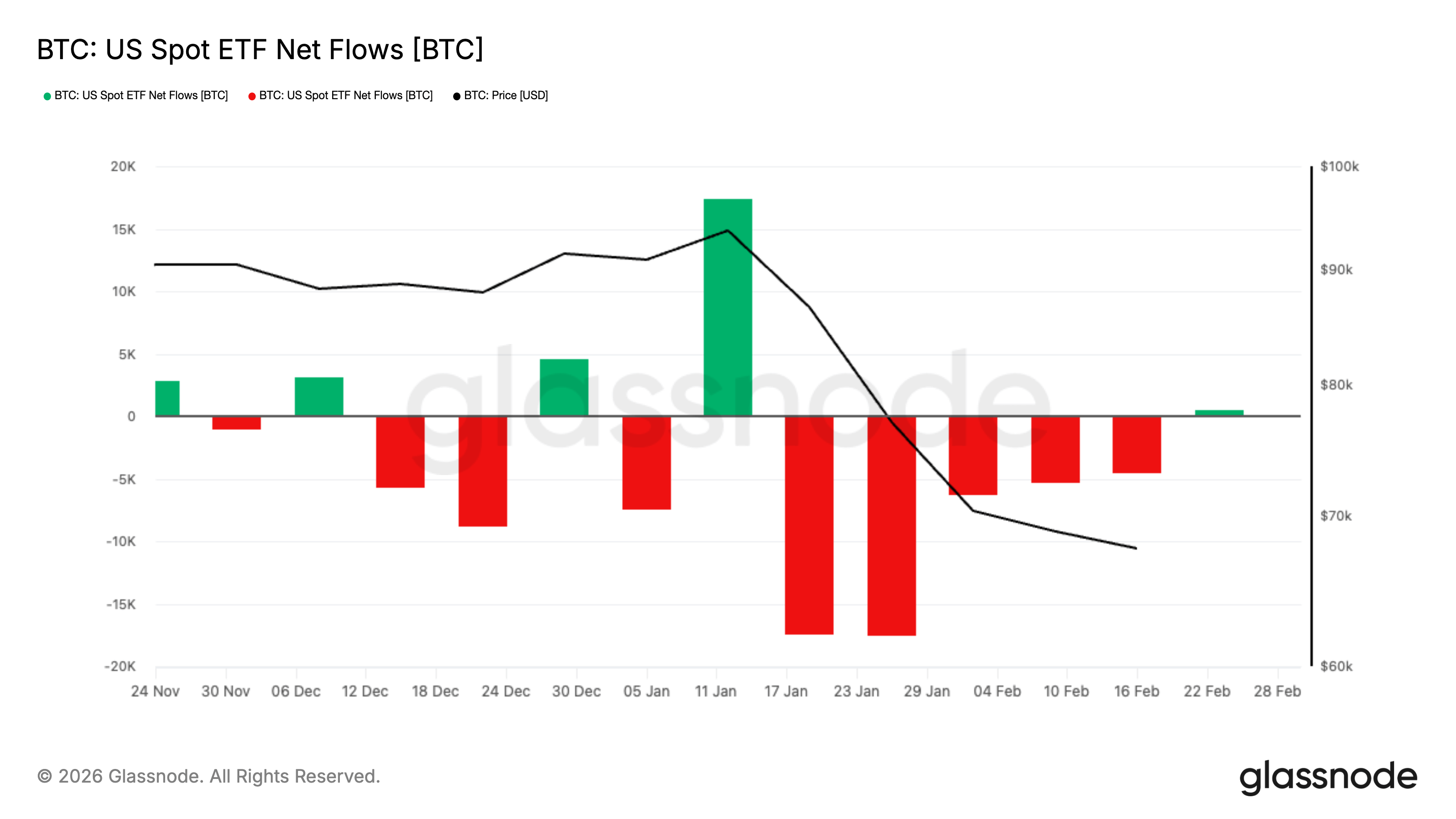

على مدار خمسة أسابيع متتالية قبل نهاية فبراير، سحبت المستثمرون حوالي 3.8 مليار دولار من صناديق بيتكوين الفعلية المدرجة في الولايات المتحدة، وهي أطول فترة تدفق صافي سالب أسبوعي منذ بداية عام 2025. وقد ظل البيتكوين خلال هذه الفترة في الغالب عند مستوى 60 ألف دولار، مع سعر تداول حالي يقارب 68 ألف دولار، حيث تحاول السوق استعادة التوازن.

كان حجم هذه الموجة من التدفقات الخارجة مذهلاً بالأصل، لكن التوقيت هو الأهم. و coincided فترة التدفقات الخارجة مع انتشار عدم اليقين بشأن سياسات التعريفات الجمركية إلى أسعار الفائدة والأسواق المالية والسلع الأساسية، مما جعل البيئة الكلية بأكملها تعود للهيجان.

لكن بدءًا من 20 فبراير، تغيرت تدفقات الأموال على الأقل مؤقتًا.

بين 20 و27 فبراير، سجلت صناديق البيع الفوري للبيتكوين المدرجة في الولايات المتحدة تدفقًا صافيًا قدره حوالي 875.5 مليون دولار أمريكي، مع ظهور إنشاءات حصة قوية على مدار عدة أيام متتالية. هذا لا يكفي لتعويض الخسائر التي تكبدها خلال الخمسة أسابيع الماضية، لكنه يجعل السرد أكثر تعقيدًا.

الدورة التي بدت في الأصل كأنها تتجه بشكل أحادي نحو تقليل المخاطر، قد تكون في طور التحول إلى إعادة ضبط—حيث تبدأ الطلب المؤسسي في العودة بحذر، رغم استمرار عدم اليقين الكلي.

ماذا فعلت صناديق الاستثمار المتداولة بالضبط لسوق البيتكوين؟

تعمل صناديق التداول الفوري (ETF) من خلال آلية إنشاء وشراء الأسهم. عندما يزداد الطلب على أسهم ETF، يقوم المشاركون المعتمدون بإنشاء أسهم جديدة عن طريق إدخال أصول إلى الصندوق. عندما ينخفض الطلب وتُسترد الأسهم، تعود الآلية للانكماش في الاتجاه المعاكس. هذه العملية تربط خلف الكواليس بين أنشطة الشراء والبيع في سوق الأسهم وفتحات البيتكوين، وهو السبب في أن تدفقات أموال ETF تصبح مقياسًا يوميًا للبيتكوين.

وافقت لجنة الأوراق المالية والبورصات الأمريكية على قواعد تسمح بإنشاء وسداد حصص ETPs المشفرة المحددة بشكل عيني، مما يعني أن المشاركين المعتمدين يمكنهم استبدال الحصص مباشرة بالأصول الأساسية دون الحاجة إلى اتباع مسار نقدي بالكامل. وركزت لجنة الأوراق المالية والبورصات الأمريكية على الكفاءة وتخفيض التكاليف.

لكن حتى مع استمرار التنفيذ اليومي بشكل رئيسي نقدًا، فإن المنطق الأساسي لا يتغير: تدفقات صناديق ETF هي واحدة من أكثر الجسور نقاءً بين المؤسسات وسوق البيتكوين.

إطار سهل الفهم:

يوم التدفق الصافي الإيجابي، توسع حجم صناديق الاستثمار المتداولة، تم إنشاء حصص، وازداد التعرض. يشعر السوق بمشتٍ يظهر دون الحاجة إلى حفازات جديدة يومية.

يوم انخفاض الصافي، انكمش حجم صناديق الاستثمار المتداولة، وتم استرداد الحصص، وتقلص التعرض. فقد السوق المشتري الافتراضي، مع ضرورة امتصاص ضغط بيع إضافي.

ما الفرق بين خروج مستمر لخمسة أسابيع وخروج كبير في أسبوع واحد؟

بلغ إجمالي سحب الأموال على مدار خمسة أسابيع حوالي 3.8 مليار دولار، وهو أطول فترة تدفق صافي سالب متواصل في الدورة الأخيرة. لم تُسجل مثل هذه الفترة الطويلة من التدفقات الصافية السالبة الأسبوعية منذ بداية عام 2025. ويمنح السياق الكلي وزنًا إضافيًا لذلك.

تؤثر سياسات التجارة مرة أخرى على سوق التشفير. إن عدم اليقين بشأن التعريفات يخلق بيئة مدفوعة بالعناوين، حيث ينتشر إعادة تسعير مفاجئة لأصل واحد بسرعة إلى جميع الأصول الأخرى.

في هذه الحالة، غالبًا ما تُدار المحافظ بشكل أكثر حذرًا. عندما ترتفع التقلبات، يقوم صناع الصناديق بخفض المراكز التي يمكن تخفيضها بسرعة، مما يخلق دورة تغذية راجعة سلبية، تضغط على الأسعار أكثر وتُفاقم التدفقات الخارجة. عادةً ما يعودون لاحقًا لإعادة تقييم الأصول التي تم خفضها، لكن هذا لا يساعد في تهدئة التدفقات الخارجة.

سواء أكنت ترغب في الاعتراف بذلك أم لا، فإن البيتكوين يُقلّص بسرعة داخل ذلك البرميل، وتدفقات صناديق ETF هي واحدة من أولى المناطق التي تظهر فيها هذه القرارات.

مقارنة أخرى تثير الاهتمام خلال هذه الفترة هي الذهب. فقد حظي الذهب على طلب آمن بسبب عدم اليقين بشأن التعريفات، وستزيد ضعف الدولار الأخير والمخاطر الجيوسياسية من هذا الطلب أكثر.

لكن هذا لا يعني أن البيتكوين فشل في هذه الدورة. فالسوق يصنف الأصول بوضوح وفقًا للسلوك، ويبدو أداء البيتكوين أكثر كونه معرضًا للمخاطر بدلاً من كونه ملاذًا آمنًا.

عندما يتوقف شراء صناديق الاستثمار المتداولة، من سيحل محلها؟

لفهم هذا، يجب التخلي عن السرديات الكبيرة وطرح سؤال واحد فقط:

عندما ينخفض البيتكوين بنسبة 3% في يوم واحد، من سيصبح المشتري الذي يظهر دون الحاجة إلى إقناعه؟

في عام 2024، أعطت صناديق الاستثمار المتداولة سوقًا إجابة واضحة. التدفقات الصافية هي الطلب الافتراضي. فهي لا تحتاج إلى رافعة مالية أو عملات ميم أو مشاعر مثالية، بل فقط قرار من اللجنة وتنفيذ من وسطاء التداول.

لكن عندما تضيق هذه القناة، ستحدث أمرين محددين.

أولاً، الانخفاض يكون أكثر وحدة.

بدون تدفق مستمر للصناديق المتداولة في البورصة، يعتمد اكتشاف السعر أكثر على المشترين الفعليين للنقد، ويتطلب مزودو السيولة مكافآت أعلى للوقوف في الجانب المقابل. هذا هو السبب في أن التراجعات تبدو أكثر حدة، والانتعاشات تبدو أكثر ترددًا، حتى لو لم تكن الأخبار مثيرة بشكل كبير.

ثانيًا، يمكن أن تؤدي التدفقات الصافية الخارجة إلى قوة سوقية حقيقية.

الاسترداد ليس انعكاسًا لمشاعر السوق، بل هو انكماش ميكانيكي في المراكز المؤسسية. ووفقًا لهيكل المنتج وطريقة التحوط المستخدمة من قبل المشاركين، يمكن أن يتحول الاسترداد إلى بيع فعلي للبيتكوين، أو تعديل التحوط، أو إغلاق مراكز القاعدة.

النتيجة المرئية من الخارج هي نفسها: انخفاض الدعم، زيادة العرض، وارتداد أضعف.

يمكننا إرجاع أداء البيتكوين الضعيف إلى تراجع عام في مشاركة المؤسسات الأمريكية، ونقول إن التدفقات الصافية السلبية من صناديق ETF والمواضع الأخف في الأسواق الخاضعة للتنظيم قد عززت هذا الوضع. يمكنك عدم الموافقة على نبرة هذا التعبير، لكنه يتماشى مع البيانات المقدمة من صناديق ETF.

هذا يدحض خرافة: أن صناديق الاستثمار المتداولة هي السعر الأدنى للبيتكوين. السعر الأدنى يتطلب مشتريًا يشتري باستمرار. مشتري يخرج لمدة خمسة أسابيع متتالية هو دائمًا مشتري مشروط.

ما الذي يجب الانتباه إليه؟

للفهم الكامل لجميع هذه المعاني، يجب التركيز على إشارات أربع، ومعرفة ما يعنيه كل إشارة.

راقب بيانات التدفق الصافي الأسبوعية. التحول الإيجابي لمرة واحدة هو نبضة، لكن الاستمرار لأسابيع متتالية هو ما يعيد فتح القناة. إذا استمرت البيانات الأسبوعية في التحول إلى الإيجابية، فهذا يشير إلى إعادة فتح قنوات تدفق رأس المال المؤسسي. وإذا عادت إلى القيم السلبية المستمرة، فقد يشعر الارتداد وكأنه تسلق دون درابزين، لأن أوضح قنوات تدفق رأس المال المؤسلي لا تزال تتقلص.

راقب أداء البيتكوين في أيام الأنباء السلبية الكلية. في الأسواق التي تُدفع بواسطة التعريفات، تتحرك الأسهم وفقًا للعناوين، وتُعاد تسعير الفائدة، وترتفع التقلبات. في هذه الأوقات، إما أن يثبت البيتكوين كأصل نادر، أو يُتداول كبيتا مخاطر.

راقب ما إذا كان السعر يمكنه الصعود دون تدفقات صافية من صناديق ETF. إذا بدأ البيتكوين في الارتفاع بينما تدفقات صناديق ETF ثابتة أو سلبية، فهذا يعني أن فئة مشترين أخرى أخذت العصا. أحيانًا يكون ذلك بسبب إعادة ضبط المراكز المشتقة، وأحيانًا عودة الطلب الفوري الأصيل على العملات المشفرة. بغض النظر عن السبب، فهذا هو اللحظة التي لم يعد فيها معتمدًا فقط على صناديق ETF.

راقب شكل التدفق. التسرب البطيء يختلف عن التدفق المفاجئ. التسرب البطيء هو تقليص المراكز، بينما التدفق المفاجئ عادةً ما يعني بيعًا إجباريًا أو تقليل المخاطر بسرعة.

لا يمكن لهذه العوامل التنبؤ بالسعر، لكنها تخبرك ما إذا كانت محركات الطلب الرئيسية في السوق تعمل، أو تدور في الفراغ، أو تتحرك للخلف.

What will happen next?

الإجابة لم تعد أحادية كما كانت قبل أسبوع.

استمرار خروج صافي قدره 3.8 مليار دولار على مدار خمسة أسابيع متتالية يُشير إلى تقلص واضح في المراكز المؤسسية. لكن البيانات منذ 20 فبراير أدخلت متغيرًا جديدًا: ورود صافي قدره حوالي 875.5 مليون دولار خلال أكثر من أسبوع واحد فقط.

هذا لا ينفي إغلاق المراكز السابقة، لكنه يوضح بالفعل أن قنوات رأس المال المؤسسي لم تتضرر، وقد مرّت فقط باختبار ضغط.

هناك الآن ثلاث مسارات واقعية.

الأول هو التأكيد. إذا استمر التدفق الصافي لعدة أسابيع وبدأ في التراكم بثبات، فإن هذه الخمسة أسابيع من التدفق الخارجي تبدو أكثر شبهاً بإعادة ضبط المراكز بدلاً من خروج هيكلية. في هذا السيناريو، تعمل صناديق التداول المتبوعة كقناة تخصيص مستقرة مرة أخرى، وأداء البيتكوين أفضل تحت الضغوط الكلية، ويتم إعادة تصنيف التقلبات الأخيرة على أنها تنظيف تقلباتي بدلاً من انهيار الطلب.

الثانية هي ضعيفة. ظهور تدفقات صافية خارجة مرة أخرى بعد ارتداد مؤقت للتدفقات الداخلة يشير إلى أن إنشاء الحصص الأسبوعية كان تكتيكيًا وليس استراتيجيًا — وهو رد فعل من رؤوس الأموال السريعة على مستويات الأسعار، وليس إعادة تجميع مراكز رأس المال على المدى الطويل. إذا حدث هذا، فقد يستمر الشعور بالثقل على الارتداد، خاصة في البيئة الكلية التي يكون فيها صناع الصناديق حساسين للرسوم الجمركية ويقللون المخاطر بسرعة.

البند الثالث هو الاستقرار دون تسريع. تصبح تدفقات الأموال قريبة من الصفر ومستقرة، وتتلاشى القيم المتطرفة على الطرفين، ويتم تداول البيتكوين داخل نطاق ضيق، بينما تُعاد بناء المراكز بهدوء. قد لا يكون هذا الإصلاح الجانبي مثيرًا بنفس القدر، لكنه عادةً أكثر إنتاجية، لأنه يزيل التدفقات الإجبارية من المعادلة، مما يسمح لعملية اكتشاف السعر بالعودة إلى طبيعتها.

التحول الرئيسي هو أن السوق لم يعد يواجه تدفقًا مستمرًا أحادي الاتجاه من صناديق ETF. إنه الآن يختبر ما إذا كان محرك الطلب المؤسسي يعيد التشغيل.

الخروج البالغ 3.8 مليار دولار يلفت الانتباه. لكن السؤال الأهم اليوم هو: هل عاد المشترون الحدوديون، وهل هؤلاء المشترون هم مُستثمرون مبكرون يعيدون تكوين مراكزهم، أم مجرد متداولين يقفون أمام ما يعتقدون أنه أرضية؟

لا يمكن لتدفقات صناديق التداول المتداولة التنبؤ بالسعر. لكنها ستستمر في إظهار أفضل مشترين مؤسسيين للبيتكوين عندما تتوسع، أو تبقى في حالة تردد، أو تنزلق مجددًا نحو انعكاس. عندما تجعل عدم اليقين الكلي السوق متوترًا مجددًا، فإن هذه القناة تكون الأكثر أهمية.