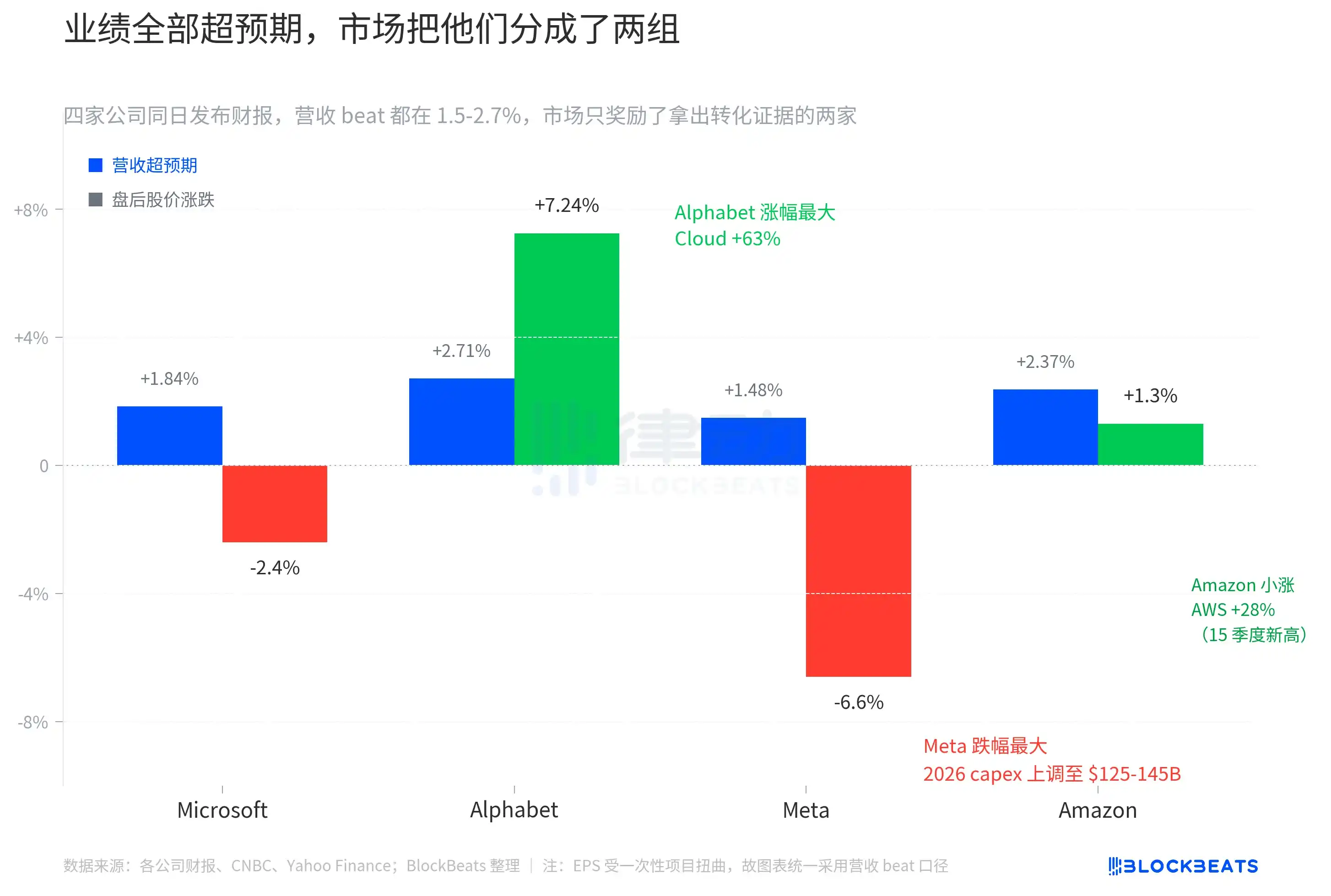

بعد فتح سوق الأسهم الأمريكية الليلة الماضية، أصدرت الشركات الأربع الكبرى في سوق الأسهم الأمريكية—مايكروسوفت وغوغل وميتا وأمازون—تقاريرها المالية للربع الأخير في نفس الوقت. هذه هي المرة الأولى التي تُكشف فيها بيانات ربع سنوية تقريبًا في نفس اليوم من قبل Mag 7، وكان السوق مستعدًا لتلقي أربع تقارير "جميعها جيدة". وقد تجاوزت الإيرادات وEPS فعلاً جميع التوقعات الموحدة للمحللين. لكن رد فعل السوق فصلهم بوضوح إلى مجموعتين: ارتفع غوغل بنسبة 7.24%، وارتفع أمازون قليلاً حوالي 1.3%، بينما انخفضت مايكروسوفت وميتا بنسبة حوالي 2.4% و6.6% على التوالي.

تبلغ القيمة السوقية الإجمالية لهذه الشركات الأربع حوالي 12 تريليون دولار أمريكي، وتشكل أكثر من ربع وزن مؤشر ستاندرد آند بورز 500. عندما تم نشر تقارير الأرباح الأربع في ليلة واحدة، كان من المفترض أن يُجبر السوق على تقييم متغير مشترك. لكن النتيجة لم تُظهر اتجاهًا موحدًا، بل انقسامًا واضحًا مُصنفًا حسب "تقدم التحول" على شكل مجموعات مزدوجة.

"أكثر من المتوقع" لم تعد ذات قيمة

جميع إيرادات الشركات الأربع تجاوزت التوقعات بنسبة تتراوح بين 1.5% و2.7%. إيرادات جوجل بلغت 109.9 مليار دولار، متفوقة على التوقعات الموحدة بنسبة 2.71%. أما أمازون فبلغت إيراداتها 181.5 مليار دولار، متفوقة بنسبة 2.37%. مايكروسوفت سجلت 82.9 مليار دولار، متفوقة بنسبة 1.84%. وسجلت ميتا 56.3 مليار دولار، متفوقة بنسبة 1.48%. هذه ليست أربعة تقارير "مجرد تجاوز للتوقعات"، بل أربعة تقارير متساوية وممتازة.

يبدو EPS أكثر إثارةً على السطح. فمثلاً، حقق جوجل EPS بقيمة 5.11 دولارًا أمريكيًا، متفوقًا على التوقعات بنسبة 91%. وحقق أمازون EPS بقيمة 2.78 دولارًا أمريكيًا، متفوقًا بنسبة 70%. وبلغ EPS لـ Meta 10.44 دولارًا أمريكيًا. وحقق مايكروسوفت EPS المعدل بقيمة 4.27 دولارًا أمريكيًا، متفوقًا بنسبة حوالي 5%. لكن لا يمكن مقارنة EPS مباشرةً عبر الشركات. فالأرقام الخاصة بجوجل تتأثر بربح غير م realized قدره 36.9 مليار دولار من الأسهم، بينما تتضمن بيانات Meta خصم ضريبي لمرة واحدة قدره 8 مليارات دولار، ويعود التفوق العالي لأمازون بشكل رئيسي إلى التقديرات المتحفظة جدًا من المحللين بشأن تحسن هامش ربح AWS. لذا، يستخدم هذا الرسم البياني تفوق الإيرادات كمقياس موحد لقياس درجة "التفوق على التوقعات"، بهدف وضع الشركات الأربع على نفس المقياس.

شيء غريب يحدث على هذا المقياس. فعلى الرغم من أن أمازون جاءت في المركز الثاني من حيث تجاوز التوقعات، إلا أن سعرها ارتفع فقط بنسبة متواضعة قدرها 1.3% بعد ساعات التداول. أما جوجل، التي جاءت في المركز الثالث من حيث تجاوز التوقعات، فقد شهدت أكبر زيادة بعد ساعات التداول بنسبة 7.24% بين الشركات الأربع. وفي المقابل، فإن ميتا، التي حققت أصغر تجاوز للتوقعات، كانت الأكثر انخفاضًا. لا توجد منطقية بسيطة تقول إن "كلما زاد تجاوز التوقعات، زاد الارتفاع".

بمعنى آخر، لم يكن السوق يتداول أداء الربع الحالي في تلك الليلة، بل كان يتداول جدولين بعد أداء الربع الحالي.

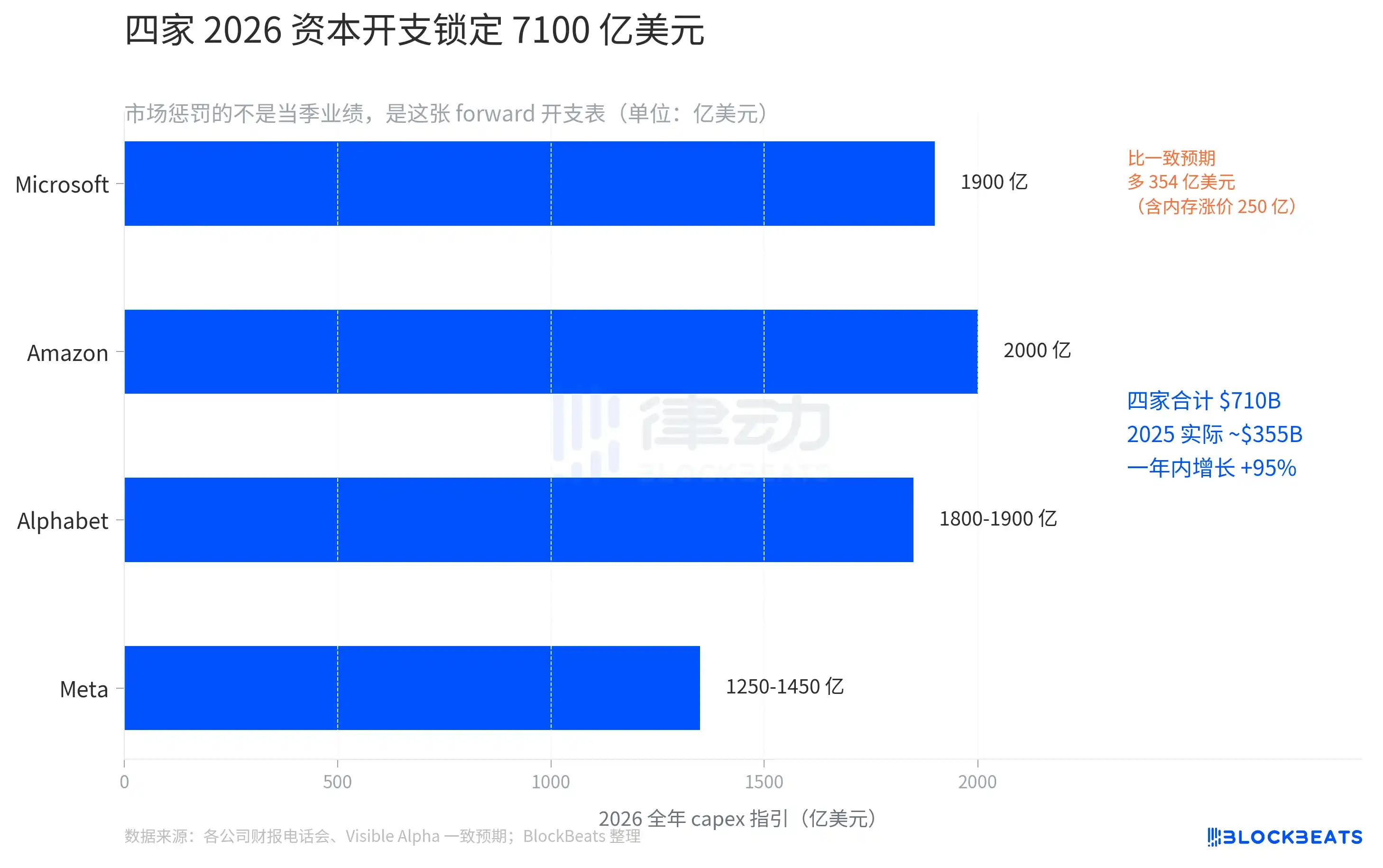

710 مليار دولار، استثمار رأسمالي قياسي

إرشادات الإنفاق الرأسمالي لعام 2026، جميع الشركات الأربع تزيد الاستثمارات.

أكدت مايكروسوفت خلال اجتماع الهاتف أن نفقات رأس المال لعام 2026 ستُحَدَّد عند 190 مليار دولار أمريكي. وشرحت كريستي هود، المدير المالي، أن حوالي 25 مليار دولار أمريكي من هذا المبلغ تمثل تكاليف إضافية ناتجة عن ارتفاع أسعار الذاكرة. وكان التوقع الموحد من Visible Alpha سابقًا 154.6 مليار دولار أمريكي. وفي ليلة واحدة، أضافت مايكروسوفت توقعات إنفاق بقيمة 35.4 مليار دولار أمريكي للسوق.

رفعت ميتا نطاق إنفاق رأس المال السنوي من 115-135 مليار دولار إلى 125-145 مليار دولار، بارتفاع إجمالي قدره 10 مليارات دولار. وأرجعت المديرة المالية الترقية إلى "ارتفاع أسعار المكونات" و"الاستعداد للسعة السنوية المستقبلية". وكشفت نفس التقرير المالي أيضًا عن انخفاض في عدد المستخدمين النشطين يوميًا مقارنة بالفترة السابقة. وعند دمج هذين الأمرين معًا، ينتج مزيج من "إنفاق أكثر قوة حاليًا مع تراجع ديناميكيات النمو".

عدلت جوجل النطاق من 175-185 مليار إلى 180-190 مليار، بزيادة إجمالية قدرها 5 مليارات دولار. وهي أكثر الشركات الأربع تحفظًا في رفع التوقعات. كما توقّع المدير المالي زيادة "ملحوظة" في نفقات رأس المال لعام 2027.

حافظت أمازون على توجيهها البالغ 200 مليار دولار الذي تم تحديده في فبراير. لكن إنفاق رأس المال الفعلي في الربع الأول بلغ بالفعل 44.2 مليار دولار، بزيادة قدرها 77% مقارنة بالعام السابق. إذا استمر هذا الوتيرة، فمن المرجح أن يتجاوز الإنفاق السنوي الحد الأعلى للتوجيه. وفي نفس الفترة، انخفض التدفق النقدي الحر على أساس TTM من 25.9 مليار دولار العام الماضي إلى 1.2 مليار دولار، بانخفاض قدره 95%.

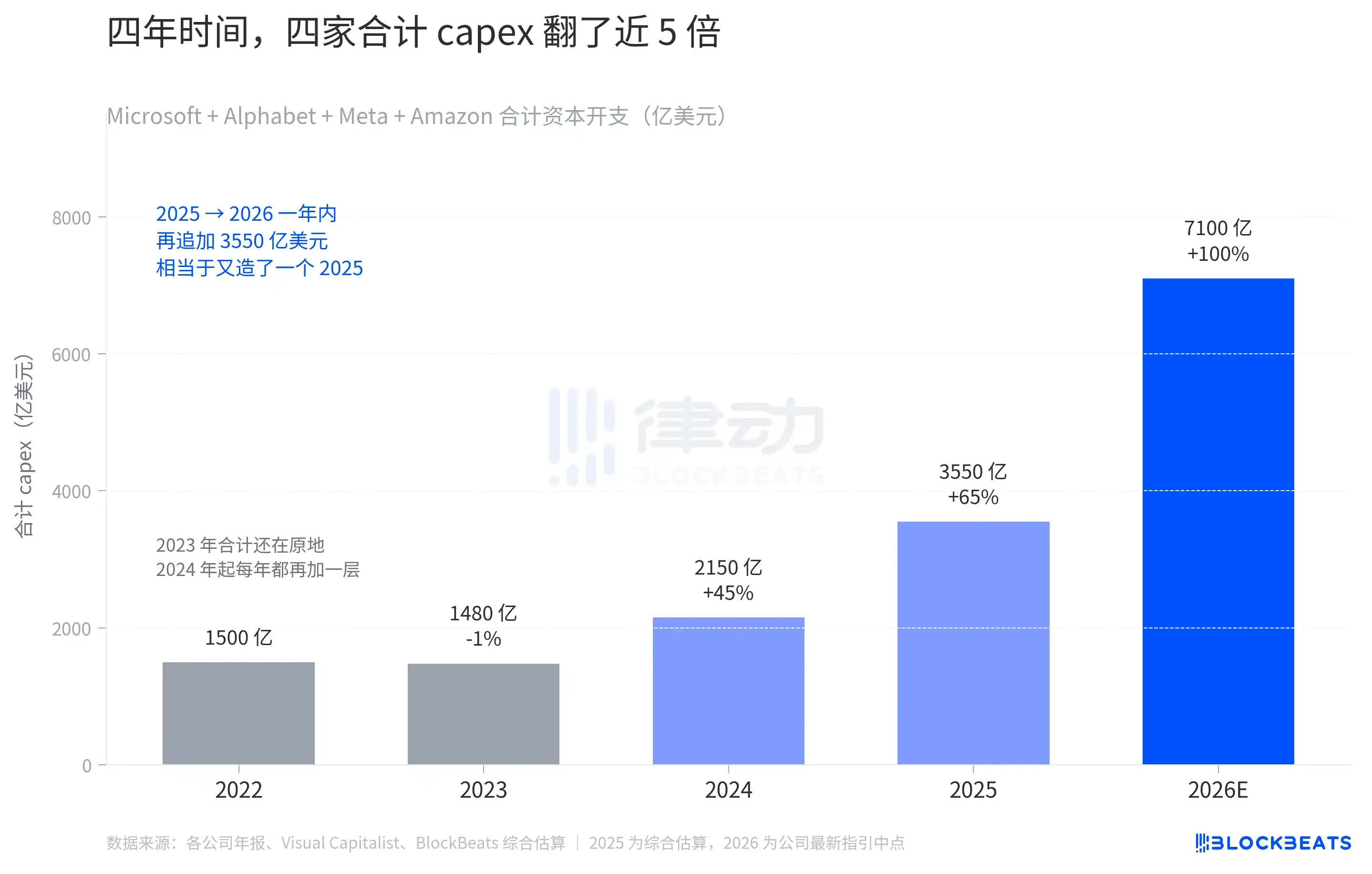

مجموع نقاط التوجيه لرأس المال الاستثماراتي لعام 2026 لأربع شركات هو 710 مليار دولار أمريكي. 710 مليار دولار أمريكي، وهو رقم غير مسبوق حتى ضمن سجلات هذه الشركات نفسها.

في عام 2022، بلغ إجمالي رأس المال الاستثماري لهذه الشركات الأربع حوالي 150 مليار دولار أمريكي، وفي عام 2023 ظل الإجمالي تقريبًا دون تغيير، وارتفع لأول مرة إلى 215 مليار دولار في عام 2024. خلال السنتين من 2022 إلى 2024، أنفقت هذه الشركات الأربع معًا 65 مليار دولار أمريكي إضافية. لقد كان عام 2024 هو النقطة التحولية الحقيقية. بدءًا من هذا العام، زادت هذه الشركات الأربع كل عام بمقدار إضافي مقارنة بالعام السابق. ومن المتوقع أن يصل الإجمالي في عام 2025 إلى 355 مليار دولار أمريكي، أي ما يعادل تقريبًا مضاعفة المبلغ في عام 2024، ثم يرتفع إلى 710 مليار دولار في عام 2026.

كان هذا التمدد الأكبر على الإطلاق مقارنة بأي عام سابق، حيث بلغ الزيادة السنوية بين عامي 2025 و2026 355 مليار دولار، وهو ما يعادل إنشاء حجم إنفاق كامل لعام 2025 مرة أخرى. خلال أربع سنوات، تحوّل رأس المال الاستثماري من "كل شركة تبني بضع مراكز بيانات سنويًا" إلى "أربع شركات معًا تبني دولة كاملة سنويًا".

هذه الجدول يعيد تشكيل العرض والطلب في سلسلة الصناعة بأكملها. عندما رفعت مايكروسوفت مصروفات رأس المال، أشارت بشكل خاص إلى أن 25 مليار دولار ناتجة عن "صدمات أسعار الذاكرة العالية"، كما ذكرت ميتا ارتفاع أسعار المكونات. إن أرقام مصروفات رأس المال نفسها تزداد باستمرار، لكن جزءًا كبيرًا منها يُسترد فعليًا من قبل سلسلة قوة الحوسبة العلوية — HBM، تغليف CoWoS، الطاقة، الأراضي، المحولات — وكل عنصر منها في ارتفاع. بنفس المبلغ 10 مليار دولار، ستتمكن من شراء قدرة حوسبة أقل في عام 2026 مقارنة بعام 2024.

الاثنتان اللتان ارتفعتا، ما الذي فعلاه بشكل صحيح؟

أربعة شركات تنفق نفس حجم رأس المال، لكن جوجل وأمازون فقط هما اللذان قدمتا في هذا الربع أدلة على أن الأموال بدأت تتحول.

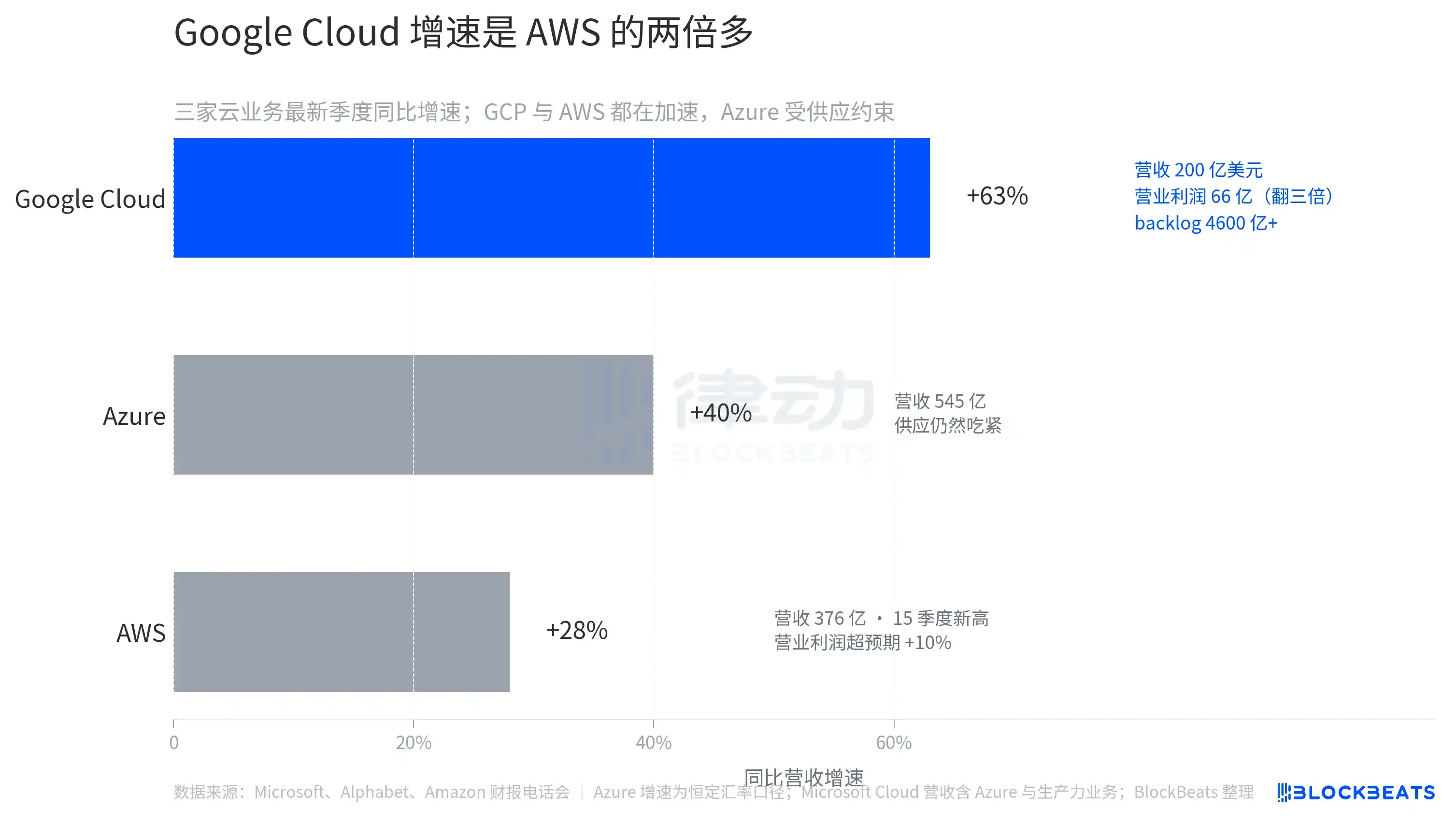

حققت Google Cloud إيرادات قدرها 20 مليار دولار هذا الربع، بزيادة سنوية قدرها 63٪، وهي المرة الأولى التي تقترب فيها Google Cloud من حجم AWS وAzure من حيث الحجم. ارتفع ربح التشغيل من 2.2 مليار دولار في نفس الفترة من العام الماضي إلى 6.6 مليار دولار، أي بزيادة ثلاث مرات. وارتفع المبلغ غير المنفذ في المحفظة بنسبة تقارب الضعف ليصل إلى 460 مليار دولار. وهذا يعني أن رؤية الإيرادات للسنوات القادمة ارتفعت بشكل مفاجئ.

ارتفع عدد المستخدمين النشطين المدفوعين لـ Gemini Enterprise بنسبة 40% مقارنة بالفترة السابقة، ليصل إجمالي الاشتراكات المدفوعة عبر الشركة إلى 350 مليون، مما أوقف مؤقتًا أقوى حجة هبوطية لهذا العام المتمثلة في "الذكاء الاصطناعي يسرق حركة البحث".

أما أمازون، فقد رفعت AWS إيراداتها إلى أعلى مستوى لها منذ 15 ربعًا. بلغت إيرادات AWS هذا الربع 37.6 مليار دولار أمريكي، بزيادة قدرها 28% مقارنة بالعام السابق، متجاوزة توقعات السوق البالغة 26%. وبلغ ربح تشغيلي لـ AWS 14.2 مليار دولار أمريكي، متجاوزًا التوقعات الموحدة لـ StreetAccount بنسبة 10%. وفي نفس الفترة، بلغت إيرادات قسم الإعلانات 17.2 مليار دولار أمريكي، بزيادة قدرها 24% مقارنة بالعام السابق، وتجاوزت أيضًا توقعات السوق. إن تسارع هاتين العمليتين عاليتي الربح في آنٍ واحد هو ما جعل السوق مستعدًا لتحمل وتيرة استثمارات أمازون الرأسمالية البالغة 200 مليار دولار أمريكي مؤقتًا.

قارن بين مايكروسوفت ومتا. نما Azure لدى مايكروسوفت بنسبة 39%-40% (وفقًا لمعدلات الصرف الثابتة)، وهو رقم ممتاز من حيث المظهر المحاسبي، لكن المدير المالي آمي هود أخبر المستثمرين مباشرة أن نقص إمدادات قوة الحوسبة في Azure سيستمر على الأقل حتى نهاية السنة المالية 2026، أي بعد يونيو 2026. يظل طلب العملاء دائمًا خلف العرض، والعقدة تكمن في نقص وحدات GPU وسرعة بناء مراكز البيانات. سيتعين على مايكروسوفت الانتظار لبضعة أرباع أخرى حتى تتحول نفقات رأس المال إلى إيرادات Azure قابلة للحساب.

أداء ميتا نفسه جيد، لكن رفع نطاق الإنفاق الرأسمالي مع انخفاض عدد المستخدمين النشطين يوميًا مقارنة بالشهر السابق يُظهر للسوق مزيجًا مفاده "ننفق المزيد من المال الآن، لكن مشاركة المستخدمين في الجهة الأمامية تضعف". هذه هي الصورة الأسوأ من بين الشركات الأربع من حيث رد فعل السوق.

أدت بيانات الأرباح الصادرة في نفس اليوم من الشركات الأربع إلى توضيح أمر واحد: لقد أصبحت القدرة على تجاوز التوقعات مفرطة، ويبدأ السوق في تصنيف الشركات الأربع بناءً على "تقدم التحويل". يتم مكافأة الشركات التي يمكنها تحويل نفقات رأس المال إلى إيرادات أو أرباح في نفس الربع، بينما يتم معاقبة الشركات التي لا يمكنها سوى إظهار جداول إنفاق أكبر.