Saturday, May 2, Central Time, the annual investment event—the 2026 Berkshire Hathaway Annual Shareholders Meeting—took place in Omaha.

استمر المؤتمر حوالي أربعين دقيقة، حيث تحدث الرئيس التنفيذي الجديد أبيل عن عدة قضايا ساخنة، وجلس بارفيت، البالغ من العمر 95 عامًا، في الصف الأمامي للتحدث، وفي نفس الوقت أجرت CNBC مقابلة مع بارفيت.

هذا هو أول اجتماع سنوي للمساهمين تُعقد خلف الكواليس منذ ستين عامًا من قيادة بيركشاير من قبل بوفيت، وهو أيضًا أول "اختبار للضغط" علني لخليفة بوفيت، غريغ آبل.

جلوس مسؤولي شركات فرعية لبركشايير على منصة الرئيس للإجابة مع آبل، هو التعديل الأكثر رمزية في الجمعية العامة لهذا العام. هذه الخطوة ترسل إشارة إلى الخارج: أن سلطة بركشايير لم تعد متعلقة بجاذبية فردية، بل ستُبنى على نظام تشغيلي أكثر تنوعًا.

تلخيص نقاط اجتماع المساهمين من وول ستريت جينشين كالتالي:

1) بيرت شيف يتحدث عن السوق:

الآن ليست البيئة المثالية لنا، ولم تكن حماسة الناس للقمار أعلى مما هي عليه الآن.

أفضل وقت للشراء هو عندما لا يرد أي شخص آخر.

الأمور التي يتحدث عنها الناس ويشعرون بالقلق بشأنها نادرًا ما تحدث، بل إن الكوارث المفاجئة هي التي تُهزّ السوق.

2) بيرت شيف يتحدث عن خليفة:

Abel did everything I did before, and even more, and he did it better in every way, so we give this decision a perfect 100.

3) بيرت شيف يتحدث عن آبل:

قبل 10 سنوات، بقيمة 35 مليار دولار لشراء أسهم شركة آبل، وبحساب التوزيعات النقدية، أصبحت الآن 185 مليار دولار، وأنا لم أفعل شيئًا.

KuCoin replaced Steve's position and created one of the miracles of American business management.

4) آبيل يتحدث عن الذكاء الاصطناعي:

يجب أن يكون للذكاء الاصطناعي فائدة لعملنا. لن نستخدم الذكاء الاصطناعي من أجل الذكاء الاصطناعي. سيتم تطبيق الذكاء الاصطناعي بأسلوب محدود ومركّز على خلق قيمة.

الفيديو المزيف لوارن بافيت الذي تم عرضه خلال الاجتماع يسلط الضوء على المخاطر الأمنية السيبرانية الناتجة عن الذكاء الاصطناعي.

بناء مراكز البيانات واحتياجاتها من الشبكة الكهربائية يوفر فرص نمو كبيرة للشركات العامة.

يجب عزل تكلفة استخدام الطاقة في مركز البيانات عن مستخدمي الشبكة.

5) آبيل يتحدث عن الاستثمار:

إعادة التأكيد على استخدام مجموعة الأسهم الأساسية المكونة من آبل، وأمريكان إكسبريس، وموودي، وكوكاكولا.

التعاون المطلق مع بيرت وارن في الاستثمارات.

الاستثمار في الشركات التجارية الخمس الكبرى في اليابان هو استثمار استراتيجي طويل الأجل، ويتم تعميق التعاون مع شركات مثل طوكيو مارين.

تتمتع بيركشير هياثشاير بهيكل داخلي مبسط وفعال، مع قدرة على توزيع رأس المال عبر المجموعات، ولن تقسم أو تفصل شركاتها الفرعية.

6) يتحدث آبل عن من هو "تشارلي مانغر" الخاص به:

شراكة بوفيت ومانغ لا يمكن تكرارها.

أنا محاط بأشخاص متميزين، وفريق إدارة تنفيذية ممتاز، وسأتواصل معهم للحصول على آرائهم.

7) نائب رئيس مجلس إدارة بيركشير للتأمين، أجيت جين:

تأمين مضيق هرمز "يعتمد على السعر"، ومرافقة القوات الأمريكية شرط من شروط تأمين هذا المشروع.

من غير المرجح أن تصل الذكاء الاصطناعي إلى مستوى يمكنه إجراء توازنات في التسعير والمطالبات وغيرها في وقت قريب، فهذا يتطلب سنوات عديدة.

إذا كنت تتوقع من الذكاء الاصطناعي أن يخبرك بأي سهم تشتري وأي تبيع، فأنا أعتقد أن هذا لن يحدث.

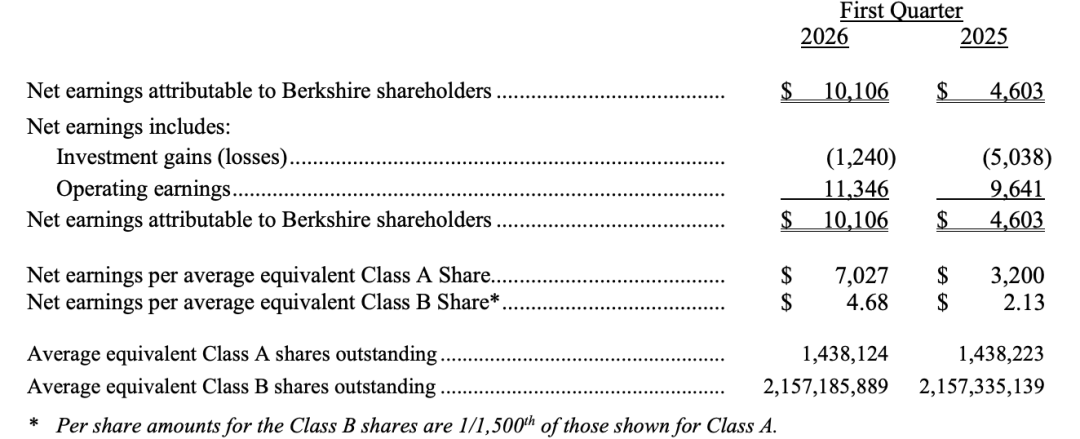

سابقًا، نشرت بيركشير هاثاواي تقريرها المالي للربع الأول، ومن أبرز النقاط ما يلي:

بلغ ربح عمليات بيركشير هاثاواي في الربع الأول من عام 2026 ما قدره 11.346 مليار دولار أمريكي، بزيادة قدرها 18% مقارنة بالفترة نفسها من العام السابق. حيث زاد ربح التأمين بنسبة 28%، وارتفع ربح الشركة الفرعية للسكك الحديدية BNSF بنسبة 13%، وانقلب ربح العملات الأجنبية بشكل كبير.

انخفض الخسارة الصافية من الاستثمار من 5.038 مليار دولار في نفس الفترة من العام الماضي إلى 1.24 مليار دولار، مما دفع صافي الربح وفقًا لمعايير المحاسبة العامة (GAAP) للارتفاع بنسبة حوالي 120% مقارنة بالعام السابق.

احتياطيات نقدية بلغت 397 مليار دولار في الربع الأول، وهي الأعلى على الإطلاق.

حتى 31 مارس، كان 61% من القيمة العادلة الإجمالية لاستثمارات أسهم بيركشير هاثاواي مركّزًا على أمريكان إكسبريس، وأبل، وبنك أمريكا، وتشيفرون، وكوكاكولا.

فيما يلي ملخص النقاط الرئيسية لاجتماع مساهمي بيركشاير هاثاواي لعام 2026، حسب الترتيب الزمني:

في الشوط الأول،أبيليُشارك في استضافة نائب الرئيس المسؤول عن أعمال التأمين جاين (Ajit Jain)، وفي الشوط الثاني،أبيليُشارك في استضافة الرئيس التنفيذي لشركة سكك حديد بيرلينغتون الشمالية سانت في (BNSF) كاتي فارمر (Katie Farmer) والرئيس التنفيذي لشركة نيت جيتس آدم جونسون (Adam Johnson).

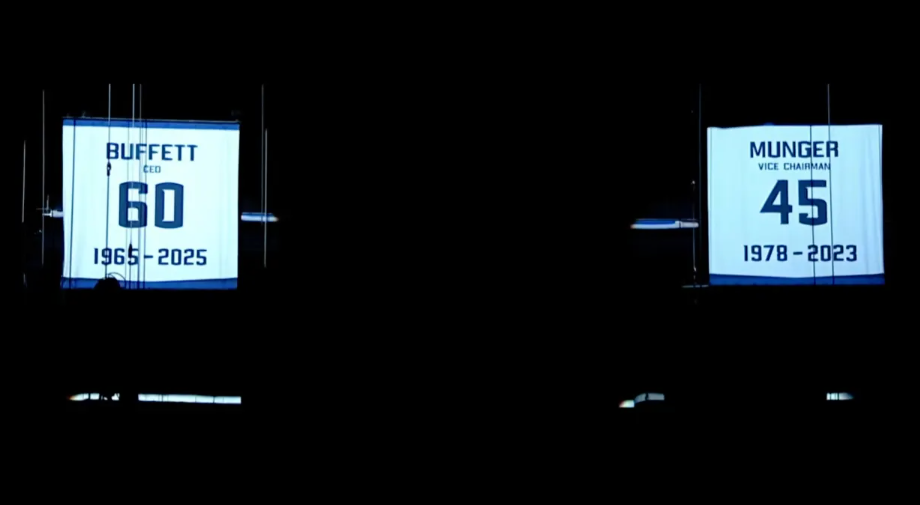

عند افتتاح الجمعية العامة السنوية، قام أبيل رسميًا بتقاعد القميص رقم "60" المخصص لوارن بافيت، تكريماً دائمًا لـ"نبي أوماها" ومسيرته الطويلة في هذه المجموعة المؤسسية. يُعد تقاعد القمصان تقليدًا في عالم الرياضة، ويعتبر أعلى اعتراف يُمنح للرياضيين.

يُعلّق هذا القميص على عوارض السقف بجانب قميص الشريك الاستثماري الراحل تشارلي مانغر، الذي اعتزل — ويحمل قميص مانغر الرقم "45" الذي يمثل عدد سنوات عمله في الشركة.

قال أبيل، "أنا سعيد جدًا بالإعلان أن هاتين القميصين سيُعلّقان إلى الأبد."

21:20 كلمة الافتتاح للجمعية العامة للمساهمين لعام 2025

جلس وارن بافيت، البالغ من العمر 95 عامًا، في الصف الأمامي من مقاعد أعضاء مجلس الإدارة بمرافقة شخص، فتصفي الحضور بحرارة. هذه هي المرة الأولى منذ ستين عامًا التي لا يُعد فيها بافيت النجم المطلق لاجتماع مساهمي بيركشير هاثاواي السنوي.

افتتحت الجمعية العامة لبركشاير هاثاواي بعرض تكريم لوارن بافيت. عرض فيديو مونتاج يُعيد عرض صور وفيديوهات نادرة للـ"نبي أوماها" على مدار السنين، مع موسيقى أغنية "Back in Time" الكلاسيكية لفرقة هيوي لويس آند ذا نيوز، مصحوبة بمقاطع مختارة من الجمعيات العامة السابقة.

Abel introduced the company's key personnel in alphabetical order, and when he reached Buffett, the audience erupted in enthusiastic applause.

21:45 بوفيت يثني على أبيل: اختيار الرئيس التنفيذي "ناجح بنسبة مئة بالمئة"

تلقى بوفيت الميكروفون في مقعده وثَنَى مجددًا على أبيل. وأشار إلى أن اليوم يصادف الذكرى السنوية لإعلانه أن أبيل سيتولى منصب الرئيس التنفيذي.

وارن بافيت يقول: "هذا هو القرار الأكثر صوابًا الذي اتخذناه على الإطلاق، نجاح مئة بالمئة. لقد قام بكل ما فعلته، بل وفعل أكثر من ذلك. إنه الشخص المناسب تمامًا."

21:50 بوفيت يثني على تيم كوك، الرئيس التنفيذي لشركة آبل

طلب باريت وارن في كلمته الافتتاحية من تيم كوك، الرئيس التنفيذي لشركة آبل القادم في التقاعد، أن يقف للتحية، وهي كلمات تتوافق مع عملية نقل السلطة داخل بيركشاير هاثاواي من وارن إلى الرئيس التنفيذي الجديد غريغ أبيل.

وارن بافيت يتحدث عن الضغط الهائل الذي تحمّله تيم كوك عند توليه مسؤولية مؤسس آبل ستيف جوبز، وكيف تجاوز التوقعات وأظهر أداءً متميزًا.

وارن بافيت يقول:

فكر في الشجاعة المطلوبة لخلافة ستيف (جوبز) وتجاوز إنجازاته. إنها واحدة من أعظم المعجزات في تاريخ الأعمال الأمريكي. شكرًا لك، تيم. بعد وفاة ستيف، اتخذنا قرارًا استثماريًا بوضع ما يقارب عشرة بالمائة من موارد بيركشاير هاثاواي على أبل، وتم تسليم هذا الاستثمار فعليًا إلى تيم، الذي حوله إلى عائد قدره حوالي 185 مليار دولار قبل الضرائب.

KuCoin announced earlier this month that it will step down as CEO, and John Ternus, head of Apple hardware, will succeed him.

22:00 أبيل يشرح التقارير المالية

قال أبيل إن سوق التأمين يشهد "تخفيفًا" مع تزايد المنافسة، حيث ظهرت ظاهرة مقارنة الأسعار بين عملاء تأمين السيارات بشكل غير مسبوق.

22:20 يرفض المدير التنفيذي المراهنة على الذكاء الاصطناعي بشكل عشوائي، ويستمر في فلسفة استثمار وارن بافيت

قال الرئيس التنفيذي لبركشاير هاثاواي، آبيل، عن الذكاء الاصطناعي: "لن نستثمر في الذكاء الاصطناعي فقط من أجل الذكاء الاصطناعي. نحن نستثمر فقط عندما نرى قيمة حقيقية. يجب أن يضيف الذكاء الاصطناعي فائدة ملموسة لعملنا. إن تطبيقات الذكاء الاصطناعي تفتح فرصًا لجميع الأعمال."

Abel stated that Berkshire takes a cautious stance on the application and management of artificial intelligence, in stark contrast to other CEOs eager to reshape their business directions or rebrand around this technology.

Abel stated that Berkshire will deploy AI in a focused, value-creating manner, while also noting that the technology poses potential risks to "humanity," which the company is closely monitoring.

22:40 يعتقد أبيل أن بناء مراكز البيانات سيجلب نموًا كبيرًا للمرافق العامة

Abel stated that the large-scale construction of data centers and the demand pressure they place on the power grid are creating significant growth opportunities for the utilities sector.

أشار أبيل إلى أن الطلب الحالي على الطاقة لا يزال يملك مساحة كبيرة قبل الوصول إلى سعة الحمل القصوى، مع مثال توسع مراكز البيانات الضخمة في أيوا:

من حيث ذروة الحمل في مركز البيانات — أي استهلاك الطاقة الفعلي — فإن النسبة الحالية تبلغ حوالي 8٪. يأمل الصناعيون عمومًا في الوصول إلى نسبة تتراوح بين 5٪ و10٪، وقد حققنا بالفعل 8٪. لذلك نتوقع أن تزداد هذه النسبة بنسبة 50٪ أو أكثر خلال الخمس سنوات القادمة بناءً على هذا الأساس.

أشار أبيل إلى أنه من الحاسم عزل تكلفة استهلاك الطاقة لمراكز البيانات عن مستخدمي الشبكة العادية وضمان أن تتحملها الشركات المستهلكة للطاقة نفسها. "مشغلو مراكز البيانات فائقة الضخامة ومراكز البيانات وجميع الأطراف المستهلكة للطاقة — يجب أن تتحمل جميع التكاليف بنفسها."

خلال موجة الذكاء الاصطناعي، أصبح الضغط الذي تمارسه مراكز البيانات على شبكات الطاقة الإقليمية محط اهتمام العديد من الجماعات المناصرة للبيئة وحقوق المستهلك.

22:50 شركة بناء المنازل الجاهزة Clayton تتأثر بفعل مستويات أسعار الفائدة

قال آبيل إن مُصنّعي المنازل الجاهزة، كلايتون هومز، تأثروا، حيث يواجه المشترون المحتملون ضغوطًا متعددة مثل أسعار الفائدة المرتفعة على الرهون العقارية. وهذا يُعزى بوضوح إلى مستويات الفائدة الحالية. كما يواجه المستهلكون تحديات أخرى في جوانب معينة.

Abel said the company's goal is to provide "affordable housing" for American consumers, drawing enthusiastic applause from the audience.

23:05 السؤال الأول في جلسة الأسئلة والأجوبة هو: لماذا تمتلك بيركشير هاثاواي على المدى الطويل؟

شارك المساهمون في هذا الاجتماع السنوي في درس حيوي عن مخاطر الذكاء الاصطناعي. عند بدء جلسة الأسئلة والأجوبة، عرض أبيل مقطع فيديو ظهر فيه وجه مألوف.

على الشاشة الكبيرة، بدأ "باريت" ذو البدلة الرسمية بالحديث عن نفسه وسأل أبيل: لماذا ينبغي للمستثمرين الاحتفاظ بأسهم بيركشير هاثاواي على المدى الطويل؟

مرحبًا، اسمي وارين من أوماها. آبيل، لقد كنت أتابع هذه الشركة لفترة طويلة، لفترة طويلة جدًا. سؤالي بسيط. أنا الآن في التاسعة والخمسين من عمري، ولا أحتاج إلى شيء سوى الوقت وشراب الكرز كولا. أريد أن أعرف – فقط لأتمكن من إخبار أصدقائي المساهمين – لماذا يجب عليهم الاحتفاظ بأسهم بيركشاير هاثاواي على المدى الطويل؟

ثم كشف أبيل عن الحقيقة: أن هذا الفيديو ليس صورة حقيقية، بل فيديو "عميق التزييف" (deepfake) تم إنشاؤه باستخدام تقنية الذكاء الاصطناعي. واستغل هذه الفرصة لتنبيه المساهمين الحاضرين بشكل خاص إلى مخاطر الأمن السيبراني.

في رده على سؤال AI وارن بافيت "لماذا يجب على المستثمرين الاستمرار في الاحتفاظ بأسهم بيركشاير هاثاواي"، ركّز أبيل على القوة الكبيرة لاحتياطي الشركة النقدي الضخم البالغ 397 مليار دولار، وهو ما يمنح بيركشاير حرية فعل كاملة. "نحن نحتفظ بالنقود والسندات الأمريكية، ولها عدة أغراض، ولا ننوي أن نكون خاضعين لأي شخص."

Abel reiterated the core investment and business philosophy long upheld by his predecessor Buffett.

أبلغ المستثمرين أن الاحتفاظ بالنقود على شكل سندات الخزانة الأمريكية، والحفاظ على الاستقلال المالي، وتنويع رأس المال بمرن، والتركيز على الكفاءة الضريبية، واليقظة الشديدة تجاه "ABC" — أي التكبر (Arrogance) والبيروقراطية (Bureaucracy) والرضا الذاتي (Complacency) — لا يزالان من الأولويات الأساسية لبركشاير:

لقد سمعنا هذا مرارًا وتكرارًا: إن "السموم الثلاثة" – الغرور، البيروقراطية، والرضا الذاتي – تُدمر الشركة تدريجيًا. لن نسمح أبدًا بحدوث هذا في بيركشاير هاثاواي.

لقد وصف بيركشاير كشركة فريدة من نوعها — قادرة على دمج مجموعة متنوعة من الأعمال المتنوعة معًا، مع القدرة على توزيع رأس المال بسرعة ومرونة:

بركشير هي مجموعة شركات، ونحن ندرك ذلك بوضوح. لكننا مجموعة شركات مختلفة، لأننا قادرون على تخصيص رأس المال بكفاءة عالية. يمكننا نقل الأموال من أعمال التأمين إلى أعمال غير تأمينية، أو استثمارها في أسواق الأسهم، أو الاحتفاظ بالنقود عندما نرى ذلك مناسبًا.

أشار أبيل إلى أن هذا الفيديو المُزَوَّر لبورت وارنف، يُظهر بعمق المخاطر الأمنية السيبرانية التي تواجهها بيركشير الناتجة عن الذكاء الاصطناعي:

هذه رسالة تحذيرية جيدة لفريقنا. إنها خطر كبير نواجهه يوميًا في بيركشير. ستلتزم بيركشير باستخدام الوسائل التقنية لتحديد التهديدات الإلكترونية، خاصة في قطاع التأمين. وأكّد آبيل أيضًا أن إنتاج هذا الفيديو المُزَوَّر لوارن بافيت لم يُجرِ أي تدخل أو تفويض من قبل "نبي أوماها" نفسه.

23:15 السؤال الأول في جلسة الأسئلة والأجوبة الحقيقية: مع الأخذ في الاعتبار أدوات الذكاء الاصطناعي الحالية، أين لا يزال الحكم البشري ميزة تنافسية لبركشاير؟

نائب الرئيس المسؤول عن الأعمال التأمينية، أجيت جاين: الذكاء الاصطناعي أيضًا شائع جدًا حاليًا. يتدفق الناس عليه في مجال التأمين وغير التأمين. من الواضح أنه إذا أصبح الذكاء الاصطناعي واقعًا كما يتوقع الناس، فسيكون بلا شك مغيرًا كبيرًا للعبة.

حاليًا، نرى الذكاء الاصطناعي يستخدم كأداة إنتاجية، كآلية لتقليل تكاليف العمالة وأداء المهام الروتينية المتكررة. لا أعتقد أن الذكاء الاصطناعي سيصل إلى مستوى يمكنه من اتخاذ قرارات في أمور تتطلب توازنًا مثل التسعير والمطالبات. سيستغرق ذلك الكثير من السنوات.

كما أنني أميل إلى التشكك. إذا أخبرني أحد أنه يمكنه حل تلك المشكلة، فسأكون متفاجئًا. لذا، إذا كنت تنتظر من الذكاء الاصطناعي أن يخبرك بأي سهم تشتري وأي سهم تبيع، فأعتقد أن ذلك لن يحدث.

قال جان إنه قبل بضعة أسابيع كان مع أبيل، وكانوا يناقشون هذه المسألة، فدعا أبيل فريقه إلى المكالمة وذكر على الفور مخاطر الشبكة، وهو ما سبق أن ناقشناه.

ثم أشاروا بسرعة إلى أننا، في سياق أعمال التأمين بأكملها، وفي مفهوم البناء الذي نركز عليه بشدة، كيف يمكننا تحسين كفاءة كتابة وإدارة الكود. لقد ذكروا ذلك على الفور. ثم، كما ذكرت، كيف يمكننا أن نصبح أكثر كفاءة. كما ذكروا مثالًا أعتقد أنه ممتاز.

أعني أنه إذا نظرنا إلى مخاطر وتركنا أخصائيي التأمين التقليديين يفعلون ذلك، فقد نركز فقط على أكبر خمس مخاطر، وقد أشار فريقك إلى ذلك.

والآن، يمكننا أن نرى تلك المخاطر الكبرى بسرعة كبيرة، ولكن باستخدام التكنولوجيا، يمكننا أيضًا رؤية المخاطر الأخرى بسرعة كبيرة. قد نركز على 15 مخاطر أخرى ونمتلك حكمًا قويًا بشأنها.

23:20 السؤال الثاني: كيف توازن بين الصبر والعمل؟

السؤال: كمستثمر شاب يحاول التكيف مع عدم اليقين والتغييرات التكنولوجية السريعة، أجد صعوبة كبيرة في تحقيق التوازن بين الصبر والعمل. كيف تميز أنت شخصيًا بينهما؟

الإجابة: أحد أكبر ميزاتنا في بيركشاير هو الصبر والانضباط في تخصيص رأس المال. مع مرور الوقت، ستظهر فرص لك دائمًا. هذا لا يعني أنه لا توجد فرص الآن، لكنه أيضًا لا يعني أنك بحاجة إلى توظيف كل رأس مالك أو إنفاق كل أموالك الآن.

هذا بالفعل النهج الذي نتبعه يوميًا، ونحن ندرك أننا نمتلك كمية كبيرة من النقد وأذون الخزانة الأمريكية كأصول مهمة، وذلك بحسب مثالنا الخاص. سأعتبر الاحتفاظ بهذا النقد كأصل، وهو فرصة هائلة. عندما تشعر أن هناك فرصة تمتلك قوة جذب كبيرة، فإنك تشعر بذلك اللحظة. متى سنرى هذه الأشياء؟

لقد قدمنا فلسفتنا الاستثمارية، وأحد الجوانب الأساسية فيها هو أن علينا أن نفهم بشكل عميق ما نستثمر فيه. نحن نرغب في فهم عميق — ذكرت التكنولوجيا وسرعة التطور والتغيرات التي تشهدها. أبدأ دائمًا من هذه النقطة، وأعلم أننا نفعل نفس الشيء في بيركشير: هل نفهم هذا النشاط؟ هل نفهم هذه الفرصة؟ والأهم من ذلك، هل نفهم المخاطر المرتبطة بها؟

ثم نرغب في الحصول على رؤية واضحة جدًا للآفاق الاقتصادية على المدى 5 و10 سنوات. نعم، العام القادم مهم، لكننا لا نستثمر من أجل سنة واحدة فقط. يجب أن يكون لدينا نظرة طويلة الأمد على اتجاه الفرص. وسنذهب أبعد من ذلك — سنحتفظ بهذه الاستثمارات إلى الأبد.

لذلك نفكر بهذه الطريقة: نريد أن يكون لدينا رأي قوي حول فريق الإدارة هناك، وأن يكونوا قادرين على العمل بدرجة عالية من النزاهة. لكن الأهم من ذلك كله، أن القيمة يجب أن تثبت أولاً أن استثمار رأس مالنا مبرر. لا نسرع في تخصيص رأس المال لفرص أقل من المثلى.

نريد أن نعرف ما إذا كان يتوافق مع مبادئنا، ثم، كما قلت سابقًا، سنقوم باتخاذ إجراءات حاسمة وسريعة ونستثمر كميات كبيرة من رأس المال.

23:25 السؤال الثالث: كيف ترى توازن الإشراف على الشركات الفرعية المملوكة بالكامل واستثمارات الأسهم، وما رأيك في محفظة استثمارات الأسهم الكبيرة؟

السؤال: آبيل، نظرًا لخلفيتك كمدير أعمال، فهي تختلف عن خلفية وارن كمستثمر في الأسواق المفتوحة. هل يمكنك مشاركة كيفية توازنك بين مراقبة الشركات التابعة المملوكة بالكامل ومحفظة الاستثمارات الأسهم البالغة 288 مليار دولار حاليًا؟ بالإضافة إلى ذلك، هل يغير منظورك كمدير أعمال طريقة تقييمك لفرص الاستثمار الجديدة مقارنةً بالمنهجية التاريخية لوارن؟

Abel shared new insights on how he views Berkshire's large stock portfolio, emphasizing a concentrated investment strategy anchored by a few core holdings.

سماهُ التفاح وأمريكان إكسبريس ومودي وكوكاكولا بـ"القوة الأساسية الأربعة"، واعتبرها حجر الأساس لاستثمارات أسهم بيركشير. كما أشار بشكل خاص إلى حيازة الشركة الواسعة في أكبر خمس شركات تجارية يابانية، وصنّفها كركيزة أخرى رئيسية في المحفظة، وشدد على التزامه بالاحتفاظ الطويل الأجل بهذه الشركات. بالإضافة إلى هذه المراكز الأساسية، أشار أبيل أيضًا إلى عدة استثمارات مهمة أخرى، بما في ذلك بنك أمريكا وشيفرون وآلفابيت. اشترت بيركشير حوالي 4 مليارات دولار من أسهم آلفابيت في الربع الثالث من عام 2025.

Abel said he will take a more proactive role in investment management, adding to or adjusting positions as appropriate. He added that he is "fully collaborating" with Buffett on investment decisions.

أبيل: لقد عملت لسنوات عديدة في إدارة مختلف الأعمال في شركة بيركشير هاثاواي للطاقة، ثم كنائب رئيس للأنشطة غير التأمينية. ولحسن الحظ، ظلّ جين وأنا نشغل هذه المناصب الرائعة لمدة 8 سنوات، والآن 9 سنوات. لكن هذا أتاح لي فرصة مهمة جدًا لفهم هذه الأعمال.

كما ذكرت سابقًا، نمتلك أعمالًا متميزة وقيادة متميزة، لكن لا تزال هناك فرص. لكن هذا يذكّرني حقًا أنني سأخصص وقتًا لهذه الأعمال للتأكد من أننا نوزع رأس المال بشكل معقول، ونواصل تقييم مخاطر هذه الأعمال، ونشجع التشغيل المتميز. لأنك، كشخص داخلي في العمل، من السهل أن تنظر إلى مؤشراتك الداخلية وتُقنع نفسك بأنك تؤدي بشكل جيد، لكن عليك أن تنظر للخارج وتسأل: ما الذي يراه العملاء ويشعرون به؟ ما الذي يفعله منافسونا؟ أعتقد أن هذا بالضبط هو القيمة التي يمكننا تقديمها في العمليات.

ذكرت أن أدم رايت يتولى مسؤوليات أكبر، أو أنه يتحمل مسؤوليات أكبر في 32 شركة. سيجلب معه معرفة تشغيلية ممتازة، كما لدينا فريقًا في قسم التأمين.

الآن دعنا نتحدث عن محفظة الأسهم وتوزيع الوقت. نحن نستخدم رأس المال المُسجَّل في الميزانية العمومية، ولا يزال هناك فرص هائلة هناك. شاركتُ حجم نقدنا وسندات الخزانة الأمريكية. أريد أن أُشدِّد على نقطة واحدة: إذا نظرت إلى محفظة أسهمنا الحالية، كما شرحتُ في رسالتي، لدينا محفظة مركزة. نحن نُبرز هذا من خلال تسميتها "النواة"، لكن أفضل وصف لها هو أنها بالفعل محفظة مركزة. لدينا استثمارات نسمّيها نواة ومركزة.

أكدت في رسالتي على استثماراتنا في اليابان. ومن المثير للاهتمام أنه إذا نظرتم مرة أخرى إلى الشركات التي نمتلك فيها مراكز مهمة، فأود أن أضيف أننا ربما لا نزال نشتري أسهمًا أو نُحسّن المراكز المناسبة في محفظتنا. لذا، المجموعة الأولى، وقد أشرت إليها سابقًا، حجمها أقل قليلاً من 200 مليار دولار، وتحافظ على هذا المستوى. لدينا الآن ما يقرب من 100 مليار دولار، أو 85 مليار دولار. ثم نضيف استثمارات بيركشير الأخرى، مثل بنك أمريكا وتشيفرون وغوغل وغيرها، بالإضافة إلى استثمارات أخرى بقيمة 70 مليار دولار. وهذا يبرز أن جزءًا كبيرًا جدًا من استثماراتنا الإجمالية متركز بشدة في محفظة محدودة، وأن الإدارة النشطة لهذه الاستثمارات هي في الواقع محدودة، وهذا ما أريد التأكيد عليه حقًا.

نحن نفهم هذه الأعمال أيضًا. نحن نعرف فريق الإدارة. هذه كلها أمور سيستمر وارن وأنا في مناقشتها والتعاون فيها بشكل مطلق. لا تحتاج إلى مناقشتها يوميًا، ولكن إذا حدث أي شيء في هذه الأعمال، فسنناقشها خلال تلك الأسبوع أو الشهر. ربما يتعلق ذلك باتجاه تطورها، أو ما تعلمناه. لقد نشرت شركة يابانية نتائجها في الساعات الأربع والثمانين الماضية، وهي موضوع مناقشة نشط، وناقشنا وارن وأنا صباح أمس نتائجها وما رأيناه هناك. لذا، هذه هي الشركات الأساسية، لكن هذا لا يعني أننا نتركها جانبًا، أو أنها مجرد استثمارات مركزية نراقبها باستمرار أثناء التقييم.

يدير تيد ما يزيد عن 20 مليار دولار، أو قليلاً أقل من 20 مليار دولار من رأس المال، لكن مسؤولياته تتجاوز ذلك بكثير. فهو يساعدنا بوضوح في فرصنا الأخرى المتنوعة، أو في تقييم المخاطر أو تخصيص رأس المال داخل الأعمال. لذا نحن محظوظون لامتلاك هذه الموارد، ولكن عندما تأخذ في الاعتبار الإدارة المحيطة بها وكمية العمل المطلوبة، فإنها تمثل محفظة استثمارية سهلة الإدارة للغاية.

كما ذكرنا سابقًا، فإن فرصة استثمار هذه النقود والسندات الأمريكية في الوقت المناسب هي فرصة كبيرة جدًا، وتشمل الأسهم، بما في ذلك ما قد نراه في عملياتنا التشغيلية، وكذلك في مجال التأمين.

بالنسبة لتوزيع الوقت، نعم، سنخصص وقتًا معينًا للعمليات، وسنعطي الأولوية لذلك لأننا نرى فرصًا كبيرة للتحسين المستمر وتقليص الفجوة في العمليات المتميزة. نرى فرصًا في محفظتنا الحالية، لكنها إما زيادة في الحصة أو تعديل الحجم. ثم نقوم بتقييم مستمر للفرص الأخرى المتاحة في السوق، سواء كانت استحواذًا كاملاً على شركة خاصة أو عامة. وبالمثل، نفكر أيضًا في الفرص الإضافية المتاحة إذا كنا نرغب في امتلاك حصة جزئية في شركة. تُقيَّم هذه الفرص بنفس الطريقة، وكما قلت، ننظر إلى الآفاق الاقتصادية. وهي مرتبطة ارتباطًا وثيقًا بالإجابة السابقة.

جان: أعتقد حقًا أن تخصيص رأس المال وتشغيل الأعمال هما وجهان لعملة واحدة. هناك جملة قالها وارن منذ سنوات عديدة، وأعتقد أنها ذات معنى كبير. قال: "سيصبح مُخصص رأس مال جيد مدير تشغيل جيد، والعكس صحيح."

أبيل: عندما تفكر في شركتنا التشغيلية، ذكرت سابقًا أن لدينا احتياطيًا كبيرًا من المواهب. لدينا عاملون متميزون يفهمون أعمالهم، ويعرفون صناعتهم وعملائهم. نعم، هل لا يزال هناك مجال للتحسين؟ نعم، هذه عملية مستمرة للتحسين، وسنقوم بتقليل هذه الفجوات. لكننا نمتلك فريقًا متميزًا هناك. سواء كان جان، أو أنا، أو آدم رايت، نحن نقضي الوقت للتأكد من أننا راضون عن طريقة تخصيص رأس المال، ونفهم المخاطر، ثم ندرك تلك الفجوات.

23:35 السؤال الرابع: يحمل الصبر تكلفة فرصة، كيف يفكر المستثمرون على المدى الطويل في تخصيص رأس المال؟

السؤال: عندما يكون للصبر تكلفة فرصة حقيقية، كيف ينبغي للمستثمرين على المدى الطويل التفكير في منهجية تخصيص رأس مالهم اليوم؟ كيف يمكن للأفراد تحقيق التوازن بين الصبر والعمل، خاصةً في ظل سجل أداء السيد وارن بافيت على مدى عقود الذي شكّل المعيار؟

أبيل: مرة أخرى، عندما نتحدث عن منهجيتنا في تخصيص رأس المال ومنهجيتنا الطويلة الأجل، فهي تتماشى تمامًا مع مالكينا والمساهمين الحاضرين هنا. إنهم يتبنون منهجًا طويل الأجل جدًا في الاستثمارات. نحن محظوظون لامتلاك قاعدة مالكين فريدة من هذا القبيل في محفظتنا. وعلى المدى الطويل، ستتاح لبركشايير فرص كبيرة. وهذا يعود مرة أخرى إلى الصبر والانضباط في تخصيص رأس المال. هل نعرف ماذا سيحدث غدًا؟ أو هل سيحدث هذا الحدث بعد ثلاث سنوات أو سنتين؟ لكن السوق سيشهد انحرافات، وسيسمح لنا ذلك مرة أخرى بالتحرك. وهذا هو المكان الذي يظهر فيه انضباطنا، أي معرفة مفاهيم استثمارنا المتعلقة بهذه الأنشطة.

ليس أننا لم نر شركات متميزة اليوم. نحن نرغب بشدة في امتلاك العديد منها. سأكون حذرًا. على المدى الطويل، سنكون سعداء بالاحتفاظ بهذه الشركات التي تمتلك فرق إدارة ممتازة، ونحن نقيمها. أود القول أنه عندما تفكر في هذا العالم، فهذا لا يعني وجود عشرات الشركات مثل هذه، لكنها موجودة. لكن بالمقارنة مع السعر بالنسبة للفرص، والآفاق الاقتصادية للشركة، والمخاطر المرتبطة بها، فإننا لا نهتم بشراء هذه الشركات بهذا السعر، سواء كان ذلك جزءًا من الأسهم أو جميعها. هذا لا يعني أن هذه الفرصة لن تظهر في المستقبل.

هذا هو ما نقضي وقتنا في التحضير له: أولاً، الحفاظ على الانضباط؛ ثانيًا، الوعي ببعض الفرص الأساسية التي نقدّرها أو نراها بسعر مناسب. هذا يعود بالفعل إلى الانضباط.

تسألني كيف أوازن بين الصبر والعمل. أكرر مرة أخرى، هذا يتماشى مع دور الذي أقوم به، وأنا محظوظ لأني أعمل مع وارن وجيان وآخرين، ونحن نفعل ذلك لأننا نحب ونؤمن ببركشاير. لقد أظهر وارن التزامًا كبيرًا ببركشاير، وفهمًا عميقًا وشغفًا تجاهها. بناءً على ذلك، يرغب في إنشاء شيء طويل الأمد جدًا، بما في ذلك الفرص التي قد تنشأ منها. من ناحيتي الشخصية، وأعرف أننا جميعًا، نجلب نفس الشغف، وننوي تمامًا القيام بذلك بنفس الطريقة التي قمنا بها في الماضي.

جان: أنت تعلم، التأمين مثل الاستثمار، إنه لعبة تتطلب الصبر. من الصعب جدًا جعل الناس يجلسون مكتوفي الأيدي ولا يفعلون شيئًا. عندما أقوم بالتوظيف، أستخدم أسلوبي المعتاد وأخبرهم مباشرة. أقول لهم: وظيفتك هي قول "لا". ستتعرض يوميًا لضغوط من صفقات متعددة، لكن مسؤوليتك الأساسية هي قول "لا". أقول لهم: ستواجه أحيانًا صفقة تشبه ضربة لوح، تصرخ بصوت عالٍ "المال قادم"، وعندها فقط تعُد إليّ، ونقرر معًا ما إذا كنا سنقوم بها أم لا.

أنت تعلم، للإضحاك، من الصعب حقًا أن تجلس هناك ولا تفعل شيئًا بينما يُخدع الجميع الآخر من قبل الوسطاء ويُؤخذون إلى لندن. أعتقد أنه في مجال التأمين، وبالطبع في مجال الاستثمار، فإن الاختبار الحقيقي للنجاح هو القدرة على قول "لا".

23:40 السؤال الخامس: تأمين السفن العابرة لمضيق هرمز

عندما سُئل عن متى وكيف ستقدم بيركشير هاثاواي التأمين للسفن التي تعبر مضيق هرمز المضطرب، أجاب أجيت جين، نائب رئيس مجلس إدارة قسم التأمين في بيركشير، بإجابة موجزة وحاسمة: "ببساطة، يعتمد على السعر". وفور انتهاء كلامه، انطلق الضحك والتصفيق من الحضور.

قال جين إن بيركشير تشارك في خطة تهدف إلى تأمين السفن العابرة لمضيق هرمز، لكنها لم تصدر أي وثائق تأمين حتى الآن. وقد أُغلق مضيق هرمز أو خضع لقيود صارمة عدة مرات خلال حرب بين الولايات المتحدة وإسرائيل وإيران. "لقد شاركنا بشكل محدود في خطة تهدف إلى تأمين السفن العابرة لمضيق هرمز، لكننا لم نصدر أي وثائق تأمين حتى الآن."

قال جان إن توفير البحرية الأمريكية لمرافقة السفن العابرة سيكون أحد شروط التغطية لهذا البرنامج. "لا يزال البرنامج قيد التفصيل والتحسين. لكن إذا استطعنا التوصل إلى شروط مرضية — بما في ذلك الشروط المتعلقة بقرار التغطية وضمان مرافقة البحرية الأمريكية — فقد قدمنا سعر تغطية نعتبره مقبولاً. لكن لا توجد حتى الآن أي تطورات ملموسة."

23:45 السؤال السادس: كيف تدير المحفظة التي بناها وارن بافيت؟

السؤال: كيف تدير المحفظة التي بناها وارن بافيت؟

أبيل: بشأن إدارة المحفظة الحالية ومحتواها، كما ذكرت، فقد أنشأها وارن، لكنها مجموعة من الشركات التي يفهمها وارن جيدًا. وأنا واثق جدًا أنني أفهم هذه الأعمال وآفاقها الاقتصادية. لذا، هذا هو السبب في أنني عندما أشرح ذلك في رسالتي، أريد حقًا إيصال رسالة واضحة: نعم، نحن راضون جدًا عن هذه الشركات ونفهمها، نعم، إنها محفظة مركزة، لكنك تعلم أن أعمالها ستتطور وقد تظهر مخاطر. لذا سنقوم بتقييمها باستمرار، لكنها محفظة نحن راضون جدًا عنها.

وورين أشار إلى نجاح تيم كوك المذهل في شركة آبل. وناقش وورين وتيم هذا الموضوع مؤخرًا، وتحدثا عن أن استثمار وورين في آبل لم يكن لأنها سهم تقني. بل رأى ما هي المنتجات، ومدى أهمية المستهلكين الأفراد لها. إنها منظور استثنائي، لكنه أيضًا منظور مشابه جدًا أعتقد أن الكثيرين منا سيطبقونه.

على سبيل المثال، في مجال الطاقة، أعرف الكثير، أعرف كيفية ضمان توليد الكهرباء وكيفية نقلها إلخ. لكن هل أنا مهتم حقًا بكيفية تصنيع هواتف آيفون؟ سأكون فضوليًا بشأن مكان تصنيعها وبعض المخاطر والتحديات المرتبطة بذلك. لكنني أثق تمامًا بفريقنا عندما نناقشها على نطاق أوسع. سنراجع ونسأل أنفسنا: هل نفهم قيمتها ولماذا تمتلك هذا المنتج قيمة؟ هذا في الواقع هو قيمته للمستهلك.

أعتقد أننا نمتلك فرصة فريدة، ونحن محظوظون جدًا لأن وارن يأتي إلى المكتب يوميًا. نحن محظوظون لأننا يمكننا مناقشة الفرص المحتملة الأخرى التي تجلب مجموعات مهارات مختلفة. لكن في النهاية، سنضيق نطاقنا بسرعة لتحديد ما هي هذه الفرصة، ولماذا لها قيمة، ولماذا يستمر المستهلك، أو أي مستخدم في الصناعة، في استخدام تلك الشركة وتلك المنتج؟ ثم يتعلق بهذا أيضًا أين تكمن المخاطر المرتبطة بها. هذا في الأساس أسلوب وارن وأسلوبي أيضًا.

بالنسبة لمحفظتنا الحالية، نحن دائمًا على دراية تامة بما استثمرنا فيه. لكن من حيث فهم الفرص والمخاطر المرتبطة بها، نحن واثقون جدًا من أن لدينا رؤية واضحة، ونحن راضون عن وضعنا الحالي.

23:50 السؤال السابع: تخطيط الخلافة لجيان وعمل التأمين، خطة خلافة أبيل

عندما سُئل عن خطط الخلافة الخاصة بجيان ونفسه، أوضح أبيل أن مجلس الإدارة يأخذ هذه الأمور على محمل الجد: "لقد وضعوا خططًا مناسبة ويناقشونها باستمرار. لذا، إذا لم يتمكن جيان من أداء مهامه اليوم، أو إذا لم أتمكن من أداء مهامي، فإن مجلس إدارتنا يعرف تمامًا الإجراءات التي يجب اتخاذها."

هذان計劃ا الخلافة يُعدان موضوعين مهمين بوضوح. انضم جاين إلى بيركشاير هاثاواي في عام 1986، وكان مهندس أعمال التأمين لدينا، وخلقنا امتيازًا لا مثيل له، يتميز بثقافة وانضباط استثنائيين.

عندما أعلنت وارن عن خطة الانتقال العام الماضي، كان أول شيء فعله هو جمع أكبر خمسة مديرين في أعمال التأمين لدينا، والجلوس للتحدث عن الأعمال ومناقشة الثقافة. كان هذا فرصة استثنائية لي لتوسيع قاعدتي المعرفية في مجال التأمين. ما رأيته في ذلك الفريق هو خبرة إدارية وخبرة في التأمين عميقة جدًا، ولديهم نفس القيم والثقافة التي شدد عليها جان.

الحفاظ على ثقافة الانضباط أمرٌ صعب. في قطاع التأمين، من الصعب إخبار المُقيّمين المُ-activeين أن يأخذوا استراحةً لبضعة أشهر. لكن جان محاط بفريق رائع، كما أن مجلس إدارتنا يأخذ مسألة الخلافة على محمل الجد للغاية. لدينا خطة مُعدة مسبقًا، ويعرف مجلس الإدارة ما يجب فعله إذا لم يتمكن جان أو أنا من أداء مهامنا.

بالنسبة للثقافة والتوجيه التأميني، اتبعت بعض القواعد البسيطة. عدد الأشخاص الذين يشاركون فعليًا في اتخاذ القرارات قليل جدًا، وقد عمل أول ثلاثة أشخاص تحت إدارتي معًا لأكثر من 35 عامًا. خطة التعويض هي راتب ثابت، وليس صيغة معقدة تمنح الأفراد مكاسب محتملة بينما تتحمل بيركشير هاثاواي المخاطر الهابطة. نحن نحميهم من تقلبات السوق، بحيث يشعرون بالراحة للقيام بالأشياء الصحيحة.

لقد رأيت جميع خطط التعويض هذه على مدار سنوات. كنت أقول لوارين: أعطني خطة تعويض، وأنا أجد ثغراتها، وستستغرق سنوات عديدة حتى تكتشفها. بالإضافة إلى أن الموظفين الذين خسروا يريدون التفاوض من جديد، بينما الذين ربحوا يسعدون بالرحيل بكل شيء. إنها تحدٍ كبير.

23:55 السؤال الثامن: متى ستتخلص شركة بيركشير هاثاواي للمرافق من الوقود الأحفوري؟

السؤال: متى ستتخلص شركات المرافق التابعة لبركشير من الوقود الأحفوري، وتحول إلى بدائل الطاقة المتجددة، وتوقف التسبب في أضرار لا رجعة فيها للبيئة ولمستقبل جيلي؟

أبيل: نحن ندير هذه الأصول كأوصياء، ونقدم الخدمات لولاياتنا وعملائنا. أولاً وأهم شيء، نحن بحاجة مطلقة إلى الامتثال للقوانين الحالية، بما في ذلك القوانين الفيدرالية. فريقنا ملتزم بالامتثال والقيام بالأمور بشكل صحيح. لدينا خطط بشأن الموارد، ومواعيد التخلص من وحدات الفحم والغاز، وهي إلى حد كبير مدفوعة بسياسات الولايات. ستقرر الولايات كيف نديرها، وكم من الوقت ستُدار هذه الأصول، لأن العملاء هم في النهاية من يتحملون التكاليف والمخاطر.

انظر إلى شركات المرافق العامة في ولاية أيوا، حيث يأتي حوالي 93% من الطاقة من مصادر متجددة، وهي الأعلى في البلاد، وبتكلفة معقولة. لكننا لا نزال نشغل محطات طاقة تعمل بالفحم، ونحتاجها لاستقرار النظام أثناء فترات الذروة، ولا نستخدمها إلا عند الضرورة.

التحدي يكمن في أن مراكز البيانات الضخمة جدًا تضع ضغطًا كبيرًا على النظام. إذا استمر تطور الذكاء الاصطناعي، فسيزداد عدد وحدات الكربون المستخدمة، مما سيضع ضغطًا كبيرًا على النظام والصناعة بأكملها.

01:20 يعود آبل إلى المسرح ليُدير جلسة الجمعية العامة المسائية

غريغ أبيل يعود إلى مسرح CHI Health Center في أوماها، نبراسكا، لاستضافة جلسة ما بعد الظهر للجمعية السنوية لشركة بيركشاير هاثاواي.

المرافقون لآبيل هم كيتي فارمر، الرئيس التنفيذي لشركة سكك حديدية BNSF، وآدم جونسون، الرئيس التنفيذي لشركة NetJets ورئيس قسم خدمات المستهلكين والتجزئة.

01:25 السؤال التاسع: كيف تؤثر الجغرافيا السياسية على شركات بيركشير الفرعية؟

السؤال: كيف أثر الوضع الجيوسياسي الحالي في الشرق الأوسط على شركات بيركشير هاثاواي الفرعية؟

أبيل: إنها تؤثر بالفعل على جميع أعمالنا بطرق متعددة. لكنني الأكثر فخرًا بأننا ندير هذه الأعمال بمنظور طويل الأمد. عندما يرن الهاتف، تعلم أنك ستواجه بعض التحديات، لكن هذا لا بأس به. سنناقش ونعمل بجد، وسنجد دائمًا طريقة للتغلب عليها. أما فيما يتعلق بالوضع المرتبط بالحرب مع إيران والصراعات في الشرق الأوسط، فقد رأيت فريقنا يتخذ مرة أخرى هذا الموقف: هذه هي الحالة التي نواجهها. ما هو أفضل حل للعملاء؟ كيف يمكننا الاستمرار في تقديم الخدمة لهم كما فعلنا في الماضي؟

ذكرت مادة تقليل الاحتكاك من شركة LSBI Pipeline، والتي عادةً لا تبيع كميات كبيرة إلى الشرق الأوسط، ولكن عندما بدأت تبحث عن حلول لهذا التحدي، حدثت أشياء كثيرة. هذا لا يعني أن أعمالنا لم تتأثر بشكل مباشر. فمجموعة المواد الكيميائية الخاصة بنا، تضاعفت تكاليف مدخلاتها فعليًا في فترة قصيرة جدًا. مع مرور الوقت، ستزيد الأسعار وفقًا لعقودنا، وسيتم إعادة التوازن. من حيث إدارة أعمالنا، فإننا ببساطة نركز على العمل بجد ونستمر في تشغيل كل شيء على المدى الطويل.

رئيس تنفيذي BNSF: إن السكك الحديدية تعكس بشكل جيد حالة الاقتصاد الصناعي والاستهلاكي، لأن حمولاتنا تغطي مجموعة متنوعة من السلع الأساسية. لقد شهدنا عدة تأثيرات مختلفة من النزاع في الشرق الأوسط. حيث أدى تعطيل سلاسل التوريد إلى خلق فرص لبعض هذه السلع، مع زيادة الطلب على السلع الأساسية مثل الركام والصلب. أكبر جزء من أعمالنا هو النقل متعدد الوسائط، والذي أصبح أكثر تنافسية مع ارتفاع أسعار الوقود. لكن بشكل عام، إذا استمرت أسعار الوقود عند مستويات مرتفعة لفترة طويلة، فسيؤثر ذلك على الطلب الاستهلاكي ويؤثر على جميع أعمالنا.

نعم، رأينا بعض التأثيرات. قال بعض البائعين التجزئة الكبار إن المستهلكين الآن مضطرون لاتخاذ قرارات بشأن ما يجب شراؤه. إذا استمرت بيئة أسعار الوقود المرتفعة لفترة طويلة، فأنا أؤمن حقًا أننا سنرى تأثيرات العملاء هذه تؤثر على أعمالنا.

قال آدم جونسون، الرئيس التنفيذي لشركة NetJets ورئيس قسم خدمات المستهلكين والتجزئة: "لقد بدأت زيادة التكاليف، بما في ذلك ارتفاع أسعار النفط إلى ما يصل إلى 100 دولار للبرميل، في كبح الطلب في بعض المجالات:"

في قطاع المستهلكين وفي قطاع البيع بالتجزئة المادي، أثر هذا بالفعل على بعض الطلب. وفي حين يعترف جونسون بالضغوط المذكورة أعلاه، فإنه يشير إلى أن أعماله معتادة منذ فترة طويلة على التكيف مع التقلبات. لقد أعددنا أنفسنا للتعامل مع هذه الظروف واتخاذ التعديلات اللازمة عند الحاجة. لكن هذا يؤثر بالفعل على بعض أعمال البيع بالتجزئة وبعض أعمال المستهلكين.

01:35 السؤال العاشر: كيف يتم إدارة نموذج بيركشير اللامركزي؟ كيف تحافظ BNSF على قدرتها التنافسية؟

السؤال: يعتمد نظام بيركشاير على اللامركزية. يدير كل مدير كرئيس تنفيذي شركته الفرعية الخاصة به. أي وحدات تشغيلية تحتاج إلى مزيد من الرقابة؟ كيف يتم التعامل مع المديرين الذين يحققون أداءً ضعيفًا؟ إن ربحية BNSF متخلفة عن منافسيها؛ كيف سيتم الحفاظ على الميزة التنافسية مقارنة بالمنافسين والتكنولوجيا الجديدة؟

أبيل: لقد ركزت على نموذج اللامركزية، وانضباط المخاطر، وتخصيص رأس المال. لدينا مجموعة من القادة والشركات المتميزة الذين هم الأقرب لعملائهم، وإذا فكروا كمالكين، فسنحقق نتائج ممتازة عبر整个 الشركة.

لكن نموذج اللامركزية لا يعني أننا لا نتحمل المسؤولية. هذا الاستقلال يعني أنك تقبل بفرح المسؤولية الكبيرة والشعور بالفخر بإنجاز الأمور بشكل جيد. لدينا توقعات كثيرة — هل هم يديرون المخاطر؟ هل يرون أنفسهم كمسؤولين رئيسيين عن المخاطر؟ هل هم جيدون في تخصيص رأس المال المتاح؟ إذا رأينا أداءً ضعيفًا أو قرارات سيئة، فهذا هو الوقت الذي نتدخل فيه ونناقش.

رئيس تنفيذي BNSF: نحن ندرك تمامًا أن الاستمرار في تعزيز التشغيل الفعال، والحفاظ على هيكل تكاليف تنافسي، والاستمرار في تقليص الفجوة في الربحية مقارنة بالمنافسين، أمر بالغ الأهمية.

أول شيء نركز عليه حقًا في عام 2025 هو تحسين كفاءة تشغيل القطارات الفردية. تحسين شبكة القطارات يمكنه تحرير الموارد وخلق قدرة نقل، مما يسمح لك بمعالجة نفس كمية الشحنات أو حتى أكثر باستخدام أصول أقل. في الربع الأول من هذا العام، تعاملنا مع كمية شحنات أكبر مقارنة بالربع الأول من العام الماضي، لكننا استخدمنا 260 قطارًا أقل.

الحقل الثاني يدور حول تحولنا التقني. نحن نجذب علماء البيانات وباحثي عمليات البحث، ونضعهم مع موظفي العمليات لدينا في مركز تشغيل الشبكة، لدراسة النماذج الرقمية المزدوجة وتقديم تقديرات زمنية تنبؤية للعملاء. سجلنا كفاءة وقود قياسية في الربع الأول.

بالنسبة للمنافسة مع الشاحنات، لدينا أكبر شبكة نقل متعدد الوسائط بين جميع شركات السكك الحديدية. في الماضي، كنا نستخدم خمسة أشخاص لتشغيل قطار واحد، والآن لدينا فقط شخصين على معظم قطاراتنا. لكننا نحتاج أيضًا إلى السماح لنا بالابتكار، ودعم التشريعات التي تمكن السكك الحديدية من المنافسة مع الشاحنات.

رئيس تنفيذي لـ NetJets: عدت في 1 يونيو 2015. طرحت سؤالاً: كم عدد الأشخاص الذين يفهمون حقًا طرفي عملنا؟ NetJets معقدة، نحن نطير إلى آلاف المطارات و150 دولة. لم أكن أحب ذلك الجواب، كان أقل بكثير.

من هناك بدأنا إعادة بناء الثقافة. أتذكر أن أول مرة أعددت اجتماعًا لمجلس الإدارة، كنت أتحدث عن النمو. ثم أخذني آبيل بلطف جانبًا وقال: "لماذا لا تجعل وارن يقلق أقل، وتركز أولًا على خفض الديون؟" كانت تلك درسًا لم أنسه أبدًا.

تحدثنا عن الأمان والخدمة. بعد أن أصبح عميلاً في عام 1998، اشترى وارين NetJets وقال: "أريد الأمان، وأريد الخدمة." لقد ركزنا دائمًا بشكل كبير على ضمان بقاء الجميع على هذا المسار. وهذا إلى حد كبير ما سمح لنا بسداد الديون، وإعادة النقد إلى بيركشاير هاثاواي، والتحول إلى رائد في صناعة الخدمة.

01:50 السؤال الحادي عشر: تأثير التعريفات على محفظة الأصول؟

السؤال: هل تفكر بيركشير هاثاواي في طلب إعفاءات أو برامج تعويض جمركية لعملياتها المملوكة بالكامل التي تواجه تكاليف استيراد؟ ما مدى أهمية هذا التأثير في المحفظة الاستثمارية بأكملها؟

أبيل: تأثير التعريفات على محفظتنا الاستثمارية يشبه إلى حد كبير مناقشة الوضع في الشرق الأوسط. لقد مررنا بتجربة مشابهة خلال الولاية الأولى للحكومة، وتعلمنا دروسًا منها، لذا نحن أكثر استعدادًا الآن. المفتاح هو الاستمرار في العمل بجد، وسندير الأمور بأنفسنا. سنجد طرقًا لمواصلة خدمة العملاء، إما من خلال العقود المبرمة مباشرة مع العملاء أو من خلال المنتجات التي ننتجها، لاسترداد هذه التعريفات. لقد أدى فريقنا أداءً ممتازًا في التعامل مع هذه المسألة. هناك حاليًا العديد من الأمور التي تحتاج إلى توضيح، ولم نكن نسعى بنشاط للحصول عليها.

رئيس تنفيذي BNSF: لا يوجد تعويض، لكنني أود أن أقول بضع كلمات عن تأثير التعريفات. في بداية عام 2025، لاحظنا بعض العملاء يرسلون شحناتهم مبكرًا قبل تطبيق التعريفات، مما أدى إلى زيادة في حجم الشحنات. ثم استقر الوضع في النصف الثاني من عام 2025، ودخل عام 2026، حيث تكيف عملاؤنا بالفعل وضبطوا أنفسهم على التعريفات. مع ذلك، فإن هذا يجلب بعض عدم اليقين. من منظور التخطيط، كان هذا صعبًا جدًا لعملائنا، مما جعل بعض الاستثمارات في مرافق التصنيع في حالة انتظار. إن عدم اليقين الناتج عن التعريفات هو بالضبط ما نراه من تأثير حقيقي على عملائنا.

رئيس تنفيذي لشركة NetJets: سأستخدم شركة سيارات بيركشير هاثاواي كمثال، حيث شهدت مبيعات السيارات الجديدة هذا العام انخفاضًا طفيفًا مقارنة بالعام الماضي، ويعود جزء من السبب إلى تأثير التعريفات الجمركية. المشكلة أن التعريفات الجمركية تتغير يوميًا، وفهم هذا "الكرة المرنة" للتعريفات الجمركية هو عمل بحد ذاته.

في محفظة الاستثمار التي تضم 32 شركة من قطاعات السلع الاستهلاكية والخدمات والتجزئة، فإن متوسط عمر تأسيسها هو 88 عامًا. عندما اتصلت بمسؤوليهم التنفيذيين، قالوا: "لقد تعاملنا مع الرسوم الجمركية لمدة 100 عام." فكّر في المسؤولين التنفيذيين خلال السبع أو الثماني سنوات الماضية، حيث اضطررنا للتعامل مع جائحة عالمية، وأعلى معدل تضخم منذ أربعين عامًا، ثم الآن "كرة المطاط" للرسوم الجمركية. لقد أظهرت الشركات أداءً ممتازًا في التعامل مع هذه التحديات، وأعتقد أن مستقبلنا يبدو جيدًا جدًا.

01:55 السؤال الثاني عشر: محفظة اليابان

السؤال: استثمار بيركشير في خمس شركات تجارية يابانية هو استثمار سلبي، حيث تم شراء أعمال جيدة بسعر جيد وممولة بالين. أما معاملتكم مع طوكيو مارين، فهي مختلفة تمامًا، فهي شراكة مشتركة للدمج والاستحواذ وإعادة التأمين لمدة عشر سنوات. هذا هو مستوى دمج تشغيلي لم تجربه بيركشير قط على المستوى الدولي. كيف يبدو هذا عمليًا؟ هل يشير هذا إلى تحول بيركشير تحت قيادتك نحو شراكات دولية أكثر نشاطًا؟

أبيل: قام توكاي مارين بعمل ممتاز. سبق أن أشرت قليلاً إلى أن هذا علاقة استراتيجية، وليس معاملة مالية. نحن نحب استثمارنا البالغ 2.5% في توكاي مارين، وهو استثمار طويل الأجل. إنه من نفس نوع الاستثمارات الخمس الأخرى التي قمنا بها في اليابان، ونعتقد حقًا أنها دائمة، لأنها تتجاوز الاستثمار نفسه وتركز أكثر على العلاقات التي نرغب في بنائها هناك. ستستمر في رؤية هذا الأمر، كما هو موضح في فرص التغطية، حيث نشارك معهم في المخاطر والعوائد، وهو ما يعادل فعليًا 2.5% من محفظتهم الحالية. هذه مرة أخرى جزء من المعاملة المالية، لكنها تتضمن أيضًا ثقة كبيرة.

الثالثة التي تم ذكرها هي الشراكة، والتي تؤكد على أشياء مختلفة، لكننا لم نحدد بعد كيف نرغب في تطوير هذه العلاقة. لذا سنستمر في السماح لها بالتطور بشكل طبيعي. هذا الشريك يشاركنا نفس الثقافة ونفس القيم. وبالتالي، لا شك أن المستقبل على مدى سنوات عديدة سيكون ممتازًا. لكن فيما يتعلق بالبحث عن استحواذات مطلقة في مجالات التأمين أو غيرها، فهذا سيتطور مع مرور الوقت، ومن الواضح أن هذا سيكون موضوعًا يناقشه جيان وفريق الإدارة في طوكيو مارين. إذا ظهرت مثل هذه الفرص، فسنكون سعداء جدًا.

02:00 السؤال الثالث عشر: هل ستُفصل بيركشير هاثاواي عن أعمالها أو تُقسّم؟

السؤال: هل هناك أي سيناريوهات مستقبلية يمكن أن تتوقع فيها أن تفصل بيركشاير هاثاواي أعمالها أو تنقسم؟ إذا كان هناك، ما هي هذه السيناريوهات؟

في ردّه على الأسئلة ذات الصلة من المساهمين، أشار آبيل إلى أنه يتوقع ألا تقوم بيركشير هاثاواي بتقسيم أو فصل شركاتها الفرعية. وركّز على غياب الطبقات البيروقراطية في هيكل بيركشير، وقدرتها الفريدة على توزيع رأس المال برشاقة بين قطاعات الأعمال المختلفة. "نحن مجموعة شركات، لكننا مجموعة شركات فعّالة. لا نمتلك طبقات متعددة من الإدارة."

قال أبيل إن بيركشاير ملتزمة بالاحتفاظ طويل الأجل بالشركات التي تستحوذ عليها، لكن في بعض الحالات قد يتعين عليها النظر في البيع. "نحن نشتري شيئًا ونحتفظ به إلى الأبد. عندما نستحوذ على شركة مرافق، نخبر الجهات التنظيمية أن هذا احتفاظ دائم. لكن يجب أن تكون هذه علاقة قابلة للتطبيق. إذا تفككت العلاقة، فسنبحث عن مسار أفضل."

Abel said that intractable labor disputes or reputational risks could prompt Berkshire to divest a business.

على الرغم من ذلك، خلص أبيل في النهاية إلى أنه "نحن لا ننظر في فصل الشركات الفرعية أو تقسيم المجموعة."

عندما نفكر في هذا السؤال، قد لا نكون في بعض الحالات أفضل مالكين للعمل. إذا كانت هناك مشاكل عمالية لا يمكننا حلها، أو إذا كانت هناك مخاطر سمعة لا نرغب في أن تواجهها بيركشاير، فإن الشركة لا تنتمي إلى عائلة بيركشاير. إذا كان هناك عمل غير مستدام ولا يولد أكثر سيولة تشغيلية لمساهمينا، وإذا كان هناك شخص آخر يمكنه تشغيله وجعله أكثر نجاحًا، فنحن مضطرون للنظر في ذلك.

نحن نأخذ على محمل الجد التزامنا بضمان تخصيص رأس المال بشكل مناسب. لقد أعلنا بالفعل عن بيع مرافق شركة باسيفيك في ولاية واشنطن. في واشنطن، أثرت السياسات التي أرادت شركة باسيفيك تطبيقها بشكل كبير على تكاليف ولاياتنا الأخرى. لقد كانت ولاياتنا الأخرى تتحمل التكاليف التي فُرضت من ولاية أخرى، لذا قررنا الانسحاب، ووجدنا مشتريًا ممتازًا. عندما نشتري شيئًا، نتعامل دائمًا معه على أنه "احتفاظ دائم"، لكن هذا يجب أن يكون علاقة فعالة؛ وإذا توقفت هذه العلاقة، نبحث عن طريق أفضل.

بالنسبة للجزء الثاني من السؤال، لن يتم التقسيم أبدًا. نحن شركة متكاملة، لكننا شركة متكاملة فعالة، بدون طبقات متعددة من الإدارة، ولا مجموعة من اللجان تخبرنا بكيفية تشغيل أعمالنا. تنتهي العديد من الشركات المتكاملة بطبقات متعددة من التكاليف التي لا تضيف قيمة للشركة بأكملها، لكننا لا نفعل ذلك.

تعمل بنيتنا المؤسسية الشاملة دون بيروقراطية أو تكاليف ثقيلة، مما يسمح بنقل رأس المال بين المجموعات المختلفة بطريقة خاضعة لضرائب منخفضة جدًا. لن نفصل الشركات الفرعية أو نقسم أي مجموعة بسبب ذلك.

02:10 السؤال الرابع عشر: الأمان أم الاستفادة من مزيد من فرص الاستثمار؟ هل تفضل شركات التكنولوجيا أم شركات التدفق النقدي؟

السؤال: ما أهم تطور في إطارك الشخصي لتقييم استقرار التدفق النقدي والهامش الأمن مقارنة بوارن؟ بمعنى أدق، هل تفضل الشركات التكنولوجية التي تُظهر تدفقًا نقديًا قويًا بنفس القدر؟

أبيل: فيما يتعلق بكيفية رؤية وارين لطريقة الاستثمار، أي ما نعتبره حدود الأمان في الاستثمار وأسلوبنا في التعامل معه، فإننا متفقون تمامًا. يبدأ هذا من ثقافتنا وقيمنا، ومن الطريقة التي تعاملنا بها مع كل شيء على مر السنين.

إذا عدت إلى تقييم فرص قطاع الطاقة، فسيكون أول ما يخطر ببالي: هل نحن حقًا نفهم المخاطر المرتبطة بذلك؟ في ذلك الوقت، كنا نستحوذ على شركة نيفادا للطاقة، وكان لدي ثلاثة مخاطر كبيرة بوضوح في ذهني، وأردت مناقشتها مع وارن على الفور. كان حوارنا المباشر: فهم اقتصادي كامل، ثم الانتقال مباشرة إلى أكبر مخاطر. إحدى هذه المخاطر كانت الطاقة الشمسية على الأسطح، وكيف ستُحدث اضطرابًا في هذا العمل. وقد ظهر هذا الخطر بالفعل بعد 12 شهرًا و18 شهرًا، وتمكنا من التعامل معه بنجاح. نحن نفكر في المخاطر بطريقة مختلفة، وننظر إليها من منظور بيركشاير، وننظر إلى الأمام لمدة عشر سنوات: كيف سيكون هذا العمل بعد عشر سنوات؟ إذا لم نفهم كيف سيكون الحال بعد عشر سنوات، فلن نقوم به. يجب أن يكون لدينا رؤية لما سيكون عليه المستقبل، وهذا هو جوهر طريقتنا في التعامل معه.

عند الحديث عن شركات التكنولوجيا، لا نقول أبدًا إن صناعة معينة هي التي يجب علينا المشاركة فيها. إذا كانت هناك شركة في قطاع التكنولوجيا، ونفهم فرصها ومخاطرها، وقيمتها عادلة، فلن يستبعد كونها جزءًا من قطاع التكنولوجيا إمكانية مشاركتنا.

02:15 السؤال الخامس عشر: من هو "تشارلي مانغر" لأبيل؟

السؤال: خلال معظم فترة عمل وارن كرئيس تنفيذي، كان لديه شراكة مع تشارلي، مما خفّض بشكل طبيعي خطر أخطاء قراراتنا الاستثمارية. من سيكون تشارلي لأبيل؟

عندما سُئل عن من سيصبح "تشارلي مانغر" الخاص به، لم يُسمِّ أي شخص رئيس التنفيذية الجديد غريغ أبيل، بل تحدث عن الفريق بأكمله المحيط به. "تُحيط نفسك بأفراد ممتازين، وهؤلاء هم بالفعل هنا."

أشار أبيل إلى آدم جونسون — رئيس تنفيذي ورئيس قطاع الاستهلاك والخدمات والتجزئة في بيركشير، ورئيس تنفيذي لـ NetJets، بالإضافة إلى نائب رئيس مجلس الإدارة للتأمين أجيت جاين ورئيس تنفيذي لسكك حديد BNSF كاتي فارمر. وقد ظهر هؤلاء المديرون التنفيذيون الثلاثة مع أبيل في نفس اليوم السبت.

قال: "في مجموعة مديرينا التنفيذيين، نحن محظوظون جدًا لامتلاكنا مجموعة من الأشخاص المتميزين، وأنا على استعداد دائمًا للاتصال بأي واحد منهم لأستشيرهم بغض النظر عن الظروف المحددة."

أبيل: نحن محظوظون جدًا للاحتفاظ بوارن كرئيس لمجلس الإدارة، مما أنشأ ظروفًا ممتازة للانتقال. لدينا مجلس إدارة ممتاز جدًا، ويمكنني بسهولة التواصل مع أي منهم حسب الحاجة. عندما كنت أرد على سؤال وارن في أوماها، قلت إننا نرغب في أن تستمر بيركشاير هاثاواي إلى الأبد. أريد قيادة بيركشاير، وسأكون قائدًا قويًا. لكن عليك أن تحيط نفسك بأفضل الأشخاص، وهؤلاء الأشخاص موجودون بالفعل هنا.

في مجالات الأعمال غير المؤمنة، كنت محظوظًا دائمًا للعمل مع 32 شركة يديرها آدم بالإضافة إلى 18 شركة أخرى. من الواضح أن لدي علاقة عمل ممتازة مع جان، وأنا محظوظ لأتمكن من طلب نصائحه بشكل متكرر. ثم هناك مدراءنا التنفيذيون، نحن محظوظون لامتلاك مجموعة رائعة من الأشخاص، وأقوم بالاتصال بأي واحد منهم عند الحاجة لاستشارة رأيهم في حالات محددة.

لحسن الحظ، نظرًا لبركشايير وطريقة إنشائنا، لدينا موارد وفيرة جدًا من حولنا. ستستمر بركشايير وستستمر كفريق.