العنوان الأصلي: "إن كل أسطورة ثرية هي مؤامرة بين عدم التوافق والفوائد المركبة للوقت"

المؤلف الأصلي: Sleepy.txt، Beating

في عام 2017، قام رأس المال الأسود (Black Ant Capital) باستثمار أولي في شركة بوبو مات (Pop Mart)، ثم واصل الاستثمار في السنوات التالية. وفي ديسمبر 2020، تم إدراج شركة بوبو مات في بورصة هونغ كونغ، حيث تجاوزت قيمتها السوقية في أول يوم تداول مليار دولار هونغ كونغي. وقد حقق رأس المال الأسود عائدًا ماليًا يزيد عن مئة مرة، ليصبح بذلك حالة نموذجية في مجال الاستثمار الاستهلاكي في الصين.

في عام 2010، استثمرت شركة سequoia Capital الصينية في Meituan، وخلال عدة جولات من الاستثمار المستمر، حققت أكثر من 100 ضعف العائد عند إدراج Meituan في البورصة. وقد جعل هذا الاستثمار من سequoia Capital واحدة من أكثر المؤسسات نجاحاً في تاريخ الاستثمار على الإنترنت في الصين.

في عالم التمويل الجريء، تُعد عوائد 10 أضعاف ممتازة، بينما تُعد عوائد 100 ضعف أسطورية.

ومع ذلك، في أوروبا، هناك شركة تمويل جريء حصلت على عائد استثماري بلغ حوالي 1400 مرة.

تُسمى هذه المؤسسة "بولدربون كابيتال". في عام 2015، قادوا جولة التمويل التأسيسي لـ "Revolut"، وهي منصة تشبه "علي باي" في أوروبا، بتمويل قدره 1 مليون جنيه إسترليني. وفي السنوات العشر التالية، واصلوا الاستثمار في جولات متعددة، ليصل إجمالي استثماراتهم إلى حوالي 3 ملايين جنيه إسترليني.

خلال 11 عامًا، نما Revolut من مشروع جذري تم رفضه من قبل Y Combinator إلى شركة تكنولوجيا مالية عملاقة بقيمة 75 مليار دولار، وتُعتبر الشركة الأعلى قيمة في أوروبا في مجال التكنولوجيا المالية. اليوم، يمتلك Revolut أكثر من 65 مليون مستخدم حول العالم، ويربح أكثر من 4 مليار دولار سنويًا، ويحقق أرباحًا تزيد عن 10 مليار دولار سنويًا، ويتعامل مع مليارات الدولارات من المعاملات يوميًا.

في عام 2025، حقق بالدترن كابيتال 2000 مليون دولار من خلال مبيعات مستمرة لجزء من أسهمه في ريفولوت. أما الأسهم المتبقية لديه، فبالتقييم الأحدث، فإن قيمتها تتجاوز 4000 مليون دولار. وهذا يعني أن العائد الإجمالي لبالدترن من ريفولوت يتجاوز 6000 مليون دولار، أي ما يعادل تقريبًا 1400 مرة مبلغ الاستثمار الأصلي.

ما يثير الدهشة أكثر هو أن صندوق Balderton Capital Fund V، الذي يمتلك أسهماً في Revolut ويبلغ حجمه الإجمالي 305 ملايين دولار أمريكي، تم تأسيسه في عام 2014. بحلول عام 2025، حقق الصندوق أكثر من عائد 20 ضعفاً من خلال بيع جزء من أسهم Revolut للمستثمرين. وهذا يعني أنه حتى لو افترضنا أن جميع الاستثمارات الأخرى في هذا الصندوق لم تحقق أي قيمة، فإن مضاعفة عوائده ستظل تفوق بكثير المعدل العالمي لصناديق الاستثمار الرائدة في الصناعة، والتي تتراوح بين 3 إلى 5 مرات.

يتحدث هذا القصة عن جوهر الاستثمار في المخاطرة. في عالم الأعمال الذي اختفت فيه اليقينية، كيف يمكننا مواجهة عدم اليقين؟ أين تكمن الفرص عندما يرى الجميع المخاطر؟

أبناء العالمين

يبدأ هذا القصة من لقاء شخصين مختلفين تمامًا في أوائل عام 2015.

الشخص الأول هو نيكولاي ستورونسكي، رجل روسي متمرد من طبيعته. والده مسؤول رفيع المستوى في شركة غازبروم الروسية، وبالتالي فإن أسرته غنية. يمتلك نيكولاي درجة الماجستير المزدوجة في الفيزياء من معهد موسكو للفيزياء والتكنولوجيا، والاقتصاد من أكاديمية الاقتصاد الجديدة، كما أنه مهووس بالرياضة، فقد كان بطل سباحة على المستوى الوطني، ويعشق الملاكمة والسباحة.

في عام 2006، انتقل إلى لندن حيث عمل كمتداول في أدوات مشتقة في شركة ليمان براذيرز، حيث كان يتعامل مع مليارات الدولارات في التداول اليومي. وفي عام 2008، بعد انهيار ليمان براذيرز، انتقل إلى شركة كريدت سويس. خلال رحلاته المتكررة حول العالم، كان ينفق آلاف الدولارات سنويًا بسبب خسائر التحويلات النقدية. شعر أن هذا غير منطقي وغير عادل.

وبالتالي، وجد فلاد ياتسينكو، مهندس البرمجيات الذي عمل لمدة 10 سنوات في بنوك "سي.إس.إف" و"دي.إتش.إف"، وقرر معالجة هذه المشكلة بنفسه.

في عام 2014، أسسا Revolut من خلال حاضنة Level39 في Canary Wharf بلندن. وقد وضعت ستولونسكا كل مدخراتها البالغة 300 ألف جنيه إسترليني كرهان على مستقبلها.

أما الشخص الثاني الذي سيجتمع به، تيم بوينتن، فهو من عالم آخر.

في عام 2007، قرر بانتينغ البالغ من العمر 43 عامًا مغادرة شركة جولدمان ساكس.

عمل في جولدمان ساكس لمدة 18 عامًا، ووصل إلى منصب المدير العالمي لأسواق رأس المال ونائب رئيس العمليات الدولية، وهو أحد الشركاء في جولدمان ساكس. وصل إلى قمة العالم المحدد، حيث توجد نماذج دقيقة لكل صفقة، وتدعم البيانات الضخمة كل قرار، ويتم تقييم المخاطر وتنبؤ المستقبل.

لكن اختار أن يغادر ويغوص في عالم مختلف تمامًا، وهو الاستثمار الجريء.

انضم إلى Balderton Capital. جوهر الاستثمار في رأس المال المغامر هو البحث عن احتمالات في ظل عدم اليقين. لا توجد هنا نماذج مثالية، بل رؤى غامضة وحكم على البشر.

كانت حالة Revolut في عام 2015 متردية للغاية. لم تكن عرض منتجهم يعمل بشكل صحيح في ذلك الوقت، كما أنهم تلقوا رفضًا حديثًا من Y Combinator، وهو أحد أبرز مراكز الحضانة في سيليكون فالي. في أي عملية اتخاذ قرار استثمار طبيعية، كان المشروع سينهى بشكل فوري.

لكن بانتين رأى شيئًا مختلفًا.

في وقت لاحق، تذكر أنه رأى في عيني سترونسكي طموحًا وطموحًا هائلًا يكفي لقلب نظام البنوك الأوروبي بأكمله، وفي الوقت نفسه، رأى في شريكه التقني ياكينكو هدوءًا وموثوقية. أحدهما يفهم المال، والآخر يفهم التكنولوجيا، أحدهما متحمس، والآخر مستقر، هذه هي المزيج المثالي للمؤسسين.

عندما يرى الجميع المخاطر، يرى المستثمر العظيم الفرص. غالبًا ما تؤدي المواقف المشتركة إلى عوائد متوسطة، بينما يمكن فقط للمواقف غير المشتركة أن تجلب عوائد إضافية.

في يوليو 2015، قاد Balderton رسميًا جولة التمويل التأسيسي لـ Revolut، باستثمار 1 مليون جنيه إسترليني، وبقيمة شركة تصل إلى 6.7 مليون جنيه إسترليني بعد الاستثمار.

ومع ذلك، هل يكفي وجود مؤسسين ممتازين ومستثمرين شجاعين؟ هل هناك قوى أكبر تدفع وراء معجزة العائد 1400 ضعف؟

التوقيت المناسب، والموقع الجغرافي المثالي، والتوافق البشري.

إن نجاح Revolut يعود إلى توافق العوامل الثلاثة: توقيت ملائم، موقع ملائم، وفريق ملائم.

أولاً، ما زالت آثار أزمة عام 2008 المالية تلقي بظلالها، وقد شكلت هذه الأزمة تهديداً شبه دماراً للثقة العامة في البنوك التقليدية.

بحسب استطلاعات رأي أجرته شركة يوروباروميتر، انخفضت ثقة الأوروبيين بالبنوك إلى أدنى مستوياتها في التاريخ بعد الأزمة. كما وجدت البنوك نفسها في ورطة، مع تراجع كبير لقدرتها على تحقيق الأرباح. تُظهر البيانات أن متوسط عائد حقوق المساهمين (ROE) في قطاع البنوك الأوروبي تراجع من حوالي 11% قبل الأزمة إلى 4%-5% في أوائل عام 2015، وهو أقل بكثير من نظرائه الأمريكيين.

من أجل البقاء، بدأت البنوك في إجراء تقليلات واسعة النطاق. من عام 2012 إلى عام 2015، أغلقت البنوك في أوروبا أكثر من 10,000 فرع، وطردت عشرات الآلاف من الموظفين. وقد أدى ذلك إلى تدهور حاد في جودة خدمة العملاء، وتجربة العملاء الرديئة، مما خلق فراغاً سوقياً هائلاً لصالح المشاركين الجدد.

في الوقت نفسه، كانت موجة التكنولوجيا تعيد تشكيل السوق. في عام 2015، بدأ معدل انتشار الهواتف الذكية في أوروبا في الارتفاع بشكل كبير، وازدادت وتيرة اعتماد تطبيقات المصرفية عبر الهاتف المحمول. أصبح تحول خدمات المصرفية من الفروع المادية إلى تطبيقات الهاتف المحمولة اتجاهًا لا رجعة فيه.

كما جاءت البيئة التنظيمية في توقيت مناسب. ففي نهاية عام 2015، أصدر الاتحاد الأوروبي الإصدار الثاني من "موجه خدمات الدفع" (PSD2)، والتركيز الأساسي لهذا القانون هو "البنوك المفتوحة"، حيث أنهى احتكار البنوك لبيانات العملاء، وسمح لشركات التكنولوجيا المالية بالوصول إلى بيانات حسابات العملاء البنكية، بشرط موافقة المستخدمين، لتقديم خدمات مالية مبتكرة. وقد ساهم ذلك في تهيئة الظروف المناسبة لنمو قطاع التكنولوجيا المالية بأكمله.

إن الجيل الجديد من المستهلكين ينمو بسرعة أيضًا. وباعتبارهم سكانًا أصليين في عصر الجيل الرقمي، فإنهم يكرهون بشدة الإجراءات المعقدة والتجربة السيئة في البنوك التقليدية. وقد أظهرت دراسة أجريت عام 2015 أن 80% من المستهلكين دون سن الـ45 يعتقدون أنهم يجب أن يكونوا قادرين على إنجاز أي معاملات مالية عبر تطبيقات الهواتف الذكية.

كما ساعدت طبيعة السوق الأوروبي المجزأة شركة Revolut. يتكون أوروبا من عشرات الدول واللغات والعملات، حيث كانت صعوبة وتكاليف التحويلات عبر الحدود مرتفعة للغاية، مما يشكل ألمًا كبيرًا.

في ظل هذا الوضع، وفي حوالي عام 2015، سمعت سباق التكنولوجيا المالية في أوروبا صوت إطلاق النار. ظهرت تقريبًا في نفس الوقت شركات مثل N26 الألمانية وMonzo وStarling البريطانية، وTransferWise (الآن Wise) المتخصصة في تحويل الأموال عبر الحدود. كل شركة من هذه الشركات احتلّت قطاعًا خاصًا بها، فN26 تركز على التصميم، وMonzo تركز على الجوانب الاجتماعية. كان هناك اتفاق عام في ذلك الوقت على أنه من الأفضل اقتحام سوق واحد أو فئة منتجات واحدة في كل مرة.

لكن Revolut كانت استثناءً منذ البداية.

الرؤية الأساسية هي أن البنوك يمكن بناؤها كمنتج برمجي عالمي، وهو كلي ومتعدد المهام من اليوم الأول. بينما لا يزال منافسوه يركزون على تحسين مشاريع تجريبية محددة، فإن Revolut توسعت على نطاق عالمي. كانت هذه الاستراتيجية الجريئة المثيرة للجدل في ذلك الوقت هي ما مكّنها في النهاية من تجاوز جميع منافسيها.

ومع ذلك، فإن الطريق من رؤية عظيمة إلى شركة رائدة مليء بالتحديات، ولم تكن Revolut استثناءً.

الركض بجنون في خضم النزاع

من بين قيم شركة Revolut التجارية، هناك مبدأ يُعرف بـ "الرضوخ أبدًا" (Never Settle). يُعتبر هذا المبدأ جزءًا عميقًا من هوية الشركة ويساهم في دفعها إلى التقدم المستمر، وقد ساعد في دفعها إلى التقدم السريع في ظل الجدل على مدار الـ 11 عامًا الماضية.

يتجلى هذا الجوع غير المرضي أولاً في سرعة توسع المنتجات.

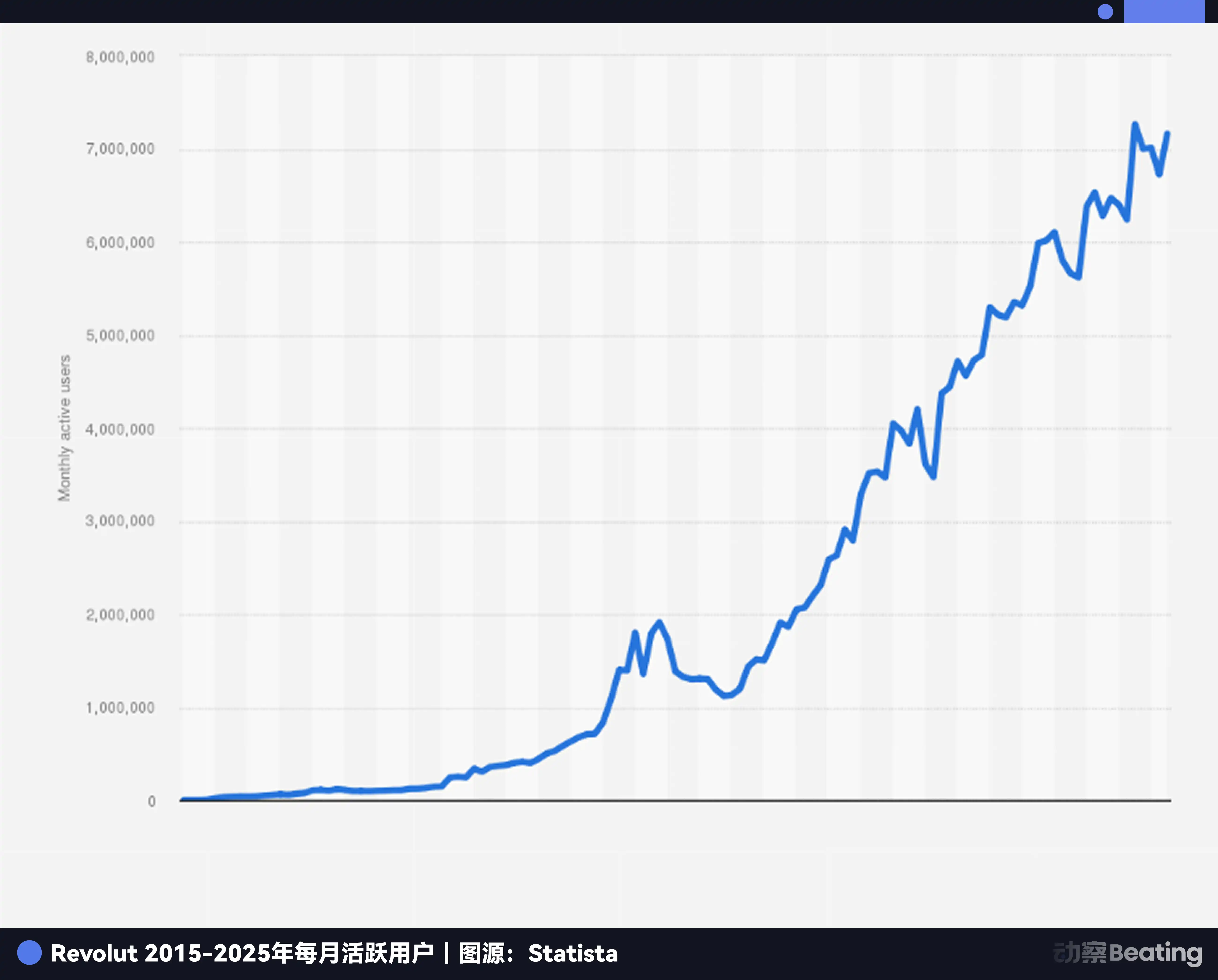

في يوليو 2015، أطلقت Revolut منتجها بشكل رسمي، وقد عالجت أكثر من 500 مليون دولار أمريكي من المعاملات في أول سنة. بحلول نهاية عام 2016، تجاوز عدد المستخدمين 300,000 مستخدم، وتمت معالجة ما يقارب مليار جنيه إسترليني من قيمة المعاملات. في نوفمبر 2017، أعلنت Revolut أن عدد المستخدمين تجاوز المليون، وقد حققت هذا الإنجاز في أقل من عامين.

الفلسفة الأساسية لسترونسكي هي: "الإطلاق والتحديث بشكل أسرع يمنحك فرصة أكبر للنجاح". وبعد إصدار Revolut لبطاقة التبديل النقدي بسعر منخفض كمنتج أساسي، أطلقت الشركة العديد من الميزات الجديدة بسرعة: تداول العملات المشفرة في عام 2017، تبعه تداول الأسهم، والخزنة التوفيرية، وأدوات الميزانية، والتأمين، والدفعات بين الأفراد، والحسابات التجارية... وهكذا نجحت في بناء تطبيق مالي شامل يغطي كل شيء، بينما لا يزال منافسوها يركزون بحذر على مجالاتهم المحدودة.

كانت هذه الاستراتيجية التوسعية الجريئة مسؤولة عن نمو هائل. في عام 2017، زاد عدد مستخدمي Revolut ثلاث مرات، وارتفع دخلها بنسبة تقارب 500%. وفي عام 2018، ارتفع عدد المستخدمين من 1.5 مليون إلى 3.5 مليون، وارتفع الدخل بنسبة 354%. وفي أبريل 2018، أنهت Revolut جولة تمويل Series C بقيمة 250 مليون دولار أمريكي، ووصلت قيمتها التقديرية إلى 1.7 مليار دولار أمريكي، مما جعلها رسمياً شركة نيزك.

يمكن لـ Revolut إصدار ميزات جديدة بسرعة لأنها تبنت استراتيجية منتجات مماثلة لاستراتيجية صناديق رأس المال الاستثماري داخل شركتها.

إنهم لا يؤمنون بالتصميم من الأعلى من قبل الأفراد المتميزين، وعادةً ما تُختبر داخل شركاتهم في آنٍ واحد عدد كبير جدًا من المنتجات والوظائف الجديدة. ولكن فقط نسبة صغيرة منهم فقط يمكن أن تُعتبر "خريجة" وتصبح خطوط أعمال حقيقية. أما تلك التي لم تنجح فتُلغى، بينما تُمنح الشركات الموارد المضاعفة لتلك التي تم التحقق من نجاحها.

اليوم، لم تأتَ أي من منتجات دخل Revolut الأساسية من خطة استراتيجية من القمة، بل نمت جميعها من ثقافة المنافسة الداخلية والتجربة والخطأ من هذا النوع.

لكن هذا أدى أيضًا إلى تكبد تكاليف باهظة. خلال هذه الـ 11 سنة، تخطى Revolut على الأقل ثلاث أزمات حاسمة.

الامتحان الأول يأتي من الثقة.

في عام 2016، احتاجت الشركة إلى مزيد من الأموال للتوسع، لكن القنوات التقليدية للتمويل لم تكن سلسة. وقد اقترح ستولونسكي فكرة جريئة: جمع الأموال من الجمهور عبر منصة التمويل الجماعي Crowdcube. كان هذا تحركًا غير تقليدي في ذلك الوقت، وعبر العديد من المستثمرين عن معارضتهم لذلك.

لكن "بولديرتون" دعمت القرار رغم وجود آراء معارضة. فقد اعتبرت أن هذا سيحل مشكلة التمويل فقط، بل سيشكل أيضًا فرصة تسويقية رائعة لاختبار ثقة الجمهور في "Revolut". في النهاية، شارك 433 شخص عادي في هذه الحملة التمويلية الجماعية، بمتوسط استثمار بلغ حوالي 2152 جنيهًا إسترلينيًا لكل شخص. فقد آمنوا برؤية "Revolut"، ودعموا هذه الشركة الناشئة بمال حقيقي، واعتبروها تصويتًا ملموسًا لدعمها.

وبالنسبة لمؤيدي iPhone المبكر الآن، فإنهم يحققون أيضًا عوائد مذهلة. فسعر جهاز iPhone في البداية أصبح مبلغ تمويل أولي لشراء منزل في ضواحي لندن بعد 10 سنوات. وقد تضاعفت قيمة الاستثمار الأولي البالغ 2152 جنيهًا إسترلينيًا ليصبح أكثر من 380000 جنيه إسترليني، وهو ما يمثل عائدًا يزيد عن 170 مرة.

الاختبار الثاني يأتي من الثقافة.

في فبراير 2019، نشرت مجلة "وايرد" البريطانية تقريرًا هامًا كشفت فيه عن مشاكل كبيرة في ثقافة العمل في شركة "Revolut". اتهم التقرير الشركة باستخدام وسائل غير مشروعة لتحقيق النمو، وتعذيب الموظفين بشكل مفرط، مما أدى إلى معدل دوران مرتفع جدًا في الموظفين. فجأة، وجدت الشركة نفسها في أزمة كبيرة من الناحية الإعلامية.

في هذه المرحلة، كانت شركة Revolut في فترة نمو سريع. وفي عام 2019، تجاوز عدد مستخدمي الشركة 10 ملايين، وبدأت في التوسع إلى أستراليا وسنغافورة. لكن ظهور هذه الأزمة أدى إلى تدمير سمعة الشركة.

كعضو في مجلس الإدارة، تواصل بون廷 مع سترونسكي في أسرع وقت ممكن بشكل وثيق. حيث شارك خبرته التي اكتسبها في إدارة فرق تضم آلاف الموظفين في شركة جولدمان ساكس، مما ساعد سترونسكي على أن يدرك أن الشركات في مرحلة معينة من نموها تحتاج إلى إنشاء أنظمة إدارة أكثر نضجاً وإنسانية. وبمساعدة شركة "بولدرتون"، استعانت "Revolut" بقادة أكثر خبرة، وبدأت في تحسين ثقافة العمل لديها بشكل منهجي.

الاختبار الثالث يأتي من الامتثال.

بدأت Revolut في تقديم طلب للحصول على ترخيص مصرفية من هيئة سلوك الماليات في المملكة المتحدة (FCA) منذ عام 2021، ولكنها لم تحصل عليه على الإطلاق طوال الثلاث سنوات. وقد أثارت الجهة التنظيمية شكوكاً كبيرة حول نظامها لمكافحة غسيل الأموال وإدارته كشركة. وهذا كان ضربة قاتلة لشركة التكنولوجيا المالية.

بينما كانت Revolut تنتظر الحصول على الترخيص البريطاني، لم تتوقف عن التوسع. في عام 2020، أنهت الشركة جولة تمويل D بقيمة 580 مليون دولار، ووصل عدد مستخدميها إلى 14.5 مليون، ودخلت السوقين الأمريكي والياباني. وفي عام 2021، أنهت الشركة جولة تمويل E بقيمة 800 مليون دولار، ووصلت قيمتها التقديرية إلى 33 مليار دولار. وبحلول عام 2022، ارتفع عدد المستخدمين إلى 26 مليون.

في اللحظة الحاسمة، تدخل بانتين مرة أخرى مستخدمًا شبكته في الصناعة. تدخل شخصيًا لدعوة مارتن جيلبرت (Martin Gilbert)، رئيس شركة أبردين ستاندارد إنفستمنتز وعملاق الاستثمار في بريطانيا، ليكون رئيسًا لمجلس إدارة Revolut. ساعد هذا الإجراء بشكل كبير في تعزيز ثقة المؤسسات الرقابية في Revolut. وفي يوليو 2024، حصلت Revolut أخيرًا على رخصة البنوك البريطانية القيّمة.

بينما حصلت Revolut على ترخيص بريطاني، قدمت أيضًا أداءً متميزًا. في عام 2024، تجاوز عدد مستخدمي الشركة 50 مليون مستخدم، ووصلت إيراداتها السنوية إلى 4 مليار دولار أمريكي، بزيادة نسبتها 72%، وحققت ربحًا سنويًا يزيد لأول مرة عن 1 مليار دولار أمريكي، وتجاوزت قيمة المعاملات التي قام العملاء بمعالجتها 10 تريليونات دولار أمريكي. أصبحت الشركة تطبيقًا ماليًا الأكثر تنزيلًا في 19 دولة.

خلال هذه السنوات الـ11 المليئة بالتحديات، ظلّ Balderton Capital يدعم Revolut بثبات. وقد تولى بون廷 عضوية مجلس إدارة Revolut، وقدم دعماً لا غنى عنه في كل نقطة محورية من مسيرة نمو الشركة، كما واصل الاستثمار في كل جولة تمويل لاحقة.

الاحلام الأمريكية لمستثمري رأس المال الجريء في أوروبا

الحرب الفاصلة التي خاضتها Revolut جعلت Balderton، الذي كان مخفيًا خلف الكواليس لفترة طويلة، يظهر تمامًا في الأضواء. المنطق الأساسي الذي تمكن به صندوق الاستثمار اللندني من اكتشاف المعجزة لم يأتِ من حظ عابر، بل نابعًا من الدم الذي يجري في عروقه، وهو تراث من شركة Benchmark Capital العملاقة في سان فرانسيسكو.

في عام 1999، قرر شركاء Benchmark إنشاء فرع أوروبي في لندن يُسمى Benchmark Capital Europe. لم يجلبوا معهم فقط الأموال، بل جلبوها أيضًا مع هيكل تنظيمي فريد - شراكة متساوية (Equal Partnership).

في الصناديق التقليدية لرأس المال الاستثماري، عادةً ما يكون هناك عدد قليل من الشركاء المسؤولين (General Partners) يمتلكون معظم السلطات والأرباح، بينما يحتل الشركاء الآخرون مواقعًا ثانوية نسبيًا. هذه الهيكلية على شكل هرم تؤدي بسهولة إلى المنافسة الداخلية والصراعات المتعلقة بالمنفعة.

أما الشراكة المتساوية، فهي مختلفة تمامًا. في شركة "بولدرتون"، يمتلك جميع الشركاء الشركة بشكل متساوٍ، ويتمتعون بصوت متساوٍ في اتخاذ أي قرار، ويحققون العوائد الاقتصادية نفسها، سواء كان من هو الذي عثر على الصفقة أو قادها. هذا النظام يضمن توافقًا عاليًا في مصالح جميع الشركاء، مما يسمح لهم بالعمل معًا كمجموعة من الذئاب.

يتجلى تفوق هذا النظام بشكل خاص أثناء الاستثمار في Revolut.

أولاً، كانت هناك دراسة جد مكثفة أفضل. عندما التقى بون廷 بسترونسكي لأول مرة، كان على اطلاع واسع بالأسواق المالية، لكنه لم يكن يفهم التفاصيل التقنية الكامنة وراءها بشكل كامل. فعلى الفور، استعان بشريك له خلفية هندسية وهو سورانجا تشاندرا تيلاك (Suranga Chandratillake) لإجراء تقييم مشترك. لم يكن هناك بين الشركاء أي خلافات حول من يستحق الفضل، بل كان هدفهم المشترك الوحيد هو الاستثمار في أفضل الشركات.

ثانيًا، نظرًا لارتباط مصالح جميع الشركاء بشكل كامل، فإنهم قادرون حقًا على اتخاذ القرارات الأكثر فائدة من منظور الشركة. وفي عدة جولات تمويل لشركة Revolut، قدمت شركة Balderton دعمًا قويًا وثابتًا، ولم تتردد أبدًا بسبب خلافات مصالح داخلية.

أخيرًا، دعم ما بعد الاستثمار الشامل. تواجه شركات المبادرة مشاكل مختلفة في مراحل مختلفة. تُشير شراكة المساواة إلى أن المبادرين يمكنهم استدعاء موارد فريق الشركاء بأكمله في أي وقت.

في عام 2007، استقل الفريق الأوروبي من Benchmark، وتم تغيير اسمه رسميًا إلى Balderton Capital، نسبةً إلى الشارع الذي يقع فيه مكتبهم الأول. وقد تم الحفاظ على نظام الشراكة المتساوية كنظام أساسي، وساهم ذلك في تميّز Balderton في بيئة رأس المال الاستثماري التنافسية في أوروبا.

ومع ذلك، فإن وجود نظام جيد لا يضمن نجاح كل استثمار. ففي عالم رأس المال الاستثماري، ما الذي يحدد في النهاية الفائز أو الخاسر؟

قانون قوة الأس

ببساطة، هذه القاعدة هي نسخة متطرفة من قاعدة 80/20.

في عالم التمويل من قبل المستثمرين، فهذا يعني أن جزءًا صغيرًا من الاستثمار فقط هو الذي يسهم في معظم عوائد الصندوق بأكمله، بينما ينتهي به معظم الاستثمارات إلى أن يكون متوسطًا أو حتى خاسراً لرأس المال.

بحسب بيانات PitchBook، فإن أفضل 10% من الاستثمارات في صناعة رأس المال الجريء تساهم بـ 60% إلى 80% من العوائد في الصناعة بأكملها. إن عمل رأس المال الجريء يوميًا يكمن في البحث عن احتمال بنسبة 1% بين مشاريع لا تبدو واعدة. يحتاجون إلى تغطية نطاق واسع من الفرص، ولكنهم بحاجة أيضًا إلى وضع رهانات كبيرة في الأوقات الحاسمة على عدد قليل جدًا من المشاريع التي تمتلك القدرة على أن تصبح فائزة استثنائية.

خلال 25 عامًا من تأسيسها، استثمرت شركة "بولدرتون كابيتال" في أكثر من 275 شركة، بما في ذلك شركات نجمية مثل Darktrace وDepop وGoCardless. لو لم تكن شركة Revolut موجودة، لظلت "بولدرتون" شركة رائدة رائعة في أوروبا، لكنها绝不会 تكون أسطورة اليوم.

هذا يحدد أيضًا طبيعة الاستثمار في رأس المال المغامر كمعركة تدور حول عدم التوافق. إذا أصبحت آفاق مشروع ما متفقًا عليها من قِبل الجميع، فإن قيمته المقدرة ستزداد بالضرورة، وستكون مساحة العوائد المستقبلية محدودة للغاية. إنها المشاريع غير المتفق عليها والتي لم تكن موضع ثقة أو تثير جدلاً في مراحلها المبكرة فقط التي يمكن أن تولد عوائد زائدة مُجَدِّدة.

إن النجاح في الاستثمار من قبل رأس المال الاستثماري (VC) لا يتعلق بنسبة النجاح، بل يتعلق بكمية العوائد. فحتى لو فشلت في تسع مشاريع، فهذا لا يهم طالما استثمرت في مشروع واحد يمكن أن يعود بك أرباحًا تصل إلى 1000 مرة من الاستثمار الأصلي، مما يكفي لجعلك ناجحًا ومشهورًا. قد يبدو هذا كمقامرة، لكن أفضل مديري رأس المال الاستثماري يستخدمون فلسفة وضوابط صارمة لزيادة احتمالات الفوز.

إذن، هل هناك صيغة قابلة للتكرار وراء معجزة العائد 1400 ضعفًا هذه؟

صيغة العائد الألفي

العائدات الزائدة = (القادة المؤسسين غير المتفق عليهم × الفرص الهيكلية للتغيير) ^ الصبر على عبور الدورات

أولاً، مؤسسات غير متفق عليها.

في عالم الاستثمار الجريء، تظل قدرة التقييم على الأشخاص هي الأولوية الأولى. خاصةً في مرحلة التمويل التأسيسي، عندما لا توجد منتجات أو أسواق أو بيانات بعد، فإن المؤسس يصبح عملياً المؤشر الوحيد للتقييم. يجب أن يكون مؤسس من الدرجة الأولى هو متفائل متحمس، فيجب أن يمتلك تصورات غير واقعية لل будущ، ويكون قادراً في الوقت نفسه على حل المشكلات الحالية بشكل واقعي.

ثانيًا، هناك فرصاً هيكلية في العصر. نجاح Revolut لا يمكن فصله عن النافذة التاريخية الفريدة في أوروبا عام 2015. تأثيرات الأزمة المالية، وانتشار الإنترنت المحمول، وانفتاح السياسات التنظيمية، وتحول الأجيال بين المستهلكين. الشركات العظيمة هي شركات العصر. فهي قادرة على الإحساس الحاد للتغييرات الهيكلية، وتستخدم منتجاتها وخدماتها لتصبح مثلاً لذلك التغيير.

أخيرًا وليس آخراً، تكمن الصبر في التغلب على الدورة. من عام 2015 إلى عام 2026، تجاوزت Revolut أزمات ثقافية وصعوبات تنظيمية وتجارب صعبة في المنافسة. خلال هذه السنوات الـ11، ظلّ Balderton داعماً مخلصاً، حيث قام بمواصلة الاستثمار وقدم نصائح وموارد ثمينة في الأوقات الحاسمة. هذا الصبر الطويل في الاحتفاظ بالاستثمار والعمل معاً مع المؤسسين في أوقات الأزمات هو شرط أساسي لتحقيق عوائد مفرطة.

في عالم رأس المال، الوقت هو أفضل صديق وأسوأ عدو. فقط المستثمرون الذين يستطيعون مقاومة誘惑 قصيرة المدى والتمسك بالقيمة طويلة المدى هم من يستطيعون في النهاية انتظار فائدة الوقت المركبة.

إن تحول مليون جنيه إسترليني إلى 600 مليون دولار أمريكي ليس مجرد قصة نجاح مالية، بل هو قصة عن الإدراك والشجاعة والصبر. تخبرنا هذه القصة أنه في هذه العصر المتغير باستمرار، فإن الفرص الحقيقية تظل دائمًا مخصصة لأولئك القادرين على فهم العصر وقبول التغيير، والمستعدين للانضمام إلى رواد الأعمال العظماء والبقاء معهم طوال الدورة.

انقر لمعرفة المزيد عن وظائف BlockBeats المفتوحة

مرحبًا بك في الانضمام إلى مجتمع BlockBeats الرسمي:

مجموعة اشتراك تيليجرام:https://t.me/theblockbeats

مجموعة المحادثة على تيليجرام:https://t.me/BlockBeats_App

الحساب الرسمي على تويتر:https://twitter.com/BlockBeatsAsia