المؤلف: ديفيد، شينتشاو TechFlow

عندما يوافق مستثمرو رأس المال المخاطر في وادي السيليكون أخيرًا على إشراك العامة، فهذا عادةً ما يعني شيئًا واحدًا.

الجولة على وشك الانتهاء.

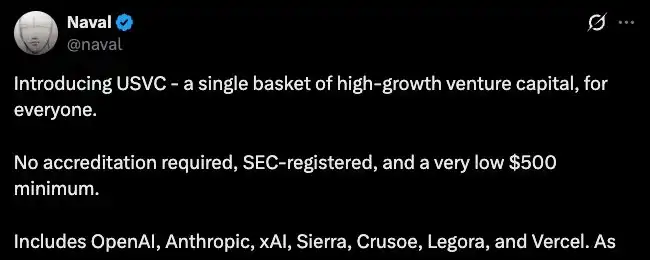

أصدرت AngelList أمس منتج صندوق يُسمى USVC. AngelList هي أكبر منصة بنية تحتية لرأس المال المخاطر في وادي السيليكون، ووفقًا للبيانات على موقعها الإلكتروني، فإن أصولها تحت الإدارة تتجاوز 125 مليار دولار أمريكي، وقد خدمت أكثر من 25 ألف صندوق.

الآن يساوي ذلك فتح باب أمام جميع المستثمرين الأمريكيين، بحد أدنى استثمار 500 دولار، دون الحاجة إلى تأهيل المستثمر المؤهل، ويمكنك مباشرة امتلاك أسهم في سبع شركات ذكاء اصطناعي مثل OpenAI وAnthropic وxAI.

الذي يدعم هذا المنتج هو نافال، المؤسس المشارك لـ AngelList. كتاب "قواعد نافال" جعله أحد النادرين في سيليكون فالي الذين يتمتعون بسجل استثماري ناجح وتأثير عام.

نشر مقالًا طويلًا على X للترويج لـ USVC، موضحًا أن الاستثمارات التكنولوجية المبكرة هي "رأس المال المغامر" لهذا العصر، وأن العامة كانوا دائمًا محرومين من الدخول، وعندما تصبح بعض شركات الذكاء الاصطناعي الرائدة عامةً، يكون النمو قد انتهى بالفعل. وUSVC تهدف إلى فتح هذه البوابة.

بضع ساعات بعد نشر التغريدة، بدأ بعض المعلقين في طرح سؤال جعل الجو غير مريح:

تم رفع تقييمات شركات التكنولوجيا هذه إلى السماء، وحدثت كل نموذجات النمو المتفجرة في السوق الأولية، فما الفرق بين دعوة المستثمرين الأفراد للانضمام الآن وبين البحث عن سيولة للخروج؟

تحتفظ USVC بحصص في سبع شركات، وأكبر مراكزها هي في xAI. وفقًا لـ Decrypt، حتى نهاية مارس، تم استثمار حوالي 44% من أموال USVC في هذه الشركات السبع.

لكن هذه الشركات لم تُطرح للتداول، فمن أين جاءت الأسهم؟

وفقًا لوثيقة الإدراج، هناك ثلاث طرق للحصول على الأصول الخاصة بـ USVC: الاستثمار في صناديق إدارة استثمارية ناشئة، والمشاركة في جولات التمويل النامية للشركات، وشراء الحصص الثانوية من خلال شبكة AngelList.

النوعان الأولان سهلان الفهم، لكن النوع الثالث هو الأهم.

يعني الشراء من الفئة الثانية أن الشركة لم تصدر أسهمًا جديدة لك، بل أن شخصًا يمتلك بالفعل أسهمًا قد نقل حصته إليك. من ينقل؟ المستثمرون الملائكة، وصناديق رأس المال المخاطر، والموظفون الأوائل الذين دخلوا في المراحل المبكرة.

ربما ركب هؤلاء الأشخاص القطار عندما كانت قيمة الشركة بضعة ملايين من الدولارات، والآن تبلغ قيمة الشركة مئات المليارات أو حتى آلاف المليارات، ويريدون تحويل أرباحهم الورقية إلى نقود حقيقية قبل الاكتتاب العام. لكن السوق الأولية لا تشبه بورصات الأسهم، فلا يوجد مشترون جاهزون ينتظرون لشراء الأسهم.

USVC حلت هذه المشكلة بالضبط. إنها تجمع الأموال من المستثمرين الأفراد، ثم تستخدم هذه الأموال لشراء أسهم من الداخليين الراغبين في الخروج.

يتمتع AngelList بميزة طبيعية في القيام بهذا الأمر. وفقًا لموقعه الإلكتروني، هناك أكثر من 4500 مدير صندوق نشط على المنصة يديرون أكثر من 25000 صندوق، واستثمروا في أكثر من 13000 شركة ناشئة.

يتدفق عبر هذا الشبكة عدد كبير من الأشخاص الراغبين في البيع وحصصهم، وتقع AngelList في المنتصف. وهذا هو ما تؤكد عليه USVC مرارًا وتكرارًا كـ"قناة حصرية".

القناة حصرية بالفعل، لكن اتجاه التداول لا يبدو أنه موجه نحو المستثمرين الأفراد.

في هذه الصفقة، دخل البائع عندما كانت تقييمات الشركة بمئات الملايين، بينما دخل المشتري عندما كانت تقييمات الشركة بآلاف المليارات. فقد حصل البائع على عوائد تصل إلى عشرات أو حتى مئات الأضعاف، بينما يراهن المشتري على أن هذه الشركات التي تم تسعيرها بالفعل ستستمر في الارتفاع.

في الوقت نفسه، فإن الشروط التي حصل عليها المستثمرون الأفراد توضح بعض المشكلات.

وفقًا لوثيقة تقديم USVC، لا يتم إدراج الصندوق في أي بورصة، ولا يتوقع وجود سوق ثانوي للتداول، وقد يُ回购 ما يصل إلى 5% من وحدات الصندوق كل ربع سنة، بالكامل وفقًا لتقدير مجلس الإدارة، دون أي ضمانات. بالإضافة إلى ذلك، فإن معدل الرسوم السنوية الإجمالية المقدرة هو 3.61%، وهو أعلى بكثير من رسوم الإدارة البالغة 1% التي تم الترويج لها بوضوح على صفحة الترويج، حيث يعود الفرق إلى رسوم الصناديق الأساسية المتراكبة.

لا يمكنك البيع، والخروج يتطلب الانتظار في قائمة الانتظار، وتستهلك الرسوم السنوية ما يقارب 4% من رأس المال الأصلي. بالنسبة لمنتج موجه للجمهور العام مع حد أدنى للاستثمار قدره 500 دولار، فإن هذا السعر ليس رخيصًا.

إذًا، الصورة الكاملة قد تكون كالتالي.

من جهة، هناك داخليون يرغبون في الخروج، حصلوا على السيولة وحققوا أرباحًا مضمونة. ومن جهة أخرى، هناك مستثمرون تجزئة جدد حصلوا على حصة لا يمكن تداولها، ويجب عليهم الانتظار في قائمة انتظار للخروج، ومعدلات الرسوم الفعلية أعلى بكثير من السعر المعلن. اتجاه الأموال كان دائمًا واحدًا فقط: من المتأخرين إلى المبادرين.

النسخة الأسهم من "الإطلاق المنخفض، FDV العالي"

عند تحليل نموذج USVC، يقوم الداخلون ببناء مراكزهم عند تقييم منخفض، وبعد رفع سعر الأصل، يُقدّمون قناة يمكن للتجار الأفراد المشاركة فيها، مما يسمح لرأس المال الوافد بتحمل خروج المشاركين الأوائل.

تم تدريب هذا المنطق بالكامل في صناعة التشفير بين عامي 2021 و 2024.

في تلك السنوات، كان هناك نموذج قياسي للمشاريع التي تدعمها صناديق رأس المال المخاطر. كانت التقييمات في جولة البذور تبلغ بضعة ملايين من الدولارات، وترتفع إلى عشرات الملايين في جولة التمويل الخاص، وعندما تُطرح العملة على البورصات، يرتفع التقييم الكامل المُخفَّض إلى عشرات المليارات أو حتى مئات المليارات. لكن كمية التداول كانت تُطلق فقط من 2% إلى 5% من العرض الإجمالي، بينما تبقى البقية مُقفلة لدى صناديق رأس المال المخاطر والفريق، وتُحرَّر تدريجيًا وفق جدول زمني.

إمداد منخفض، قيمة ثابتة عالية.

ما تفعله USVC يعادل جوهرًا ما تفعله المشاريع ذات السيولة المنخفضة والقيمة السوقية الكاملة العالية. يدخل الداخلون في الشركة عندما تكون قيمتها ببضعة ملايين، ثم ينقلون حصصهم عبر منتج موجه للمستثمرين الأفراد بعد أن ترتفع قيمة الشركة إلى بضعة تريليونات.

مسار نافال نفسه أيضًا مثير للاهتمام. في أكتوبر من العام الماضي، نشر تغريدة على X قال فيها: "البيتكوين هو تأمين على العملة الورقية، وزكاش هو تأمين على البيتكوين". وقد أدت هذه التغريدة إلى ارتفاع زيك في غضون أسبوع بأكثر من 100%. بعد ذلك، كشف المجتمع أن نافال كان قد استثمر 715,000 دولار في الشركة المطورة لزكاش منذ عام 2015، وفقًا للتقارير العامة، كما شغل منصب عضو في مجلس إدارة مؤسسة زكاش.

استنتاج المجتمع بسيط: إنه يستخدم نفوذه الشخصي للترويج لاستثماراته المبكرة. ومع ذلك، لم يرد نافال على هذه الشكوك.

من زكاش إلى USVC، النمط لم يتغير. المشاهير يستخدمون مصداقيتهم لفتح الطلب، ويوجهون الطلب عبر قنوات نحو الأصول التي يحملونها.

Of course, there also appears to be no illegal activity in the USVC matter.

USVC صندوق مسجل، وتم ذكر التحذيرات المتعلقة بالمخاطر بشكل كافٍ في وثيقة الإصدار، ولا تشكل تغريدة Zcash أي نصيحة حول الأوراق المالية.

لكن بين القانوني والمعقول، هناك دائمًا مسافة غامضة. منصة تدير شبكة استثمارية بقيمة تريليونات، تجمع أموال المُستثمرين الأفراد باستخدام سردية "تمكين العُموم من الاستثمار في المستقبل"، ثم تستخدم هذه الأموال لشراء الأسهم من أعضاء داخليين يرغبون في الخروج من شبكتها...

جميع مراحل هذه العملية متوافقة مع اللوائح. لكن عندما تُجمع جميع المراحل معًا، من السهل أن تُثير ذكريات مؤلمة لدى التجار.

وفي نفس يوم إطلاق USVC، أعلنت روبينهود أيضًا أن صندوقها قد أنفق 75 مليون دولار لشراء أسهم في OpenAI، مع فتحها أمام المستثمرين العاديين أيضًا. فقد قامت شركتان في نفس الأسبوع بفعل نفس الشيء، حيث استخدمتا شبكتاهما الخاصة بالمستثمرين الأفراد لبناء ممر خروج للمستفيدين الداخليين في السوق الأولية.

في كل مرة، عندما تبدأ الصناعة المالية فجأة في الاهتمام بحقوق المستثمرين العاديين، فليس لأن أوضاع المستثمرين العاديين تحسنت، بل لأن مسارات خروج الداخلين قد ضاقت.

كما كان الحال في عام 2021 عندما فُتح باب صناعة التشفير أمام المستثمرين الأفراد، كذلك سيكون الحال في عام 2026 عندما يُفتح باب سيليكون فالي أمام المستثمرين الأفراد. الوقت الذي تُفتح فيه الأبواب لا يُحدده أبدًا من يرغب في الدخول.

للمستخدم العادي، هناك طريقة بسيطة لتحديد ما إذا كانت فرصة الاستثمار موجهة إليك أم لا.

انظر إلى من دخلوا قبل أن تدخل، هل هم يضيفون مراكزهم أم يبيعون؟ إذا كانوا يبيعون وأنت مدعوك للشراء، فعليك أن تفكر جيدًا في السؤال التالي: هل أنت تجلب رأس المال أم السيولة؟