المؤلف: ليكسسو

لا أملك ثقة كبيرة، ولا أعني بذلك عدم ثقتي بتوسع أعمال إيثريوم (أي النمو المستقبلي في عدد المستخدمين وحجم المعاملات، وهو نمو أعتقد أننا سنراه)، بل أعني بعدم رغبتي في شراء إيثريوم بسعره الحالي، لأن سعره مرتفع للغاية مقارنة بأساسياته.

من خلال عدة صور يمكننا أن نرسم صورة لبيتكوين الحالية:

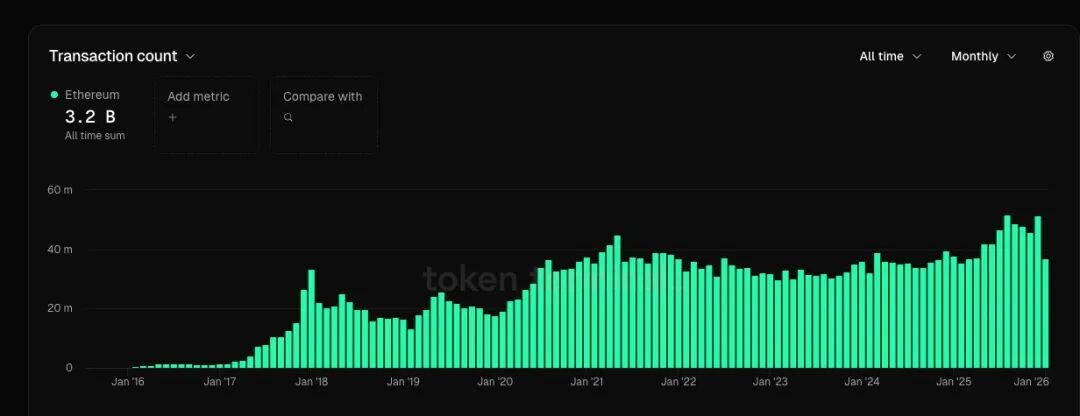

1. تزايد عدد المستخدمين النشطين بشكل موجي ليصل إلى أعلى مستوى له (وهو أعلى بنسبة 44% من ذروة الدورة السابقة)، ووصل عدد عمليات التحويل إلى أعلى مستوى له (وارتفع بنسبة 13% أكثر من ذروة الدورة السابقة)، ومع ذلك فإن معدل نمو هذين المؤشرين لا يزال أقل من معدل نمو حجم المبيعات (GMV) في بعض منصات التجارة الإلكترونية الرائدة.

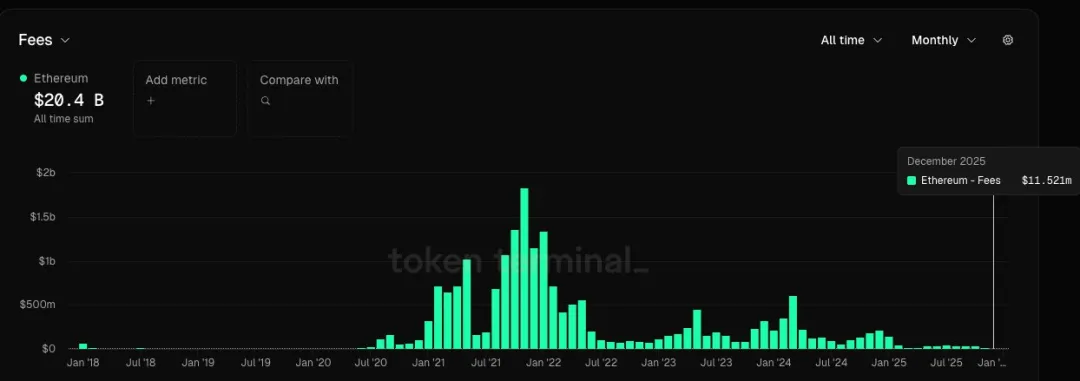

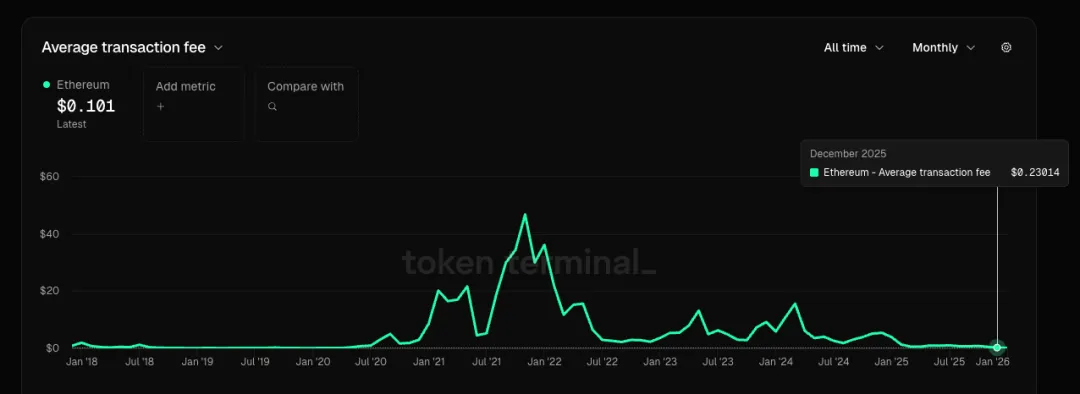

2. حالياً، تبلغ رسوم العمليات الشهرية 0.6% فقط من ذروتها في الدورة السابقة، وتبلغ متوسط رسوم العمليات الفردية 0.5% فقط من ذروتها في الدورة السابقة، أي أن النمو البطيء في عدد المستخدمين وعدد العمليات يتم تحقيقه بفضل انخفاض حاد في أسعار الخدمات. عندما يكون النمو مصحوبًا بانخفاض حاد في أسعار المنتجات والخدمات، فهذا ليس أمرًا إيجابيًا بالنسبة لأي شركة في أي قطاع.

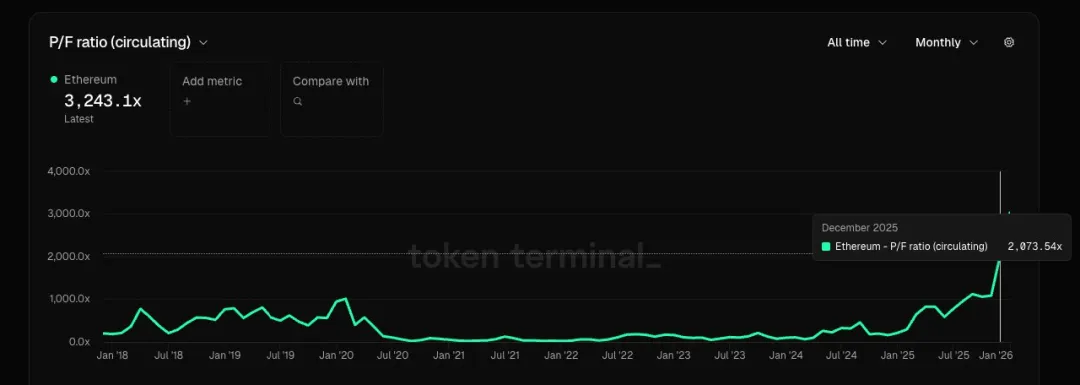

3. إذا نظرنا إلى إيثريوم كشركة تقدم خدمات مساحة الكتلة، فإن PF (نسبة السعر إلى الأرباح) الخاصة بها تتجاوز 2000 مرة، و PS (نسبة السعر إلى المبيعات) تتجاوز 10000 مرة، وربحها الصافي سلبي، لذلك لا توجد مؤشر نسبة السعر إلى الأرباح. أما بالنسبة للشركات التقليدية لخدمات السحابة، فإن نطاق نسبة السعر إلى الأرباح (P/E) يتراوح عادة بين 20 إلى 30، ونطاق نسبة السعر إلى المبيعات (PS) يتراوح في حدود الأرقام المفردة.

4. إذا اعتبرنا أن إيثريوم ليست شركة، بل سلعة (مشابهة للنفط الخام الرقمي)، فإن التحدي يكمن في أن سلاسل البلوكشين العامة الأخرى ورول أب (rollup) يمكنها أيضًا تقديم خدمات البلوكات المشابهة (مثل النفط الخام القابل للتعويض). قد يقول البعض إن إيثريوم تتميز بقدر أكبر من اللامركزية ومقاومة الرقابة، وبالتالي يجب أن تكون أكثر تكلفة كموارد سلعة، لكن هل تستحق حقًا هذا السعر المرتفع؟ أما الموجة السابقة التي اعتقدت أن إيث (ETH) يمكن أن يحل محل بيتكوين (BTC) في تخزين القيمة، فقد تلاشت تقريبًا الآن، لأن المجتمع قد توصل إلى اتفاق تقريبًا على أن BTC يشبه الذهب الرقمي، بينما يشبه إيثريوم شركة تكنولوجية + مزود خدمات سحابية متخصصة، وبالتالي فإن قابلية استبدال إيث كسلعة هي أيضًا كبيرة.

5. تراجعت تطبيقات الأصلية المشفرة التي تتمتع بـ pmf تقريبًا، ولم تظهر تطبيقات ذات قيمة قوية في هذه الدورة. أدت الطلب المنخفض إلى زيادة العرض (استمرار نمو عدد rollup والسلسلة العامة) مما أدى إلى فائض كبير في مساحة الكتلة، وتباطأ نمو سوق السلسلة العامة نفسها بل وانكمشت.

6. أما المشهد العظيم الذي رسمه توم لي وبعض المستثمرين الصينيين، وهو أن "إيثيريوم هو وال ستريت على البلوك تشين، وأن كل شيء في المستقبل سيُبنى على إيثيريوم"، فأنا أعتقد أن هناك نقصًا في البيانات والأدلة الكافية لدعم هذه القصة في الوقت الحالي، ولا توجد منطقية واضحة للوصول إلى هذا الاستنتاج، بل يشبه أكثر نوعًا من الدعاية. يجب أن تعتمد قرارات الاستثمار لدينا على العقلانية وليس على الإيمان، وأنا لا أرغب في تناول "الدجاجة" التي رسموها لي في الوقت الحالي. وإذا توفرت بيانات وأدلة في المستقبل تدعم هذه القصة تدريجيًا، فسأتناولها في وقت لاحق.